Jur nal Riset Manajemen dan Bi snis (JRMB) Fakul tas Ekonomi UNIAT Vol .3, No.1,Febr uar i2018: 19 - 26 P-ISSN 2527–7502 E-ISSN 2581-2165

PENGARUH PROFI TABILITAS

,

LEVERAGE DAN PERTUMBUHAN

PENJUALAN TERHADAP PENGHI NDARAN PAJAK: STUDI KASUS

PERUSAHAAN MANUFAKTUR DI I NDONESIA

Wastam Wahyu Hidayat

Fakultas Ekonomi, Uni ver sitas Bhayangkar a Jakar ta Raya, Indonesi a

*E-mail kor espondensi :Wahyu_sttdb@yahoo.com I ndonesia St ock Exchange (IDX) in 2011 t o 2014. The anal ysis met hod of t his r esear ch used mult iple r egr ession. The resul t s showed t hat pr ofi t abilit y and sal es gr owt h had a negative and si gnificant effect on t ax avoi dance (p-val ue <0.05), while l ever age w as not successfull y suppor t ed. Over all, t he model's abili t y t o expl ai n t ax avoidance is 29.60%. Di scussi ons and limit ati ons ar e discussed in t he paper.

Peneli tian ini ber tujuan untuk menganalisi s pengar uh pr ofitabili tas, l ever age, dan per tumbuhan penjualan ter hadap penghindar an pajak. Data dikumpul kan dar i 25 per usahaan manufaktur yang ter cat at di Bur sa Efek Indonesi a (BEI) pada t ahun 2011 sampai dengan 2014.Metode anal isis yang digunakan dalam peneli tian ini adalah r egr esi ber ganda. Hasi l peneli tian menunjukkan bahwa pr ofi tabi litas dan per tumbuhan penjual an memili ki pengar uh negat if dan si gnifi kan ter hadap penghi ndar an pajak (p value <0,05) , sedangkan l ever age t idak didukung dengan bai k. Secar a keseluruhan, kemampuan model untuk menjelaskan penghindar an pajak adalah 27,40%. Di skusi dan ket er batasan dibahas dalam ar ti kel

1.

Pendahuluan

Set iap war ga Indonesia yang ter masuk ke dal am wajib paj ak pasti akan membayar dan menyetor kan kew ajiban pajaknya ke kas Negar a, bai k yang ber sifat pr i badi at au dalam bentuk badan yang tidak mendapat kan ti mbal bali k secar a l angsung. Pajak mer upakan salah sat u hal yang sangat penti ng bagi Negar a, kar ena member ikan kontr ibusi besar bagi pener i maan Negar a dan bagi kemakmur an r akyatnya, oleh kar ena it u pajak har us dikelola dengan bai k oleh Negar a.

Pajak member i kan kontr ibusi yang besar bagi pembangunan Negar a dalam ber bagai bi dang bai k dar i segi pendidi kan, kesehat an, industr i dan l ai n sebagai nnya, Olehsebab it u pemer intah sangat menekankan pembayar an pajak, kar ena pajak mer upakan andal an yang sangat besar atas pener imaan Negar a. Dar i si si industr i pembayar pajak hendaknya sesuai dengan nor ma yang ber laku dan pr insip akuntansi yang benar agar penghidar an pajak ti dak menyalahi at ur an per pajakan yang ber laku di pemer i ntahan atau Negar a.

Peneliti an i ni di har apkan bi sa membantu setiap per usahaan di sekt or manufaktur dalam menjal ankan manajemen pajak yang lebih bai k dan hati -hati , ser ta mel akukan penghi ndar an pajak dengan benar dan effisi en tanpa melanggar undang-undang per pajakan yang ber laku, agar tidak ter kena sanksi , selain itu juga bisa di gunakan sebagai bahan per timbangan dan evaluasi pihak manajemen per usahaan manufaktur sehingga lebi h effisiensi dal am masalah per pajakan di masa yang akan datang. r elatif kecil kar ena ti ngkat pengembalian yang tinggi memungkinkan per usahaan untuk membiayai sebagian besar pendanaan int er nal. Dengan kata lain, per usahaan dengan laba dit ahan yang besar , akan menggunakan l aba dit ahan ter lebi h dahul u sebelum memut uskan untuk menggunakan utang.

Menur ut Sugi ono (2016), pr ofitabili tas dapat di pr osikan pada r asi o Ret ur n On Asset ( ROA) di mana membandi ngkan laba set el ah pajak dengan total asset.Retur n on Asset(ROA) is a par t of Pr ofi tabil ity r atio which, accor ding to Har ahap (2004) in Pur wani ngsih and Suyanto (2015), i s the abi lity of a company to ear n pr ofit thr ough al l their capabil ities and exist ing sour ces such as sales activities, cash capital , number of labor s, br anches, etc

Lever age

Menur ut Kasmir (2014), dal am Wastam Wahyu.H (2017),Lever age adal ah r asio yang di gunakan untuk mengukur sejauh mana aktiva per usahaan di bi ayai ol eh utang, ar tinya seber apa besar beban ut ang yang ditanggung per usahaan dibandingkan dengan akti vanya, atau r asio ini untuk mengukur kemampuan per usahaan untuk membayar selur uh kewaji bannya bai k jangka pendek maupun jangka panjang (total utang/ t ot al asset), sedangkan secar a pr akteknya unt uk menutupi kekur angan akan kebutuhan dana, per usahaan memiliki beber apa pilihan sumber dana yang dapat di gunakan, salah satu sumber dana yang di gunakan adalah modal pi njaman (utang), modal pinjaman r elatif tidak t er batas jumlahnya dan memotivasi manaj emen untuk beker ja lebih aktif dan kr eatif kar ena di bebani untuk membayar beban kewajibannya. Sedang menur ut Adeline dalam Dar maw an dan Sukar tha (2014), penambahan juml ah utang akan mengakibatkan muncul nya beban bunga yang har us di bayar oleh per usahaan. Komponen beban bunga akan mengur angi laba sebelum pajak per usahaan, sehingga beban pajak yang har us dibayar per usahaan akan menjadi ber kur ang.

ber asal dar i ut ang, per usahaan besar akan menjadi sor ot an pemer int ah, sehi ngga akan menimbulkan kecender ungan bagi par a manajer per usahaan untuk ber laku agr esif atau patuh.

Pertumbuhn Penjualan

Per tumbuhan penjual an mencer mi nkan keber hasil an i nvestasi per iode masa lalu dan dapat di jadi kan sebagai pr ediksi per tumbuhan masa yang akan dat ing. Menur ut Br igham dan Houston dalam Andr iyanto (2015) , menyatakan bahw a per usahaan dengan penjualan yang r elatif stabil dapat lebih aman memper ol eh lebih banyak pi njaman dan menanggung beban t et ap yang lebih tinggi di bandi ngkan dengan per usahaan yang penjualannya tidak stabil.Per tumbuhan penjualan per usahaan dapat di lihat dar i peluang bisni s yang ter sedia di pasar yang har us di ambil oleh per usahaan.

Menur ut Fahmi (2014), Per tumbuhan penjualan mer upakan r asio antar a penjualan t ahun sekar ang di kur angi penjualan tahun kemar in dan di bagi penjual an tahun kemar i n.Menur ut dan daya sai ng per usahaan dalam suatu industr i.

Penghindaran Pajak (Tax Avoidance)

Penghindar an pajak er at sekali kaitannya denganper usahaan yang ingi n memaksimal kan laba per usahaan.Pajak mer upakan unsur pengur ang l aba yang mer ugi kan bagi seti ap per usahaan, namun disisi lainpajak mer upakan kontr ibusi besar bagi Negar a.Dar i penger tian diatas dapat di si.Menur ut Kur niasih dan Sar i (2013), menyatakan bahwa Tax avoidancemer upakan pengat ur an untuk memi nimalkan at au menghilangkan beban pajak dengan memper timbangkan aki bat pajak yang diti mbulkannya, dan bukan sebagai pel anggar an pajak kar ena usaha waji b pajak untuk mengur agi, menghindar i, memi ni mumkan atau mer i ngankan beban pajak dil akukan dengan car a yang di mungkinkan oleh undang-undang pajak.

Defi nisi penghindar an pajak di atas menunjukan bahw a pengindar an pajak mer upakan upaya pengur angan at au penghemat an pajak sepanj ang hal ini dimungkinkan oleh peratur an yang ada.Menur ut Dyreng .et.al. dalam Musyar ofah (2016), penghi dar an pajak dihitung dengan r umus , Cash Effect ive Tax r at e (CETR) yait u, kas yang di keluar kan untuk biaya pajak di bagi dengan laba sebelum pajak.CETR adalah kas yang dikeluar kan untuk biaya pajak dibagi dengan laba sebelum pajak, Menur ut Budi man dan Set iyono,(2012) dal am Ida Ayu R dan Putu Er y (2016). Pengukur an i ni di gunakan karena dapat l ebih menggambar kan adanya akti vi tas tax avoi dance.

2.2. Model Konseptual dan Hipotesis

Pengaruh Pofitabilitas terhadap Penghindaran pajak

Pr ofi tabil itas menunjukan kiner ja keuangan per usahaan dalam menghasi lkan laba dar i pengelolaan akti va yang di kenal dengan ROA ( r et ur n on asset ), menur ut Dewi nt a dan Setiaw an , 2016, bahw a semakin tinggi r et ur n on asset maka semaki n besar laba yang di diper oleh per usahaan dan sebali knya, sehi ngga semakin tinggi tingkat ROA maka laba per usahaan semakin tinggi sehi ngga pajak yang di bebankan per usahaan akan semakin tinggi, sehi ngga per usahaan akan melakukan tindakan penghi ndaran pajak.

H1 : Pr ofi tabi litas ber pengar uh negati ve ter hadap penghindar an pajak

Pengaruh Lever age terhadap Penghindaran pajak

Lever age menunjukan r asi o yang mengukur seber apa besar per usahaan di biayai dengan utang, yang di kenal dengan DTA (debt t o asset), menur ut Kurniasih dan Sar i , 2013, bahw a semaki n tinggi debt t o asset maka semakin besar utang yang di tanggung perusahaan sehi ngga penghi ndar an pajak yang dilakukan ol eh manajemen akan semakin r endah. Hubungan antar a Lever agedengan Penghindar an pajak ber dasar kan r i set sebelumnya menunjukanti dak ber penngar uh ant ar a DTA ter hadap penghi ndar an pajak (Ida AyuR,2016), ar t inya semakin tinggi DTA,tidak ber pengar uh ter hadap penghindar an pajak per usahaan. Ber dasar kan ur aian t er sebut diajukan hipotesis sebagai ber i kut :

H2 : Lever age tidak ber pengar uh ter hadap penghi ndar an pajak

Pengaruh Pertumbuhan penjualan terhadap Penghindaran pajak

Gr owt h sales menunjukan bahwa semakin besar penjualan maka semakin besar laba yang akan di per oleh per usahaans sehingga laba yang dibebankan oleh per usahaan akan semkin besar ( Dewinta dan Setiawan,2016). Hubungan ant ar a Gr ow t h sal es dengan Penghinadar an paj ak ber dasar kan r i set sebelumnya menunjukan adanya penngar uh yang negative gr owt h sales ter hadap penghindar an pajak (Cal vi n S,2016), art inya semaki n ti nggi Gr ow t h sales, semakin r endah penghindar an pajak yang akan dil akukan per usahaan. Ber dasar kan ur aian ter sebut diajukan hi potesis sebagai ber i kut :

H3 :Gr owt h sales ber pengaruh negati ve ter hadap penghindar an pajak

Pengaruh Profitabilitas,leverage dan Pertumbuhan penjualan terhadap Penghindaran pajak Pr ofi tabil itas, Lever age dan per tumbuhan penjualan mer upakan sat u kesatuan yang ada dalam per usahaan yang semuannya mer upakan faktor yang memiliki pengar uh penti ng untuk per kembangan per usahaan. Hubungan ant ar a Pr ofit abilitas, lever age dan Gr owt h sal es dengan Penghindadar an paj ak ber dasar kan r i set sebelumnya menunjukan adanya pengar uh ter hadap penghi ndaran pajak (Kasit.B ,2016). Ber dasar kan ur aian t er sebut diajukan hi potesis sebagai ber i kut :

H4 :Pr ofitabili tas, Lever age dan Gr owt h sal es ber pengar uh ter hadap penghi ndar an pajak

Gambar 1. Model Kerangka Teoritis Pr ofitabilit as

Lever age

Per tumbuhan penjualan

3.

Metode Penelitian

3.1. Sampel dan Data

Popul asi peneliti an ini adalah 25 per usahaan manufakt ur yang ter daftar di Bur sa Efek Indonesi a (BEI) pada per iode 2011-2014. Metode pengambi lan data dengan sampling, Data yang di tel iti ber sumber dar i lapor an keuangan per usahaan yang t er daftar di Bur sa Efek Indonesia. Sebagai var i abelindependenadal ah : Pr ofitabili tas, Lever age dan per tumbuhan penjualan sedang var iabl e dependent adalah Penghindar an pajak.

3.2. Operasionalisasi variabel

Pr ofi tabil itas

Pr ofi tabil itas adal ah Rasio yang digunakan unt uk meni lai kemampuan per usahaan dalam mencar i keuntungan. Pr ofit abili tas dapat di hi tung dengan ROA ( r et ur n on asset), r asio ini dicar i dengan membandingkan Laba ber sih set elah pajak dengan sel ur uh asset at au secar a matemat is dapat di r umuskan sebagai ber ikut :

ROA = Laba ber sih setelah pajak/ Tot al asset.

Lever age

Lever age adalah Rasio yang di gunakan untuk mengukur sejauh mana akt iva per usahaan dibiayai ol eh ut ang. Lever age dapat dihitung dengan DTA( debt t o asset ), r asio i ni di car i dengan membandingkan selur uh ut ang dengan selur uh asset, atau secar a matimati s dapat dir umuskan sebagai ber i kut :

DER = tot al utang/ total asset

Per tumbuhan Penjual an

Per tumbuhan Penjualan adalah Rasio yang digunakan untuk mengukur per tumbuhan penjualan (gr owt h sales) dar i per i ode ke per iode ber ikutnya, gr ow t h sales dapat di car i dengan membadi ngkan penjualan per iode sekar ang di kur angi dengan penjualan per i ode sebelumnya di bagi denga penjual an per iode sekar ang, atau secar a matematis dapat di r umuskan:

Gr owt h sal es = Sal es.t – sales.t-1/ sales.t

Penghindar an pajak

Penghindar an pajak adalah usaha mer ingankan beban pajak dengan tidak melanggar undang-undang per pajakan. Penghi ndar an paj ak dapat di hi tung dengan CETR, r asio ini d car i dengan membendingkan selur uh pembayar an pajak dengan selur uh l aba sebelum pajak, atau secar a matemati s dapat dir umuskan sebagai ber ikut :

CETR = Pembayar an pajak/ Laba sebelum pajak.

3.3. Metode Analisis Data

4.

Hasil Penelitian dan Pembahasan

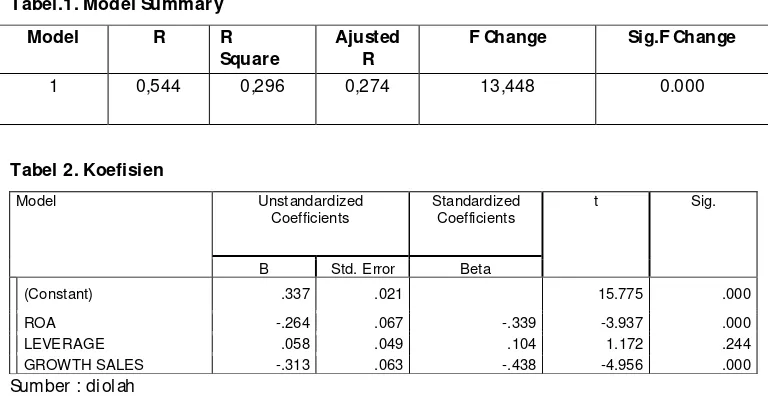

Penghindar an Pajak, kar ena siq 0,000 < 0.05.Kar ena Pr ofit abil itas ber pengar uh Negati f ter hadap tax avoidance ar ti nya semakin t inggi pr ofit abil itas, maka semaki n mengur angi tingkat tax avoidance suatu per usahaan yang disebabkan kar ena per usahaan dengan l aba yang besar mampu untuk melakukan pembayar an pajak, bahkan dengan pr ofit yang tinggi per usahaan dengan di sebabkan kar ena semakin tinggi tingkat utang suatu per usahaan, maka pihak manajemen akan lebih konser vati f dalam melakukan pelapor an keuangan atas oper asi onal per usahaanPengaruh Pertumbuhan Penjualan terhadap Penghindaran Pajak memper oleh laba yang besar dan mampu unt uk melakukan pembayar an pajak.

Pengaruh Profitabilitas, Lever age dan Pertumbuhan penjualan terhadap Penghindaran

pajak.

5.

Keter batasan dan Agenda Penelitian Mendatang

Peneliti an i ni hanya meneli ti 25 perusahan di sekt or manufaktur , sehingga bagi penelit i ber i kutnya sebai knya menggunakan obyek peneli tian yang lebi h luas, baik sektor usaha per usahaannya maupun per iode penel itiannya, sehingga hasil peneli tian akan member ikan tingkat ket er w aki lan.

6.

Kesimpulan

Ber dasar kan hasil peneili tan yang telah di lakukan maka menyimpulkan : Pert ama, pr oftabili tas secar a par sial ber pengar uh negat if secar a signifi kan t er hadap Penghi ndar an pajak. Dengan demi ki an, semakin besar pr ofi tabil itas maka akan semakin kecil penghi ndar aan paj ak yang di lakukan per usahaan pada sekt or yang dit el iti. Pr ofitabilit as ber pengar uh negati f, ar tinya semakin tinggi pr ofit yang dihasi lkan oleh per usahaan maka kebijakan untuk melakukan penghindar an pajak akan ber kur ang karena per usahaan mampu untuk membayar pajak sebagai kewaji ban.

Kedua, per t umbuhan penjualan secar a par sial ber pengar uh negati f secar a signifikan ter hadap Penghi ndar an pajak. Ar tinya, semakin jika per tumbuhan penjual an nai k, maka akan menur unkan penghi ndar aan pajak. Per tumbuhan Penjualan ber pengar uh negat if ter hadap penghi ndaran pajak, di mana per usahaan yang sedang tumbuh penjualannya ser t a dilakukan dengan efisiensi maka akan memper er ol eh keuntangan yang besar oleh kar ena itu tidak per lu melakukan penghindar an pajak.

Ber ikutnya adalah lever age secar a par sial tidak ber pengar uh t er hadap penghindar an pajak. Dengan demi kian lever age bukanlah sebagai penentu nai k t ur unnya penghindar aan pajak pada per usahaan yang diteliti . Lever age ti dak ber pengar uh ter hadap penghindar an laba, sehi nnga apabila per usahaan akan melakukan Utang tidak ada kaitanya dengan kebijakan penghindar an laba. Ter akhi r adalah pr fotablit as, Lever age dan Per tumbuhan penjualan secar a simultan ber pengar uh t er hadap penghindar an pajak.

Peneliti an i ni di har apkan bi sa membantu setiap per usahaan di sekt or manufaktur dal am menjal ankan manajemen pajak yang lebih bai k dan hati -hati , ser ta mel akukan penghi ndar an pajak dengan benar dan effisi en tanpa melanggar undang-undang per pajakan yang ber laku, agar tidak Ret ur n on Asset s dan Ukur an per usahaan pada Penghindar an pajak” Jur nal Akuntansi ISSN: 2302-8556.Vol .4.No.1 Febr uar i 2014Univer si tas Udayana Bali.

Dewinta, Seti w ana (2016), “ Pengar uh ukur an per usahaan,umur per usahaan,pr ofi tabi litas,lever age dan pert umbuhan penjualan ter hadap penghindar an pajak,” E-Jur nal Akuntansi ISSN : 2302-8556, volume 6.No.2, 2016, Fakultae ekonomi dan Bi snis, Uni ver sit as Udayana, Bali.

Fahmi, I (2014),”Anali sa Ki ner j a Keuangan, : Cetakan keti ga, Bandung, Alfabeta.

Kasmir .(2014) “Analisa l apor an Keuangan”: Cetakan Ketujuh, Jakar ta, PT.Raja Gr afi ndo Per sada.

Ida Ayu. R dan Put u Er y S (2016).”Pengar uh ukur an per usahaan, umur per usahaan,Pr ofi t abilit as,Lever age, dan per tumbuhan pnjualan ter hadap Tax,” E-Jur nal Akuntansi Uni ver sitas Udayana Vol.14.3. Mar et (2016): 1584-161 I SSN: 2302-85563,

Kur ni asi h dan Sar i (2013),” Pengar uh ROA, Lever age, Coor por at e Gover nance, Ukur an per usahaan, ter hadap penghi ndar an paj ak,” E-Jur nal Akunt ansi.ISSN : 1410-4628, Fakultas Ekonomi , Unover sita Udayana ,Bal i.

Pur wani ngsih, R.P & Suyanto. 2015.“The Effect of Pr ofitabili ty and Lever age on Cor por ate Social Responsibili ty Disclosur e”. E-Jour nal FEB UMS. ISSN: 2460-0748. Univer si tas Sar janawiyat a Taman Siswa.

Musyar ofah, E,(2016), “Pengar ug der ifatif keuangan, lever age, dan ukur an per usahaan t er hadap Penghi ndar an Pajak” Skr i psi : Univer si tas Islam Neger i Syar i f Hidayatullah Jakar ta.

Wastam Wahyu H (2017),” The Influence of Size, Ret ur n on Equi t y, and Lever age on t he di sclosur e of t he Cor por at e Social Responsibilit y (CSR) in Manufact uring Compani es”,Inter nati onal Jour nal of Education and Resear ch Vol. 5 No. 8 August 2017,ISSN: 2411-5681