Informasi Dokumen

- Mata Pelajaran: Pekerjaan Umum

- Topik: Analisis Harga Satuan Pekerjaan Bidang Pekerjaan Umum

- Tipe: Peraturan Menteri

- Tahun: 2016

Ringkasan Dokumen

I. Ruang Lingkup dan Acuan Normatif Permen PUPR No

Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat Nomor 28 Tahun 2016 tentang Analisis Harga Satuan Pekerjaan (AHSP) Bidang Pekerjaan Umum menetapkan langkah-langkah perhitungan Harga Satuan Dasar (HSD) untuk upah tenaga kerja, alat, dan bahan. Ini penting untuk menghitung Harga Satuan Pekerjaan (HSP) dalam Harga Perkiraan Sendiri (HPS) dan menganalisis Harga Perkiraan Perencana (HPP). Dokumen ini mencakup preservasi/pemeliharaan dan pembangunan/peningkatan infrastruktur di sektor Sumber Daya Air, Bina Marga, dan Cipta Karya, baik secara mekanis maupun manual. Perlu diperhatikan bahwa pedoman ini merujuk pada beberapa peraturan lain seperti Peraturan Pemerintah Nomor 29 Tahun 2000 tentang Penyelenggaraan Jasa Konstruksi dan beberapa Peraturan Menteri Pekerjaan Umum lainnya, yang menandakan pentingnya pemahaman komprehensif terhadap regulasi terkait dalam proses administrasi dan tata kelola kelembagaan.

1.1 Signifikansi Terhadap Proses Administrasi

Permen ini memberikan kerangka kerja yang terstruktur untuk perhitungan biaya proyek infrastruktur. Standarisasi perhitungan ini memastikan transparansi dan akuntabilitas dalam pengadaan barang dan jasa di sektor publik. Dengan adanya pedoman yang jelas, proses administrasi terkait penganggaran, penawaran, dan pengawasan proyek menjadi lebih efisien dan terhindar dari potensi penyimpangan. Hal ini penting untuk menjaga good governance dan mencegah korupsi. Kejelasan prosedur dan definisi istilah juga memudahkan proses pelaporan dan audit.

1.2 Implikasi Terhadap Tata Kelola Kelembagaan

Permen ini memperkuat tata kelola kelembagaan dengan menyediakan acuan baku dalam perencanaan dan pelaksanaan proyek infrastruktur. Dengan menggunakan metode perhitungan yang sama, berbagai instansi pemerintahan dapat membandingkan biaya proyek secara adil dan objektif. Ini meningkatkan efisiensi alokasi anggaran dan memastikan penggunaan dana negara secara efektif dan bertanggung jawab. Pedoman ini juga mendukung pengambilan keputusan yang lebih terinformasi dan berbasis data, yang pada akhirnya memperkuat transparansi dan akuntabilitas pemerintahan.

II. Istilah dan Definisi: Pentingnya Terminologi dalam Administrasi

Bagian ini mendefinisikan istilah-istilah kunci seperti AHSP, HSD, HSP, HPP, HPS, dan berbagai jenis material dan peralatan konstruksi. Definisi yang jelas dan konsisten ini sangat penting dalam komunikasi dan interpretasi dokumen administrasi. Ketidakjelasan terminologi dapat menyebabkan kesalahan interpretasi dan konflik dalam proses pengadaan dan pelaksanaan proyek. Pemahaman yang sama terhadap istilah-istilah ini di antara semua pihak yang terlibat (pemerintah, kontraktor, konsultan) adalah kunci untuk keberhasilan proyek.

2.1 Penggunaan Istilah dalam Dokumen Administrasi

Konsistensi penggunaan istilah dalam semua dokumen administrasi yang berkaitan dengan proyek infrastruktur sangat penting. Kejelasan definisi memastikan bahwa semua pihak memahami maksud dan tujuan dari setiap item dalam dokumen tersebut. Ini akan meminimalkan potensi kesalahpahaman dan perselisihan yang dapat mengganggu kelancaran proyek. Penggunaan standar terminologi juga mempermudah proses audit dan evaluasi proyek.

III. Struktur Analisis Harga Satuan dan Implikasinya

Permen ini menjelaskan struktur analisis harga satuan, baik secara manual maupun dengan perangkat lunak. Ini menekankan pentingnya data yang dapat dipertanggungjawabkan dalam penyusunan HPS. Transparansi HPS sesuai dengan Perpres No. 70 Tahun 2012, pasal 66 ayat 3, yang menyatakan bahwa nilai total HPS bersifat terbuka dan tidak rahasia, sangat krusial dalam pengadaan barang/jasa pemerintah. Penggunaan HPS sebagai alat untuk menilai kewajaran penawaran, menetapkan batas tertinggi penawaran yang sah, dan menetapkan besaran nilai jaminan pelaksanaan, menunjukkan peran penting dokumen ini dalam memastikan proses pengadaan yang adil dan transparan.

3.1 Penggunaan HPS dalam Pengambilan Keputusan

HPS yang akurat dan transparan sangat penting dalam proses pengambilan keputusan terkait proyek infrastruktur. Data yang akurat memungkinkan pemerintah untuk mengalokasikan anggaran secara efektif dan efisien. Ini juga memungkinkan pemerintah untuk membandingkan penawaran dari berbagai kontraktor secara objektif dan memilih penawaran yang paling menguntungkan bagi negara. Kejelasan metode perhitungan HPS memastikan akuntabilitas dan mencegah potensi korupsi.

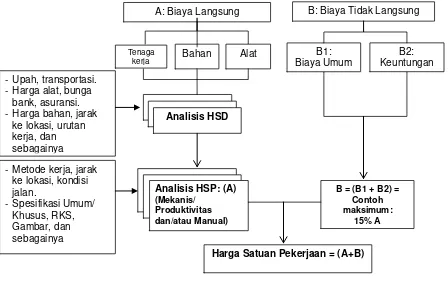

3.2 Analisis HSP: Komponen Biaya Langsung dan Tidak Langsung

Peraturan ini secara rinci menguraikan komponen biaya langsung (upah, alat, bahan) dan tidak langsung (biaya umum dan keuntungan) dalam HSP. Pemahaman yang baik tentang pembagian biaya ini penting untuk negosiasi kontrak, pengawasan biaya proyek, dan evaluasi kinerja kontraktor. Penggunaan metode yang standar dalam menghitung biaya ini membantu dalam perbandingan biaya proyek dan memastikan efisiensi dalam pengalokasian sumber daya.

IV. Ketentuan dan Persyaratan: Aspek Regulasi dan Prosedural

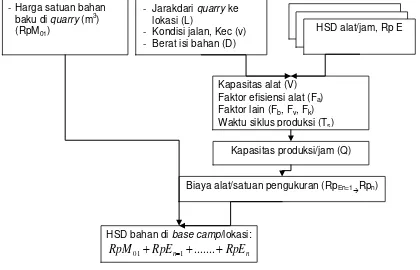

Bagian ini menjelaskan persyaratan untuk HSD tenaga kerja, alat, dan bahan. Ini termasuk kualifikasi tenaga kerja, perhitungan biaya alat (termasuk biaya pasti dan tidak pasti), dan pengelompokan harga bahan baku, olahan, dan jadi. Ketentuan ini penting untuk memastikan keseragaman dan keakuratan dalam perhitungan biaya proyek. Ketidakpatuhan terhadap ketentuan ini dapat menyebabkan masalah hukum dan administrasi.

4.1 Implikasi Hukum dan Administrasi

Kepatuhan terhadap ketentuan dan persyaratan dalam Permen PUPR No. 28/PRT/M/2016 sangat penting untuk menghindari masalah hukum dan administrasi. Ketidakpatuhan dapat mengakibatkan penolakan penawaran, pembatalan kontrak, bahkan tuntutan hukum. Oleh karena itu, pemahaman yang mendalam tentang regulasi ini sangat penting bagi semua pihak yang terlibat dalam proyek infrastruktur. Konsultasi dengan ahli hukum dan tenaga profesional lainnya disarankan untuk memastikan kepatuhan penuh.

4.2 Penggunaan Data dan Asumsi dalam Perhitungan

Permen ini menekankan pentingnya data dan asumsi yang dapat dipertanggungjawabkan dalam perhitungan AHSP. Data yang tidak akurat dapat mengakibatkan kesalahan dalam perhitungan biaya proyek, yang dapat berdampak negatif pada anggaran dan pelaksanaan proyek. Oleh karena itu, penggunaan data yang valid dan reliabel sangat penting untuk memastikan keakuratan perhitungan biaya dan pengambilan keputusan yang tepat. Perencanaan yang matang dan survei lapangan yang teliti sangat diperlukan.