Created by: Indra Sakti – 201411286 (Management) | Esa Unggul University Page 1 Download other file at catatanis.wordpress.com | contact me: @is_29 (Line)

A. Financial Ratio Analysis

Analisa rasio keuangan bertujuan untuk mengetahui kondisi perusahaan saat ini dan yang akan datang berdasarkan laporan keuangan. Laporan keuangan yang menjadi sumber data dalam melakukan analisa yaitu laporan laba rugi dan neraca.

Dalam melakukan analisa digunakan indikator berupa rasio keuangan. Terdapat beberapa rasio keuangan yaitu:

1. Activity ratio

Rasio ini mengukur kemampuan aset dalam menghasilkan laba. Sumber data diambil dari neraca dan laporan laba rugi.

2. Liquidity ratio

Ratio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Sumber data diambil dari neraca berupa current asset dan current liability. 3. Solvency ratio

Rasio ini mengukur seberapa besar penggunaan utang dalam pembelanjaan perusahaan. Sumber data diambil dari neraca.

4. Profitability ratio

Rasio ini mengukur produktifitas aset dan ekuitas dalam menghasilkan laba. Sumber data diambil dari laporan laba rugi.

Liquidity

Current ratio (%) current assets

current liabilities ↑ = good

Quick ratio (%) current assets − inventory

current liabilities ↑ = good

Activity

Inventory turnover (%) COGS

inventory ↑ = good

Total asset turnover (%) sales

total assets ↑ = good

Leverage

Debt to Asset Ratio (x) total liabilities

total assets ↓ = good

Debt to Equity Ratio (x) total liabilities

total equity ↓ = good

Profitability

Gross Profit Margin (%) gross profit

sales ↑ = good

Operating Profit Margin (%)

EBIT

sales ↑ = good

Net Profit Margin (%) earning after taxes

sales ↑ = good

Return On Asset (%) earning after taxes

total assets ↑ = good

Return On Equity (%) earning after taxes

Created by: Indra Sakti – 201411286 (Management) | Esa Unggul University Page 2 Download other file at catatanis.wordpress.com | contact me: @is_29 (Line)

B. Analisa DuPont

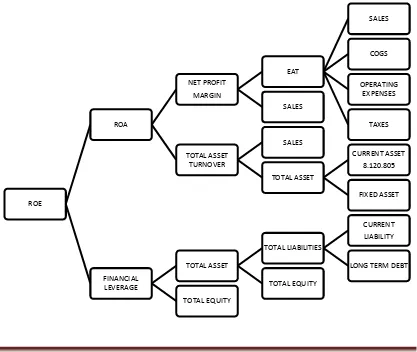

Analisa DuPont akan mengeksplorasikan berbagai rasio keuangan perusahaan. Tujuan analisa ini untuk melihat komponen apa saja yang mempengaruhi kinerja perusahaan sehingga pihak internal perusahaan dapat mengevaluasi kinerja perusahaan. Digunakan indikator Return On Equity (ROE) untuk malakukan analisa DuPont. Semakin tinggi nilai ROE menunjukan prokduktifitas ekuitas perusahaan semakin baik. Terdapat tiga cara menghitung ROE, yaitu:

1. ROE satu faktor

=

2. ROE tiga faktor

= × × � �

= × ×

3. ROE lima faktor

= × × × × −

Berikut ini adalah grafik yang menunjukan hubungan berbagai rasio keuangan. Melalui grafik tersbut akan terlihat faktor yang mempengaruhi keadaan keuangan perusahaan.

ROE

ROA

NET PROFIT MARGIN

EAT

SALES

COGS

OPERATING EXPENSES

TAXES SALES

TOTAL ASSET TURNOVER

SALES

TOTAL ASSET

CURRENT ASSET 8.120.805

FIXED ASSET

FINANCIAL LEVERAGE

TOTAL ASSET

TOTAL LIABILITIES

CURRENT LIABILITY

LONG TERM DEBT

TOTAL EQUITY

Created by: Indra Sakti – 201411286 (Management) | Esa Unggul University Page 3 Download other file at catatanis.wordpress.com | contact me: @is_29 (Line)

C. Analisa Sumber dan Penggunaan Kas

Tujuan analisa ini untuk mengetahui faktor yang menyebabkan terjadinya perubahan kas. Cara yang dilakukan dengan mengelompokan semua elemen bukan kas kedalam kategori sumber atau penggunaan kas. Selain itu melalui analisa ini dapat juga diketahui adanya kenaikan maupun penurunan net working capital (NWC). NWC sendiri merupakan selisih antara current asset dengan current liability. Adapaun cara mengetahui terjadinya kenaikan maupun penurunan NWC dengan mengelompokan elemen non current asset dan non current liability. Berikut ini contoh soal dan pembahasannya.

Keterangan 2014 2015 D K Ket 2014 2015

Kas 150 300 150 CA 500 800 Piutang 100 145 45 CL 350 300 Persediaan 75 200 125 NWC 150 500 By dibayar dimuka 175 155 20 NWC naik 350

CA 500 800 Peralatan 200 250 50 Mesin 500 500 AkPeny Mesin dn Peralatan 100 150 50 Gedung 500 700 200 AkPenyusutan GDG 100 150 50

Tanah 500 550 50 Cara pencatatan: Aktiva ↑ = debet

Aktiva ↓ = kredit

Pasiva ↑ = kredit Pasiva ↓ = debet TA 2000 2500

Utang Dagang 100 75 25 Utang Pajak 100 75 25 Utang Gaji 75 75 Utang bunga 75 75

CL 350 300

Obligasi 500 1000 500 Saham 1000 1000 RE 150 200 50 TP 2000 2500

670 670

Berdasarkan tabel maka dapat diketahui faktor yang menyebabakan terjadinya kenaikan kas dan kenaikan NWC.

Kas NWC

Sumber Penggunaan Sumber Penggunaan BD Dimuka 20 Piutang 45 Dep. M P 50 Peralatan 50 Dep. M P 50 Persediaan 125 Dep. Gdg 50 Gedung 200 Dep. Gdg 50 Peralatan 50 Obligasi 500 Tanah 50 Obliagasi 500 Gedung 200 RE 50 RE 50 Tanah 50 Jumlah 650 Jumlah 300

Utang dagang 25 NWC naik 350 Utang pajak 25 BLC 650 BLC 650 Jumlah 670 520

Created by: Indra Sakti – 201411286 (Management) | Esa Unggul University Page 4 Download other file at catatanis.wordpress.com | contact me: @is_29 (Line)

D. Economic Value Added

Analisa ini digunakan untuk mengetahui nilai manfaat dari pengorbanan investasi. Nilai EVA didapat melalui selisih antara NOPAT% dengan WACC.

Contoh:

Sebuah perusahaan memiliki asset $1000, CA=$200, CR 2x, DAR 60%, TATO 3x, GPM 50%, EBIT 30% sales dan Kd.bt=20%. Hitung EVA dengan asusmsi tax 50% dan Ke. 15%.

Jawab:

1. Melengkapai data neraca

= − = $ − $ = $

=

= =$2002 = $ DAR = + ��

LTD = DAR × TA − CL = % × $ – $ = $ TE = TP – CL + LTD = $ – $ + $ = $

2. Melengkapi data laporan laba rugi

= ��� → = × = × $ = $

= �� �

= × = % × $ = $

= − � = $ − $ = $

� = % × = % × $ = $

= � − � = $ − $ = $

� = . × = % × $ = $

= � − � = $ − $ = $

3. Mencari EVA

= − = $ − $ = $

= � − = $ − $ = $

% = �=$ 00$900= , = %

. = . × − = % × − , = %

= � =$ 00$900= , = % = � =$ 00$900= , = %

= . × + × = % × % + % × % = , = , %

= % − = % − , % = , %

Created by: Indra Sakti – 201411286 (Management) | Esa Unggul University Page 5 Download other file at catatanis.wordpress.com | contact me: @is_29 (Line)

E. Analysis Contribution Margin

Analisa ini digunakan untuk pengambilan keputusan yang berhubungan dengan keputusan seperti menerima atau menolak pesanan khusus, meneruskan atau menghentikan produksi produk dan mengetahui tingkat pengembalian modal atau break event point (BEP).

Contoh:

CV Cinta Kamu memproduksi produk A dan B. Volume produksi keduanya 1000 unit. Keuntungan produk A 20% sedangkan produk B mengalami kerugian 10%. Harga jual per unit produk A $10 dan produk B $15. Biaya variable 60% total biaya sedangkan sisanya biaya tetap. Berikan analisa apakah produk B dihentikan atau diteruskan dan pada seberapa besar output produksi agar kedua produk menghasilkan tingkat pengembalian modal ? Jawab:

1. Keputusan meneruskan atau menghentikan produk B

Keputusan meneruskan Keputusan menghentikan

Ket A B total Ket A B total Q 1.000 1.000 - Q 1.000 - - P/u-$ 10 15 - P/u-$ 10 15 - Sales 10.000 15.000 25.000 Sales 10.000 - 10.000 TVC 4.800 9.900 14.700 TVC 4.800 - 4.800 CM 5.200 5.100 10.300 CM 5.200 - 5.200 TFC 3.200 6.600 9.800 TFC 3.200 6.600 9.800 EBIT 2.000 (1.500) 500 EBIT 2.000 (6.600) (4.600) Keterangan:

→ �� = % �� = − % → = % ×

→ � = ��× → = % ×

→ = − �

Berdasarkan hasil analisa kontribusi margin, maka produk B tetap diteruskan karena menghasilkan EBIT lebih baik dibandingkan jika produk B dihentikan.

2. Q BEP

Sebelum Q dimasukan Sesudah Q dimasukan

Ket A B total Ket A B total Q Q Q - Q 615,4 1294,1 - P/u-$ 10 15 - P/u-$ 10 15 - Sales 10Q 15Q 25Q Sales 6154 19.412 25.560 TVC 4.8Q 9.9Q 14.7Q TVC 2.954 12.812 15.763 CM 3.200 6.600 9.800 CM 3.200 6.600 9.800 TFC 3.200 6.600 9.800 TFC 3.200 6.600 9.800 EBIT 0 0 0 EBIT 0 0 0 Keterangan:

→ � =��

= +�� → = × = +

Created by: Indra Sakti – 201411286 (Management) | Esa Unggul University Page 6 Download other file at catatanis.wordpress.com | contact me: @is_29 (Line)

F. Merger

Merger merupakan penggabungan dua perseroan dengan salah satu diantaranya tetap berdiri dengan nama perseroannya, sementara yang lain lenyap dengan segala nama dan kekayaannya dimasukan dalam perseroan yang tetap berdiri tersebut. Tujuan merger untuk mengembangkan dan meningkatkan nilai perusahaan. Indikator yang digunakan dalam merger adalah net present value (NPV) karena tujuan merger berhubungan dengan nilai suatu perusahaan.

Contoh soal:

Jumlah lembar saham biasa PT A 1.000.000 lembar dengan harga 1.000 per lembar. PT B memiliki 1.000.000 lembar saham biasa dengan harga 200 per lembar. Manfaat yang diperoleh dari merger 30% dari PV A dan PV B. Selain itu, PT B mau dibeli PT A dengan harga 25% lebih tinggi dari nilai PV B. Buatlah analisa jika merger dilakukan dengan pembelian cash maupun stock.

Jawab:

1. Beli dengan cash

Keterangan A B AB

lembar stock 1.000.000 1.000.000 Price/stock 1.000 200

PV 1.000.000.000 200.000.000 *1.560.000.000

Nilai beli b **250.000.000

Max nilai beli b ***560.000.000

Manfaat 360.000.000 360.000.000 Biaya 50.000.000 360.000.000

NPV 310.000.000 0

2. Beli dengan stock

Keterangan

A B ABLembar stock 1.000.000 ****250.000 125.0000

Porsi % 80% 20% 100%

Porsi Rp (PV) 1.248.000.000 312.000.000 1.560.000.000 Price/unit 1.248 1.248 1.248 Manfaat 360.000.000

Biaya -62.000.000

NPV 422.000.000

Keterangan:

*130% x (PV

A+ PVB) Manfaat = PVAB - (PVA+ PVB) **125% x PV

B Biaya = nilai beli B - PVB ***manfaat + PV

B NPV = manfaat - biaya ****nilai beli B : price B

Created by: Indra Sakti – 201411286 (Management) | Esa Unggul University Page 7 Download other file at catatanis.wordpress.com | contact me: @is_29 (Line)

G. Pricing Stretegy

Perusahaan perlu mengikuti pasar dalam menetapkan harga dengan melihat seberapa besar permintaan pasar untuk disesuikan dengan kapasitas produksi perusahaan. Dalam mengikuti pasar untuk menetapkan harga, perusahaan perlu mempertimbangkan tingkat elastisitas barang produksinya sebelum membuat keputusan penetapan harga. Elastisitas sendiri merupakan sebuah ukuran sensitivitas jumlah barang yang diminta (Qd) maupun

yang ditawarkan (Qs). Perusahaan perlu memperkirakan seberapa besar kepekaan

konsumen jika terjadi perubahan harga. Secara umum konsumen terbagi menjadi dua karakteristik yaitu konsumen elastis dan konsumen inelastis. Berikut ini strategi penetapan harga untuk kedua kategori tersebut.

1. Konsumen elastis

Konsumen elastis merupakan konsumen yang peka terhadap harga dimana permintaan konsumen akan terpengaruh oleh adanya perubahan harga yang sedikit saja. Strategi meningkatkan pendapatan untuk menghadapi karakteristik konsumen ini dengan cara tidak merubah harga namun meningkatkan output produksi (Qs). Namun ketika

perusahaan terpaksa menurunkan harga karena average cost atau biaya variabel per unit meningkat maka cara yang dilakukan dengan mengubah teknologi agar melakukan efesiensi.

2. Konsumen inelastis

Konsumen inelastis merupakan konsumen yang tidak peka terhadap harga dimana permintaan konsumen tidak terpengaruh oleh adanya perubahan harga. Strategi meningkatkan pendapatan untuk menghadapi karakteristik konsumen ini dengan cara meningkatkan harga jual.

Contoh soal:

Seorang pengusaha memiliki perusahaan dengan kekuatan monopoli. Permintaan pasar

(Qmarket) sebesar 10.000 unit dan maksimal produksi pengusaha (Qpengusaha) tersebut sebesar

1.000 unit. Biaya variable per unit sebesar $10 dengan biaya tetap $200. Jika pengusaha tersebut mengharapkan mendapat laba $100, maka berapakah harga jual produk perusahaan ?

Jawab:

Total revenue – Total cost = Laba (P x $1.000) – ($200 + $10.000) = $100 $1.000P = $100 + $10.200

P = $10,3

H. Cost of Fund and Lending Rate

Created by: Indra Sakti – 201411286 (Management) | Esa Unggul University Page 8 Download other file at catatanis.wordpress.com | contact me: @is_29 (Line)

(deposito, giro, tabungan) dan overhead cost yang dikeluarkan untuk kegiatan operasional perbankan.

� = + � + ℎ + +

Adapun bentuk sederhana perolehan spread (laba) yaitu: NII

OH___ - NII-OH FBI___- Sperad

Keterangan:

NII (net interest income) = II (interest income) – IE (interest expense) OH (overhead)

FBI (fee based income)

Bank akan kompetitif ketika mampu memperoleh harga beli uang (cost of fund) yang rendah karena akan berpengaruh kepada harga jual uang (lending rate) yang rendah pula. Terdapat beberapa cara untuk menurunkan cost of fund, yaitu:

Meningkatkan porsi dana murah.

Porsi dana murah perlu ditingkatkan karena kontribusinya terhadap cost of fund

menghasilkan persentase yang rendah. Dana murah merupakan produk perbankan yang memiliki suku bunga lebih rendah dibandingkan suku bunga produk perbankan lainnya. Produk perbankan yaitu giro, tabungan dan deposito.

Menurunkan suku bunga bank

Suku bunga bank merupakan return yang diberikan bank kepada nasabah yang menyimpan uangnya di produk perbankan.

Menurunkan reserve requariment (RR)

Cara ini meruapakan intervensi yang dilakukan pemerintah untuk menjaga suku bunga yang stabil di perbankan. Cara yang dilakukan dengan mengubah besaran Giro Wajib Minimum (GWM).GWM merupakan simpanan minimum yang harus dipelihara oleh Bank dalam bentuk saldo rekening giro pada Bank Indonesia yang besarnya ditetapkan oleh Bank Indonesia sebesar persentase tertentu dari Dana Pihak Ketiga (DPK).

Selain menurunkan cost of fund, bank juga perlu menghasilkan lending rate yang rendah. Dengan lending rate yang rendah maka bank akan lebih kompetitif dalam persaingan antar bank yang semakin sengit. Cara yang dilakukan antara lain:

Labor

Tingkatkan produktifitas dengan menggunakan tenaga kerja professional karena

overhead cost akan rendah. Spread

Created by: Indra Sakti – 201411286 (Management) | Esa Unggul University Page 9 Download other file at catatanis.wordpress.com | contact me: @is_29 (Line)

Contoh soal:

Bank Indra memiliki komposisi produk pasar uang berupa giro sebesar 1.000 dengan bunga per tahun 5%, tabungan sebesar 4.000 dengan bunga per tahun 10%, tabungan berjangka sebesar 10.000 dengan bunga per tahun 15%. Sedangkan Bank Sakti memiliki komposisi produk pasar uang berupa giro sebesar 10.000 dengan bunga per tahun 5%, tabungan sebesar 4.000 dengan bunga per tahun 10%, tabungan berjangka sebesar 1.000 dengan bunga per tahun 15%. Pemerintah menerapkan regulasi perbankan berupa Giro Wajib Minimum (GWM) sebesar 10% dan pajak 40%. Kedua bank tersebut menetapkan risk, overhead dan spread (laba) sebesar 3%. Tentukan lending rate (harga jual) dan berilah alanisa anda pada Bank Indra dan Bank Sakti.

Jawab:

3. Menentukan lending rate Bank Indra dan Bank Sakti

Created by: Indra Sakti – 201411286 (Management) | Esa Unggul University Page 10 Download other file at catatanis.wordpress.com | contact me: @is_29 (Line)

I. Analysis Gross Profit Margin

Analisis gross profit margin bertujuan untuk mengetahui faktor penyebab terjadianya

variance (perbedaan) antara anggaran dengan realisasi. Alat analisa yang digunakan yaitu anova. Hasil akhir analisis berupa variance yang disebabkan oleh perubahan kuantitas ∆Q maupun perubahan harga ∆P dan biaya ∆C.

Contoh soal:

PT Eco Gold melakukan penganggaran untuk kegiatan usahanya berupa kuantitas (Q) sebesar 1.000 unit dengan harga jual per unit sebesar $20 dan biaya per unit sebesar $15. Sedangkan realsisasi yang terjadi yaitu untuk kuantitas (Q) sebesar 1.500 unit dengan harga jual per unit sebesar $25 dan biaya per unit sebesar $18. Berdasarkan data PT Eco Gold, berikan analisa terjadinya perbedaan antara penganggaran dan realisasi yang terjadi. Jawab:

1. Buat tabel variance

budget real variance

(real-budget) keterangan

sales 20.000 37.500 17.500 favorable

cgs 15.000 27.000 12.000 unfavorable

gpm 5.000 10.500 5.500 favorable

q 1.000 1.500 500 sales/cogs

p/u 20 25 5 favorable

c/u 15 18 3 unfavorable Keterangan variance:

GPM (+) = favorable (untung) Sales, price/unit (+) = favorable (untung)

COGS, cost/unit − = favorable (untung)

2. Buat grafik anova sales dan anova COGS

ANOVA Sales ket ANOVA COGS ket

dq 10.000 favorable dq 7.500 unfavorable

dp 5.000 favorable dc 3.000 unfavorable

dq.dp 2.500 favorable dq.dp 1.500 unfavorable

Jumlah 17.500 favorable Jumlah 12.000 unfavorable

Created by: Indra Sakti – 201411286 (Management) | Esa Unggul University Page 11 Download other file at catatanis.wordpress.com | contact me: @is_29 (Line)

J. Options

Options merupakan kontrak yang memberi hak kepada pemiliknya untuk membeli (call options) maupun menjual (put options) suatu aset pada harga yang ditetapkan sekarang (exercise price). Hak ini berlaku sampai jangka waktu yang telah ditentukan. Keputusan call options akan menghasilkan profit ketika exercise price dibawah harga pasar (price market). Sebaliknya keputusan put options akan menghasilkan profit ketika exercise price diatas price market. Berikut ini rumus perhitungan options

� = � − � � + �

� = � � − � + �

Untuk lebih memahami berikut ini contoh soal dan pembahasannya.

Deskripsi Call option Call option Put option Put option

Underlying asset USD TLKM stock USD TLKM stock Premi Rp250/unit Rp100/unit Rp300/unit Rp150/unit Tenor 3 month 3 month 3 month 3 month Size 50000 unit 50.000 unit 50.000 unit 50.000 unit Exercise price Rp13.400/USD Rp4.000/share Rp13.400/USD Rp4.000/share Asumsikan saudara sebagai buyer option, beri keputusan dan hitung profitnya jika:

1. Price market of USD= Rp14.000/USD, anda beli call or put, hitung profitnya ? 2. Price market of USD= Rp13.000/USD, anda beli call or put, hitung profitnya ? 3. Price market of TLKM= Rp4.500/share, anda beli call or put, hitung profitnya ? 4. Price market of TLKM= Rp3.500/share, anda beli call or put, hitung profitnya ? Jawab:

Dengan menerapkan konsep bahwa keputusan call options akan menghasilkan profit ketika

exercise price dibawah price market dan keputusan put options akan menghasilkan profit ketika exercise price diatas price market, maka:

1. Berdasarkan konsep dipilih call option dengan keuntungan Rp.350/unit

Cash in flow Cash out flow Cash out flow CIF-COF

PM EP Premi Profit RP14.000/USD Rp13.400/USD Rp250/unit Rp.350/unit

2. Berdasarkan konsep dipilih put option dengan keuntungan Rp.350/unit

Cash out flow Cash in flow Cash out flow CIF-COF

PM EP Premi Profit RP13.000/USD Rp13.400/USD Rp300/unit Rp.100/unit

3. Berdasarkan konsep dipilih call option dengan keuntungan Rp.400/unit

Cash in flow Cash out flow Cash out flow CIF-COF

PM EP Premi Profit Rp4.500/share Rp4.000/share Rp100/unit Rp.400/unit

4. Berdasarkan konsep dipilih put option dengan keuntungan Rp.850/unit

Cash out flow Cash in flow Cash out flow CIF-COF