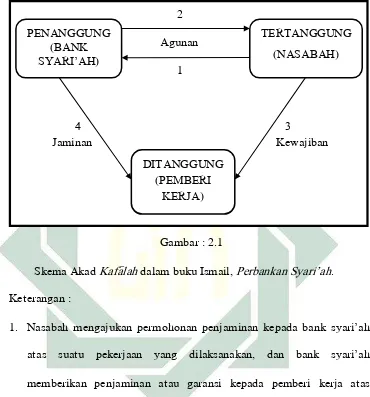

Tinjauan hukum Islam terhadap penggunaan akad kafalah bil 'ujrah pada pembiayan take over di BMT UGT Sidogiri Capem Sukorejo Kota Blitar.

Teks penuh

Gambar

Dokumen terkait

Hasil pengujian uji t berpasangan menunjukkan adanya perbedaan yang signifikan terhadap kepuasan nasabah tabungan umum syariah di KJKS BMT UGT Sidogiri Capem Mojo Surabaya

Hasil penelitian ini menunjukkan bahwa perlakuan akuntansi pembiayaan Murabahah yang diterapkan oleh BMT UGT Sidogiri capem Asembagus telah sesuai dengan PSAK 102, kesesuaian

9 Mubin Junaidi (Kepala Capem), Wawancara, Kantor Cabang Pembantu BMT UGT Sidogiri Bulak Surabaya, 8 November 2014.. Standar pengetahuan dalam hal akad saja

Skripsi dengan judul “Implementasi Manajemen Risiko Pada BMT UGT (Usaha Gabungan Terpadu) Sidogiri Blitar” yang ditulis oleh Irfan Jazuli NIM1. 3223113046 ini telah

Pedagang kecil memilih BMT- UGT Sidogiri untuk mengajukan pembiayaan guna menambah modal usahanya karena syarat dan ketentuannya yang tidak rumit dan mudah dilaksanakan

Skripsi dengan judul “Implementasi Manajemen Risiko Pada BMT UGT (Usaha Gabungan Terpadu) Sidogiri Blitar” yang ditulis oleh Irfan Jazuli NIM1. 3223113046 ini telah

Faktor Penyebab Terjadinya Pembiayaan Bermasalah Pada Akad Murabahah Bil Wakalah Di BMT UGT Nusantara Capem Jember Kota Ada beibeirapa faktor yang dapat meinyeibabkan teirjadinya

iii IMPLEMENTASI AKAD MURABAHAH DALAM PRODUK PEMBIAYAAN MODAL PERTANIAN BAROKAH MPB TERHADAP PETANI KECAMATAN PUJER DI BMT UGT SIDOGIRI CAPEM PUJER KABUPATEN BONDOWOSO SKRIPSI