Initiation Report

Tiphone Mobile Indonesia

Bloomberg: TELE:IJ | Reuters: TELE.JK

Samuel Research 2 April 2018

Arandi Ariantara +62 21 2854 8148 [email protected]

Easter Egg on Telco

Pengguna internet yang tumbuh 8% yoy di 2017, kami prediksi menjadi katalis TELE kedepannya. Peningkatan trafik data di Telkomsel yang merupakan partner utama, kami yakini akan berimbas peningkatan kinerja TELE. Inisiasi saham TELE dengan target price Rp 1.350, merepresentasikan P/E 18E sebesar 18,7x.

Peningkatan pengguna internet dan lonjakan trafik data Telkomsel menunjang prospek usaha. Pengguna internet yang tumbuh 8% yoy di 2017 ke 143,3 juta penduduk, menjadi pendorong laju pertumbuhan trafik data. Di 2017, trafik data Telkomsel, partner utama TELE, melonjak 126%

yoy dan TELE sebagai authorized dealer voucher Telkomsel, kami yakini akan ikut berkembang ditengah booming layanan data. Penjualan voucher TELE di 2017 berkembang positif di segmen modern dan bank (figure 20).

Pendapatan kami proyeksikan tumbuh 10% di 2018E, sementara laba bersih kami prediksi tumbuh 26%.

Jaringan cabang dan reseller TELE yang tersebar di Indonesia menunjang prospek pertumbuhan. Jaringan 200 cabang dan 250.000 reseller aktif yang tersebar di seluruh Indonesia menjadi competitive advantage TELE untuk memperbesar pasar luar Jawa. Saat ini pasar pulau Jawa memiliki pangsa pasar pengguna internet sebesar 58%, namun tingkat penetrasi pengguna internet yang tinggi di luar pulau Jawa menjadi sasaran strategi perluasan bisnis TELE. Di sisi lain, kewajiban registrasi ulang kartu prabayar kami yakini memberikan kestabilan prospek usaha TELE.

Cash conversion cycle lebih baik di 2018 menyusul prospek positif ekonomi nasional. Di tahun 2018 kami mengasumsikan cash conversion cycle (ccc) TELE menjadi lebih baik, dari 81 hari menjadi 66 hari menyusul positifnya prospek ekonomi Indonesia. Sementara dari sisi leverage, kami meyakini rencana refinancing TELE akan menurunkan net gearing.

Inisiasi dengan rekomendasi BUY dan TP Rp 1.350. Dengan menggunakan WACC sebesar 11%, kami menginisiasi TELE dengan rekomendasi BUY dan target price Rp 1.350 (potensi upside 59%), merepresentasikan P/E target 18E 18,7x. Resiko rekomendasi adalah kecukupan modal kerja dalam menjaga arus kas serta resiko intervensi kebijakan pemerintah di industri telekomunikasi.

Target Price Rp 1,350

Last Price Rp 850

Potential Upside 58.8%

JCI Index 6,218

Share Issued (mn) 7,311

Market Cap. (Rp bn) 6,214

52-Weeks High/Low 1,315/

840 Avg Daily Vol (mn) 0.25

Free Float 25%

Nominal Value 100

EPS 2018 Rp 72

Relative to JCI Chart

Company Background

Shareholder Structure

PT Upaya Cipta Sejahatera 37.3%

PT PINS Indonesia 24.0%

PT Esa Utama Inti Persada 13.7%

Public 25.0%

Buy (Initiation)

PT Tiphone Mobile Indonesia Tbk beroperasi di bidang telekomunikasi terutama di bisnis voucher dan penjualan handset. TELE juga merupakan anak usaha dari PT Telekomunikasi Indonesia Tbk dengan kepemilikan sebesar 25%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

Jan-15 Jan-16 Jan-17 Jan-18

TELE IJ Equity

Forecast and Valuation (at closing price Rp850 per share)

Y/E Dec (Rp Bn) 16A 17A 18E 19E

Revenue 27,310 27,914 30,600 33,558

EBITDA 1,042 1,063 1,205 1,341

Net Profit 468 418 527 624

EPS (Rp) 64 57 72 85 BVPS (Rp) 438 484 542 610

EV/EBITDA (x) 9.0 9.5 7.5 6.8

P/E Ratio (x) 13.3 14.9 11.8 10.0

P/BV Ratio (x) 1.9 1.8 1.6 1.4

Net Gearing (x) 1.0 1.1 0.7 0.6

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK

Mitra utama Telkomsel dalam distribusi voucher

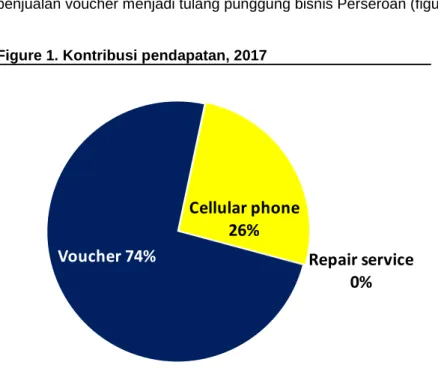

PT Tiphone Mobile Indonesia bergerak di bidang usaha perdagangan perangkat telekomunikasi yaitu telepon seluler serta suku cadang, aksesoris, pulsa dan jasa perbaikan. Saat ini Perseroan dikenal luas dalam industri telekomunikasi sebagai perusahaan yang melayani penjualan pulsa isi ulang (voucher) dan kartu perdana, dimana penjualan voucher menjadi tulang punggung bisnis Perseroan (figure 1).

Figure 1. Kontribusi pendapatan, 2017

Sumber: Perseroan, SSI Research

Bapak Hengky Setiawan sebagai pendiri, telah memulai usaha toko telepon seluler sejak 1992, dimana toko Telesindo pertama yang bekerja sama dengan anak usaha PT Telekomunikasi Indonesia Tbk (TLKM), PT Telekomunikasi Seluler (Telkomsel) didirikan pada tahun 1997. Di Juni 2008, PT Tiphone Mobile Indonesia berdiri dan pada 2012 tercatat di bursa efek Indonesia dengan kode TELE. Pada 2014, PT Telekomunikasi Indonesia Tbk (TLKM) melalui PT PINS Indonesia, membeli 25% kepemilikan di TELE dan pada 2016, Perseroan menandatangani perjanjian bisnis voucher prabayar isi ulang dengan Telkomsel dan 26 bank di Indonesia (figure 2 dan 3).

Figure 2. Milestones

Voucher 74%

Cellular phone 26%

Repair service 0%

1992: Hengky Setiawan started in

cellular phone business

1997: First Telesindo Shop was established in collaboration with

Telkomsel

2008 and 2012: PT Tiphone Mobile Indonesia established

and listed on IDX in 2012 with ticker code

: TELE

2014: TLKM through PT PINS acquire 25%

stake in TELE

2016: Signed agreement with Telkomsel and 26

private banks for prepaid voucher

business

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK

Figure 3. Struktur Organisasi dan anak usaha

Sumber: Perseroan, SSI Research

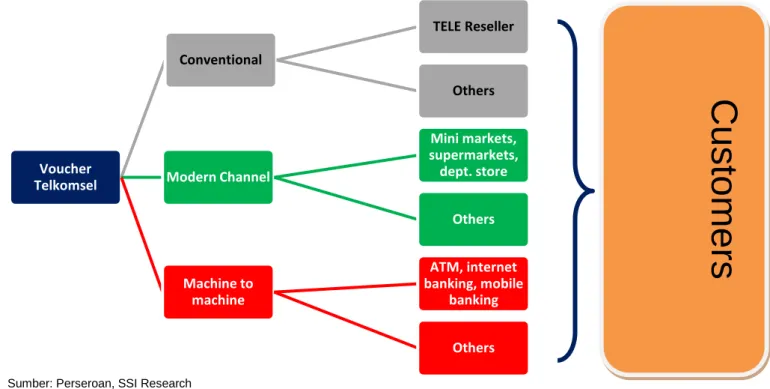

Kerjasama yang telah berlangsung lama dengan TLKM menjadikan Perseroan sebagai mitra utama Telkomsel dalam memasarkan produk voucher prabayar isi ulang dan kartu Perdana Telkomsel (figure 4). Produk voucher yang didistribusikan memiliki kisaran denominasi dari Rp 5.000 hingga lebih dari Rp 100.000. Skema penjualan voucher terdiri dari 3 jaringan yaitu, jaringan konvensional (conventional channel), jaringan modern (modern conventional) dan jaringan mesin ke mesin atau digital (machine to machine) (figure 5).

Figure 4. Produk voucher

Sumber: Perseroan, SSI Research

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK Figure 5. Skema penjualan voucher

Sumber: Perseroan, SSI Research

Selain voucher, Perseroan juga bergerak di bidang distribusi dan produksi telepon seluler. Selain mendistribusikan produk dari vendor global seperti Samsung, LG, iPhone, Nokia, Sony, HTC dan Blackberry, Perseroan juga memproduksi ponsel merek Tiphone yang diproduksi di China. Produk handset baru yang akan launching dalam 2 tahun kedepan meliputi Samsung S10, iPhone 11, Google Pixel 3 dan sebagainya. Skema distribusi handset adalah sebagai berikut:

Figure 6. Skema penjualan handset

Sumber: Perseroan, SSI Research Voucher

Telkomsel

Conventional

TELE Reseller

Others

Modern Channel

Mini markets, supermarkets, dept. store

Others

Machine to machine

ATM, internet banking, mobile

banking Others

Principals Distributors

Conventional

Sub dealers

Master dealers

Retail

Own store

Telco provdr store Hypermarke

t

B2B

Corporates

Online shops Fullfillment Special

projects

Custo mers Custo mers

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK

Peningkatan pengguna internet dan lonjakan trafik data menunjang prospek usaha

Berdasarkan survey yang dilakukan Asosiasi Penyelenggara Jasa Internet Indonesia (APJII) di tahun 2017, pengguna internet di Indonesia tercatat tumbuh 8,0% yoy ke 143,3 juta jiwa dari sejumlah 132,7 juta di 2016. Angka tersebut merepresentasikan 54,7% dari total populasi penduduk Indonesia yang mencapai 262 juta orang (figure 7).

Pertumbuhan rata-rata pengguna internet mencapai 34,7%/tahun dari sejumlah 500.000 orang di tahun 1998 ke 143,3 juta di tahun 2017 (figure 8).

Figure 7. Pengguna internet di Indonesia, 2017

Sumber: APJII, SSI Research

Figure 8. Pertumbuhan pengguna internet Indonesia, 1998 - 2017

Sumber: APJII, SSI Research

Dengan kegiatan browsing media social, chatting dan mendengarkan/menonton video menjadi aktivitas utama pengguna smartphone (figure 9), sekitar 49,5% dari pengguna internet Indonesia berusia di rentang 19 – 34 tahun dan usia 35 – 54 tahun menjadi kontributor kedua (figure 10). Di sisi lain, pasar e-sport yang besar di kawasan Asia-

(mn people)

0.5 1.0 1.9 4.2 4.5 8.0 11.2 16.0 20.0 20.0 25.0 30.0 42.0

55.0 63.0

82.0 88.1 110.2

132.7 143.3

0 20 40 60 80 100 120 140 160

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK

Pasifik dengan nilai mencapai US$ 1,7 miliar dan di Indonesia diungguli oleh game Mobile Legends: Bang bang (figure 11), berimbas pada tingkat penetrasi pengguna internet yang didominasi oleh rentang usia 13 – 18 tahun (figure 12).

Figure 9. Aktivitas pengguna internet, Juli 2016

Activities <18 18 - 25 26 - 30 +31

Social media 82% 88% 90% 86%

Chat 76% 88% 83% 83%

Listen / watch

video 62% 71% 53% 48%

Phone call 43% 59% 61% 64%

Selfie 44% 56% 65% 58%

Play game 64% 59% 51% 46%

Shopping 17% 37% 49% 41%

Sumber: www.emarketer.com, SSI Research

Figure 10. Pengguna internet berdasarkan usia, 2017

Sumber: www.emarketer.com, SSI Research

13 - 18 year old 16.68%

19 - 34 year old 49.52%

35 - 54 year old 29.55%

>54 year old 4.24%

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK Figure 11. Aplikasi terbanyak digunakan di Indonesia berdasarkan pendapatan, Februari 2018

Sumber: www.emarketer.com, SSI Research

Figure 12. Tingkat penetrasi pengguna internet berdasarkan usia, 2017

Sumber: www.emarketer.com, SSI Research

Lebih lanjut, seiring dengan semakin besarnya penggunaan aplikasi transportasi seperti Gojek, Grab dan UBER, kelas ekonomi menengah bagian bawah menjadi pengguna internet terbesar di Indonesia dengan porsi mencapai

(%)

75.5 74.2

44.1

15.7

13 - 18 year old 19 - 34 year old 35 - 54 year old > 54 year old

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK

74,6% dari total pengguna internet (figure 13). Aplikasi Go-Jek menjadi aplikasi transportasi yang sering digunakan, aplikasi Grab menjadi aplikasi yang sering diunduh dan Travelloka memiliki waktu penggunaan aplikasi yang lebih lama (figure 14).

Figure 13. Pengguna internet berdasarkan kelas ekonomi, 2017

Sumber: APJII, SSI Research

Figure 14. Aplikasi transportasi di Indonesia, 4Q17

Sumber: APJII, SSI Research

Low income 7.4%

Middle to low income

74.6%

Middle to high income

16.0%

High income 1.9%

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK

Sebagian besar pengguna internet menggunakan smartphone sebagai alat untuk mengakses internet (figure 15) dan kebanyakan pengguna mengakses internet setiap hari selama 1 – 3 jam sehari (figure 16).

Figure 15. Perangkat untuk mengakses internet, 2017

Sumber: APJII, SSI Research

Figure 16. Durasi penggunaan internet, 2017

Sumber: APJII, SSI Research

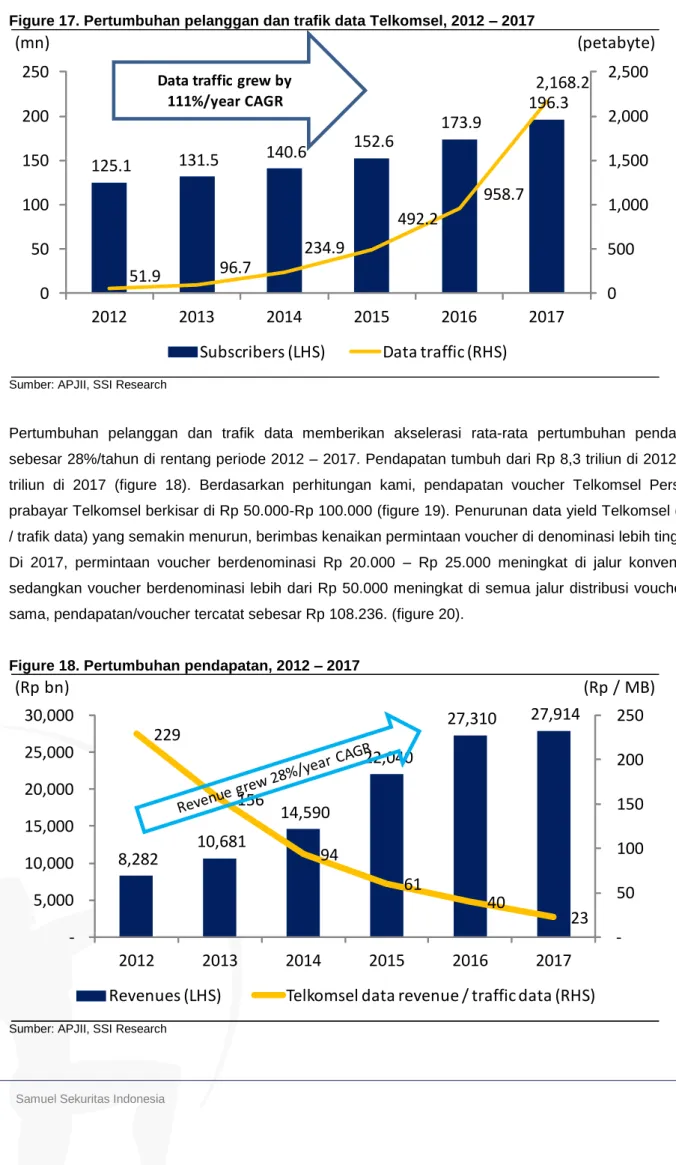

Tren pemakaian internet yang meningkat di Indonesia seperti yang disebut diatas, membawa dampak peningkatan trafik data di operator telekomunikasi. Telkomsel, sebagai mitra utama Perseroan, seiring rata-rata penambahan pelanggan sebesar 9%/tahun di rentang tahun 2012 – 2017, mencatat peningkatan trafik data rata-rata sebesar 111%/tahun di periode yang sama (figure 17). Peningkatan tersebut menunjang rata-rata pertumbuhan pendapatan Perseroan sebesar 28%/tahun.

1 - 3 hours/day

43.9%

4 - 7 hours/day

29.6%

> 7 hours/day

26.5%

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK Figure 17. Pertumbuhan pelanggan dan trafik data Telkomsel, 2012 – 2017

Sumber: APJII, SSI Research

Pertumbuhan pelanggan dan trafik data memberikan akselerasi rata-rata pertumbuhan pendapatan Perseroan sebesar 28%/tahun di rentang periode 2012 – 2017. Pendapatan tumbuh dari Rp 8,3 triliun di 2012 menjadi Rp 27,9 triliun di 2017 (figure 18). Berdasarkan perhitungan kami, pendapatan voucher Telkomsel Perseroan/pelanggan prabayar Telkomsel berkisar di Rp 50.000-Rp 100.000 (figure 19). Penurunan data yield Telkomsel (pendapatan data / trafik data) yang semakin menurun, berimbas kenaikan permintaan voucher di denominasi lebih tinggi.

Di 2017, permintaan voucher berdenominasi Rp 20.000 – Rp 25.000 meningkat di jalur konvensional dan bank, sedangkan voucher berdenominasi lebih dari Rp 50.000 meningkat di semua jalur distribusi voucher. Di tahun yang sama, pendapatan/voucher tercatat sebesar Rp 108.236. (figure 20).

Figure 18. Pertumbuhan pendapatan, 2012 – 2017

Sumber: APJII, SSI Research

(mn) (petabyte)

125.1 131.5 140.6 152.6

173.9

196.3

51.9 96.7

234.9

492.2

958.7

2,168.2

0 500 1,000 1,500 2,000 2,500

0 50 100 150 200 250

2012 2013 2014 2015 2016 2017

Subscribers (LHS) Data traffic (RHS)

Data traffic grew by111%/year CAGR

(Rp bn) (Rp / MB)

8,282 10,681

14,590

22,040

27,310 27,914 229

156

94

61

40 23

- 50 100 150 200 250

- 5,000 10,000 15,000 20,000 25,000 30,000

2012 2013 2014 2015 2016 2017

Revenues (LHS) Telkomsel data revenue / traffic data (RHS)

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK Figure 19. Pendapatan voucher Telkomsel / pelanggan prabayar, 2012 – 2017

Sumber: APJII, SSI Research

Figure 20. Penjualan voucher per skema distribusi, 2016 – 2017

Voucher Conventional Modern Bank

2016 2017 2016 2017 2016 2017

Rp 5.000 30% 15% 0% 0% 0% 0%

Rp 10.000 39% 34% 50% 25% 0% 0%

Rp 20.000 15% 22% 23% 10% 12% 6%

Rp 25.000 4% 3% 7% 10% 38% 42%

Rp 50.000 10% 18% 12% 20% 26% 25%

Rp 100.000 2% 8% 7% 25% 20% 22%

>Rp 100.000 0% 0% 1% 10% 4% 5%

Sumber: APJII, SSI Research

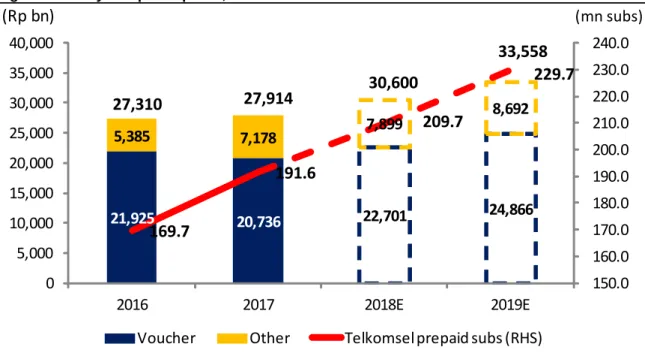

Berkembangnya dunia digital yang berdampak menyeluruh di Indonesia, baik masyarakat ekonomi kelas menengah hingga kelas ekonomi atas, serta tingkat penetrasi internet yang tinggi untuk kalangan usia muda, berpeluang memberikan dampak positif yang signifikan untuk prospek Perseroan. Dengan mengasumsikan harga per pelanggan stabil di Rp 108.236/pelanggan, pertumbuhan pelanggan prabayar Telkomsel sebesar 9%, dan potensi pertumbuhan penjualan handset ditengah positifnya perekonomian Indonesia, kami perkirakan pendapatan Perseroan di 2018 tumbuh 10% yoy ke Rp 30,6 triliun dengan voucher memberikan kontribusi sebesar 74% terhadap total pendapatan (figure 21).

(Rp) (Rp/MB)

47,940 51,229

51,692

99,384

129,167

108,236 229

156

94

61

40 23

- 50 100 150 200 250

30,000 50,000 70,000 90,000 110,000 130,000 150,000

2012 2013 2014 2015 2016 2017

TELE voucher (Telkomsel) / Telkomsel prepaid subs (LHS)

Telkomsel data revenue / traffic data (RHS)

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK Figure 21. Proyeksi pendapatan, 2016 – 2019E

Sumber: Perseroan, SSI Research

Lebih lanjut, pertumbuhan pendapatan berpotensi memberikan pertumbuhan laba kotor 2018 sebesar 11% yoy menjadi Rp 1,7 triliun dan secara konservatif kami asumsikan tumbuh 9% yoy di 2019 menjadi Rp 1,9 triliun. Di bottom line, kami proyeksikan laba bersih Perseroan di 2018 tumbuh 26% ke Rp 527 miliar (figure 22) seiring dengan potensi meningkatnya trafik data menjelang Piala Dunia dan tahun politik. Selain itu, hutang Perseroan sebesar Rp 2,1 triliun yang jatuh tempo pada 2018 memberikan peluang lebih rendahnya biaya bunga Perseroan. Beban bunga di 2018 kami asumsikan turun 2% ke Rp 482 miliar (figure 23).

Figure 22. Proyeksi laba, 2016 – 2019E

Sumber: Perseroan, SSI Research

(Rp bn) (mn subs)

21,925 20,736 22,701 24,866

5,385 7,178 7,899 8,692

169.7

191.6

209.7

229.7

150.0 160.0 170.0 180.0 190.0 200.0 210.0 220.0 230.0 240.0

0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000

2016 2017 2018E 2019E

Voucher Other Telkomsel prepaid subs (RHS)

27,310 27,914 30,600

33,558

(Rp bn)

1,581 1,548

1,720

1,887

1,014 1,031

1,173 1,305

468 418 527 624

- 200 400 600 800 1,000 1,200 1,400 1,600 1,800 2,000

2016 2017 2018E 2019E

Gross profit EBIT Net income

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK Figure 23. Proyeksi beban bunga, 2016 – 2019E

Sumber: Perseroan, SSI Research

Secara historis, marjin laba kotor penjualan voucher tercatat sebesar 5% dan marjin laba kotor penjualan handset sebesar 5-6% dan secara keseluruhan, marjin profitabilitas Perseroan stabil sehingga pertumbuhan pendapatan yang meningkat, akan berdampak positif untuk kinerja keuangan secara keseluruhan (figure 24).

Figure 24. Rasio profitabilitas, 2016 – 2019E

Sumber: Perseroan, SSI Research

Stabilnya kinerja keuangan Perseroan berhasil memberikan imbal hasil yang sepadan, return on equity (ROE) Perseroan tercatat di kisaran 12% hingga 15% dan secara konservatif, kami proyeksikan ROE di 2018E dan 2019E sebesar 13%. Sementara return on asset (ROA) Perseroan tercatat di kisaran 5% hingga 6%, untuk di 2018E dan

(Rp bn)

387

491

482

483

350 370 390 410 430 450 470 490 510

2016 2017 2018E 2019E

(%)

5.8% 5.5% 5.6%

5.6%

3.7% 3.7% 3.8%

3.9%

1.7% 1.5% 1.7%

1.9%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

2016 2017 2018E 2019E

Gross margin EBIT margin Net income margin

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK

2019E, kami asumsikan ROA Perseroan meningkat ke level 6% dan 7% (figure 25). Kami asumsikan kebutuhan belanja modal Perseroan sebesar depresiasi di tahun sebelumnya.

Figure 25. ROE dan ROA, 2016 – 2019E

Sumber: Perseroan, SSI Research

(%)

14.6

11.8

13.3

14.0

5.7 4.8 6.4

7.1

4.0 6.0 8.0 10.0 12.0 14.0 16.0

2016 2017 2018E 2019E

ROE ROA

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK

Jaringan cabang dan reseller TELE yang tersebar di Indonesia menunjang prospek pertumbuhan

Program Palapa Ring (figure 26), merupakan rencana pemerintah untuk membangun jaringan serat optik yang menjangkau 34 propinsi di Indonesia, dengan total panjang kabel laut mencapai 35.280 km dan kabel di daratan sejauh 21.807 km. Program yang membutuhkan dana investasi sebesar Rp 5,84 triliun ini, nantinya berbentuk cincin yang mengitari 7 pulau, meliputi Sumatera, Jawa, Kalimantan, Nusa Tenggara, Sulawesi, Maluku dan Papua. Proyek ini bertujuan untuk meningkatkan efisiensi dalam pengiriman informasi, efisiensi investasi yang dapat mendorong murahnya tarif telekomunikasi, percepatan pembangunan khususnya di Indonesia bagian Timur dan ketersediaan layanan komunikasi dari voice hingga broadband sampai seluruh kota/kabupaten. Induk usaha Telkomsel, TLKM, memiliki porsi 40% di proyek ini, sehingga TLKM mendapat kuota kapasitas terbesar sekitar 40 Gbps.

Figure 26. Proyek Palapa Ring Indonesia

Sumber: Perseroan, SSI Research

Untuk saat ini, berdasarkan survey APJII di 2017, sebagian besar pengguna internet di Indonesia berada di pulau Jawa dengan komposisi sebesar 58,1% disusul oleh Sumatera (19,0%) dan Kalimantan (7,9%) (figure 27). Namun tingkat penetrasi pengguna internet terbesar berada di Kalimantan (72,2%), disusul oleh Jawa (57,8%) dan Bali – Nusa (54,2%) (figure 28).

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK Figure 27. Pengguna internet berdasarkan wilayah, 2017

Sumber: APJII, SSI Research

Figure 28. Tingkat penetrasi internet berdasarkan wilayah, 2017

Sumber: APJII, SSI Research

Seiring dengan strategi perusahaan operator telko yang fokus mengembangkan jaringan layanan data di luar Jawa, kami meyakini, ekspansi jaringan yang dilakukan Perseroan dari 94 cabang di 2014 ke 200 cabang di 2017 (figure 29

& 30), akan termonetisasi di tahun – tahun mendatang.

Di sisi lain, kebijakan wajib registrasi ulang kartu bagi pengguna prabayar kami yakini akan memberikan kestabilan prospek usaha Perseroan kedepannya. Registrasi ulang memungkinkan Perseroan untuk mendata dan mencatat perilaku pengguna prabayar Telkomsel, untuk kemudian memberikan solusi tepat dan cepat perihal kebutuhan voucher dan layanan data.

Jawa 58.1%

Kalimantan 8.0%

Sulawesi 6.7%

Sumatera 19.0%

Bali - Nusa 5.6%

Maluku - Papua 2.5%

(%)

72.2%

57.8%

54.2%

47.2%

46.7%

42.0%

0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0% 70.0% 80.0%

Kalimantan

Jawa

Bali - Nusa

Sumatera

Sulawesi

Maluku - Papua

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK Figure 29. Sebaran distribusi Perseroan

Sumber: Perseroan, SSI Research

Figure 30. Perkembangan jaringan distribusi Perseroan, 2014 & 2017

Sumber: Perseroan, SSI Research

2014

94 branches

436 outlets

161 service centers

180,000 active resellers

2017

200 branches

400 outlets

96 service centers

250,000

active

resellers

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK

Cash conversion cycle lebih baik di 2018 mengikuti prospek positif ekonomi nasional

Rasio cash conversion cycle (ccc) melambat dalam 3 tahun terakhir, dari sebesar 46 hari di 2014, terus melambat hingga 81 hari di 2017. Kami sinyalir, selain disebabkan oleh ekspansi jaringan distribusi, rasio ccc juga tertekan oleh melambatnya ekonomi Indonesia. Jaringan distribusi Perseroan tumbuh dari 94 cabang di 2014, menjadi 200 cabang di 2017 dan mendorong naiknya hari perputaran persediaan dari 25 hari di 2014 ke 48 hari di 2017, sementara hari perputaran hutang usaha menjadi lebih cepat dari 16 hari ke 3 hari di periode yang sama (figure 31). Kami

mengasumsikan ccc Perseroan akan menjadi lebih pendek di 2018E dan 2019E, dari 81 hari menjadi 66 hari (figure 32). Kombinasi dari event olahraga 4 tahunan, Piala Dunia, pre-election year serta kebijakan registrasi ulang kartu prabayar, kami yakini akan mendorong efektivitas working capital Perseroan.

Figure 31. Rasio aktivitas, 2012 - 2017

Sumber: Perseroan, SSI Research

Figure 32. Cash conversion cycle, 2014 – 2019E

Sumber: Perseroan, SSI Research

(days)

11

41 37 36

37 36

13

24 25

33

41

48

0

19

16

12

8 - 3

10 20 30 40 50 60

2012 2013 2014 2015 2016 2017

Inventory days Receivable days Payable days

(days)

46

57

70

81

66 66

40 45 50 55 60 65 70 75 80 85

2014 2015 2016 2017 2018E 2019E

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK

Meski memiliki kebutuhan modal kerja yang tinggi, rasio lancar (current ratio) Perseroan, rasio yang menunjukkan kemampuan perusahaan dalam membayar kewajiban jangka pendek, tercatat tetap kuat dan stabil di atas 1x, current ratio dibawah 1x mengindikasikan ketidakmampuan sebuah persuhaan dalam memenuhi kewajiban jangka pendek.

Rasio lancar Perseroan secara historis tercatat di kisaran 2x – 6x dan untuk tahun 2018E dan 2019E, kami memproyeksikan rasio lancar di kisaran 6x, seiring dengan rasio ccc yang membaik (figure 33).

Figure 33. Rasio lancar, 2014 – 2019E

Sumber: SSI Research, Perseroan

Struktur permodalan yang baik menunjang kemampuan Perseroan untuk melakukan ekspansi ataupun dalam menjalankan kegiatan operasional sehari – hari. Rasio net gearing Perseroan tercatat sebesar 0,4x – 1,1x di 2014 – 2017 dan untuk tahun 2018E – 2019E, kami asumsikan net gearing masing – masing sebesar 0,7x – 0,6x (figure 34) seiring dengan pertumbuhan positif laba bersih dan rencana refinancing hutang Perseroan di 2018 senilai Rp 2 triliun.

Figure 34. Net gearing, 2014 – 2019E

(x)

1.8

5.1

6.0

3.9

6.2 6.5

- 1.0 2.0 3.0 4.0 5.0 6.0 7.0

2014 2015 2016 2017 2018E 2019E

(x)

0.4

0.8

1.0

1.1

0.7

0.6

0.3 0.4 0.5 0.6 0.7 0.8 0.9 1.0 1.1 1.2

2014 2015 2016 2017 2018E 2019E

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK

Sumber: Perseroan, SSI Research

Sejak 2015, Perseroan secara konsisten membagikan dividen dengan payout ratio mencapai 25% dari laba bersih tahun sebelumnya. Karena itu, kami proyeksikan Perseroan akan kembali konsisten membagikan dividen dengan payout ratio sebesar 25% di tahun – tahun mendatang (figure 35).

Figure 35. Dividend payout ratio, 2015 – 2019E

Sumber: Perseroan, SSI Research

(%)

-

22.9 25.0 25.0 25.0 25.0

- 5.0 10.0 15.0 20.0 25.0 30.0

2014 2015 2016 2017 2018E 2019E

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK

Inisiasi dengan rekomendasi BUY dan TP Rp 1.350

Setelah meninnjau prospek usaha Perseroan, dengan menggunakan asumsi risk free sebesar 6,3%, premium 8,0%, beta 0,76x, terminal growth sebesar 3%, dan struktur permodalan debt dan equity portion 45:55%, kami

menggunakan Weighted Average Cost of Capital (WACC) sebesar 11,2% untuk melakukan penilaian saham dengan income approach atau discounted cash flow (DCF). Berdasarkan perhitungan kami, kami mendapatkan target price Rp 1.350, merepresentasikan potensi upside sebesar 59% (figure 36). Dibandingkan peers, P/E 18E TELE masih lebih rendah 18% dibanding rata-rata industri. Saat ini kami melihat perusahaan penunjang industri telekomunikasi seperti Perseroan, memiliki potensi dan prospek usaha yang menjanjikan di tengah lonjakan trafik data. Fokus perusahaan operator telko yang berekspansi di luar Jawa juga menjadi katalis positif untuk memonetisasi cabang dan reseller aktif yang berlokasi di luar Jawa.

Adapun resiko investasi utama Perseroan, kami yakini terletak pada resiko likuiditas dan kecukupan modal kerja, untuk menjaga arus kas dan menunjang prospek kinerja Perseroan.

Figure 36. DCF Valuation

Sumber: SSI Research

Figure 37. Comparables valuation

Sumber: Bloomberg, SSI Research

Years 2018 2019 2020 2021 2022 2023

EBIT x (1 - tax) 1,173 1,305 1,441 1,582 1,728 1,889

Less: Capital Expenditure (27) (31) (36) (41) (46) (49)

Changes in Working Capital 636 (533) (549) (566) (584) (639)

Add: Depreciation & Amortization 31 36 41 46 49 55

FCFF 1,813 777 897 1,022 1,146 1,255

Discount Factor 1.00 1.11 1.24 1.38 1.53 1.70

PV of FCFF 1,813 698 725 743 749 737

Terminal Value 15,723

Sum of PV of FCFF 4,729

PV of Terminal Value 9,238

Add: Cash & Marketable Sec 873

Less: Debt 4,777

Equity value 10,063

Total Share (million) 7,311

Fair Value IDR 1,350

Name Market cap (IDRbn) P/E 18E (x) ROE (% ) EV/EBITDA 18E (x)

TIPHONE MOBILE INDONESIA TBK 6,270 18.7 13.3 7.5 TEJAS NETWORKS LTD 7,040 31.5 19.6 15.4 JAYMART PCL 3,850 15.8 16.5 15.3 GEMTEK TECHNOLOGY 4,030 26.0 2.9 13.5 KMW CO LTD 4,240 20.1 (20.5) 12.1 ALPHA NETWORKS INC 4,920 21.5 5.4 7.7 Weighted average 30,350 22.9 7.8 11.8

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK

RESIKO INVESTASI

Resiko likuiditas dan modal kerja

Dengan jaringan distribusi voucher yang tersebar di seluruh Indonesia, Perseroan menghadapi resiko likuiditas dan berpotensi memerlukan modal kerja yang cukup untuk menjaga aliran arus kas Perseroan.

Resiko perubahan peraturan pemerintah di bidang telekomunikasi

Perubahan peraturan pemerintah di bidang telekomunikasi menjadi resiko yang perlu diperhatikan, mengingat cepatnya perubahan yang terjadi di industry telekomunikasi.

Resiko ketergantungan pada pengecer / agen penjual

Dengan jalur distribusi mencapai 200 cabang dan lebih dari 250.000 reseller aktif, Perseroan menghadapi resiko ketergantungan pada pengecer / agen penjual. Untuk itu, Perseroan menjalin kerjasama dengan agen penjual sebanyak mungkin dan memantau kinerja secara berkala.

Resiko perubahan teknologi telepon selular

Teknologi telepon selular yang selalu berkembang dalam satu decade terakhir menjadi salah satu resiko yang dihadapi Perseroan. Untuk mengantisipasi, Perseroan membentuk tim business development yang bertujuan untuk memantau dan mengikuti perkembangan teknologi.

Resiko pola pembelian konsumen yang musiman

Pola pembelian musiman dalam produk konsumsi menjadi salah satu resiko yang dihadapi oleh Perseroan, terutama pada fluktuasi arus kas. Hal ini juga terkait dengan resiko modal kerja yang menjadi salah satu resiko yang perlu diperhatikan.

Resiko penurunan kualitas dan pelayanan produk

Kualitas yang merupakan faktor penting yang mempengaruhi kepuasan dan loyalitas pelanggan menjadi tantangan tersendiri. Turunnya kualitas maupun pelayanan terhadap produk-produk Perseroan dapat menyebabkan turunnya kinerja Perseroan.

Resiko perubahan manajemen dan karyawan inti

Perubahan manajemen dan karyawan inti Perseroan dapat mempengaruhi kinerja Perseroan secara keseluruhan.

Kestabilan kinerja dan keberhasilan Perseroan dalam menjalankan strategi perusahaan, sangat bergantung dari arahan dan komitmen manajemen dan karyawan inti Perseroan.

Resiko persaingan usaha

Perseroan menghadapi resiko persaingan usaha, baik dari perusahaan sejenis maupun dari perusahaan telekomunikasi yang bukan partner utama Perseroan. Inovasi yang berkelanjutan menjadi salah satu poin yang harus diperhatikan dalam menilai prospek usaha Perseroan.

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK

Struktur Manajemen

Dewan Komisaris

1. Hengky Setiawan

Presiden Komisaris

Menjabat sebagai Presiden Komisaris sejak Juni 2011. Sebelumnya bekerja sebagai Presiden Direktur dari Juli 2010 hingga Juni 2011. Selain menjabat sebagai Presiden Komisaris, beliau juga menjabat sebagai Presiden Direktur PT Telesindo Shop.

2. Ferry Setiawan

Komisaris

Menjabat sebagai Komisaris sejak Juni 2011.

Saat ini, beliau juga menjabat sebagai Direktur PT Setia Utama Telecom sejak 2002.

3. Mohammad Firdaus

Komisaris

Menjabat sebagai Komisaris sejak Juni 2017.

Saat ini beliau juga menjabat sebagai Presiden Direktur PT PINS Indonesia sejak Februari 2017. Sebelumnya beliau menjabat sebagai Executive General Manager di Telkom Regional 7 (2015 – 2017).

4. Lukman Hadikusumo

Komisaris Independen

Menjabat sebagai Komisaris Independen sejak Agustus 2010. Sebelumnya beliau menjabat sebagai Advisor di Telesindo Shop (2006 – 2011), Financial Consultant di PT Global Teleshop (2000 – 2006).

5. Achmad Herlanto Anggono

Komisaris Independen

Menjabat sebagai Komisaris Independen sejak Oktober 2014. Saat ini beliau juga menjabat sebagai anggota Komite Audit dan Manajemen Resiko Bank ANZ, Bank Mizuo dan PT Energi Mega Persada Tbk.

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK

Dewan Direksi

1. Tan Lie Pin

Direktur Utama

Menjabat sebagai Direktur Utama sejak 2011. Sebelumnya beliau menjabat sebagai Wakil Direktur Utama Perseroan. Saat ini, beliau juga menjabat sebagai Deputy Direktur Pengembangan Bisnis di PT Telesindo Shop sejak April 2008.

2. Andry Ryanto

Direktur

Menjabat sebagai Direktur sejak 2012.

Sebelumnya beliau menjabat sebagai Wakil Direktur Utama Perseroan dan General Manager Kalimantan di PT Telesindo Shop Balikpapan (2004 – 2012).

3. Rukmono Cahyadi

Direktur

Menjabat sebagai Direktur sejak 2014, Sebelum bergabung dengan Perseroan, beliau menjabat sebagai GM Regional Sales Telkomsel Central Java Region sejak 2012.

4. Meijaty Jawidjaja

Direktur Independen

Menjabat sebagai Direktur Tidak Terafiliasi Perseroan sejak Mei 2012. Beliau juga merangkap sebagai Direktur Keuangan.

Sebelumnya beliau menjabat sebagai Direktur Keuangan Perseroan sejak 2011.

Saat ini beliau juga menjabat sebagai Manajer Senior Keuangan PT Telesindo Shop Group sejak Januari 2008.

Tiphone Mobile Indonesia

TELE:IJ | TELE.JK

Key Financial Summary

Profit and Loss Cash Flow

Yr-end Dec (Rp bn) 16A 17A 18E 19E Yr-end Dec (Rp bn) 16A 17A 18E 19E

Voucher revenue 21,925 20,736 22,701 24,866 Net profit 468 418 527 624

Operating Revenue 27,310 27,914 30,600 33,558 Depreciation & amort. 28 27 31 36 Operating Expenses 26,296 26,883 29,427 32,253 Working capital (1,263) (1,028) 636 (533) Operating profit 1,014 1,031 1,173 1,305 Operating cash flow (767) (583) 1,195 127 EBITDA 1,042 1,063 1,205 1,341 Net - Capital expenditure (25) (11) (27) (31)

EBITDA margin (%) 3.8 3.8 3.9 4.0 Investing cash flow (30) 10 (27) (31)

Other income (exp.) (380) (470) (465) (466) Net - Borrowings 753 568 (1,082) 2

Pre-tax profit 634 561 708 839 Other financing (61) (192) (104) (132)

Income tax - net (166) (143) (181) (214) Financing cash flow 692 377 (1,186) (130)

Minority interest (1) (1) (1) (1) Net - Cash flow (105) (196) (19) (34)

Net profit 468 418 527 624 Cash at beginning 1,173 1,068 872 853

Net profit margin (%) 1.7 1.5 1.7 1.9 Cash at ending 1,068 872 853 820

Balance Sheet Key Ratios

Yr-end Dec (Rp bn) 16A 17A 18E 19E Yr-end Dec (Rp bn) 16A 17A 18E 19E

Cash & ST Investment 1,068 873 853 820 ROE (%) 14.6 11.8 13.3 14.0

Receivables 2,806 2,857 3,126 3,428 ROA (%) 5.7 4.8 6.4 7.1

Inventories 2,907 3,551 2,808 3,079 Revenue growth (%) 23.9 2.2 9.6 9.7

Others 692 753 753 753 EBITDA growth (%) 30.5 2.1 13.3 11.3

Total current assets 7,473 8,034 7,540 8,080 EPS growth (% ) 26.3 (10.8) 26.3 18.4

Net fixed assets 153 136 132 127 Interest coverage (x) 2.6 2.1 2.4 2.7

Other fixed assets 590 580 580 580 Debt to equity (%) 131.4 134.9 93.2 83.0

Total assets 8,215 8,750 8,252 8,787 Net gearing (% ) 98.1 110.3 71.7 64.6

Payables 588 257 419 459

ST. debt and curr. maturity511 1,719 705 700 Major Assumptions

Other current liabilities 149 92 92 92 16A 17A 18E 19E

LT. debt 3,697 3,058 2,990 2,997 Voucher margin (%) 5.6 5.3 5.3 5.3

Other long term liabilities 65 80 80 80 Cellphone margin (%) 5.9 5.6 6.0 6.0

Total liabilities 5,010 5,206 4,286 4,328 Telkomsel prepaid subs (mn) 170 192 210 230

Minority initerest 2 3 3 3

Total equity 3,203 3,540 3,963 4,456

DISCLAIMERS : Analyst Certification : The views expressed in this research accurately reflect the personal views of the analyst(s) about the subject securities or issuers and no part of the compensation of the analyst(s) was, is, or will be directly or indirectly related to the inclusion of specific recommendations or views in this research. The analyst(s) principally responsible for the preparation of this research has taken reasonable care to achieve and maintain independence and objectivity in making any recommendations. This document is for information only and for the use of the recipient. It is not to be reproduced or copied or made available to others. Under no circumstances is it to be considered as an offer to sell or solicitation to buy any security. Any recommendation contained in this report may not be suitable for all investors. Moreover, although the information contained herein has been obtained from sources believed to be reliable, its accuracy, completeness and

Research Team

Andy Ferdinand, CFA Head Of Equity Research, Strategy,

Banking, Consumer [email protected] +6221 2854 8148

Ahmad Mikail Economist [email protected] +6221 2854 8396

Muhamad Makky Dandytra, CFTe Technical Analyst [email protected] +6221 2854 8382 Akhmad Nurcahyadi, CSA Auto, Aviation, Cigarette, Construction

Healthcare, Heavy Equipment, Property [email protected] +6221 2854 8144 Arandi Ariantara Cement, Telecommunication, Toll Road,

Oil and Gas [email protected] +6221 2854 8392

Marlene Tanumihardja Poultry, Retail, Small Caps [email protected] +6221 2854 8387

Sharlita Lutfiah Malik Mining, Plantation [email protected] +6221 2854 8339

Nadya Swastika Research Associate [email protected] +6221 2854 8338

Private Wealth Management

Evelyn Satyono Head of PWM / Institutional Sales [email protected] +6221 2854 8380 Muhamad Alfatih CSA, CTA, CFTe Senior Technical Portfolio Advisor [email protected] +6221 2854 8129 Ronny Ardianto Institutional Equity Sales [email protected] +6221 2854 8399 Clarice Wijana Institutional Equity Sales [email protected] +6221 2854 8395 Fachruly Fiater Institutional Equity Sales [email protected] +6221 2854 8325

Equity Sales Team

Kelvin Long Head of Equities [email protected] +6221 2854 8150

Yulianah Institutional Equity Sales [email protected] +6221 2854 8146

Lucia Irawati Retail Equity Sales [email protected] +6221 2854 8173

Online Trading Sales Team

Nugroho Nuswantoro Head of Marketing Online Trading [email protected] +6221 2854 8372

Wahyu Widodo Marketing [email protected] +6221 2854 8371

Aben Epapras Marketing [email protected] +6221 2854 8389