MODUL EKONOMI TEKNIK DAN PENGANTAR EKONOMI (TEK 101)

MODUL 8

PAJAK DALAM EKONOMI TEKNIK

DISUSUN OLEH

CICILIA S. BANGUN, ST., MT

UNIVERSITAS ESA UNGGUL 2020

PAJAK DALAM EKONOMI TEKNIK

1. Kemampuan Akhir Yang Diharapkan

Setelah mempelajari modul ini, diharapkan mahasiswa mampu : 1. Mampu memahami arti, fungsi dan keterkaitan pajak dengan depresiasi

2. Mampu menyelesaikan perhitungan pemilihan alternative, depresiasi dengan memperhitungkan besarnya pajak.

3. Mampu melakukan analisis/evaluasi investasi dengan memasukkan perhitungan pajak

2. Uraian dan Contoh A. Pengertian Pajak

Menurut Prof. Dr. H. Rochmat Soemitro SH, pengertian pajak adalah iuran rakyat kepada Kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Definisi tersebut kemudian dikoreksinya yang berbunyi sebagai berikut: Pajak adalah peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.

Sommerfeld R.M., Anderson H.M., & Brock Horace R mengatakan bahwa pengertian Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas- tugasnya untuk menjalankan pemerintahan

Pengertian Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan- peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-

pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan (P. J. A. Adriani).

Dengan memahami pengertian pajak diatas, diharapkan dapat memberikan perspektif yang tepat mengapa pajak perlu diterapkan dan bagaimana prinsip penggunaannya oleh pemerintah.

Pada modul-modul sebelumnya, kita telah mempelajari bagaimana menghitung cash flow tanpa memasukkan unsur pajak. Jadi, prinsipnya merupakan perhitungan net cash flow sebelum pajak. Namun kenyataannya, dalam analisis investasi perhitungan yang digunakan adalah net cash flow (NCF) setelah pajak (after tax net cash flow) atau taxable income. Persamaan sederhananya adalah

Penghitungan pajak sangat dipengaruhi oleh depresiasi yang telah kita bahas pada modul 7. Depresiasi dilaksanakan untuk tujuan perpajakan sebagai suatu pengurangan pendapatan terkena pajak sesuai dengan Undang-Undang serta peraturan perpajakan yang telah ditetapkan oleh Pemerintah. Hubungan depresiasi dalam cash flow, antara lain:

Cash flow menggambarkan aliran uang kas, sehinggaa semua pengeluaran non kas tidak dimasukkan dalam cash flow

Pengeluaran non kas adalah pengeluaran yang tidak melibatkan uang kas secara nyata. Contoh: depresiasi. Karenanya depresiasi tidak dimasukkan dalam cash flow, namun depresiasi digunakan dalam penghitungan pajak.

Sebetulnya ada banyak jenis pajak yang dikenakan pada sebuah perusahaan, diantaranya adalah sebagai berikut.

Pajak pendapatan (income taxes), yaitu pajak yang dipungut sebagai fungsi dari pendapatan usaha ataupun perorangan, yang besarnya dihitung sebagai persentase dari pendapatan bersih perusahaan atau perorangan.

NCF setelah pajak = NCF sebelum pajak – Pajak

Pajak kekayaan atau pajak property (property taxes) yang dibebankan oleh pemerintah pada pemilik tanah, bangunan, mesin/peralatan, barang inventaris, dan lainnya sesuai dengan peraturan. Jadi, ini terlepas dari pendapatan atau laba perusahaan. Hal itu dilakukan oleh pemerintah kotamadya, kabupaten dan / negara bagian.

Pajak penjualan (sales taxes) yang ditentukan sebagai fungsi dari pembelian barang atau pemberian pelayanan dan tidak ada kaitannya dengan pendapatan bersih atau keuntungan perusahaan.

Pajak pembelian (Excise taxes) merupakan pajak federal yang dinilai sebagai funsi dari penjualan barang atau jasa tertentu yang sering dianggap tidak penting, dan karenanya terlepas dari pendapatan atau laba dari bisnis.

Meskipun biasanya dibebankan kepada pabrik atau pengecer asli dari barang dan jasa tersebut, biayanya dikenai kepada si pembeli.

Dari berbagai jenis pajak tersebut, yang relevan untuk dibicarakan dengan persoalan ekonomi teknik hanya pajak pendapatan saja. Pendapatan yang dimaksud meliputi hasil penjualan produk, jasa, deviden-deviden yang diterima saham, bunga dari pinjaman, sewa-sewa, honorarium dan penerimaan lainnya yang diperoleh dari kepemilikan modal dan kekayaan. Selain itu, potongan- potongan mencakup: kerugian dari kebakaran, pencurian, iuran-iuran, penyusutan (depresiasi), bunga obligasi, pengeluaran untuk penelitian dan pengembangan, dan sebagainya. Ada kalanya pajak pendapatan dapat mempengaruhi pilihan diantara alternative-alternative yang ada, sehingga pembahasan masalah after-tax menjadi penting.

Pajak pendapatan yang dihasilkan dari suatu operasi perusahaan yang menguntungkan biasanya dimasukkan ke dalam perhitungan untuk mengevaluasi proyek-proyek teknik. Karena pajak pendapatan atas proyek-poyek yang diusulkan dapat mencerminkan arus kas keluar utama yang harus dipertimbangkan bersamaan dengan arus kas masuk dan keluar lainnya dalam mengevaluasi seluruh keuntungan ekonomis dari pajak tersebut.

B. Beberapa Istilah dalam Perhitungan Pajak

Ada beberapa istilah yang perlu dipahami dan akan digunakan dalam perhitungan-perhitungan berikut, yaitu:

Pendapatan kotor (gross income/GI)

Yaitu suatu jumlah yang diterima oleh perusahaan atau orang pribadi sebelum dikurangi pajak dan pengurangannya. Untuk bisnis, jumlah ini merupakan biaya perolehan dikurangi penjualan bersih sebelum pajak dari penjualan.

Pendapatan kotor perusahaan, atau margin kotor, adalah tolok ukur paling sederhana dari profitabilitas perusahaan. Walaupun metrik pendapatan kotor mencakup biaya langsung untuk memproduksi atau menyediakan barang dan jasa, itu tidak termasuk biaya lain yang berkaitan dengan kegiatan penjualan, administrasi, pajak, dan biaya lain yang terkait dengan menjalankan bisnis secara keseluruhan.

Pengeluaran (expenses/E)

Merupakan biaya-biaya yang harus ditanggung ketika terjadi transaksi bisnis, termasuk diantaranya biaya operasional (listrik, gaji dll), pengeluaran bunga atas pinjaman modal dan pengeluaran lainnya. Beban juga bisa mengurangi pendapatan untuk menghasilkan laba bersih perusahaan, yang akan berimbas untuk menentukan untung atau rugi perusahaan.

Pendapatan terkena pajak (taxable income/TI) :

Yaitu jumlah pendapatan yang akan dikenakan pajak pendapatan sesuai dengan peraturan perpajakan yang berlaku. Persamaan yang digunakan dalam perhitungannya adalah:

Dimana:

TI = Taxable Income (pendapatan terkena pajak) GI = Gross Income (pendapatan kotor)

E = Expenses (pengeluaran) D = Depresiasi atau penyusutan

TI = GI – E - D

Pendapatan Modal (Capital Gain)

Merupakan pendapatan yang diperoleh bila harga jual suatu aset melebihi harga belinya. Definisi dari capital gain adalah keuntungan yang diperoleh seorang investor ketika harga penjualan dikurangi jumlah harga beli saham.

Selisih dari harga penjualan dan harga beli ini yang kemudian diperhitungkan sebagai capital gain.

Tapi perlu diingat bahwa capital gain baru akan diperoleh apabila aset tersebut telah dijual. Jika aset tersebut masih dikuasai, maka belum tentu berarti capital gain meskipun harga jualnya lebih tinggi ketimbang selisih awal.

Capital gain bisa diperoleh dalam jangka pendek kurang dari 1 tahun atau jangka panjang lebih dari 1 tahun. Untuk capital gain jangka pendek, artinya instrumen investasi yang digunakan berada dalam jangka waktu kurang dari setahun. Sementara untuk capital gain jangka panjang, investasinya harus berjalan lebih dari 1 tahun. Tentunya semakin panjang periode investasi, risiko maupun peluang untungnya juga kian besar

Persamaan yang digunakan:

Dimana:

CG = pendapatan modal SP = harga jual aset PP = harga beli aset nilai CG > 0

Contoh:

Andri membeli sebuah apartemen pada tahun 2005 dengan harga beli 2 miliar rupiah. Apartemen ini ditempati sampai tahun 2010 atau selama 5 tahun.

Kemudian Andri harus pindah kota tempat tinggal sehingga memutuskan untuk menjual apartemen tersebut seharga 3 miliar rupiah. Tapi sebelumnya ia

CG = SP – PP

perlu mengeluarkan biaya 200 juta rupiah untuk maintenance, sewa agen apartemen, dan urusan dengan pengacara.

Maka capital gain yang bisa diperoleh Dewi dan Dian adalah:

Rp3.000.000.000 – Rp2.000.000.000 – Rp200.000.000 = Rp800.000.000

Dengan demikian, bisa disimpulkan bahwa capital gain untuk Andri adalah 800 juta rupiah dari hasil menjual apartemen tersebut. Ingat, capital gain hanya dihitung apabila apartemen benar-benar telah laku terjual. Jika masih dalam penawaran dan belum laku, maka belum dianggap sebagai capital gain.

Kerugian Modal (Capital Loss)

Capital loss atau kerugian modal adalah penurunan nilai investasi yang menimbulkan kerugian bagi investor yang disebabkan oleh perbedaan harga jual dengan harga beli suatu aset, dimana harga jual lebih rendah dibandingkan dengan harga beli atau harga dasarnya.

Contoh: seorang investor membeli sebuah rumah seharga Rp 350.000.000,-.

Setelah lima tahun berjalan, investor tersebut menjual rumahnya dengan harga Rp 300.000.000,-. Investor yang bersangkutan mengalami capital loss atau mengalami kerugian atas hilangnya modal sebesar Rp 50.000.000,-.

Persamaan yang digunakan:

dimana :

CL = kerugian modal

BV = nilai buku pada saat penjualan SP = harga jual asset

C. Perhitungan Dasar Pajak

Besarnya pajak pendapatan yang harus ditanggung perusahaan dihitung dengan persamaan berikut:

CL = BV - SP

Dimana:

P = besarnya pajak

TI = Taxable Income (pendapatan terkena pajak)

t = tingkat pajak yang dikenakan untuk pendapatan yang terkena pajak sebesar TI (%)

Besarnya tingkat pajak dihitung berdasarkan:

Besarnya pendapatan terkena pajak dari suatu perusahaan

Perusahaan dgn TI (taxable income) lebih kecil dikenakan pajak lebih kecil juga

Interval TI (taxable income)

Kebijakan pemerintah Contoh 1:

PT. Sukses Makmur pada tahun 2010 memiliki pendapatan kotor sebesar 5 milyar dengan total pengeluaran dan depresiasi untuk tahun tersebutb sebesar 3 milyar.

Berapa pajak pendapatan yg harus dibayar bila pada interval tsb tingkat pajak 25% ?

Penyelesaian:

TI = 5 milyar – 3 milyar = 2 milyar

Pajak yang dibayar = 2 milyar x 25%

= 500 juta

Contoh 2:

Pada tahun 2000 PT. XYZ memiliki pendapatan kotor sebesar Rp. 8 milyar. Total pengeluaran adalah Rp. 2,5 milyar. Total pengeluaran adalah Rp 2,5 milyar dan depresiasi sebesar Rp 1,8 milyar. Berdasarkan peraturan pemerintah, tingkat pajak

P = t% x TI

yang dikenakan sebesar 35 %. Hitunglah berapa pajak pendapatan yang harus dibayar perusahaan pada tahun tersebut?

Penyelesaian:

Pendapatan kena pajak:

TI = GI – E – d

= 8 milyar - 2,5 milyar – 1,8 milyar = 3,7 milyar

Pajak yang harus dibayar:

P (TI) x T = 3,7 milyar x 35%

= 1,295 milyar

D. Pajak pada Depresiasi

Pada modul sebelumnya dijelaskan bahwa depresiasi adalah biaya non-kas yang berpengaruh terhadap pajak pendapatan yang dibayarkan per periode tertentu.

Persamaan yang digunakan:

Dimana:

TI = Pendapatan kena pajak (Taxable Income) BTCF = Aliran kas sebelum pajak (before tax cash flow) ATCF = Aliran kas setelah pajak (after tax cash flow) dt = depresiasi

P = Pajak

E. Contoh Soal dan Penyelesaian

Contoh 1:

Harga awal sebuah aset adalah Rp 50 juta berusia 5 tahun. Aliran kas sebelum pajak setiap tahunnya adalah Rp 20 juta. Apabila tingkat pajak yang dikenakan

TI = BTCF – dt ATCF = BTCF – P

adalah 30% dan ROR setelah pajak adalah 10%, bandingkan NPW dari pajak yang dikenakan apabila menggunakan metode

a. Depresiasi garis lurus b. Depresiasi SOYD Penyelesaian:

a. Depresiasi garis lurur (Straight Line Depreciation)

Menghitung depresiasi :

Dengan nilai t = 1, 2, …, 5

Pendapatan kena pajak: TI = 20 juta – 10 juta = 10 juta Pajak yang harus dibayar: P = 10 juta x 30% = 3 juta/tahun Total pajak yang harus dibayar: P = 3 juta x 5 tahun = 15 juta Nilai present worth dari pajak: PW = 3 juta (P/A,10%,5)

= 3 juta (3,7908) = 11,373 juta

b. Depresiasi SOYD (Sum of Years Digits Depreciation) Menghitung depresiasi:

Contoh 2. Pendapatan Kapital pada Pajak

Sebuah mesin memiliki harga Rp. 75 juta dengan umur 7 tahun dan nilai sisa Rp.

5 juta. Dengan menggunakan metode SLD hitunglah : a. Berapa nilai buku mesin tersebut pada akhir tahun ke-3 ?

b. Jika dijual seharga Rp. 55 juta pada akhir tahun ke-3, dan pendapatan kapital dikenakan pajak dengan tingkat 25%, berapa pajak yang harus dibayarkan ? c. Bila mesin tadi tetap dipakai dan baru dijual setelah masa pakainya habis

dengan harga Rp. 10 juta, berapakah pajak pendapatan kapital yang harus dibayarkan?

Penyelesaian:

a. Menghitung nilai buku pada tahun ke-3

D3 = dt x 3 = 10 juta x 3 = 30 juta BV3 = 75 juta – 30 juta = 45 juta

b. Menghitung pendapatan kapital yang diperoleh:

CG3 = 55 juta – 45 juta = 10 juta Besarnya pajak:

Pc = Tc x CG3

= 0,25 x 10 juta = 2,5 juta

c. Menghitung pajak pendapatan kapital CG7 = 10 juta – 5 juta = 5 juta Besarnya pajak:

Pc = Tc x CG7

= 0,25 x 5 juta = 1,25 juta

Contoh 3: Menghitung ROR

Suatu investasi membutuhkan modal sebesar Rp. 500 juta. Aliran kas sebelum pajak (BTCF) sebesar Rp. 200 juta/tahun selama 6 tahun. Nilai sisa diestimasi sebesar Rp. 50 juta. Tingkat pajak efektif sebesar 35%.

Dengan metode SLD, tentukan besar depresiasi pertahun dan tabulasikan aliran kasnya setelah dikenai pajak. Hitung pula besar ROR sebelum & setelah pajak (estmasi sebelum pajak 30-40%, estimasi setelah pajak 20-25%).

Penyelesaian:

Menghitung depresiasi:

Menghitung ROR sebelum pajak:

NPW = 0

-500 juta + 200 juta (P/A,i%,6) + 50 juta (P/F,i%,6) = 0 atau

200 juta (P/A,i%,6) + 50 juta (P/F,i%,6) = 500 juta Dengan mencoba i = 30%, maka :

200 juta (2.64) + 50 juta (0,21) = 538,5 juta

Dengan mencoba i = 40%, maka :

200 juta (2.17) + 50 juta (0,13) = 440,5 juta

Untuk mencapai ruas kanan 500 juta, dilakukan interpolasi linier, sehingga ROR menjadi:

ROR sebelum pajak

ROR setelah pajak dihitung dengan cara berikut:

NPW = 0

-500 juta + 156,25 juta (P/A,i%,6) + 50 juta (P/F,i%,6) = 0 atau

156,25 juta (P/A,i%,6) + 50 juta (P/F,i%,6) = 500 juta Dengan mencoba i = 20%, maka :

156,25 juta (3.33) + 50 juta (0,34) = 537,3 juta Dengan mencoba i = 25%, maka :

156,25 juta (2.95) + 50 juta (0,26) = 473,9 juta

Untuk mencapai ruas kanan 500 juta, dilakukan interpolasi linier, sehingga ROR menjadi:

ROR setelah pajak:

Contoh 4:

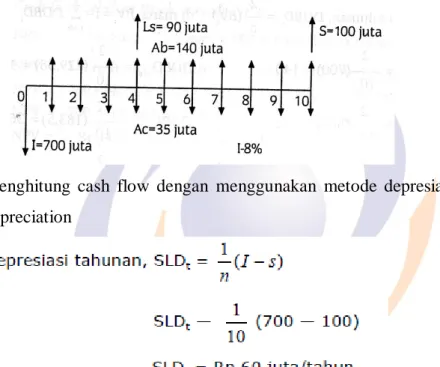

Suatu rencana investasi baru dengan cash flow seperti ditunjukkan oleh tabel berikut:

Pertanyaannya: Hitunglah cash flow setelah pajak (ATCF):

a. Dengan menggunakan metode depresiasi straight line depreciation;

b. Dengan menggunakan metode depresiasi double dedining balance depreciation

c. Evaluasilah kelayakan rencana sebelum pajak dan sesudah pajak.

Penyelesaian:

Grafik Cash flow

a. Menghitung cash flow dengan menggunakan metode depresiasi straight line depreciation

b. Menghitung cash flow dengan menggunakan metode depresiasi double dedining balance depreciation (DBDD)

Catatan:

jika Nilai EBT (Earning Before Tax) lebih Kecil dari nol (Negatif, maka pajak = nol, karena tidak ada pembayaran pajak penghasilan.

EAT = Earning After Tax

c. Mengevaluasi kelayakan rencana sebelum pajak dan sesudah pajak Cash flow Sebelum Pajak, menggunakan metode NPV.

NPV = CFt(fBP) di mana : FBP = faktor bunga present NPV = I + Ab(P/A,i,n) + Ls(P/F,i,4) + S(P/F,i,n) -Ac(P/A,i,n)

NPV = 700+140(P/A,8,10)+90(P/F,8,4) + 100(P/F,8,10)-35(P/A,8,10) NPV = 700 + 140(6.710) + 90(0.7350) + 100(0.4632) - 35(6.710) NPV =- + Rp 117,02 juta → Layak ekonomis

Cash flow Setelah Pajak dengan perhitungan depresiasi SLD:

NPV = CFI(FBP) di mana: FBP = faktor bunga present NPV = - I + Ab(P/A,i,n) + Ls(P/Fi,4) + S(P/F,i,n)

NPV = - 700 + 96(P/A,8,10) + 72(P/F,8,4) + 100(P/F,8,10) NPV = - 700 + 96(6.710) + 72(0.7350) + 100(0.4632) NPV = + Rp 43,4 juta → Layak ekonomis

Cash Flow Setelah Pajak dengan perhitungan depresiasi DDBD:

NPV = Cft(FBP) di mana : FBP = faktor bunga present

NPV = - 700 + 105(P/A,8,2) + 101.92(P/F,8,3) + 188.336(P/ F,8,4) +

95.468(P/F,8,5)+ 93.175(P/F,8,6) + 91.34(P/F,8,7) + 89.872(P/F,8,8) + 88.692(P/F,8,9) + 187.758(P/F,8,10)

NPV= - 700 + 105(1.783) + 101.92(0.7938) + 188.336(0.7350) +

95.468(0.6806) + 93.175(0.6302) + 91.34(0.5835) + 89.872(0.5403) + 88.692(0.5002) + 187.758(0.4632)

NPV =+ Rp 63,428 juta Layak ekonomis

Kesimpulan Rencana Investasi Layak untuk ketiga kondisi evaluast!

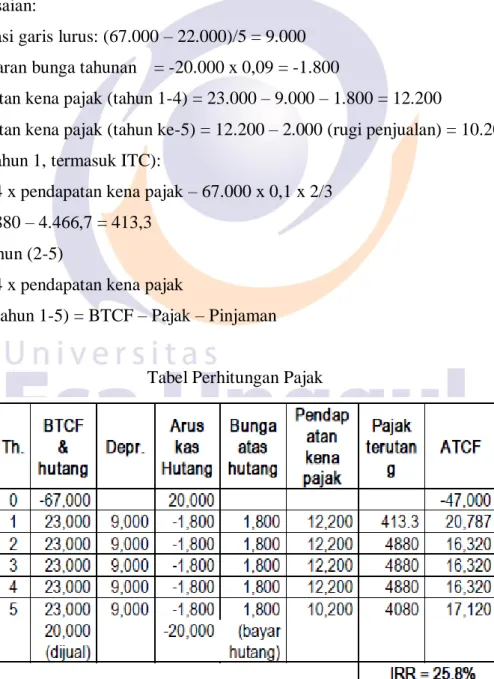

Contoh 5: Pembiayaan Peralatan

Sebuah mesin dibeli dengan modal investasi pinjaman. Pembelian mesin tersebut akan mengurangi biaya tenaga kerja. Biaya awal mesin tersebut adalah $67.000, dimana $47.000 dibayar tunai dan $20.000 dengan uang pinjaman dengan tingkat suku bunga 9%. Pinjaman tersebut mensyaratkan pembayaran hutang pokok pada akhir tahun ke-5 dengan bunga dibayar setiap tahun. Pembelian mesin ini memberikan kredit pajak investasi. Diperkirakan mesin tersebut mempunyai umur

manfaat selama 5 tahun dan nilai sisa $22.000. Depresiasi menggunakan metode garis lurus. Dengan menggunakan mesin tersebut, akan terjadi penghematan sebesar $23.000 per tahun. Tingkat pajak efektif marginal adalah 40%. Pada tahun ke-5, mesin tersebut dijual dengan harga $20.000.

Kredit pajak investasi (ITC) adalah sebesar 3% - 10% dari biaya awal investasi yang dikurangkan terhadap pajak pendapatan yang harus dibayarkan. Kredit (pengurangan) dikurangkan dari pajak, bukan dari pendapatan kena pajak. Arus kas ITC adalah pada akhir tahun pertama. ITC yang akan digunakan adalah 2/3 dari 10%.

Penyelesaian:

Depresiasi garis lurus: (67.000 – 22.000)/5 = 9.000 Pembayaran bunga tahunan = -20.000 x 0,09 = -1.800

Pendapatan kena pajak (tahun 1-4) = 23.000 – 9.000 – 1.800 = 12.200

Pendapatan kena pajak (tahun ke-5) = 12.200 – 2.000 (rugi penjualan) = 10.200 Pajak (tahun 1, termasuk ITC):

= 0,4 x pendapatan kena pajak – 67.000 x 0,1 x 2/3

= 4.880 – 4.466,7 = 413,3 Pajak tahun (2-5)

= 0,4 x pendapatan kena pajak

ATCF (tahun 1-5) = BTCF – Pajak – Pinjaman

Tabel Perhitungan Pajak

IRR setelah pajak dihitung dengan cara berikut:

3. Daftar Pustaka

1. Salvendy, G., Handbook of Industrial Engineering, Third Edition. Canada:

John Wiley & Sons., 2001.

2. Pujawan, Nyoman, Ekonomi Teknik. Edisi pertama. Penerbit Guna Widya.

2004.

3. Giatman, M., Ekonomi Teknik. Edisi pertama. Rajawali Pers. 2007.

4. Kurniawan, Paulus dan Budhi, Made K.S,: Pengantar Ekonomi Mikro dan Makro. Penerbit: Andi Yogyakarta, 2015.

5. Rahardja, P., dan Manurung, Mandala: Pengantar Ilmu Ekonomi (Mikroekonomi dan Makroekonomi). Lembaga Penerbit: FEUI, 2008