Tim Peneliti

Ketua :

Sintaningrum

Anggota :

Heru Nurasa Enjat Munadjat

Beny Alexandri Ida Widianingsih

Ahmad Buchori Yogi Suprayogi Tomi Setiawan Herijanto Bekti

KATA PENGANTAR

Dengan rahmat Tuhan Yang Maha Esa, Kami Tim Kajian Pengelolaan

Tambahan Penghasilan Pegawai Provinsi Kepulauan Bangka Belitung

Universitas Padjadjaran telah dapat menyelesaikan Laporan Akhir Tata

Kelola Keuangan Provinsi Kepulauan Bangka Belitung. Evaluasi kinerja

keuangan merupakan faktor yang sangat penting dan tidak dapat

dipisahkan dari keseluruhan siklus manajemen pembangunan regional dan

nasional. Evaluasi Tata Kelola Keuangan ini lebih difokuskan untuk menilai

evaluasi kemandirian daerah,kemampuan keuangan daerah, proyeksi

keuangan daerah dan kemampuan daerah dalam memenuhi Tambahan

Penghasilan Pegawai (TPP) Provinsi Kepulauan Bangka Belitung. Kajian ini

daerah memiliki posisi strategis karena dapat digunakan sebagai

mekanisme kontrol untuk menyakinkan para pemangku kepentingan

apakah perencanaan pembangunan khususnya untuk Tambahan

Penghasilan Pegawai (TPP) pada level provinsi menjadi acuan atau dapat

diterjemahkan oleh para perencana di daerah, baik provinsi maupun

kabupaten/kota.

Kegiatan ini bisa berlangsung dengan baik berkat dukungan semua pihak.

Bappeda dan SKPD terkait sebagai lembaga perencana di tingkat provinsi

telah memberikan fasilitasi agar pelaksanaan penelitian ini berjalan lancar.

Di tingkat Pemerintah Daerah, para pejabat daerah telah membantu untuk

menyediakan data dan informasi yang sangat penting. Tim Penyusun

Kajian dengan dibantu para asisten telah bekerja keras dalam

mengumpulkan data, mengolah dan menganalisis, serta menulis laporan.

Kami mengucapkan terima kasih yang sebesar-besarnya atas kerja keras

semua pihak.

Mudah-mudahan laporan penelitian ini memberikan masukan penting bagi

para penggiat pembangunan agar memperbaiki apa yang telah dijalankan

kajian bertanggungjawab atas hal tersebut. Kami sangat mengharapkan

kritik dan masukan untuk kesempurnaan laporan ini.

Pangkal Pinang, September 2014

DAFTAR ISI

BAB 1

A. Pendahuluan ... 1|8

1. Latar Belakang ... 1|8

2. Dasar Hukum ... 1|13

B. Kegiatan yang Dilaksanakan ... 1|Error! Bookmark not defined. C. Maksud dan Tujuan ... 1|14

1. Maksud Kegiatan ... 1|14

2. Tujuan kegiatan ... 1|14

D. Pelaksana & PenanggungJawab Kegiatan Serta Penerima Manfaat . 1|15

E. Indikator Keluaran ... 1|15

1. Indikator Keluaran (Kualitatif) ... 1|15

2. Indikator Keluaran (kuantitatif)... 1|16

BAB 2

2.1. Dasar Hukum ... 2|17

2.1.1. Teknik Analisis Data ... 2|19

2.2. Pengertian Keuangan Daerah ... 2|25

2.2.1. Pengertian Kinerja Keuangan Daerah ... 2|28

2.3. Anggaran ... 2|30

2.3.1. Pengertian Anggaran ... 2|30

2.3.2. Tujuan Dan Manfaat Penyusunan Anggaran ... 2|31

2.3.3. Kelemahan Anggaran ... 2|32

2.4. Anggaran Pendapatan dan Belanja Daerah (APBD) ... 2|32

2.4.1. Pengertian APBD ... 2|32

2.4.2. Prinsip-Prinsip Anggaran Daerah ... 2|36

2.4.3. Struktur APBD ... 2|36

2.4.3.1. Pendapatan Daerah ... 2|37

2.4.3.2. Belanja Daerah ... 2|41

2.4.3.3. Pembiayaan Daerah ... 2|45

2.5. Konsep Dasar Peramalan ... 2|50

2.5.1. Pemilihan Metode Terbaik ... 2|51

BAB 3

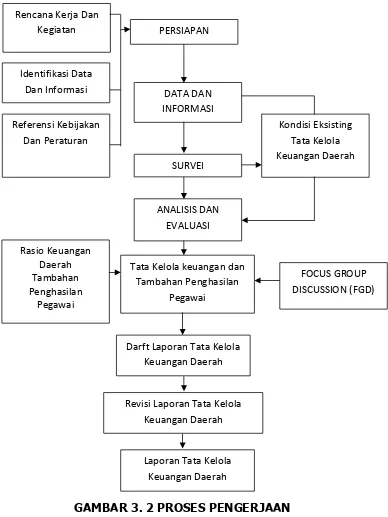

3.1 Metodologi ... 3|56

3.1.1 Tahap Persiapan ... 3|58

3.1.2 Tahap Survey Pengumpulan dan Pengolahan Data ... 3|58

3.1.2.1 Skema Survei ... 3|58

3.1.2.1.1 Indikator Survei ... 3|59

3.1.2.1.2 Focus Group Discussion (FGD) ... 3|59

3.1.2.2 Pengumpulan Data ... 3|60

3.1.2.3 Pengolahan Data ... 3|61

3.1.3 Tahap Analisis dan Desain ... 3|62

3.1.3.1 Analisis ... 3|62

3.1.3.1.1 Analisis Deskriptif ... 3|62

3.1.3.2 Desain ... 3|63

3.1.4 Tahap Dokumentasi ... 3|63

3.1.5 Tahap Penyusunan ... 3|64

BAB 4

4.1 Struktur APBD ... 4|65

4.2 Teknik Analisis Data ... 4|68

1. Analisis Kinerja Keuangan Daerah ... 4|68

2. Analisis Kemampuan Keuangan Daerah... ...4|74

4.3 Arah Kebijakan Keuangan Daerah ... 4|79

4.4 Kebijakan Umum Anggaran ... 4|88

BAB 5

5.1. Arah Kebijakan Keuangan Daerah ... 5|100

5.3. Kemampuan Keuangan Daerah pada (TPP) ... 5|102

DAFTAR TABEL

TABEL 2. 1 Rasio Kemandirian ... 2|20

TABEL 2. 2 Rasio Desentralisasi Fiskal... 2|21

TABEL 2. 3 Rasio Efisiensi ... 2|23

TABEL 2. 4 Kriteria Kemampuan Keuangan Daerah ... 2|24

TABEL 2. 5 Tarif Tambahan Penghasilan Pegawai Berdasarkan Beban

Kerja...

2|55

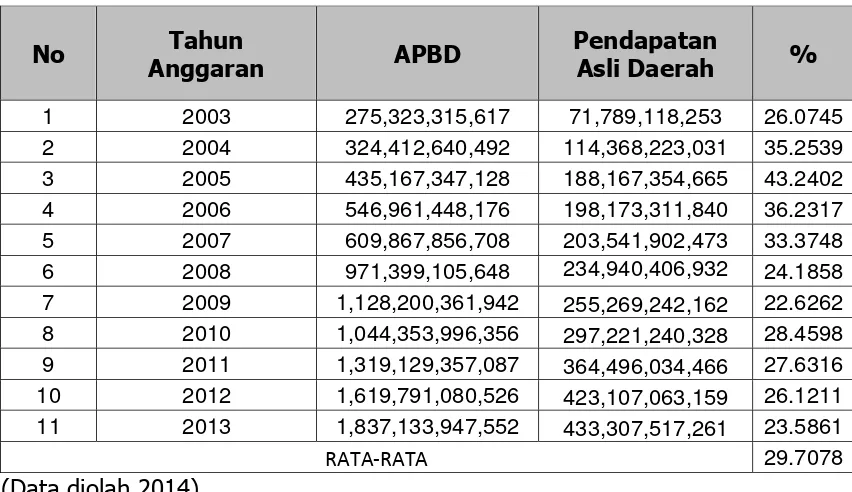

TABEL 4. 1 Struktur APBD Provinsi Bangka Belitung 2003-2013 ... 4|66

TABEL 4. 2 Rasio Kemandirian Keuangan Daerah ... 4|68

TABEL 4. 3 Rasio Ketergantungan Keuangan Daerah ... 4|70

TABEL 4. 4 Rasio Desentralisasi Fiskal... 4|71

TABEL 4. 5 Rasio Efektifitas ... 4|72

TABEL 4. 6 Rasio Efisiensi ... 4|73

TABEL 4. 7 Index Elastisitas ... 4|75

TABEL 4. 8 Index PAD ... 4|76

TABEL 4. 9 Index Share ... 4|77

TABEL 4. 10 Index Kemampuan Daerah ... 4|77

TABEL 4. 11 Kesimpulan Rasio ... 4|Error! Bookmark not defined. TABEL 4. 12 Proyeksi APBD ... 4|Error! Bookmark not defined. TABEL 4. 13 Proyeksi APBD dan PAD ... 4|86

DAFTAR GAMBAR

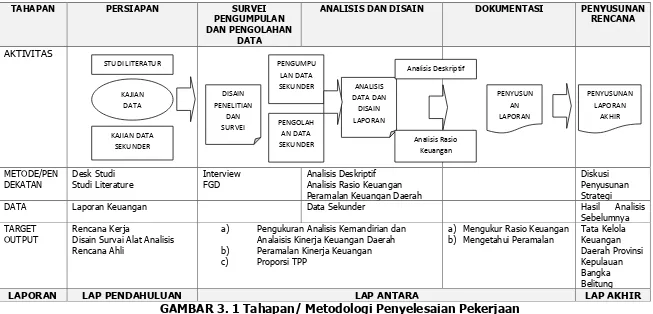

GAMBAR 3. 1 Tahapan/Metodologi Penyelesaian Pekerjaan ... 3|57

GAMBAR 3. 2 Proses Pengerjaan ... 3|Error! Bookmark not defined.

GAMBAR 4. 1 Kuadran Kemampuan Daerah ... 4|78

GAMBAR 4. 2 Proyeksi APBD ... 4|81

GAMBAR 4. 3 Proyeksi PAD ... 4|Error! Bookmark not defined.

GAMBAR 4. 4 Proyeksi APBD dan PAD (2014-2018)4|Error! Bookmark not defined. GAMBAR 4. 5 Biaya Pegawai dan APBD (2008-2013)4|Error! Bookmark not defined. GAMBAR 4. 6 Rasio Biaya Pegawai dan APBD (2008-2013)4|Error! Bookmark not defined. GAMBAR 4. 7 Biaya Pegawai dan PAD (2008-2013)4|Error! Bookmark not defined.7

GAMBAR 4. 8 Rasio Biaya Pegawai dan APBD (2008-2013)4|Error! Bookmark not defined.8 GAMBAR 4. 9 Biaya Pegawai dan Total Belanja (2008-2013)4|Error! Bookmark not defined. GAMBAR 4.10 Rasio Biaya Pegawai dan Total Belanja ... ... .4|30

A. Pendahuluan 1. Latar Belakang

Desentralisasi adalah kebijakan yang banyak dilaksanakan berbagai

negara untuk meningkatkan kesejahteraan masyarakat. Pemerintah pusat

memberikan beberapa kewenangan yang disertai dengan sumber daya

pada pemerintah daerah sehingga daerah memiliki kewenangan dan

kekuatan yang lebih besar untuk melaksanakan kebijakan sesuai dengan

perkara dan aspirasi masyarakat. Desentralisasi diperlukan untuk

perbaikan efisensi ekonomi, efisiensi biaya, perbaikan infrastruktur,

perbaikan akuntabilitas, dan peningkatan mobilisasi dana (Suahasil dan

Nurkholis, 2006: 134).

Sebelum era otonomi harapan besar dari pemerintah daerah untuk dapat

membangun daerah berdasarkan kemampuan dan kehendak daerah

sendiri ternyata dari tahun ke tahun dirasakan semakin jauh dari

kenyataan karena ketergantungan fiskal dan subsidi serta bantuan

pemerintah pusat semakin besar sebagai wujud ketidakberdayaan

Pendapatan Asli. Daerah-daerah yang memiliki kapasitas fiskal rendah

akan mengalami tekanan fiskal yang kuat karena rendahnya kapasitas

fiskal ini mengindikasikan tingkat kemandirian keuangan daerah yang

rendah. Daerah dituntut untuk mengoptimalkan potensi pendapatan yang

dimiliki dan salah satunya adalah dengan memberi porsi belanja daerah

Halim (2001:125) menjelaskan bahwa ciri utama suatu daerah yang

mampu melaksanakan otonomi, yaitu (1) kemampuan keuangan daerah,

artinya daerah harus memiliki kewenangan dan kemampuan untuk

menggali sumber-sumber keuangan, mengelola dan menggunakan

keuangan sendiri yang cukup untuk membiayai penyelenggaraan

pemerintahannya. (2) ketergantungan kepada bantuan pusat harus

seminimal mungkin, agar pendapatan asli daerah (PAD) dapat menjadi

bagian sumber keuangan terbesar sehingga peranan pemerintah daerah

menjadi lebih besar.

Indikator kemandirian keuangan suatu daerah adalah rasio Pendapatan

Asli Daerah terhadap Dana Perimbangan dan pinjaman, dengan demikian

PAD dan Dana Perimbangan merupakan sumber pengeluaran pemerintah

daerah berpengaruh positif terhadap pengeluaran pemerintah suatu

daerah.

Analisis Keuangan adalah usaha mengidentifikasi ciri-ciri keuangan

berdasarkan laporan keuangan yang tersedia. Dalam mengadakan analisis

keuangan memerlukan ukuran tertentu. Ukuran yang sering digunakan

adalah rasio. Erich Helfert (2000,49) mengartikan rasio adalah suatu

angka yang menunjukkan hubungan suatu unsur dengan unsur lainnya

dalam laporan keuangan sedangkan Slamet Munawir (1995 : 64)

menjelaskan rasio sebagai hubungan atau perimbangan antara satu

jumlah tertentu dengan jumlah yang lain.

Penggunaan analisa rasio pada sektor publik khususnya terhadap APBD

belum banyak dilakukan sehingga secara teori belum ada kesepakatan

secara bulat mengenai nama dan kaidah pengukurannya. Meskipun

demikian dalam rangka pengelolaan keuangan daerah yang transparan,

jujur, demokratis, efektif, efisien dan akuntabel, analisis rasio terhadap

APBD perlu dilaksanakan meskipun kaidah perakuntasian dalam APBD

Berbicara tentang ekonomi masyarakat Bangka Belitung, memang tidak

bisa lepas dari dua ikon produk yang sangat terkenal sampai ke

mancanegara, yaitu hasil pertanian lada putih dan hasil tambang timah. Di

bidang pertanian, perdagangan lada pernah mengalami kejayaannya

sampai pada tahun 1980-an.

Pada bidang pariwisata, Provinsi Kepulauan Bangka Belitung memiliki

potensi untuk mengembangkan wisata bahari karena terdapat banyak

pantai berpasir putih dengan keindahan pemandangannya yang tidak

kalah menarik dengan pantai-pantai yang terdapat di pulau lain seperti

Bali dan Lombok, diantaranya ada pantai Matras, Tanjung Pesona,

Tenggiri, Rebo, Romodong, Teluk Uber, Batu Bedaun, dan masih banyak

lagi lainnya.

Struktur ekonomi di provinsi Bangka Belitung (Babel) dalam beberapa

tahun terakhir masih bertumpu pada empat sektor, yaitu pertambangan

dan penggalian, industri pengolahan, pertanian, serta perdagangan, hotel,

dan restoran. Peranan keempat sektor itu secara total melebihi 75% dari

PDRB Bangka Belitung yang terbentuk. Nilai produk domestik regional

bruto (PDRB) dari tahun ke tahun terus meningkat.

Dari hasil pemeriksaan BPK diketahui bahwa pada umumnya Sistem

Pengendalian Intern (SPI) masih lemah dan kepatuhan terhadap

peraturan perundang-undangan belum sepenuhnya dipenuhi.

Terkait laporan pemeriksaan keuangan Provinsi Kepulauan Bangka

Belitung, ada beberapa catatan yang diberikan oleh Badan ini, yaitu:

1. Wajib Pajak belum membayar Pajak Kendaraan Bermotor (PKB) dan

Bea Balik Nama Kendaraan Bermotor (BBNKB), sehingga

penerimaan pajak daerah tidak dapat segera dimanfaatkan untuk

2. Dana Bagi Hasil Sumber Daya Alam yang belum diterima, sehingga

penerimaan daerah tertunda dan tidak dapat segera dimanfaatkan

untuk pembangunan daerah. Dengan adanya kenaikkan ini kita

berharap, ada peningkatan kualitas kerja dari PNS.

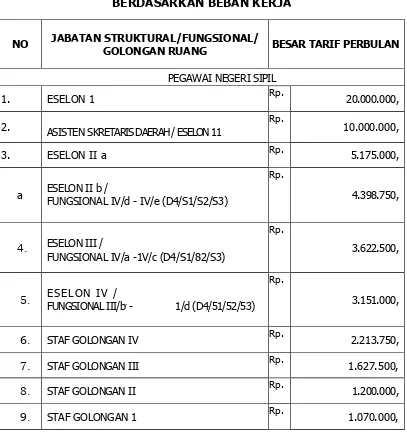

Sesuai dengan Peraturan Gubernur Kepulauan Bangka Belitung Nomor 21

Tahun 2014 tentang Pemberian Tambahan Penghasilan Pegawai

Berdasarkan Beban Kerja Di Lingkungan Pemerintah Provinsi Kepulauan

Bangka Belitung Tahun Anggaran 2014 Tambahan penghasilan pegawai

berdasarkan beban kerja yang selanjutnya disingkat TPP adalah tambahan

penghasilan yang diberikan kepada Pegawai yang dibebani pekerjaan

untuk menyelesaikan tugas-tugas sesuai tugas pokok dan fungsinya serta

tugas kedinasan lainnya dengan memenuhi kewajiban terhadap tingkat

kehadiran dan jam kerja serta pelaksanaan disiplin pegawai; TPP

dibebankan pada Anggaran Pendapatan dan Belanja Daerah (APBD)

Provinsi Kepulauan Bangka Belitung Tahun Anggaran 2014.

Tujuan kenaikkan ini juga agar para PNS tidak mencari tambahan

penghasilan lain di luar untuk menutupi kebutuhan sehari-hari. Dengan

adanya tambahan seperti ini, diharapkan PNS akan lebih fokus kerjanya,

sehingga cita-cita birokrasi reformasi yang dicita-citakan pemerintah dapat

tercapai.

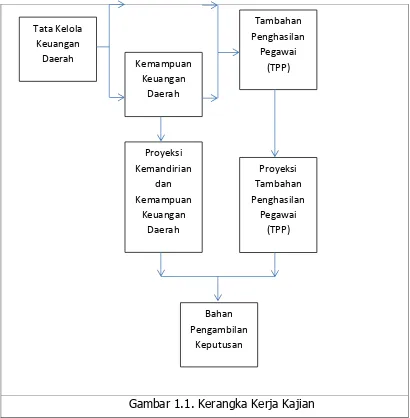

Kajian ini bertujuan untuk mengetahui struktur keuangan daerah yaitu

kemandirian dan posisi keuangan daerah Provinsi Kepulauan Bangka

Belitung. Selain itu kajian ini juga bertujuan untuk melihat kemampuan

keuangan daerah dalam memenuhi Tambahan Penghasilan Pegawai

(TPP). Posisi keuangan daerah yang dapat dilihat adalah APBD dan

khususnya kemampuan PAD dalam memenuhi Tambahan Penghasilan

Pegawai (TPP).

Kemampuan Kemandirian

Gambar 1.1. Kerangka Kerja Kajian

Kemampuan Keuangan

Daerah Tata Kelola

Keuangan Daerah

Tambahan Penghasilan

Pegawai (TPP)

Proyeksi Tambahan Penghasilan

Pegawai (TPP) Proyeksi

Kemandirian dan Kemampuan

Keuangan Daerah

Bahan Pengambilan

2. Dasar Hukum

a) Pasal 5 ayat (1) dan Pasal 20 ayat (1) Undang-Undang Dasar

Negara Republik Indonesia Tahun 1945;

b) Undang-Undang Nomor 5 Tahun 2014 tentang Aparatur Sipil

Negara (Lembaran Negara Republik Indonesia Tahun 2014 Nomor

6 Tambahan Lembaran Negara Republik Indonesia Nomor 5494);

c) UU Nomor 8 Tahun 1974 tentang Pokok-Pokok Kepegawaian

sebagaimana telah diubah dengan UU No.43 Tahun 1999.

d) Tambahan Penghasilan Pegawai (TPP) Provinsi Kepulauan Bangka

Belitung Peraturan Gubernur Kepulauan Bangka Belitung Nomor 21-

Tahun 2014

e) Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

(Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47,

Tambahan Lembaran Negara Republik Indoensia Nomor 4286);

f) Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan

Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor

5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

g) Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan

Pengelolaan dan Tanggung Jawab Keuangan Negara (Lembaran

Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan

Lembaran Negara Republik Indonesia Nomor 4400);

h) Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah

(Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126,

Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

i) Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan

Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun

2005 Nomor 140, Tambahan Lembaran Negara Republik Indonesia

j) Peraturan Daerah Provinsi Kepulauan Bangka Belitung Nomor 2

Tahun 2008 tentang Pokok-Pokok Pengelolaan Keuangan Daerah

(Lembaran Daerah Provinsi Kepulauan Bangka Belitung Tahun 2008

Nomor 1 Seri E);

k) Peraturan Daerah Provinsi Kepulauan Bangka Belitung Nomor 8

Tahun 2013 tentang Anggaran Pendapatan dan Belanja Daerah

Tahun Anggaran 2014 (Lembaran Daerah Provinsi Kepulauan

Bangka Belitung Tahun 2013 Nomor 3 Seri A);

B. Maksud dan Tujuan

1. Maksud Kegiatan

Tujuan penelitian ini adalah untuk analisis kemampuan keuangan daerah

untuk pengembangan Sistem Tunjangan Kinerja Daerah atau Tambahan

Penghasilan Pegawai (TPP).

2. Tujuan kegiatan

Kajian ini untuk untuk mengetahui kemampuan keuangan Pemerintah

Provinsi Kepulauan Bangka Belitung dalam memberikan tunjangan kinerja

pegawai atau Tambahan Penghasilan Pegawai (TPP) di Provinsi Kepulauan

D. Pelaksana dan Penanggung Jawab Kegiatan Serta Penerima Manfaat

1. Pelaksana

Kegiatan penelitian ini dilaksanakan secara swakelola kerjasama

Sekretariat Daerah Provinsi Kepulauan Bangka Belitung dengan Perguruan

Tinggi Negeri yang pernah melaksanakan kegiatan kerjasama penelitian

analisis beban kerja pegawai dengan instansi atau lembaga pemerintah.

Pelaksanaan kegiatan selama delapan (8) bulan, disetiap bidang terdapat

kelompok kerja pelaksana kegiatan.

2. Penanggungjawab.

Penanggungjawab kegiatan ini adalah Sekretariat Daerah Provinsi

Kepulauan Bangka Belitung;

3. Penerima Manfaat

Penerima manfaat dari kegiatan ini adalah seluruh unit kerja Sekretariat

Daerah Provinsi Kepulauan Bangka Belitung khususnya dan Pemerintah

Provinsi Kepulauan Bangka Belitung umumnya secara internal.

E. Indikator Keluaran

1. Indikator Keluaran (Kualitatif)

Tersedianya rekomendasi kebijakan terkait analisis kemampuan keuangan

yang berkeadilan bagi seluruh pegawai di Lingkungan Provinsi Kepulauan

Bangka Belitung.

2. Indikator Keluaran (kuantitatif)

Tersedianya 1 (satu) laporan akhir penelitian yang memuat dan menjadi

salah satu rujukan informasi, pijakan yang valid, reliable, dan

2.1. Dasar Hukum

Ditetapkannya Undang – Undang No. 22 Tahun 1999 jo. Undang - Undang

No. 32 Tahun 2004 tentang Pemerintah Daerah, dan Undang – Undang

No. 25 tahun 1999 jo. Undang – Undang No. 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Dearah,

membuka peluang yang luas bagi daerah untuk mengembangkan dan

membangun daerahnya sesuai dengan kebutuhan dan prioritasnya masing – masing. Hal ini diikuti pula dengan bergesernya pusat – pusat

kewenangan dalam penyelenggaraan pemerintah dan pembangunan dari

pusat ke daerah. Sebagai konsekuensi logis, maka peningkatan

kewenangan tersebut harus di imbangi pula dengan peningkatan kinerja

dan akuntabilitas aparat pemerintah daerah.

Misi utama ditetapkannya kedua Undang – Undang tersebut adalah bukan

hanya keinginan untuk melimpahkan kewenangan pembangunan dari

Pemerintah Pusat ke Pemerintah Daerah, tetapi yang lebih penting adalah

efisiensi dan efektivitas sumber daya keuangan. Untuk itu di perlukannya

suatu laporan keuangan yang handal dan dapat di percaya agar dapat

menggambarkan sumber daya keuangan daerah tersebut dengan analisis

tersebut sesuai dengan ciri penting dari suatu daerah otonom yang

mampu menyelenggarakan otonomi daerahnya yaitu terletak pada strategi

sumber daya manusia (SDM) dan kemampuan di bidang keuangan

daerah.

Sejalan dengan pemberlakuan kedua Undang – Undang tersebut, lahirlah

tiga paket perundang – undangan, yaitu UU No, 17/2003 tentang

Keuangan Negara, UU No. 1/2004 tentang Perbendaharaan Negara dan

UU No.15/2004 tentang Pemeriksaan Pengelolaan Tanggung Jawab

Keuangan Negara, yang telah membuat perubahan mendasar dalam

penyelenggaraan pemerintahan dan pengaturan keuangan, khususnya

Perencanaan dan Anggaran Pemerintah daerah dan Pemerintah Pusat.

Selanjutnya, karena dipandang perlu untuk melaksanakan peraturan yang

komprehensif dan terpadu (omnibus regulation) dari keseluruhan

peraturan perundang-undangan mengenai pengelolaan keuangan daerah,

maka Pemerintah mewujudkannya melalui peraturan Pemerintah No. 58

Tahun 2005 tentang Pengelolalaan Keuangan Daerah yang bertujuan agar

memudahkan dalam pelaksanaannya dan tidak menimbulkan multi tafsir

dalam penggunaannya.

Undang – Undang No. 17 Tahun 2003 menetapkan bahwa APBD disusun

berdasarkan pendekatan prestasi kerja yang akan dicapai. Untuk

mendukung kebijakan ini perlu dibangun suatu sistem yang dapat

menyediakan data dan informasi untuk menyusun APBD dengan

pendekatan kinerja. Anggaran Kinerja pada dasarnya merupakan

pembangunan suatu sistem penganggaran yang dapat memadukan

perencanaan kinerja dengan anggaran tahunan sehingga akan terlihat

adanya keterkaitan antara dana yang tersedia dengan hasil yang

diharapkan. Adapun kinerja tersebut harus mencerminkan efisiensi dan

efektivitas pelayanan publik, yang berorientasi pada kepentingan publik

2.1.1. Teknik Analisis Data

Untuk analisis data digunakan analisis sebagai berikut :

1. Analisis Kinerja Keuangan Daerah

Analisis kinerja keuangan diukur melalui penghitungan rasio-rasio

keuangan yang merupakan alat ukur kinerja keuangan. Rumus yang

digunakan dalam mengukur kinerja keuangan Pemerintah

Kabupaten/Kota/Provinsi menurut Halim (2001:127) adalah sebagai

berikut :

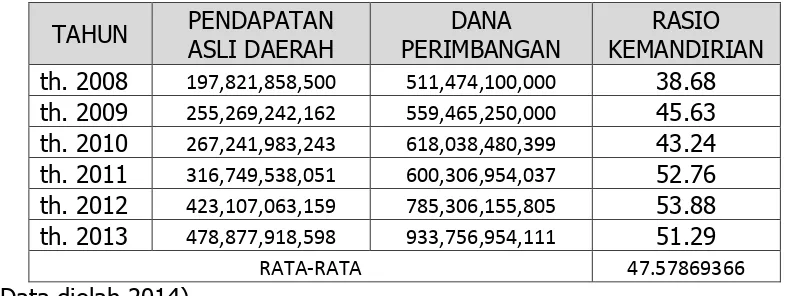

A. Analisis Kemandirian Keuangan Daerah

Tingkat Kemandirian Keuangan daerah adalah ukuran yang menunjukkan

kemampuan keuangan pemerintah daerah dalam membiayai sendiri

kegiatan pemerintahan, pembangunan, dan pelayanan kepada

masyarakat, yang diukur dengan rasio Pendapatan Asli Daerah (PAD)

terhadap jumlah bantuan pemerintah pusat dan pinjaman.

Berikut formula untuk mengukur tingkat Kemandirian Keuangan Daerah :

Rasio Kemandirian = (Pendapatan Asli Daerah (PAD) / (Dana Perimbangan)...(1)

Kriteria untuk menetapkan kemandirian keuangan daerah dapat

TABEL 2. 1 Rasio Kemandirian

b. Rasio Ketergantungan Keuangan Daerah

Tingkat Ketergantungan Daerah adalah ukuran tingkat kemampuan

daerah dalam membiayai aktifitas pembangunan daerah melalui

optimalisasi PAD, yang diukur dengan rasio antara PAD dengan total

penerimaan Anggaran Pendapatan dan Belanja Daerah (APBD) tanpa

subsidi (Dana Perimbangan). Dengan Formulasi sebagai berikut :

Rasio Ketergantungan = (Pendapatan Asli Daerah (PAD) / (Total Penerimaan APBD tanpa Subsidi)

...(2)

kriteria untuk menetapkan ketergantungan keuangan daerah dapat dilihat

Tabel 3 di atas :

c. Rasio Desentralisasi Fiskal

Tingkat Desentralisasi Fiskal adalah ukuran untuk menunjukkan tingkat

kewenangan dan tanggung jawab yang diberikan pemerintah pusat

kepada pemerintah daerah untuk melaksanakan pembangunan. Tingkat

desentralisasi fiskal dalam penelitian ini diukur dengan menggunakan rasio

PAD terhadap total penerimaan daerah. Berikut formula untuk mengukur

Rasio Desentralisasi Fiskal = Pendapatan Asli Daerah (PAD) / Total Penerimaan Daerah (TPD)

...(3)

Adapun kriteria untuk menetapkan ketergantungan keuangan daerah

dapat dikatagorikan seperti tabel 4 sebagai berikut

TABEL 2. 2 Rasio Desentralisasi Fiskal

d. Rasio Efektifitas

Pengukuran tingkat efektivitas ini untuk mengetahui berhasil tidaknya

pencapaian tujuan anggaran yang memerlukan data-data realisasi

pendapatan dan target pendapatan. Berikut formula untuk mengukur

tingkat Efektivitas:

Rasio Efektivitas = (Realisasi Pendapatan / Target Pendapatan) x 100 %

...(

4)

Adapun kriteria untuk menetapkan Efektivitas pengelolaan keuangan

e. Rasio Efisiensi

Pengukuran tingkat efisiensi ini untuk mengetahui seberapa besar efisiensi

dari pelaksanaan suatu kegiatan dengan mengukur input yang digunakan

dan membandingkan dengan output yang dihasilkan yang memerlukan

data-data realisasi belanja dan realisasi pendapatan. Berikut formula

untuk mengukur tingkat Efisiensi:

Rasio Efisiensi = ((Pengeluaran Belanja)/ (Pendapatan) x (100 %))...(5)

Adapun kriteria untuk menetapkan Efisiensi pengelolaan keuangan daerah

dapat dilihat pada tabel 6

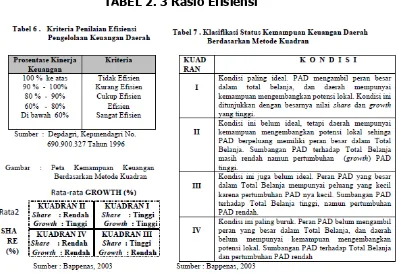

TABEL 2. 3 Rasio Efisiensi

B. Analisis Kemampuan Keuangan Daerah

Analisis Kemampuan Keuangan Daerah ; pertama diawali dengan

Perhitungan dan Analisis Kinerja

PAD melalui ukuran share dan growth kemudian mengklasifikasikan

dengan pemetaan kemampuan keuangan

daerah berdasarkan Metode Kuadran (tabel 7 dan gambar 1 di atas)

Share = (PAD / Total Belanja) x ( 100%) ………(6a)

Growth = ((PADi) / (PAD i-1)) x 100% ……...(6b)

Keterangan :

PADi = Pendapatan Asli Daerah periode i,

Kedua, dengan menghitung Indeks Kemampuan Keuangan (IKK) dan

kemudian mengklasifikasikan dengan metode Indeks Kemampuan

Keuangan. Adapun metode Indeks Kemampuan Keuangan merupakan

rata-rata hitung dari indeks pertumbuhan (growth), Indeks Elastisitas dan

Indeks Share.

Untuk menyusun indeks ketiga komponen tersebut, ditetapkan nilai

maksimum dan minimum dari masing-masing komponen. Menyusun

indeks untuk setiap komponen IKK dilakukan dengan menggunakan

persamaan umum :

Indeks X = Nilai x Kondisi Maksimum - Nilai x Kondisi Minimum/Nilai x Hasil Pengukuran - Nilai x Kondisi Minimum

...(7a)

Berdasarkan persamaan di atas, maka persamaan IKK dapat ditulis

sebagai berikut :

IKK = ( XG + XE + XS) / 3

...(7b)

Keterangan :

XG = Indeks Pertumbuhan (PAD),

XE = Indeks Elastisitas (Belanja Langsung Terhadap PAD),

XS = Indeks Share (PAD terhadap APBD)

2.2. Pengertian Keuangan Daerah

Menurut Mamesah (Halim 2008: 18-19) keuangan daerah dapat diartikan

sebagai hak dan kewajiban yang dinilai dengan uang, demikian pula

segala sesuatu baik berupa uang maupun barang yang dapat dijadikan

kekayaan daerah sepanjang belum dikuasai atau dimiliki negara atau

daerah yang lebih tinggi atau pihak-pihak lain sesuai dengan ketentuan

perundang-undangan yang berlaku. Berkaitan dengan hal ini Bastian

(2001) dalam Moito (2010) menyatakan perspektif kedepan dari sistem

keuangan daerah adalah mewujudkan sistem perimbangan antara

keuangan pusat dan daerah yang mencerminkan pembagian tugas

kewenangan dan tanggungjawab yang jelas antara pemerintah pusat dan

pemerintah daerah yang transparan, memperhatikan aspirasi dan

partisipasi masyarakat serta kewajiban untuk

mempertanggungjawabkannya kepada masyarakat, mengurangi

kesenjangan antar daerah dalam kemampuannya untuk membiayai

tanggung jawab otonominya dan memberikan kepastian sumber keuangan

daerah yang berasal dari wilayah daerah yang bersangkutan.Halim (2008:

25) menyatakan keuangan daerah memiliki ruang lingkup yang terdiri atas

keuangan yang dikelola langsung dan kekayaan daerah yang dipisahkan.

Yang termasuk keuangan daerah yang dikelola langsung adalah Anggaran

Pendapatan dan Belanja Daerah (APBD) dan barang-barang inventaris

milik daerah. Di lain pihak, keuangan daerah yang dipisahkan meliputi

Badan Usaha Milik Daerah (BUMD). Keuangan daerah dapat diartikan

sebagai hak dan kewajiban yang dapat dinilai dengan uang, demikian pula

segala sesuatu baik berupa uang maupun barang yang dapat dijadikan

kekayaan daerah sepanjang belum dimiliki atau dikuasai oleh negara.

keuangan daerah menggambarkan cerminan kemampuan daerah untuk

mengatur dan mengurus sendiri urusan pemerintahan berdasarkan azas

otonomi.

Salah satu aspek pemerintah daerah yang harus diatur adalah masalah

pengelolaan keuangan daerah dan anggaran daerah. Dalam upaya

pemberdayaan pemerintah daerah. Pengelolaan keuangan daerah harus

bertumpu pada kepentingan publik, hal ini tidak saja terlihat dari besarnya

porsi penganggaran untuk kepentingan publik, tetapi pada besarnya

partisipasi masyarakat dalam berupa uang maupun barang yang dapat

dijadikan kekayaan daerah sepanjang belum dimiliki atau dikuasai oleh

negara. Keuangan daerah berperan penting dalam otonomi daerah karena

dari keuangan daerah menggambarkan cerminan kemampuan daerah

untuk mengatur dan mengurus sendiri urusan pemerintahan berdasarkan

azas otonomi.

Salah satu aspek pemerintah daerah yang harus diatur adalah masalah

pengelolaan keuangan daerah dan anggaran daerah. Pengelolaan

keuangan daerah harus bertumpu pada kepentingan publik, hal ini tidak

saja terlihat dari besarnya porsi penganggaran untuk kepentingan publik,

tetapi pada besarnya partisipasi masyarakat dalam upaya pemberdayaan

pemerintah daerah.

Untuk bisa menjalankan tugas dan fungsi pemerintah, pemerintah daerah

dilengkapi dengan seperangkat kemampuan pembiayaan dimana menurut

pasal 55 sumber pembiayaan pemerintah terdiri dari 3 komponen yaitu:

1. Pendapatan Asli Daerah (PAD) yang terdiri dari beberapa pos

pendapatan yaitu pajak daerah, retribusi daerah, sebagian laba

usaha daerah dan pendapatan yang sah lainnya .

2. Pendapatan yang berasal dari pusat yang terdiri dari pendapatan

hasil pajak bukan pajak, Dana Alokasi Umum dan Dana Alokasi

3. Pendapatan Daerah yang Sah Lainnya.

Pendapatan yang berasal dari besarnya dana dari pusat merupakan

cerminan atau indikator dari ketergantungan pendanaan pemerintah

daerah terhadap pemerintah pusat. Dengan demikian ada beberapa

proyek pemerintah pusat melalui APBN tetapi dana itu juga masuk dalam

2.2.1. Pengertian Kinerja Keuangan Daerah

Kinerja merupakan pencapaian atas apa yang direncanakan, baik oleh

pribadi maupun organisasi. Apabila pencapaian sesuai dengan yang

direncanakan, maka kinerja yang dilakukan terlaksana dengan baik.

Apabila pencapaian melebihi dari apa yang direncanakan dapat dikatakan

kinerjanya sangat bagus.

Apabila pencapaian tidak sesuai dengan apa yang direncanakan atau

kurang dari apa yang direncanakan, maka kinerjanya jelek. Kinerja

keuangan adalah suatu ukuran kinerja yang menggunakan indikator

keuangan. Analisis kinerja keuangan pada dasarnya dilakukan untuk

menilai kinerja di masa lalu dengan melakukan berbagai analisis sehingga

diperoleh posisi keuangan yang mewakili realitas entitas dan

potensi-potensi kinerja yang akan berlanjut.

Salah satu alat untuk menganalisis kinerja keuangan pemerintah daerah

adalah dengan melaksanakan analisis rasio terhadap APBD yang telah

ditetapkan dan dilaksanakannya (Halim, 2008: 230). Penggunaan analisis

rasio pada sektor publik khususnya terhadap APBD belum banyak

dilakukan, sehinggga secara teori belum ada kesepakatan secara bulat

mengenai nama dan kaidah pengukurannya. Meskipun demikian dalam

rangka pengelolaan keuangan daerah yang transparan, jujur, demokratis,

efektif, efisien dan akuntabel, analisis rasio terhadap APBD perlu

dilaksanakan meskipun kaidah pengakuntansian dalam APBD berbeda

dengan keuangan yang dimiliki oleh perusahaan swasta (Halim, 2008:

231-232).

Analisis rasio keuangan pada APBD dilakukan dengan membandingkan

hasil yang dicapai dari satu periode dibandingkan dengan periode

terjadi. Menurut Pasal 2 Peraturan Pemerintah No. 108/2000 pihak-pihak

yang berkepentingan dengan rasio keuangan pada APBD ini adalah:

1. DPRD (Dewan Perwakilan Rakyat Daerah)

DPRD adalah badan yang memberikan otorisasi kepada pemerintah

daerah untuk mengelola laporan keuangan daerah.

2. Badan Eksekutif

Badan eksekutif merupakan badan penyelenggara pemerintahan yang

menerima otorisasi pengelolaan keuangan daerah dari DPRD, seperti

Gubernur, Bupati, Walikota, serta pimpinan unit Pemerintah Daerah

linnya.

3. Badan Pengawas Keuangan

Badan Pengawas Keuangan adalah badan yang melakukan pengawasan

atas pengelolaan keuangan daerah yang dilakukan oleh Pemerintah

Daerah. Yang termasuk dalam badan ini adalah Inspektorat Jendral,

Badan Pengawas Keuangan dan Pembangunan (BPKP), dan Badan

Pemeriksa Keuangan.

4. Investor, Kreditor dan Donatur

Badan atau organisasi baik pemerintah, lembaga keuangan, maupun

lainnya baik dari dalam negeri maupun luar negeri yang menyediakan

sumber keuangan bagi pemerintah daerah.

5. Analisis Ekonomi Dan Pemerhati Pemerintah Daerah

Analisis ekonomi dan pemerhati pemerintah daerah yaitu pihak-pihak yang

menaruh perhatian atas aktivitas yang dilakukan Pemerintah Daerah,

seperti lembaga pendidikan, ilmuwan, peneliti dan lain-lain.

Rakyat disini adalah kelompok masyarakat yang menaruh perhatian

kepada aktivitas pemerintah khususnya yang menerima pelayanan

pemerintah daerah atau yang menerima produk dan jasa dari pemerintah

daerah.

7. Pemerintah Pusat

Pemerintah pusat memerlukan laporan keuangan pemerintah daerah

untuk menilai pertanggungjawaban Gubernur sebagai wakil pemerintah

2.3. Anggaran

2.3.1. Pengertian Anggaran

Menurut John F. Due Budget in general sense of term, is financial plan for

specified period time. A government budget therefore is a statement of

proposed expenditures andexpected revenues for coming period together

with data of actual expenditures andrevenues for current and past period .

Dalam bahasa Indonesia berarti “ Sebuah anggaran dalam arti umum dari

istilah, adalah rencana keuangan untuk jangka waktu tertentu. Anggaran

pemerintah karena itu adalah pernyataan dari pengeluaran yang diusulkan

dan pendapatan yang diharapkan untuk periode yang akan datang

bersama-sama dengan data pengeluaran aktual dan pendapatan untuk periode saat ini dan sebelumnya”.

Anggaran merupakan rencana keuangan periodik yang disusun

berdasarkan program yang telah disahkan dan merupakan rencana tertulis

mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif

dan umumnya dinyatakan dalam satuan moneter untuk jangka waktu

2.3.2. Tujuan Dan Manfaat Penyusunan Anggaran

a. Tujuan

1) Digunakan sebagai landasan yuridis formal dalam memilih sumber

dan investasi dana.

2) Memberikan batasan atas jumlah dana yang dicari dan digunakan

3) Merinci jenis sumber dana yang dicari maupun jenis investasi dana

sehingga dapat memudahkan pengawasan

4) Merasionalkan sumber dana dan investasi dana agar dapat

mencapai hasil yang maksimal.

5) Menyempurnakan rencana yang telah disusun karena dengan

anggaran, lebih jelas dan nyata terlihat

6) Menampung dan menganalisis serta memutuskan setiap usulan

yang berkaitan dengan keuangan.

b. Manfaat

1) Segala kegiatan dapat terarah pada pencapaian tujuan bersama.

2) Dapat digunakan sebagai alat penilaian kelebihan dan kekurangan

pegawai.

3) Dapat memotivasi karyawan karena ada tujuan/sasaran yang akan

dicapai.

4) Menimbulkan rasa tanggung jawab pegawai.

5) Menghindari pemborosan dan pembayaran yang kurang perlu.

2.3.3. Kelemahan Anggaran

1. Anggaran dibuat berdasarkan taksiran dan asumsi sehingga

mengandung unsur ketidakpastian.

2. Menyusun anggaran yang cermat memerlukan waktu, uang dan

tenaga. Pihak yang merasa dipaksa untuk melaksanakan anggaran,

dapat menggerutu dan menentang. Sehingga pelaksanaan

anggaran menjadi kurang efektif.

2.4. Anggaran Pendapatan dan Belanja Daerah (APBD)

2.4.1. Pengertian APBD

Dalam UU No 33 pasal 1 ayat 17, menyebutkan bahwa APBD adalah

rencana keuangan tahunan Pemerintah Daerah yang dibahas dan disetujui

bersama oleh Pemerintah Daerah dan DPRD dan ditetapkan dengan

Peraturan Daerah. APBD merupakan rencana keuangan tahunan daerah,

dimana disatu sisi menggambarkan anggaran pengeluaran guna

membiayai kegiatan-kegiatan dan proyek-proyek daerah dalam satu tahun

anggaran dan disisi lain menggambarkan penerimaan daerah guna

membiayai pengeluaran yang telah dianggarkan.

Dalam Pernyataan Standar Akuntansi Pemerintahan No 2 paragraf 8

Anggaran Pendapatan dan Belanja Daerah adalah rencana keuangan

tahunan pemerintahan daerah yang disetujui oleh Dewan Perwakilan

Rakyat (DPR) (Mursyidi:2009). APBD merupakan dokumen anggaran

tahunan, maka seluruh rencana penerimaan dan pengeluaran Pemerintah

Daerah yang akan dilaksanakan pada satu tahun anggaran dicatat dalam

APBD. Dengan demikian APBD dapat menjadi cerminan kinerja dan

kemampuan Pemerintah Daerah dalam membiayai dan mengelola

masing-masing pada satu tahun anggaran (Moito dalam Kifliansyah, 2009:

319 ).

Berdasarkan pasal 64 ayat 2 Undang-undanga nomor 5 tahun 1974

tentang pokok-pokok pemerintahan daerah, maka pada orde baru APBD

dapat didefinisikan sebagai rencana operasional keuangan Pemda dimana

pada satu pihak menggambarkan perkiraan pengluaran setinggi-tingginya

guna membiayai kegiatan-kegiatan dan proyek-proyek daerah selama satu

tahun anggaran tertentu, dan pihak lain menggambarkan perkiraan dan

sumber-sumber penerimaan daerah guna menutupi

pengeluaran-pengeluaran yang dimaksud (Mamesa: 2005). Anggaran Pendapatan dan

Belanja Daerah selanjutnya disingkat APBD adalah suatu rencana

keuangan tahunan pemerintah daerah yang disetujui oleh Dewan

Perwakilan Rakyat Daerah (UU No. 17 Tahun 2003 pasal 1 butir 8 tentang

Keuangan Negara). Semua Penerimaan Daerah dan Pengeluaran Daerah

harus dicatat dan dikelola dalam APBD. Penerimaan dan pengeluaran

daerah tersebut adalah dalam rangka pelaksanaan tugas-tugas

desentralisasi. Sedangkan penerimaan dan pengeluaran yang berkaitan

dengan pelaksanaan Dekonsentrasi atau Tugas Pembantuan tidak dicatat

dalam APBD.

APBD merupakan dasar pengelolaan keuangan daerah dalam satu tahun

anggaran. APBD merupakan rencana pelaksanaan semua Pendapatan

Daerah dan semua Belanja Daerah dalam rangka pelaksanaan

Desentralisasi dalam tahun anggaran tertentu. Pemungutan semua

penerimaan Daerah bertujuan untuk memenuhi target yang ditetapkan

dalam APBD. Demikian pula semua pengeluaran daerah dan ikatan yang

membebani daerah dalam rangka pelaksanaan desentralisasi dilakukan

sesuai jumlah dan sasaran yang ditetapkan dalam APBD. Karena APBD

merupakan dasar pengelolaan keuangan daerah, maka APBD menjadi

dasar pula bagi kegiatan pengendalian, pemeriksaan dan pengawasan

Tahun anggaran APBD sama dengan tahun anggaran APBN yaitu mulai 1

Januari dan berakhir tanggal 31 Desember tahun yang bersangkutan.

Sehingga pengelolaan, pengendalian, dan pengawasan keuangan daerah

dapat dilaksanakan berdasarkan kerangka waktu tersebut. APBD disusun

dengan pendekatan kinerja yaitu suatu sistem anggaran yang

mengutamakan upaya pencapaian hasil kerja atau output dari

perencanaan alokasi biaya atau input yang ditetapkan. Jumlah

pendapatan yang dianggarkan dalam APBD merupakan perkiraan yang

terukur secara rasional yang dapat tercapai untuk setiap sumber

pendapatan. Pendapatan dapat direalisasikan melebihi jumlah anggaran

yang telah ditetapkan. Berkaitan dengan belanja, jumlah belanja yang

dianggarkan merupakan batas tertinggi untuk setiap jenis belanja. Jadi,

realisasi belanja tidak boleh melebihi jumlah anggaran belanja yang telah

ditetapkan. Penganggaran pengeluaran harus didukung dengan adanya

kepastian tersedianya penerimaan dalam jumlah yang cukup. Setiap

pejabat dilarang melakukan tindakan yang berakibat pengeluaran atas

beban APBD apabila tidak tersedia atau tidak cukup tersedia anggaran

untuk membiayai pengeluaran tersebut.

Anggaran daerah pada hakekatnya merupakan salah satu alat yang

memegang peranan penting dalam rangka meningkatkan pelayanan publik

dan kesejahteraan masyarakat sesuai dengan tujuan otonomi daerah yang

luas, nyata, dan bertanggung jawab. Dengan demikian maka APBD harus

benar-benar dapat mencerminkan kebutuhan masyarakat dengan

memperhatikan potensi dan keanekaragaman daerah. Atas dasar tersebut,

penyusunan APBD hendaknya mengacu pada norma-norma dan prinsip

anggaran sebagai berikut (Nirzawan, 2001: 79).a. Fungsi-Fungsi Anggaran

Pendapatan Belanja Daerah Fungsi APBN/APBD sesuai dengan ketentuan

dalam Pasal 3 ayat (4) UU No. 17 Tahun 2003 tentang Keuangan Negara

yaitu:

Fungsi Otoritasi bermakna bahwa anggaran daerah menjadi dasar untuk

merealisasi pendapatan dan belanja pada tahun bersangkutan. Tanpa

dianggarkan dalam APBD sebuah kegiatan tidak memiliki kekuatan untuk

dilaksanakan.

2. Fungsi Perencanaan

Fungsi Perencanaan bermakna bahwa anggaran daerah menjadi pedoman

bagi manajemen dalam merencanakan kegiatan pada tahun yang

bersangkutan.

3. Fungsi Pengawasan

Fungsi Pengawasan bermakna anggaran daerah menjadi pedoman untuk

menilai apakah kegiatan penyelenggaraan pemerintah daerah sesuai

dengan ketentuan yang telah ditetapkan.

4. Fungsi Alokasi

Fungsi Alokasi mengandung makna bahwa anggaran daerah harus

diarahkan untuk menciptakan lapangan kerja, mengurangi pengangguran,

dan pemborosan sumber daya, serta meningkatkan efisiensi dan

efektifitas perekonomian daerah.

5. Fungsi Distribusi

Fungsi Distribusi memiliki makna bahwa kebijakan-kebijakan dalam

penganggaran daerah harus memperhatikan rasa keadilan dan kepatutan.

6. Fungsi Stabilitasi

Fungsi Stabilitasi memliki makna bahwa anggaran daerah menjadi alat

untuk memelihara dan mengupayakan keseimbangan fundamental

2.4.2. Prinsip-Prinsip Anggaran Daerah

Prinsip-prinsip dasar (azas) yang berlaku di bidang pengelolaan Anggaran

Daerah yang berlaku juga dalam pengelolaan Anggaran Negara/Daerah

sebagaimana bunyi penjelasan dalam Undang Undang No. 17 Tahun 2003

tentang Keuangan Negara dan Undang-Undang Nomor 1 Tahun 2004

tentang Perbendaharaan Negara yaitu:

1. Kesatuan, Azas ini menghendaki agar semua Pendapatan dan

Belanja Negara/Daerah disajikan dalam satu dokumen anggaran.

2. Universalitas, Azas ini mengharuskan agar setiap transaksi

keuangan ditampilkan secara utuh dalam dokumen anggaran.

3. Tahunan, Azas ini membatasi masa berlakunya anggaran untuk

suatu tahun tertentu.

4. Spesialitas, Azas ini mewajibkan agar kredit anggaran yang

disediakan terinci secara jelas peruntukannya.

5. Akrual, Azas ini menghendaki anggaran suatu tahun anggaran

dibebani untuk pengeluaran yang seharusnya dibayar, atau

menguntungkan anggaran untuk penerimaan yang seharusnya

diterima, walaupun sebenarnya belum dibayar atau belum diterima

pada kas.

6. Kas, Azas ini menghendaki anggaran suatu tahun anggaran

dibebani pada saat terjadi pengeluaran/ penerimaan uang dari Kas

Daerah

2.4.3. Struktur APBD

Adapun Struktur APBD berdasarkan Kepmendagri nomor 13 tahun 2006

Pembiayaan. Selisih antara Anggaran Pendapatan dan Belanja daerah

dapat mengakibatkan terjadinya surplus atau defisit anggaran. Surplus

anggaran terjadi apabila anggaran pendapatan dan belanja daerah lebih

besar dari anggaran belanja daerah. Sedangkan defisit anggaran terajdi

apabila anggaran pendapatan dan belanja daerah lebih kecil dari anggaran

belanja daerah. Surplus dan defisit merupakan unsure dari pembiayaan

(Darise: 129)

2.4.3.1. Pendapatan Daerah

Pendapatan daerah meliputi semua penerimaan uang melalui Rekening

Kas Umum Daerah, yang menambah ekuitas dana lancar, yang

merupakan hak daerah dalam satu tahun anggaran yang tidak perlu

dibayar kembali oleh Daerah. Pendapatan daerah terdiri atas:

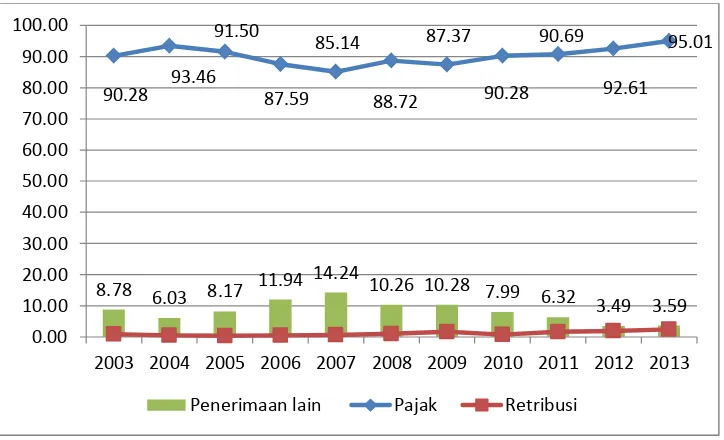

a) Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah pendapatan yang diperoleh daerah

berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan untuk mengumpulkan dana guna keperluan daerah yang

bersangkutan dalam membiayai kegiatannya. PAD terdiri dari pajak

daerah, retribusi daerah, hasil perusahaan milik daerah dan pengelolaan

kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah

yang sah.

a) Pajak daerah adalah pungutan yang dilakukan Pemerintah Daerah

berdasarkan peraturan perundangan yang berlaku. Pajak daerah ini

dapat dibedakan dalam dua kategori yaitu pajak daerah yang

ditetapkan oleh peraturan daerah dan pajak negara yang

pengelolaannya dan penggunaannya diserahkan kepada daerah.

b) Retribusi daerah adalah pungutan daerah sebagai pembayaran atas

jasa atau pemberian izin tertentu yang khusus disediakan dan/atau

diberikan oleh pemerintah daerah untuk kepentingan orang pribadi

c) Hasil Penjualan Kekayaan Daerah yang Dipisahkan adalah

penerimaan yang berupa hasil perusahaan milik daerah dan hasil

pengelolaan kekayaan daerah yang dipisahkan, yang terdiri dari

bagian laba Perusahaan Daerah Air Minum, bagian laba lembaga

keuangaan bank, bagian laba lembaga keuangan non bank, bagian

laba perusahaan milik daerah lainnya dan bagian laba atas

penyertaan modal/investasi kepada pihak ketiga.

d) Lain-lain Pendapatan Asli Daerah yang Sah meliputi hasil penjualan

kekayaan daerah yang tidak dapat dipisahkan, jasa giro,

pendapatan bunga dan komisi, potong ataupun bentuk lain sebagai

akibat penjualan dan atau pengadaan barang dan/atau jasa oleh

daerah.

b) Dana Perimbangan

Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN

yang dialokasikan kepada Daerah untuk mendanai kebutuhan Daerah

dalam rangka pelaksanaan Desentralisasi. Berdasarkan UU No 33 tahun

2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat Dan

Pemerintahan Daerah, dana perimbangan terdiri dari:

1. Dana Bagi Hasil adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan kepada Daerah berdasarkan angka

persentase untuk mendanai kebutuhan Daerah dalam rangka

pelaksanaan Desentralisasi. Dana Bagi Hasil bersumber dari pajak

dan sumber daya alam.

2. Dana Alokasi Umum, selanjutnya disebut DAU adalah dana yang

pemerataan kemampuan keuangan antar-Daerah untuk mendanai

kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi.

3. Dana Alokasi Khusus, selanjutnya disebut DAK, adalah dana yang

bersumber dari pendapatan APBN yang dialokasikan kepada Daerah

tertentu dengan tujuan untuk membantu mendanai kegiatan

khusus yang merupakan urusan Daerah dan sesuai dengan prioritas

nasional.

c) Lain-lain Pendapatan Daerah yang Sah

Lain-lain pendapatan yang sah merupakan seluruh pendapatan daerah

selain PAD dan dana perimbangan yang meliputi:

1. Hibah Tidak Mengikat

Hibah tidak mengikat diartikan bahwa pemberian hibah tersebut ada batas

akhirnya tergantung pada kemampuan keuangan daerah dan kebutuhan

atas kegiatan tersebut dalam menunjang penyelenggaraan pemerintahan

daerah. Hibah berasal dari pemerintah, pemerintah daerah lainnya,

badan/lembaga, organisasi swasta dalam negeri, kelompok

masyarakat/perorangan, dan lembaga luar negeri yang tidak mengikat.

2. Dana Darurat Dari Pemerintah

Dana Darurat adalah dana yang berasal dari APBN yang dialokasikan

kepada Daerah yang mengalami bencana nasional, peristiwa luar biasa,

dan/atau krisis solvabilitas. Dana darurat dari pemerintah dalam rangka

penanggulangan korban atau kerusakan akibat bencana alam. Pemerintah

mengalokasikan Dana Darurat yang berasal dari APBN untuk keperluan

mendesak yang diakibatkan oleh bencana nasional dan/atau peristiwa luar

biasa yang tidak dapat ditanggulangi oleh Daerah dengan menggunakan

sumber APBD.

Penganggaran dana bagi hasil yang bersumber dari pendapatan provinsi

kepada kabupaten/kota atau pendapatan kabupaten/kota kepada

pemerintah desa atau pendapatan pemerintah daerah tertentu kepada

pemerintah daerah lainnya pada APBD memperhitungkan rencana

pendapatan pada Tahun Anggaran 2011, sedangkan pelampauan target

Tahun Anggaran 2011 yang belum direalisasikan kepada pemerintah

daerah dan menjadi hak pemerintah kabupaten/kota atau pemerintah

desa ditampung dalam Perubahan APBD Tahun Anggaran 2012.4. Dana

Penyesuaian Dan Dana Otonomi Khusus Dana Penyesuaian dan Dana

Otonomi Khusus adalah dana yang dialokasikan untuk membiayai

pelaksanaan otonomi khusus suatu daerah, sebagaimana ditetapkan

dalam undang-undang Nomor 21 Tahun 2001 tentang otonomi khusus

bagi Provinsi Papua, dan penyesuaian Otonomi Khusus bagi Provinsi yang

menerima DAU lebih kecil dari tahun anggaran sebelumnya.

4. Bantuan Keuangan Dari Propinsi Atau Dari Pemerintah Daerah Lainnya

Pemerintah provinsi atau pemerintah kabupaten/kota dapat

menganggarkan bantuan keuangan kepada pemerintah daerah lainnya

dan kepada desa yang didasarkan pada pertimbangan untuk mengatasi

kesenjangan fiskal, membantu pelaksanaan urusan pemerintahan daerah

yang tidak tersedia alokasi dananya, sesuai kemampuan keuangan

masing-masing daerah. Pemberian bantuan keuangan dapat bersifat

umum dan bersifat khusus. Bantuan keuangan yang bersifat umum

digunakan untuk mengatasi kesenjangan fiskal dengan menggunakan

formula antara lain variabel: pendapatan daerah, jumlah penduduk,

jumlah penduduk miskin dan luas wilayah yang ditetapkan dengan

peraturan kepala daerah. Bantuan keuangan yang bersifat khusus

digunakan untuk membantu capaian kinerja program prioritas pemerintah

daerah/desa penerima bantuan keuangan sesuai dengan urusan

bantuan keuangan yang bersifat khusus ditetapkan terlebih dahulu oleh

pemberi bantuan

2.4.3.2. Belanja Daerah

Komponen berikutnya dari APBD adalah Belanja Daerah. Belanja daerah

meliputi semua pengeluaran dari Rekening Kas Umum Daerah yang

mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah

dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya

kembali oleh Daerah. Belanja Daerah dipergunakan dalam rangka

pelaksanaan urusan pemerintahan yang menjadi kewenangan provinsi

atau kabupaten/kota yang terdiri dari urusan wajib dan urusan pilihan

yang ditetapkan dengan ketentuan perundang-undangan.

Urusan wajib adalah urusan yang sangat mendasar yang berkaitan

dengan hak dan pelayanan dasar kepada masyarakat yang wajib

diselenggarakan oleh pemerintah daerah. Sedangkan urusan pilihan

adalah urusan pemerintah yang secara nyata ada dan berpotensi untuk

meningkatkan kesejahteraan masyarakat sesuai kondisi, kekhasan, dan

potensi keunggulan daerah (Darise: 131). Belanja Daerah dibagi atas dua

yaitu:

1. Belanja Tidak Langsung

Belanja tidak langsung adalah belanja yang penganggarannya tidak

dipengaruhi secara langsung oleh adanya usulan program atau

kegiatan. Belanja tidak langsung merupakan belanja yang

dianggarakan setiap bulan dalam satu tahun anggaran sebagai

konsekuensi dari kewajiban pemerintah daerah secara periodik

kepada pegawai yan bersifat tetap dan atau kewajiban untuk

pengeluaran belnja lainnya yang umumnya diperlukan secara

Negeri Nomor 13 Tahun 2006 Kelompok belanja tidak langsung

terdiri dari:

a. Belanja pegawai merupakan belanja kompensasi, dalam

bentuk gaji dan tunjangan, serta penghasilan lainnya yang diberikan kepada pegawai negeri sipil yang ditetapkan sesuai

dengan ketentuan perundang-undangan.

b. Belanja bunga digunakan untuk menganggarkan

pembayaran bunga utang yang dihitung atas kewajiban

pokok utang (principal outstanding) berdasarkan perjanjian

pinjaman jangka pendek, jangka menengah, dan jangka

panjang.

c. Belanja subsidi digunakan untuk menganggarkan bantuan

biaya produksi kepada perusahaan/lembaga tertentu agar

harga jual produksi/jasa yang dihasilkan dapat terjangkau

oleh masyarakat banyak. Belanja subsidi dianggarkan sesuai

dengan keperluan perusahaan/lembaga penerima subsidi

dalam peraturan daerah tentang APBD yang peraturan

pelaksanaannya lebih lanjut dituangkan dalam peraturan

kepala daerah.

d. Belanja hibah bersifat bantuan yang tidak mengikat/tidak

secara terus menerus dan harus digunakan sesuai dengan

persyaratan yang ditetapkan dalam naskah perjanjian hibah

daerah.

e. Bantuan sosial digunakan untuk menganggarkan pemberian

bantuan dalam bentuk uang dan/atau barang kepada

masyarakat yang bertujuan untuk peningkatan

kesejahteraan masyarakat. Bantuan sosial diberikan tidak

secara terus menerus/tidak berulang setiap tahun anggaran,

selektif dan memiliki kejelasan peruntukan penggunaannya.

f. Belanja bagi hasil digunakan untuk menganggarkan dana

kabupaten/kota atau pendapatan kabupaten/kota kepada

pemerintah desa atau pendapatan pemerintah daerah

tertentu kepada pemerintah daerah lainnya sesuai dengan

ketentuan perundang-undangan.

g. Bantuan keuangan digunakan untuk menganggarkan

bantuan keuangan yang bersifat umum atau khusus dari

provinsi kepada kabupaten/kota, pemerintah desa, dan

kepada pemerintah daerah lainnya atau dari pemerintah

kabupaten/kota kepada pemerintah desa dan pemerintah

daerah Iainnya dalam rangka pemerataan dan/atau

peningkatan kemampuan keuangan. Bantuan keuangan

yang bersifat umum peruntukan dan penggunaannya

diserahkan sepenuhnya kepada pemerintah

daerah/pemerintah desa penerima bantuan. Bantuan

keuangan yang bersifat khusus peruntukan dan

pengelolaannya diarahkan/ditetapkan oleh pemerintah

daerah pemberi bantuan.

h. Belanja tidak terduga merupakan belanja untuk kegiatan

yang sifatnya tidak biasa atau tidak diharapkan berulang

seperti penanggulangan bencana alam dan bencana sosial

yang tidak diperkirakan sebelumnya, termasuk pengembalian

atas kelebihan penerimaan daerah tahun-tahun sebelumnya

yang telah ditutup.

2. Belanja Langsung

Belanja langsung adalah belanja yang penganggarannya dipengaruhi

secara langsung oleh adanya program atau kegiatan (Darise: 136).

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

Pengelolaan Keuangan Daerah, mengenai belanja langsung yang terdapat

dalam Pasal 50, Kelompok belanja langsung dari suatu kegiatan dibagi

menurut jenis belanja yang terdiri dari:

a. Belanja pegawai, untuk pengeluaran Honorarium atau upah

dalam melaksanakan program dan kegiatan pemerintahan

daerah.

b. Belanja barang dan jasa digunakan untuk pengeluaran

pembelian/pengadaan barang yang nilai manfaatnya kurang

dari 12 (dua belas) bulan dan/atau pemakaian jasa dalam

melaksanakan program dan kegiatan pemerintahan daerah.

Pembelian/pengadaan barang dan/atau pemakaian jasa

mencakup belanja barang pakai habis, bahan/material, jasa

kantor, premi asuransi, perawatan kendaraan bermotor,

cetak/penggandaan, sewa rumah/gedung/gudang/parkir,

sewa sarana mobilitas, sewa alat berat, sewa perlengkapan

dan peralatan kantor, makanan dan minuman, pakaian dinas

dan atributnya, pakaian kerja, pakaian khusus dan hari-hari

tertentu, perjalanan dinas, perjalanan dinas pindah tugas

dan pemulangan pegawai.

c. Belanja modal digunakan untuk pengeluaran yang dilakukan

dalam rangka pembelian/pengadaan atau pembangunan

aset tetap berwujud yang mempunyai nilai manfaat lebih

dari 12 (dua belas) bulan untuk digunakan dalam kegiatan

pemerintahan, seperti dalam bentuk tanah, peralatan dan

mesin, gedung dan bangunan, jalan, irigasi dan jaringan,

dan aset tetap lainnya. Nilai pembelian/pengadaan atau

pembangunan aset tetap berwujud yang dianggarkan dalam

belanja modal hanya sebesar harga beli/bangun aset.

Belanja honorarium panitia pengadaan dan administrasi

yang dianggarkan pada belanja modal dianggarkan pada

belanja pegawai dan/atau belanja barang dan jasa.

Dalam Keputusan Menteri Dalam Negeri No. 29 tahun 2002 pasal 6 ayat 2,

format pengeluaran belanja daerah dalam Anggaran Pendapatan Belanja

Daerah (APBD) meliputi: belanja administrasi umum, belanja operasi dan

pemeliharaan serta belanja modal.

a. Belanja Administrasi Umum

Belanja administrasi umum adalah belanja tidak langsung yang

dialokasikan pada kegiatan non investasi dan tidak menambah aset

daerah.

b. Belanja Operasional dan Pemeliharaan

Belanja operasional dan pemeliharaan adalah belanja langsung yang

dialokasikan pada kegiatan non investasi dan tidak menambah aset

daerah.

c. Belanja Modal

Belanja modal adalah belanja langsung yang digunakan untuk membiayai

investasi dan menambah aset daerah/modal daerah yang bermanfaat

langsung bagi masyarakat, yang mengarah pada perbaikan pelayanan

masyarakat.

2.4.3.3. Pembiayaan Daerah

Pembiayaan daerah meliputi semua penerimaan yang perlu dibayar

kembali dan/atau pengeluaran yang akan diterima kembali, baik pada 1

tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran

berikutnya (Darise: 139). Pembiayaan daerah tersebut terdiri dari

A. Penerimaan Pembiayaan

a. Sisa Lebih Perhitungan Anggaran TA Sebelumnya (SILPA)

Sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SiLPA)

mencakup pelampauan penerimaan PAD, pelampauan penerimaan dana

perimbangan, pelampauan penerimaan lain-lain pendapatan daerah yang

sah, pelampauan penerimaan pembiayaan, penghematan belanja,

kewajiban kepada pihak ketiga sampai dengan akhir tahun belum

terselesaikan, dan sisa dana kegiatan lanjutan.

b. Pencairan Dana Cadangan

Pencairan dana digunakan untuk menganggarkan pencairan dana

cadangan dari rekening dana cadangan ke rekening kas umum daerah

dalam tahun anggaran berkenaan. Jumlah yang dianggarkan yaitu sesuai

dengan jumlah yang telah ditetapkan dalam peraturan daerah tentang

pembentukan dana cadangan berkenaan.

c. Hasil Penjualan Kekayaan Daerah Yang Dipisahkan

Hasil penjualan kekayaan daerah yang dipisahkan digunakan antara lain

untuk menganggarkan hasil penjualan perusahaan milik daerah/BUMD dan

penjualan aset milik pemerintah daerah yang dikerjasamakan dengan

pihak ketiga atau hasil divestasi penyertaan modal pemerintah daerah.

d. Penerimaan Pinjaman Daerah

Penerimaan pinjaman daerah digunakan untuk menganggarkan

penerimaan pinjaman daerah termasuk penerimaan atas penerbitan

obligasi daerah yang akan direalisasikan pada tahun anggaran berkenaan.

Penerimaan kembali pemberian pinjaman digunakan untuk

menganggarkan posisi penerimaan kembali pinjaman yang diberikan

kepada pemerintah pusat dan/atau pemerintah daerah lainnya.

f. Penerimaan Piutang Daerah

Penerimaan piutang daerah digunakan untuk menganggarkan penerimaan

yang bersumber dari pelunasan piutang pihak ketiga, seperti penerimaan

piutang daerah dari pendapatan daerah, pemerintah, pemerintah daerah

lain, lembaga keuangan bank, lembaga keuangan bukan bank dan

penerimaan piutang lainnya.

2. Pengeluaran Pembiayaan

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

Tentang Pedoman Pengelolaan Keuangan Daerah, Pengeluaran

pembiayaan mencakup: Pembentukan dana cadangan, penerimaan modal

(investasi) pemerintah daerah, pembayaran pokok utang; dan pemberian

pinjaman daerah.

a. Dana Cadangan adalah dana yang disisihkan untuk menampung

kebutuhan yang memerlukan dana relatif besar yang tidak dapat dipenuhi

dalam satu tahun anggaran. Pemerintah daerah dapat membentuk dana

cadangan guna mendanai kegiatan yang penyediaan dananya tidak dapat

sekaligus/sepenuhnya dibebankan dalam satu tahun anggaran.

Pembentukan dana cadangan ditetapkan dengan peraturan daerah.

Peraturan daerah mencakup penetapan tujuan pembentukan dana

cadangan, program dan kegiatan yang akan dibiayai dari dana cadangan,

besaran dan rincian tahunan dana cadangan yang harus dianggarkan dan

ditransfer ke rekening dana cadangan, sumber dana cadangan, dan tahun

anggaran pelaksanaan dana cadangan. Investasi adalah penggunaan aset

manfaat sosial dan/atau manfaat lainnya sehingga dapat meningkatkan

kemampuan pemerintah dalam rangka pelayanan kepada masyarakat.

b. Investasi pemerintah daerah digunakan untuk menganggarkan

kekayaan pemerintah daerah yang diinvestasikan balk dalam jangka

pendek maupun jangka panjang. Investasi jangka pendek merupakan

investasi yang dapat segera diperjualbelikan/dicairkan, ditujukan dalam

rangka manajemen kas dan beresiko rendah serta dimiliki selama kurang

dari 12 (dua belas) bulan. Investasi jangka panjang antara lain surat

berharga yang dibeli pemerintah daerah dalam rangka mengendalikan

suatu badan usaha, misalnya pembelian surat berharga untuk menambah

kepemilikan modal saham pada suatu badan usaha, surat berharga yang

dibeli pemerintah daerah untuk tujuan menjaga hubungan balk dalam dan

luar negeri, surat berharga yang tidak dimaksudkan untuk dicairkan dalam

memenuhi kebutuhan kas jangka pendek.

c. Pembayaran pokok utang didasarkan pada jumlah yang harus

dibayarkan sesuai dengan perjanjian pinjaman dan pelaksanaannya

merupakan prioritas utama dari seluruh kewajiban pemerintah daerah

yang harus diselesaikan dalam tahun anggaran yang berkenaan.

Pembayaran pokok utang digunakan untuk menganggarkan pembayaran

kewajiban atas pokok utang yang dihitung berdasarkan perjanjian

pinjaman jangka pendek, jangka menengah, dan jangka panjang.

d. Pinjaman daerah adalah semua transaksi yang mengakibatkan daerah

menerima sejumlah uang atau menerima manfaat yang bernilai uang dari

pihak lain sehingga daerah dibebani kewajiban untuk membayar kembali.

Pemberian pinjaman digunakan untuk menganggarkan pinjaman yang

diberikan kepada pemerintah pusat dan/atau pemerintah daerah lainnya.

Penerimaan kembali pemberian pinjaman digunakan untuk

menganggarkan posisi penerimaan kembali pinjaman yang diberikan

2.4.4. Mekanisme penyusunan APBD

Anggaran Pendapatan dan Belanja Daerah (APBD) disusun berdasarkan

pendekatan kinerja, yaitu suatu sistem anggaran yang mengutamakan

upaya pencapaian hasil kerja dan perencanaan alokasi biaya yang

ditetapkan. Berdasarkan pendekatan kinerja, APBD disusun berdasarkan

pada sasaran tertentu yang hendak dicapai dalam satu tahun anggaran.

Dalam rangka menyiapkan Rancangan APBD, Pemerintah daerah

bersama-sama Legislatif Daerah menyusun kebijakan umum APBD yang

memuat petunjuk dan ketentuanketentuan umum yang disepakati sebagai

pedoman dalam penyusunan APBD. Kebijakan anggaran yang dimuat

dalam kebijakan umum APBD, selanjutnya menjadi dasar untuk penilaian

kinerja keuangan daerah selama satu tahun anggaran (Peraturan

Pemerintah Nomor 58 Tahun 2005).

Dalam menyusun anggaran tahunan, mekanisme dan proses penjaringan

informasi pada dasarnya merupakan bagian dan upaya pencapaian visi,

misi, tujuan, dan sasaran yang telah ditetapkan dalam rencana strategis

daerah. Namun demikian, dalam proses ini kebijakan anggaran harus

dijadikan payung bagi eksekutif khususnya unit kerja dalam menyusun

kebijakan anggaran tahunan. Dalam penyusunan rencana kerja

masing-masing program harus sudah memuat secara lebih rinci uraian mengenai

nama program, tujuan dan sasaran program output yang akan dihasilkan,

sumber daya yang dibutuhkan, periode pelaksanaan program, lokasi dan

indikator kinerja. Seluruh program yang telah dirancang oleh

masing-masing unit kerja, selanjutnya diserahkan ke Panitia Eksekutif. Panitia

eksekutif selanjutnya merganalisis dan bila perlu menyeleksi

program-program 19 yang akan dijadikan rencana kerja di masing-masing unit

kerja berdasarkan program kerja yang masuk ke Panitia Eksekutif

selanjutnya disusun dan dirancang draf Kebijakan Pembangunan Dan

Kebijakan Anggaran Tahunan (APBD) yang nantinya akan dibahas dengan

a. Siklus Anggaran

APBD merupakan dasar pengelolaan keuangan daerah dalam masa 1

(satu) tahun anggaran terhitung mulai tanggal 1 Januari sampai dengan

tanggal 31 Desember. APBD disusun sesuai dengan kebutuhan

penyelenggaraan pemerintahan dan kemampuan pendapatan daerah.

Dalam pelaksanaan tugas-tugas pemerintahan, pemerintah melaksanakan

kegiatan keuangan dalam siklus pengelolaan anggaran yang secara garis

besar terdiri dari:

1. Penyusunan dan Penetapan APBD

2. Pelaksanaan dan Penatausahaan APBD

3. Pelaporan dan Pertanggungjawaban APBD.

Penyusunan APBD berpedoman kepada rencana kerja pemerintah daerah

dalam rangka mewujudkan pelayanan kepada masyarakat untuk

tercapainya tujuan bernegara. APBD, perubahan APBD, dan

pertanggungjawaban pelaksanaan APBD setiap tahun ditetapkan dengan

peraturan daerah. Dalam menyusun APBD, penganggaran pengeluaran

harus didukung dengan adanya kepastian tersedianya penerimaan dalam

jumlah yang cukup. Pendapatan, belanja dan pembiayaan daerah yang

dianggarkan dalam APBD harus berdasarkan pada ketentuan peraturan

perundang-undangan dan dianggarkan secara bruto dalam APBD.

2.5 Konsep Dasar Peramalan

Peramalan merupakan bagian awal dari suatu proses pengambilan suatu

keputusan. Sebelum melakukan peramalan harus diketahui terlebih dahulu

apa sebenarnya persoalan dalam pengambilan keputusan itu.

Peramalan adalah pemikiran terhadap suatu besaran, misalnya (guess),