PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE

TERHADAP MANAJEMEN LABA DENGAN PROFITABILITAS

SEBAGAI VARIABEL MODERASI

ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Strata Satu

Jurusan Akuntansi

Oleh :

PRETTY ELISA RAHMAH NIM : 2010310608

SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA

PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA DENGAN PROFITABILITAS

SEBAGAI VARIABEL MODERASI

Pretty Elisa Rahmah STIE Perbanas Surabaya

E-mail: [email protected]

Supriyati

STIE Perbanas Surabaya E-mail: [email protected]

Erida Herliana STIE Perbanas Surabaya E-mail: [email protected]

Jl. Nginden Semolo 34-36 Surabaya

ABSTRACT

This research aims to examine the impact of good corporate governance implementation and profitability towards earnings management practice of banking industry listed in Indonesian Capital Stock Exchange from 2008 up to 2011. The sampling method in this research is purposive sampling. This research consists 13 companies from banking industry in the Indonesian Stock Exchange. The analysis technique is conducted by simple linear regression and moderated regression analysis. The implementation of good corporate governance is measured by composit score towards earnings management which is measured by discretionary accrual from Beaver and Engel approach, and the return on assets is used as a proxy of the profitability. The results of this research shows that good corporate governance doesn’t have a significant influence to the earnings management, and profitability can’t moderate the relation of good corporate governance towards earnings management.

Keywords: earnings management, good corporate governance, composit score, return on assets.

PENDAHULUAN

Tuntutan Bank Indonesia untuk meningkatkan transparansi kondisi keuangan dan kinerja bank kepada publik sejalan dengan semakin berkembangnya produk dan aktivitas perbankan nasional. Aspek tersebut dinilai melalui pencapaian good corporate governance bank dengan mengungkapkan informasi secara kuantitatif dan kualitatif. Bank Indonesia menggunakan laporan keuangan sebagai dasar dalam penentuan status suatu bank. Oleh karena itu, manajer mempunyai

dapat dilakukan dengan cara mempercepat pengakuan biaya atau menunda pengakuan pendapatan. Manajemen laba yang dilakukan manajer datang karena adanya motivasi ekstrinsik yang diantaranya, motivasi bonus, motivasi utang, motivasi pajak, motivasi penjualan saham, motivasi pergantian direksi, dan motivasi politis (Dedhy, Yeni dan Liza, 2011).

Ciri utama dari lemahnya corporate governance adalah adanya tindakan mementingkan diri sendiri di pihak para manajer perusahaan salah satunya dengan melakukan tindakan manajemen laba. Konsep corporate governance adalah tercapainya pengelolaan perusahaan yang lebih transaparan bagi semua pengguna laporan keuangan sehingga dengan penerapan good corporate governance diharapkan dapat mengurangi manajemen laba yang dilakukan oleh manajer. Parkinson (1994) menyatakan bahwa corporate governance adalah proses supervisi dan pengendalian yang dimaksudkan untuk meyakinkan bahwa manajemen perusahaan bertindak sejalan dengan kepentingan para pemegang saham (shareholders). Profitabiltas erat hubungannya dengan manajemen laba, apabila profitabilitas perusahaan semakin besar maka kemungkinan terjadinya manajemen laba yang besar pula, sehingga profitabilitas dan manajemen laba memiliki hubungan searah. Hubungan profitabiltas terhadap manajemen laba tersebut membuat profitabilitas dapat memoderasi dengan melemahkan hubungan antara good corporate governance dalam mempengaruhi manajemen laba. Dari latar belakang permasalahan yang ada, maka penelitian ini diberi judul “Pengaruh Penerapan Good Corporate Governance

terhadap Manajemen Laba dengan Profitabilitas sebagai Variabel Moderasi”

Rumusan masalah yang akan dibahas dalam penelitian ini adalah "Apakah terdapat pengaruh antara

mekanisme good corporate governance terhadap manajemen laba?” dan “Apakah profitabilitas memoderasi pengaruh hubungan good corporate governance terhadap manajemen laba?”. Tujuan penelitian ini adalah untuk menguji pengaruh antara mekanisme good corporate governance terhadap manajemen laba dan menguji apakah profitabilitas dapat memoderasi hubungan antara good corporate governance terhadap manajemen laba. Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran tentang pentingnya penerapan good corporate governance dan memberikan pengetahuan dalam mempertimbangkan aspek-aspek dalam investasi yang tidak terpaku pada ukuran-ukuran moneter saja serta penelitian ini diharapkan mampu mengembangkan ilmu pengetahuan dan tambahan literatur mengenai pengaruh mekanisme corporate governance terhadap manajemen laba.

LANDASAN TEORITIS DAN PENGEMBANGAN HIPOTESIS

Teori Keagenan (Agency Theory)

Hubungan keagenan

melakukan manipulasi saat melaporkan kondisi perusahaan kepada pemegang saham. Perbedaan informasi yang dimiliki antara manajer dengan pemegang saham tersebut menyebabkan kondisi perusahaan yang dilaporkan oleh tidak mencerminkan keadaan perusahaan yang sesungguhnya. Keadaan tersebut dikenal sebagai asimetri informasi. Asimetri informasi antara manajemen (agent) dengan pemilik (principal) dapat memberikan kesempatan kepada manajer untuk melakukan manajemen laba (earnings management) (Richardson, 1998). Terdapat cara-cara langsung yang dapat dilakukan oleh pemegang saham untuk memantau manajemen perusahaan dalam membantu memecahkan konflik keagenan tersebut. Pertama, dengan mempengaruhi cara bagaimana perusahaan dijalankan melalui voting dalam Rapat Umum Pemegang Saham (RUPS), hak voting pemegang saham merupakan bagian penting dari asset keuangan mereka. Kedua, melakukan resolusi di mana suatu kelompok pemegang saham secara kolektif melakukan lobby terhadap manajer berkenaan dengan isu-isu yang tidak memuaskan mereka. Pemegang saham juga mempunyai opsi divestasi atau menjual saham mereka, divestasi mereprestasikan suatu kegagalan dari perusahaan untuk mempertahankan investor, dimana divestasi diakibatkan oleh ketidakpuasan pemegang saham atas aktivitas manajer (Warsono, 2009).

Manajemen Laba

Manajemen laba adalah suatu kemampuan untuk memanipulasi pilihan- pilihan yang tersedia dan mengambil pilihan yang tepat untuk dapat mencapai tingkat laba yang diinginkan (Belkaoui, 2004). Definisi manajemen laba juga dikemukakan oleh Schipper dalam Belkaoui (2004) yang melihat manajemen laba sebagai suatu intervensi yang disengaja pada proses pelaporan eksternal dengan maksud untuk mendapatkan beberapa keuntungan pribadi. Scott (2006)

mendefiniskan manajemen laba sebagai pilihan kebijakan akuntansi yang dilakukan manajer untuk tujuan spesifik. Sugiri dalam Agnes (2001) membagi definisi earning management menjadi dua, yaitu: 1) Definisi sempit, earning management dalam artian sempit ini didefinisikan sebagai perilaku manajer untuk “bermain” dengan komponen discretionary accruals dalam menentukan besarnya earning. 2) Definisi Luas, Earning management merupakan tindakan manajer untuk meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit dimana manajer bertanggungjawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas ekonomi jangka panjang unit tersebut. Dari definisi-definisi tersebut dapat disimpulkan bahwa manajer dalam mengelola perusahaan mempunyai kebebasan untuk memilih dan menggunakan pilihan-pilihan yang tersedia sehingga termotivasi untuk memanipulasi pilihan tersebut dalam mencapai tingkat laba tertentu sesuai tujuan spesifik manajer walaupun laba yang dihasilkan tersebut tidak mencerminkan keadaan perusahaan yang sebenarnya. Motivasi yang melatarbelakangi terjadinya praktik manajemen laba yang dilakukan oleh manajer menurut Scott dalam Wedari (2004), antara lain bonus purposes, political motivations, taxation motivations, pergantian CEO, Initial Public Offering (IPO), dan pentingnya memberi informasi kepada investor. Sulistyanto (2008: 211) menyebutkan beberapa model dalam mendeteksi manajemen laba yang di antaranya adalah The Healy Model, The De Angelo Model, The Modified Jones Model, Industry Adjusted Model, Beaver and Engel, dan The Cross-Sectional Models. Model yang digunakan dalam penelitian ini adalah Beaver and Engel.

Good Corporate Governance

dan prosedur yang menjamin manajer untuk menerapkan prinsip-prinsip manajemen berbasis nilai. Prinsip-prinsip tersebut dalam penerapannya dikenal dengan dengan istilah TARIF yaitu Transparency, Accountability, Responsibility, Independency dan Fairness. Menurut The World Bank dalam Siti (2004), corporate governance adalah standar aturan dan standar organisasi di bidang ekonomi yang mengatur perilaku pemilik perusahaan, direktur dan manajer serta pertanggungjawabannya terhadap investor (pemegang saham dan kreditur). Penerapan GCG perbankan ditandai dengan diterbitkannya Peraturan Bank Indonesia (PBI) No. 8/4/PBI/2006 tentang Pelaksanaan good corporate covernance bagi Bank Umum dan PBI No. 8/14/PBI/2006 tentang Perubahan atas Peraturan Bank Indonesia No. 8/4/PBI/2006. Peraturan tersebut mengharuskan bank umum nasional menerapkan tata kelola dengan prinsip-prinsip keterbukaan (transparency), akuntabilitas (accountability), pertanggungjawaban (responsibility), independensi (independency), dan kewajaran (fairness). Peraturan tersebut juga menekankan pentingnya peran dewan komisaris dan direksi dalam menciptakan good corporate covernanceserta pentingnyakegiatan check and balance dari pihak-pihak independen dengan pihak yang terkait dengan pemegang saham pengendali untuk meningkatkan pelaksanaan good corporate governance. Penerapan good corporate governance perbankan diproksikan oleh sebelas aspek yang terdiri dari: 1) tugas dan tanggung jawab komisaris 2) tugas dan tanggung jawab direksi 3) kelengkapan dan tugas komite 4) penanganan benturan kepentingan 5) fungsi kepatuhan 6) fungsi audit intern 7) fungsi audit ekstern 8) fungsi manajemen risiko dan pengendalian internal 9) penyediaan dana pihak terkait dan debitur besar 10) transparansi 11) rencana strategik.

Profitabilitas

Laba merupakan indikator kinerja yang dilakukan oleh manajemen dalam mengelola perusahaan dan juga berfungsi untuk mengukur efektivitas dari sebuah proses bisnis. Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono dalam Herni dan Yulius Kurnia Susanto, 2008). Tingkat profitabilitas yang tinggi mencerminkan kinerja perusahaan dan pengawasan berjalan dengan baik, sama halnya dengan tingkat profitabilitas yang rendah menunjukkan bahwa kinerja perusahaan kurang baik, dan kinerja manajemen tampak buruk di mata principal. Profitabilitas juga sangat penting dalam usaha mempertahankan kelangsungan hidup perusahaan dalam jangka panjang, karena profitabilitas menunjukkan apakah badan usaha tersebut mempunyai prospek yang baik di masa yang akan datang. Dengan demikian setiap badan usaha akan selalu berusaha meningkatkan profitabilitasnya. Rasio profitabilitas dapat ditunjukkan dengan beberapa model yaitu operating income to net income before taxes, earning before taxes to sales, gross profit to sales, operating income to sales,net income to sales.

Hubungan Good Corporate Governance

dan Manajemen Laba

antara komisaris, direksi dan manajemen agar terjadi chek and balances dalam pengelolaan organisasi. Dengan adanya mekanisme good corporate governance maka dapat mengurangi tindakan opportunis manajer dalam melakukan manajemen laba, karena adanya pengawasan dan pengendalian yang menjadi esensi utama dari mekanisme good corporate governance. Menurut hasil penelitian Tangjitprom (2013) menunjukkan bahwa tata kelola perusahaan yang baik berpengaruh negatif terhadap manajemen laba. Hal tersebut diperkuat oleh hasil penelitian Werner (2010) yang menyatakan bahwa praktik good corporate governance berpengaruh signifikan terhadap praktik earnings management yang dilakukan oleh perusahaan.

Hubungan Good Corporate Governance, Profitabilitas, dan Manajemen Laba

Profitabilitas merupakan salah satu indikator penting yang dapat digunakan untuk menilai kekayaan perusahaan. Laba yang dihasilkan perusahaan selama tahun berjalan dapat menjadi indikator terjadinya praktik manajemen laba dalam suatu perusahaan (Welvin dan Arleen, 2010). Manajer sering kali memanipulasi komponen laba rugi perusahaan dalam melakukan manajemen laba. Hasil penelitian Welvin dan Arleen menunjukkan profitabilitas memiliki pengaruh terhadap manajemen laba, sedangkan hasil penelitian Rita (2011) menunjukkan adanya pengaruh positif antara profitabilitas dengan manajemen laba. Profitabilitas sebagai variabel moderasi diharapkan dapat memoderasi hubungan antara good corporate governance terhadap manajemen laba. Profitabiltas erat hubungannya dengan manajemen laba, apabila profitabilitas perusahaan semakin besar maka kemungkinan terjadinya manajemen laba yang besar pula, sehingga profitabilitas dan manajemen laba memiliki hubungan searah. Hubungan profitabiltas terhadap

manajemen laba tersebut membuat profitabilitas dapat memoderasi dengan melemahkan hubungan antara good corporate governance dalam mempengaruhi manajemen laba.

Kerangka pemikiran yang mendasari penelitian ini dapat digambarkan sebagai berikut:

Gambar 1 Kerangka Pemikiran

Berdasarkan pembahasan dari landasan teori yang ada maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut:

H1: Penerapan good corporate governance berpengaruh pada manajemen laba.

H2: Profitabilitas dapat memoderasi hubungan antara good corporate governance dengan manajemen laba.

hhG Good Corporate

Governance

Manajemen Laba

METODE PENELITIAN

Penelitian ini merupakan penelitian kuantitatif dengan menggunakan data sekunder yang diperoleh dari sumber yang telah ada. Data sekunder yang dipergunakan adalah laporan keuangan, annual report, laporan good corporate governance industri perbankan tahun 2008-2012. Penelitian ini dilakukan atas tujuan riset dasar yangmerupakan penelitian yang meliputi pengembangan ilmu pengetahuan (Mudrajad, 2009:6). Ditinjau berdasarkan hubungan antar variabel maka penelitian ini tergolong dalam karakteristik masalah kausal komparatif di mana penelitian ini dilaksanakan untuk menguji adanya pengaruh antar variabel.Studi kausalitas selain mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel bebas dengan variabel terikat (Mudrajad, 2009:15).

Ruang lingkup dalam penelitian ini adalah menguji ulang pengaruh good corporate governance yang diproksikan oleh tugas dan tanggung jawab komisaris, tugas dan tanggung jawab direksi, kelengkapan dan tugas komite, penanganan benturan kepentingan, fungsi kepatuhan, fungsi audit intern, fungsi audit ekstern, fungsi manajemen risiko dan pengendalian internal, penyediaan dana pihak terkait dan debitur besar, transparansi, dan rencana strategik terhadap manajemen laba. Selain itu dalam penelitian ini juga membahas faktor yang diharapkan dapat menurunkan manajemen laba yaitu profitabilitas perusahaan. Penelitian ini membatasi data yang digunakan yaitu data pada tahun 2008 hingga 2012 serta jenis perusahaan yang diteliti yaitu pada sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

Variabel Penelitian

Pada penelitian ini terdapat tiga jenis variabel, yaitu variabel terikat (dependen), variabel bebas (independen),

dan variabel moderasi. Variabel terikat adalah variabel yang menjadi perhatian utama peneliti. Variabel terikat dalam penelitian ini adalah manajemen laba dengan proksi discretionary accrual. Variabel bebas adalah variabel yang mempengaruhi variabel terikat entah secara positif atau negatif. Variabel bebas dalam penelitian ini adalah good corporate governance dengan proksi tugas dan tanggung jawab komisaris, tugas dan tanggung jawab direksi, kelengkapan dan tugas komite, penanganan benturan kepentingan, fungsi kepatuhan, fungsi audit intern, fungsi audit ekstern, fungsi manajemen risiko dan pengendalian internal, penyediaan dana pihak terkait dan debitur besar, transparansi, dan rencana strategik. Variabel moderasi adalah variabel yang dapat memperkuat atau memperlemah hubungan antara variabel bebas dengan variabel terikat. Variabel moderasi dalam penelitian ini adalah profitabilitas.

Definisi Operasional dan Pengukuran Variabel

1. Manajemen Laba

Manajemen laba adalah tindakan manajer untuk meningkatkan atau mengurangi laba yang dilaporkan. Pendeteksian manajemen laba dalam penelitian ini menggunakan model model akrual Beaver and Engel (1996) dengan alasan model empiris ini sejalan dengan akuntansi berbasis akrual yang digunakan oleh industri perbankan. Model ini menggunakan komponen penyisihan kerugian pinjaman (allowances for loan losses) dan provisi keuangan pinjaman sebagai komponen pembentuk total akrual dalam industri perbankan. Model Beaver and Engel (1996) dapat dirumuskan sebagai berikut :

Persamaan I

Langkah pertama yang dilakukan adalah menentukan variabel-variabel TAit , Coit, LOANit, NPAit, dan ∆NPAit, Cadangan Kerugian Piutang (CKP), dan Total Ekuitas (TE). Setelah menentukan pembagian variabel, maka untuk mencari koefisien alpha masing-masing industri tiap tahun, dibutuhkan data minimal enam (6) tahun sebelum tahun t (misalnya t = 2011, maka data yang dibutuhkan adalah tahun 2005-2011).

Persamaan II

NDAit = TAit - [α0 + α1 COit + α2LOANit + α3NPAit + α4 ∆NPAit+1]

Persamaan III

DAit = TAit - NDAit Keterangan:

Coit : Loan charge offs (pinjaman yang dihapus bukukan) LOANit : Loans outstanding

(pinjaman yang beredar) NPAit : Non performing assets

(aktiva produktif yang bermasalah)

ΔNPAit+1 : Selisih non performing assets t+1 dengan non performing assets t NDAit : Akrual non kelolaan

TAit : Total akrual (saldo PPAP) bank i pada tahun t

NDAit : Akrual kelolaan bank i pada tahun t

DAit : Akrual kelolaan bank i pada tahun t

2. Good Corporate Governance

Good corporate governance adalah tata kelola perusahaan yang diterapkan untuk mengurangi kesenjangan dari berbagai pihak yang berkepentingan yaitu pemegang saham, pengelola perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya. Proksi yang digunakan untuk mengukur good corporate

governance terdiri dari sebelas aspek yaitu 1) tugas dan tanggung jawab komisaris 2) tugas dan tanggung jawab direksi 3) kelengkapan dan tugas komite 4) penanganan benturan kepentingan 5) fungsi kepatuhan 6) fungsi audit intern 7) fungsi audit ekstern 8) fungsi manajemen risiko dan pengendalian internal 9) penyediaan dana pihak terkait dan debitur besar 10) transparansi 11) rencana strategik. Pada penelitian ini, penilaian good corporate governance dicerminkan oleh nilai komposit yang merupakan nilai kesimpulan atas self assessment yang juga dapat menunjukkan seberapa baik suatu bank menjalankan tata kelola perusahaan atau corporate governance.

3. Profitabilitas

Profitabilitas adalah tingkat kemampuan perusahaan dalam menghasilkan keuntungan. Dalam penelitian ini pengukuran profitabilitas menggunakan Return on Assets (ROA). ROA merefleksikan seberapa banyak perusahaan telah memperoleh hasil atas sumber daya keuangan yang ditanamkan pada perusahaan yang dapat dituliskan dengan rumus:

��� =

���� ������ℎ �����

����� ���� × 100%

Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi dari penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dan sampel yang dipilih dalam penelitian ini adalah perusahaan yang bergerak pada sektor perbankan pada tahun 2008-2012. Teknik pengambilan sampel dilakukan secara purposive sampling dengan kriteria sampel sebagai berikut :

2. Perusahaan tidak mengumumkan atau mengeluarkan kebijakan lain seperti share split, share deviden, right issue atau pengumuman perusahaan yang lain (corporate action).

3. Memiliki ketersediaan data yang lengkap, baik data mengenai laporan keuangan, annual report dan laporan good corporate governance perusahaan maupun data yang diperlukan untuk mendeteksi manajemen laba.

HASIL PENELITIAN DAN PEMBAHASAN

Analisis data yang digunakan dalam penelitian ini antara lain analisis statistik deskriptif variabel penelitian, uji asumsi klasik dan analisis regresi yang diolah menggunakan software SPSS 21.0 for Mac.

Penelitian ini menggunakan dua model perumusan hipotesis, dimana model tersebut terdapat satu variabel independen dan satu variabel dependen, serta satu variabel moderasi. Variabel independen dalam penelitian ini adalah good corporate governance, variabel dependen penelitian ini adalah manajemen laba dengan menggunakan pendekatan Beaver and Engel, sedangkan variabel moderasi dalam penelitian ini adalah profitabilitas yang diukur menggunakan ROA. Model pertama digunakan untuk menguji pengaruh good corporate governance terhadap manajemen laba. Sedangkan model kedua digunakan untuk mengetahui apakah profitabilitas dapat memoderasi interaksi antara good corporate governance terhadap manajemen laba. Model tersebut dapat ditulis dalam persamaan sebagai berikut:

Model 1 EM = α + β1GCG + ε1

Model 2

EM = α+β1GCG+β2Prof+β3GCG*Prof+ε1

Berdasarkan kriteria sampel yang telah ditentukan di atas, maka data sampel yang digunakan dalam penelitian ini sebanyak 51 data dengan jumlah perusahaan sampel penelitian pada tahun 2008 adalah 13 perusahaan, tahun 2009 adalah 13 perusahaan, tahun 2010 sebanyak 13 perusahaan dan data tahun 2011 adalah 12 perusahaan.

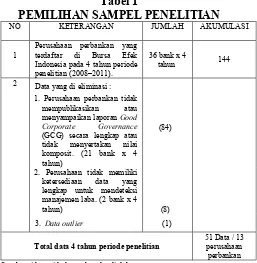

Tabel 1

PEMILIHAN SAMPEL PENELITIAN NO KETERANGAN JUMLAH AKUMULASI

1

Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada 4 tahun periode penelitian (2008–2011).

36 bank x 4

tahun 144

2 Data yang di eliminasi :

(84) 1. Perusahaan perbankan tidak

mempublikasikan atau menyampaikan laporan Good Corporate Governance (GCG) secara lengkap atau tidak menyertakan nilai komposit. (21 bank x 4 tahun)

2. Perusahaan tidak memiliki ketersediaan data yang lengkap untuk mendeteksi manajemen laba. (2 bank x 4 tahun) (8) 3. Data outlier (1)

Total data 4 tahun periode penelitian

51 Data / 13 perusahaan perbankan Sumber: idx.co.id, data sekunder diolah

Jawa Timur Tbk, Bank Maspion Indonesia Tbk, Bank Mandiri Tbk, Bank Bumi Arta Tbk, Bank Sinar Mas Tbk, Bank Tabungan Pensiunan Nasional Tbk, Bank Victoria International Tbk, Bank Mayapada International Tbk, Bank Windu Kenjana International Tbk, Bank Mitraniaga Tbk, Bank Nationalnobu Tbk, dan Bank Himpunan Saudara 1906 Tbk. Bank Bukopin Tbk dan Bank Rakyat Indonesia (Persero) Tbk juga harus dieleminiasi dari sampel penelitian karena tidak memiliki ketersediaan data yang cukup untuk mendeteksi manajemen laba, sehingga sampel penelitian hanya mencakup 13 perusahaan perbankan yaitu Bank Central Asia Tbk, Bank Negara Indonesia (Persero) Tbk, Bank Tabungan Negara (Persero) Tbk, Bank Danamon Indonesia Tbk, Bank QNB Kesawan Tbk, Bank Cimb Niaga Tbk, Bank Internasional Indonesia Tbk, Bank Permata Tbk, Bank Swadesi Tbk, Bank Artha Graha International Tbk, Bank Mega Tbk, Bank NISP OCBC Tbk, dan Bank Pan Indonesia Tbk. Setelah proses eliminasi tersebut maka didapat 42 data yang digunakan untuk menguji model penelitian. Data outlier digunakan untuk mengeliminasi data manajemen laba yang tidak normal.

Data yang digunakan dalam penelitian ini didapat dari idx.co.od dan website masing-masing bank. Periode penelitian ini adalah 4 tahun yaitu mulai tahun 2008 hingga tahun 2011. Namun selama periode pengamatan, peneliti membutuhkan data lima tahun ke belakang dan satu tahun ke depan untuk mendapatkan koefisien regresi manajemen

laba dengan pendekatan Beaver and Engel sehingga data yang digunakan dalam penelitian dimulai dari tahun 2003 hingga tahun 2012. Teknik analisis data yang akan dilakukan dalam menganalisis data yang telah diperoleh dalam penelitian ini menggunakan analisis statistik deskriptif, uji asumsi klasik, dan regresi sederhana. Sebelum melakukan pengolahan data dengan SPSS, peneliti terlebih dahulu melakukan tabulasi data yang diperlukan dalam penelitian ini hingga kemudian data tersebut siap diolah dengan menggunakan program SPSS.

Uji Hipotesis

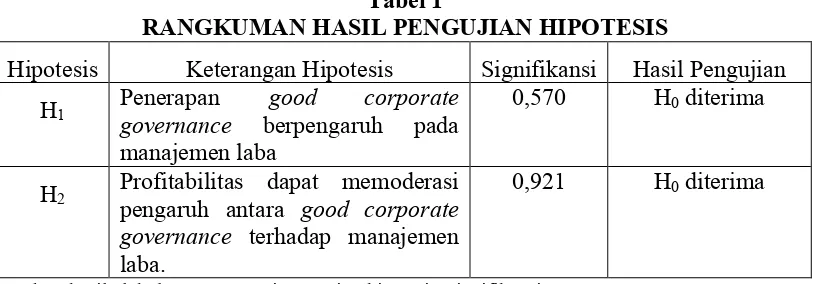

Tabel 1

RANGKUMAN HASIL PENGUJIAN HIPOTESIS

Hipotesis Keterangan Hipotesis Signifikansi Hasil Pengujian

H1 Penerapan good corporate governance berpengaruh pada manajemen laba

0,570 H0 diterima

H2 Profitabilitas dapat memoderasi pengaruh antara good corporate governance terhadap manajemen laba.

0,921 H0 diterima

Sumber: hasil olah data SPSS masing-masing hipotesis, signifikansi α = 0,05.

Pengaruh Good Corporate Governance

terhadap Manajemen Laba

Informasi laba sangat penting bagi stakeholder sebagai dasar pengambilan keputusan karena memiliki nilai prediktif. Hal tersebut membuat pihak manajemen berusaha untuk melakukan manajemen laba agar kinerja perusahaan tampak baik oleh pihak eksternal khususnya shareholder. Good corporate governance merupakan mekanisme yang dikembangkan dalam rangka meningkatkan kinerja perusahaan dan perilaku pihak manajemen yang menjamin bahwa manajemen bertindak yang terbaik bagi kepentingan stakeholder. Corporate governance juga mengatur pola hubungan antara komisaris, dirksi dan manajemen agar terjadi check and balances dalam pengelolaan organisasi. Dengan adanya mekanisme good corporate governance maka dapat mengurangi tindakan oportunis manajer dalam melakukan manajemen laba, karena adanya pengawasan dan pengendalian yang menjadi esensi utama dari mekanisme good corporate governance. Namun hasil dari penelitian menunjukkan bahwa penerapan good corporate governance yang diproksikan oleh nilai komposit tidak berpengaruh terhadap manajemen laba. Hasil tersebut menunjukkan bahwa perusahaan dengan angka manajemen laba (DAit) yang kecil tidak selalu mencerminkan penerapan good corporate governance dengan nilai komposit yang baik. Hasil tersebut bertolak belakang

dengan penelitian Tangjitprom (2013) dan Werner (2010) di mana beberapa mekanisme dari good corporate governance pada penelitian mereka berpengaruh terhadap manajemen laba. Penelitian Marihot dan Doddy (2007) juga menunjukkan beberapa mekanisme good corporate governance dalam penelitian berpengaruh terhadap manajemen laba. Tidak berpengaruhnya good corporate governance terhadap manajemen laba pada penelitian ini disebabkan karena nilai komposit yang mencerminkan penerapan good corporate governance secara keseluruhan atau komprehensif yang tidak berfokus dalam hal pengawasan dan pengendalian yang dilakukan pihak principal kepada manajer (agent) sehingga manajemen laba tidak dapat tercermin hanya dari nilai komposit.

Pengaruh Good Corporate Governance

dan Profitabilitas terhadap Manajemen Laba

Laba merupakan indikator penting yang dapat digunakan untuk menilai kekayaan perusahaan. Laba yang dihasilkan perusahaan selama tahun berjalan dapat menjadi indikator terjadinya praktik manajemen laba dalam suatu perusahaan (Welvin dan Arleen, 2010). Manajer sering kali memanipulasi komponen laba rugi perusahaan dalam melakukan manajemen laba. Penelitian yang dilakukan peneliti sebelumnya yaitu Welvin dan Arleen (2010) menunjukkan adanya pengaruh

manajemen laba, hasil tersebut berbeda dengan hasil penelitian yang sedang dijalankan. Penelitian lain yang menyatakan adanya pengaruh profitabilitas terhadap manajemen laba adalah hasil penelitian Rita (2010).

Profitabilitas dalam penelitian ini tidak berpengaruh pada manajemen laba dan juga tidak dapat memoderasi hubungan antara good corporate governance terhadap manajemen laba. Hal tersebut dikarenakan ROA yang digunakan untuk

mengukur profitabilitas perusahaan, yang mana dihitung dengan membandingkan laba bersih dengan total aset perusahaan, bukan merupakan satu-satunya indikator yang mempengaruhi manajer dalam pengambilan keputusan manajemen laba. Manajer mungkin lebih termotivasi melakukan manajemen laba dengan dipengaruhi oleh bonus purposes di mana komponennya lebih mengarah pada perhitungan laba per lembar saham atau profit margin atau motivasi lainnya.

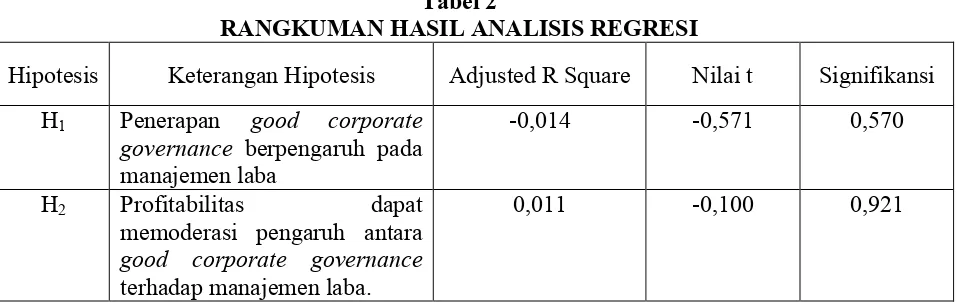

Tabel 2

RANGKUMAN HASIL ANALISIS REGRESI

Hipotesis Keterangan Hipotesis Adjusted R Square Nilai t Signifikansi

H1 Penerapan good corporate governance berpengaruh pada manajemen laba

-0,014 -0,571 0,570

H2 Profitabilitas dapat memoderasi pengaruh antara good corporate governance terhadap manajemen laba.

0,011 -0,100 0,921

Sumber: hasil olah data SPSS masing-masing hipotesis, signifikansi α = 0,05.

Dari tabel 2 terlihat bahwa nilai Adjusted R Square untuk pengujian H1 adalah sebesar -0,014 yang berarti manajemen laba perusahaan yang diukur dengan discretionary accrual (DA) dijelaskan oleh variabel independen yaitu good corporate governance dengan sangat terbatas (negatif). Sedangkan Adjusted R Square untuk pengujian H2 adalah sebesar 0.011 yang berarti manajemen laba perusahaan yang diukur dengan discretionary accrual (DA) dapat dijelaskan oleh variabel independen yaitu good corporate governance dan variabel moderasi yaitu profitabilitas hanya sebesar 1,1%. Sedangkan sisanya sebesar 98,9% dijelaskan oleh variabel lain di luar variabel good corporate governance dan profitabilitas. Dapat diketahui t hitung untuk good corporate governance pada pengujian H1 adalah -0,571 dengan tingkat signifikan 0,570 (≥0,05), sehingga dapat

disimpulkan bahwa koefisien regresi good corporate governance tidak mempengaruhi manajemen laba. Sedangkan t hitung untuk pengujian H2 adalah sebesar -0,100 dengan signifikansi sebesar 0,921 (≥0,05) yang juga berarti tidak mempengaruhi manajemen laba dan juga dapat disimpulkan bahwa profitabilitas tidak dapat memoderasi pengaruh good corporate governance terhadap manajemen laba.

Penyebab Ketidakmampuan dalam Membuktikan Teori

pengujian pengaruh good corporate governance terhadap manajemen laba yang hanya sebesar -0,014 atau -1,4% yang berarti bahwa good corporate governance yang diukur dengan nilai komposit dapat menjelaskan manajemen laba dengan sangat terbatas. Hasil tersebut konsisten dengan penelitian Welvin dan Arleen (2010), di mana faktor-faktor yang mempengaruhi manajemen laba menunjukkan Adjusted R Square sebesar 0,08 atau dengan kata lain variabel independen yang terdiri dari Kepemilikian Institutsional, Kepemilikan Manajerial, Komite Audit, Komisaris Independen, Independensi Auditor, Leverage, Kualitas Audit, Profitabiltas, dan Ukuran Perusahaan hanya menjelaskan manajemen laba sebesar 8% saja dan 92% lainnya dapat dijelakan oleh variabel lain. Dengan nilai Adjusted R Square yang juga terbilang kecil tersebut, mekanisme good corporate governance yang terdiri dari Kepemilikian Institutsional, Kepemilikan Manajerial, Komite Audit, Komisaris Independen pada penelitian Welvin dan Arlen (2010) juga tidak menunjukkan pengaruh yang signifikan secara parsial terhadap manajemen laba. Pengujian model 2 juga tidak dapat membuktikan teori, hal tersebut justru berbeda dengan penelitian Welvin dan Arleen di mana ROA juga merupakan salah satu variabel independen yang secara signifikan dapat mempengaruhi manajemen laba. Dalam penelitian yang sedang dijalankan, ROA sebagai proksi profitabilitas tampaknya bukan merupakan indikator yang mempengaruhi pengambilan keputusan manajer untuk melakukan manajemen laba, manajer mungkin lebih tertarik memanipulasi laba atas dasar laba atau komponen yang terdapat pada indikator profitabilitas lainnya misalnya profit margin atau laba per lembar saham. Selain itu model sederhana yaitu pengujian pengaruh good corporate governance terhadap manajemen laba juga tidak signifikan sehingga secara pengaruh profitabilitas dalam melemahkan

hubungan antara good corporate governance dan manajemen laba juga tidak dapat dibuktikan.

KESIMPULAN, KETERBATASAN DAN SARAN

digunakan untuk menguji pengaruh antar variabel dengan signifikansi dari kedua model ≥0,05 di mana dapat disimpulkan bahwa good corporate governance dan profitabilitas tidak berpengaruh terhadap manajemen laba. Uji t juga dilakukan dalam penelitian ini yang bertujuan untuk mengetahui apakah variabel bebas secara parsial dimasukkan ke dalam model akan mempunyai pengaruh signifikan terhadap variabel dependennya. Hasil uji t pada model 1 menunjukkan t hitung untuk good corporate governance adalah -0,571 dengan tingkat signifikansi 0,570 (≥0,05), sehingga dapat disimpulkan bahwa koefisien regresi good corporate governance tidak mempengaruhi manajemen laba. Sedangkan uji anova t test pada model 2 diketahui t hitung GCG dan Prof adalah -1.137 dan -0,736 dengan tingkat signifikan 0,261 dan 0,466 (≥0,05), sehingga dapat disimpulkan bahwa koefisien regresi good corporate governance dan profitabilitas tidak mempengaruhi manajemen laba. Signifikansi dari variabel GCG*Prof (moderasi) tidak signifikan yaitu sebesar 0,334 (≥0,05) yang juga berarti tidak mempengaruhi manajemen laba dan juga dapat disimpulkan bahwa profitabilitas tidak dapat memoderasi pengaruh good corporate governance terhadap manajemen laba.

Berdasarkan hasil pengujian di atas, maka dapat disimpulkan bahwa :

a. Good corporate governance yang diukur dengan nilai komposit tidak berpengaruh pada manajemen laba. Hal ini berarti semakin tinggi maupun rendah nilai komposit, maka tidak akan mempengaruhi nilai discretionary accrual atau manajemen laba.

b. Profitabilitas yang diukur dengan menggunakan ROA tidak dapat memoderasi interaksi antara good corporate governance terhadap manajemen laba. Hal ini berarti profitabilitas tidak memperkuat maupun memperlemah hubungan good

corporate governance terhadap manajemen laba.

Keterbatasan pada penelitian ini diantaranya adalah :

1. Lebih dari setengah keseluruhan sampel tidak menyampaikan laporan good corporate governance lengkap dengan nilai kompositnya sehingga sampel penelitian hanya mencakup 13 bank. 2. Data yang digunakan dalam penelitian

merupakan data sekunder di mana diperoleh dari sumber yang ada dari idx.co.id dan website masing-masing bank.

3. Indikator good corporate governance hanya diukur dengan nilai komposit dari masing-masing bank.

Saran yang dapat diberikan sehubungan dengan keterbatasan penelitian yang telah dilakukan adalah: 1. Peneliti selanjutnya dapat menambah

sampel dari industri perbankan syariah. 2. Peneliti selanjutnya dapat menambah

indikator pengukuran good corporate governance selain nilai komposit. Misalnya pengukuran mekanisme good corporate governance dengan variabel komposisi dewan komsaris, ukuran dewan komisaris, keberadaan komite audit, dan lain lain.

DAFTAR RUJUKAN

Atarwaman, R. J. (2011). Analisis Pengaruh Ukuran Perusahaan, Profitabilitas, dan Kepemilikan Manajerial terhadap Praktik Perataan Laba yang Dilakukan oleh Perusahaan Manufaktur pada Bursa Efek Indonesia (BEI). Jurnal Ilmu Ekonomi Advantage; Vol. 2, No. 2 , 67-79.

Brigham, E. F., & Ehrhardt, M. C. (2005). Financial Management: Theory and Practice, 11th Edition. South-Western College.

Chariri, A., & Ghozali, I. (2007). Teori Akuntansi. Edisi Ketiga. Semarang: Badan Penerbit Universitas Diponegoro.

Dewayanto, T. (2010). Pengaruh Mekanisme Good Corporate Governance Terhadap Kinerja Perbankan Nasional. Fokus Ekonomi; Vol. 5 No. 2, 104-123.

Farida, Y. N., Prasetyo, Y., & Herwiyanti, E. (2010). Pengaruh Penerapan Corporate Governance Terhadap Timbulnya Earnings Management dalam Menilai Kinerja Keuangan pada Perusahaan Perbankan di Indonesia . Jurnal Bisnis dan Akuntansi; Vol. 12, No 2, 69-80.

Ghozali, I. (2011). Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Guna, W. I., & Herawaty, A. (2010). Pengaruh Mekanisme Good Corporate Governance, Independensi Auditor, Kualitas Audit, dan Faktor Lainnya terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi; Vol. 12, No. 1, 53-68.

Herni, & Susanto, Y. K. (2008). Pengaruh Struktur Kepemilikan Publik, Praktik Pengelolaan Perusahaan, Jenis Industri, Ukuran Perusahaan, Profitabilitas dan Risiko Keuangan terhadap Tindakan Perataan Laba . Jurnal Ekonomi dan Bisnis Indonesia; Vol. 23, No. 3, 302-314.

Husnan, S. (2001). Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Edisi Ketiga. Yogyakarta: UPP AMP YKPN. Jensen, M. C., & Meckling, W. H.

(1976). Theory of The Firm: Managerial Behavior, Agency Cost and Ownership Structure. Khomsiyah. (2003). Hubungan

Corporate Governance dan Pengungkapan Informasi: Pengujian Secara Simultan. Simposium Nasional Akuntansi VI , 200-219.

Maksum, A. (2005). Tinjauan atas Good Corporate Governance di Indonesia. Universitas Sumatera Utara e-Respository. Mudrajad, K. (2009). Metode Riset

untuk Bisnis dan Ekonomi: Bagaimana Meneliti dan Menulis Tesis. Jakara: Erlangga.

Murhadi, W. R. (2009). Studi Pengaruh Good Corporate Governance terhadap Praktik Earnings Management pada Perusahaan Terdaftar di PT Bursa Efek Indonesia. Jurnal

Manajemen dan

Kewirausahaan; Vol. 11, No. 1, 1-10.

Nuryanah, S. (2004). Analisis Ketaatan Emiten terhadap Aturan Board Governance: Studi Kasus Tahun 2002. Simposium Nasional Akuntansi VII, 246-255.

Governance bagi Bank Umum. Bank Indonesia.

Rahmawati, Suparno, Y., & Qomariyah, N. (2007). Pengaruh Asimetri Informasi terhadap Praktik Manajemen Laba pada Perusahaan Perbankan Publik yang Terdaftar di Bursa Efek Jakarta. The Indonesian Journal of Accounting Research; Vol. 10 No. 1 , 68-69.

Richardson, V. J. (1998). Information Asymetry and Earnings Management: Some Evidence. Social Science Research Network.

Scott, W. R. (2006). Financial Accounting Theory. Toronto: Pearson Prentice Hall.

Sulistiawan, D., Januarsi, Y., & Alvia, L. (2011). Creative Accounting: Mengungkap Manajemen Laba

dan Skandal Akuntansi. Jakarta: Salemba Empat.

Tangjitprom, N. (2013). The Role of Corporate Governance in Reducing the Negative Effet of Earnings Management. International Journal of Economics and Finance; Vol. 5, No. 3 , 213-220.

Wedari, L. K. (2004). Analisis Pengaruh Proporsi dengan Komisaris dan Keberadaan Komite Audit Terhadap Aktivitas Manajemen Laba. Simposium Nasional Akuntansi , 963-974.