ol.x, No.x, July xxxx, pp. 1

ANALISIS EFEKTIFITAS DAN EFISIENSI PENGELOLAAN KEUANGAN DESA

(STUDI PADA DESA DI KABUPATEN DELI SERDANG)

Fachrul A Siregar *1, Fazli Syam BZ*2

1,2

Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Syiah Kuala e-mail: fachrrulsrg@gmail.com*1, fazlisyambz @feb.unsyiah.ac.id *2

Abstrak

Undang-Undang Nomor 6 Tahun 2014 on Villages explains that the Village is a legal community unity that has territorial boundaries to administer and administer government affairs, the interests of local communities based on traditional. Villages have the authority to organize and manage the interests of their own communities according to local conditions and social culture. The purpose of this study based on the formulation of the problems that have been stated above is to measure the level of effectiveness and efficiency of village finances in Deli Serdang District and Village Financial Management in Deli Serdang District and provide recommendations to overcome the problem. The type of this research is qualitative research. Qualitative research is research, where researchers collect and analyze data, integrate findings, and draw inferential conclusions using qualitative research methods in one study. In terms of effectiveness of financial performance development based on the use of ADD in 2016 seen that there are differences in the effectiveness level almost all villages used as research samples have a ratio of 100% or Effective, only a few villages that have a very low level of effectiveness such as Medan Estate village which has the effectiveness ratio of 69% or Less Effective, as well as the effectiveness analysis of DD use in 2016, which shows that the average use of DD has a ratio of 100% or Effective, it's just that some villages also seen still have a low level of effectiveness, such as village Bangun Sari has an effectiveness ratio of 31% or Not Effective, as well as Bintang Meriah village which only has a level of effectiveness ratio of 73% or Less Effective

Keywords: Alokasi dana desa, efficiency, village funds, effectiveness financial mangement, financial statements.

1.

PendahuluanUndang-Undang Nomor 6 Tahun 2014 Tentang Desa menjelaskan bahwa Desa adalah kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintahan, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal-usul, dan/atau hak tradisional yang diakui dan dihormati dalam sistem pemerintahan Negara Kesatuan Republik Indonesia. Desa memiliki kewenangan untuk mengatur dan mengurus kepentingan masyarakatnya sendiri sesuai kondisi dan sosial budaya setempat. Melalui konsep demokratisasi yang bermakna bahwa penyelengaraan Pemerintahan Desa harus mengakomodasi aspirasi masyarakat yang diartikulasi melalui Badan Permusyawaratan Desa dan Lembaga Kemasyarakatan sebagai mitra pemerintah desa.

Landasan pemikiran dalam pengaturan mengenai desa adalah keanekaragaman, partisipasi, otonomi asli, demokrasi, dan pemberdayaan masyarakat.

Pengelolaan keuangan desa memiliki prinsip-prinsip atau azas-azas yang sudah ditetapkan oleh pemerintah melalui Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014 tentang Pengelolaan Keuangan Desa pasal 2 ayat (1) yang menyatakan bahwa “Keuangan desa dikelola berdasarkan asas-asas transparan, akuntabel, partisipatif serta dilakukan dengan tertib dan disiplin anggaran”, dengan demikian pemerintahan Desa khususnya melalui aparatur Desa memiliki tanggung jawab dalam pengelolaan keuangan Desa secara efektif guna menjalankan permbangunan yang tepat sasaran, dan efisien.

ISSN: 1978-1520 yang ada di Kabupaten Deli Serdang, sebab sejak digulirkanya dana desa sejak pertengahan 2015, sejumlah permasalahan yang penyelewengan dana desa terjadi di Kabupaten Deli Serdang.

Halim (2007:230) Pengukuran kinerja yang digunakan oleh organisasi sektor publik, adalah pengukuran kinerja yang tradisional. Metode ini memusatkan pada aspek keuangan saja yaitu dengan menggunakan metode value for money. Mardiasmo (2009:4) mengungkapkan value for money merupakan konsep pengelolaan organisasi sektor publik yang mendasarkan pada tiga elemen utama, yaitu ekonomis, efisiensi, dan efektifitas. ekonomis: pemerolehan input dengan kualitas dan kuantitas tertentu pada harga yang terendah. ekonomis merupakan perbandingan input dengan input value yang dinyatakan dalam satuan moneter. efisiensi: pencapaian output yang maksimum dengan input tertentu untuk penggunaan input yang terendah untuk mencapai output tertentu. Efisiensi merupakan perbandingan output/input yang dikaitkan dengan standar kinerja atau target yang telah ditetapkan. Efektifitas: tingkat pencapaian hasil program dengan target yang ditetapkan. Secara sederhana efektifitas merupakan perbandingan outcome dengan output. Seiring dengan semakin kuatnya posisi desa dalam hal pengelolaan keuanganya, dana desa yang diberikan pemerintah semakin besar pula, namun hal ini tidak sejalan dengan apa yang terjadi di beberapa desa yang ada di Indonesia.

Secara umum dapat dilihat seiring dengan bertambahnya kewenangan desa terhadap pengelolaan keuangannya, permasalahan akan pengelolaan juga ditakutkan akan timbul, seperti yang di ungkapkan dalam pernyataan pers di media elektronik Sindo1 Pelaksana tugas (Plt) Wakil Ketua KPK Johan Budi mengatakan akan ada 14 potensi persoalan dalam pengelolaan keuangan desa sejak Januari 2015 yakni: aspek regulasi kelembagaan, aspek tata laksana, aspek pengawasan dan aspek sumber daya manusia. Aspek regulasi kelembagaan terdiri dari belum lengkapnya regulasi dan petunjuk teknis pelaksanaan keuangan desa, potensi tumpang tindih kewenangan Kemendes

1

www.nasional.sindonews.com/read/1012030/13/k

pk-temukan-14-potensi-masalah-pengelolaan-dana-desa-1434116438 (Di akses 17 Februari

2017)

PDT dengan Ditjen Bina Pemerintah Desa Kemendagri, tidak transparannya formula pembagian dana desa dalam Peraturan Pemerintah (PP) Nomor 22 tahun 2015 dan hanya didasarkan atas dasar pemerataan. Selain itu, pengaturan pembagian penghasilan tetap bagi perangkat desa dari anggaran dana desa (ADD) yang diatur dalam PP Nomor 43 tahun 2014 dinilai kurang berkeadilan serta kewajiban penyusunan laporan pertanggungjawaban oleh desa yang tidak efisien akibat ketentuan regulasi dan tumpang tindih. Yunianti (2015) mengatakan hasil analisis data terhadap efisiensi dan efektivitas APBDesa Desa Argodadi tahun anggaran 2010 - 2013, dapat disimpulkan bahwa efisiensi kinerja keuangan tahun 2010 - 2012 memiliki kecenderungan tidak efisien, sedang pada tahun 2013 pada kriteria kurang efisien. Dan secara keseluruhan kinerja keuangan tidak efisien dengan rata-rata tingkat efisiensi diatas 100% yaitu sebesar 103,12%. Namun efektivitas kinerja keuangan tahun 2010 -2013 memiliki kecenderungan sangat efektif yaitu dengan rata-rata tingkat efektivitas sebesar 123,75%. naik-turunnya perkembangan kinerja keuangan APBDesa Argodadi menunjukkan bahwa kinerja pendapatan berfluktuatif selama 4 (empat) tahun.

Berbeda dengan apa yang terjadi di Desa Paya Itik, Galang, Deli Serdang, sesuai dengan yang dilansir media online Metro Tv News2 Hakim Pengadilan Tipikor Medan memvonis kepala desa tersebut akibat terbukti melakukan tindakan korupsi terhadap dana alokasi desa anggaran 2013-2014, Parno Kepala Desa tersebut harus dipenjara selama tiga tahun. Ini jelas merupakan tindakan yang mana nantinya tujuan dari rencana desa tidak tercapai dengan maksimal.

Kabupaten Deli Serdang yang merupakan Kabupaten yang terletak di Provinsi Sumatera Utara sendiri memiliki 380 Desa yang merupakan terbanyak ke-Empat di Provinsi Sumatera Utara, tantangan akan penggunaan dana desa untuk peningkatan kesejahteraan masyarakat dan pemanfaat yang sesuai guna mendukung kinerja keuangan pada sektor publik dirasa perlu untuk dilakukan dan diterapkan oleh Desa yang ada di Kabupaten Deli Serdang, sebab sejak digulirkanya dana desa sejak pertengahan 2015,

2

ISSN: 1978-1520 sejumlah permasalahan yang penyelewengan dana desa terjadi di Kabupaten Deli Serdang.

Berdasarkan uraian diatas kinerja pemerintahan desa di nilai penting untuk diukur agar kedepannya hal-hal diatas tidak terjadi lagi, lalu untuk menganalisis kinerja pemerintah Desa dalam mengelola keuangan Desa adalah salah satunya dengan melakukan analisis rasio keuangan terhadap APBD yang telah ditetapkan dan dilaksanakannya.

Rumusan Masalah

Berdasarkan latar belakang yang diuraikan sebelumnya, maka yang menjadi rumusan masalah dalam penelitian ini adalah bagaimanakah kinerja keuangan desa berdasarkan konsep value for money dengan pengukuran tingkat efektifitas dan efisiensi APBDesa di Kabupaten Deli Serdang tahun anggaran 2013-2016 dan Pengelolaan Keuangan Desa di Kabupaten Deli Serdang sesuai dengan Undang-Undang Nomor 6 tahun 2014 dan Permendagri Nomor 113 Tahun 2014 tentang Pengelolaan Keuangan Desa.

Tujuan Penelitian

Tujuan penelitian ini berdasarkan rumusan masalah yang telah dikemukakan di atas ialah untuk mengukur tingkat efektifitas dan efisiensi keuangan desa di Kabupaten Deli Serdang dan Pengelolaan Keuangan Desa di Kabupaten Deli Serdang dan memberikan rekomendasi untuk mengatasi masalah tersebut.

2.

Kerangka Teoritis Dan Pengembangan HipotesisDesa

Desa adalah kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintahan, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal usul, dan/atau hak tradisional yang diakui dan dihormati dalam sistem pemerintahan Negara Kesatuan Republik Indonesia. Menurut Undang-Undang Nomor 6 Tahun 2014 Pasal 1 ayat (1) yang dimaksud dengan desa adalah kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintahan, kepentingan masyarakat setempat bedasarkan prakarsa masyarakat, hak asal usul,

dan/atau hak tradisional yang diakui dan dihormati dalam sistem pemerintahan NKRI (Negara Kesatuan Republik Indonesia). Bedasarkan Peraturan Pemerintah Nomor 72 Tahun 2005 Pasal 1 ayat (5) juga mendifinisikan desa sebagai kesatuan masyarakat hukum yang memiliki batas-batas wilayah yang berwenang untuk mengatur dan mengurus kepentingan masyarakat setempat yang diakui dan dihormati dalam sistem kesatuan Pemerintahan NKRI.

Bedasarkan pengertian di atas dapat disimpulkan bahwa desa merupakan suatu wilayah tertentu yang memiliki dasar hukum dan wewenang untuk menyelenggarakan pemerintahan sendiri serta tidak bertentangan dengan ketentuan yang berlaku dalam pemerintahan NKRI. Kemudian desa mempunyai unsur-unsur sebagaimana halnya sebuah negara. Menurut Pasal 2 Peraturan Pemerintah No. 72 Tahun 2005 tentang desa, unsur-unsur yang harus dimiliki oleh desa yaitu wilayah, penduduk, dan pemerintah.

Mekanisme Pengelolaan Keuangan Desa

Menurut Permendagri Nomor 113 Tahun 2014 tentang Pedoman Pengelolaan Keuangan Desa, menjelaskan bahwa pengelolaan keuangan desa adalah keseluruhan kegiatan yang meliputi perencanaan, penganggaran, penatausahaan, pelaporan, pertanggung-jawaban, dan pengawasan keuangan desa.

Dalam rangka mendukung terwujudnya tata kelola yang baik (good governance) dalam penyelenggaraan desa, pengelolaan keuangan desa dilakukan berdasarkan prinsip tata kelola yaitu transparan, akuntabel dan partisipatif serta dilakukan dengan tertib dan disiplin anggaran (Santosa, 2008). Pengelolaan keuangan desa dikelola dalam masa 1 (satu) tahun anggaran yakni mulai tanggal 1 Januari sampai dengan tanggal 31 Desember (Pasal 2, Permendagri No 113 Tahun 2014).

Adapun proses pengelolaan keuangan desa berdasarkan Permendagri Nomor 113 Tahun 2014 yaitu:

1. Perencanaan

ISSN: 1978-1520 menyampaikannya kepada Kepala Desa untuk dibahas dan disepakati oleh BPD. Rancangan Peraturan Desa tentang APBDesa disepakati bersama paling lambat bulan Oktober tahun berjalan. Rancangan peraturan Desa tentang APBDesa yang telah disepakati bersama disampaikan oleh Kepala Desa kepada Bupati/Walikota melalui camat paling lambat 3 hari sejak disepakati untuk dievaluasi. Bupati/Walikota menetapkan hasil evaluasi Rancangan APBDesa paling lama 20 hari kerja sejak diterimanya Rancangan Peraturan Desa tentang APBDesa. Selama proses tersebut Bupati/Walikota tidak memberikan hasil evaluasi dalam batas waktu yang ditentukan Peraturan Desa tersebut berlaku dengan sendirinya. Dalam hal Bupati/Walikota menemukan dan menyatakan hasil evaluasi Rancangan Peraturan Desa tentang APBDesa tersebut tidak sesuai dengan kepentingan umum dan peraturan perundang-undangan yang lebih tinggi, Kepala Desa wajib melakukan penyempurnaan paling lama 7 hari kerja terhitung sejak diterimanya hasil evaluasi. Apabila hasil evaluasi ditindaklanjuti oleh Kepala Desa, Bupati/Walikota membatalkan Peraturan Desa dan menyatakan berlakunya pagu APBDesa tahun anggaran sebelumnya. Dalam hal ini desa hanya dapat mengeluarkan pengeluaran terhadap operasional penyelenggaraan Pemerintah Desa.

2. Pelaksanaan

Menurut Permendagri 113 Tahun 2014 Pasal 24 s/d Pasal 34 tentang Pengelolaan Keuangan Desa, dalam pelaksanaan APBDesa harus memperhatikan pendapatan desa yang berhubungan seperti:

a) Semua penerimaan dan pengeluaran desa dalam rangka pelaksanaan kewenangan desa dilaksanakan melalui rekening kas desa.

b) Khusus bagi desa yang belum memiliki pelayanan perbankan di wilayahnya maka pengaturannya ditetapkan oleh Pemerintah Kabupaten/Kota.

c) Semua penerimaan dan pengeluaran desa harus didukung oleh bukti yang lengkap dan sah. d) Pemerintah desa dilarang melakukan pungutan

sebagai penerimaan desa selain yang ditetapkan dalam peraturan desa.

e) Bendahara dapat menyimpan uang dalam Kas Desa pada jumlah tertentu dalam rangka memenuhi kebutuhan operasional pemerintah desa.

Sementara untuk pelaksanaan APBDesa mengenai pengeluaran desa harus memperhatikan:

a) Pengeluaran desa yang mengakibatkan beban APBDesa tidak dapat dilakukan sebelum rancangan peraturan desa tentang APBDesa ditetapkan menjadi peraturan desa.

b) Pengeluaran desa tidak termasuk untuk belanja pegawai yang bersifat mengikat dan operasional perkantoran yang ditetapkan dalam Peraturan kepala desa.

c) Penggunaan biaya tak terduga terlebih dulu harus dibuat Rincian Anggaran Biaya yang telah disahkan oleh Kepala Desa.

d) Pelaksana Kegiatan mengajukan pendanaan untuk melaksanakan kegiatan harus disertai dengan dokumen antara lain Rencana Anggaran Biaya.

e) Pelaksana Kegiatan bertanggungjawab terhadap tindakan pengeluaran yang menyebabkan atas beban anggaran belanja kegiatan dengan mempergunakan buku pembantu kas kegiatan sebagai pertanggungjawaban pelaksanaan kegiatan didesa.

f) Berdasarkan rencana anggaran biaya pelaksana kegiatan mengajukan Surat Permintaan Pembayaran (SPP) kepada Kepala Desa. SPP tidak boleh dilakukan sebelum barang dan atau jasa diterima.

g) Berdasarkan SPP yang telah diverifikasi seketaris desa, kepala desa menyetujui permintaan pembayaran dan bendahara melakukan pembayaran.

h) Pembayaran yang telah dilakukan, sebagai mana maksud di atas, selanjutnya bendahara melakukan pencatatan pengeluaran.

ISSN: 1978-1520 3. Penatausahaan

Dalam Permendagri Nomor 113 Tahun 2014 Pasal 35 Tentang Pengelolaan Keuangan Desa, penatausahaan dilakukan oleh Bendahara Desa. Bendahara Desa wajib melakukan pencatatan setiap penerimaan dan pengeluaran serta melakukan tutup buku setiap akhir bulan secara tertib. Bendahara Desa wajib mempertanggungjawabkan uang melalui laporan pertanggungjawaban yang akan setiap bulan kepada Kepala Desa dan paling lambat tanggal 10 bulan berikutnya. Penatausahaan penerimaan dan pengeluaran dilakukan dengan menggunakan buku kas umum umum, buku kas pembantu, dan buku kas bank.

4. Pelaporan

Menurut Permendagri Nomor 113 Tahun 2014 Pasal 37 tentang Pengelolaan Keuangan Desa, kepala desa menyampaikan laporan realisasi pelaksanaan APBDesa kepada bupati/walikota berupa laporan semester pertama dan laporan semester akhir tahun. Laporan semester pertama berupa laporan realisasi APBDesa yang dilaporkan ada akhir bulan Juli tahun berjalan sementara laporan semester akhir tahun disampaikan paling lambat pada akhir bulan Januari tahun berikutnya.

5. Pertanggung jawaban

Menurut Permendagri Nomor 113 Tahun 2014 Pasal 38,39,40,41 tentang Pengelolaan Keuangan Desa, kepala desa menyampaikan laporan pertanggung-jawaban realisasi pelaksanaan APBDesa kepada bupati/walikota setiap akhir tahun anggaran. Peraturan Desa tentang laporan pertanggungjawaban realisasi pelaksanaan APBDesa dilampiri:

• Format Laporan Pertanggungjawaban Realisasi Pelaksanaan APBDesa Tahun Anggaran berkenaan;

• Format Laporan Kekayaan Milik Desa per 31 Desember Tahun Anggaran berkenaan; dan format Laporan Program Pemerintah dan Pemerintah Daerah yang masuk ke desa.

Dalam hal format laporan yang diuraikan diatas, format tersebut juga diatur oleh Peraturan Bupati (Perbup) tiap-tiap Pemerintahan Kabupaten yang ada di wilayah Indonesia.

Pengelola Keuangan Desa

Menurut Undang-Undang Nomor 6 Pasal 71 Ayat (1) Tahun 2014, keuangan desa adalah semua hak dan kewajiban desa yang dapat dinilai dengan uang serta segala sesuatu berupa uang dan barang yang berhubungan dengan pelaksanaan hak dan kewajiban desa yang menimbulkan pendapatan, belanja, pembiayaan, dan pengelolaan keuangan desa. Dalam rangka mendukung tata kelola yang baik untuk penyelenggaraan desa, pengelolaan desa dilakukan berdasarkan prinsip tata kelola yang transparan, akuntanbel partisipatif serta dilakukan dengan tertib dan disiplin anggaran. Pengelolaan keuangan desa dikelola dalam masa satu tahun anggaran yakni mulai 1 januari sampai dengan tanggal 31 desember.

APBDesa (Anggaran Pendapatan dan Belanja Desa)

APBDesa adalah rencana keuangan desa dalam satu tahun yang memuat perkiraan pendapatan, rencana belanja program dan kegiatan, rencana pembiayaan yang dibahas dan disetujui bersama oleh pemerintah desa dan badan permusyawaratan desa, dan ditetapkan dengan peraturan desa (Nurcholis, 2011:83). Penyelenggaraan pemerintah desa yang output-nya berupa pelayanan publik, pembangunan, dan perlindungan masyarakat harus disusun perencanaannya setiap tahun dan dituangkan dalam APBDesa. Sehingga pemerintah desa wajib membuat APBDesa sebab APBDesa merupakan bentuk pertanggung-jawaban pemerintah desa terhadap apa yang telah dianggarkan dalam APBDesa dapat dipastikan telah dilaksanakan.

Pendapatan Desa

ISSN: 1978-1520 Pendapatan Desa adalah semua penerimaan uang melalui rekening desa yang merupakan hak desa dalam 1 (satu) tahun anggaran yang tidak perlu dibayar kembali oleh desa. Pendapatan desa diklasifikasikan menurut kelompok dan jenis sumber pendapatan Desa yang diatur pada UU No 6 Tahun 2014 Pasal 71. Pendapatan Desa sebagaimana dimaksud dalam Pasal 71 ayat (2) bersumber dari:

a) Pendapatan Asli Desa terdiri atas hasil usaha, hasil aset, swadaya dan partisipasi, gotong royong, dan lain-lain pendapatan asli Desa; b) Alokasi Anggaran Pendapatan dan Belanja

Negara. Bagian dari hasil pajak daerah dan retribusi daerah Kabupaten/Kota;

c) Alokasi Dana Desa yang merupakan bagian dari dana perimbangan yang diterima Kabupaten/Kota;

d) Bantuan keuangan dari Anggaran Pendapatan dan Belanja Daerah Provinsi dan Anggaran Pendapatan dan Belanja Daerah Kabupaten/Kota;

e) Hibah dan sumbangan yang tidak mengikat dari pihak ketiga;

f) dan Lain-lain pendapatan Desa yang sah.

Belanja Desa

Belanja desa dalam Permendagri No. 113/2014, Bab IV, Bagian Kedua ialah merupakan semua proses pengeluaran yang dilakukan oleh desa. Belanja desa adalah kewajiban desa dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh desa. Kelompok belanja dibagi dalam kegiatan sesuai dengan kebutuhan desa yang telah dituangkan dalam Rencana Kerja Pemerintah Desa (RKPDesa)

Kegiatan sebagaimana disebut di atas, terdiri atas jenis:

a) Belanja Pegawai

Pengeluaran rutin yang harus dibayarkan untuk pengeluaran penghasilan tetap dan tunjangan bagi Kepala Desa dan Perangkat Desa serta tunjangan BPD

.

b) Belanja Barang & Jasa

Pengeluaran yang digunakan untuk pembelian/pengadaan barang yang nilai manfaatnya kurang dari 12 (dua belas) bulan.

c) Belanja Modal

Pengeluarana yang digunakan dalam rangka pembelian/pengadaan barang atau bangunan yang nilai manfaatnya lebih dari 12 (dua belas) bulan.

Pembinaan dan Pengawasan

Setelah proses pengelolaan keuangan desa dipaparkan sebelumnya, hal yang paling penting dalam proses pengelolaan keuangan desa yang tertuang dalam Permendagri Nomor 113 Tahun 2014 ialah tentang pembinaan dan pengawasan keuangan desa, hal ini terdapat dalam pasal 44 dimana disebutkan bahwa Pemerintah Provinsi wajib membina dan mengawasi pemberian dan penyaluran Dana Desa, Alokasi Dana Desa, dan Bagi hasil Pajak dan Retribusi Daerah dari Kabupaten/Kota kepada Desa dan juga Pemerintah Kabupaten/Kota wajib membina dan mengawasi pelaksanaan pengelolaan keuangan desa.

Value For Money

Value for money menurut Mardiasmo (2002:130) merupakan konsep pengelolaan organisasi sektor publik yang mendasarkan pada tiga elemen utama, yaitu ekonomis, efisiensi, dan efektifitas. Ekonomis: pemerolehan input dengan kualitas dan kuantitas tertentu pada harga yang terendah. Ekonomis merupakan perbandingan input dengan input value yang dinyatakan dalam satuan moneter. Efisiensi: pencapaian output yang maksimum dengan input tertentu untuk penggunaan input yang terendah untuk mencapai output tertentu. Efisiensi merupakan perbandingan output/input yang dikaitkan dengan standar kinerja atau target yang telah ditetapkan. Efektifitas: tingkat pencapaian hasil program dengan target yang ditetapkan. Secara sederhana efektifitas merupakan perbandingan outcome dengan output.

Penelitian Terdahulu

ISSN: 1978-1520 dicapai. Perbedaan ini terjadi karena ada beberapa kegiatan yang dianggarkan, tidak dilaksanakan. Tetapi untuk kegiatan lain yang telah dianggarkan, sudah dilaksanakan secara efektif. Anggaran Belanja BAPPEDA Kabupaten Minahasa Selatan Tahun 2008 – 2012, secara keseluruhan sudah diolah secara efisien. Dimana anggaran belanja tahun 2008 sampai tahun 2011, dikategorikan sangat efisien dan hanya tahun 2012 dikategorikan efisien. Pengelolaan anggaran belanja sudah memenuhi syarat efisiensi yaitu penggunaan dana yang minimum untuk mencapai hasil maksimum.

Yunianti (2015) mengatakan hasil analisis data terhadap efisiensi dan efektivitas APBDesa Desa Argodadi tahun anggaran 2010 - 2013, dapat disimpulkan bahwa efisiensi kinerja keuangan tahun 2010 - 2012 memiliki kecenderungan tidak efisien, sedang pada tahun 2013 pada kriteria kurang efisien. Dan secara keseluruhan kinerja keuangan tidak efisien dengan rata-rata tingkat efisiensi diatas 100% yaitu sebesar 103,12%. Namun efektivitas kinerja keuangan tahun 2010 -2013 memiliki kecenderungan sangat efektif yaitu dengan rata-rata tingkat efektivitas sebesar 123,75%. naik-turunnya perkembangan kinerja keuangan APBDesa Argodadi menunjukkan bahwa kinerja pendapatan berfluktuatif selama 4 (empat) tahun.

3.

Metode Penelitian Metode Pengumpulan DataPenulis menggunakan metode penelitian sebagai berikut:

1. Observasi, yaitu pengumpulan data dengan cara mengadakan pengamatan secara langsung di lokasi untuk memperoleh data yang akurat

2. Kuesioner, yaitu teknik pengumpulan data melalui formulir yang berisi pertanyaan-pertanyaan yang diajukan secara tertulis pada Kepala Desa dan Ketua BPD Desa untuk mendapatkan jawaban atau tanggapan dan informasi yang diperlukan oleh peneliti.

3. Dokumentasi, yaitu pengumpulan data dengan mengumpulkan dokumen-dokumen pemerintahan desa serta arsip-arsip yang ada kaitannya dengan masalah yang akan dibahas.

4. Penelitian kepustakaan, yaitu penelitian yang dilaksanakan dengan mempelajari berbagai

literatur, buku, referensi, dan sebagainya yang digunakan dalam penelitian ini.

Operasionalisasi Variabel

Variabel adalah sesuatu yang dapat membedakan atau membawa variasi pada nilai. Nilai bisa berbeda pada waktu yang berbeda untuk objek atau orang yang sama atau nilai dapat berbeda dalam waktu yang sama untuk objek atau orang yang berbeda (Sekaran, 2013:200)

Tingkat efektifitas diukur dengan cara membandingkan realisasi anggaran belanja dengan target anggaran belanja.

Formula Efektifitas

EFEKTIFITAS= x 100%

Sumber : Mahsun (2009)

Keputusan Menteri Dalam Negeri Nomor 690.900-327 tahun 1996, kriteria tingkat efektifitas anggaran belanja sebagai berikut :

1. Jika hasil perbandingan lebih dari 100%, maka dikatakan sangat efektif.

2. Jika hasil perbandingan antara 90% - 100%, maka dikatakan efektif.

3. Jika hasil perbandingan antara 80% - 90%, maka dikatakan cukup efektif.

4. Jika hasil perbandingan antara 60% - 80%, maka dikatakan kurang efektif.

5. Jika hasil perbandingan dibawah 60%, maka dikatakan tidak efektif.

Tingkat efisiensi diukur dengan cara membandingkan realisasi anggaran belanja langsung dengan total realisasi anggaran belanja.

Formula Efisiensi

EFISIENSI= x

100% Sumber : Mahsun (2009)

Keputusan Menteri Dalam Negeri Nomor 690.900-327 tahun 1996, kriteria tingkat efisiensi sebagai berikut :

ISSN: 1978-1520 2. Jika hasil perbandingan antara 90% - 100%, maka

dikatakan kurang efisien.

3. Jika hasil perbandingan antara 80% - 90%, maka dikatakan cukup efisien.

4. Jika hasil perbandingan antara 60% - 80%, maka dikatakan efisien.

5. Jika hasil perbandingan dibawah 60%, maka dikatakan sangat efisien.

Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis deskriptif. Sugiyono (2009:206) analisis deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi. Analisis deskriptif adalah paradigma yang bertujuan untuk memperoleh informasi tanpa ada maksud dan tujuan untuk membuat kesimpulan tertentu (Sekaran, 2013:352).

4.

Hasil Dan Pembahasan Gambaran Lokasi PenelitianKabupaten Deli Serdang merupakan salah satu kabupaten yang ada di Provinsi Sumatera Utara. Luas keseluruhan kabupaten Deli Serdang mencapai 2.808,91 km2. Total Populasi pada kabupaten Deliserdang mencapai 1.790.431 jiwa pada tahun 2010 dengan kepadatan penduduk mencapai 637,41 jiwa/km2. Kabupaten Deli Serdang memiliki total 380 desa yang terbagi dalam 22 kecamatan yang dapat di lihat pada tabel 4.1, dimana keseluruhan desa dan kecamatan tersebut merupakan populasi pada penelitian ini.

Penelitian ini menggunakan metode purposive sampling sehingga pada penilitian ini dipilih 6 Kecamatan untuk dijadikan sampel penelitian dengan alasan tertentu, sampel penelitian ini adalah kecamatan Galang, kecamatan Batang Kuis, kecamatan Beringin, kecamatan Pantai Labu, kecamatan Tanjung Morawa, dan kecamatan Percut Sei Tuan. Masing-masing kecamatan dipilih sebanyak 5 desa untuk dijadikan sampel pada penelitian ini.

Kecamatan Galang memiliki 28 desa dengan luas wilayah mencapai 150,29 km2 dan jarak dari ibu kota kabupaten sejauh 18 km. Wilayah kecamatan ini didominasi oleh kawasan perkebunan nasional.,

dimana umumnya masyarakat ada yang bekerja sebagai pegawai perkebunan maupun PNS dan pedagang. Sampel yang dipilih untuk penelitian ini adalah Desa Desa Paku, Desa Banadar Kuala (Kwala), Desa Sei/Sungai Karang, Desa Paya Kuda Desa Sei/Sungai Putih, Desa Petumbukan, lalu pada kecamatan Batang Kuis memiliki 11 desa dengan luas wilayah mencapai 40,34 km2 dan jarak dari ibu kota kabupaten sejauh 11 km. Wilayah kecamatan ini didominasi oleh kawasan perkebunan swasta dan lahan pribadi, dimana umumnya masyarakat berprofesi sebagai pedagang, PNS dan lain sebagainya. Sampel yang dipilih untuk penelitian ini adalah Desa Bakaran Batu, Desa Batang Kuis Pekan, Desa Bintang Meriah, Desa Paya Gambar, Desa Sena.

Pada kecamatan Beringin memiliki 11 desa dengan luas wilayah mencapai 52,69 km2 dan jarak dari ibu kota kabupaten sejauh 6 km. Wilayah kecamatan ini didominasi oleh sektor pembangunan baru, seperti bandara, pusat perbelanjaan modern dan jalan tol serta terletaknya Bandara Internasional Kuala Namu. Sampel yang dipilih untuk penelitian ini adalah Desa Aras Kabu, Desa Beringin, Desa Emplasmen Kuala Namu, Desa Pasar Enam Kuala Namu, Desa Serdang.

Berbeda dengan kondisi geographis kecamatan Pantai Labu memiliki 19 desa dengan luas wilayah mencapai 81,85 km2 dan jarak dari ibu kota kabupaten sejauh 10 km. Wilayah kecamatan ini didominasi oleh sektor perikanan dan laut, dimana umumnya masyarakat berprofesi sebagai nelayan. Sampel yang dipilih untuk penelitian ini adalah desa Bagan Serdang, desa Pantai Labu Pekan, desa Paluh Sebaji, desa Sei Tuan, desa Pematang Biara.

ISSN: 1978-1520 PAD terbesar di kabupaten Deli Serdang. Sampel yang dipilih untuk penelitian ini adalah desa Bandar Khalifah (Klippa), desa Laut Dendang, desa Medan Estate, desa Bandar Setia, desa Saentis.

Deskripsi Data Penelitian Deskripsi Data Primer

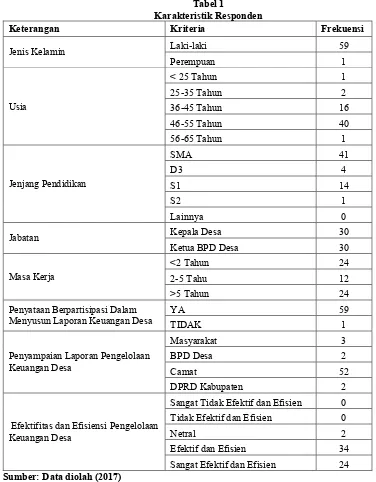

Kuesioner dalam penelitian ini terdiri atas dua bagian, yakni bagian karateristik identitas responden dan daftar pernyataan-pernyataan yang dapat mewakili variabel-variabel yang akan dihasilkan. Dibagian karakteristik identitas responden terdapat beberapa pertanyaan yang perlu diisi mengenai data pribadi responden seperti, nama, jenis kelamin, usia, jenjang pendidikan, lama bekerja, jabatan responden, tahun pengelolaan keungan desa, penyataan turut serta dalam menyusun laporan keuangan desa, penyampaian laporan pengelolaan keuangan desa, serta efektifitas dan efisiensi pengelolaan keuangan desa tersebut. Karakteristik responden secara rinci akan disajikan dalam Tabel 1.

Dalam kuesioner ini responden diminta untuk memberikan penilaian terhadap pandangan mereka mengenai efektivitas pengelolaan keuangan desa dengan menggunakan skala likert dengan nilai 1 sampai dengan 5, dimana 1 menunjukkan Sangat Tidak Efektif; 2 = Tidak Efektif; 3 = Netral; 4 = Efektif; 5 = Sangat Efektif. Pada indikator pengukuran efisiensi responden diminta untuk memberikan penilaian terhadap pandangan mereka mengenai efisiensi pengelolaan keuangan desa dengan menggunakan skala likert dengan nilai 1 sampai dengan 5, dimana 1 menunjukkan Sangat Tidak Efisien; 2 = Tidak Efisien; 3 = Netral; 4 = Efisien; 5 = Sangat Efisien.

Pada tabel terlihat bahwa Mean data pada hasil kuesioner yang telah disebar menghasilkan angka 4,35 dimana angka tersebut efektif, responden menilai rata-rata pengelolaan keuangan desa termasuk Efektif. Nilai tengah pada kuesioner ini menggambarkan titik tengah hasil pendapat yang mana, para responden berpendapat bahwa pengelolaan keuangan desa berada pada titik efektif dan efisien. Paling banyak responden sepakat bahwa pengelolaan keuangan desa dikelola secara efektif, memperhatikan hasil modus yang ada pada kuesioner tersebut.

Pada variabel efisiensi, terlihat pada tabel hasil pengujian statistik, tergambar bahwa Mean data pada

hasil kuesioner yang telah disebar menghasilkan angka diatas 4 dimana angka tersebut efisien, dimana yang berarti responden menilai rata-rata pengelolaan keuangan desa termasuk efisien. Nilai tengah pada kuesioner ini menggambarkan titik tengah hasil pendapat yang mana, para responden berpendapat bahwa pengelolaan keuangan desa berada pada titik efisien. Paling banyak responden sepakat bahwa pengelolaan keuangan desa dikelola secara efisien, memperhatikan hasil modus yang ada pada kuesioner tersebut. Berbeda dengan variabel efektifitas, pada variabel efisiensi, hasil kuesioner berbeda dengan data sekunder berupa laporan realisasai keuangan desa, hal ini terjadi karena umumnya desa yang dijadikan sampel penelitian pada tahun

Deskripsi Data Sekunder

Dari segi efektifitas perkembangan kinerja keuangan berdasarkan penggunaan ADD tahun 2016 terlihat bahwa terjadi perbedaan tingkat rasio efektifitas hampir seluruh desa yang dijadikan sampel penelitian memiliki tingkat rasio 100% atau Efektif, hanya beberapa desa saja yang memiliki tingkat efektifitas yang sangat rendah seperti desa Medan Estate yang memiliki rasio efektifitas 69% atau Kurang Efektif, begitu juga dengan analisa efektifitas penggunaan DD tahun 2016, dimana terlihat bahwa rata-rata penggunaan DD meiliki rasio 100% atau Efektif, hanya saja beberapa desa juga terlihat masih memiliki tingkat rasio efektifitas yang rendah, seperti desa Bangun Sari memiliki rasio efektifitas 31% atau Tidak Efektif, begitu juga dengan desa Bintang Meriah yang hanya memiliki tingkat rasio efektifitas berjumlah 73% atau Kurang Efektif.

Diagram 4.7. Jumlah Hasil Analisa Efektifitas Alokasi Dana Desa & Dana Desa

0 5 10 15

Alokasi Dana

Desa

ISSN: 1978-1520 Hasil analisa efisiensi menunjukkan bahwa pengelolaan ADD pada tahun 2016 terlihat juga sangat beragamn, dimana rata-rata tingkat efisiensi diatas 60% atau Efisiensi, meskipun beberapa desa terlihat memiliki rasio yang cukup tinggi seperti desa Sungai Karang memiliki rasio efisiensi ADD sebesar 96% atau Kurang Efisien, hasil berbeda juga terlihat pada rasio efisiensi DD tahun 2016, dimana rata-rata penggunaan dana desa memiliki rasio 100% atau Tidak Efisien, namun terlihat beberapa desa memiliki rasio 31% atau Sangat Efisien yaitu desa Bangun Sari

5.

Kesimpulan, Keterbatasan Dan SaranPelaksanaan otonomi desa mendorong pemerintah dan masyarakat desa untuk lebih mandiri dalam mengatur dan mengurus rumah tangga desa, termasuk dalam hal ini adalah mengatur dan mengurus Anggaran dan Pendapatan Belanja Desa (APBDesa), terkhusus dalam hal ini pengelolaan keuangan desa yang bersumber dari Alokasi Dana Desa dan Dana Desa yang merupakan dana yang bersumber dari APBN, yang sangat penting dalam pembangunan desa dan bagi pelaksanaan otonomi desa. Oleh karena itu, penting adanya penguatan peran lembaga-lembaga di desa dalam penyelenggaraan pembangunan.

Berdasarkan hasil analisis data terhadap efisiensi dan efektivitas Pengelolaan Keuangan Desa kabupaten Deli Serdang tahun anggaran 2016, dapat disimpulkan secara garis besar yaitu mengenai

1. Efektifitas

Efektivitas berkaitan dengan pencapaian tujuan-tujuan yang telah ditentukan, semakin tinggi tingkat efektivitas sebuah anggaran, semakin tinggi tingkat keberhasilan sebuah organisasi atau desa dalam menjalankan program yang telah ditentukan. Hasil analisis efektivitas pada ADD desa dikabupaten deli serdang terlihat beragam yang ditampilkan dalam tabel, jika dilihat dari analisis lebih lanjut, hal tersebut terjadi karena kemampuan penyerapan anggaran pada desa yang memiliki rasio efektif 100% sangat baik, beberapa program dilakukan sesuai dengan kemampuan anggaran, sehingga dana ADD dapat dipergunakan secara keseluruhan, namun sebaliknya desa Medan Estate dinilai belum mampu melakukan penyerapan anggaran secara baik dan maksimal,

2. Efisiensi

Pada analisis Efisiensi terlihat bahwa Pengelolaan Keuangan Desa kabupaten Deli Serdang tahun anggaran 2016, melalui penggunaa ADD dan DD tahun 2016, cenderung terlihat bahwa masih Kurang Efisien, baik itu penggunaan ADD maupun DD, meskipun beberapa desa terlihat mampu mengefisiensikan ADD maupun DD pada tahun anggaran tersebut.

Keterbatasan Penelitian

Keterbatasan penelitian dalam penelitian ini tidak secara jelas memaparkan keterbatasan secara waktu dan yang dihadapi penulis, melainkan keterbatasan dalam memaparkan variabel maupun metodologis dalam penelitian, adapun keterbatasan tersebut diantaranya:

1. Keterbatasan dalam menganalisis tingkat efektifitas dan efisiensi dengan menggunakan data sekunder secara keseluruhan, dikarenakan laporan realisasi pertanggung jawaban keuangan desa yang merupakan data sekunder, hanya tersedia satu tahun anggaran saja (2016), hal tersebut menjadi keterbatasan dalam penelitian ini.

2. Lokasi desa penelitian yang dijadikan sampel penelitian masih terbatas, hal tersebut dikarenakan keterbatasan waktu, permasalahan letak georaphis yang menyebabkan peneliti terbatas dalam hal pengambilan sampel penelitian

Saran

Berdasarkan hasil analisis data terhadap efisiensi dan efektivitas Pengelolaan Keuangan Desa kabupaten Deli Serdang tahun anggaran 2016 penulis memberikan saran yang dapat disimpulkan secara garis besar yaitu:

ISSN: 1978-1520 meningkatkan kembali pada tahun anggaran berikutnya mengenai serta sebaiknya dalam menyusun dan merealisasikan APBDesa perlu memperhatikan rasio-rasio keuangan untuk periode berikutnya sehingga dapat meningkatkan pendapatan desa, pelayanan publik, pembangunan desa, dan mampu mensejahterakan masyarakat. 2. Terkhusus pada pengefisiensian penggunaan

Alokasi Dana Desa dan Dana Desa, diharapkan pemerintah desa sebaiknya mampu menggunakan dana tersebut untuk kegiatan yang tepat sasaran, agar penggunaan anggaran tepat guna, sehingga pengefisiensian dana semakin membaik pada tahun berikutnya, serta pemerintah desa harus mampu mengelola dana desa secara efektif dan efisien, sesuai dengan tujuan dari dilahirkan undang-undang tentang dana desa oleh pemerintah pusat, agar pembangunan negara dapat dilakukan dari desa, sesuai dengan cita-cita kita bersama.

Implikasi

Implikasi pada penelitian ini mencakup implikasi teoritis dimana implikasi teoritis menggambarkan kelengkapan data yang bertujuan menggambarkan data untuk menguatkan hasil temuan dan penelitian. Pada penelitian ini implikasi teoritis ini, tergambar bahwa penelitian ini menggunakan tahun anggaran satu tahun saja, penulis berharap pada penelitian berikutnya untuk digunakan data lebih dari satu tahun anggaran, dan juga peneliti berharap pada penelitian berikutnya agar variabel dapat ditambahkan, untuk menguatkan penelitian yang sejenis dengan penelitian ini.

Daftar Pustaka

Azwardi & Sukanto. 2014. Efektifitas Alokasi Dana Desa (Add) Dan Kemiskinan Di Provinsi Sumatera Selatan. Jurnal Ekonomi Pembangunan. Hal: 29 – 41

Halim, Abdul. 2007. Akuntansi Keuangan Daerah. Salemba Empat: Jakarta.

H.S. Liando., D.P. E. Saerang., I. Elim. 2014. Analisis Kinerja Keuangan Pemerintah Kabupaten Kepulauan Sangihe Menggunakan Metode Value For Money. Jurnal EMBA. 2 ( 3 ): 1686-1694. I Wayan Saputra. 2016. Efektivitas Pengelolaan

Alokasi Dana Desa Pada Desa Lembean Kecamatan Kintamani, Kabupaten Bangli Tahun

2009-2014. Jurnal Jurusan Pendidikan Ekonomi (JJPE). Volume: 6 Nomor: 1 Tahun: 2016

Mahsun, Mohamad. 2009. Pengukuran Kinerja Sektor Publik. Yogyakarta: BPFE.

Mardiasmo. 2002. Otonomi dan Manajemen Keuangan Daerah. Penerbit ANDI, Yogyakarta. _________. 2009. Akuntansi Sektor Publik.

Yogyakarta: Andi.

Meilia. 2014. Statistika Deskriptif & Induktif. Jakarta: Graha Ilmu.

Mudrajad, Kuncoro. 2003. Metode Riset untuk Ekonomi dan Bisnis. Erlangga: Jakarta.

Nurcholis, Hanif. 2011. Pertumbuhan dan Penyelenggaraan Pemerintah Desa. Jakarta: Erlangga.

Ramli. 2014. Analisis Efektifitas Dan Efisiensi Pelaksanaan Anggaran Belanja Badan Perencanaan Pembangunan Daerah (Bappeda) Minahasa Selatan. eJournal Pemerintahan Integratif. 2 ( 3 ): 2014.

Republik Indonesia. Undang-Undang Nomor 6 Tahun 2014 tentang Desa.

________________. Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014 tentang Pengelolaan Keuangan Desa.

_________________. Keputusan Menteri Dalam Negeri Nomor 690.900-327 Tahun 1996 tentang Kriteria Efektifitas Dan Efisiensi.

_________________.Peraturan Pemerintah Nomor 22 Tahun 2015 tentang Perubahan atas Peraturan Pemerintah Nomor 60 tahun 2014 Tentang Sumber Dana Desa.

_________________.Peraturan Pemerintah Nomor 43 Tahun 2014 tentang Peraturan Pelaksaan UU Desa.

________________.Peraturan Pemerintah Nomor 72 Tahun 2005 tentang Pendapatan Desa.

________________.Peraturan Bupati Deli Serdang Nomor 593 Tahun 2016 tentang Alokasi Dana Desa (ADD).

Santosa, P. 2008. Administrasi Publik Teori dan Aplikasi Good Governance. Bandung: Refika Aditama.

Sekaran, Uma & Bougie Roger. 2013. Research Methods for Business. Chennai: Wiley.

ISSN: 1978-1520 ________. 2013. Metode Penelitian Bisnis. Bandung:

Alfabet.

________. 2013. Metode Penelitian Kombinasi. Bandung: Alfabet.

Sumenge. 2014. Analisis Efektifitas Dan Efisiensi Pelaksanaan Anggaran Belanja Badan Perencanaan Pembangunan Daerah (Bappeda) Minahasa Selatan. Jurnal EMBA. 1 ( 3 ): 74-81. Yunianti. 2015. Analisis Efisiensi Dan Efektivitas

ol.x, No.x, July xxxx, pp. 1

Tabel 1

Karakteristik Responden

Keterangan Kriteria Frekuensi

Jenis Kelamin Laki-laki 59

Perempuan 1

Usia

< 25 Tahun 1

25-35 Tahun 2

36-45 Tahun 16

46-55 Tahun 40

56-65 Tahun 1

Jenjang Pendidikan

SMA 41

D3 4

S1 14

S2 1

Lainnya 0

Jabatan Kepala Desa 30

Ketua BPD Desa 30

Masa Kerja

<2 Tahun 24

2-5 Tahu 12

>5 Tahun 24

Penyataan Berpartisipasi Dalam Menyusun Laporan Keuangan Desa

YA 59

TIDAK 1

Penyampaian Laporan Pengelolaan Keuangan Desa

Masyarakat 3

BPD Desa 2

Camat 52

DPRD Kabupaten 2

Efektifitas dan Efisiensi Pengelolaan Keuangan Desa

Sangat Tidak Efektif dan Efisien 0 Tidak Efektif dan Efisien 0

Netral 2

Efektif dan Efisien 34

Sangat Efektif dan Efisien 24

Sumber: Data diolah (2017)

Tabel 2

Statistik Deskriptif Variabel Efektifitas Statistics

Efek1 Efek2 Efek3 Efek4 Efek5 Efek6 Efek7 Efek8 Efek9 Efek10 Efek 11

N Valid 60 60 60 60 60 60 60 60 60 60 60

Missing 0 0 0 0 0 0 0 0 0 0 0

Mean 4.45 4.42 4.42 4.37 4.37 4.20 4.40 4.35 4.27 4.32 4.38 Std. Error of Mean .073 .072 .072 .079 .079 .106 .072 .078 .082 .077 .072 Median 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00

Mode 4a 4 4 4 4 4 4 4 4 4 4

Std. Deviation .565 .561 .561 .610 .610 .819 .558 .606 .634 .596 .555 Variance .319 .315 .315 .372 .372 .671 .312 .367 .402 .356 .308

Range 2 2 2 2 2 4 2 2 2 2 2

Minimum 3 3 3 3 3 1 3 3 3 3 3

Maximum 5 5 5 5 5 5 5 5 5 5 5

ISSN: 1978-1520 Tabel 3

Statistik Deskriptif Variabel Efisiensi Statistics

Efi1 Efi2 Efi3 Efi4 Efi5 Efi6 Efi7 Efi8

N Valid 60 60 60 60 60 60 60 60

Missing 0 0 0 0 0 0 0 0

Mean 4.27 4.53 4.47 4.35 4.02 4.43 4.27 4.45 Std. Error of Mean .062 .065 .073 .071 .094 .080 .067 .073 Median 4.00 5.00 4.50 4.00 4.00 4.50 4.00 4.00

Mode 4 5 5 4 4 5 4 4a

Std. Deviation .482 .503 .566 .547 .725 .621 .516 .565 Variance .233 .253 .321 .299 .525 .385 .267 .319

Range 2 1 2 2 4 2 2 2

Minimum 3 4 3 3 1 3 3 3

Maximum 5 5 5 5 5 5 5 5

Sum 256 272 268 261 241 266 256 267