STOCHASTIC FRONTIER ANALYSIS (SFA) EFISIENSI TEKNIS PADA INDUSTRI MANUFAKTUR DI INDONESIA

Leonardus Aditya Prakoso

NIM. 12020113120026

Fakultas Ekonomika dan Bisnis Universitas Diponegoro

Semarang 2016

Abstrak

Penelitian ini mengangkat tema mengenai efisiensi teknis pada industri manufaktur di Indonesia dan variabel determinannya. Efisiensi teknis dihitung dengan menggunakan pendekatan stochastic frontier analysis (SFA). Determinan efisiensi teknis diestimasi dengan menggunakan regresi berganda. Data berjenis panel pada level perusahaan dengan 4240 DMU dalam 6 tahun pengamatan (2004-2009). Hasil penelitian menunjukkan bahwa variabel market share signifikan negatif mempengaruhi efisiensi teknis. Variabel lain seperti usia perusahaan, kepemilikan usaha, rasio konsentrasi, dan capacity utilization

mempengaruhi efisiensi teknis secara tidak signifikan.

Kata kunci: Efisiensi Teknis, Stochastic Frontier Analysis, Industri Manufaktur, Indonesia

1. PENDAHULUAN Pengertian Efisiensi

fisiensi adalah suatu keadaan penggunaan input dalam menghasilkan output yang paling optimal. Mankiw (2014) menyatakan bahwa efisiensi adalah kondisi dimana masyarakat mendapatkan barang/jasa terbanyak yang bisa didapatkan dari sumber daya yang langka. Secara makroekonomi, pendekatan keseimbangan umum adalah alat yang baik yang digunakan untuk menghitung efisiensi (Nicholson dan Synder, 2008).

E

dikembangkan banyak ahli dan banyak pula bermunculan perhitungan efisiensi modern. Farrell dalam Coelli (1996) menyatakan bahwa efisiensi perusahaan terdiri dari dua komponen, yaitu efisiensi teknis dan alokatif. Efisiensi teknis adalah kemampuan perusahaan untuk memproduksi output paling maksimal dari suatu set input yang ada. Efisiensi alikatif adalah kemampuan perusahaan untuk menggunakan input dalam proporsi yang optimal, dengan harga yang ada. Kedua jenis efisiensi ini kemudian dikombinasikan untuk menghasilkan efisiensi ekonomi total.

Dua pendekatan dalam perhitungan efisiensi adalah output oriented dan input oriented. Output oriented yang dimaksud adalah memaksimalkan output yang diproduksi dengan suatu set input yang tetap. Input oriented adalah meminimalkan input yang digunakan untuk memproduksi output yang tetap.

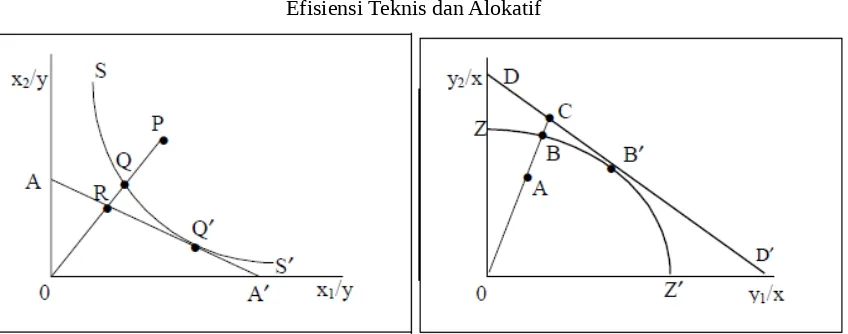

Gambar 1 menjelaskan mengenai perbedaan efisiensi teknis dan alokatif pada pendekatan input dan output. Analisis ini mengasumsikan bahwa perusahaan berproduksi dengan dua input (x1 dan x2), menghasilkan satu output y pada kondisi efisien penuh pada perusahaan. Pada gambar kiri, garis SS’ merepresentasikan isokuan produksi perusahaan, dan garis AA’ merepresentasikan rasio harga-input. Garis 0P menunjukkan input yang digunakan dalam proses produksi. Maka kemudian QP merepresentasikan jumlah input yang dapat dikurangi tanpa mengurangi output. Dengan demikian apa yang dimaksud dengan efisiensi teknis pada pendekatan input adalah perbandingan antara 0Q dengan 0P.

Gambar 1

Efisiensi Teknis dan Alokatif

Sementara garis RQ merepresentasikan pengurangan biaya produksi yang akan terjadi jika perusahaan beroperasi efisien dari segi alokasi pada titik Q’. Oleh karenanya Efisiensi alokasi dapat dirumuskan dengan 0R berbanding 0Q. Gabungan kedua jenis efisiensi tersebut adalah efisiensi total. Efisiensi total dapat dirumuskan dengan 0R/0P.

Efisiensi berdasar output ditunjukkan pada gambar kanan. Garis ZZ’ merupakan garus kemungkinan produksi. Titik AB merepresentasikan inefisiensi teknis, karena dengan input yang tetap dapat menghasilkan output pada tingkat yang lebih tinggi. Maka pengukuran inefisiensi teknis adalah 0A/0B. Apabila diketahui harga, maka garis DD’ dapat merepresentasikannya. Kemudian dapat ditulis bahwa 0B/0C merupakan pengukuran dari efisiensi alokatif. Dengan demikian efisiensi keseluruhan ekonomi dapat dihitung dengan perkalian antara TE dengan AE.

Efisiensi Teknis dan Variabel Penentunya

Beberapa penelitian memfokuskan diri pada perhitungan efisiensi teknis dan faktor determinannya. Margono dan Sharma (2004) meneliti mengenai efisiensi teknis yang ada pada industri manufaktur makanan, tekstil, kimia, dan logam di Indonesia. Penelitian tersebut menggunakan variabel determinan kepemilikan, lokasi perusahaan, ukuran, dan usia perusahaan. Hasilnya pada sektor makanan, faktor kepemilikan yang signifikan mempengaruhi inefisiensi teknis; pada sektor tekstil, lokasi dan ukuran perusahaan; pada sektor kimia dan logam, ukuran kepemilikan, dan usia.

Baduneko et al. (2006) melakukan penelitian mengenai faktor yang menentukan efisiensi teknis pada industri manufaktur di Jerman. Variabel yang digunakan adalah efek industri, kepemilikan, usia, legalitas, struktur kepemilikan, ukuran, lokasi, outsourcing. Variabel efek industri adalah yang pang besar menentukan efisiensi teknis, diikuti oleh variabel ukuran dan lokasi. Variabel lain memiliki peran penentuan yang sangat kecil.

Dengan demikian penelitian ini akan memadukan penggunaan variabel determinan yang sudah pernah digunakan dan yang belum pernah penulis temukan untuk digunakan. Variabel market share, usia perusahaan, capacity utilization, kepemilikan perusahaan, dan konsentrasi rasio menjadi variabel yang digunakan dalam penelitian ini.

2. METODOLOGI Model dan Data

Penelitian ini menggunakan alat analisis utama Stochastic Frontier Analysis (SFA). SFA dapat digunakan untuk menghitung secara langsung efisiensi teknis dan faktor yang mempengaruhi efisiensi tersebut. Efisiensi teknis dan variabel determinannya kemudian diestimasi dengan Maximum Likelihood Estimation (MLE). Data yang digunakan adalah data panel yang terdiri dari 4240 input dan output level perusahaan (DMU) dalam 6 tahun pengamatan (2004-2009).

Dalam perhitungan efisiensi teknis digunakan empat variabel input , yaitu tenaga kerja (L), modal (K), sumber daya bahan baku (M), sumber daya bahan bakar (E). Empat variabel tersebut kemudian digunakan dalam fungsi produksi frontier dengan menggunakan spesifikasi variabel translog. Model yang digunakan adalah

LnY=β0+β1LnKij+β2LnLij+β LnMij+β4LnEij+β5LnTij+β6LnLij2+β7LnKij2+β8LnMij2+β9LnEij2+β10LnTij2+β11LnT2ij+β12LnTijLnLij+β13LnTijLnKij+β14LnTijLnMij+β15LnTijLnMij+β16LnTijLnEij+β17LnLijLnKij+β18LnLijLnMij+β19LnLijLnEij+β20LnMijLnEij

dimana Ln adalah logaritma natural, T adalah waktu (periode), dan βn adalah parameter variabel. Sedangkan model inefisiensi yang digunakan adalah

TEij=δ0+δ1MSij+δ2AGEij+δ3CUij+δ4DLOCij+δ5CR4ij

dimana TE adalah efisiensi teknis, MS adalah market share, AGE adalah usia perusahaan, DLOC adalah dummy kepemilikan local perusahaan (0=local; 1=asing), CR4 adalah konsentrasi rasio perusahaan.

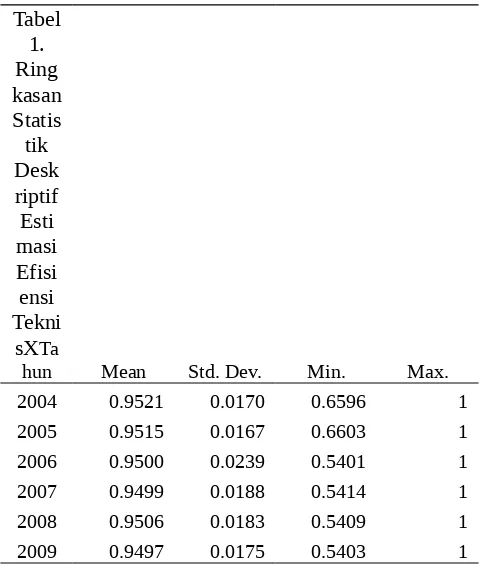

Tabel

hun Mean Std. Dev. Min. Max. 2004 0.9521 0.0170 0.6596 1

Tabel 1 memberikan gambaran umum mengenai efisiensi teknis industri manufak-tur di Indonesia. Data keseluruhan menunjukkan bahwa TE paling kecil pada pengamatan penelitian sebesar 0.54. Ini artinya untuk setiap satu input yang digunakan akan menghasilkan output sebesar 0.54. Angka yang paling besar adalah 1, tidak terkecuali untuk semua tahun. Artinya di setiap tahun selalu ada perusahaan yang berhasi lemcapai efisiensi teknis penuh.

Rata-rata menunjukkan bahwa tidak ada tahun dengan TE kurang dari 0.94. Angka ini didukung dengan standar deviasi yang kecil (0.01-0.02). Standar deviasi yang kecil menunjukkan bahwa kemencengan/kesalahan dari rata-rata yang dihasilkan relatif kecil. Dari 100 data yang diestimasi memiliki rata-rata antara 0.94-0.95 hanya 1-2 data yang bukan angka tersebut. Oleh karenanya dapat dikatakan bahwa angka rata-rata tersebut mewakili populasi, yaitu rata-rata TE sebesar 0.94-0.95 untuk semua tahun pengamatan.

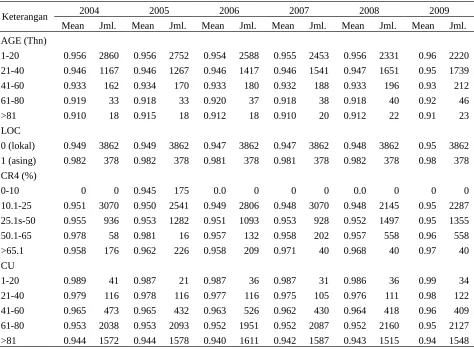

menurun untuk perusahaan dengan usia berdiri yang lebih lama. Perusahaan berusia 1-20 tahun memiliki rata-rata TE sebesar 0.95-0.96. Perusahaan dengan usia lebih dari 81 tahun memiliki rata-rata TE berkisar 0.91. Ini berarti dapat diduga bahwa semakin lama usia perusahaan akan memiliki TE yang semakin menurun.

Tabel 2. Rata-rata EFISIENSI TEKNIS Berdasar Variabel Determinan

Keterangan 2004 2005 2006 2007 2008 2009 Mean Jml. Mean Jml. Mean Jml. Mean Jml. Mean Jml. Mean Jml. AGE (Thn)

1-20 0.956 2860 0.956 2752 0.954 2588 0.955 2453 0.956 2331 0.96 2220 21-40 0.946 1167 0.946 1267 0.946 1417 0.946 1541 0.947 1651 0.95 1739 41-60 0.933 162 0.934 170 0.933 180 0.932 188 0.933 196 0.93 212 61-80 0.919 33 0.918 33 0.920 37 0.918 38 0.918 40 0.92 46 >81 0.910 18 0.915 18 0.912 18 0.910 20 0.912 22 0.91 23 LOC

0 (lokal) 0.949 3862 0.949 3862 0.947 3862 0.947 3862 0.948 3862 0.95 3862 1 (asing) 0.982 378 0.982 378 0.981 378 0.981 378 0.982 378 0.98 378 CR4 (%)

0-10 0 0 0.945 175 0.0 0 0 0 0.0 0 0 0 10.1-25 0.951 3070 0.950 2541 0.949 2806 0.948 3070 0.948 2145 0.95 2287 25.1s-50 0.955 936 0.953 1282 0.951 1093 0.953 928 0.952 1497 0.95 1355 50.1-65 0.978 58 0.981 16 0.957 132 0.958 202 0.957 558 0.96 558 >65.1 0.958 176 0.962 226 0.958 209 0.971 40 0.968 40 0.97 40 CU

1-20 0.989 41 0.987 21 0.987 36 0.987 31 0.986 36 0.99 34 21-40 0.979 116 0.978 116 0.977 116 0.975 105 0.976 111 0.98 122 41-60 0.965 473 0.965 432 0.963 526 0.962 430 0.964 418 0.96 409 61-80 0.953 2038 0.953 2093 0.952 1951 0.952 2087 0.952 2160 0.95 2127 >81 0.944 1572 0.944 1578 0.940 1611 0.942 1587 0.943 1515 0.94 1548

Dilihat dari kepemilikan perusahaan, perusahaan dengan kepemilikan asing memiliki nilai TE yang lebih besar daripada perusahaan dengan kepemilikan lokal. Di semua tahun pengamatan, perusahaan lokal memiliki nilai TE berkisar 0.94-0.95. Perusahaan dengan kepemilikan asing memiliki nilai TE berkisar 0.98. Oleh karenanya dapat disimpulkan awal bahwa perusahaan asing bekerja pada level efisiensi yang lebih tinggi daripada perusahaan lokal.

pengamatan memiliki pola nilai TE tertentu. Perusahaan dengan nilai rasio konsentrasi lebih tinggi memiliki nilai TE yang lebih tinggi. Nilai tersebut bervariasi antara 0.94 hingga 0.97. Dengan demikian pernyataan semakin tinggi CR4 semakin tinggi TE diduga hanya berlaku untuk tiga tahun terakhir pengamatan.

Dari segi capacity utilization, di semua tahun, perusahaan memiliki pola semakin tinggi CU maka semakin rendah TE. Nilai rata-rata TE bervariasi antara 0.94-0.99. CU yang semakin tinggi menandakan perusahaan beroperasi pada kapasitas yang lebih tinggi. Oleh karenanya dapat disimpulkan sementara bahwa perusahaan yang semakin tinggi kapasitas produksinya memiliki kecenderungan rata-rata TE yang semakin rendah.

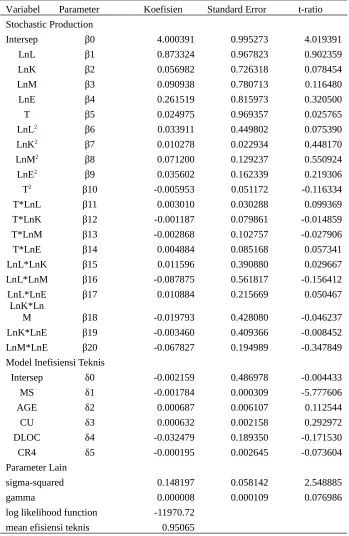

Parameter estimasi TE dengan set input yang telah dipilih dapat dilihat pada Tabel 3. Pendekatan yang digunakan adalah MLE dengan model transcendental logarithmic. Tabel 3 memberikan gambaran mengenai koefisien estimasi stochastic production untuk sampel pada penelitian ini.

Variabel Determinan Efisiensi Teknis

Variabel dependen yang digunakan dalam estimasi ini adalah TE. Oleh karenanya hubungan positif signifikan antara variabel dependen dan independen memiliki makna variabel independen yang semakin tinggi akan menyebabkan angka TE yang semakin tinggi. Dapat juga disebut bahwa perusahaan semakin efisien.

MS diduga memiliki hubungan positif dengan TE. MS dihitung dari penjualan perusahaan terhadap keseluruhan penjualan industri. Meningkatnya penjualan perusahaan berarti perusahaan beroperasi pada skala yang lebih besar. Sedikitnya pesaing pada level perusahaan-perusahaan dengan MS yang tinggi akan menakibatkan terbentuk pasar oligopoli. Dengan demikian perusahaan akan semakin berlomba untuk meningkatkan efisiensi produksinya. Hasil estimasi menunjukkan hubungan yang negatif signifikan antara MS dan TE pada level probabilitas 95%. Oleh karenanya hipotesis awal ditolak. Semakin tinggi nilai MS perusahaan akan semakin mengurangi nilai TE-nya, dengan kata lain meningkatkan inefisiensi.

akan meningkatkan efisiensi teknis produksi perusahaan. Hasil estimasi menunjukkan hubungan positif dan tidak signifikan antara AGE dan TE pada level probabilitas 95%. Oleh karenanya dapat dikatakan bahwa usia perusahaan mempengaruhi efisiensi teknis secara tidak signifikan.

Tabel 3. Parameter Estimasi Stochastic Production Frontier dan Model Inefisiensi Teknis

Variabel Parameter Koefisien Standard Error t-ratio Stochastic Production LnL2 β6 0.033911 0.449802 0.075390

LnK2 β7 0.010278 0.022934 0.448170

LnM2 β8 0.071200 0.129237 0.550924

LnE2 β9 0.035602 0.162339 0.219306

T2 β10 -0.005953 0.051172 -0.116334

T*LnL β11 0.003010 0.030288 0.099369

CU diduga memiliki hubungan positif dengan TE. CU merupakan kapasitas produksi suatu perusahaan. CU yang semakin tinggi berarti perusahaan yang berproduksi semakin kearah kapasitas penuh. Perdebatan mengenai pengukuran CU terjadi karena belum adanya ukuran pasti mengenai kapasitas penuh dalam produksi, adanya unsur subjektivitas mengenai penilaian kapasitas produksi penuh, dan kebijakan valuasi yang digunakan dalam mengukur output produksi. Terlepas dari situasi tersebut, semakin perusahaan beroperasi pada kapasitas yang penuh maka efisiensi teknis perusahaan akan semakin tinggi. Hasil estimasi menunjukkan hubungan yang positif dan tidak signifikan antara CU dan TE pada level probabilitas 95%. Ini berarti dapat dikatakan bahwa tinggi rendah kapasitas produksi yang dicapai perusahaan mempengaruhi secara tidak signifikan efisiensi teknis produksi perusahaan tersebut.

DLOC merupakan variabel dummy kepemilikan perusahaan. Perusahaan yang dimiliki dalam negeri diberi nilai 0 dan perusahaan yang dimiliki asing diberi nilai 1. Tidak ada hipotesis yang pasti mengenai hubungan kepemilikan perusahaan dengan TE berdasarkan kewarganegaraan. Hasil penelitian menujukkan koefisien yang tidak signifikan. Hal ini menunjukkan bahwa tidak ada bukti yang cukup kuat untuk mengatakan bahwa baik perusahaan local maupun asing berproduksi pada level efisiensi teknis yang lebih tinggi satu sama lain.

CR4 merupakan rasio konsentrasi tak tertimbang perusahaan dalam suatu industri. CR4 diambil dari share output (atau penjualan) empat perusahaan terbesar dalam industri. Dikatakan tidak tertimbang dikarenakan tidak ada pembobotan untuk perusahaan besar maupun kecil. Diduga CR4 memiliki hubungan positif dengan TE. Semakin besar CR4 berarti perusahaan berproduksi pada level yang semakin tinggi. Dengan demikian pada level tertinggi akan menyisakan perusahaan yang seolah beroperasi pada pasar oligopoli. Dengan model pasar tersebut perusahaan berusaha semaksimal mungkin untuk meningkatkan efisiensi produksi guna memenangkan persaingan. Hasil penelitian menunjukkan bahwa terdapat hubungan negatif dan tidak signifikan antara CR4 dan TE pada level probabilitas 95%. Ini berarti dapat dikatakan bahwa CR4 mempengaruhi TE secara tidak signifikan dalam sampel penelitian ini.

menunjukkan bahwa variasi eror lebih banyak dipengaruhi oleh inefisiensi teknis. Nilai koefisien gamma yang menjauhi 1 mengindikasikan bahwa variasi eror lebih banyak dipengaruhi oleh faktor random lainnya. Hasil penelitian menunjukkan bahwa koefisien gamma memiliki nilai relatif jauh dari 1. Hal ini berarti dapat dikatakan bahwa faktor random selain variabel independen dan inefisiensi teknis lebih mendominasi variasi eror.

4. SIMPULAN

Penelitian ini mengangkat tema mengenai efisiensi teknis pada industri manufaktur di Indonesia dan variabel determinannya. Efisiensi teknis dihitung dengan menggunakan pendekatan stochastic frontier analysis (SFA). Determinan efisiensi teknis diestimasi dengan menggunakan regresi berganda. Baik perhitungan efisiensi teknis maupun regresi determinan dilakukan dengan satu tahap menggunakan pendekatan TE effect pada software Frontier 4.1.

Data yang digunakan dalam penelitian ini berjenis panel pada level perusahaan dengan 4240 DMU dalam 6 tahun pengamatan (2004-2009). Model yang digunakan adalah model transcendental logarithmic dan model regresi berganda.

REFERENSI

Badunenko, Oleg, Michael Fritsch, and Andreas Stephan. What Determines the Technical Efficiency of a Firm? The Importance of Industry, Location, and Size. Working Paper, Jena: Arbeits- und Diskussionspapiere der Wirtschaftswissenschaftlichen Fakultät der Friedrich-Schiller-Universität Jena, 2006.

Chiona, Susan, Thomson Kalinda, and Gelson Tembo. "Stochastic Frontier Analysis of the Technical Efficiency of Smallholder Maize Farmers in Central Province, Zambia."

Journal of Agricultural Science; Vol. 6, No. 10; 2014 (Correspondence: Thomson Kalinda, Department of Agricultural Economics and Extension, University of Zambia), 2014: 108-118.

Coelli, T.J. A Guide to FRONTIER Version 4.1: A Computer Program for Stochastic Frontier Production and Cost Function Estimation. Working Paper, Armidale: Center for Efficiency and Productivity Analysis, University of New England, 2007.

Coelli, T.J. Centre for Efficiency and Productivity Analysis (CEPA) Working Papers.

Working Papers, Armidale: University of New England, 1996.

Gujarati, Damodar N., and Dawn C. Porter. Basic Econometric. Mc Graw Hill, 2009.

Lipczynski, John, John Wilson, and John Goddard. Industrial Organization Competition, Strategy, Policy. Harlow: Prentice Hall Financial Times, 2005.

Mankiw, N. Gregory. Principles of Economics, 7th Edition. Cengage Learning, 2014.

Margono, Heru, and Subhash C. Sharma. Efficiency and Productivity Analyses of Indonesian Manufacturing Industries. Discussion Paper, Southern Illinois : Department of Economics, Southern Illinois University Carbondale, 2004.

Nicholson, Walter, and Christopher Snyder. Microeconomic Theory Basic Principles and Extension Tenth Edition. Mason: Thomson South-Western, 2008.