Laporan Ekonomi Keuangan Mingguan / Weekly Report

1

DAN

2 s.d. 8 Desember 2019

I. Pasar Global

Pasar Saham.Wall Street pada perdagangan pekan lalu ditutup bervariasi,

dengan indeks Dow Jones melemah 36,35 poin atau 0,13 persen ke level 28.015,06, indeks S&P 500 menguat 4,93 poin atau 0,16 persen ke level 3.145,91, dan indeks Nasdaq pada minggu lalu melemah 8,94 poin atau 0,10 persen ke level 8.656,53. Pergerakan bursa saham Wall Street pada pekan lalu utamanya masih dipengaruhi oleh perkembangan hubungan dagang antara AS dan Tiongkok, dan rilis data pekerjaan domestik. Pergerakan bursa saham Wall Street pada pekan lalu bergerak sideways menunggu sinyal kesepakatan dagang antara AS dan Tiongkok. Tarik ulur perundingan kedua negara membuat investor wait and see. Pada awal pekan lalu, bursa saham Wall Street sempat melemah setelah Presiden Trump mengeluarkan pernyataan bahwa kesepakatan dagang dengan Tiongkok mungkin baru dapat terjadi setelah pemilihan Presiden tahun 2020. Pernyataan tersebut membuat para investor ragu akan masa depan kesepakatan perdagangan antar kedua negara. Namun, menjelang akhir pekan Presiden Trump membuat pernyataan yang berbeda bahwa diskusi dengan Tiongkok berjalan dengan sangat baik dan kesepakatan antar kedua negara bisa segera tercapai. Pernyataan tersebut disampaikan oleh Presiden Trump saat berdiskusi dengan Kanselir Jerman, Angela Merkel. Selain itu, perwakilan dagang AS berharap bahwa kesepakatan antar kedua negara dapat segera tercapai sebelum 15 Desember 2019, di mana tarif baru impor barang-barang Tiongkok akan diberlakukan oleh Pemerintah AS. Selain itu, sentimen lain yang mempengaruhi pergerakan bursa saham AS pada pekan lalu adalah rilis data penyerapan tenaga kerja. Pemerintah AS melalui Departemen Tenaga Kerja mencatat bahwa pada bulan November ada 266 ribu pekerjaan atau merupakan yang tertinggi dalam 10 bulan terakhir. Dengan jumlah

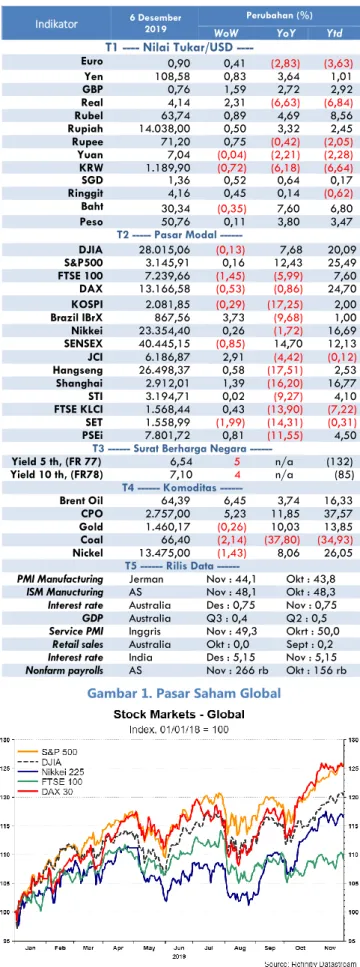

Indikator 6 Desember 2019 Perubahan (%)

WoW YoY Ytd

T1 Nilai Tukar/USD ----Euro 0,90 0,41 (2,83) (3,63) Yen 108,58 0,83 3,64 1,01 GBP 0,76 1,59 2,72 2,92 Real 4,14 2,31 (6,63) (6,84) Rubel 63,74 0,89 4,69 8,56 Rupiah 14.038,00 0,50 3,32 2,45 Rupee 71,20 0,75 (0,42) (2,05) Yuan 7,04 (0,04) (2,21) (2,28) KRW 1.189,90 (0,72) (6,18) (6,64) SGD 1,36 0,52 0,64 0,17 Ringgit 4,16 0,45 0,14 (0,62) Baht 30,34 (0,35) 7,60 6,80 Peso 50,76 0,11 3,80 3,47 T2 --- Pasar Modal ---DJIA 28.015,06 (0,13) 7,68 20,09 S&P500 3.145,91 0,16 12,43 25,49 FTSE 100 7.239,66 (1,45) (5,99) 7,60 DAX 13.166,58 (0,53) (0,86) 24,70 KOSPI 2.081,85 (0,29) (17,25) 2,00 Brazil IBrX 867,56 3,73 (9,68) 1,00 Nikkei 23.354,40 0,26 (1,72) 16,69 SENSEX 40.445,15 (0,85) 14,70 12,13 JCI 6.186,87 2,91 (4,42) (0,12) Hangseng 26.498,37 0,58 (17,51) 2,53 Shanghai 2.912,01 1,39 (16,20) 16,77 STI 3.194,71 0,02 (9,27) 4,10 FTSE KLCI 1.568,44 0,43 (13,90) (7,22) SET 1.558,99 (1,99) (14,31) (0,31) PSEi 7.801,72 0,81 (11,55) 4,50 T3 --- Surat Berharga Negara ---

Yield 5 th, (FR 77) 6,54 5 n/a (132) Yield 10 th, (FR78) 7,10 4 n/a (85) T4 Komoditas ---Brent Oil 64,39 6,45 3,74 16,33 CPO 2.757,00 5,23 11,85 37,57 Gold 1.460,17 (0,26) 10,03 13,85 Coal 66,40 (2,14) (37,80) (34,93) Nickel 13.475,00 (1,43) 8,06 26,05 T5 Rilis Data

---PMI Manufacturing Jerman Nov : 44,1 Okt : 43,8 ISM Manucturing AS Nov : 48,1 Okt : 48,3 Interest rate Australia Des : 0,75 Nov : 0,75 GDP Australia Q3 : 0,4 Q2 : 0,5 Service PMI Inggris Nov : 49,3 Okrt : 50,0

Retail sales Australia Okt : 0,0 Sept : 0,2 Interest rate India Des : 5,15 Nov : 5,15 Nonfarm payrolls AS Nov : 266 rb Okt : 156 rb

Highlight Minggu Ini

Bursa saham Wall Street ditutup bervariasi pekan lalu terutama dipengaruhi oleh posisi investor yang wait and see atas perkembangan kesepakatan perdagangan tahap pertama antara AS dan Tiongkok. Selain itu, penyerapan tenaga kerja non pertanian bulan November 2019 yang diatas ekspektasi menjadi sentimen positif di pasar saham.

Indeks dollar AS tercatat melemah sebesar 0,58 persen pekan lalu ke level 97,700 sementara yieldUSTreasury tenor 10 tahun naik 6 bps ke level 1,84 persen dipengaruhi oleh perlambatan aktivitas non manufaktur AS serta dan rilis data penyerapan tenaga kerja non pertanian AS pada bulan November 2019 yang mencapai 266 ribu.

Dari pasar komoditas, harga minyak mentah jenis Brent kontrak berjangka terpantau menguat tajam sebesar 6,45 persen dalam sepekan ke level US$64,39 per barel terutama disebabkan oleh kesepakatan OPEC dan sekutunya untuk meningkatkan pemangkasan produksi minyak menjadi 1,7 juta barel per hari (bph) pada Q1 2020 mendatang.

Dari pasar keuangan domestik, IHSG menguat sebesar 2,91 persen secara mingguan ke level 6.186,87 dengan investor nonresiden mencatatkan beli bersih Rp516,8 miliar dalam sepekan, imbal hasil SBN seri benchmark turun 3-5 bps pekan lalu, sementara nilai tukar rupiah menguat 0,50 persen terhadap dolar AS ke level Rp14.038.

OPEC+ berencana untuk meningkatkan pemotongan produksi minyak sebesar 500 ribu bph menjadi 1,7 juta bph pada Q1 2020. Langkah tersebut dapat dilihat sebagai upaya OPEC+ untuk menjaga harga minyak stabil di sekitar US$60 per barel. Dengan fundamental pasar minyak yang masih lemah, langkah tersebut diperkirakan tidak banyak berdampak pada kenaikan harga minyak.

Laporan Ekonomi Keuangan Mingguan / Weekly Report

2

tidak memberikan penjelasan yang memadai

Gambar 4. Slope US Yield curve dan Resesi Gambar 2. Yield treasury AS tenor 10 tahun naik 1 bps

ke level 1,78 pada hari Jumat (29/11)

tersebut, Pemerintah AS optimis bahwa pengangguran bisa ditekan pada angka 3,5 persen. Data tersebut membuat bursa saham menguat pada akhir pekan lalu.

Dari kawasan Eropa, bursa saham FTSE 100 Inggris dan bursa saham DAX Jerman ditutup melemah dalam perdagangan pekan lalu. Sejumlah bursa

saham negara-negara besar di Eropa pada pekan lalu ditutup melemah. Penyebabnya antara lain pernyataan Presiden Trump yang akan mengenakan kenaikan tarif sebesar 100 persen terhadap barang-barang impor asal Perancis, seperti champagne, tas tangan, dan lainnya. Pernyataan tersebut muncul dari kegeraman Presiden Trump terhadap pajak layanan digital yang diberlakukan Perancis yang dinilai merugikan perusahaan AS. Lebih lanjut lagi, kantor perwakilan dagang AS menyebutkan bahwa kebijakan pajak Perancis tidak sesuai dengan kebijakan pajak internasional yang berlaku. AS juga akan memberlakukan kenaikan tarif impor pada Italia dan beberapa negara lain di Eropa bila terbukti melanggar prinsip perpajakan internasional. Wacana tersebut sontak membuat mayoritas bursa saham di Eropa melemah pada pekan lalu. FTSE 100, bursa saham Inggris, melemah 1,45 persen ke level 7.239,66 pada perdagangan pekan lalu. Evraz, perusahaan baja multinasional, harga sahamnya melemah sebesar 7,42 persen dan pada pekan lalu menjadi salah satu saham blue chips yang memimpin pelemahan FTSE 100. Hal tersebut diikuti oleh DS Smith, perusahaan pengemasan internasional, yang harga sahamnya melemah sebesar 7,15 persen. Dari Jerman, bursa saham DAX pada pekan lalu juga melemah sebesar 0,53 persen ke level 13.166,58. Siemens, perusahaan elektronik, harga sahamnya melemah sebesar 1,53 persen. Sempat menjadi top loser di antara saham-saham blue chips pada pekan lalu. Selanjutnya, perusahaan personal care Beiersdorf dan perusahaan kimia internasional Linde, menyusul dengan pelemahan sebesar masing-masing 1,38 dan 1,24 persen pada perdagangan pekan lalu.

Dari kawasan Asia, mayoritas bursa saham di negara-negara utama bergerak menguat. Dari kawasan Asia, selain bursa saham Kospi di Korea yang

melemah 0,29 persen di level 2.081,85, mayoritas bursa saham di negara-negara utama menguat pada perdagangan minggu lalu. Menguatnya sebagian besar bursa saham di kawasan Asia disebabkan salah satunya oleh optimisme investor setelah Presiden Trump dan perwakilan dagang AS menyatakan bahwa terjadi kemajuan dalam perundingan dengan Tiongkok pada tengah pekan lalu. Pada pekan lalu, bursa saham Shanghai menguat 1,39 persen ke level 2.912,01 bursa saham Hangseng menguat sebesar 0,58 persen ke level 26.498,37, bursa saham STI Singapore juga mengalami penguatan sebesar 0,02 persen ke level 3.194,71, dan bursa saham Nikkei Jepang pada pekan lalu juga menguat sebesar 0,26 persen ke level 23.354,40.

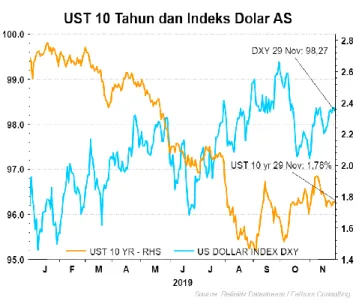

Pasar Uang. Indeks dollar AS berada pada level 97,700 pada akhir perdagangan pekan lalu (06/12) atau melemah sebesar 0,58 persen dalam sepekan terhadap enam mata uang utama dunia dari posisi 98,273 pada akhir pekan sebelumnya (29/11). Pelemahan dollar AS pekan lalu terutama

dipengaruhi oleh rilis data tenaga kerja sektor swasta dan indeks ISM PMI Non Manufaktur. Laporan tenaga kerja ADP National Employment Report menunjukkan terdapat peningkatan jumlah tenaga kerja sebesar 67 ribu pada perusahaan-perusahaan swasta AS, kenaikan terendah dalam enam bulan sekaligus di bawah konsensus analis yang memperkirakan kenaikan hingga 140 ribu tenaga kerja. Hal ini dipengaruhi oleh banyaknya perusahaan produsen barang dan perusahaan konstruksi yang melakukan PHK. Selain itu, indeks ISM PMI Non Manufaktur AS untuk bulan November dilaporkan turun ke level 53,9 dari 54,7 pada bulan sebelumnya. Meskipun masih di zona ekspansi, melambatnya sektor jasa memicu kekhawatiran tersendiri mengingat sektor ini berkontribusi atas 80 persen perekonomian AS. Melemahnya dollar AS pekan lalu juga disebabkan oleh penguatan Euro setelah aktivitas manufaktur yang dinilai dari indeks PMI Manufaktur di kawasan tersebut dilaporkan menguat di atas ekspektasi. Di sisi lain, Poundsterling juga menguat atas dollar AS setelah Partai Konservatif diperkirakan memenangkan Pemilu Inggris pekan ini Gambar 3. The Fed diprediksi tidak akan memangkas

Laporan Ekonomi Keuangan Mingguan / Weekly Report

3

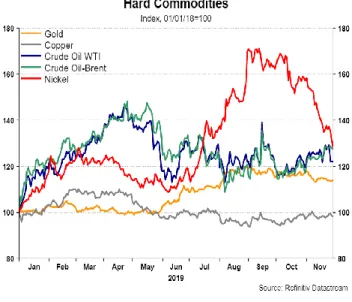

Gambar 6. Harga hard commodities: kecuali tembaga, harga hard commodities melemah secara mingguan

Gambar 5. Harga minyak mentah Brent, minyak WTI, melemah sementara harga acuan batubara ICE

Newcastle menguat secara mingguan sekaligus mengakhiri ketidakpastian Brexit yang telah terjadi dalam 3,5 tahun

terakhir.

Pasar Obligasi.Yield US Treasury tenor 10 tahun pada akhir pekan lalu (06/12) ditutup di level 1,84 persen atau naik 6 bps dibandingkan penutupan pekan sebelumnya. Kenaikan imbal hasil obligasi US Treasury pekan lalu terutama dipengaruhi oleh rilis data tenaga kerja dan optimisme mengenai tercapainya kesepakatan dagang antara AS-Tiongkok. Pada hari Kamis (5/12), Presiden AS Donald Trump menyatakan bahwa Pemerintah dua ekonomi terbesar di dunia tersebut semakin mendekati kesepakatan perdagangan. Pernyataan tersebut meredam kekhawatiran pelaku pasar atas prospek perjanjian perdagangan tahap pertama serta kurang dari 10 hari sebelum Washington siap untuk mengenakan tarif yang lebih tinggi pada barang-barang Tiongkok. Pekan ini, tepatnya Minggu (15/12) adalah tanggal dimana Pemerintah AS akan mengenakan tarif terhadap barang impor dari Tiongkok senilai US$156 miliar. Dari data tenaga kerja yang dirilis Departemen Tenaga Kerja AS pada Jumat (6/12), perekonomian AS dilaporkan menambahkan 266 ribu tenaga kerja non pertanian sepanjang bulan November 2019 sekaligus merupakan kenaikan bulanan terbesar sejak Januari 2019. Selain itu, Pemerintah AS juga merevisi tambahan tenaga kerja non pertanian pada bulan Oktober menjadi 156 ribu dari 128 ribu dan kenaikan September dinaikkan menjadi 193 ribu dari 180 ribu. Laporan pekerjaan juga menunjukkan tingkat pengangguran turun dari 3,6 persen pada Oktober 2019 menjadi 3,5 persen yang merupakan level terendah dalam 50 tahun. Pelaku pasar merespon kuatnya data tenaga kerja dengan melepas obligasi US Treasury dan berpindah ke aset yang lebih berisiko seperti saham. Perkembangan pasar tenaga kerja AS juga meredam kekhawatiran pelaku pasar atas potensi resesi di perekonomian AS serta diperkirakan menjadi dasar bagi the Fed untuk tetap menahan suku bunga acuan FFR pada FOMC Meeting pekan ini.

Pasar Komoditas. Harga minyak Brent kontrak berjangka acuan global pekan lalu berbalik menguat tajam setelah pelemahan yang terjadi pada pekan sebelumnya. Pada penutupan hari Jumat (06/12), harga minyak Brent

kontrak berjangka acuan global tercatat di level US$64,39 per barel atau naik hingga 6,45 persen dalam sepekan dari posisi US$60,49 per barel pada Jumat (29/11). Kenaikan harga minyak pekan lalu terutama didorong oleh keputusan OPEC dan sekutunya untuk memangkas lebih banyak produksi minyak pada awal 2020 mendatang. Dalam pertemuan di Wina, Austria pekan lalu, OPEC dan sekutunya menyepakati untuk meningkatkan pemangkasan produksi dari 1,2 juta barel per hari yang disepakati sebelumnya menjadi 1,7 juta barel per hari dan berpotensi meningkat ke 2,1 juta barel per hari apabila Arab Saudi menambah jumlah pemangkasan sukarela. Pemangkasan produksi yang akan ditempuh oleh negara-negara OPEC dan sekutunya seperti Rusia diperkirakan akan mampu menyeimbangkan pasar minyak global di tengah lemahnya permintaan. Bulan lalu, Badan Energi Internasional (IEA) memperkirakan permintaan minyak mentah global pada Q4 2019 naik sekitar 300 ribu barel per hari dibandingkan Q2 terutama didorong kenaikan permintaan negara-negara OECD.

Kenaikan harga minyak pekan lalu juga didorong oleh kembali turunnya jumlah rig minyak dan gas AS yang turun untuk keempatbelas kalinya dalam 16 pekan terakhir ke level 799 atau turun 3 unit dibandingkan pekan sebelumnya. Rig minyak yang aktif turun sebanyak 5 unit ke level 663 pada pekan yang berakhir Jumat (6/12). Penurunan rig minyak AS yang terus terjadi membentuk ekspektasi bahwa produksi minyak mentah AS akan terus turun sekaligus mematahkan proyeksi bahwa produksi minyak AS akan tetap meningkat meskipun harga minyak di level rendah seperti sekarang ini. Dari dalam negeri, Kementerian ESDM mencatat rata-rata harga minyak mentah Indonesia (ICP) pada November 2019 mencapai US$63,26 per barel atau menguat 5,7 persen dibandingkan bulan sebelumnya US$59,82 per barel. Kenaikan ICP tersebut mengikuti tren penguatan rata-rata harga minyak mentah utama dunia, diantaranya optimisme pasar terhadap berakhirnya perang dagang antara AS-Tiongkok.

Gambar 7. Harga soft commodities: selain jagung dan gandum, harga soft commodities melemah secara

Laporan Ekonomi Keuangan Mingguan / Weekly Report

4

Harga komoditas batubara pekan lalu kembali melemah akibat laporan tingginya persediaan batubara di Tiongkok. Harga batubara ICE Newcastle pada pekan lalu ditutup turun tipis 2,14 persen ke level US$66,40 per metriks ton dibandingkan dengan penutupan pekan sebelumnya. Hingga pekan lalu harga batubara masih mengalami pelemahan sebesar 34,93 persen secara ytd. Pelemahan harga batubara pada pekan lalu diakibatkan oleh salah satunya persediaan batubara di pelabuhan-pelabuhan utama Tiongkok yang masih mencapai 17,31 juta ton. Jumlah persediaan tersebut lebih tinggi dibandingkan dengan jumlah persediaan di periode yang sama tahun lalu yaitu sebesar 16,93 juta ton. Selain dari masih menumpuknya persediaan batubara di Tiongkok, pemerintah setempat juga menerapkan kebijakan pembatasan impor yang berakibat pada turunnya permintaan batubara dunia. Selain itu, dari sisi permintaan, harga batubara juga tertekan oleh lemahnya impor batubara oleh India. Pada bulan November lalu impor batubara India mencapai 16 juta ton, atau turun dari periode yang sama tahun lalu yang berjumlah 17 juta ton.

Dari komoditas CPO, harga CPO berjangka kontrak acuan di Bursa Malaysia Derivatives Exchange pekan lalu berbalik menguat sebesar 5,23 persen.

Harga CPO pekan lalu ditutup naik ke level 2.757 Ringgit/ton pada Jumat (6/12) dari penutupan pekan sebelumnya di level 2.620 Ringgit/ton. Survei yang dilakukan Reuters menunjukkan bahwa output CPO Malaysia turun 10,4 persen dibanding bulan sebelumnya menjadi 1,61 juta ton. Penurunan ini merupakan yang terdalam sejak Februari lalu. Penurunan output yang tinggi menyebabkan persediaan minyak sawit Malaysia turun 5,7 persen pada November menjadi 2,22 juta ton terendah sejak Juli tahun lalu. Disisi lain, ekspor minyak Sawit Malaysia turun 5,2 persen pada November menjadi 1,56 juta ton. Namun tingkat konsumsi domestik minyak sawit masih diramal bullish mengingat Malaysia dan Indonesia akan mempercepat program biodiesel tahun depan. Efektif per Januari 2020 Indonesia akan mulai program B30 sementara Malaysia akan menginisiasi program B20. Program B20 di Malaysia diperkirakan akan membutuhkan 1,3 juta ton minyak sawit dalam setahun. Sementara program B30 di Indonesia membutuhkan kurang lebih 10 juta ton minyak sawit per tahun. Dari dalam negeri, harga referensi produk CPO untuk penetapan Bea Keluar (BK) periode Desember 2019 adalah US$650,18 per MT. Harga referensi tersebut meningkat US$79,05 atau 13,84 persen dari periode November 2019 sebesar US$571,13 per MT.

II. Pasar Keuangan Domestik

IHSG tercatat menguat 2,91 persen atau 175,04 poin secara mingguan

ke level 6.186,87 dan diperdagangkan di kisaran 5.939,40 – 6.105,10 pekan lalu. Investor nonresiden mencatatkan beli bersih pada tiga dari lima hari perdagangan pekan lalu dengan total mencapai Rp516,8 secara mtd, serta tercatat beli bersih sebesar Rp41,73 triliun secara ytd. Nilai rata-rata transaksi perdagangan harian selama sepekan terpantau turun ke ke level Rp6,80 triliun dari pekan sebelumnya yang sebesar Rp8,02 triliun.

Dari pasar SBN, yield SUN seri benchmark pada Jumat (29/11) bergerak naik dibandingkan posisi Jumat (22/11) dengan kenaikan antara 3 hingga 5 bps namun tenor 5 dan 10 tahun tidak berubah. Berdasarkan data setelmen

BI tanggal 27 November 2019, kepemilikan investor nonresiden naik Rp0,38 triliun (0,04 persen) dibandingkan posisi Jumat (22/11) dari Rp1.068,84 triliun (38,67 persen) ke Rp1.069,22 triliun (38,68 persen). Kepemilikan nonresiden naik Rp175,97 triliun (19,70 persen) secara year to date (ytd) dan naik Rp10,79 triliun (1,02 persen) month to date (mtd).

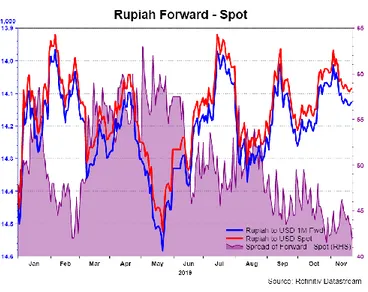

Nilai tukar Rupiah menguat sebesar 0,50 persen secara mingguan, secara

month to date Rupiah menguat sebesar 0,50 persen dan tercatat menguat sebesar 2,45 persen secara ytd, berada di level Rp14.038 per USD pada akhir perdagangan hari Jumat (06/12). Tekanan terhadap nilai tukar Rupiah relatif turun selama sepekan lalu, sebagaimana tercermin dari perkembangan spread harian antara nilai spot dan non deliverable forward 1 bulan yang bergerak dalam rentang Rp9 sampai Rp47 per USD, lebih rendah dibanding spread Rp41 sampai Rp50 per USD pada pekan sebelumnya. Pekan lalu, Rupiah diperdagangkan di kisaran 14.028 – 14.132 per USD. Secara ytd, rata-rata penutupan harian Rupiah berada di level Rp14.153 per USD.

Gambar 9. Tekanan terhadap rupiah lebih tinggi dibanding pekan sebelumnya

Gambar 8. Pasar Keuangan Indonesia sepekan: Rupiah terdepresiasi, IHSG melemah, dan yield SBN seri

benchmark tidak berubah

Gambar 10. Selain Tiongkok, mata uang Asia mengalami depresiasi terhadap dolar AS secara mingguan

Laporan Ekonomi Keuangan Mingguan / Weekly Report

5

Gambar 12. Tingkat kepercayaan konsumen di Zona Euro

Gambar 13. Inflasi Singapura di bulan Oktober 2019 dilaporkan tumbuh 0,4 persen yoy

III. Perekonomian Internasional

Dari kawasan AS, Aktivitas ekonomi di sektor manufaktur AS mengalami

kontraksi pada November, seperti yang dilaporkan oleh Institute for Supply Management (ISM) pada Senin waktu setempat. Indeks Pembelian Manajer (PMI) sebesar 48,1 persen, turun 0,2 poin persentase dari Oktober. Persentase bawah 50 persen menunjukkan sektor manufaktur umumnya berkontraksi. Dari 18 industri manufaktur, hanya lima yang melaporkan pertumbuhan, sementara 13 industri melaporkan kontraksi. Data manufaktur terbaru juga mengkonfirmasi bahwa tarif Washington terhadap impor dari Tiongkok dan mitra dagang lainnya terus berdampak pada bisnis Amerika dan ekonomi secara keseluruhan. Departemen Tenaga Kerja AS melaporkan terjadi penambahan angkatan kerja sebanyak 266 ribu selama November 2019. Sehingga angka pengangguran nasional pun turun menjadi 3,5 persen sehingga jadi rekor terendah sejak 1969. Bulan lalu, para pengusaha AS merekrut 266 ribu tenaga kerja, terbesar sejak Januari. Perekrutan bulanan telah meningkat sejak awal tahun ini, rata-rata 205 ribu pekerja selama tiga bulan terakhir, naik dari level terendah 135 ribu tenaga kerja pada Juli. Data terbaru itu mampu mengurangi sebagian besar kekhawatiran dampak resesi yang terjadi pada musim panas lalu. Pertumbuhan lapangan kerja yang stabil telah membantu meyakinkan konsumen bahwa ekonomi sedang berkembang, dan pendapatan para pekerja tetap aman.

Dari kawasan Eropa, Indeks PMI sektor konstruksi Inggris bulan November

naik ke level 45,3 dari 44,2 pada bulan Oktober 2019. Angka tersebut juga melebihi perkiraan sebelumnya sebesar 44,5. Namun, indeks tersebut masih berada di bawah ambang batas 50 selama tujuh bulan berturut-turut, dengan ketiga sub-sektor pembangunan rumah, teknik komersial dan sipil yang menurun. Pertumbuhan sektor konstruksi Inggris masih terbebani oleh ketidakpastian Brexit dan pemilihan umum.

Dari kawasan Asia Pasifik, Pertumbuhan PDB Australia tercatat sebesar 0,4

persen qoq untuk Q4 2019. Angka tersebut lebih rendah dari perkiraan dengan melemahnya sejumlah sektor, keraguan serius mengenai sektor konstruksi, dan upah yang stagnan. Kondisi ini terjadi saat ekonomi negara tersebut stabil dengan dukungan dari suku bunga yang sangat rendah. Ada harapan yang berkembang bahwa RBA akan mengurangi tingkat kas menjadi 0,25 persen tahun depan. Sementara secara tahunan, PDB tumbuh 1,7 persen. Ekspor yang menguat menyumbang 0,2 dari 0,4 poin persentase, dengan 0,2 lainnya berasal dari permintaan domestik akhir.

IV. Perekonomian Domestik

Purchasing Manager’s Index (PMI) Indonesia tercatat tetap berada di bawah level 50,0 sejak awal semester II/2019 hingga pertengahan Q4 2019. Tekanan pada sektor manufaktur pun diperkirakan akan berlanjut hingga akhir tahun. IHS Markit mencatat PMI Indonesia pada November 2019 naik ke level 48,2 dari bulan sebelumnya 47,7. Namun, kenaikan tersebut tetap menunjukkan bahwa sektor manufaktur nasional masih berkontraksi lantaran masih di bawah level 50,0. Analis menilai rendahnya PMI Indonesia pada November menberikan sinyal perlambatan pertumbuhan ekonomi pada Q4 2019. PMI sepanjang Q4 2019 masih konsisten dengan proyeksi pertumbuhan PDB sebesar 4,9 persen pada Q4 2019. Volume produksi sektor manufaktur juga diperkirakan masih akan melemah hingga beberapa bulan ke depan. Pelemahan tersebut ditunjukkan dengan penurunan volume permintaan baru pada pabrikan, pelemahan tren penjualan, dan penurunan kebutuhan pekerja oleh pelaku industri.

Survei konsumen Bank Indonesia pada November 2019 mengindikasikan optimisme konsumen menguat. Hal ini terindikasi dari Indeks Keyakinan Konsumen (IKK) November 2019 yang meningkat menjadi 124,2, dari IKK pada bulan sebelumnya sebesar 118,4. Peningkatan optimisme konsumen terjadi pada seluruh kelompok pengeluaran. Optimisme konsumen yang menguat didorong oleh membaiknya persepsi konsumen terhadap kondisi ekonomi saat ini dan ekspektasi konsumen terhadap kondisi ekonomi ke depan. Persepsi konsumen terhadap kondisi ekonomi saat ini membaik didorong oleh persepsi yang lebih baik terhadap ketersediaan lapangan kerja, penghasilan saat ini, dan pembelian barang tahan lama (durable goods).

Gambar 11. Core Durable Goods Orders AS untuk bulan Oktober 2019 tercatat naik 0,6 persen secara bulanan

Laporan Ekonomi Keuangan Mingguan / Weekly Report

6

Sumber: Bloomberg 30 40 50 60 70 80 90 1/2/2017 4/2/2017 7/2/2017 10/2/2017 1/2/2018 4/2/2018 7/2/2018 10/2/2018 1/2/2019 4/2/2019 7/2/2019 10/2/2019 US$/barel Price 2017 2018 2019Satu isu lainnya yang sepanjang tahun ini terbukti turut menjadi penggerak harga minyak adalah perkembangan perang dan negosiasi perdagangan antara AS-Tiongkok. Perlambatan pertumbuhan perekonomian global tahun ini yang merupakan dampak dari perang dagang telah menekan harga minyak melalui penurunan permintaan sehingga setiap perkembangan dari perang dagang, baik langkah maju maupun mundur, menjadi sentimen terhadap pergerakan harga minyak. Pekan lalu, Presiden AS Donald Trump menyatakan bahwa negosiasi dagang dengan Tiongkok berlangsung dengan sangat baik. Menambahkan, Penasihat Ekonomi Gedung Putih, Larry Kudlow menyatakan kesepakatan kedua negara semakin dekat, bahkan lebih dekat dibanding pertengahan bulan November lalu namun tidak dapat memberikan kepastian apakah pada15 Desember 2019 AS akan tetap mengenakan tarif untuk US$156 miliar barang impor dari Tiongkok. Mayoritas analis memperkirakan kesepakatan perdagangan antara AS-Tiongkok tidak akan terjadi tahun ini dengan AS diperkirakan akan menunda kesepakatan dengan Tiongkok sampai dengan Pemilu AS November 2020.

Sebagai penutup, di tengah ketidakpastian yang masih tinggi atas arah penyelesaian perang dagang serta aktivitas perekomian global, langkah OPEC+ meningkatkan pemangkasan produksi diperkirakan akan menjaga kestabilan harga minyak Brent acuan global di sekitar US$60 per barel. Kita tidak bisa mengharapkan kenaikan lonjakan harga minyak sebagai dampak kebijakan OPEC+ mengingat fundamental pasar minyak dunia masih akan diwarnai oleh surplus pasokan yang melimpah dan permintaan yang lemah. Asumsi ICP dalam APBN 2019 sebesar US$70 per barel hampir pasti tidak tercapai mengingat secara rata-rata harga ICP sampai dengan November 2019 baru mencapai US$61,94 per barel. Untuk 2020, asumsi ICP sebesar US$63 per barel masih sangat mungkin tercapai mengingat target tersebut berada di sekitar target floor yang ditargetkan oleh OPEC+. Kemungkinan harga minyak untuk berada diatas target tersebut juga besar, dengan syarat utama AS-Tiongkok dapat mengakhiri perselisihan perdagangan sehingga aktivitas perekonomian global kembali meningkat dan pada akhirnya mendorong permintaan minyak. Semoga.

Dari kacamata stabilitas, keputusan BI tersebut didukung oleh stabilitas sistem keuangan yang terjaga. Secara year to date hingga akhir pekan lalu (22/11), Rupiah tercatat menguat 2,11 persen point to point, yield SBN seri benchmark tenor 10 tahun telah turun hingga 87 bps, dan total foreign inflow ke pasar SBN dan pasar saham masing-masing mencapai Rp174,54 triliun dan Rp43,88 triliun. Dengan mempertahankan suku bunga acuan, BI menjaga nilai tukar Rupiah tetap stabil sekaligus menjaga daya tarik pasar keuangan dalam negeri sehingga arus masuk modal asing diperkirakan akan terus berlanjut.

Di sisi lain, BI tetap menunjukkan komitmennya untuk memberikan dukungan pada perekonomian dengan menurunkan Giro Wajib Minimum (GWM) Rupiah untuk Bank Umum Konvensional dan Bank Umum Syariah/Unit Usaha Syariah sebesar 50 bps sehingga masing-masing menjadi 5,5 persen dan 4,0 persen dengan GWM rerata masing-masing tetap sebesar 3,0 persen dan berlaku efektif pada 2 Januari 2020. Melalui kebijakan

Penanggung Jawab: Kepala Pusat Kebijakan Sektor

Keuangan

Penyusun: Kindy Rinaldy Syahrir, Alfan Mansur, Pipin

Prasetyono, Adya Asmara Muda, Nurul Fatimah, Indah Kurnia JE, Ari Nugroho

Tajuk: Kindy Rinaldy Syahrir

Sumber Data: Bloomberg, Reuters,

CNBC, The Street, Investing, WSJ, CNN Money, Channel News Asia, BBC, New York Times, BPS, Kontan,

Kompas, Media

Indonesia, Tempo, Antara News

Dokumen ini disusun hanya sebatas sebagai informasi. Semua hal yang relevan telah dipertimbangkan untuk memastikan informasi ini benar, tetapi tidak ada jaminan bahwa informasi tersebut akurat dan lengkap serta tidak ada kewajiban yang timbul terhadap kerugian yang terjadi atas tindakan yang dilakukan dengan mendasarkan pada laporan ini. Hak cipta Badan Kebijakan Fiskal, Kementerian Keuangan.

menutup

Spring Meeting

yang diselenggarakan

sepanjang minggu lalu. Para

pembuat kebijakan

menyampaikan pesan

mengenai kekhawatiran

yang bercampur dengan optimisme prospek ekonomi

ke depan. Para Menteri

Keuangan dunia mengakhiri pembicaraan di Washington

DC yang memadukan

kekhawatiran terhadap

keadaan ekonomi dunia yang bergerak melambat saat ini dengan keyakinan

akan segera pulih.

Pergeseran tren yang

menjauh dari pengetatan kebijakan moneter oleh

bank sentral, kebijakan

stimulus baru-baru ini di Tiongkok dan meredanya

ketegangan perdagangan

menjadi harapan bahwa perlambatan ekonomi akan berlangsung tidak terlalu lama meskipun tidak ada

yang memperkirakan

momentum booming baru.

Rally pasar saham yang kini

terjadi cukup mengundang optimisme tentang prospek pertumbuhan untuk berbalik"menguat." Direktur

Pelaksana IMF Christine

Lagarde tetap

memperingatkan dunia

berada pada "saat yang

Tajuk Minggu Ini:

Prospek Harga Minyak Pasca Keputusan OPEC+

Seperti yang sudah diperkirakan pelaku pasar, negara-negara OPEC dan sekutunya, termasuk Rusia, atau yang biasa disebut dengan OPEC+ memutuskan untuk melanjutkan kebijakan pemangkasan produksi pada tahun 2020. Yang sedikit mengejutkan adalah keputusan OPEC+ untuk meningkatkan pemotongan sebesar 500 ribu barel per hari (bph) menjadi 1,7 juta bph yang berlaku dari 1 Januari 2020 hingga akhir Maret 2020 mendatang, naik dari 1,2 juta bph yang telah disepakati sebelumnya pada pertemuan OPEC+ bulan Juli silam. Nominal pemangkasan produksi berpotensi melebar ke 2,1 juta bph karena Arab Saudi akan melanjutkan pemangkasan sukarela hingga 400 ribu bph. Sebagai catatan, OPEC telah menempuh kebijakan pemangkasan produksi sejak akhir tahun 2016 sebagai langkah untuk menyeimbangkan pasar minyak seiring kenaikan produksi shale oil di AS dan perlambatan permintaan minyak global.

Sinyal keputusan OPEC+ ini sebenarnya telah terlihat pada bulan November dimana laporan bulanan OPEC memperkirakan permintaan minyak global pada 2020 akan mencapai 100,88 juta bph atau naik 1,01 juta bph dari 99,8 juta bph pada tahun ini. Relatif stagnannya perkiraan permintaan minyak pada 2020 terutama dipengaruhi oleh rendahnya pertumbuhan ekonomi global yang oleh OPEC akan berada di level 3,0 persen. Keputusan OPEC+ tersebut juga merupakan respon dari perkiraan yang dibuat oleh International Energy Agency (IEA) bahwa pada tahun 2020 negara-negara non-OPEC akan meningkatkan produksinya hingga 2,3 juta barel per hari. Hal ini didukung oleh kenaikan produksi minyak AS yang saat ini berkisar di 13,0 juta bph atau secara rata-rata mencapai 12,29 juta bph pada 2019 dan diperkirakan meningkat ke 13,29 juta bph pada 2020 sekaligus akan menempatkan AS sebagai produsen minyak terbesar di dunia melampaui Rusia dan Arab Saudi.

Dalam jangka pendek, keputusan OPEC+ dapat dibaca sebagai upaya untuk memberikan dukungan terhadap kestabilan harga minyak dari tekanan surplus pasokan yang terlalu besar. Dengan permintaan yang tetap lemah, pemotongan produksi oleh OPEC+ dan disertai oleh pemotongan sukarela yang dilakukan Arab Saudi diharapkan mampu menahan pelemahan harga minyak lebih lanjut. Mayoritas pelaku pasar melihat bahwa OPEC+ secara tersirat menargetkan harga minyak acuan Brent untuk tetap berada diatas US$60 per barel setidaknya hingga akhir Q1 2020 dimana secara historis permintaan minyak melemah pada awal tahun. Dengan menetapkan floor harga minyak stabil di sekitar US$60 per barel, APEC+ juga mencegah AS mengambil keuntungan dari kenaikan harga minyak yang terlalu mengingat posisinya sebagai produsen terbesar di dunia.

Dari sisi lainnya, kebijakan OPEC+ yang dipimpin oleh Arab Saudi juga dapat dibaca sebagai bentuk dukungan terhadap penawaran perdana (IPO) Saudi Aramco di pasar saham Arab Saudi dengan melepas 1,5 persen total saham atau sebanyak 3,2 miliar lembar saham seharga 32 riyal per lembar atau setara US$8,53 dan meraup US$25,6 miliar. Catatan ini menempatkan IPO Saudi Aramco menjadi yang terbesar sepanjang sejarah sekaligus menggeser nilai IPO Alibaba di level US$25,0 miliar pada tahun 2014 ke posisi kedua. Pasca IPO, kapitalisasi pasar Saudi Aramco tercatat mencapai US$1,71 triliun sekaligus menempatkannya sebagai listed company dengan nilai kapitalisasi pasar terbesar di dunia.

Pengarah: Kepala Badan Kebijakan Fiskal

Penanggung Jawab: Kepala Pusat Kebijakan Sektor Keuangan

Penyusun: Ronald Yusuf, Pipin Prasetyono, Risyaf Fahreza , Nurul Fatimah, Indah Kurnia JE, Ari Nugroho, Zerah Aprial Pasimbong

Sumber Data: Bloomberg, Reuters, CNBC, The Street, Investing, WSJ, CNN Money, Channel News Asia, BBC, New York Times, BPS, Kontan, Kompas, Media Indonesia, Tempo, Antara News

Dokumen ini disusun hanya sebatas sebagai informasi. Semua hal yang relevan telah dipertimbangkan untuk memastikan informasi ini benar, tetapi tidak ada jaminan bahwa informasi tersebut akurat dan lengkap serta tidak ada kewajiban yang timbul terhadap kerugian yang terjadi atas tindakan yang dilakukan dengan mendasarkan pada laporan ini. Hak cipta Badan Kebijakan Fiskal, Kementerian Keuangan.

Gambar 14. Perkembangan Harga Minyak Brent Berjangka Acuan