!

" # " #

$ %

&

$ $

&

$

%

&

!"# "

$

!$ )

# )

$ " ) $

!" $ "

* * + , *

* - . ! /

* 0 1

* 2 ' 1

* 3 ' 4

* / !

*-* 1 5 *0

"% "

- * 6 ! *2

- * * 6 ! *2

- * - 6 ! */

$

- * 2 ' ' 6 ! *7

- * 3 & 6 !

6 ' -8

- - , 999999999999999999999999

--- --- * , 999999999999999999

--- --- --- ' . , 99999999999999 -0

- - 0 , 99999999999999999 -0

- 0 & 999999999999999999 -3

- 0 * & 99999999999 -3

- 0 - & 999999999 -4

- 0 0 9999999999 -7

- 0 0 *! 99999999 08

- 0 0 - " ! 99999 0*

- 0 0 0 " #$ 99999

0-- 0 0 2$ #$ 99999999 00

- 0 2 ! ,

$ % & " #9999999999999 02

- 0 2 * 02

- 0 2 -' % 0/

- 0 2 0%" ( 01

- 2) 9999999999999999999 07

$

- 2 - ' ' , 999 28

- 3 6 $ , 999999999999999 2*

- 3 * 6 $ , 999999999 2*

- 3 - ' 6 $ , 99999999 23

- 3 0 % $ 99999999999999999999 2/

- 3 2 6 $ 6 99999999999999999 2/

- 3 3 6 $ , 999999 24

- 3 / 6 $ , 9999999999 27

- 3 1 ! 6 $ , 9999999999 27

- 3 4 ' 6 $ , 99999 3*

- / 6 ,

! ' , %

& 9999999999999 32

& %! !"!$ " " ! & ! !"!$ "

0 * : 3/

0 * * 3/

0 * - : % 9 /8

0 * 0 . ' 6 9999999 /4

0 - ! /7

0 - * ; /7

0 - - ! % 18

0 - 0 . 9 1*

1-$

' $ !"!$ " " ! "

2 * & 9999999999999999999 10

2 * * 9 10

2 * - ' , 999999 99999999999 48

2 * 0 &

% 9999999999999 4*

2 * 0 * + &

, ' $ 9999999 40

2 * 2 &

99999999999999 41

2 * 2 *

, % 9999999999 41

2 * 2 - ' %

, % 99999 70

2 - 9999999999999999999999 7/

2 0 6 ,

! ' , %

& 9999999999999 74

' ! $ " " "

3 * ' 99999999999999999999 *88

3 - 999999999999999999999999 *8*

*80

$

!$

&

- * . 6 ! ! 99 *7

- - 6 ! 6 ' 9 -*

2 * , , , 99999999999999999 40

2 - , ' + 999999999999 42

2 0 , :$ 999999999999999 43

2 2 &

999999999999999 4/

2 3 ' , , * 999999 47

2 / ; 6 $

% 9999999999999999 7*

2 1 ,: ' ,

9999999999999

7-2 4 ,: <

99999999999999 72

2 7 , %

99999999999999 73

2 *8 &

$

2 ** & ,

)

#

&

* * ' 9999999999999999 **

- * 6 . ' 9 *2

- - ! : . 6 ! 9 *1

- 0 ! , 99999999999999 -3

- 2 ) 999999999999999 28

0 * , : 9999999

)

$

"

+ * , :$ -888 -8829999999999 *82

+ - , 6 $ % + + *83

+ 0 ,: ' <

Lampiran

Universitas Kristen Maranatha 104

Lampiran 1

Biaya Overhead Tahun 2000-2004

Jenis Produk Keterangan

Merah Hijau Celup Legenda GSP Biaya upah tak

langsung 26.245.565 26.523.605 27.823.705 15.344.165 50.314.918

Biaya insentif 5.445.000 5.519.365 6.355.225 2.029.595 9.615.300

Biaya THR 12.250.342 12.325.452 13.675.903 5.624.500 22.111.000

Biaya Listrik 15.225.835 15.411.025 17.245.980 6.395.105 29.250.125 Biaya pelumas dan

bahan bakar 2.525.000 2.612.000 3.825.000 1.134.255 6.121.255

Biaya pemeliharaan mesin

4.815.000 4.879.325 6.225.000 2.273.000 7.315.025 Biaya penyusutan

mesin 2.150.000 2.272.980 4.262.000 1.162.000 4.305.000

Biaya upah

borongan 8.695.231 8.787.945 9.857.025 4.227.098 16.915.150

Biaya bongkar muat

5.616.502 5.815.122 6.965.098 2.565.000 12.825.075

Biaya design 4.312.500 4.423.075 6.262.500 2.962.500 5.023.350

Biaya pemasaran 4.822.315 4.851.228 6.454.000 3.154.000 11.750.250

Biaya telepon 835.400 865.211 1.345.250 825.250 2.550.000

Biaya air 940.725 982.160 1.435.975 635.975 2.112.000

Biaya administrasi

dan umum 787.250 802.000 1.451.325 551.325 2.525.000

Biaya pemeliharaan gedung

2.472.000 2.526.929 3.827.917 1.627.917 5.725.125 Biaya penyusutan

gedung 1.250.321 1.427.237 2.600.255 800.255 4.215.000

Biaya pemeliharaan kendaraan

4.947.000 5.330.903 7.534.500 4.234.000 12.715.115 Biaya penyusutan

kendaraan 826.400 829.389 2.125.425 825.425 4.015.025

Biaya asuransi 6.145.000 6.234.107 7.595.452 3.095.452 15.695.000

Biaya iklan 2.173.262 2.276.718 4.750.000 1.050.000 6.250.000

Biaya pengujian teh

1.125.193 1.268.526 4.373.200 2.898.000 10.356.782

Biaya pengepakan 986.650 998.435 2.941.400 1.900.633 6.145.000

Lampiran

Universitas Kristen Maranatha 105

Lampiran 2

Pengelompokkan Biaya Aktivitas ke Dalam Cost Pool

Jenis Produk Biaya

Aktivitas Merah Hijau Celup Legenda GSP

TOTAL

Level Unit: Biaya upah tak langsung

Jumlah 43.940.907 44.368.422 47.845.833 22.998.260 82.041.218 241.203.640 Biaya Listrik 15.225.835 15.411.025 17.245.980 6.395.105 29.250.125

Jumlah 15.225.835 15.411.025 17.245.980 6.395.105 29.250.125 83.528.070 Biaya pelumas &

bahan bakar

Jumlah 9.490.000 9.764.305 14.312.000 4.569.255 17.741.280 55.876.840

Biaya Pengepakan 986.650 998.435 2.941.400 1.900.633 6.145.000

Jumlah 986.650 998.435 2.941.400 1.900.633 6.145.000 12.972.118 Level Batch:

Biaya upah borongan Biaya bongkar muat

8.695.231

Jumlah 14.311.733 14.603.067 16.822.123 6.792.098 29.740.225 82.269.246 Level Produk:

Biaya pengujian teh Biaya iklan

Jumlah 14.996.645 15.468.918 26.072.250 12.077.050 40.567.382 109.182.245

Level Fasilitas

Jumlah 3.722.321 3.954.166 6.428.172 2.428.172 9.940.125 26.472.956 Biaya pemeliharaan

Jumlah 5.773.400 6.160.292 9.659.925 5.059.425 16.730.140 43.383.182 Biaya Asuransi 6.145.000 6.234.107 7.595.452 3.095.452 15.695.000

Jumlah 6.145.000 6.234.107 7.595.452 3.095.452 15.695.000 38.765.011 Grand Total 114.592.491 116.962.737 148.932.135 65.315.450 247.850.495 693.653.308

Lampiran

Universitas Kristen Maranatha 106

Lampiran 3

Pembebanan BOP Ke Jenis Produk Berdasarkan ABC System Tahun 2000-2004

Jenis Produk Keterangan

Merah Hijau Celup Legenda GSP UNIT:

BOP berdasarkan JTKL: 42.022x920

42.022x924 42.022x1.200 42.022x550 42.022x1.800

BOP berdasarkan Kwh: 1.509x9.590

1.509x9.668 1.509x12.168 1.509x5.800 1.509x18.900

BOP berdasar jam mesin: 7.209x972

7.209x1.125 7.209x1400 7.209x600 7.209x2.150

BOP berdasar jumlah unit: 2.309x428

BOP berdasar jumlah unit: 35.158x428

Lampiran

Universitas Kristen Maranatha 107

FASILITAS:

BOP berdasar luas persegi: 8.415x455

8.415x457 8.415x575 8.415x270 8.415x875

BOP berdasar jumlah jam pemakaian:

19.205x299 19.205x317 19.205x400 19.205x180 19.205x610

BOP berdasar kapasitas normal:

14.712x415 14.712x420 14.712x540 14.712x250 14.712x825

3.828.825

5.742.295

6.105.480

3.845.655

6.087.985

6.179.040

4.838.625

7.682.000

7.944.480

2.272.050

3.456.900

3.678.000

7.363.125

11.715.050

12.137.400

6

* / %! )

% / $ 9 * ! ;7

$ ! ,+!

! / ( 1= $ 0;:4

9 / , * ! $ ! 1 ( $ ! ,+!

, F (

Bab I / Pendahuluan

Universitas Kristen Maranatha

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Dengan semakin pesatnya perkembangan sektor transportasi dan

telekomunikasi, semakin dekat terwujudnya ramalan kampung dunia (global village).

Produk dan jasa yang dihasilkan oleh perusahaan-perusahaan asing sampai ke

pelosok tanah air kita. Begitu pula produk-produk Indonesia dengan cepat dapat

memasuki pasar luar negeri. Perkembangan ini secara cepat mendorong

perusahaan-perusahaan di Indonesia ke dalam persaingan dengan perusahaan-perusahaan asing, yang telah

lebih lama dan berpengalaman dalam dunia bisnis.

Akan tetapi jika perusahaan-perusahaan di Indonesia tidak memperoleh

perlindungan yang memadai dari pemerintah, agak sulit bagi perusahaan tersebut

dalam jangka panjang memenangkan persaingan dengan perusahaan-perusahaan

asing, yang umumnya mampu menghasilkan produk dan jasa dengan efisiensi

produksi yang tinggi. Sebagai contoh, untuk memasuki bisnis ayam goreng di dalam

negeri saja, perusahaan Indonesia harus segera menghadapi pesaing perusahaan kelas

dunia seperti Mc. Donald, Kentucky Fried Chicken, Texas Fried Chicken dan

California Fried Chicken.

Ada dua strategi untuk menghadapi pesaing-pesaing kelas dunia dalam bisnis

Bab I / Pendahuluan

Universitas Kristen Maranatha

2

menghadapi persaingan dari luar negeri, (2) menjadikan perusahaan-perusahaan di

Indonesia memiliki daya saing tinggi jangka panjang di dalam menghadapi

persaingan global. Namun, strategi yang pertama bisa berakibat buruk. Hal ini

dikarenakan proteksi yang diberikan secara terus menerus akan membuat

perusahaan-perusahaan Indonesia tidak akan memiliki daya saing jangka panjang dalam

menghadapi pasar dunia. Oleh karena itu, strategi yang cocok adalah strategi yang

kedua, yaitu dengan meningkatkan daya saing jangka panjang perusahaan-perusahaan

Indonesia di dalam menghadapi pasar tingkat dunia. Hanya dengan membuat

perusahaan-perusahaan Indonesia fleksibel dalam memenuhi kebutuhan konsumen

mereka, menghasilkan produk dan jasa yang bermutu, serta cost-effective, maka

mereka akan memiliki kemampuan bertahan dalam menghadapi persaingan yang

bersifat global dan tajam. (International Journal Production Economics, 2004)

Saat ini agar perusahaan mampu bersaing di pasar dunia, perusahaan harus

bersaing di tiga aspek : fleksibilitas, biaya, dan mutu. Fleksibilitas merupakan

tuntutan pasar yang senantiasa menghendaki perusahaan mampu menghasilkan

produk dan jasa yang memenuhi kebutuhan konsumen yang selalu mengalami

perubahan. Fleksibilitas menuntut manajemen perusahaan secara terus menerus

melakukan perbaikan manfaat yang terkandung di dalam produk dan jasa bagi

konsumen. Kemampuan perusahaan dalam menyesuaikan secara cepat pada setiap

perubahan kebutuhan konsumen, menjadi kunci keberhasilan perusahaan tersebut

Bab I / Pendahuluan

Universitas Kristen Maranatha

3

Biaya merupakan faktor penting dalam menjamin kemenangan perusahaan

dalam persaingan di pasar. Perusahaan yang senantiasa berusaha menghilangkan

kegiatan-kegiatan yang tidak menambah nilai bagi konsumen yang akan

memenangkan persaingan jangka panjang di pasar. Karena itu, untuk menjadi

produsen yang mampu menghasilkan produk yang bermutu dengan harga yang

murah, maka manajemen memerlukan peta yang menggambarkan berbagai kegiatan

yang digunakan untuk menghasilkan produk dan jasa serta informasi sumber daya

yang dikorbankan untuk melaksanakan berbagai kegiatan tersebut. Dengan

pemahaman ini, maka manajemen akan dapat melakukan perbaikan secara terus

menerus pada kegiatan produksi dan penyerahan produk dan jasa kepada konsumen.

Di samping itu, manajemen juga memerlukan ukuran yang dapat digunakan

untuk menghitung sumber daya yang dikorbankan untuk pelaksanaan berbagai

kegiatan tersebut. Sistem akuntansi saat ini telah mampu menyediakan informasi

konsumsi sumber daya dalam berbagai kegiatan bisnis untuk melayani kebutuhan

konsumen. Dengan informasi akuntansi yang mampu mencerminkan berbagai

kegiatan produksi dan penyerahan produk dan jasa, manajemen akan berada dalam

posisi pengendali terhadap berbagai kegiatan perusahaannya, sehingga mampu

membawa perusahaan unggul dalam jangka panjang didalam persaingan.

Perkembangan teknologi informasi menjadikan konsumen mudah dalam

Bab I / Pendahuluan

Universitas Kristen Maranatha

4

memenuhi mutu yang dibutuhkan konsumen, yang mampu menjadi pemimpin dalam

persaingan di pasar.

Untuk mendapatkan informasi yang akurat dalam rangka menghasilkan

produk dan jasa yang memenuhi mutu yang dibutuhkan konsumen,, perusahaan dapat

menggunakan berbagai macam cara perhitungan kos produksi. Misalnya dengan

menggunakan process costing system, job order costing system atau menggunakan

activity based costing system.

Sistem Akuntansi tradisional telah membantu manajemen selama kurang lebih

70 tahun dalam perencanaan dan pengendalian kegiatan perusahaan. Sukses yang

dicapai oleh sistem akuntansi tradisional selama jangka waktu tersebut disebabkan

oleh kemampuan akuntansi dalam mencerminkan kegiatan pabrik pada masa itu.

Kondisi pabrik perusahaan-perusahaan yang bersaing di kelas dunia telah

mengalami perubahan drastis. Waktu untuk menyiapkan mesin dan peralatan

produksi (set up dan lead time) dapat dikurangi; banyak penggunaan equipment yang

dikendalikan dengan komputer (peningkatan komputerisasi dan otomatisasi);

karyawan dilatih untuk memproduksi produk dengan tingkat kerusakan sangat

minimum; persediaan produk dalam proses dihapus sama sekali dari pabrik; pemasok

dilatih untuk menyerahkan barang 100 % sesuai dengan spesifikasi dan waktu

kebutuhan pabrik.

Dengan perubahan yang drastis pada kegiatan perusahaan dalam produksi dan

pemasaran produk dan jasa, sistem akuntasi tradisional menjadi tidak lagi mampu

Bab I / Pendahuluan

Universitas Kristen Maranatha

5

Pendekatan baru dalam sistem akuntansi biaya untuk memenuhi tujuan

tersebut di atas disebut "activity-based cost system (ABC System)". Sistem ini

merupakan sistem akuntansi yang menitikberatkan pada aktivitas-aktivitas untuk

membuat produk.

Dalam ABC System, tarif dihitung untuk setiap aktivitas yang dinikmati setiap

produk atau jasa. Pembebanan tarif dilakukan dalam dua tahap yaitu (1) pembebanan

overhead ke cost pool (departemen), (2) pembebanan overhead dari setiap cost pool

ke produk.

ABC System menggunakan dua asumsi : (1) kegiatan menyebabkan timbulnya

biaya, (2) produk dan jasa atau konsumen yang menyebabkan timbulnya permintaan

terhadap kegiatan. Dengan demikian, hanya dengan pengelolaan yang baik dalam

kegiatan menghasilkan produk dan jasa, manajemen akan mampu membawa

perusahaan unggul dalam jangka panjang di persaingan.

Perusahaan manufaktur merupakan industri dengan persaingan yang cukup

kompetitif, dengan memproduksi berbagai macam produk yang bervariatif dan

memerlukan sumber daya tidak langsung dalam jumlah besar dalam proses

produksinya. Dalam perusahaan manufaktur, kos produk tidak hanya mencakup biaya

produksi, namun mencakup seluruh biaya (full cost concept) yang mencakup biaya

desain, biaya pengembangan, biaya produksi, biaya pemasaran, biaya distribusi dan

biaya layanan customer.

Dengan ABC System, pengelolaan bisnis dalam perusahaan manufaktur diubah

Bab I / Pendahuluan

Universitas Kristen Maranatha

6

menyebabkan perubahan yang radikal, antara lain: (1) personel mengubah orientasi

pengelolaannya yang semula tertuju ke pencapaian tujuan fungsinya berubah kepada

pemuasan kebutuhan customer, (2) improvement berkelanjutan terhadap aktivitas

menjadi motivasi personel dalam mengelola bisnis. Oleh karena itu perusahaan

manufaktur perlu menerapkan ABC System, agar perusahaan mudah dalam

menghasilkan informasi biaya produk dan jasa.

Berdasarkan uraian diatas, maka penulis merasa tertarik untuk melakukan

penelitian pada sebuah perusahaan dengan judul Activity-based Cost System sebagai

Alat Bantu Untuk Meningkatkan Keakuratan Pembebanan Biaya Dalam Perhitungan Harga Pokok Produk (Studi Kasus pada PT. Gopek Cipta Utama – Slawi Kabupaten Tegal)

1.2 Identifikasi Masalah

Semakin tepat perusahaan menghitung harga pokok produksi, maka manajemen akan

semakin tepat dalam menentukan harga jual. Namun seringkali terdapat kendala

dalam perhitungan harga pokok produksi, diantaranya data untuk diolah di bagian

akuntansi ternyata kurang. Dikarenakan pentingnya ketepatan dalam menghitung

harga pokok produksi dan kesulitan yang timbul untuk menghitung harga pokok

produksi secara tepat maka penulis tertarik untuk membahas masalah-masalah:

1) Bagaimana perhitungan harga pokok produk pada PT. Gopek Cipta Utama?

Bab I / Pendahuluan

Universitas Kristen Maranatha

7

1.3 Tujuan Penelitian

Sesuai dengan identifikasi masalah di atas, maka tujuan dilakukannya

penelitian ini adalah untuk :

1) Untuk mengetahui cara perhitungan harga pokok produk pada PT. Gopek Cipta

Utama.

2) Untuk mengetahui penerapan sistem Activity-based Cost pada PT. Gopek Cipta

Utama.

1.4 Kegunaan Penelitian

Penulis berharap agar hasil-hasil penelitian ini dapat berguna bagi :

1. Bagi Perusahaan.

Diharapkan penulis dapat memberikan informasi, masukan, dan

pemikiran-pemikiran yang baru yang dapat dikembangkan lebih lanjut untuk perbaikan

perusahaan ke arah yang lebih baik lagi, terutama dalam melakukan

efektivitas perhitungan harga pokok produk., sehingga dapat membantu pihak

manajemen dalam pengambilan keputusan

2. Universitas Kristen Maranatha

Sebagai referensi, sebagai bahan pembanding maupun penelitian lebih lanjut,

serta menambah pengetahuan dan pemahaman mengenai perhitungan harga

Bab I / Pendahuluan

Universitas Kristen Maranatha

8 3. Bagi Penulis sendiri.

Hasil penelitian ini, diharapkan dapat menjadi bahan perbandingan antara

teori yang telah penulis dapatkan selama kuliah dengan kenyataan yang terjadi

di perusahaan sehingga dapat menambah pengetahuan dan wawasan berpikir

penulis serta dapat melatih kemampuan kreatifitas penulis dalam menuangkan

pemikiran-pemikirannya dengan menyingkap dunia nyata yang lebih luas dari

dunia perkuliahan yang dijalani penulis selama ini.

4. Pembaca

Menambah pengetahuan dan wawasan para pembaca terutama tentang

perhitungan harga pokok produk dengan system Activity Based Costing, dan

memberikan gambaran mengenai penerapan system Activity Based Costing.

5. Bagi Pihak Lain.

Karya ilmiah ini diharapkan dapat menambah wawasan pengetahuan terapan,

khususnya dalam penerapan Activity-based Cost System untuk meningkatkan

keakuratan pengalokasian biaya dalam perhitungan harga pokok produk.

Selain itu, hasil penelitian juga diharapkan dapat menjadi bahan referensi

untuk penelitian selanjutnya.

.

1.5 Kerangka Pemikiran

Pada tahun 1980-an dan 1990-an, banyak ditemukan bahwa praktik-praktik

akuntansi manajemen tradisional sudah tidak mampu lagi melayani kebutuhan

Bab I / Pendahuluan

Universitas Kristen Maranatha

9

ada sudah usang dan tidak berguna. Dibutuhkan kalkulasi biaya produk yang lebih

akurat, lebih berguna, dan yang menjelaskan secara rinci penggunaan masukan, untuk

memungkinkan manajer meningkatkan kualitas, produktivitas, dan mengurangi biaya.

Sebagai tanggapan terhadap kelemahan sistem akuntansi manajemen tradisional,

berbagai usaha dilakukan untuk mengembangkan sistem akuntansi manajemen yang

baru-yang dapat memenuhi kebutuhan lingkungan ekonomi dewasa ini.

Pada perkembangan sistem akuntansi manajemen, sumber daya yang

dikonsumsi untuk membuat produk diukur dan dibebankan pada produk untuk tujuan

perhitungan objek biaya (cost object).

Pendekatan baru dalam sistem akuntansi biaya untuk memenuhi tujuan

tersebut atas disebut "activity-based cost system (ABC System)". Aktivitas diyakini

sebagai penyebab timbulnya biaya, maka aktivitas dijadikan sebagai cost object yang

penting untuk menyediakan informasi Activity Based Costing bagi pengambilan

keputusan. Sehingga informasi tersebut memampukan pengambilan keputusan dalam

pengelolaan aktivitas.

Activity based costing pada dasarnya merupakan metode penentuan harga

pokok produk (product costing) yang ditujukan untuk menyajikan informasi harga

pokok produk secara cermat (accurate) bagi kepentingan manajemen, dengan

mengukur secara cermat konsumsi sumber daya dalam setiap aktivitas yang

digunakan untuk menghasilkan produk. Jika full costing dan variable costing

menitikberatkan penentuan harga pokok produk hanya padda fase produksi saja,

Bab I / Pendahuluan

Universitas Kristen Maranatha

10

fase pembuatan produk, sejak fase desain dan pengembangan produk kepada

konsumen.

Pada tahap perkembangan selanjutnya, Activity Based Costing tidak lagi

difokuskan dalam perhitungan biaya produk secara akurat, namun dimanfaatkan

untuk menghasilkan informasi tentang aktivitas untuk pengurangan biaya melalui

pemberdayaan personel dalam pengelolaan terhadap aktivitas yang menjadi penyebab

timbulnya biaya. Istilah Activity Based Costing yang lebih mencerminkan sistem

informasi untuk penentuan biaya produk diubah menjadi Activity-based Cost System

yang lebih mencerminkan sistem informasi akuntansi manajemen untuk pengurangan

biaya dan penentuan biaya produk/ jasa secara akurat. Menurut Mulyadi (2003: 53)

Activity-based Cost System adalah:

“Activity-based Cost System adalah sistem informasi biaya berbasis aktivitas yang didesain untuk memotivasi personel dalam melakukan pengurangan biaya dalam jangka panjang melalui pengelolaan aktivitas.

Activity-based Cost System didesain dengan keyakinan dasar bahwa biaya hanya dapat dikurangi secara signifikan melalui pengelolaan terhadap penyebab timbulnya biaya, yaitu aktivitas.”

Jadi, dengan keadaan ekonomi yang buruk, dimana perusahaan tidak lagi

dengan mudah dapat menghasilkan kekayaan, laba hanya dapat dihasilkan melalui

manajemen yang cerdas atas seluruh sumber daya perusahaan. Manajemen yang

cerdas, tercermin dalam perencanaan yang baik dan adanya ketersediaan informasi

yang baik pula. Agar dapat merencanakan dengan baik pemanfaatan sumber daya

Bab I / Pendahuluan

Universitas Kristen Maranatha

11

sistem informasi yang mengungkapkan secara jelas dan cepat mengenai fakta yang

berkaitan dengan aktivitas, yaitu Activity-based Cost System..

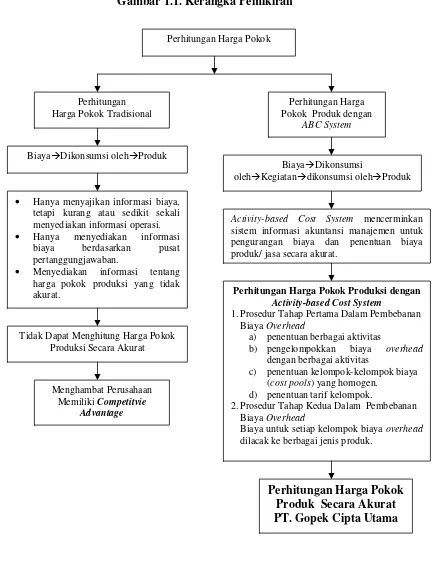

Gambar 1.1. Kerangka Pemikiran

Perhitungan Harga Pokok

Perhitungan Harga Pokok Tradisional

• Hanya menyajikan informasi biaya, tetapi kurang atau sedikit sekali menyediakan informasi operasi.

• Hanya menyediakan informasi

biaya berdasarkan pusat

pertanggungjawaban.

• Menyediakan informasi tentang harga pokok produksi yang tidak akurat.

Tidak Dapat Menghitung Harga Pokok Produksi Secara Akurat

Menghambat Perusahaan Memiliki Competitvie

Advantage

Perhitungan Harga Pokok Produk dengan

ABC System

Biaya Dikonsumsi oleh Produk

Activity-based Cost System mencerminkan

sistem informasi akuntansi manajemen untuk pengurangan biaya dan penentuan biaya produk/ jasa secara akurat.

Perhitungan Harga Pokok Produksi dengan

Activity-based Cost System

1.Prosedur Tahap Pertama Dalam Pembebanan Biaya Overhead

a) penentuan berbagai aktivitas

b) pengelompokkan biaya overhead dengan berbagai aktivitas

c) penentuan kelompok-kelompok biaya (cost pools) yang homogen.

d) penentuan tarif kelompok.

2.Prosedur Tahap Kedua Dalam Pembebanan Biaya Overhead

Biaya untuk setiap kelompok biaya overhead dilacak ke berbagai jenis produk.

Perhitungan Harga Pokok Produk Secara Akurat PT. Gopek Cipta Utama

Biaya Dikonsumsi

Bab I / Pendahuluan

Universitas Kristen Maranatha

12

1.6 Metode Penelitian

Metode penelitian yang digunakan adalah metode deskriptif analisis yang

bertujuan untuk menggambarkan objek penelitian sebenarnya dengan cara penelitian

lapangan (field research) dan penelitian kepustakaan (library research) guna

mengumpulkan data yang relevan dan tersedia, yang kemudian disusun, diolah dan

dipelajari serta dianalisis lebih lanjut.

1. Penelitian Lapangan (Field Research).

Adalah penelitian yang dilakukan dengan meneliti langsung ke perusahaan

pilihan sebagai objek penelitian, dengan cara sebagai berikut:

a. Mengajukan kuesioner, yaitu memberikan daftar pertanyaan yang telah

disusun terlebih dahulu.

b. Melakukan wawancara langsung dengan pimpinan perushaan atau staff

perusahaan yang diberi wewenang dan dapat memberikan keterangan

sehubungan dengan data yang diperlukan guna penyusunan skripsi.

c. Melakukan observasi, yaitu melakukan pengamatan secara langsung

pada kegiatan perusahaan yang berhubungan dengan masalah yang

diteliti.

d. Melakukan pengumpulan data tertulis yang berupa dokumen-dokumen

perusahaan yang diperlukan.

2. Penelitian Kepustakaan (Library Research).

Studi kepustakaan bertujuan untuk memperoleh data sekunder yang berkaitan

Bab I / Pendahuluan

Universitas Kristen Maranatha

13

berbagai literature, diktat, dan buku-buku. Informasi ini akan dijadikan

landasan pemikiran teoritis untuk pembahasan masalah dan menganalisis data

yang diperoleh dari lapangan.

1.7 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di PT. Gopek Cipta Utama Jl. Peirre Tendean No. 5

Slawi Kabupaten Tegal Jawa Tengah. Penyelesaian skripsi kurang lebih selama

empat bulan dengan perincian sebagai berikut:

Keterangan Aug September Oktober November Dec

Minggu ke- 4 5 1 2 3 4 1 2 3 4 1 2 3 4 5 1 2

Bimbingan Awal

(Penentuan judul, pengarahan konsep skripsi dll)

Membuat Rancangan Skripsi

Kunjungan pertama ke perusahaan

Membuat BAB I-III

Bimbingan BAB I-III

Kunjungan kedua ke perusahaan

Membuat BAB IV-V

Bimbingan BAB IV-V

Bab V / Kesimpulan dan Saran

Universitas Kristen Maranatha 99

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan terhadap perhitungan harga pokok

produksi kelima produk (Teh Wangi Gopek Biasa Bungkus Merah, Teh Wangi

Gopek Super Bungkus Hijau, Teh Wangi Gopek Super Celup, Teh Wangi Gopek

Super Legenda Seduh, Teh Wangi Gopek Super Seperempat Kilogram), maka

kesimpulan yang dapat diambil adalah sebagai berikut:

1. Perhitungan harga pokok produk yang selama ini dilakukan oleh PT. Gopek Cipta

Utama menggunakan sistem akuntansi biaya konvensional yang cukup memadai.

Hal tersebut dapat terlihat sebagai berikut:

a) Adanya pembebanan biaya bahan baku produk yang dihasilkan perusahaan

berbeda antara satu dengan yang lainnya, tergantung dari jumlah yang

dikonsumsi oleh masing-masing produk.

b) Adanya pembebanan biaya tenaga kerja langsung yang berbeda. Perbedaan

tersebut dikarenakan jumlah tenaga kerja dan jumlah produk yang dihasilkan

berbeda antara jenis produk yang satu dengan yang lain.

c) Biaya overhead yang telah dikumpulkan pada pusat biaya kemudian

dialokasikan pada masing-masing produk dengan menggunakan pemicu biaya

(cost driver). Dasar yang pembebanan yang digunakan adalah volume based

related seperti jam kerja langsung, jam mesin, unit produksi, biaya tenaga

Bab V / Kesimpulan dan Saran

Universitas Kristen Maranatha 100

d) Perhitungan harga pokok produksi untuk setiap produknya dilakukan dengan

cara membagi antara total biaya produksi dengan jumlah pak teh yang

diproduksi rata-rata tahun 2000-2004 pada PT. Gopek Cipta Utama.

Berdasarkan perhitungan tersebut menunjukkan bahwa perhitungan harga

pokok produk dengan menggunakan sistem biaya konvensional sudah cukup

memadai dengan hasil yang diperoleh untuk harga pokok produk pada

jenis-jenis teh sebagai berikut:

1. Teh Wangi Gopek Biasa Bungkus Merah sebesar Rp. 1.736

2. Teh Wangi Gopek Super Bungkus Hijau sebesar Rp. 1.910

3. Teh Wangi Gopek Super Celup sebesar Rp. 3.216

4. Teh Wangi Gopek Super Legenda Seduh sebesar Rp. 1.896

5. Teh Wangi Gopek Super Seperempat Kilogram sebesar Rp. 7.909

2. Perhitungan harga pokok produksi dengan menggunakan Activity-based Cost

System pada dasarnya sama dengan sistem biaya konvensional. Perbedaannya

terletak pada pembebanan biaya overhead, sehingga hasil yang diperoleh dengan

menggunakan Activity-based Cost System menjadi akurat dan teliti mengenai

informasi harga pokok produksi. Prosedur yang digunakan dalam melakukan

perhitungan dengan Activity-based Cost System yang memadai adalah sebagai

berikut:

a. Prosedur tahap pertama

1) Menentukan aktivitas yang terjadi dalam proses produksi.

Bab V / Kesimpulan dan Saran

Universitas Kristen Maranatha 101

3) Menentukan kelompok-kelompok biaya (cost pools) yang homogen

4) Menghitung tarif (overhead) kelompok atau pool rate.

b. Prosedur tahap keduadalam pembebanan biaya overhead

Menghitung biaya overhead yang dibebankan pada produk dengan

mengalikan antara tarif kelompok dengan unit cost driver yang digunakan.

Berdasarkan perhitungan yang telah dilakukan, maka perhitungan harga

pokok dengan menggunakan Activity-based Cost System telah memadai. Hasil

yang diperoleh dengan Activity-based Cost System adalah:

1. Teh Wangi Gopek Biasa Bungkus Merah sebesar Rp. 1.715

2. Teh Wangi Gopek Super Bungkus Hijau sebesar Rp. 1.883

3. Teh Wangi Gopek Super Celup sebesar Rp. 3.164

4. Teh Wangi Gopek Super Legenda Seduh sebesar Rp. 1.887

5. Teh Wangi Gopek Super Seperempat Kilogram sebesar Rp. 7.624

Hasil perhitungan harga pokok produksi yang diperoleh dari Activit-ybased

Cost System, terlihat pada pola konsumsi sumber daya setiap produk yang

berbeda. Hal tersebut dapat dikaji pada jam kerja masing-masing mesin yang

dipergunakan dalam memproduksi beberapa macam teholeh PT. Gopek Cipta

Utama berbeda-beda.

5.2 Saran

Berdasarkan simpulan diatas, penulis memberikan saran kepada PT. Gopek

Bab V / Kesimpulan dan Saran

Universitas Kristen Maranatha 102

pembebanan biaya overhead yang lebih tepat dan akurat. Pembebanan overhead yang

akurat akan mempengaruhi perhitungan harga pokok produk, sehingga ketepatan

informasi yang disajikan akan sangat membantu manajemen dalam pengambilan

keputusan. Saran tersebut antara lain:

1. Pengalokasian biaya overhead dengan menggunakan pendekatan Activity-based

Cost System sebaiknya dilakukan perusahaan, karena memberikan informasi yang

lebih akurat mengenai perhitungan biaya produksi.

2. Disarankan agar PT. Gopek Cipta Utama menggunakan Activity-based Cost

System dalam melakukan perhitungan harga pokok produk. Hal ini dilakukan agar

PT. Gopek Cipta Utama dapat menghasilkan perhitungan harga pokok produk

yang lebih akurat dan teliti sehingga perusahaan dapat menawarkan harga yang

kompetitif dengan perusahaan yang lain.

3. Apabila PT. Gopek Cipta Utama nantinya akan menerapkan Activity-based Cost

System, maka PT. Gopek Cipta Utama harus melakukan pelatihan-pelatihan

khusus kepada seluruh karyawan terlebih dahulu. Hal ini dilakukan agar seluruh

karyawan PT. Gopek Cipta Utama memiliki pemahaman yang cukup tentang

Activity-based Cost System dalam menerapkan Activity-based Cost System dalam

perusahaan.

4. Penerapan Activity-based Cost System ini sangat membutuhkan dukungan dari

semua pihak terutama dari top manager dan pemilik perusahaan, misalnya dengan

melakukan sosialisasi sistem baru di perusahaan, dengan tujuan semua pihak yang

Universitas Kristen Maranatha 103

DAFTAR PUSTAKA

Garrison, Ray H., dan Eric W, Noreen. 2003. Managerial Accounting Concepts for Planning Control and Decision Making, 10th edition, USA: McGraw Hill, Inc.

Hammer, L. Hilton, William K. Carter., dan Milton F. Usry. 2002. Cost Accounting, 13th edition. Cincinnati, Ohio: Dame, a division of Thomson Learning.

Hansen, Don R., dan Maryanne M. Mowen. 2005. Management Accounting. Cincinnati, Ohio: South-Western Publishing Co.

Horngren, Charles T., George Foster., dan Srikant M, Datar. 2003. Cost Accounting A Managerial Emphasis, 11th edition: Upper Saddle River, New Jersey: Prentice Hall International, Inc.

2005. Akuntansi Biaya: Penekanan Manajerial, terj. Desi Adhariani, Jakarta: PT. INDEKS Kelompok GRAMEDIA.

Mulyadi. 2001. Akuntansi Biaya, Yogyakarta: Aditya Media.

2001. Akuntansi Manajemen : Konsep, Manfaat dan Rekayasa, Yogyakarta: Bagian Penerbitan STIE YKPN.

2003. Activity-Based Cost System: Sistem Informasi Biaya untuk

Pengurangan Biaya,Yogyakarta: UPP AMP YKPN.

Supriyono, R. A. 1992. Akuntansi Biaya, Edisi Kedua – Perencanaan dan

Pengendalian Biaya serta Pembuatan Keputusan, Yogyakarta: BPFE.