SKRIPSI

Diajukan Oleh :

DESARI NATALIA SIMANJ UNTAK 1013010176

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan Dalam Memper oleh Gelar Sar jana Ekonomi dan Bisnis

Pr ogr am Studi Akuntansi

Diajukan Oleh :

DESARI NATALIA SIMANJ UNTAK 1013010176

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

INDONESIA (BEI) PERIODE 2009-2011

Yang diajukan

Desar i Natalia Simanjuntak 1013010176

Disetujui untuk ujian skr ipsi oleh : Pembimbing Utama

Dr a. Ec. Dyah Ratnawati, MM. Tanggal :………..

NIP : 19670213 199103 2001

Mengetahui

Wakil Dekan I Fakultas Ekonomi dan Bisnis

TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2009-2011 Disusun Oleh :

DESARI NATALIA SIMANJ UNTAK 1013010176/ FEB/ EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional ”Veteran” Jawa Timur

Pada tanggal 28 Maret 2014

Pembimbing : Tim Penguji : Pembimbing Utama Ketua

Dra. Ec. Dyah Ratnawati, MM Drs. Ec. Muslimin, M.Si NIP. 19670213 199103 2001

Sekretaris

Dra.Ec. Dyah Ratnawati, MM

Anggota

Dr s. Ec. R. Sjarief Hidajat, M.Si

Mengetahui,

Dekan Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran”

Jawa Timur

KATA PENGANTAR

Segala puji syukur penulis panjatkan kepada Yesus Kristus atas segala

kasih dan karunia-Nya, sehingga akhirnya penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Faktor Fundamental Ter hadap Risiko Sistematis

(Beta Saham) pada Indeks LQ45 yang Ter daftar di Bur sa Efek Indonesia (BEI) Periode 2009-2011”, sebagai salahsatu syarat untuk menyelesaikan studi pendidikan strata satu.

Penulis menyadari banyak hambatan yang ada, untuk itu penulis mengucapkan terima kasih terhadap semua pihak yang telah membantu, mengarahkan, motivasi

dan motivasi sehingga skripsi dapat diselesaikan. Oleh karena itu, penulis mengucapkan terimakasih dengan sepenuh hati kepada:

1. Dr. Dhani Ichsanudin Nur, SE, MM., selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Dr. Hero Priono, M.Si, Ak., selaku Ketua Program Studi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Dra. Ec. Dyah Ratnawati, MM., selaku dosen pembimbing yang telah

banyak memberikan bimbingan, masukan, arahan dan motivasi demi

terwujudnya skripsi ini.

4. Terima kasih yang paling utama penulis haturkan kepada kedua orang tua

tercinta saya Edward Simanjuntak dan Rosbinawati Lumbangaol, dan

pengorbanan dan dukungannya yang tiada tara, juga kepada seluruh keluarga yang mendukung serta mendoakan kesuksesan penulis.

5. Sahabat terbaik penghuni kos 52 Sari Rahayu, Pipit, Silvi Amalia,

Steffany Yuadita, Esti Agustiyani, Leny Rembuyuk, terima kasih telah memberikan masukan kepada penulis dalam menyelesaikan penelitian ini,

dan terima kasih atas segala kebersamaan kita selama ini baik senang maupun susah.

6. Sahabat karib saya Mikha Panggabean, Novelia Simanjuntak, Devi

Fiviliana, Fitri Siburian, Grespi Adelina Tambunan, Kelara Ginting, Kaori Panggabean, Anindita Putri, Dian Arizta dan sepupu Dela Agustina.

7. Sahabat seperjuangan Program Studi Akuntansi Rita Marliesa, Astrid,

Ichda Emma, Avie, teman-teman Akuntansi 2010, teman-teman KOPMA

GWK yang tidak dapat disebutkan satu per satu, ibu kos dan bapak kos terima kasih atas dukungan dan semangat kalian.

Penulis menyadari dan seteguh hati bahwa penyelesaian skripsi ini masih

jauh dari kata sempurna karena keterbatasan kemampuan, pengetahuan, wawasan, dan pengalaman. Untuk itu penulis sangat mengharap kritik demi kesempurnaan

yang akan datang.

Surabaya, Maret 2014

KATA PENGANTAR ... i

DAFTAR ISI ... .... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... .... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... .... x

BAB I PENDAHULUAN 1.1. Latar Belakang ... .... 1

1.2. Rumusan Masalah ... 9

1.3. Tujuan Penelitian ... .... 9

1.4. Manfaat Penelitian ... .... 10

BAB II TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... .... 11

2.2. Landasan Teori ... .... 14

2.2.1. Pengertian Investasi.. ... .... 14

2.2.2. Pengertian Resiko Investasi ... .... 16

2.2.2.1 Hubungan antara Resiko dengan Keuntungan yang Diharapkan ... … 19

2.2.4. Rasio-Rasio yang Digunakan dalam Analisis Beta Saham. . . 31

2.2.4.1. Financial Risk ... ……32

2.2.4.2. Operating Risk.. ... … ...33

2.2.4.3. Profitabilitas ... ……35

2.2.5. Hubungan antara beta saham dalam Risiko Operasional dan Risiko Keuangan ... … 36

2.3. Kerangka Pikir Penelitian ... .. …37

2.4. Perumusan Hipotesis ... .. ... 41

BAB III METODOLOGI PENELITIAN 3.1. Defenisi Operasional dan Pengukuran Variabel ... .... ...43

3.1.1. Variabel Terikat (Variabel Dependen) ... .... ...43

3.1.2. Variabel Bebas Variabel Independen) ... ……45

3.2. Teknik Pengumpulan Sampel ... .... ...48

3.2.1. Populasi ... .... ...48

3.2.2. Sampel ... .... ...50

3.3. Teknik Pengumpulan Data ... .... ...51

3.3.1. Jenis Data ... .... ...51

3.3.2. Sumber Data... .... ...52

3.4.1.2. Autokorelasi .. ... .... ...56

3.4.1.3. Multikolinieritas ... .... ...57

3.4.1.4. Heteroskedastisitas ... .... ...58

3.4.2. Analisis Regresi ... .... …60

3.4.3. Analisis Koefisien Determinasi (R2) ... .... …62

3.4.4. Pengujian Hipotesis ... .... …63

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... .... …66

4.1.1. Sejarah Singkat LQ45... .... …67

4.1.2. Deskripsi Hasil Penelitian... .... …68

4.2. Analisis Data dan Uji Hipotesis ... .... ...74

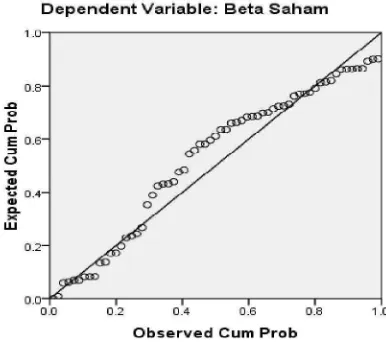

4.2.1. Uji Normalitas ... .... …74

4.2.2. Uji Asumsi Klasik ... .... …76

4.2.3. Pengujian Hipotesis ... .... … 81

4.3. Pembahasan ... .... … 87

4.3.1. Pengaruh Asset Growth Terhadap Beta Saham ... ... ….88

4.3.2. Pengaruh Debt to Equity Ratio Terhadap Beta Saham... .... ...88

4.3.3. Pengaruh Net Profit Margin Terhadap Beta Saham... .... ...89

5.3. Saran ... .... 92 5.4. Implikasi Kebijakan ... .... 92

DAFTAR PUSTAKA

x

INDONESIA (BEI) PERIODE 2009-2011

Oleh:

Desar i Natalia Simanjuntak 1013010176/FEB/EA

ABSTRAKSI

Dalam menanamkan modal, terdapat risiko yang harus diperhatikan para investor dan perlu mempertimbangkan informasi- informasi yang ada untuk dianalisis. Skripsi ini berfokus pada risiko sistematis dan analisis faktor fundamental. Dimana risiko sistematis dapat diukur dengan menggunakan Beta.

Pada penelitian ini menggunakan data sekunder dengan sampel 21 perusahaan yang dipilih berdasarkan purposive sampling. Variabel yang mewakili faktor fundamental merupakan variabel asset growth, debt to equity ratio, net profit margin dan firm size sebagai alat untuk melakukan analisis pengaruh terhadap Beta saham. Untuk menguji pengaruh tersebut digunakan metode regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa faktor fundamental asset growth, debt to equity ratio, net profit margin dan firm size secara simultan maupun parsial tidak berpengaruh terhadap risiko sistematis (Beta). Berdasarkan pengujian koefisien determinasi menunjukkan variabel bebas dengan nilai determinasi Adjusted R2diperoleh 0,054% atau variabel asset growth, debt to equity ratio, net profit margin dan firm size hanya mampu menjelaskan 5,4% variabel Y(Beta Saham). Sedangkan sisanya 94,6 persen Beta saham dapat dijelaskan oleh variabel lain atau faktor-faktor lain yang belum dimasukkan dalam penelitian ini.

1.1. Latar Belakang

Pada era sekarang ini para pemilik modal dapat memilih berbagai

alternatif untuk menginvestasikan modalnya. Salah satunya adalah di pasar modal. Pasar modal mempunyai peranan sangat penting dalam

perekonomian, hal ini dikarenakan pasar modal menjalankan fungsi ekonomi sekaligus fungsi keuangan. Perkembangan pasar modal juga menjadi indikator sumber dan salah satu alternatif pendanaan selain bank. Maraknya

investasi di pasar modal mengakibatkan meningkatnya jumlah investor yang beralih dari sektor perbankan ke dalam sektor pasar modal. Keunggulan pasar

modal dari pada bank adalah tidak perlu menyediakan angunan seperti yang diisyaratkan oleh bank, melainkan perusahaan harus menunjukkan prospek yang baik, surat berharga perusahaan akan laku terjual di pasar modal.

Salah satu tujuan investasi adalah untuk mendapatkan kehidupan yang layak di masa yang akan datang. Seseorang akan berpikir meningkatkan

taraf hidupnya dari waktu ke waktu atau setidaknya berusaha mempertahankan tingkat pendapatan yang ada sekarang agar tidak berkurang di masa yang akan datang (Tandelilin, 2010:8). Di dalam melakukan

Sumber informasi yang digunakan dalam investasi adalah laporan keuangan. Publikasi laporan keuangan perusahaan adalah hal yang

ditunggu-tunggu oleh para investor karena dengan laporan keuangan maka dapat diketahui perkembangan perusahaan dan dapat digunakan sebagai pertimbangan untuk melakukan investasi. Dengan memanfaatkan laporan

keuangan perusahaan, investor diharapkan dapat menganalisis kemampuan perusahaan dalam memberikan keuntungan, karena investor selalu waspada

terhadap kemungkinan yang dapat mempengaruhi harga saham di pasar modal yang dapat mengurangi keuntungan investor.

Informasi yang biasa digunakan oleh para investor dikelompokkan

dalam dua hal yaitu informasi fundamental dan informasi yang bersifat teknikal. Informasi teknikal mengamati pembentukan grafik harga dengan

berbagai varian yang mungkin terjadi dibandingkan dengan perilaku harga sebelumnya. Informasi fundamental adalah informasi yang berhubungan dengan kondisi perusahaan yang umumnya ditunjukkan dalam laporan

keuangan yang merupakan salah satu ukuran kinerja perusahaan. Informasi fundamental sering digunakan untuk memprediksi harga saham. Informasi

fundamental melihat kondisi ekonomi baik mikro perusahaan maupun makro suatu negara dan global.

Harga saham merupakan indikator untuk mengukur keberhasilan pengelolaan perusahaan, dimana kekuatan pasar di bursa saham ditunjukkan dengan adanya transaksi jual beli saham perusahaan tersebut di pasar modal.

terhadap prestasi perusahaan dalam mengendalikan keuntungan. Pemegang saham yang merasa tidak puas terhadap kinerja manajemen perusahaan dalam

meningkatkan keuntungan dapat menjual sahamnya dan menginvestasikan dananya untuk perusahaan lain. Jika hal ini dilakukan para pemegang saham maka kekuatan pasar untuk menurunkan harga saham perusahaan.

Dengan mengetahui faktor-faktor fundamental yang dapat mempengaruhi harga saham perusahaan, analisis fundamental juga sering

disebut analisis perusahaan karena dapat menggunakan data laporan keuangan dalam menghitung nilai intrinsik perusahaan. Salah satu teknik dalam analisa laporan keuangan adalah analisis rasio keuangan.

Faktor fundamental dapat dilihat dari beberapa rasio diantaranya

finansial risk, operating risk dan profitabilitas. Finansial risk menunjukkan

adanya pinjaman modal dalam menjalankan perusahaan dan operating

berkaitan dengan aktivitas operasional perusahaan yang mempengaruhi

tingkat variabilitas pendapatan atau resiko sedangkan profitabilitas menunjukkan kemampuan perusahaan dalam memperoleh laba. Finansial risk, operating risk dan profitabilitas dalam penelitian ini yang menggunakan

rasio asset grotwh, debt to equity ratio (DER), net profitmargin (NPM) dan

firm size. Rasio keuangan dapat menggambarkan kinerja keuangan dan dapat

menjelaskan beberapa kekuatan dan kelemahan keuangan perusahaan.

diketahui, atau kemungkinan terjadinya satu peristiwa di antara kejadian seluruhnya yang mungkin terjadi (Riyanto, 1995). Risiko investasi pada

umumnya dihubungkan dengan kemungkinan dari return investasi yang sesungguhnya, yang menyimpang dari retun yang diharapkan. Jika resiko tinggi, investor mengharapakan return yang lebih tinggi. Namun investor

akan berusaha meminimalisir resiko dalam berinvestasi atas return yang diharapkan.

Dalam literatur keuangan ada dua jenis resiko, yaitu resiko sistematik dan resiko tidak sistematik (Hamada, 1972). Resiko sistematik disebut juga resiko pasar (market risk). Disebut risiko pasar karena fluktuasi yang terjadi

disebabkan oleh faktor-faktor yang berpengaruh terhadap semua perusahaan yang beroperasi. Faktor- faktor tersebut misalnya, kondisi perekonomian,

kebijaksanaan pajak dan lain sebagainya. Sedangkan resiko tidak sistematik merupakan risiko yang mempengaruhi satu maupun sekelompok kecil perusahaan atau industri, seperti pemogokan buruh, tuntutan perdata, pihak

ketiga, dan lain-lain.

Risiko sistematik dalam penelitian ini adalah risiko saham yang

diproksi dengan menggunakan beta. Penggunaan beta menunjukkan pengukuran resiko yang dipengaruhi oleh perubahan ekonomi makro yang tidak dapat dihilangkan dengan diversifikasi. Dengan penggunaan beta

sebagai ukuran resiko sistematik akan dapat dipakai untuk mengestimasi tingkat keuntungan yang diharapkan investor. Beta suatu sekuritas

struktur modal perusahaan yang menentukan fluktuasi return dalam hubungannya dengan variasi return pasar keseluruhan (Weston dan brigham,

1991). Bila keadaan perekonomian stabil, karakteristik industri tidak berubah dan kebijaksanaan manajemen berkesinambungan maka ukuran beta akan relatif stabil untuk berbagai jangka waktu.pada kondisi ketidakpastian

tersebut adanya krisis ekonomi maka beta akan bervariasi. Hal ini disebabkan adanya perubahan karakteristik investasi atau sekuritas dalam hubungannya

dengan pasar secar keseluruhan.

Terdapat beberapa faktor yang mempengaruhi resiko sistematik (beta). Beaver.et.al (1970) menggunakan variabel (dividend pay out, earning

covariability, leverage, current ratio, asset firm size dan asset growth) dalam meneliti pengaruh variable-variabel tersebut terhadap resiko sistematik. Hasil

penelitiannya menunjukkan terdapat hubungan yang signifikan antara resiko perusaan yang diukur dengan beta pasar dengan variable dividend payout, leverage, earning variability dan accounting beta. Peniliti lainnya yaitu

Hamada (1972) meneliti pengaruh struktur modal perusahaan terhdap resiko sistematik dalam saham biasa. Hasil dari penelitian Hamada ini menunjukkan

bahwa 21%-24% dari resiko sistematik dapat dijelaskan oleh tambahan resiko keuangan dengan menggunakan hutang dan saham preferen.

Dengan demikian suatu perusahaan dalam menghadapi ketidakpastian

diakibatkan adanya ketidakpastian pasar. Hal ini membuktikan bahwa kondisi ketidakpastian pasar berpengaruh dalam mengukur tingkat risiko sistematis

(1973), Myers (1977) menunjukkan bahwa variabilitas laba termasuk dalam aspek operasional perusahaan yang mendorong jumlah pendapatan dalam

meningkatkan hubungan empiris antara estimasi akuntansi, Beta, dan realisasi pasar. Dengan demikian penelitian ini dimaksudkan untuk mengetahui hubungan teoritis antara variabel-variabel akuntansi dan risiko

sistematis lebih lanjut. Dalam spesifikasi umum untuk menjelaskan hubungan antara model pasar terhadap tingkat pengembalian disebut sebagai model

indeks tunggal (Single Index Model). Menurut Sharpe (1963) bahwa model indeks tunggal menunjukkan tingkat pengembalian yang diharapkan pada saham biasa selama periode waktu tertentu adalah fungsi linier dari tingkat

pengembalian yang diharapkan pada portofolio pasar global. Dalam penelitian ini untuk mengukur tingkat risiko sistematis (Beta) menggunakan

model indeks tunggal yang dikembangkan oleh Sharpe (1963). Metode ini dilakukan dengan teknik regresi, yaitu dengan mengestimasi Beta suatu sekuritas dengan return sekuritas (variabel independen) dan return pasar

(variabel dependen) (Jogiyanto, 2003). Dengan demikian untuk suatu hubungan timbal balik model ini diasumsikan sebagai keterkaitan antara efek

tingkat pengembalian terhadap beberapa variabel akuntansi dengan satu indeks keseluruhan kegiatan usaha.

Hal mendasar dalam proses pengambilan keputusan investasi adalah

pemahaman hubungan antara tingkat pengembalian (return) yang diharapkan dan risiko investasi yang harus ditanggung. Keduanya memiliki hubungan

semakin besar pula risiko yang harus ditanggung oleh investor, demikian pula sebaliknya (Hartono, 2003). Pada dasarnya penelitian dan pemahaman atas

risiko adalah sangat penting dalam konteks penilaian suatu perusahaan. Sebagian besar dasar keuangan manajemen risiko berasal dari perspektif portofolio atau keuangan dan karakteristik operasi perusahaan. Dengan

demikian perubahan risiko sistematis (Beta) adalah positif berkaitan dengan perubahan dalam tingkat pengembalian yang diharapkan. Oleh karena itu

dapat dikatakan bahwa faktor yang mempengaruhi risiko sistematis (Beta) suatu perusahaan berdampak pada biaya modal perusahaan dan berakibat pada nilai perusahaan.

Berbagai macam penelitian dilakukan untuk mengetahui pengaruh faktor fundamental perusahaan terhadap Beta saham dengan berbagai

kelompok industry telah banyak dilakukan sebelumnya. Penelitian-penelitian tersebut, antara lain sebagai berikut :

Dalam penelitian yang dilakukan Annissa Yunita Uli (2000) dalam

analisis tentang pengaruh faktor fundamental terhadap Beta saham pada perusahaan sektor industri barang konsumsi di BEI periode 1996-1999.

Dengan menggunakan variabel ROA, ROE, BV, DPR, DER, dan Required rate of return terhadap risiko sistematis (Beta). Hasil pengujian regresi secara parsial hanya BV yang mempunyai koefisien regresi positif dan berpengaruh

signifikan terhadap Beta atau risiko (sistematis). Sedangkan secara parsial variabel yang mempunyai koefisien regresi negatif dan tidak berpengaruh

DER, dan required rate of return. Sedangkan secara simultan variabel ROA, ROE, BV, DPR, DER, dan required rate of return terdapat pengaruh

terhadap Beta atau risiko (sistematis).

Penelitian yang dilakukan oleh Rachmawati (2010) dalam analisis faktor fundamental terhada resiko sistematis (beta) pada saham LQ45 yang

terdaftar di BEI periode 2006-2008. Hasil penelitian menunjukkan pengaruh variabel sales growth, debt to equity ratio, dan return on asset terhadap Beta

saham. Dari hasil pengujian menunjukkan bahwa variabel sales growth berpengaruh signifikan terhadap Beta saham dengan koefisien korelasi negatif. Debt to equity ratio tidak berpengaruh signifikan terhadap Beta

saham dan return on asset berpengaruh signifikan terhadap Beta saham dengan koefisien korelasi negatif. Return on asset dengan koefisien korelasi

negative menunjukkan bahwa semakin tinggi keuntungan yang diperoleh belum tentu efisien perputaran asetnya atau profit margin yang diperoleh perusahaan rendah. ROA dapat digunakan sebagai indikator asset perusahaan

yang mempunyai pengaruh dominan terhadap harga saham.

Berdasarkan hasil uraian diatas dalam latar belakang permasalahan

dan hasil penelitian terdahulu yang lebih bervariasi, sulit untuk mendeteksi seberapa besar kemampuan variabel bebas dari faktor fundamental dalam menjelaskan pengaruh tingkat risiko. Hal tersebut memberikan peluang untuk

melakukan penelitian lanjutan, untuk menguji konsistensi hasil penelitian sebelumnya dan memperoleh bukti empiris ada tidaknya pengaruh faktor

penelitian ini, peneliti mengambil judul “PENGARUH FAKTOR FUNDAMENTAL PERUSAHAAN TERHADAP RISIKO SISTEMATIS

(BETA SAHAM) PADA INDEKS LQ 45 YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2009-2011”.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan diatas,

permasalahan yang akan dibahas dalam penelitian ini adalah apakah asset growth, debt to equity ratio (DER), net profit margin dan firm size

berpengaruh terhadap risiko sistematis (Beta) pada saham LQ 45 yang

terdaftar di BEI ?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai oleh peneliti dalam penelitian ini adalah untuk menganalisis dan membuktikan pengaruh faktor fundamental

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain:

a. Bagi Peneliti

Penelitian ini bermanfaat untuk memperdalam dan mengaplikasikan

teori yang sudah diperoleh, terutama dalam hal menganalisa kinerja keuangan perusahaan.

b. Bagi Emiten, investor dan calon investor

Hasil penelitian ini diharapkan dapat digunakan sebagai salah satu bahan referensi, pertimbangan, informasi dan masukan dalam pengambilan keputusan investasi khususnya untuk menganalisis nilai

perusahaan.

c. Bagi Akademisi

Hasil penelitian ini diharapkan dapat menjadi acuan atau referensi perpustakaan serta bahan pembanding untuk penelitian selanjutnya. Penelitian ini juga diharapkan sebagai sumber informasi dan referensi

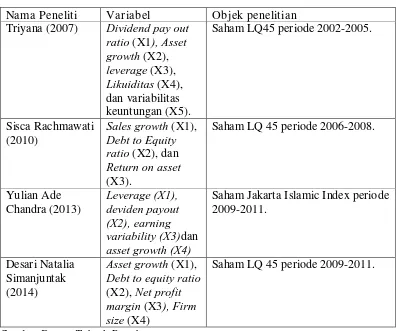

2. 1. Hasil Penelitian Ter dahulu

Beberapa penelitian yang pernah dilakukan sebelumnya adalah

Triyana (2007) tentang analisis faktor- faktor yang mempengaruhi beta saham pada perusahaan yang tergabung dalam LQ 45 di BEI periode

2002-2005. Berdasarkan hasil analisis data maka dapat ditarik kesimpulan sebagai berikut : 1) Uji F pada penelitian ini meyimpulkan bahwa dividend payout

ratio, assets growth, leverage, likuiditas, dan variabilitas keuntungan tidak mempunyai pengaruh yang signifikan secara simultan (serempak) terhadap beta saham perusahaan yang tergabung dalam LQ-45; 2) Uji t pada penelitian

ini meyimpulkan bahwa dividend payout ratio, assets growth, leverage, likuiditas, dan variabilitas keuntungan secara individu (parsial) memiliki pengaruh yang tidak signifikan terhadap beta saham perusahaan yang

tergabung dalam LQ-45; 3) Perhitungan koefisien determinasi parsial menunjukkan bahwa dividend payout ratio mempunyai pengaruh dominan

terhadap beta saham.

Penelitian yang dilakukan oleh Rachmawati (2010) dalam analisis

saham. Dari hasil pengujian menunjukkan bahwa variabel sales growth

berpengaruh signifikan terhadap Beta saham dengan koefisien korelasi

negatif. Debt to equity ratio tidak berpengaruh signifikan terhadap Beta saham dan return on asset berpengaruh signifikan terhadap Beta saham dengan koefisien korelasi negatif. Return on asset dengan koefisien korelasi

negatif menunjukkan bahwa semakin tinggi keuntungan yang diperoleh belum tentu efisien perputaran asetnya atau profit margin yang diperoleh

perusahaan rendah. ROA dapat digunakan sebagai indikator asset perusahaan yang mempunyai pengaruh dominan terhadap harga saham.

Penelitian yang dilakukan oleh Chandra (2013) dalam analisis tentang

variabel yang mempengaruhi risiko sistematis pada perusahaan yang terdaftar di Jakarta Islamic Index. Faktor-faktor fundamental tersebut adalah leverage,

deviden payout, earning variability dan asset growth. Hasil penelitian ini menunjukkan bahwa seluruh variabel independen berpengaruh secara simultan terhadap beta saham. Sedangkan secara parsial variabel leverage

berpengaruh secara positif dan signifikan terhadap beta saham, variabel

dividend payout berpengaruh secara negatif dan signifikan terhadap beta

saham, sedangkan earning variability dan asset growth tidak memiliki pengaruh terhadap beta saham.

Rangkuman perbedaan dari penelitian terdahulu dengan penelitian yang mempunyai hubungan dengan “Pengaruh Faktor Fundamental terhadap Risiko Sistematis (Beta Saham) pada Perusahaan yang terdaftar di BEI”

Tabel 2.1

Perbedaan dan persamaan penelitian terdahulu dan sekarang. Nama Peneliti Variabel Objek penelitian

Triyana (2007) Dividend pay out ratio (X1), Asset growth (X2),

leverage (X3),

Likuiditas (X4), dan variabilitas keuntungan (X5).

Saham LQ45 periode 2002-2005.

Sisca Rachmawati (2010)

Sales growth (X1),

Debt to Equity ratio (X2), dan

Return on asset

(X3).

Saham LQ 45 periode 2006-2008.

Yulian Ade Chandra (2013)

Leverage (X1), deviden payout (X2), earning variability (X3)dan

asset growth (X4)

Saham Jakarta Islamic Index periode 2009-2011.

Desari Natalia Simanjuntak (2014)

Asset growth (X1),

Debt to equity ratio

(X2), Net profit margin (X3), Firm size (X4)

Saham LQ 45 periode 2009-2011.

Sumber Data : Telaah Peneliti.

Dalam penelitian-penelitian terdahulu dengan penelitian sekarang

memiliki perbedaan dalam periode penelitian, sampel yang digunakan, jenis, maupun jumlah faktor independen (variabel terikat) yang digunakan. Sedangkan untuk persamaan dengan penelitian-penelitian terdahulu adalah pada penggunaan

variabel dependennya, yaitu mengenai risiko sistematis (Beta) dan variabel independen yang hampir sama, yaitu rasio-rasio keuangan, akan tetapi komponen

2.2. LANDASAN TEORI 2.2.1. Pengertian Investasi

Menurut Tandelilin (2001) bahwa investasi merupakan komitmen atas sejumlah dana atau sumber daya lain yang dilakukan pada saat ini,

dengan tujuan memperoleh sejumlah keuntungan di masa datang. Istilah investasi sering dikaitkan dengan menginvestasikan uang pada aset nyata (real investment), seperti tanah, emas, mesin atau bangunan maupun

investasi pada aset keuangan (financial investment), seperti deposito, saham, atau obligasi. Investasi pada sekuritas merupakan investasi pada

aset keuangan. Pada dasarnya dalam pelaksanaan kegiatan investasi dibedakan dalam dua tipe, yakni investasi langsung dan investasi tidak langsung.

Saham merupakan salah satu jenis sekuritas yang cukup populer diperjualbelikan di pasar modal, sebagai tanda bukti pengambilan bagian

saham dan peserta dalam perusahaan (Riyanto, 1999: 240). Membeli suatu saham berarti mempunyai risiko lebih tinggi dibandingkan dengan membeli

instrumen investasi derivatif lain (Husnan, 1998: 99). Saham dibedakan menjadi dua tipe, yaitu saham biasa (common stock) dan saham preferen (preferred stock).

Rate of return sebagai salah satu faktor yang memotivasi investor dalam berinvestasi dan sebagai indikator untuk mengukur tingkat kemakmuran

(wealth) para investor. Dengan demikian semakin tinggi rate of return, maka tingkat kemakmuran para pemegang saham (investor) semakin meningkat pula (Tandelilin, 2001: 48). Terdapat dua macam rate of return,

yakni :

1) Normal rate of return yaitu kembalian atau penggantian untuk

menutup risiko ketidakpastian dan untuk menutup kerugian nilai waktu uang (time value of money).

2) Abnormal rate of return yaitu kelebihan di atas kembalian atau penggantian return normal.

Apabila perusahaan penerbit mampu menghasilkan laba yang besar,

maka ada kemungkinan para pemegang saham akan menikmati keuntungan (return) yang besar pula. Dengan laba yag besar diharapkan tersedia dana yang besar untuk dibagikan sebagai deviden. Disamping mendapatkan

penghasilan dari deviden, pemilik saham juga kemungkinan akan mendapatkan penghasilan dari kenaikan harga saham di masa mendatang

(capital gain). Oleh karena itu kenaikan nilai investasi tercermin melalui kenaikan harga saham. Dalam melakukan investasi, investor akan memperkirakan berapa tingkat penghasilan yang diharapkan (expected

terealisasi (realized return) adalah sama dengan tingkat penghasilan yang diharapkan.

2.2.2. Pengertian Risiko Investasi

Seorang investor sebelum melakukan investasi diharapkan tidak

hanya memperhatikan besar tingkat keuntungan (return) yang akan diperoleh saja, tetapi juga memperhatikan variabilitas pendapatan (risiko)

dari waktu ke waktu. Hal ini dikarenakan di dalam pelaksanaan investasi mengandung dua unsur, yakni risiko dan waktu (Husnan, 1998: 14). Hal ini dikarenakan return dan risiko merupakan dua hal yang tidak terpisah karena

pertimbangan suatu investasi dan merupakan trade off dari kedua faktor ini.

Pada dasarnya risiko muncul sebagai akibat adanya kondisi

ketidakpastian akan sesuatu yang diharapkan terjadi di masa yang akan datang. Pengertian risiko investasi menurut Horne dan Wachowich (2009) bahwa risiko sebagai variabilitas return terhadap return yang diharapkan.

Sedangkan pengertian risiko pada umumnya sering dikaitkan dengan memperoleh penghasilan yang tidak sesuai dengan yang diharapkan, seperti

yang dinyatakan oleh Soei (1997) bahwa risiko dikatakan sebagai kemungkinan pendapatan yang diterima (actual return) dari pemegang saham akan menyimpang dari pendapatan yang diharapkan (expected

Menurut Riyanto (1995) apabila ditinjau dalam teori portofolio, risiko dinyatakan sebagai kemungkinan keuntungan yang diterima

menyimpang dari yang diharapkan, yaitu menyimpang lebih besar maupun lebih kecil. Semakin besar penyimpangan keuntungan yang sesungguhnya dengan keuntungan yang diharapkan, maka semakin besar tingkat risiko

yang harus ditanggung. Hal ini dikarenakan salah satu tujuan investor dalam berinvestasi adalah memaksimalkan return, tanpa melupakan faktor

risiko investasi yang harus ditanggung (Sartono, 2001: 139).

Pembagian risiko total investasi dalam sekuritas dibedakan menjadi dua jenis, yaitu :

1) Risiko sistematis (sistematic risk)

Risiko sistematis merupakan risiko berkaitan dengan perubahan yang

terjadi di luar pasar secara keseluruhan, misal perubahan suku bunga, inflasi, resesi ekonomi, kebijakan ekonomi secara menyeluruh, dan perubahan harapan investor terhadap perkembangan ekonomi.

Perubahan tersebut mempengaruhi variabilitas return investasi. Risiko sistematis disebut sebagai risiko tidak dapat didiversifikasikan atau

risiko pasar atau risiko umum.

a) Risiko ekonomi (economic risk), meliputi : risiko fluktuasi aktivitas bisnis (fluctuation in business activities), risiko pasar modal (capital

market risk), dan risiko daya beli (purchasing power risk).

b) Risiko bisnis (bussiness risk), meliputi : faktor persaingan, kombinasi produk, dan faktor kemampuan manajemen.

c) Risiko keuangan (financial risk).

d) Risiko akuntansi (accounting risk).

2) Risiko tidak sistematis (unsystematic risk)

Risiko tidak sistematis merupakan risiko yang tidak terkait dengan

perubahan pasar secara keseluruhan, dan terjadi karena karakteristik perusahaan atau institusi keuangan yang mengeluarkan sekuritas, misal dalam kemampuan manajemen, kebijakan investasi, kondisi dan

lingkungan kerja. Risiko tidak sistematis disebut sebagai risiko yang dapat didiversifikasikan atau risiko unik atau risiko spesifik (risiko

perusahaan).

Menurut Munawir (2002) risiko tidak sistematis dipengaruhi oleh beberapa faktor, antara lain :

a) Risiko manajemen (management risk), yaitu risiko kegagalan dari manajemen (mismanagement) dalam menjalankan perusahaan yang disebabkan oleh ketidakmampuan dalam memperkirakan

perusahaan kehilangan supplier, pangsa pasar menurun, pemogokan buruh, dan lain-lain.

b) Risiko keuangan (financial risk), yaitu penggunaan hutang dalam struktur modal perusahaan, hal ini berakibat pada meningkatnya biaya tetap (bunga), dan efeknya akan meningkatkan laba per lembar

saham. Apabila kondisi perekonomian mengalami peningkatan yang cukup pesat dan perusahaan dikelola dengan baik, tetapi terjadi

resesi, maka hal ini akan menurunkan laba per saham.

c) Risiko industri (industrial risk), yaitu risiko yang disebabkan dari

industri itu sendiri atau industri yang bersangkutan.

Risiko sistematis dan risiko tidak sistematis dijumlahkan disebut sebagai risiko total dan menjadi dasar pertimbangan manajer investasi

dalam mengambil keputusan investasi. Hasil keputusan investasi yang baik adalah harapan tingkat pengembalian (rate of return) yang diharapkan besar dengan tingkat risiko yang dapat diminimalisasi sekecil

mungkin. Sedangkan hal mendasar dalam proses pengambilan keputusan investasi adalah pemahaman hubungan antara keuntungan yang

diharapkan dan risiko suatu investasi.

2.2.2.1. Hubungan antara Risiko dan Keuntungan (r etur n) yang

Dihar apkan

keuntungan yang diharapkan dari investasi dan risiko mempunyai hubungan positif. Semakin besar keuntungan yang diharapkan, maka

semakin besar tingkat risiko yang ditanggung oleh investor, demikian pula sebaliknya. Hubungan positif ini hanya berlaku untuk return ekspektasi atau keuntungan yang diharapkan atau expect return

(before the fact) yaitu untuk return yang belum terjadi. Sedangkan untuk pasar tidak rasional, return realisasi yang tinggi belum tentu

mempunyai risiko yang tinggi. Bahkan keadaan sebaliknya dapat terjadi (Jogiyanto, 2003: 144). Dikatakan dalam uraian di atas bahwa risiko sistematis tidak dapat dikendalikan atau dihilangkan dengan

diversifikasi, sedangkan risiko tidak sistematis dapat dikendalikan atau dihilangkan dengan diversifikasi. Hal ini sesuai dengan

pernyataan Sharpe (1989) bahwa diversifikasi dapat mengurangi risiko unik. Diversifikasi merupakan proses penyebaran investasi pada beberapa aset, hingga terbentuk portofolio (Ross, 2009: 592).

Diversifikasi berperan penting untuk membagi risiko pasar. Apabila semakin besar jumlah jenis sekuritas dalam portofolio, maka semakin

kecil risiko tidak sistematis. Apabila investor dapat melakukan diversifikasi portofolio secara sempurna (fully diversified portofolio), maka risiko portofolio sama dengan risiko pasar. Karena risiko yang

yang relevan bagi investor hanya risiko pasar atau risiko sistematis (Sartono, 2001).

2.2.2.2. Tipe-Tipe Investor

Investor mempunyai preferensi berbeda dalam hal menghadapi

tingkat risiko yang ditimbulkan dari suatu investasi. Preferensi investor terhadap risiko dapat dikelompokkan menjadi tiga, yaitu:

a) Risk Seeker adalah individu atau pemodal yang menyukai risiko.

b) Risk Averter adalah individu atau pemodal yang tidak menyukai risiko.

c) Risk Neutrality adalah individu atau pemodal yang bersikap netral terhadap risiko.

Apabila individu atau investor tersebut dihadapkan dengan dua

pilihan investasi yang memberikan keuntungan yang sama dengan tingkat risiko yang berbeda, maka bagi pihak investor yang senang risiko (risk seeker) lebih senang mengambil investasi dengan risiko tinggi.

Artinya risk seeker akan meminta tambahan keuntungan yang lebih kecil untuk setiap kenaikan risiko yang dihadapi. Sebaliknya pada investor

yang lebih bersifat menghindari risiko (risk averse) lebih senang pada pilihan investasi dengan risiko lebih rendah pada keuntungan yang sama. Artinya risk averse akan meminta tingkat keuntungan yang sama untuk

tidak menyukai risiko (risk averse), sehingga lebih memilih untuk melakukan diversifikasi apabila mereka mengetahui bahwa diversifikasi

bisa mengurangi tingkat risiko (Sartono, 2001 : 139).

2.2.3. Pengertian Beta Saham

Untuk mengetahui besar sumbangan suatu saham terhadap risiko suatu portofolio yang didiversifikasikan dengan baik, tidak perlu melihat

seberapa besar risiko saham tersebut apabila dimiliki secara terpisah, tetapi harus mengukur risiko pasarnya. Kepekaan tingkat keuntungan saham terhadap perubahan-perubahan kondisi pasar yang sedang terjadi saat itu

disebut sebagai Beta saham.

Dengan adanya karakteristik yang berbeda dari masing-masing

perusahaan (unique risk) menyebabkan masing-masing saham memiliki kepekaan berbeda terhadap perubahan pasar. Menurut Jogiyanto (2003) Beta merupakan pengukur volatilitas return sekuritas atau return portofolio

terhadap pasar. Volatilitas adalah fluktuasi dari return suatu sekuritas atau portofolio dalam suatu periode waktu tertentu. Dengan demikian Beta

merupakan pengukur risiko sistematis dari sekuritas atau portofolio relatif terhadap pasar. Beta sebagai ukuran risiko sistematis banyak digunakan sebagai ukuran risiko karena mempunyai dua alasan (Warsono, 2000),

1) Memperbaiki ukuran risiko total yang menggunakan varians dan standar deviasi. Dengan ukuran ini, masalah yang timbul adalah jumlah

perhitungan koefisien korelasi yang banyak.

2) Beta relatif cukup stabil, sehingga memungkinkan penggunaan data historis sebagai prediktor ukuran beta di masa yang akan datang.

Harga pasar sekuritas yang memiliki koefisien Beta sama dengan satu cenderung bergerak atau berubah mengikuti perubahan pasar secara

sempurna. Dengan demikian koefisien Beta sekuritas yang mengukur pengaruh Perubahan pasar terhadap sebuah sekuritas dapat dicari dengan

meregresi tingkat keuntungan sekuritas dengan tingkat keuntungan pasar portofolio yang efisien.

Koefisien Beta yang diperoleh dengan meregresikan return saham

masa lalu dengan return pasar disebut dengan historitical Beta. Dapat pula koefisien Beta dicari dengan meregresi accounting return dengan return pasar, koefisien Beta yang dihasilkan disebut accounting Beta. Disamping

itu koefisien Beta dapat pula dicari dengan membagi kovarian antara tingkat keuntungan saham dan tingkat keuntungan portofolio pasar dengan

varian tingkat keuntungan portofolio pasar (Sartono, 2001: 178). Dalam penelitian ini teknik regresi yang dilakukan adalah dengan menggunakan return sekuritas sebagai variabel independen dan return pasar sebagai

a) Korelasi antara tingkat keuntungan saham dengan tingkat keuntungan portofolio pasar secara keseluruhan.

b) Volatility atau variabilitas tingkat keuntungan saham, yang ditunjukkan oleh standar deviasi tingkat keuntungan saham.

c) Variabilitas tingkat keuntungan portofolio pasar.

Penilaian Beta saham dapat dikelompokkan menjadi tiga golongan yaitu :

a) β lebih kecil dari 1 (β < 1) disebut sebagai saham defensive (defensive

stock), karena perubahan tingkat pengembalian saham (return of stock) lebih kecil daripada yang terjadi di pasar, artinya saham memiliki return yang kurang berfluktuatif dengan perubahan return pasar.

b) β lebih besar dari 1 (β > 1) disebut sebagai saham agresif (agresif stock), karena perubahan tingkat pengembalian saham (return of stock)

lebih besar daripada yang terjadi di pasar, artinya saham memiliki return yang berfluktuatif dengan perubahan return pasar.

c) β sama dengan 1 (β = 1) disebut sebagai saham netral (neutral stock),

karena perubahan tingkat pengembalian saham (return of stock) sama dengan yang terjadi di pasar, artinya saham memiliki return yang

bervariasi secara proporsional dengan excess return pasar.

Beta return pasar mempunyai kelebihan dan kekurangan. Kelebihan dari Beta return pasar ini adalah Beta ini mengukur respon dari

tidak langsung mencerminkan perubahan karakteristik perusahaan karena Beta return pasar dihitung berdasarkan hubungan data pasar (return

perusahaan yang merupakan perubahan dari harga saham dengan return pasar) dan tidak dihitung berdasarkan data karakteristik (fundamental perusahaan), seperti data fundamental pembayaran deviden secara langsung

(Jogiyanto, 2003: 268). Hal ini dipertegas oleh pernyataan Rosenberg dan McKibben (1973) mengemukakan bahwa terdapat perbedaan yang kuat

antara Beta untuk industri-industri yang berbeda.

2.2.3.1. Pengukuran Beta saham

Dalam mengukur risiko sistematis dilakukan dengan menggunakan ukuran Beta (β). Tingkat fluktuasi besar kecilnya Beta menunjukkan besar kecilnya kepekaan perubahan pendapatan saham

terhadap pendapatan pasar. Salah satu pendekatan yang digunakan untuk menghitung tingkat pengembalian yang diharapkan (rate of return) oleh

investor adalah model pasar.

Model pasar bentuknya sama dengan model indeks tunggal. Perbedaan antara model pasar dengan model indeks tunggal terletak di

asumsinya. Dalam model indeks tunggal diasumsikan bahwa kesalahan residu masing-masing sekuritas tidak berkovarian satu dengan yang lainnya. Sedangkan dalam model pasar asumsi ini tidak digunakan atau

yang lainnya. Penggunaan sekuritas membuat model pasar lebih realistis. Dalam penelitian ini untuk mengukur besar kecilnya Beta menggunakan

single index model.

Menurut Jogiyanto (2003) untuk mengukur Beta dalam model indeks tunggal secara sistematis dapat dirumuskan sebagai berikut :

Ri = αi + βi . RM + ei ……….. (2.1)

Keterangan :

Ri : return sekuritas ke-i.

αi : nilai ekspektasi dari return sekuritas yang independen terhadap

return pasar.

βi : Beta, merupakan koefisien yang mengukur perubahan Ri akibat dari perubahan RM.

RM : tingkat return dari indeks pasar, merupakan variabel acak.

ei : kesalahan residu, merupakan variabel acak dengan nilai

ekspektasi sama dengan nol atau E(ei) = 0.

Pemilihan dari indeks pasar tidak tergantung dari suatu teori tetapi lebih tergantung dari hasil empirisnya. Indeks pasar dapat dipilih untuk

pergerakan harga saham gabungan seluruh saham selama periode tertentu (Halim, 2005: 12).

Untuk menghitung besar nilai return pasar dengan menggunakan indikator indeks harga saham gabungan (IHSG) menggunakan persamaan sebagai berikut :

Rm = IHSGt – IHSGt-1 ……… (2.2)

Keterangan :

Rm : return indeks pasar saham pada periode ke-t.

IHSGt : IHSG pada periode ke-t (periode saat ini).

IHSGt-1 : IHSG pada periode ket-1 (periode yang lalu).

Namun dalam kasus LQ45, return pasar yang digunakan adalah Indeks LQ45. Untuk mengukur saham individual, maka digunakan harga

saham perusahaan untuk menggambarkan suatu rangkaian informasi historis mengenai pergerakan masing-masing saham sampai pada menunjukkan perubahan dari harga saham suatu perusahaan.

Untuk menghitung besar nilai return saham dengan menggunakan indikator harga saham penutupan perusahaan menggunakan persamaan

sebagai berikut :

Keterangan :

Rit : return saham I pada periode ke-t.

Pt : harga saham penutupan pada periode ke-t (periode saat ini).

Pt-1 : harga saham penutupan pada periode ket-1 (periode yang lalu).

2.2.3.2. Faktor-Faktor yang Mempengar uhi Beta Saham

Dalam analisis sekuritas untuk menilai potensi keuntungan ada dua

aliran, yaitu analisis fundamental dan analisis teknikal. Analisis fundamental bertolak dari anggapan bahwa setiap investor adalah makhluk rasional. Dalam hal ini seorang fundamentalis mencoba

mempelajari hubungan antara harga saham dengan kondisi perusahaan. Pada dasarnya nilai saham mewakili nilai perusahaan, tidak hanya nilai

intrinsik tetapi juga harapan akan kemampuan perusahaan dalam meningkatkan nilai dikemudian hari. Jika kemampuan atau nilai perusahaan meningkat (misal keuntungan perusahaan), maka harga

saham akan meningkat pula. Dengan kata lain profitabilitas mempengaruhi harga saham. Sedangkan pada analisis teknikal

penawaran merupakan devisa dari dampak psikologis investor (Husnan, 1998: 315).

Menurut Sugiyanto (2002) bahwa analisis fundamental menitikberatkan pada analisis rasio keuangan. Analisis rasio keuangan bermanfaat bagi manajemen untuk perencanaan dan pengevaluasian

prestasi atau kinerja perusahaan bila dibandingkan dengan rata-rata industri. Sedangkan bagi para kreditor digunakan untuk memperkirakan

potensi risiko yang akan dihadapi dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman.

Analisis rasio juga bermanfaat bagi para investor dalam mengevaluasi nilai saham dan adanya jaminan atas keamanan dana yang akan ditanamkan pada perusahaan (Munawir, 2002: 83). Manfaat

dari analisis fundamental adalah untuk memperkirakan harga saham di masa yang akan datang dengan cara :

a. Mengestimasi nilai faktor-faktor fundamental yang mempengaruhi

harga saham di masa yang akan datang.

b. Menerapkan hubungan variabel-variabel tersebut, sehingga diperoleh

taksiran harga saham. Model ini juga sering disebut sebagai share price forecasting model.

usahanya. Menurut Sartono (2001) analisis rasio keuangan pada umumnya diklasifikasikan menjadi empat jenis, yaitu :

a) Rasio likuiditas

Adalah rasio yang menunjukkan kemampuan perusahaan dalam

memenuhi kewajiban finansial jangka pendek.

b) Rasio aktivitas

Adalah rasio yang menunjukkan efisiensi perusahaan dalam

menggunakan aset untuk memperoleh penjualan.

c) Rasio leverage

Adalah rasio yang menunjukkan kapasitas perusahaan dalam

memenuhi kewajibannya, baik jangka pendek maupun jangka panjang.

d) Rasio profitabilitas

Adalah rasio yang menunjukkan kemampuan perusahaan dalam

memperoleh laba, baik dalam hubungannya dengan penjualan, aset, maupun laba bagi modal sendiri.

Sedangkan menurut Westerfield (2008) bahwa rasio keuangan

bahwa rasio keuangan berguna untuk memprediksi kesulitan keuangan perusahaan. Dengan rasio keuangan memungkinkan investor menilai

kondisi keuangan dan hasil operasi perusahaan saat ini serta sebagai pedoman bagi investor mengenai kinerja masa lalu dan mendatang dengan menghubungkan rasio-rasio keuangan terhadap fenomena

ekonomi. Jadi dapat disimpulkan bahwa tujuan dalam penelitian ini adalah menganalisis kinerja peusahaan yang diukur dengan rasio-rasio

keuangan serta bagaimana pengaruhnya terhadap risiko sistematis (Beta).

Pada dasarnya investor yang bijaksana tidak akan terpaku pada

salah satu aliran, sehingga investor cenderung melihat dari pergerakan perubahan harga saham. Harga saham akan berfluktuasi naik dan turun

karena faktor psikologis tetapi pada hakikatnya penilaian tetap pada kinerja perusahaan. Oleh karena itu dalam memprediksi besar tingkat risiko saham, maka investor perlu melihat kedua faktor tersebut

(psikologis dan kinerja perusahaan).

2.2.4. Rasio-Rasio Keuangan yang Digunakan dalam Analisis Beta Saham

Menurut Elton dan Gruber (1991) Beta merupakan ukuran risiko yang berasal dari hubungan antara tingkat keuntungan suatu saham dengan

faktor karakteristik pasar tentang saham perusahaan tersebut. Secara umum rasio-rasio keuangan yang mempengaruhi risiko sistematis (Beta) adalah :

2.2.4.1. Financial Risk

Risiko keuangan dapat diartikan sebagai risiko yang terjadi karena

perusahaan menggunakan pinjaman modal. Pengelolaan suatu perusahaan terhadap tingkat risiko keuangan yang ada selalu berhubungan dengan financial leverage. Financial Leverage menurut

Horne dan Wachowicz, Jr. (2005) adalah adanya kemungkinan tambahan keuntungan bersih yang disebabkan oleh adanya biaya tetap yang

dibayarkan dalam bentuk bunga dalam struktur modal perusahaan. Masalah financial leverage terjadi apabila menggunakan dana dengan biaya tetap. Dalam penggunaan financial leverage ukuran yang biasa

digunakan adalah dengan menggunakan degree of financial leverage

(DFL). Horne dan Wachowicz (2005) menyebutkan bahwa degree of

financial leverage (DFL) merupakan presentase perubahan EPS perusahaan dari satu persen perubahan laba operasional (EBIT). Ketika perusahaan menaikkan proporsi pendanaan biaya tetap dalam struktur

modalnya, mengakibatkan peningkatan ketidaksolvabilitasan kas dikarenakan arus kas keluar yang tetap naik.

Dari penjelasan diatas dapat diambil sebuah kesimpulan bahwa

membeli bahan baku, pengalihan teknologi, riset dan pengembangannya. Oleh karena itu penggunaan financial leverage menjelaskan penggunaan

sumber dana oleh perusahaan yang memiliki beban tetap dengan pengharapan tambahan keuntungan yang melebihi biaya tetapnya sehingga mampu meningkatkan keuntungan yang didapat investor.

Financial leverage yang tinggi menjelaskan bahwa perusahaan menggunakan hutang yang banyak dalam struktur modalnya. Semakin

banyak hutang membuat perusahaan harus mengeluarkan beban bunga yang tinggi tiap tahunnya sehingga degree of financial leverage yang dimiliki akan meningkat. Laba operasional perusahaan yang berfluktuasi

dengan tingginya dengan degree of financial leverage menyebabkan laba bersih berfluktuasi juga. Ketidakpastian pendapatan yang diterima

investor karena tingginya fluktuasi laba menyebabkan risiko yang harus ditanggung investor menjadi semakin tinggi pula. Dalam penelitian ini proksi yang digunakan untuk mencerminkan financial leverage adalah

Debt to Equity Ratio (DER).

2.2.4.2. Operating Risk

Operating risk perusahaan berkaitan dengan operasional leverage yang mana dalam kegiatan operasional perusahaan terdapat aktivitas

operasi. Aktivitas yang diharapkan menghasilkan keuntungan itu merupakan pelaksanaan dari perencanaan strategi bisnis yang membutuhkan investasi atau pendanaan. Horne dan Wachowicz (2005)

mengakibatkan perusahaan membayar beban tetap. Biaya operasional tetap yang ditimbulkan penggunaan aktiva tetap ini mengharuskan

perusahaan memiliki beban tetap yang tidak berubah meski terjadi perubahan aktivitas perusahaan. Penggunaan aktiva tetap ini diharapkan mampu meningkatkan skala produksi perusahaan dan perubahan

penjualan yang mengakibatkan perubahan laba sebelum bunga dan pajak yang lebih besar atau dengan penggunaan biaya tetap tersebut

mengakibatkan perubahan prosentase dalam laba yang disebabkan oleh perubahan dalam volume lebih besar daripada presentase dalam volume (Husnan, 1989). Menurut Horne dan Wachowicz (2005) degree of

operating leverage (DOL) adalah perubahan persentase dalam laba operasional perusahaan (EBIT) akibat adanya perubahan satu persen

dalam penjualan. DOL perusahaan akan memperbesar dampak ketidakpastian biaya penjualan dan produksi pada variabilitas laba operasional. Degree of operating leverage yang tinggi menunjukkan

variabilitas EBIT yang semakin besar sehingga mengakibatkan tingginya risiko. Tingkat penjualan yang berfluktuasi menyebabkan

kondisi ketidakpastian laba operasional sehingga semakin tinggi operating leverage, maka semakin berfluktuasi laba operasional yang didapat perusahaan terhadap penjualan yang dilakukan perusahaan

sehingga menyebabkan tinggi tingkat risiko yang dimiliki perusahaan. Wakil (proxy) yang digunakan dalam penelitian ini yang mencerminkan

2.2.4.3. Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan untuk

mendapatkan laba (keuntungan) dalam suatu periode tertentu. Pengertian yang sama disampaikan oleh Husnan (2001) bahwa Profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkan

keuntungan (profit) pada tingkat penjualan, aset, dan modal saham tertentu.

Profitabilitas menggambarkan kemampuan badan usaha untuk menghasilkan laba dengan menggunakan seluruh modal yang dimiliki.

Profitabilitas perusahaan merupakan salah satu dasar penilaian kondisi suatu perusahaan, untuk itu dibutuhkan suatu alat analisis untuk bisa menilainya. Alat analisis yang dimaksud adalah rasio-rasio keuangan.

Ratio profitabilitas mengukur efektifitas manajemen berdasarkan hasil pengembalian yang diperoleh dari penjualan dan investasi. Semakin

2.2.5. Hubungan antar a Beta Saham dalam Risiko Operasional dan Risiko Keuangan

Dalam mengelola risiko sistematis suatu perusahaan, maka terdapat suatu hubungan yang menggambarkan keterkaitan dimensi antara risiko operasional dan risiko keuangan. Menurut Hawawini dan Viallet (1999)

risiko keuangan dicerminkan melalui hubungan antara laba setelah pajak (EAT) dengan laba sebelum pajak (EBIT). Sedangkan risiko operasional

dicerminkan melalui hubungan antara laba sebelum pajak (EBIT) dengan penjualan. Variabilitas penjualan ini diakibatkan oleh kondisi ketidakpastian dalam lingkungan ekonomi, politik, sosial, dan kompetitif

perusahaan tersebut. Oleh karena itu risiko ekonomi dikatakan sebagai risiko yang dihadapi oleh semua perusahaan yang merupakan gabungan

dari risiko keuangan dan risiko operasional sebagai risiko bisnis.

Rhee (1986) menunjukkan bahwa komponen risiko bisnis adalah

ditentukan oleh proporsi pasar yang terkait dengan ketidakpastian permintaan, seperti yang dibuktikan oleh variabilitas penjualan. Rhee adalah orang pertama yang menggolongkan risiko sistematis menjadi

sebuah model tiga komponen: risiko bisnis, risiko operasi, dan risiko keuangan. Mandelker dan Rhee (1984) menunjukkan bahwa dalam

2.3. Kerangka Pemikiran Penelitian

Beta saham dapat dipengaruhi oleh faktor fundamental yang dimiliki

perusahaan, sebagai berikut:

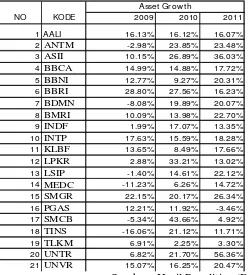

a. Pengaruh asset growth terhadap Beta saham (X1-Y)

Variabel asset growth merupakan perubahan atau tingkat perubahan tahunan dari aktiva total. Menurut Parmono (2001) tingkat pertumbuhan asset yang cepat menunjukkan bahwa perusahaan sedang melakukan

ekspansi. Semakin besar ekspansi yang dilakukan oleh perusahaan, semakin besar dana yang dibutuhkan. Semakin besar dana yang

dibutuhkan, semakin besar laba yang ditahan oleh perusahaan dan semakin kecil dividen yang dibagikan untuk para pemegang saham. Semakin besar ekspansi yang dilakukan oleh perusahaan, semakin besar dana yang

dibutuhkan, semakin besar risiko kegagalan ekspansi. Apabila ekspansi ini mengalami kegagalan maka akan meningkatkan beban perusahaan untuk

menutup pengembalian biaya ekspansi yang pada akhirnya akan menyebabkan nilai perusahaan itu menjadi kurang prospektif. Apabila kurang prospektif maka menyebabkan para investor menjual sahamnya di

perusahaan tersebut karena minat dan harapan para pemodal turun. Hal ini menyebabkan perubahan return saham yang besar yang berakibat pada

periode ke periode berikutnya tinggi, maka risiko yang ditanggung oleh pemegang saham menjadi tinggi pula. Begitu pula sebaliknya.

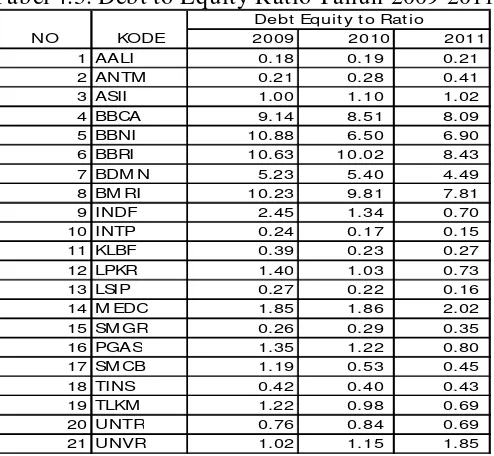

b. Pengaruh debt to equity ratio terhadap Beta saham (X2-Y)

Debt to Equity Ratio menunjukkan perbandingan antara total hutang

dengan total modal sendiri yang dimiliki. Debt to equity ratio

menunjukkan kemampuan perusahaan dalam memenuhi kewajiban, baik

jangka pendek maupun jangka panjang (Sartono, 2001). Semakin tinggi

debt to equity ratio, maka laba perusahaan akan lebih banyak terserap untuk memenuhi kewajibannya sehingga dana untuk investor menjadi

semakin kecil (Muljadi, 2003). Kredit yang diperoleh dari perbankan akan meningkatkan rasio hutang terhadap modal sendiri (debt to equity ratio)

dan tingkat risiko menjadi tinggi. Hal ini dipertegas oleh pernyataan Munawir (2002) bahwa kondisi kesulitan keuangan yang dirasakan oleh perusahaan bahkan berdampak pada kebangkrutan, mengakibatkan hutang

meningkat, sehingga menyebabkan tingkat risiko menjadi tinggi.

Ramchand dan Sethipakdi (2000) menyatakan bahwa rasio leverage

sebagai rasio modal pinjaman terhadap nilai pasar ekuitas.hubungan antara hutang-ekuitas terhadap risiko sistematis (Beta) adalah positif. Penggunaan hutang dalam pembiayaan perusahaan akan meningkatkan

variabilitas laba untuk para pemegang saham, serta tingkat risiko sistematis (Beta) meningkat. Pada umumnya perusahaan besar akan

kebutuhan dana dalam operasional perusahaan. Untuk menghindari kondisi kebangkrutan tersebut, maka aliran kas dari masing-masing

perusahaan semakin ditingkatkan.

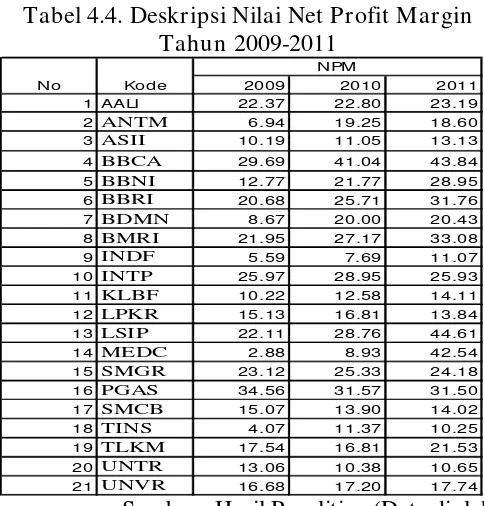

c. Pengaruh net profit margin terhadap Beta saham (X3-Y)

NPM merupakan rasio antara laba bersih setelah pajak (Net Income After Tax) terhadap total penjualan (sales) menunjukkan kinerja keuangan

perusahaan dalam menghasilkan laba bersih atas total penjualan bersih yang dicapai oleh perusahaan. Jadi kinerja keuangan perusahaan dalam menghasilkan laba bersih atas penjualan bersihnya semakin meningkat

maka hal ini akan berdampak pada meningkatnya pendapatan yang akan diterima oleh para pemegang saham. NPM yang semakin meningkat

menggambarkan kinerja perusahaan yang semakin baik dan keuntungan yang diperoleh pemegang saham akan meningkat pula . Dengan semakin meningkatnya keuntungan (laba bersih sesudah pajak) akan mencerminkan

bagian laba dalam bentuk dividend gain maupun capital gain yang diterima oleh pemegang saham semakin besar.

Dengan demikian para investor dan atau calon investor lain akan tertarik untuk menanamkan dananya ke dalam perusahaan tersebut. Jika permintaan atas saham perusahaan semakin banyak maka harga saham di

pasar modal cenderung meningkat. Dengan meningkatnya harga saham, maka capital gain (actual return) dari saham tersebut juga meningkat dan

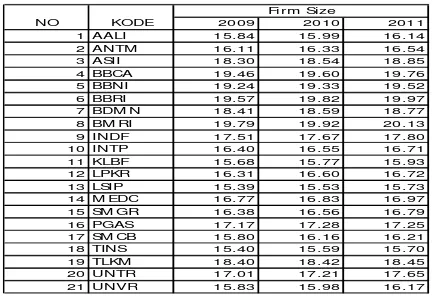

d. Pengaruh firm size terhadap Beta saham (X4-Y)

Salah satu ukuran untuk mengukur ukuran perusahaan adalah dengan

melihat log total asset perusahaan (Chen dan Steiner, 1999 dalam Almilia dan Silvy, 2006). Semakin besar nilai yang diperoleh maka akan semakin baik prospek perusahaan tersebut kedepannya. Apabila prospek yang baik

ini berjalan dalam jangka waktu yang lama maka akan menyebabkan saham selalu menarik di harapan para investor sehingga saham berada

pada harga yang tinggi dengan relatif stabil. Apabila harga saham relatif stabil maka fluktuasi return saham yang terjadi akan kecil sehingga menjadi kecil pula beta saham perusahaan tersebut yang artinya semakin

kecil pula risiko yang harus ditanggung oleh investor. Menurut Fama dan French (1995:154) dalam Miswanto dan Husnan (1999) makin baik

kondisi perusahaan maka akan makin besar kesempatan perusahaan tersebut dalam memperoleh keuntungan yang tinggi secara stabil sehingga semakin kecil pula peluang perusahaan untuk tidak memenuhi

kewajibannya terhadap investor. Hal ini menyebabkan risiko yang ditanggung menjadi rendah. Dengan demikian diprediksi nilai firm size

Gambar 2.1

Kerangka Pemikir Teoritis

Regresi Linear Berganda

Sumber Data: Telaah Peneliti.

2.4. Perumusan Hipotesis

Berdasarkan uraian dari latar belakang, landasan teori, penelitian terdahulu, dan kerangka pemikiran dapat ditarik satu kesimpulan bahwa

dalam memprediksi kondisi masa depan memang tidak mudah dipertanggungjawabkan kebenarannya. Masalahnya masa depan penuh dengan ketidakpastian. Akan tetapi kelemahan apapun yang dihadapi pada

kenyataan prediksi masih selalu dilakukan untuk pengambilan keputusan investasi. Setiap investasi yang ditanamkan oleh investor mengandung unsur

Asset Grow t h (X1)

DER (X2)

NPM (X3)

Firm size (X4)

Bet a Saham

risiko. Sedangkan risiko muncul karena adanya ketidakpastian. Untuk mengukur tingkat risiko saham, maka digunakan Beta. Hubungan antara

risiko dan return dari suatuinvestasi merupakan hubungan yang searah dan linier. Artinya semakin besar risiko yang harus ditanggung, semakin besar pula tingkat keuntungan (return), demikian pula sebaliknya.

Sehingga hipotesis yang dapat diajukan dalam penelitian adalah sebagai berikut :

H1 : asset growth mempunyai pengaruh terhadap risiko sistematis (Beta). H2 : debt to equity ratio mempunyai pengaruh terhadap risiko sistematis

(Beta).

H3 : net profit margin tidak mempunyai pengaruh terhadap risiko sistematis (Beta).

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel atau kontrak dengan cara memberikan arti menspesifikasi kegiatan

ataupun memberikan suatu operasional yang diperlukan untuk mengukur kontrak atau variable tersebut.

Variabel penelitian adalah segala sesuatu yang berbentuk apa saja ditetapkan oleh peneliti untuk dipelajari, sehingga diperoleh informasi kemudian ditarik kesimpulannya (Ghozali 2009). Penelitian ini menganalisis secara empiris

faktor-faktor yang diprediksi berpengaruh dan signifikan terhadap risiko sistematis (Beta). Sehingga diperlukan pengujian atas hipotesis-hipotesis yang

telah dilakukan menurut metode penelitian sesuai dengan variabel-variabel yang diteliti agar mendapatkan hasil yang lebih akurat. Di dalam penelitian ini terdapat dua variabel, yaitu :

3.1.1. Variabel Ter ikat/ Variabel Dependen (Y)

Variabel terikat sebagai Y adalah faktor-faktor yang diobservasi dan diukur untuk menentukan adanya pengaruh variabel bebas, yaitu faktor yang muncul, atau tidak muncul, atau berubah sesuai dengan yang

menggunakan Model indeks tunggal (Single Index Model). Persamaan

regresi yang digunakan untuk mendapatkan koefisien regresi return saham terhadap return pasar (Jogiyanto, 2003) adalah sebagai berikut :

Ri = αi + βi (Rm) + ei ……… (3.1) Keterangan :

Ri : return sekuritas ke-i.

αi : nilai espektasi dari return sekuritas yang bebas terhadap return pasar.

βi : koefisien Beta yang mengukur Ri terhadap perubahan Rm.

Rm : tingkat return dari indeks pasar juga merupakan suatu variabel acak.

ei : kesalahan residu, merupakan variabel acak dengan nilai espektasi sama dengan nol atau E (ei= 0).

Sedangkan untuk menghitung tingkat keuntungan pasar (Rm) dapat dihitung dengan menggunakan data indeks harga saham gabungan (IHSG) yang terdapat di bursa selama periode waktu tertentu. Persamaan

yang dapat digunakan dalam menghitung return pasar (Nuringsih et al, 2008) adalah sebagai berikut :

Rm= ……… (3.2)

Keterangan :

Rm : return indeks pasar saham pada periode ke-t. IHSGt : IHSG pada periode ke-t (periode saat ini).

Tingkat keuntungan saham (Ri) dihitung dengan menggunakan

data dari fluktuasi harga saham perusahaan yang terjadi selama periode tertentu. Persamaan yang digunakan dalam menghitung return saham

(Nuringsih et al, 2008) adalah sebagai berikut :

Rit= ………. (3.3)

Keterangan:

Rit : return saham I pada periode ke-t.

Pt : harga saham penutupan pada periode ke-t (periode saat ini). Pt-1 : harga saham penutupan pada periode ket-1 (periode yang lalu).

3.1.2. Variabel Bebas/ Variabel Independen (X)

Variabel bebas sebagai variabel X adalah variabel yang mempengaruhi

variabel lain atau variabel terikat. Perubahan yang disebabkan oleh variabel bebas ini memberikan peluang terhadap perubahan variabel dependen (terikat) sebesar koefisien (besaran) perubahan dalam variabel bebas

(Ghozali, 2005). Variabel bebas yang digunakan dalam penelitian ini adalah: 1) Asset Growth (X1)

= × 100% ……….………..(3.4) Keterangan :

G = pertumbuhan aktiva

At = total aktiva periode t

At-1= total aktiva untuk periode t – 1

Bila prosentase perubahan total aktiva dari suatu periode ke periode berikutnya tinggi, maka semakin besar risiko yang akan ditanggung oleh pemegang saham. Asset Growth diprediksi akan mempunyai hubungan

yang positif dengan beta saham.

2) Debt to Equity Ratio (X2)

Rasio ini menunjukkan kemampuan perusahaan dalam memenuhi kewajiban, baik jangka pendek maupun jangka panjang (Sartono, 2001).

Debt to Equity Ratio menunjukkan perbandingan total hutang dengan total modal sendiri.

Rasio ini digunakan untuk mengukur tingkat pengelolaan sumber dana perusahaan (Dwi dan Rifka, 2008). Dengan demikian debt to equity ratio dapat memberikan gambaran mengenai struktur modal yang dimiliki

oleh perusahaan, sehingga dapat dilihat risiko tidak tertagihnya suatu hutang. Semakin tinggi debt to equity ratio, maka risiko yang ditanggung

investor semakin tinggi. Debt to equity ratio yang tinggi menunjukkan proporsi modal sendiri yang rendah untuk membiayai aktiva.

3) Net Profit Margin (X3)

NPM merupakan rasio antara laba bersih setelah pajak (Net Income After Tax) terhadap total penjualan (sales) menunjukkan kinerja keuangan

perusahaan dalam menghasilkan laba bersih atas total penjualan bersih yang dicapai oleh perusahaan. Dimana datanya diambil dari Indonesian Capital Market Directory. Rasio ini secara sitematis dapat diformulasikan

sebagai berikut : Dimana :

= ( ……… (3.6) )

Keterangan:

NPM : Net Profit Margin

NIAT : Pendapatan bersih setelah pajak Net Sales : Total penjualan

Variabel dalam meneliti pengaruh NPM terhadap return saham dipergunakan rumus tersebut diatas menurut Robert Ang didalam bukunya

Buku Pintar Pasar Modal Indonesia.

4) Firm Size (X4)

Ukuran perusahaan bisa dikatakan sejauh mana perusahaan tersebut dapat bertahan dalam menghadapi ketidakpastian (Sufiati dan Na’im,

untuk menghitung asset size adalah dengan mengalikan log dengan total

aktiva (Chen dan Steiner, 1999 dalam Almilia dan Silvy, 2006). Firm Size = Ln Total Asset………(3.7)

Keterangan :

Ln : logaritma natural

Total aktiva yang besar menunjukkan bahwa perusahaan telah

berkembang besar dan makin besar kemampuannya dalam memperoleh laba. Makin besar keuntungan maka makin kecil risiko kegagalan

perusahaan untuk memenuhi kewajibannya. Diprediksi firm size memiliki korelasi yang negatif terhadap beta saham.

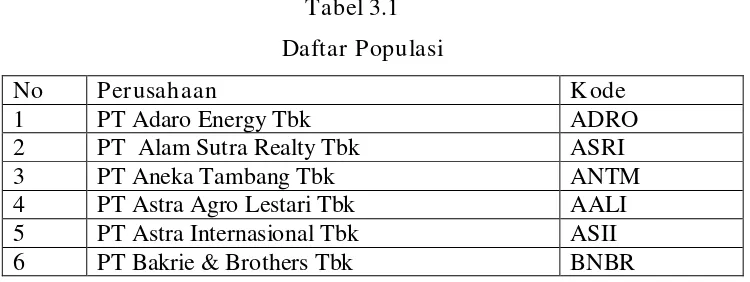

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi disini adalah keseluruhan perusahaan yang menjadi obyek penelitian sebagai sumber data yang memiliki karakteristik tertentu dalam penelitian. Dimana populasi yang digunakan dalam penelitian ini adalah 60

perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009 sampai dengan 2011.

Tabel 3.1 Daftar Populasi

No Perusahaan Kode

1 PT Adaro Energy Tbk ADRO

2 PT Alam Sutra Realty Tbk ASRI

3 PT Aneka Tambang Tbk ANTM

4 PT Astra Agro Lestari Tbk AALI

5 PT Astra Internasional Tbk ASII

7 PT Bakrie Sumatra Plantations UNSP

8 PT Bakrie Telecom Tbk BTEL

9 PT Bakriel