Informasi Dokumen

- Penulis:

- Lulut Nopitasari

- Pengajar:

- Dr. Wisnu Untoro, MS

- Drs. Agus Budiatmanto, MSi, Ak

- Ibu Dra. Setyaningtyas Honggowati, MM, Ak

- Ibu Sri Murni, SE, MSI, Ak

- Sekolah: Universitas Sebelas Maret

- Mata Pelajaran: Diploma III Akuntansi

- Topik: Evaluasi Sistem Pemberian Kredit Pada Koperasi Unit Desa Selogiri Kabupaten Wonogiri

- Tipe: tugas akhir

- Tahun: 2011

- Kota: Surakarta

Ringkasan Dokumen

I. PENDAHULUAN

Bagian ini memberikan gambaran umum tentang Koperasi Unit Desa (KUD) Selogiri, termasuk sejarah pendirian, struktur organisasi, dan unit usaha yang dijalankan. Penjelasan mengenai latar belakang masalah menjelaskan pentingnya sistem pemberian kredit dalam mendukung perekonomian masyarakat. Tujuan penelitian adalah untuk mengevaluasi kesesuaian sistem akuntansi pemberian kredit dengan Peraturan Prosedur Tetap yang ada. Manfaat penelitian diharapkan dapat memberikan saran bagi KUD Selogiri dan menjadi referensi bagi penelitian selanjutnya.

1.1 GAMBARAN UMUM PERUSAHAAN

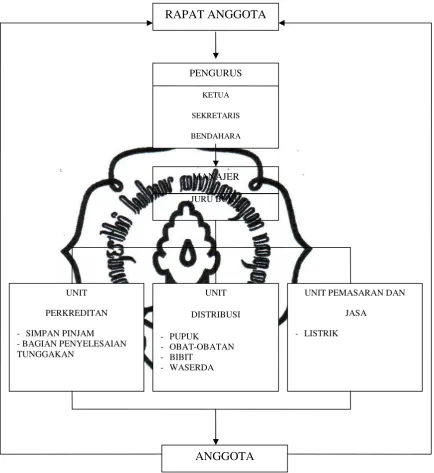

Koperasi Unit Desa (KUD) Selogiri didirikan untuk meningkatkan kinerja ekonomi masyarakat setempat. Struktur organisasi KUD Selogiri melibatkan berbagai fungsi yang saling mendukung, termasuk manajer, bendahara, dan juru buku. Deskripsi jabatan menjelaskan tanggung jawab masing-masing posisi dalam organisasi, yang penting untuk efektivitas operasional.

1.2 LATAR BELAKANG MASALAH

Koperasi berfungsi sebagai lembaga yang mendukung ekonomi rakyat, tetapi dihadapkan pada masalah kredit macet. Evaluasi sistem akuntansi dalam pemberian kredit diperlukan untuk mengidentifikasi kelemahan dan kekuatan sistem yang ada, serta untuk meningkatkan pengelolaan keuangan koperasi.

1.3 TUJUAN PENELITIAN

Tujuan penelitian ini adalah untuk mengevaluasi kesesuaian antara pelaksanaan sistem akuntansi pemberian kredit di KUD Selogiri dengan Peraturan Prosedur Tetap yang berlaku, guna memastikan bahwa praktik yang dilakukan sesuai dengan standar yang ditetapkan.

1.4 MANFAAT PENELITIAN

Penelitian ini diharapkan memberikan manfaat bagi penulis sebagai syarat kelulusan, serta memberikan masukan bagi KUD Selogiri dan referensi untuk penelitian lanjutan. Ini juga berkontribusi pada pengembangan pengetahuan di bidang akuntansi dan manajemen koperasi.

II. ANALISIS DATA DAN PEMBAHASAN

Di bagian ini, analisis dilakukan terhadap sistem pemberian kredit yang diterapkan di KUD Selogiri. Tinjauan pustaka menjelaskan konsep sistem, prosedur, dan akuntansi yang mendasari penelitian ini. Evaluasi dilakukan terhadap pelaksanaan sistem pemberian kredit, termasuk syarat yang harus dipenuhi calon debitur dan dokumen yang digunakan dalam proses tersebut.

2.1 TINJAUAN PUSTAKA

Tinjauan pustaka membahas definisi sistem, prosedur, dan sistem akuntansi, serta tujuan pengembangan sistem akuntansi. Ini memberikan dasar teoritis yang kuat untuk memahami bagaimana sistem pemberian kredit seharusnya beroperasi dalam konteks koperasi.

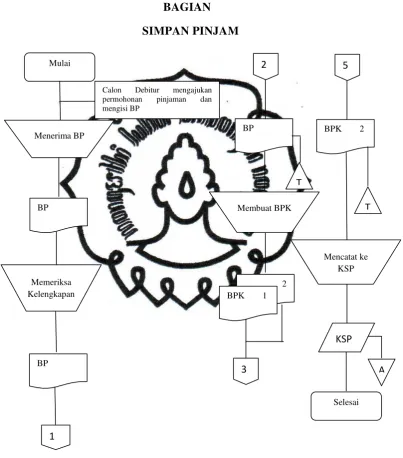

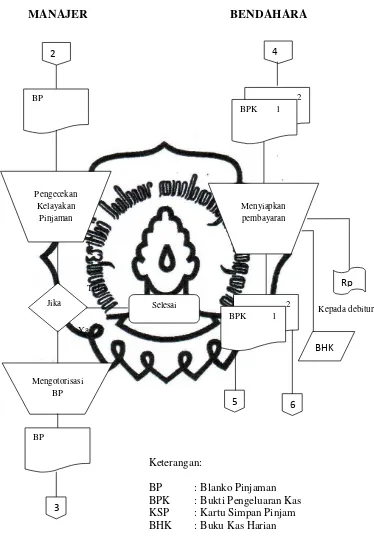

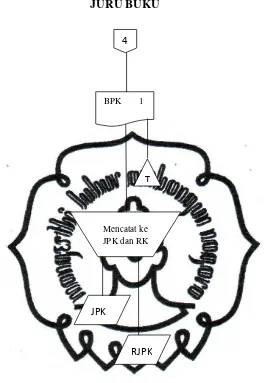

2.2 SISTEM PEMBERIAN KREDIT

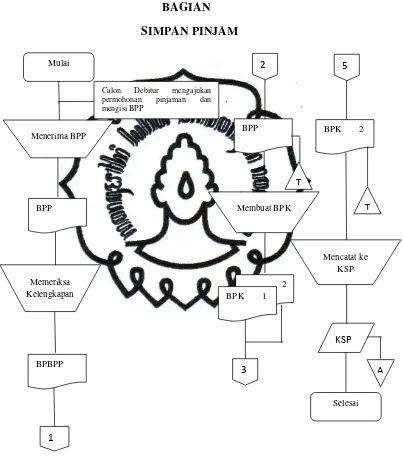

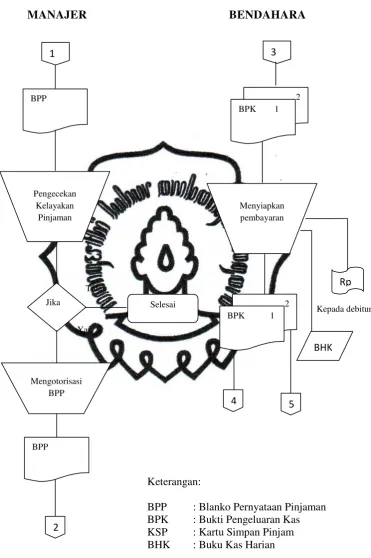

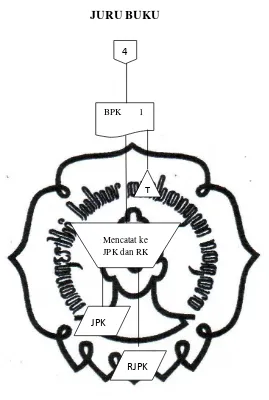

Sistem pemberian kredit di KUD Selogiri melibatkan syarat-syarat yang harus dipenuhi oleh calon debitur, fungsi-fungsi terkait, dokumen yang digunakan, dan jaringan prosedur yang membentuk sistem. Hal ini mencakup langkah-langkah dari pengajuan hingga pencairan kredit.

2.3 PELAKSANAAN SISTEM PEMBERIAN KREDIT

Pelaksanaan sistem pemberian kredit menekankan pada prosedur yang diikuti dalam proses permohonan dan pencairan kredit. Ini mencakup tanggung jawab masing-masing fungsi dalam organisasi dan pentingnya kepatuhan terhadap prosedur yang ditetapkan.

III. TEMUAN

Temuan dari penelitian ini mencakup analisis terhadap kelebihan dan kelemahan sistem pemberian kredit yang diterapkan di KUD Selogiri. Kelebihan mencakup kepatuhan terhadap prosedur, sementara kelemahan terletak pada penggunaan form yang tidak memiliki nomor urut tercetak. Hal ini dapat menimbulkan risiko dalam pengelolaan data kredit.

3.1 KELEBIHAN

Sistem pemberian kredit di KUD Selogiri menunjukkan kepatuhan terhadap prosedur yang telah ditetapkan, yang mencerminkan pengelolaan yang baik dalam hal administrasi dan akuntansi. Ini memberikan kepercayaan kepada anggota koperasi dalam menggunakan layanan kredit.

3.2 KELEMAHAN

Salah satu kelemahan yang diidentifikasi adalah penggunaan form tanpa nomor urut tercetak, yang dapat menyebabkan kesulitan dalam pelacakan dan pengelolaan dokumen. Ini berpotensi meningkatkan risiko kesalahan dan kecurangan dalam proses pemberian kredit.

IV. PENUTUP

Kesimpulan dari penelitian ini menegaskan pentingnya evaluasi sistem pemberian kredit untuk meningkatkan efektivitas dan efisiensi dalam pengelolaan keuangan koperasi. Saran diberikan untuk perbaikan sistem, termasuk penggunaan form yang lebih baik dan penerapan praktik pengendalian intern yang lebih ketat.

4.1 KESIMPULAN

Penelitian ini menunjukkan bahwa meskipun sistem pemberian kredit di KUD Selogiri sudah berjalan dengan baik, masih ada ruang untuk perbaikan. Evaluasi yang dilakukan membantu dalam memahami kekuatan dan kelemahan sistem yang ada.

4.2 SARAN

Dianjurkan agar KUD Selogiri menerapkan form dengan nomor urut tercetak untuk meningkatkan akurasi dan keamanan dalam pengelolaan data kredit. Selain itu, peningkatan pelatihan bagi staf mengenai prosedur pengendalian intern juga sangat diperlukan.

Referensi Dokumen

- Mulyadi ( 2001 )