1 NASKAH PULIKASI ILMIAH

ANALISIS KINERJA KEUANGAN PADA KOPERASI

SIMPAN PINJAM SARANA ANEKA JASA

DI SUKOHARJO

SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Syarat Guna Memperoleh Gelar

Sarjana Ekonomi Jurusan Manajemen Pada Fakultas Ekonomi

Universitas Muhammadiyah Surakarta

Oleh :

YOHAN AGFISA

B 100 080 080

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH SURAKARTA

HALAMAN PENGESAHAN

Yang bertanda tangan di bawah ini telah membaca Skripsi dengan judul :

ANALISIS KINERJA KEUAIIGAII PADA KOPERASI SIMPAFT PINJAM SARANA ANEKA JASA DI SI]KOIIARJO

Yang ditulis oleh : YOHAN AGF'ISA

B 100 080 080

Penandatanganan berpendapat bahwa Skripsi tersebut telah memenuhi syarat

untuk diterima.

(Nur Achmad, SE., lt{.Sr)

2 ANALISIS KINERJA KEUANGAN PADA KOPERASI

SIMPAN PINJAM SARANA ANEKA JASA DI SUKOHARJO

YOHAN AGFISA B 100 080 080

ABSTRAKSI

Tujuan penelitian ini adalah untuk mengetahui kinerja keuangan pada Koperasi Simpan Pinjam Sarana Aneka Jasa di Sukoharjo tahun 2009-2011 dengan menggunakan Analisis Rasio Likuiditas, Rasio Solvabilitas, Rasio Aktivitas dan Rasio Rentabilitas. Dalam penelitian ini memiliki hipotesis diduga kinerja keuangan pada Koperasi Simpan Pinjam Sarana Aneka Jasa ditinjau dari segi Rasio Likuiditas, Rasio Solvabilitas, Rasio Aktivitas dan Rasio Rentabilitas sudah baik.

Dalam penelitian ini data yang digunakan adalah data sekunder yaitu data yang berupa dokumentasi atau catatan yang berhubungan dengan obyek penelitian yang berupa Laporan Keuangan Neraca dan Laporan Keuangan Laba /Rugi.

Dari hasil penelitian ini adalah analisis kinerja keuangan Koperasi Simpan Pinjam Sarana Aneka Jasa dinilai dari Rasio Likuiditas, Rasio Solvabilitas dan Rasio Aktivitas adalah tidak baik, sedangkan untuk Rasio Rentabilitas yang menunjukkan kinerja keuangan yang cukup baik. Jadi, secara keseluruhan dalam penelitian ini dengan menggunakan analisis kinerja keuangan tersebut menunjukkan bahwa Kopersi Simpan Pinjam Sarana Aneka Jasa mempunyai kinerja keuangan yang tidak baik.

Kata Kunci : Koperasi, Kinerja Keuangan Koperasi, Likuiditas, Solvabilitas, Aktivitas, dan Rentabilitas.

PENDAHULUAN Latar Belakang

Pada era globalisasi saat ini perkembangan dunia usaha yang berbentuk koperasi semakin maju, hal ini menyebabkan tingkat persaingan diantara koperasi yang lainnya semakin ketat (Sudarsono dan Edilius: 2008). Kondisi demikian menuntut koperasi untuk selalu memperbaiki dan menyempurnakan bidang usahanya agar dapat bersaing dengan koperasi lain dan mempertahankan keberadaan koperasi secara berkelanjutan.

Badan usaha koperasi dimiliki oleh anggota, yang merupakan pemakai jasa. Fakta ini membedakan koperasi dengan dari badan usaha (perusahaan) bentuk lain yang pemiliknya pada dasarnya adalah pemilik modal. Fakta bahwa orang-orang membentuk koperasi ialah memenuhi kebutuhan akan pelayanan, yang sebagian besar dinyatakan dalam tujuan-tujuannya, bagaimana koperasi itu diawasi, dibiayai, dan dioperasikan serta bagaimana SHU nya didistribusikan.

Koperasi sebagai pelaku ekonomi harus mampu memperoleh hasil atau laba dari kegiatan usahanya. Sebuah perusahaan atau koperasi dikatakan sehat jika perkembangan hasil usahanya meningkat. Peningkatan hasil usaha koperasi menunjukkan tingkat rentabilitasnya tinggi, sebaliknya hasil usaha semakin turun atau bahkan mengalami keugian menunjukkan tingkat rentabilitasnya rendah.

Analisis laporan keuangan merupakan bagian dari laporan pertanggungjawaban pengurus yang juga merupakan bagian dari sistem pelaporan keuangan. Dalam kegiatan usaha koperasi agar berkembang dengan baik dituntut untuk menyusun laporan keuangan yang terdiri dari neraca dan laba rugi. Untuk mengetahui apakah usaha yang dilakukan koperasi mengalami perkembangan, diadakan analisa mengenai faktor-faktor yang mendukung pencapaian usaha. Salah satu faktor tersebut dapat dilihat interpretasi atau analisa pelaporan keuangan.

Dengan diketahui rasio-rasio yang ada pada analisa laporan keuangan, maka dapat diketahui kinerja keuangan koperasi tersebut mengalami rugi atau laba yang nantinya bagi koperasi digunakan sebagai pedoman dalam memberikan jumlah besar kecilnya pinjaman kepada anggota dan memenuhi kebutuhan anggotanya. Laporan keuangan mampu menyajikan komponen-komponen penting dalam banyak hal keadaan keuangan koperasi. Laporan keuangan dapat memberikan informasi sehubungan dengan kondisi keuangan dan hasil yang dicapai oleh Koperasi Simpan Pinjam “Sarana Aneka Jasa” dalam periode tertentu. Berdasarkan uraian di atas dan untuk mengetahui lebih mendalam maka, memandang perlu untuk mengadakan penelitian yang membahas hal tersebut diatas dengan mengambil judul “ANALISIS KINERJA KEUANGAN PADA

KOPERASI SIMPAN PINJAM SARANA ANEKA JASA DI

2 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui bagaimana kinerja keuangan pada Koperasi Simpan Pinjam “Sarana Aneka Jasa” di Sukoharjo pada tahun 2009 sampai dengan tahun 2011 jika ditinjau dari rasio likuiditas, rasio solvabilitas, rasio aktivitas dan rasio rentabilitas?

TINJAUAN PUSTAKA Koperasi

Menurut Undang-Undang No.25 Tahun 1992 tentang perkoperasian, “Koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melandaskan kegiatannya bedasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan”. Jadi, koperasi bukanlah perkumpulan modal usaha yang mencari keuntungan semata, tetapi koperasi dibentuk untuk memenuhi kebutuhan anggotanya dengan memberikan harga semurah mungkin dan pelayanan sebaik mungkin.

Kata koperasi berasal dari bahasa latin yaitu Cooperate yang dalam bahasa inggris Cooperative. Co artinya bersama dan operation artinya bekerja, sehingga Cooperation berarti bekerja atau berusaha bersama-sama. Namun, kata koperasi pada akhirnya mempunyai makna yang khusus yang secara umum kemudian didefinisikan sebagai suatu perkumpulan yang beranggotakan orang-orang atau badan-badan, yang memberikan kebebasan keluar masuk sebagai anggota dengan bekerja sama secara kekeluargaan menjalankan usaha untuk mempertinggi kesejahteraan jasmaniah para anggotanya (Widiyanti dan Sunindhia, 2008).

Kegiatan usaha koperasi terdiri dari berbagai kegiatan fungsional yang saling berhubungan diantara kegiatan yang satu dengan lainnya. Diantara fungsi kegiatan, fungsi keuangan adalah fungsi yang cukup penting dalam mendukung kelancaran kegiatan usaha. Bagian keuangan memiliki tugas dalam mengelola koperasi, termasuk mengelola dan mendistribusikan dana ke setiap fungsi manajemen serta mengendalikan pengeluaran dana tersebut. Untuk membantu kelancaran kegiatan usaha koperasi maka manajemen dituntut dapat mengelola keuangan dengan sebaik mungkin.

Laporan Keuangan

Laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi antar data keuangan/aktifitas perusahaan dengan pihak-pihak yang berkepentingan dengan data-data/aktifitas tersebut (Sundjaja dan Barlian, 2003). Laporan pada dasarnya meliputi neraca, laporan laba rugi/laba, dan laporan perubahan modal atau laba di tahan atau SHU (Sudarsono dan Edilius, 2008: 178). Pada umumnya dalam menyusun laporan keuangan yang sering digunakan mengunakan laporan neraca dan laporan rugi/laba (Martono dan Harjito, 2008: 51), yaitu:

1. Laporan Neraca

Neraca (balance sheet) merupakan laporan yang menggambarkan jumlah kekayaan (harta), kewajiban (hutang), dan modal. Laporan neraca biasanya dibuat pada akhir tahun, dalam neraca dapat dilihat bahwa Kekayaan = Hutang + Modal Sendiri.

2. Laporan Rugi/Laba

Laporan rugi/laba (income statement) merupakan laporan yang menggambarkan jumlah pendapatan dan biaya dari suatu perusahaan dalam periode tertentu. Apabila neraca menunjukkan posisi keuangan pada saat tertentu, maka laporan rugi/laba menunjukkan laba atau rugi suatu perusahaan. Diformulasikan Laba = Penghasilan – Biaya.

Laporan keuangan bertujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sebagian besar pemakai laporan keuangan dalam pengambilan keputusan secara ekonomi (Sundjaja dan Barlian: 2003).

Analisis kinerja laporan keuangan adalah penelaahan atau penguraian informasi lebih detail atau mempelajari hubungan-hubungan dan tendensi (tren) untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan koperasi yang bersangkutan (Sudarsono dan Edilius, 2008: 191).

Kriteria atau pembobotan dari ke tiga rasio (Rentabilitas, Likuiditas, dan Solvabilitas) sebagai berikut:

Tabel Nilai Standar Rasio

No Komponen Standar Bobot

1 Rasio Rentabilitas 10% 40%

2 Rasio Likuiditas 125% 30%

3 Rasio Solvabilitas 110% 30%

4 Apabila salah satu rasio tidak memenuhi standar yang ditentukan akan dapat tertolong apabila rasio lainnya bisa melebihi nilai standar yang ditentukan. Nilai pembobotan (RLS) yang harus dicapai dalam penilaian kriteria ini secara tertimbang minimal 75%.

Tabel Perhitungan Rasio

No Komponen Standar (%)

Realisasi (%)

Bobot

(%) Nilai

1 Rentabilitas 10 Rentabilitas 40 R/10 x 40 2 Likuiditas 125 Likuiditas 30 L/125 x 30 3 Solvabilitas 110 Solvabilitas 30 S/110 x 30

Jumlah X

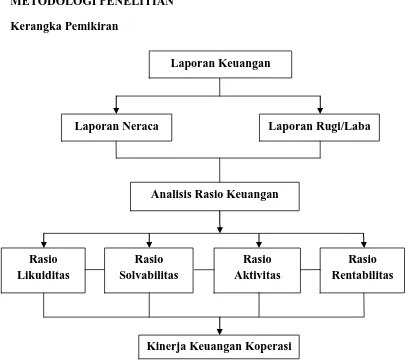

METODOLOGI PENELITIAN

Kerangka Pemikiran

Gambar 1. Kerangka Pemikiran

Sumber: Diadopsi dari Noor, 2009 dan Sujadi, 2003 Laporan Keuangan

Laporan Neraca Laporan Rugi/Laba

Rasio Solvabilitas

Rasio Aktivitas Rasio

Likuiditas

Analisis Rasio Keuangan

Kinerja Keuangan Koperasi

[image:7.595.103.513.339.699.2]Populasi dan sampel

Populasi dalam penelitian ini adalah semua koperasi yang berdiri di Kabupaten Sukoharjo. Sedangkan sampel dalam dalam penelitian ini adalah Koperasi Simpan Pinjam “Sarana Aneka Jasa” di Desa Pandean Kabupaten Sukoharjo.

Jenis data dan sumber data

Data ini diperoleh berdasarkan laporan pertanggungjawaban pengurus dan pengawas Koperasi Simpan Pinjam “Sarana Aneka Jasa” di Sukoharjo meliputi Laporan Keuangan, Laporan Neraca dan Rugi/Laba dari 2009 sampai 2011.

Teknik pengumpulan data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah penelitian lapangan (Field Research). Metode ini diperoleh dengan cara: observasi, interview, dan dokumentasi.

Metode Analisis Data 1. Rasio Likuiditas

Total Aktiva Lancar

Current Ratio = X 100% Total Kewajiban Lancar

2. Rasio Solvabilitas

1) Total Debt to Total Asset (TDTA) merupakan beberapa bagian dari aktiva yang digunakan untuk menjamin hutang, dengan rumus sebagai berikut:

Total Kewajiban

TDTA = X 100% Total Aktiva

2) Total Debt Equity Ratio (DER) atau rasio hutang terhadap modal sendiri merupakan bagian dari setiap rupiah modal yang dijadikan jaminan untuk keseluruhan hutang dengan rumus:

Total Kewajiban

DER = X 100% Modal Sendiri

3. Rasio Aktivitas

6 Jumlah Penjualan

RT = X 100%

Rata-Rata Piutang

Rata-rata Piutang

Piutang tahun lalu + piutang tahu sekarang =

2

2) Total Asset Turnover (TATO) adalah mengukur perputaran dari semua asset yang dimiliki perusahaan, dihitung dari pembagian antara penjualan dengan total aktiva. Dirumuskan :

Penjualan Bersih

TATO = X 100% Total Aktiva

4. Rasio Rentabilitas

Rentabilitas adalah suatu rasio yang menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain rentabilitas adalah kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Rentabilitas yang digunakan:

1) Rate of Return on Net Worth (ROE) merupakan perbandingan antara Sisa Hasil Usaha yang diperoleh dengan Modal Sendiri pada tahun yang bersangkutan.

Sisa Hasil Usaha

ROE = X 100% Modal Sendiri

2) Rate of Return on Total Assets (ROA) merupakan kemampuan dari modal yang dinvestasikan dalam keseluruhan aktiva untuk menghasilakan Laba.

Sisa Hasil Usaha

ROA = X 100% Jumlah Aktiva

HASIL PENELITIAN

1. Rasio Likuiditas

Current Ratio KSP Sarana Aneka Jasa dari tahum 2009-2011 sebesar 338%, 361%, dan 308%. Perkembangan CR koperasi mengalami fluktuasi naik turun disebabkan tidak sebandingnya kenaikan antara total aktiva lancar dengan total kewajiban lancar hasil tersebut dikategorikan sangat tidak ideal dilihat dari standar penilaian koperasi yaitu >200%. Untuk mengatasi masalah tersebut koperasi harus meningkatkan kewajiban lancarnya dengan cara memperbesar simpanan sukarela dan tabungan berjangka supaya perbandingan aktiva lancar dengan kewajiban lancar tidak terlalu jauh.

2. Rasio Solvabilitas

a) Total Debt to Total Asset (TDTA)

Total Debt to Total Asset (TDTA) pada koperasi simpan pinjam Sarana Aneka Jasa tahun 2009 sebesar 67%, tahun 2010 sebesar 64%, dan tahun 2011 sebesar 65%. Perkembangan Total Debt to Total Asset (TDTA) mengalami fluktuasi naik turun, namun demikian secara keseluruhan hasil tersebut dikategorikan sangat tidak ideal dilihat dari standar penilaian koperasi yaitu < 90% atau >150%.

b) Total Debt Equity Ratio (DER)

Total Debt Equity Ratio (DER) pada koperasi simpan pinjam Sarana Aneka Jasa tahun 2009 sebesar 215%, tahun 2010 sebesar 190%, dan tahun 2011 sebesar 194%. Perkembangan Total Debt Equity Ratio (DER) mengalami fluktuasi naik turun, namun demikian secara keseluruhan situasi dari kemampuan koperasi dalam menjamin hutangnya dengan modal sendiri dikategorikan sangat tidak ideal dilihat dari standar penilaian koperasi yaitu < 90% atau >150%.

3. Rasio Aktivitas

a) Receivable Turnover (RT)

Receivable Turnover (RT) pada koperasi simpan pinjam Sarana Aneka Jasa tahun 2009 sebesar 29%, tahun 2010 sebesar 30% dan tahun 2011 sebesar 29%. Perkembangan Receivable Turnover (RT) mengalami fluktuasi naik turun dari tahun 2009-2011 dikategorikan kurang efektif dilihat dari standar penilaian koperasi yaitu 25% - 49%.

b) Total Asset Turnover (TATO)

8 4. Rasio Rentabilitas

a) Rate of Return on Net Worth (ROE)

Rate of Return on Net Worth (ROE) pada koperasi simpan pinjam Sarana Aneka Jasa tahun 2009 sebesar 5,65%, tahun 2010 sebesar 6,80%, dan tahun 2011 sebesar 5,51%. Perkembangan Rate of Return on Net Worth (ROE) mengalami fluktuasi naik turun, dari tahun 2009-2011 dikategorikan cukup baik memgasilkan laba/keuntungan dilihat dari standar penilaian koperasi yaitu 1% - 9% dengan nilai 50.

b) Rate of Return on Total Assets (ROA)

Rate of Return on Total Assets (ROA) pada koperasi simpan pinjam Sarana Aneka Jasa tahun 2009 sebesar 1,75%, tahun 2010 sebesar 2,29%, dan tahun 2011 sebesar 1,83%. Perkembangan Rate of Return on Total Assets (ROA) mengalami fluktuasi naik turun, dari tahun 2009-2011 dikategorikan cukup baik dilihat dari standar penilaian koperasi yaitu 1% - 9% dengan nilai 50.

Apabila dibandingkan juga sebagai kekonsistenan dan kesesuaian teori dengan penelitian terdahulu oleh Diyah Kusumaningrum (2009) dengan judul Analisis Kinerja Keuangan Simpan Pinjam pada KPRI MASA di Boyolali kinerja keuangan koperasi dinyatakan baik yaitu masih memiliki rentabilitas yang cukup, perusahaan likuid dan solvable, maka terlihat berbeda penelitian yang dilakukan pada Koperasi Simpan Pinjam Sarana Aneka Jasa karena secara keseluruhan kineraja keuangan koperasi yang dilhat dari rasio keuangan dinyatakan tidak baik yaitu memiliki rentabilitas yang cukup, tetapi likuiditas,solvabilitas koperasi sangat tidak ideal dan aktivitasnya tidak efektif.

SIMPULAN

Berdasarkan dari perumusan masalah yaitu apakah kinerja keuangan pada Koperasi Simpan Pinjam “Sarana Aneka Jasa” di Sukoharjo tahun 2009-2011 sudah baik ditinjau dari segi Rasio Likuiditas, Rasio Solvabilitas, Rasio Aktivitas dan Rasio Rentabilitas. Dari perumusan masalah tersebut terbukti bahwa kinerja keuangan koperasi simpan pinjam “Sarana Aneka Jasa” tidak baik/ideal untuk Rasio Likuiditas, Rasio Solvabilitas, Rasio Aktivitasnya. Rasio Rentabilitas kinerja keuangan koperasi cukup baik. Selanjutnya dibuktikan dengan hasil perhitungan sebagai berikut:

1. Current Ratio KSP Sarana Aneka Jasa dari tahun 2009-2011 sebesar 338%, 361%, dan 308%. Kondisi likuiditas koperasi menunjukkan bahwa dari hasil yang dicapai dari standar penilaian koperasi dikategorikan sangat tidak ideal yaitu >200%.

Equity Ratio (DER) adalah 215%, 190%, dan 194%. Kondisi solvabilitas koperasi menunjukkan bahwa dari hasil yang dicapai dari standar penilaian koperasi dikategorikan sangat tidak ideal yaitu ( <90% untuk Total Debt to Total Asset (TDTA) dan >150 untuk Total Debt Equity Ratio (DER) ).

3. Rasio Aktivitas KSP Sarana Aneka Jasa dari tahun 2009-2011 dilihat dari Receivable Turnover (RT) adalah 29%, 30% dan 29% dan Total Asset Turnover (TATO) adalah 9%, 20% dan 16%. Kondisi aktivitas koperasi menunjukkan bahwa dari hasil yang dicapai Receivable Turnover (RT) dikategorikan kurang efektif dilihat dari standar penilaian koperasi yaitu (25% - 49%) dan Total Asset Turnover (TATO) dikategorikan tidak efektif dilihat dari standar penilaian koperasi yaitu ( < 25% ).

4. Rentabilitas KSP Sarana Aneka Jasa dari tahun 2009-2011 dilihat dari Rate of Return on Net Worth (ROE) adalah 5,65%, 6,80%, dan 5,51% sedangkan dilihat dari Rate of Return on Total Assets (ROA) adalah 1,75%, 2,29%, dan 1,83%. Kondisi rentabilitas koperasi menunjukkan bahwa dari hasil yang dicapai dari standar penilaian koperasi dikategorikan cukup baik yaitu ( 1%-9% dengan nilai 50 untuk Rate of Return on Net Worth (ROE) dan 1%-9% dengan nilai 50 untuk Rate of Return on Total Assets (ROA) ).

5. Jadi hasil analisis Kinerja Keuangan Koperasi Simpan Pinjam Sarana Aneka Jasa dari Rasio Likuiditas, Rasio Solvabilitas, Rasio Aktivitas dan Rasio Rentabilitas secara keseluruhan selama 3 tahun adalah tidak baik karena nilai dari tiap rasio masih banyak yang berada dibawah nilai standar penilaian koperasi.

Berdasarkan hipotesis menyebutkan bahwa Kinerja Keuangan pada Koperasi Simpan Pinjam “Sarana Aneka Jasa” di Sukoharjo dari tahun 2009-2011 ditinjau dari segi Rasio Likuiditas, Rasio Solvabilitas, dan Rasio Aktivitasnya tidak terbukti kebenarannya, tetapi bila dilihat dari Rasio Rentabilitas terbukti kebenarannya.

SARAN-SARAN

1. Kinerja KSP Sarana Aneka Jasa dilihat dari rasio rentabilitas yaitu Return on Net Worth (ROE) dan Rate of Return on Total Assets (ROA) ) telah cukup baik, maka harus dipertahankan atau bahkan ditingkatkan untuk kemajuan koperasi dengan jalan mengelola modal kerjanya secara maksimal.

10 yaitu Receivable Turnover (RT) dan Total Asset Turnover (TATO) disarankan untuk meningkatkan penjualan bersih.

3. KSP Sarana Aneka Jasa disarankan mengoptimalkam modal dan asset karena untuk menutupi terjadinya resiko kemacetan pengembalian pinjaman karena tidak ada/kurang jaminannya (agunannya) dan juga agar mampu membayar kewajibannya baik simpanan maupun mengembalikan pinjaman.

4. Untuk penulis berikutnya melakukan penilaian kinerja keuangan koperasi dengan alat analisis yang sama atau bebeda mengacu dengan alat analisis dari Departemen Koperasi dan data laporan keaungan yang digunakan setidaknya data selama lima tahun terakhir sehingga hasil penelitian akan lebih akurat dan sesuai dengan keadaan yang sebenarnya.

DAFTAR PUSTAKA

Anhari, Ally Sultan al.2010. “Analisis Kinerja Laporan Keuangan Pada Koperasi Sendang Mulyo di Wonogiri”. Skripsi. Surakarta: Universitas Muhammadiyah Surakarta.

Baswir, Revrisond. 2000. Koperasi Indonesia edisi pertama. Yogyakarta: BPFE. Gitosudarmo, Indriyo. 2000. Pengantar Bisnis Edisi Empat. Yogyakarta: BPFE. Hendrojogi, 2004. Koperasi: Asas – asas, Teori, dan Praktik Edisi Empat.

Jakarta: PT. Raja Grafindo Persada.

Hanafi, Mahmud M dan Halim, Abdul. 2005. Analisis Laporan Keuangan. Yogyakarta: AMP YKPN.

Indriantoro, Nur dan Bambang Supomo. 2002. Metodologi Penelitian Bisnis. Yogyakarta: BPFE.

Kuncoro, Mudrajad. 2001. Metode Kuantitatif. Yogyakarta: AMP YKPN.

Kusumaningrum, Diyah. 2009. “Analisis Kinerja Keuangan Simpan Pinjam Pada KPRI Masa Boyolali”. Skripsi. Surakarta: Universitas Muhammadiyah Surakarta.

Martono dan Harjito, Agus. 2008. Manajemen Keuangan. Yogyakarta: BPFE.

Noor, Hendry Faizal. 2009. Investasi : Pengelolaaan Keuangan Bisnis dan Pengembangan Ekonomi Masyarakat. Jakarta: PT. Malta Pritindo.

Subagyo, Pangestu. 2010. Statistika Terapan. Yogyakarta: BPFE.

Sudarsono dan Edilius. 2008. Manajemen Koperasi Indonesia. Jakarta: Rineka Cipta.

Sugiyono. 2009. Statistika Untuk Penilaian. Bandung: Alfabeta.

Sujadi. 2003. Manajemen Koperasi. Surakarta: Fakultas Ekonomi.

Sundjaja, Ridwan dan Inge Barlian. 2003. Manajemen Keuangan Satu Edisi Kelima. Jakarta: Literata Lintas Media.

Widiayanti. Ninik dan Sunindhia. 2008. Koperasi dan Perekonomian Indonesia. Jakarta. Rineka Cipta.

SUMBER-SUMBER LAIN

-,2002. Kementrian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia: Pedoman Klasifikasi Koperasi dan Standar Penilaian koperasi.

-,2002. Kementrian Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia: Sistem Pemerangkatan Koperasi.

KSP Sarana Aneka Jasa. 2009. Laporan Pertanggung Jawaban Pengurus dan Pengawas KSP Sarana Aneka Jasa.

KSP Sarana Aneka Jasa. 2010. Laporan Pertanggung Jawaban Pengurus dan Pengawas KSP Sarana Aneka Jasa.

KSP Sarana Aneka Jasa. 2011. Laporan Pertanggung Jawaban Pengurus dan Pengawas KSP Sarana Aneka Jasa.