ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PERUSAHAAN MANUFAKTUR DI INDONESIA MELAKUKAN AUDITOR SWITCHING

(Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia)

JURNAL PUBLIKASI

Diajukan Untuk Memenuhi Tugas dan Syarat-syarat Guna memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta Oleh:

KHUSNUL KHOIRIYAH B 200 090 221

FAKULTAS EKONOMI DAN BISNIS PROGRAM STUDI AKUNTANSI

ii

HALAMAN PENGESAHAN

Yang bertanda tangan dibawah ini telah membaca Naskah Publikasi dengan judul

:

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI PERUSAHAAN MANUFAKTUR DI INDONESIA MELAKUKAN AUDITOR SWITCHING.

(Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia) Yang disusun oleh :

KHUSNUL KHOIRIYAH NIM : B 200 090 221

Penandatanganan berpendapat bahwa Naskah Publikasi tersebut telah memenuhi

syarat untuk diterima.

Surakarta, Februari 2014

Pembimbing

( Drs. Suyatmin , M. Si. )

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis

iii

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PERUSAHAAN MANUFAKTUR DI INDONESIA MELAKUKAN AUDITOR SWITCHING

(Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia)

KHUSNUL KHOIRIYAH B 200 090 221

FAKULTAS EKONOMI DAN BISNIS PROGRAM STUDI AKUNTANSI

UNIVERSITAS MUHAMMADIYAH SURAKARTA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh pergantian manajemen, opini audit, kesulitan keuangan, ukuran KAP, dan persentase perubahan ROA terhadap auditor switching. Penelitian ini merupakan jenis penelitian empiris yang menggunakan data sekunder berupa laporan keuangan tahunan (annual report). Populasi penelitian adalah seluruh perusahaan manufaktur yang terdaftar di BEI tahun 2008-2011. Sampel yang digunakan adalah 26 perusahaan manufaktur yang diambil dengan teknik purposive sampling. Teknik pengumpulan data menggunakan dokumentsi. Teknik analisis data menggunakan analisis regresi logistik (logistic regession).

Hasil penelitian menyimpulkan bahwa: (1) Pergantian manajemen (CEO) berpengaruh signifikan terhadap auditor switching. (2) Opini auditor (OPINI) tidak berpengaruh terhadap auditor switching. (3) Kesulitan keuangan (financial distress-DER) tidak berpengaruh terhadap auditor switching. (4) Ukuran KAP (KAP) berpengaruh terhadap auditor switching. (5) Persentase perubahan ROA tidak berpengaruh terhadap auditor switching.

1 A. PENDAHULUAN

Laporan keuangan merupakan salah satu media terpenting dalam mengkomunikasikan faktor-faktor mengenai perusahaan dan sebagai dasar untuk dapat menentukan atau menilai posisi dan kegiatan keuangan dari suatu perusahaan. Laporan keuangan menyediakan berbagai informasi yang diperlukan untuk pengambilan keputusan baik oleh pihak eksternal maupun pihak internal. Pihak internal ingin menyampaikan informasi mengenai pertanggungjawaban pengelolaan data dari pihak eksternal, dipihak lain pihak eksternal ingin memperoleh informasi yang handal dari manajemen perusahaan mengenai pertanggungjawaban dana yang mereka inverstasikan (Mulyadi, 2002).

Mengingat perbedaan berkepentingan terhadap laporan keuangan tersebut, maka informasi yang disajikan dalam laporan keuangan tersebut haruslah wajar, dapat dipercaya dan tidak menyesatkan bagi pemakainya sehingga dibutuhkan masing-masing pihak yang berkepentingan dapat dipenuhi. Guna menjamin kewajaran informasi yang disajikan dalam laporan keuangan, maka perlu adanya suatu pemerikasaan yang dilakukan oleh auditor independen. Tujuan audit atas laporan keuangan oleh auditor independen adalah untuk menyatakan pendapat tentang kewajaran, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan akuntansi keuangan Indonesia (IAPI 2011).

Pembatasan tenure (masa perikatan audit) merupakan usaha untuk mencegah auditor terlalu dekat berinteraksi dengan klien sehingga menggangu independensi auditor. Salah satu anjuran adalah ketentuan pergantian KAP dan auditor secara wajib (mandatory) yang dilandasi peraturan dan alasan teroritis bahwa penerapan pergantian auditor secara wajib diharapkan akan meningkatkan independensi auditor baik secara penampilan maupun secara fisik (Giri,2010).

Indonesia adalah salah satu negara yang mewajibkan pergantian kantor akuntan dan mitra audit diberlakukan secara periodik. Pemerintah telah mengatur kewajiban rotasi auditor dengan dikeluarkannya Keputusan Menteri Keuangan

Republik Indonesia Nomor 359/KMK.06/2003 pasal 2 tentang “Jasa Akuntan

2

423/KMK.06/2002). Peraturan ini menyatakan bahwa pemberian jasa audit umum atas laporan keuangan dari suatu entitas dapat dilakukan oleh Kantor Akuntan Publik (selanjutnya disebut KAP) paling lama untuk 5 (lima) tahun buku berturut-turut dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut.

Berdasarkan uraian yang telah dikemukakan pada latar belakang maka rumusan masalah yang ingin diangat dalam penelitian ini adalah: (1). Apakah pergantian manajemen mempengaruhi perusahaan manufaktur di Indonesia melakukan auditor switching. (2). Apakah opini audit mempengaruhi perusahaan manufaktur di Indonesia melakukan auditor switching, (3). Apakah kesulitan keuangan perusahaan mempengaruhi perusahaan manufaktur di Indonesia melakukan auditor switching. (4). Apakah ukuran KAP mempengaruhi perusahaan manufaktur di Indonesia melakukan auditor switching. (5). Apakah presentase perubahan ROA mempengaruhi perusahaan manufaktur di Indonesia melakukan auditor switching.

Sesuai dengan perumusan masalah diatas maka tujuan dengan penelitianini adalah sebagai berikuT: (1). Memperoleh bukti empiris apakah pergantian manajemen berpengaruh terhadap perusahaan manufaktur di Indonesia melakukan auditor switching. (2). Memperoleh bukti empiris apakah opini audit berpengaruh terhadap perusahaan manufaktur di Indonesia melakukan auditor switching. (3). Memperoleh bukti empiris apakah kesulitan keuangan perusahaan berpengaruh terhadap perusahaan manufaktur di Indonesia melakukan auditor switching. (4). Memperoleh bukti empiris apakah ukuran KAP berpengaruh terhadap perusahaan manufaktur di Indonesia melakukan auditor switching. (5). Memperoleh bukti empiris apakah presentase perubahan ROA berpengaruh terhadap perusahaan manufaktur di Indonesia melakukan auditor switching.

B. TINJAUAN PUSTAKA Teori Keagenan

3

(principle). Sebagai seorang yang rasional, seorang agent akan bertindak dan berupaya untuk selalu konsisten dengan pilihannya untuk mencari keuntungan pribadi, baik agent maupun principle selalu mencari peluang keuntungan untuk memaksimalkan utilitas mereka.

Peraturan Pemerintah Indonesia Mengenai Rotasi Wajib Auditor

Sekarang ini, isu independensi auditor telah semakin penting dalam hal pemberian jasa audit oleh akuntan publik. Pihak pemerintah sebagai regulator diharapkan dapat memfasilitasi kepentingan dari semua pihak, baik pihak perusahaan, pihak akuntan, dan pihak eksternal. Bentuk campur tangan pemerintah dalam hal isu independensi adalah adanya peraturan-peraturan yang mewajibkan adanya rotasi auditor ataupun masa kerja audit (audit tenure) (Wijayanti,2010).

Teori tentang Auditor Switching

Auditor switching merupakan pergantian auditor (KAP) yang dilakukan oleh perusahaan klien. Hal ini dapat disebabkan oleh beberapa faktor yang bisa berasal dari faktor klien maupun faktor auditor.

Pergantian Manajemen

Jansen dan Mecking (1976) menyatakan hubungan keagenan adalah suatu kontrak di mana satu atau lebih orang (principal) melibatkan orang lain (agent) untuk melakukan beberapa layanan atas nama mereka dan kemudian mendelegasikan sebagai kewenangan pengambilan keputusan kepada agen tersebut. Berdasarkan argumen di atas dapat disimpulkan bahwa kontrak antara principle (pemegang saham) dan agent (menejemen) merupakan kesepakatan dimana pemilik atau pemegang saham perusahaan menunjuk manajemen untuk mengelola perusahaan.

Opini Audit

4 Kesulitan Keuangan Perusahaan

Kesulitan keuangan merupakan penurunan kondisi keuangan yang dialami oleh suatu perusahaan, yang terjadi sebelum terjadinya kebangkrutan ataupun likuidasi (Platt 2002).

Ukuran KAP

Ukuran KAP merupakan ukuran yang digunakan untuk menentukan besar kecilnya suatu Kantor Akuntan Publik. Ukuran KAP menunjukkan kemampuan auditor untuk bersikap independen dan melaksanakan audit secara profesional, sebab KAP menjadi kurang tergantung secara ekonomi kepada klien. Klien juga kurang dapat mempengaruhi opini auditor. KAP besar cenderung memberikan opini kebangkrutan perusahaan klien (lenox, 1999 dalam Giri, 2010).

Presentase Perubahan ROA

ROA (Return on Assets) sering diterjemahkan ke dalam bahasa Indonesia sebagai rentabilitas ekonomi yang mengukut kemampuan perusahaan dalam menghasilkan laba pada masa lalu, kemudian diproyeksikan ke masa depan untuk melihat kemampuan perusahaan menghasilkan laba pada masa-masa mendatang. ROA diperoleh dari total aset (kekayaan) yang dipunyai perusahaan setelah disesuaikan dengan biaya-biaya untuk menadai aset tersebut (Hanafi dan Halim, 2005).

Hipotesis

H1: Pergantian Manajemen berpengaruh terhadap Auditor Switching. H2: Opini Audit berpengaruh terhadap Auditor Switching.

H3: Kesulitan Keuangan Perusahaan berpengaruh terhadap Auditor Switching. H4: Ukuran KAP berpengaruh terhadap Auditor Switching.

5 C. METODE PENELITIAN

Jenis Penelitian

Penelitian ini merupakan penelitian empiris untuk membuktikan hipotesis yang telah disusun terhadap variabel-variabel yang akan diteliti dalam penelitian ini. Penelitian ini juga merupakan penelitian data sekunder yang dilakukan dengan mengambil sampel dari suatu populasi yang menerbitkan publikasi data-data yang dibutuhkan dalam penelitian ini.

Populasi dan Sampel

Populasi dan sampel dalam penelitian ini adalah perusahaan manufaktur yang merupakan emiten di Bursa Efek Indonesia (BEI) selama periode 2008-2010. Dasar penentuan pemilihan sampel adalah sampel yang memenuhi kelengkapan data. Metode pengumpulan sampel (sampling method) yang digunakan adalah purposive sampling. Metode purposive sampling adalah metode pengumpulan sampel yang berdasarkan tujuan penelitian. Adapun kriteria sampel yang digunakan dalam penelitian ini adalah:

a. Perusahaan manufaktur yang terdaftar di BEI pada tahun 2008-2010 secara berturut-turut.

b. Sampel yang diambil adalah persahaan manufaktur yang telah listing di BEI sebelum periode pengamatan.

c. Mempunyai laporan audit yang dipublikasikan bersamaan dengan periode pengamatan.

Metode Analisis Data

Penyelesaian penelitian ini dengan menggunakan teknik analisis kuantitaif. Analisis kuantitatif dilakukan dengan cara menganalisis suatu permasalahan yang diwujudkan dengan kuantitatif. Dengan penelitian ini, analisis kuantitatif dilakukan dengan cara mengkuantifikasi data-data penelitian sehingga menghasilkan informasi yang dibutuhkan dalam analisis.

6

normal distribution tidak dapat dipenuhi karena variabel bebas merupakan campuran antara variabel kontinyu (matrik) dan kategorial (non-matrik). Dalam hal ini dapat dianalisis dengan regresi logistik (logistic regression) karena tidak perlu asumsi normalitas data pada variabel bebasnya. Tahapan dalam pengujian dengan menggunakan uji regresif logistik (logistic regression) dapat dijelaskan sebagai berikut (Ghozali,2009).

Model regresi logistik dalam penelitian ini adalah sebagai berikut: SWITCH= RA+ ε

Keterangan:

SWITCH : auditor switching : konstanta

: koefisien regresi CEO : pergantian manajemen OPINI : opini audit

DER : kesulitan keuangan KAP : ukuran KAP

ROA : presentase perubahan ROA RA : reputasi auditor

ε : tingkat kesalahan

D. Hasil Penelitian Logistic Regression

7

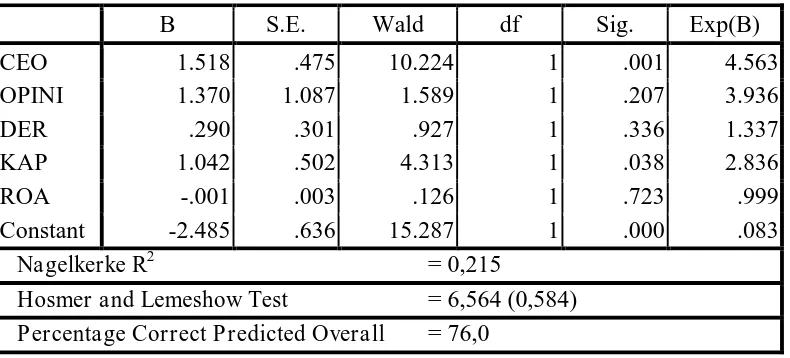

Tabel IV.8

Hasil Pengujian Hipotesis dengan Logistic Regression

B S.E. Wald df Sig. Exp(B) CEO 1.518 .475 10.224 1 .001 4.563 OPINI 1.370 1.087 1.589 1 .207 3.936

DER .290 .301 .927 1 .336 1.337

KAP 1.042 .502 4.313 1 .038 2.836

ROA -.001 .003 .126 1 .723 .999

Constant -2.485 .636 15.287 1 .000 .083

Nagelkerke R2 = 0,215

Hosmer and Lemeshow Test = 6,564 (0,584) Percentage Correct Predicted Overall = 76,0

Sumber: data diolah, Lampiran 11

Berdasarkan hasil analisis regresi logistic di atas, maka dapat disusun persamaan regresi sebagai berikut:

SWITCH = -2,485 + 1,518 (CEO) + 1,370 (OPINI) + 0,290 (DER) + 1,042 (KAP)

– 0,001 (ROA) + ei

Uji Kelayakan Model Regresi (Goodness of Fit)

Pengujian model dilakukan dengan Hosmer and Lemeshow Test yang memperoleh Chi-Square sebesar 6,564 dengan probabilitas = 0,584 (lihat Lampiran 11). Karena nilai p> yaitu 0,584 > 0,05 pada taraf signifikansi 5% (p>0,05), maka model regresi yang digunakan dinyatakan fit atau cocok. Hal ini menunjukkan bahwa pergantian manajemen, opini audit, kesulitan keuangan, ukuran KAP, dan persentase perubahan ROA merupakan faktor-faktor yang berpengaruh terhadap terjadinya auditor switching.

Uji Keseluruhan Model

Pengujian keseluruhan model dilakukan dengan -2 Log Likehood pada Block= 0 dengan Block = 1. Jika nilai -2 Log Likehood pada Block= 0 lebih besar daripada -2 Log Likehood pada Block = 1, maka model regresi sudah baik.

8

112,339. Artinya nilai -2 Log Likehood pada Block= 0 lebih besar daripada dengan -2 Log Likehood pada Block = 1 (128,425 > 112,339), maka model regresi sudah baik. Artinya bahwa model regresi pengaruh pergantian manajemen, opini audit, kesulitan keuangan, ukuran KAP, dan persentase perubahan ROA terhadap auditor switching merupakan regresi yang baik atau fit.

Uji Koefisien Determinasi

Dari pengujian yang telah dilaksanakan menghasilkan nilai (perhitungan selengkapnya dapat dilihat pada Lampiran 11), sehingga dapat dikatakan bahwa hasil pengujian yang dilakukan memberikan hasil yang baik. Nilai koefisien determinasi bernilai positif, hal ini menunjukkan bahwa sekitar 21,5% variasi dari auditor switching dapat dijelaskan oleh pergantian manajemen, opini audit, kesulitan keuangan, ukuran KAP, dan persentase perubahan ROA. Sedangkan sisanya sekitar 78,5% dijelaskan oleh variabel lain di luar model.

Pengujian Koefisien Regresi

Nilai koefisien variabel pergantian manajemen (CEO) bernilai positif dan signifikan dengan nilai Wald sebesar 10,224 dan nilai p-value sebesar 0,001 diterima pada taraf signifikansi 5% (p<0,05), maka H1 diterima. Artinya

pergantian manajemen berpengaruh signifikan terhadap auditor switching.

Nilai koefisien variabel opini auditor (OPINI) bernilai positif dan tidak signifikan dengan nilai Wald hanya sebesar 1,589 dan nilai p-value sebesar 0,207 ditolak pada taraf signifikansi 5% (p>0,05), maka H2 ditolak. Artinya opini

auditor tidak berpengaruh terhadap auditor switching.

Nilai koefisien variabel kesulitan keuangan (DER) bernilai positif dan tidak signifikan dengan nilai Wald hanya sebesar 0,927 dan nilai p-value sebesar 0,336 ditolak pada taraf signifikansi 5% (p>0,05), maka H3 ditolak. Artinya kesulitan

keuangan tidak berpengaruh terhadap auditor switching.

Nilai koefisien variabel ukuran KAP (KAP) bernilai positif dan signifikan dengan nilai Wald sebesar 4,313 dan nilai p-value sebesar 0,038 diterima pada taraf signifikansi 5% (p<0,05), maka H4 diterima. Artinya ukuran KAP

9

Nilai koefisien variabel persentase perubahan ROA (ROA) bernilai negatif dan tidak signifikan dengan nilai Wald hanya sebesar 0,126 dan nilai p-value sebesar 0,723 ditolak pada taraf signifikansi 5% (p>0,05), maka H5 ditolak.

Artinya persentase perubahan ROA tidak berpengaruh terhadap auditor switching.

E. SIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil analisis yang telah dilakukan, maka dapat diambil kesimpulan sebagai berikut:

1. Pergantian manajemen (CEO) berpengaruh signifikan terhadap auditor switching pada perusahaan manufaktur di BEI tahun 2008-2011. Hasil regresi logistik memperoleh nilai Wald = 10,224 dan p-value = 0,001 diterima pada taraf signifikansi 5% (p<0,05) maka H1 diterima. Hal ini berarti manajemen

perusahaan yang baru cenderung akan mencari KAP yang selaras dalam pelaporan dan kebijakan akuntansinya

2. Opini auditor (OPINI) tidak berpengaruh terhadap auditor switching pada perusahaan manufaktur di BEI tahun 2008-2011. Hasil regresi logistik memperoleh nilai Wald = 1,589 dan p-value = 0,207 ditolak pada taraf signifikansi 5% (p>0,05) dan H2 ditolak. Hal ini berarti opini yang diberikan

auditor bukanlah faktor yang mendorong manajemen melakukan pergantian terhadap auditor.

3. Kesulitan keuangan (financial distress-DER) tidak berpengaruh terhadap auditor switching pada perusahaan manufaktur di BEI tahun 2008-2011. Hasil regresi logistik memperoleh nilai Wald = 0,927 dan p-value = 0,336 ditolak pada taraf signifikansi 5% (p>0,05) maka H3 ditolak. Hal ini berarti perusahaan

yang sedang dalam kondisi financial distress cenderung tidak melakukan pergantian KAP karena auditor switching pada suatu perusahaan yang terlalu sering akan meningkatkan fee audit.

10

Wald = 4,313 dan p-value = 0,038 diterima pada taraf signifikansi 5% (p<0,05) dan H4 diterima. Hal ini berarti ukuran KAP merupakan faktor yang

mendorong manajemen melakukan auditor switching. KAP Big Four cenderung memiliki kemampuan yang lebih baik dalam melakukan audit dan menghasilkan kualitas audit yang lebih tinggi dibandingkan KAP Non Big Four. Sehingga untuk meningkatkan kredibilitas laporan keuangan dan untuk menarik minat investor, perusahaaan akan menggunakan jasa audit dari KAP besar.

5. Persentase perubahan ROA tidak berpengaruh terhadap auditor switching pada perusahaan manufaktur di BEI tahun 2008-2011. Hasil regresi logistik memperoleh nilai Wald = -0,001 dan p-value = 0,723 ditolak pada taraf signifikansi 5% (p>0,05) dan H5 ditolak. Hal ini berarti persentase perubahan

ROA bukan salah satu faktor yang mendorong manajemen melakukan auditor switching. Rendahnya kinerja manajemen perusahaan ini tidak dapat diperbaiki dengan mengganti auditor yang lebih berkulaitas yang dapat memperbaiki dan meningkatkan kinerja keuangan perusahaan.

Keterbatasan

Penelitian ini memiliki beberapa keterbatasan, diantaranya adalah:

1. Sampel penelitian hanya terbatas pada perusahaan manufaktur yang ada di BEI dan tidak mengikutsertakan perusahaan-perusahaan di bidang lain sehingga hasil penelitian tidak dapat digeneralisasikan.

2. Periode pengamatan yang relatif pendek karena hanya empat tahun (2008-2011), sehingga hasil penelitian kurang mencerminkan fenomena yang sesungguhnya.

11 Saran

Berdasarkan kesimpulan dan keterbatasan diatas, maka dapat diberikan saran sebagai berikut:

1. Penelitian mendatang hendaknya menggunakan semua jenis perusahaan, sehingga sampel yang digunakan dapat mewakili semua karakteristik dalam populasi, sehingga tingkat generalisasinya lebih baik dan dapat diterapkan pada seluruh perusahaan di BEI.

2. Periode pengamatan pada penelitian selanjutnya hendaknya lebih diperpanjang yaitu lebih dari empat tahun, sehingga hasil penelitian mencerminkan fenomena yang sesungguhnya dan hasil penelitian akan lebih baik dan dapat digunakan sebagai bahan referensi.

12

DAFTAR PUSTAKA

Atmini, Sari dan Wuryana. 2005. “Manfaat Laba dan Arus Kas untuk Memprediksi Kondisi Financial Distress pada Perusahaan Textile Mill Products dan Apparel and Other Textile Products terdaftar di Bursa Efek Jakarta. Simposium Nasional Akuntansi VIII, Solo, hal. 460-474.

Damayanti, S. dan M. Sudarma. 2008. “Faktor-Faktor yang Mempengaruhi Perusahaan Berpindah Kantor Akuntan Publik”. Simposium Nasional Akuntansi XI, Pontianak, hal. 1-13.

Fanny, Margaretta dan Saputra, S. 2005. “Opini Audit Going Concern: Kajian Berdasarkan Model Prediksi Kebangkrutan, P ertumbuhan Perusahaan, dan Reputasi Kantor Akuntan Publik (Studi pada Emite Bursa Efek Jakarta)”. Simposium Nasional Akuntansi VIII, Solo, hal. 966-978.

Ghozali, 2005, 2006, 2009, 2011. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi keempat. Semarang : Universitas Diponegoro.

Giri, Efraim Ferdinan. 2010. “Pengaruh Tenur Akuntan Publik (KAP) dan Reputasi KAP terhadap Kualitas Audit: Kasus Rotasi Wajib Auditor diIndonesia”. Simposium Nasional Akuntansi XIII, Purwokerto, hal. 1-26. Jensen, Michael C dan Meckling W. H. 1976. Theory of The Firm : Managerial Behavior, Agency Cost and Ownership Structure. Journal of Financial Ekonomics 3. Hal 305-360.

Ikatan Akuntan Indonesia. 2001. Standar Profesional Akuntan Publik. Jakarta : Salemba Empat.

Mardiyah, A. A. 2002. Pengaruh Perubahan Kontrak, Keefektifan Auditor, Reputasi Klien, Biaya Audit, Fakto Klien, dan Faktor Auditor Terhadap Auditor Changes : Sebuah Pendekatan dengan Modal Kontinjensi RPA. Seminar Nasional Akuntansi V. Semarang.

McCue, M. I. 1991. The Use of Cash Flow to Analyze Financial Distress in California Hospitals. Hospital and Health Service Administration, 36 : 223-241.

Menteri Keuangan, 2003, Keputusan Menteri Keuangan Nomor 359/KMK.06/2003 tentang “Jasa Akuntan Publik”, Jakarta.

13

Mulyadi, 2002. Auditing. Buku Satu Edisi kelima. Jakarta : Salemba Empat. Nasser, et. Al. 2006. “ Auditor – Client Relationship : The Cose ofAudit Tenure

and Auditor Switching In Malaysia” . Managerial Auditor Journal, val. 21, No. 7, PP. 724-737.

Platt, H, and M.B. Platt.2002. Predicting Financial Distres. Journal of Financial Service Profesionals, 56 : 12-15.

PT. Bursa Efek Indonesia. 2008-2011. Indonesia Capital market Directory 2008-2011. Jakarta : PT. Bursa Efek Indonesia.

Praptitorini, Mirna Dyah dan Indira Januarti. 2007. “Analisis Pengaruh Kualitas Audit, Debt Default dan Opini Shopping Terhadap Penerimaan Opini Going Concern”. Simposium Nasional Akuntansi X, Makasar, hal 1-25.

Sartono, A. 2004. “Manajemen Keuangan Teori dan Aplikasi”. Edisi keempat. Yogyakarta: Universitas Gajah Mada.

Sinarwati, Ni Kadek. 2010.” Mengapa Perusaha an Manufaktur yang Terdaftar di BEI Melakukan Pergantian Kantor Akuntan Publik?”. Simposium Nasional Akuntansi XIII, Purwokerto, hal. 1-20.

Susan dan Trisnawati, Estralita. 2011. “Faktor-faktor yang mempengaruhi perusahaan melakukan Auditor Switch”. Jurnal Bisnis dan Akuntansi, vol. 13 No. 2. Agustus 2011, 131-144.

Suparlan dan Andayani, Wuryan. 2010. “Analisis Empiris Pergantian Kantor Akuntan Publik Setelah Ada Kewajiban Rotasi Audit”. Simposium Nasional Akuntansi XIII, Purwokerto, hal. 1-25.

Wibowo, Arie dan Rossieta, Hilda. 2009. “Faktor-Faktor Determinasi Kualitas Audit-Suatu Studi dengan Pendekatan Earning Surprise Benchmark”. Simposium nasional Akuntansi XII, Palembang, hal. 1-34.