SUMMARY

Pengauditan 2

Sampling and Materiality

Disusun Oleh:

Dwi Rilvina Suci

1406534393

Ghea Lita Wijayasari

1406555712

Karina

1406555750

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS INDONESIA

DEPOK

2017

SAMPLING

Auditor dalam membuat opini diharuskan untuk mencari bukti audit yang agar melakukan pekerjaan yang sufficient appropriate dan dapat dipastikan bahwa kesimpulan audit berdasarkan kebijaksanaan dengan biaya yang masuk akal. Salah satu dari banyak prosedur yang dilakukan oleh auditor untuk memperoleh bukti audit adalah audit sampling dimana auditor memilih sample dari keseluruhan data (populasi) untuk diuji. Audit sampling merupakan metode yang digunakan auditor untuk mengumpulkan bukti – bukti audit untuk dapat membuat opini atas laporan keuangan. Di dalam ISA 530 paragraf 4 menyatakan bahwa tujuan dari audit sample adalah untuk memberikan basis yang sesuai bagi auditor untuk mendapatkan kesimpulan mengenai populasi dimana sample diambil. Pernyataan tersebut menjelaskan bahwa audit

sample termasuk penerapan prosedur audit dengan menggunakan kurang dari 100% item dari

populasi yang berhubungan dengan audit dimana semua unit sample memiliki kesempatan untuk dipilih sebagai sample audit. Pada awalnya auditor harus menentukan pendekatan yang akan digunakan dan kapan waktu yang sesuai untuk menggunakan audit sampling. Kriteria yang biasa digunakan untuk mencari bukti audit seperti sufficiency, relevance, dan reliability juga dapat diterapkan pada audit sampling.

Designing and Selecting the Sample for Testing

Jika auditor dapat mendapatkan sample dari saldo atau transaksi yang dapat merepresentasikan keseluruhan populasi saldo atau transaksi, maka auditor dapat membuat kesimpulan yang menggambarkan keseluruhan populasi. Keuntungan dari penggunaan sampling yaitu berkurangnya biaya audit. Namun jika auditor mengabaikan level risiko atau sample tidak merepresentasikan populasi, auditor akan gagal mengumpulkan bukti yang sufficient dan

appropriate.

Audit sampling dapat dilakukan dengan basis non-statistik ataupun statistik. Jika auditor

menggunakan statistical sampling, mereka akan menggunakan teori probabilitas untuk menentukan sample size dan random selection untuk memastikan bahwa setiap item dari populasi memiliki kesempatan yang sama untuk dipilih sebagai sample audit. Namun biasanya

statistical method tidak digunakan untuk mengevaluasi atapun untuk menentukan sample size.

Sedangkan pada non-statistical sampling biasanya menggunakan metode haphazard selection atau terkadang menggunakan random selection.

Ada dua alasan mengapa dibutuhkan perencanaan yang cermat dalam proses sampling, yaitu : 1. Menggunakan sampling meningkatkan risiko bahwa auditor akan gagal untuk mendeteksi hal

yang penting. Risiko tersebut harus dievaluasi terlebih dahulu oleh auditor untuk memutuskan apakah hal tersebut sesuai dengan keadaan dan audit perusahaan.

2. Karakteristik populasi harus dikenali dengan jelas sebelum mengambil sample. Judgmental Sampling

Judgment dilakukan tidak hanya pada non-statistical sampling namun juga pada statistical sampling. Namun biasanya judgmental sampling digunakan sebagai sinonim dari non-statistical sampling karena dalam non-statistical membutuhkan judgment pada segala aspeknya.

Case Study 11.1

An example of judgmental sampling: Broomfield plc

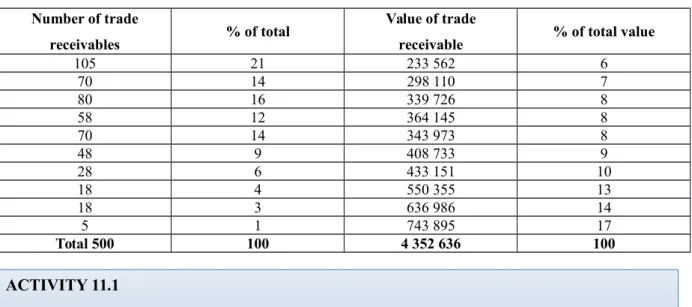

Broomfield plc has 500 trade receivables at 30 September 2010 with total amount outstanding of £4.352.636. During your audit work you have to analysed the trade receivables according to size as shown in Table 11.1. This work is an example of analytical procedure.

Table 11.1 Broomfield plc: analysis of trade receivables Number of trade

receivables % of total

Value of trade

receivable % of total value

105 21 233 562 6 70 14 298 110 7 80 16 339 726 8 58 12 364 145 8 70 14 343 973 8 48 9 408 733 9 28 6 433 151 10 18 4 550 355 13 18 3 636 986 14 5 1 743 895 17 Total 500 100 4 352 636 100

Trade receivables yang tertera merupakan hasil dari transaksi melalui sistem penjualan dan receivable yang terkait. Disini auditor memiliki dua hal yang perlu ditelusuri mengenai receivables yaitu bahwa system mencatat receivables dengan baik (diuji dengan test of control) ACTIVITY 11.1

Suggest how a sample should be selected from trade receivables shown in Table 11.1, with the purpose of confirming that Broomfield plc’s sales and trade receivables system is operating properly and that the trade receivables’ balances recorded in Broomfield’s accounting records are accurate and complete.

dan bahwa receivables yang ada pada system valid (diuji dengan prosedur substantive). Dalam meemilih sample, harus dilakukan analisa terhadap receivables terlebih dahu seperti :

1. 44% nilai dari receivables menggambarkan 8% jumlah receivables.

2. 459 sisanya menggambarkan 92% jumlah receivables dann 56% nilai receivables.

Auditor harus mempertimbangkan berapa jumlah sample yang akan diambil. Pada kasus ini, sebelumnya auditor telah menemukan kelemahan system perusahaan yang akan mempengaruhi auditor dalam menentukan jumlah-jumlah dan pemilihan sample. Disini auditor tahu bahwa jika mereka menulis 41 kredit konsumen dan semua telah dicatat dengan akurat, maka mereka telah memiliki 44% receivable yang terbukti. Namun berdasarkan pengalaman dan pengetahuan yang dimiliki tentang perusahaan, auditor dapat menyimpulkan bahwa mereka hanya perlu untuk meminta 20 kredit konsumen.

Selain itu, auditor juga tahu bahwa saldo receivables telah diproses oleh system dan auditor sebaiknya menguji operasi dari system dengan memilih sample. Jika semua receivable yang ada pada pembukuan Broomfield tercatat secara akurat, auditor dapat memperoleh bukti melalui test of control. Berdasarkan pengalaman dan pengetahuan yang dimiliki tentang perusahaan, auditor dapat menyimpulkan bahwa mereka hanya perlu sample sebanyak 30 receivables untuk melakukan test of control.

Statistical Sampling

Dalam statistical sampling juga masih diperlukan judgment meskipun tida sebanyak pada non-statistical sampling. Disini, diperlukan pengetahuan mengenai homogenitas populasi. Ada beberapa contoh factor yang menyebabkan kurangnya homogenitas, yaitu :

1. Transaksi yang tidak menggunakan kontrol internal yang sama selama periode berjalan tidak dapat dianggap sebagai homogen;

2. Saldo pada populasi dapat memiliki nilai yang berbeda jauh.

Dikarenakan kurangnya homogenitas pada populasi, hal yang biasa dilakukan adalah membaginya kedalam tingkatan – tingkatan dan menggunakan perlakuan yang berbeda pada tiap tingkatan sebagai populasi yang berbeda.

Pentingnya mengumpulkan bukti audit yang appropriate dan sufficient menggambarkan pentingnya pemilihan sample size untuk pengujian yang lebih detail. Termasuk didalamnya level of confidence yang dicari auditor dan expected dan acceptable error atau tingkat deviasi. Level

inherent akan mempengaruhi seberapa percaya auditor mengenai salah saji yang ada pada suatu transaksi atau saldo sebelum menerapkan kontrol internal. Jika auditor telah memperoleh bukti dari pengujian audit yang relevan lainnya yang telah dilakukan pada system test of control atau saldo yang mereka uji, maka degree of confidence yang diperlukan dari sampling akan berkurang.

Expected error merupakan penentu yang penting dalam sample size. Ketika auditor menguji control internal suatu perusahaan, mereka menggunakan istilah attribute sampling. Ada dua respon terhadap pengujian di attribute sampling yaitu ya, control telah diterapkan dengan benar atau tidak, control belum diterapkan. Dalam attribute sampling, auditor mencari tingkat ketidak beradaan prosedur control internal yang diterapkan. Semakin tinggi expected error maka semakin besar sample size yang diperlukan.

Selain itu, auditor juga harus menentukan tingkat tolerable error pada populasi yang merupakan tingkat maximum error yang dapat diterima auditor dalam menentukan apakah evaluasi control

risk awal mereka valid atau apakah total catatan transaksi dan saldo dapat dianggap akurat dan

lengkap. Semakin kecil tingkat tolerable error semakin besar sample size. Sample size dapat dihitung dengan cara :

Sample ¿Reability factor Tolerable error rate

Faktor reliability pada rumus tersebut didapat dari table berikut: Table 11.2 Reliability factors (extract)

Number of sample error Confident Levels 70% 80% 90% 95% 99% 0 1.21 1.61 2.31 3.00 4.61 1 2.44 3.00 3.89 4.75 6.64 2 3.642 4.28 5.33 6.30 8.41 3 4.77 5.52 6.69 7.76 10.05

Dapat dikatakan bahwa risiko merupakan komplemen dari confidence level. Ketika confidence level 90% maka level risikonya yaitu 10%. Risiko ini dapat dikatakan sebagai ‘sampling risk’ yang menggambarkan kemungkinan auditor gagal untuk mendeteksi tingkat error yang lebih besar dari tolerable error rate.

1. Random Sampling

Metode sampling yang mencoba untuk setiap item yang ada didalam populasi memiliki kesempatan yang sama untuk dipilih sebagai sample audit. Metode ini merupakan metode statistic dan dibutuhkan untuk statistical sampling namun juga dapat digunakan untuk metode non-statistik. Auditor akan menempatkan individual indentifier untuk masing – masing unit sampling dan menggunakan random procedure untuk memilih unit sampling yang akan dipiih untuk diuji.

2. Systematic or Interval Sampling

Metode sampling dengan menggunakan titik awal yang random dan kemudian memilih setiap interval ke-n. Metode ini dapat memiliki hasil yang sama dengan random sampling jika error tersebar kesemua populasi. Jika tidak, maka systematic sampling tidak menghasilkan sample yang representative.

3. Block or Cluster Sampling

Metode sampling yang tidak berusaha untuk memiih sampling melainkan menggunakan pemilihan blok misalkan blok transaksi dan menguji adanya kriteria tertentu. Auditor dapat menggunakan metode ini ketika menguji sebuah sistem. Namun ISA 530 menyatakan bahwa metode ini bukanlah metode pemilihan sample yang sesuai untuk digunakan ketika tujuan pengujian audit adalah untuk menggambarkan kesimpulan mengenai populasi dari sample. 4. Haphzard Sampling

Metode sampling dimana pemilihan sample dilakukan dengan blindfold dan kocokan atau hari ulang tahun. Masalah yang timbul dari metode ini bahwa sample yang dihasilkan dapat bias.

Evaluation Of Test Results

Setelah menentukan sample size, auditor akan memilih sample menggunakan random sampling dan menjalankan pengujian apakah sample tersebut terbebas dari berbagai macam kesalahan. Untuk menguji kesalahan ini, auditor harus mengartikan apa itu kesalahan, sebelum tingkat kesalahan dapat dibentuk.

Berdasarkan pada data Activity 11.2 , diasumsikan bahwa auditor menemukan 2 kesalahan yang ada dalam 75 sampel. Kesalahan ini dapat ditemukan melalui pengukuran :

berdasarkan tingkat keyakinan (Confidence level) auditor menggunakan angka 80% , dengan number of sample error dibagian 2 yaitu 4,28 . sehingga tingkat upper error rate yang dapat dihitung adalah : Upper error rate = 4,28 / 75 sampel = 5,7% . artinya auditor dapat menentukan batasan tingkat keyakinan (limit confidence) yang sesuai dengan adanya penemuan dua kesalahan dalam 75 sampel tersebut. Oleh karena itu, untuk menentukan tingkat keyakinan (Confidence level) yang tepat maka auditor membutuhkan satu set lengkap data dari tabel faktor keandalan (Reliability factor).

Selain itu, auditor juga dapat menentukan tindakan yang tepat berdasarkan hasil sampel tersebut. Seperti contohnya, auditor mungkin dapat mengurangi jumlah ketergantungan mereka ketika menempatkan bagian tertentu dari sistem kontrol yang sedang diuji. sebagai konsekuensinya, mereka mungkin akan memperluas lingkup dari prosedur substantif yang dilakukan pada neraca yang relevan atau laba rugi, yang mana jumlah yang di kontrol termasuk ke dalam daftar pengujian. Berdasarkan dari dua contoh diatas, evaluasi ini lebih berfokus pada attribute sampling dan pengujian pada sistem internal controlnya.

Monetary Unit Sampling ( MUS )

Monetary unit sampling adalah suatu metode sampling yang digunakan untuk menyatakan suatu kesimpulan tentang nilai yang sebenarnya dari saldo suatu akun atau untuk menentukan besarnya nilai suatu kesalahan, yang disajikan dalam nilai moneter yaitu dolar atau rupiah. Penggunaan sampling dalam metode ini ialah nilai rupiah yang besar akan lebih besar probabilitasnya akan terpilih dalam sampel dibandingkan dengan nilai rupiah yang kecil, karena pemilihan sampel dengan nilai rupiah yang besar, mempunyai resiko lebih dibandingkan dengan sampel yang mempunyai nilai rupiah yang kecil. Selain itu, kelebihan menggunakan metode ini adalah kesalahan yang ditemui dapat diproyeksi. Seperti misalnya kesalahan atau selisih yang ditemukan sebesar $ 40,000 dari total nilai yang disampel $ 400,000, auditor bisa menarik kesimpulan bahwa 10% dari saldo yang $ 600,000 adalah salah saji.

Selanjutnya Langkah-langkah audit dalam sampling monetary unit sampling, adalah sebagai berikut :

1. menentukan tujuan pengujian yang hendak dilakukan oleh auditor, seperti pengujian substantifatau pengujian tujuan berganda

2. mendefinisikan populasi dan unit sampling, dengan cara menentukan jumlah populasi dan unit sampling dari total populasi tersebut.

3. Menyusun perkiraan tingkat kesalahan maksimal yang dapat ditoleransi

4. Mentukan besarnya sampel dengan mempertimbangkan hal-hal sebagai berikut: a. Risiko data yang dapat diterima

b. Tingkat kesalahan yang dapat ditoleransi

c. Perkiraan mengenai tingkat penyimpangan dalam populasi, apakah kesalahannya 100% atau kurang

5. Memilih sampel secara acak, secara sistematis atau dengan bantuan computer

6. Melakukan prosedur audit seperti tracing, vouching, konfirmasi, perhitungan ulang atau prosedur yang lain

7. Mengevaluasi hasil audit sampel dengan mempertimbangkan hal-hal sebagai berikut: a. Aapakah tidak ada kesalahan yang dijumpai

b. Apakah kesalahan yang dijumpai 100%

c. Apakah kesalahan yang dijumpai kurang dari 100% d. Aspek-aspek kualitatif dari penyimpangan tersebut e. Aspek-aspek kuantitatif dari penyimpangan tersebut.

8. Buat kesimpulan secara menyeluruh mengenai pengendalian intern atau pengujian yang dilakukan.

Comparative Advantage of Statistical and Non-Statistical Sampling

Dalam Statistical Sampling, terdapat 4 keunggulan yang bisa didapat oleh auditor dalam menggunakan teknik ini, yaitu auditor dapat menghitung reliabilitas sampel dan risiko berdasarkan sampel, Mengharuskan auditor merencanakan sampling dengan lebih baik (more

orderly manner) dibandingkan dengan sampling non statistic, Auditor bisa mengoptimalkan sampel size, tidak overstated atau understated, dengan risiko yang hendak diterima terukur

secara matematis, dan auditor bisa membuat statement yang obyektif mengenai populasi sampel tersebut. Namun sampling statistical juga memilikki kelemahan yaitu dalam penggunaannya memerlukan biaya yang lebih banyak dibandingkan penggunaan sampling Non-statistical. Hal ini disebabkan karena harus ada biaya yang dikeluarkan untuk training bagi staf auditor untuk menggunakan statistik dan adanya biaya pelaksanaan sampling secara statistik.

Sedangkan untuk Non-statistical Sampling, walaupun penggunaan sampling ini sering dikritik akibat sering mengandalkan intuisi secara berlebihan dan dipengaruhi oleh faktor-faktor subyektif. Selain itu, Kecukupan ukuran sampel juga tidak bisa secara obyektif ditentukan, seperti reaksi personal auditor terhadap karyawan klien, proses pengadilan, dan waktu yang tersedia untuk menyelesaikan penugasan juga bisa sangat mempengaruhi ukuran sampel Namun terlepas dari hal tersebut, sampling non-statistik ini apabila digunakan dan direncanakan dengan tepat maka hasilnya juga dapat seefektif penggunaan sampling statistik.

Alternative Statistical Sampling Methods

Selain atribut sampling dan Monetary Unit Sampling, ada sejumlah metode sampling lainnya, yaitu :

1. Discovery Sampling

Sampling Penemuan adalah teknik sampling yang bertujuan untuk menemukan suatu kejadian serius atau penyimpangan yang perlu mendapat perhatian dalam populasi yang diuji. Contohnya, seorang karyawan yang memilikki tingkat gaji yang rendah namun memilikki gaya hidup yang tinggi. Hal ini menimbulkan kecurigaan auditor terhadap sang karyawan apakah telah melakukan fraud. Sehingga, auditor diminta untuk melakukan investigasi dan mencari tahu Fraud seperti apa yang sebenarnya terjadi. Dan hal ini dilakukan oleh auditor dengan cara pengambilan sampling, dimana sampling ini direncanakan agar memilikki probabilitas yang tinggi untuk mendeteksi Fraud dalam populasi, sehingga memilikki tingkat kesalahan yang masih dapat dipertimbangkan oleh auditor. Selain itu, proses pengambilan discovery sampling ini akan diberhentikan setelah

Fraud berhasil di deteksi, sehingga membuat tipe sampling ini lebih efisien dan

cenderung membutuhkan ukuran sampel yang lebih kecil. 2. Variables Sampling

Variables Sampling adalah teknik pengambilan sampling statistik yang digunakan oleh auditor untuk menguji kewajaran suatu jumlah atau saldo, dan untuk mengestimasi jumlah rupiah saldo akun atau kuantitas yang lain. Kegunaan dari variables sampling, yaiu :

- auditor dapat menggunakan estimasi Mean Per Unit, dimana estimasi ini mencakup penentuan nilai audit untuk setiap item dalam sampel, contohnya pada sales invoices, dan dari perhitungan Mean dan Standar deviasi dari nilai sampel

- auditor dapat menggunakan distribusi normal untuk mengekstrapolasi dan mengestimasi sample, beberapa level keandalan, nilai populasi dan standar deviasi - auditor juga dapat membandingkan perhitungan kisaran nilai antara nilai buku perusahaan atau laporan keuangan.

- auditor juga dapat menentukan nilai audit untuk setiap item dalam sampel dengan menggunakan metode rasio ( Rasio and difference method ), dengan membagi jumlah nilai audit dengan jumlah nilai buku untuk setiap item sampel tersebut.

Dan variable sampling ini hanya cocok digunakan oleh auditor untuk mengantisipasi sejumlah kesalahan yang besar, sehingga teknik ini tidak cocok dilakukan dalam praktek

umum, karena membutuhkan ukuran sample yang besar dalam mengenerasi suatu populasi sehingga membuat metode sampling ini tidak efisien

Materialitas

1. Pengertian materialitas

Pengertian materialitas menurut Standar Audit Internasional 320-Materialitas dalam perencanaan dan pelaksanaan audit:

Salah saji, termasuk kelalaian-kelalaian dikatakan material apabila salah saji tersebut secara individu atau secara agregat dapat mempengaruhi keputusan ekonomi dari pengguna laporan keuangan. Penilaian terhadap materialitas dibuat berdasarkan keadaan perusahaan, dan dipengaruhi oleh ukuran dan nature dari salah saji, atau kombinasi keduanya.

2. Materialitas dan pengambilan keputusan

Berdasarkan pengertian materialitas di atas, kita dapat melihat bahwa salah satu hal terpenting dalam menentukan salah saji materil atau tidak, adalah bagaimana pengaruh salah saji terhadap keputusan pengguna laporan keuangan. Auditor harus mengetahui siapa saja pengguna dari laporan keuangan dan auditor harus memiliki persepsi tentang kebutuhan informasi keuangan oleh para pemakai laporan keuangan. Umumnya pengguna utama dari laporan keuangan suatu perusahaan adalah para pemegang saham dan pengguna laporan keuangan memiliki pengetahuan terkait bisnis dan akuntansi termasuk pengetahuan tentang laporan keuangan dan lain-lain, sehingga pada tahapan awal audit khususnya pada tahap perencanaan auditor harus menentukan sejauh mana tingkat eror atau salah salah saji dalam laporan keuangan suatu perusahaan dapat terjadi sebelum mempengaruhi keputusan dari para pemegang saham.

3. Materialitas dalam laporan keuangan

Dalam praktiknya auditor menentukan tingkat materialitas menggunakan persentase dari suatu tolak ukur misalnya seperti profit, turn over, total aset, net asset dan lain-lain. Contohnya jika auditor menentukan tingkat materialitas sebesar 10% dari profit, maka jika salah saji menyebabkan profit bertambah atau berkurang sebesar 10% atau lebih dari profit maka auditor dapat mengatakan salah saji tersebut material. Jika auditor mengaudit expense, auditor menentukan tingkat material berdasarkan profit, dan jika auditor mengaudit piutang maka auditor dapat menggunakan net asset dalam menentukan tingkat materialitas. Penentuan tolak ukur ini berdasarkan sifat entitas, industri, serta lingkungan ekonomi tempat entitas tersebut

beroperasi. Penentuan tingkat materialitas perusahaan berbeda-beda tergantung keadaan dari masing-masing perusahaan sehingga biasanya auditor menentukan tingkat materialitas ini berdasarkan professional judgement dari masing-masing auditor.

4. Materialitas pada tahapan perencanaan

Auditor biasanya menentukan tingkat materialitas pada tahap awal audit khususnya pada tahapan perencanaan audit berdasarkan draf laporan keuangan yang diberikan oleh klien. Alasan auditor menentukan tingkat materialitas di awal (pada tahapan planning) adalah agar auditor dapat menentukan risiko-risko apa saja yang akan muncul, yang disebabkan karena terdapat salah saji material sehingga auditor dapat menentukan prosedur audit yang tepat untuk memperoleh bukti audit yang appropriate and sufficient, dan auditor juga mempertimbangkan risiko-risiko apa saja yang dapat diterima jika auditor gagal menemukan adanya salah saji material dalam laporan keuangan. Terdapat hubungan yang kuat antara risiko dengan materialitas, jika auditor tidak mampu menemukan adanya salah saji material yang ada di dalam laporan keuangan yang ternyata jumlahnya material maka risiko audit yang dihadapi oleh auditor tentu saja tinggi. Meskipun banyak risiko yang mempengaruhi perusahaan, namun sebagian besar risiko yang dihadapi adalah risiko yang berhubungan dengan heading laporan keuangan sehingga auditor harus mempertimbangkan beberapa komponen dalam laporan keuangan dan menentukan tingkat materialitas untuk setiap komponen. Contohnya apabila auditor menetapkan tingkat materilaitas untuk inventory sebesar 100.000, maka apabila inventory yang terdapat di dalam laporan keuangan under atau over stated kurang dari 100.000 karena eror maka inventory tersebut dapat dikatakan tidak material, namun apabila inventory under atau over stated lebih dari 100.000 maka inventory tersebut dikatakan salah saji tersebut material.

5. Materialitas selama audit

Selama melakukan proses audit auditor dapat mengubah pandangannya terkait tingkat materialitas yang tepat untuk akun-akun tertentu. Hal tersebut bisa saja terjadi apabila draf laporan keuangan yang diberikan oleh klien ternyata mengalami perubahan. Apabila angka profit berubah atau inventory atau angka piutang berubah, auditor harus memperhatikan implikasi-implikasi dari adanya perubahan tersebut dan memutuskan apakah tingkat materialitas yang telah ditetapkan sebelumnya akan berubah atau tidak. Hal ini juga akan mempengaruhi jumlah bukti audit yang harus dikumpulkan oleh auditor selama melakukan prosedur audit. Contohnya ketika auditor menngaudit inventory dan menemukan jumlah eror yang lebih besar

dibandingkan dengan yang diharapkan, maka auditor akan memutuskan bahwa tingkat materialitas harus diturunkan (semakin rendah tingkat materialitas maka semakin banyak bukti audit yang harus dikumpulkan). Dikarenakan terdapat reassessment auditor mungkin akan mengubah jenis dan scope dari pengujian audit.

6. Isu Kualitatif

Apakah komponen yang tedapat di dalam laporan keuangan diharuskan untuk diungkap oleh hukum atau profesional

Ketidaktepatan pengungkapan kebijakan akuntansi