BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Salah satu sektor penting dan berperang dalam perkembangan bidang

ekonomi di Indonesia adalah pada sektor industri. Permsalahan dibidang perindustrian merupakan suatu hal yang sangat penting, mengingat negara kita merupakan suatu negara yang berkembang, ditambah pula pada tahun terakhir ini

negara kita sedang dilanda masalah yang cukup serius dan sangat berpengaruh dampaknya pada sektor perekonomian, dan pada akhirnya akan berpengaruh pula

pada sektor perindustiran.

Pembangunan ekonomi oleh pemerintah dijadikan sasaran dalam pembangunan jangka panjang, sehingga dapat diartikan sebagai satu kegiatan

dalam mengolah kekuatan ekonomi potensial menjadi kekuatan ekonomi rill, misalnya melalui penggunaan teknologi dan sumber daya manusia yang

meningkat, penanaman modal dan penambahan kemampuan manajemen. Sebagai realisasi dari sasaran pokok tersebut, maka di Indonesia banyak bermunculan perushaan – perusahaan, baik industri, dagang maupun jasa.

Perusahaan baik milik negara maupun swasta sebagai suatu pelaku ekonomi tidak bisa lepas dari kondisi globalisasi ekonomi dewasa ini. Era

penggunaan berbagai sumber dana dan daya yang ada. Sebagai konsekuensi logis

dari timbulnya persaingan yang semakin tajam, ada tiga kemungkinan yaitu mundur, bertahan atau tetap unggul dan bahkan semakin berkembang.

Salah satu tujuan pendirian suatu perusahaan adalah untuk mendapatkan laba demi mempertahankan hidup (going concern). Untuk mencapai tujuan tersebut, dilakukan pelaksanaan berbagai kegiatan perusahaan. Biasanya

perusahaan – perusahaan yang masih kecil dipimpin langsung oleh pemiliknya sendiri. Dalam hal ini pemilik perusahaan merangkap semua fungsi yaitu fungsi

pimpinan, pengawas dan juga sebagai pengelola keuangan. Perusahaan yang kecil tidak memerlukan tenaga – tenaga pimpinan yang professional. Hal ini desebabkan masih terbatasnya permasalahan yang dihadapi perusahaan tersebut.

Pemilik perusahaan yang sekaligus merupakan pimpinan perusahaan dapat melaksanakan tugasnya dan dibantu oleh beberapa orang dalam bidang

administrasi dan pembukuan.

Dalam perusahaan, pelaksanaan pengawasan dapat dilaksanakan secara langsung oleh pemiliknya sendiri dan dapat pula melalui sistem internal kontrol.

Dengan semakin berkembangnya perusahaan maka kegiatan dan masalah yang dihadapi perusahaan semakin kompleks, sehigga semakin sulit bagi pihak

pimpinan untuk melaksanakan pengawasan secara langsung terhadap seluruh aktivitas perusahaan. Manajemen memerlukan penambahan sumber daya baik dalam segi kuantitas maupun dalam segi kualitas. Hal ini sangat beralasan

karyawan telah terpisah menurut fungsinnya masing – masing dan bekerjasama

untuk mencapai tujuan perusahaan. Untuk menjamin agar struktur pengawasan intern yang ada dilaksanakan dengan semestinya, diperlukan suatu bagian khusus

dalam perusahaan yang disebut dengan bagian pemeriksaan internal bagian ini berfungsi untuk meneliti dan mengawasi apakah struktur pengawasan yang ada dalam perusahaan dapat berjalan sebagaimana mestinya dan memberi saran

perbaikan kepada manajemen apabila terjadi kesalahan.

Fungsi lain yang dilaksanakan oeh bagian audit intern adalah melakukan

penilaian terhadap sistem pengawasan intern yang diciptakan untuk dapat menjamin bahwa data keuangan dapat dipercaya dan apakah harta kekayaan perusahaan telah diawasi dengan baik. Melihat banyaknya manfaat yang diberikan

oleh bagian audit intern maka bagian ini harus memiliki pegawai yang berpengetahuan, mempunyai keterampilan akuntansi dan audit yang cukup.

Bagian internal audit ini dipimpin oleh seorang akuntan yang disebut sebagai audit intern (internal auditor). Salah satu syarat dari seorang internal auditor adalah telah mengetahui sistem akutansi yang baik dan tugasnya adalah

memimpin bagian internal audit untuk mencapai tujuan. Dalam perusahaan, pelaksanaan pengawasan dapat dilaksanakan secara langsung oleh pemiliknya

sendiri dan dapat pula melalui sistem internal control. Dengan semakin berkembangnya perusahaan maka kegiatan dan masalah yang dihadapi perusahaan semakin kompleks, sehigga semakin sulit bagi pihak pimpinan untuk

Untuk menjaga agar sistem internal kontrol ini benar-benar dapat

dilaksanakan, maka sangat diperlukan adanya internal auditor atau bagian pemeriksaan intern. Fungsi pemeriksaan ini merupakan upaya tindakan

pencegahan, penemuan penyimpangan-penyimpangan melalui pembinaan dan pemantauan internal kontrol secara berkesinambungan. Bagian ini harus membuat suatu program yang sistematis dengan mengadakan observasi langsung,

pemeriksaan dan penilaian atas pelaksanaan kebijakan pimpinan serta pengawasan sistem informasi akuntansi dan keuangan lainnya.

Pentingnya pengendalian internal ini selain karena semakin besar dan kompleksnya operasi perusahaan, juga karena pengendalian internal merupakan suatu metode dan prosedur yang secara langsung maupun tidak langsung dapat

meminimalkan segala bentuk kecurangan dan penyelewengan yang mungkin dapat merugikan perusahaan. Tujuan pengendalian internal dapat tercapai jika

unsur – unsur pengendalian internal itu sendiri benar – benar dipenuhi, dan agar pengendalian itu berjalan secara efektif dan efisien, diperlukan suatu bagian tertentu yang mengawasi dan mengevaluasi efektivitas dan efisiensi pengendalian

internal. Bagian ini adalah audit internal.

Audit internal persediaan merupakan salah satu masalah yang penting

yang dihadapi oleh manajemen, karena persediaan merupakan aset penting seperti yang dikatakan oleh Smith dan Skousen (1990;327) bahwa “Persedian merupakan faktor yang penting bagi penyelenggaraan perusahaan karena persediaan

Peranan audit internal dalam menunjang persediaan akan menjadi suatu

hal akan menduduki posisi yang sangat penting, karena dapat menunjang efektivitas pengendalian internal persediaan. Selanjutnya masalah efisiensi dan

efektivitas persediaan sangat menentukan laju perusahaan. Dengan demikian persediaan harus dapat dipertanggungjawabkan dan dilakukan pengendalian yang memadai.

Sekolah MTs Negeri 2 Medan merupakan sekolah yang memiliki tujuan untuk meningkatkan dan mengembangkan serta membiasakan sikap dan perilaku

yang sesuai dengan akhlakul karimah dalam koridor keimanan dan ketaqwaan, mengembangkan kemampuan ilmu pengetahuan dan teknologi (IPTEK), meningkatkan pelaksanaan kegiatan pembelajaran yang efektif, kreatif dan

inovatif serta meningkatkan dan mengembangkan potensi perserta didik sesuai dengan bakat dan minatnya. Sekolah MTs Negeri 2 medan juga mengembangkan

berbagai wadah / program penghayatan dan pengalaman agama antara lain, manasik haji, sholat jenazah / mengurus jenazah, tahtim tahlil, bintal untuk guru dan pegawai, tahfidz Al-qur’an, Mubaliqh cilik, pembinaan qori dan qoriah.

Sehubungan dengan banyaknya kegiatan tersebut maka akan sangat memungkinkan terjadinya kesalahan baik disengaja maupun tidak disengaja, yang

dapat juga berupa penyimpangan ataupun penyelewengan dalam pengawasan internal itu sendiri baik accounting control ataupun operational controlnya maupun pada pelaksanaannya dilapangan. Dimana hal ini merupakan hal yang

tersebut dapat berupa tindakan korupsi ataupun penyelewengan kekuasaan yang

dapat menimbulkan kerugian bagi perusahaan milik swasta atau negara baik secara finansial maupun non finansial. Penyimpangan – penyimpangan tersebut

dapat saja terjadi dan luput dari pengawasan pihak manajemen perusahaan dikarenakan kurang fokusnya manajemen dalam melakukan pengawasan yang disebabkan ketidakcukupan waktu maupun ketidakmampuan serta kurangnya

kredibilitas manajemen dalam melakukan kegiatan audit serta kurangnya indepedensi pihak - pihak manajemen yang seharusnya bertugas melakukan

kontrol – kontrol tersebut sehingga diperlukan adanya suatu bagian khusus dalam perusahaan yaitu internal auditor yang memiliki kemampuan dan kompetensi dalam melakukan audit terhadap kegiatan – kegiatan perusahaan maupun

pengawasnya serta memiliki indepedensi dalam melakukan kegiatan pemeriksaan atau audit tersebut, yang kemudian dapat melaporkan hasil – hasil atau temuannya

kepada pihak manajemen, yang mana hasil audit tersebut pada akhirnya dapat berguna bagi pihak manjemen untuk meningkatkan efektifitas kinerja perusahaan.

Berdasarkan kenyataan pentingnya fungsi internal auditor dalam

menjalankan kegiatan perusahaan, maka penulis merasa tertarik untuk membahas maslaah internal auditor dalam skripsi ini dengan judul “Peranan Kedudukan dan

1.2 Perumusan Masalah

Untuk membahas suatu objek tertentu perlu dirumuskan masalahnya sebagai bahan utama dibahas dan dianalisa sehingga dapat diberikan saran yang

bersifat korektif dan konstruktif, maka penulis mencoba merumuskan permasalahan – permasalahan yang timbul pada kinerja sekolah yaitu : “Apakah Fungsi Audit Internal telah efektif dalam meningkatkan kinerja Sekolah Madrasah

Tsanawiyah Negeri (MTSN) 2 Medan ?”

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan

Adapun tujuannya adalah untuk mendapatkan gambaran nyata tentang

fungsi dan kedudukan audit internal dalam meningkatkan kinerja sekolah kemudian membandingkan dengan teori – teori yang selama ini penulis terima

dari perkuliahan dan sumber lainnya.

1.3.2 Manfaat Penelitian ini adalah

1. Bagi penulis, sebagai bahan masukan apabila dikemudian hari di minta untuk menganalisis audit internal dalam meningkatkan sekolah

Madrasah Tsanawiyah Negeri (MTSN) 2 Medan.

2. bagi perusahaan adalah sebagai bahan masukan atau saran – saran mengenai peranan keduduka n dan fungsi audit internal dalam

suatu perbandingan antara praktek yang telah ditetapkan perusahaan

dengan teori – teori yang berlaku umum.

1.4 Kerangka Konseptual

Menurut Erlina (2007 : 28) kerangka konseptual adalah suatu model yang menerangkan begaimana hubungan suatu teori dengan faktor – faktor yang

penting yang telah diketahui dalam masalah tertentu.

Sejalan dengan berkembangnya perusahaan maka kemampuan manajemen

untuk mengawasi kegiatan perusahaan secara langsung berkurang, sedangkan manajemen dituntut punya sikap dan cara kerja yang profesional dalam mencapai hasil – hasil yang telah digariskan perusahaan. Manajemen harus selalu melihat,

meneliti dan mengantisipasi setiap kejadian dan perubahan yang terjadi didalam perusahaan. Dengan keterbatasan tersebut, maka manajemen dalam melakukan

tindakan profesionalnya akan lebih tergantung pada laporan – laporan yang diterima.

Untuk itu perlu diciptakan suatu sistem yang menjamin bahwa kondisi dan

kejadian yang dilaporkan adalah benar, sehingga tindakan pengambilan keputusan manajemen dapat dilakukan dengan sebaik – baiknya.

Dalam perusahaan yang semakin berkembang pembentukan struktur organisasi merupakan suatu hal yang sangat penting. Struktur oganisasi yang baik harus mencerminkan adanya pemisahan fungsi antara departemen operasional,

yang baik telah dirancang dan ditetapkan tetapi bukan berarti bahwa proses telah

ditaati, kecurangan dan pemborosan tidak terjadi serta efisiensi dan efektivitas tercapai seperti yang diharapkan, melainkan keberhasilan tetap tergantung pada

kendala pelaksanaannya.

Pengertian pengendalian internal menurut committee of sponsoring Organization (COSO)yang bersumber pada SAS No.78 (1995;3)adalah sebagai

berikut :“ internal control is a process effected by on entity board of director, and other personal designed to provide reasonable assurance regarding the

achievement of objective on the following categories : 1. Reliability of financial report

2. effectiveness and efficiency laws and regulations

3. compliance with applicable laws and regulations”.

Pengawasan merupakan suatu hal yang sangat penting untuk menjamin

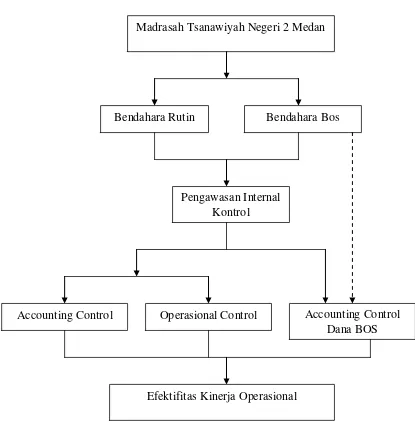

efektifitas kinerja opersional suatu perusahaan untk menjamin apakah seluruh kegiatan perusahan sudah berjalan dengan semestinya dan seefektif mungkin. Ada dua hal atau metode pengawasan intern yang dijalankan dalam suatu perusahaan

yaitu Accounting Control dan Operational Control. Accounting Control adalah pengawasan yang bertujuan untuk menciptakan keakuratan data keuangan dan

operasi, keefektifan pengawasan intern yang meliputi verifikasi atas keberadaan harta benda perubahan dan meyakinkan bahwa pengamannya cukup memadai dan pencatatannya dilakukan dengan tepat. Operational Control adalah pengawasan

Untuk mencapai tujuan yang efektif bagi perusahaan maka pimpinan

membutuhkan suatu unit yang disebut internal auditor yang berfungsi untuk melakukan kegiatan audit serta pemeriksaan terhadap kegiatan pengawasan

tersebut karena kesalahan – kesalahan dapat terjadi didalam struktur intern itu sendiri maupun pada pelaksanaan dilapangan. Bagian internal audit ini merupakan bagian yang terkait dalam satuan pengawasan internal perusahaan guna

mendukung kinerja operasional perusahaan.

Berdasarkan latar belakang, perumusan masalah yang telah dikemukakan

Gambar 1.1 Kerangka konseptual

Sumber : Penulis, 2013

Madrasah Tsanawiyah Negeri 2 Medan

Efektifitas Kinerja Operasional Operasional Control

Accounting Control

Bendahara Rutin Bendahara Bos

Accounting Control Dana BOS Pengawasan Internal