A. Latar Belakang Penelitian

Memaksimalkan nilai perusahaan sangat penting bagi suatu perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga memaksimalkan kekayaan pemegang saham merupakan tujuan utama dari perusahaan. Semakin tinggi harga saham, semakin tinggi kekayaan yang dibagikan kepada pemegang saham. Untuk mencapai nilai perusahaan, investor secara umum menyerahkan pengelolaanya kepada para profesional yang diposisikan sebagai manajer atau komisaris. Dengan demikian, dapat disimpulkan bahwa nilai perusahaan merupakan konsep penting bagi investor, karena merupakan indikator untuk menilai pasar perusahaan secara keseluruhan.

Pendirian sebuah perusahaan memiliki tujuan yang jelas. Terdapat beberapa hal yang mengemukan tentang tujuan pendirian suatu perusahaan. Tujuan perusahaan yang pertama adalah untuk mencapai keuntungan maksimal atau laba yang sebesar-besarnya. Tujuan perusahaan yang kedua adalah ingin memakmurkan pemilik perusahaan atau para pemilik saham. sedangkan tujuan yang ketiga adalah memaksimalkan nilai perusahaan yang tercermin pada harga sahamnya. Ketiga tujuan perusahaan tersebut sebenarnya secara substansial tidak banyak berbeda. Hanya saja penekanan yang ingin dicapai oleh masing-masing perusahaan berbeda antara yang satu dengan yang lainnya (Harjito, 2005).

Naik turunya harga saham di pasar modal menjadi fenomena yang menarik untuk dibicarakan berkaitan dengan isu naik turunnya nilai perusahaan itu sendiri. Jika dilihat pada tabel 1.1 , perusahaan manufaktur dalam setahun berada dalam peringkat ke 4. Indeks harga saham gabungan (IHSG) tahun 2015 lalu cukup signifikan terhadap pasar modal di Indonesia yang tercermin dari turunnya harga saham hingga 0,1% s/d 9,15% dari posisi awal tahun 2016 (Sumber: Tabloid Kontan, 4 - 10 Januari 2016). Fenomena ini terjadi karena mengikuti perkembangan ekonomi global yang belum stabil. Kondisi tersebut dilihat mempengaruhi Harga saham yang rendah karena nilai perusahaan tercermin dari harga sahamnya. Tabel 1.2 berikut ini merupakan data perusahaan manufaktur berdasarkan perhitungan Price Book Value (PBV) mulai tahun 2013 sampai dengan tahun 2015. Berikut adalah tabel nilai perusahaan di indonesia pada tahun 2013 sampai dengan 2015.

Tabel 1.1

Keuntungan Harga Saham Perusahaan

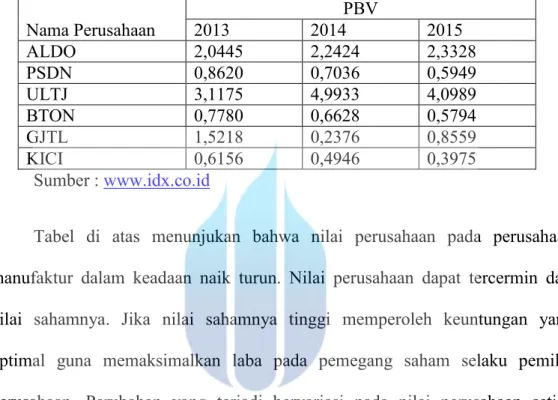

Tabel 1.2 Nilai Perusahaan Nama Perusahaan 2013 2014 PBV 2015 ALDO 2,0445 2,2424 2,3328 PSDN 0,8620 0,7036 0,5949 ULTJ 3,1175 4,9933 4,0989 BTON 0,7780 0,6628 0,5794 GJTL 1,5218 0,2376 0,8559 KICI 0,6156 0,4946 0,3975 Sumber : www.idx.co.id

Tabel di atas menunjukan bahwa nilai perusahaan pada perusahaan manufaktur dalam keadaan naik turun. Nilai perusahaan dapat tercermin dari nilai sahamnya. Jika nilai sahamnya tinggi memperoleh keuntungan yang optimal guna memaksimalkan laba pada pemegang saham selaku pemilik perusahaan. Perubahan yang terjadi bervariasi pada nilai perusahaan setiap tahun. Semua perusahaan sampel mengalami fluktuasi harga saham yang naik dan turun. Terlebih pada tahun 2015, semua nilai perusahaan diatas mengalami penurunan. Hal ini menjadi menarik untuk diteliti, apa yang menyebabkan fluktuasi naik turunnya nilai perusahaan di Indonesia.

Nilai perusahaan dapat dicapai dengan maksimum jika para pemegang saham menyerahkan urusan pengelolaan perusahaan kepada orang-orang yang berkompeten dalam bidangnya, seperti manajer maupun komisaris. Namun, dalam meningkatkan nilai perusahaan akan muncul masalah kepentingan anatara agen (manajer) dan principal (pemegang saham). Tidak jarang manajer

perusahaan mempunyai tujuan kepentingan lain yang bertentangan dengan tujuan utama perusahaan dan sering mengabaikan kepentingan pemegang saham. Bagi investor yang tertarik untuk berinvestasi, tingkat kembali dan manfaat yang akan diperoleh dari investasi dalam bentuk tertanam capital gain dan dividen yang merupakan bagian dari keuntungan yang diberikan kepada pemegang saham. Dalam hal ini manajer harus memutuskan apakah laba yang diperoleh perusahaan selama periode tersebut akan didistribusikan secara penuh atau sebagian dibagikan sebagai dividen dan sisanya ditahan perusahaan atau yang disebut laba ditahan. Peningkatan nilai perusahaan dapat dicapai jika ada kerja sama antara manajemen perusahaan dan pihak-pihak lain yang meliputi pemegang saham dan pemangku kepentingan dalam membuat keputusan keuangan dengan tujuan memaksimalkan modal kerja yang dimiliki. Indonesia mengalami krisis sejak tahun 1998, banyak orang mengatakan bahwa lamanya proses perbaikan setelah krisis yang disebabkan oleh penerapan lemah tata kelola perusahaan diperusahaan indonesia. Munculnya isu tata kelola perusahaan juga disebabkan oleh pemisahaan antara kontrol kepemilikan perusahaan. Ini juga merupakan isu penting mengenai tata kelola perusahaan adalah struktur kepemilikan saham yang terkait dengan peningkatan nilai perusahaan. Kemungkinan perusahaan berada dalam posisi stres keuangan juga sangat dipengaruhi oleh struktur kepemilikan perusahaan. Struktur kepemilikan menjelaskan komitmen pemilik untuk menyelamatkan perusahaan (Ward, 2006). Struktur kepemilikan menurut beberapa peneliti diyakini mempengaruhi jalannya perusahaan, yang pada gilirannya mempengaruhi kinerja perusahaan

dalam mencapai tujuan perusahaan yaitu memaksimalkan nilai perusahaan. Hal ini disebabkan oleh adanya kontrol yang mereka miliki (Wahyudi dan Pawestri, 2005). Naik turunnya nilai perusahaan dipengaruhi oleh struktur kepemilikan. Struktur kepemilikan sangat penting dalam menentukan nilai perusahaan, ada dua aspek yang perlu diperhatikan yaitu : Konsentrasi kepemilikan perusahaan oleh pihak luar (konsentrasi kepemilikan luar) dan Kepemilikan oleh manajemen perusahaan (konsentrasi kepemilikan manajemen). Struktur kepemilikan saham dianggap penting untuk perusahaan dan diyakini mempengaruhi kinerja perusahaan dalam mencapai maksimalisasi nilai perusahaan karena berhubungan dengan kontrol yang mereka miliki dan juga ia mampu menjelaskan komitmen pemilik untuk meyelamatkan perusahaan. Oleh karena itu, struktur kepemilikan memiliki peran penting dalam menentukan nilai perusahaan.

Pemikiran investor yang hanya mengejar keuntungan saja membuat pemerintah serta masyarakat menjadi gelisah dan menjadi tidak percaya. Investor selalu berpikiran dari aspek ekonomi saja, tidak memikirkan aspek sosial dan lingkungan. Namun sekarang berbeda, setiap perusahaan harus mempunyai Corporate Social Responsibility (CSR) untuk menyadari betapa pentingnya kegiatan CSR tersebut dalam suatu perusahaan. Contoh perusahaan yang sudah melakukan kegiatan CSR adalah PT. Ultra Jaya Tbk.

Didalam menjalankan kegiatan usahanya PT. Ultra Jaya Tbk senantiasa berusaha untuk tidak hanya memberikan manfaat bagi para pemegang sahamnya tapi juga berusaha untuk berperanserta dalam pemenuhan kesajahteraan bagi masyarakat dan berpartisispasi aktif dalam menjaga kelestarian lingkungan.

PT. Ultra Jaya Tbk berusaha agar keberadaaanya tidak membebani dan merugikan masyarakat tapi justru harus dapar dirasakan membantu dan menguntungkan masyarakat, terutama bagi masyarakat yang berada disekitar lokasi kantor dan pabrik PT. Ultra Jaya Tbk. Perseroan sangat peduli dengan masalah-masalah yang dirasakan dan dihadapi oleh masyarakat, dan senantiasa berperan serta ikut menangulanginya.

Corporate Social Responsibility (CSR) merupakan sebuah gagasan yang menjadikan perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada single bottom line, yaitu nilai perusahaan yang direfleksikan dalam kondisi keuangannya saja. Kesadaran atas pentingnya CSR dilandasi pemikiran bahwa perusahaan tidak hanya mempunyai kewajiban ekonomi legal kepada pemegang saham (shareholder), tetapi juga kewajiban terhadap pihak-pihak lain yang berkepentingan (stakeholder). CSR menunjukan bahwa tanggung jawab perusahaan harus berpijak pada triple bottom line yaitu tanggung jawab perusahaan pada aspek sosial, lingkungan, dan keuangan.

Oleh karena itu perusahaan berusaha menampilkan laporan pelaporan dari tiga aspek yaitu keuangan, sosial dan lingkungan untuk menarik minat dari para investor yang akan menanamkan modal mereka. Tentunya perusahaan akan terlihat lebih baik ketika mencakup tiga aspek tersebut. Perusahaan yang bertindak seperti itu tentunya akan mendapatkan respon baik terutama dalam pendapatan laba tahunan yang meningkat. Laba yang meningkat dikarenakan ketertarikan pelanggan dalam kegiatan CSR perusahaan dan bentuk apresiasi atas kepedulian perusahaan tersebut dalam menjaga lingkungan dan sosial.

Perusahaan berharap jika dengan menerapkan Coporate Social Responsibility atau tanggung jawab sosial perusahaan akan memperoleh legitimasi sosial dan akan memaksimalkan ukuran keuangan untuk jangka waktu panjang. Padahal pengukapan tanggung jawab sosial sangat berpengaruh dengan eksistensi perusahaan dalam menjalankan laba dalam jangka panjang. Oleh karena itu diperlukan pengkajian ulang mengenai bagaimana faktor-faktor mempengaruhi kebijakan perusahaan untuk melakasanakan ataupun tidak melaksanakan pengungkapan tanggung jawab sosial yang notabane dapat meningkatkan laba atau nilai perusahaan.

Penilitian Gusti Ayu Made (2013) menunjukan bahwa Corporate Social Responsibility berpengaruh positif dan signifikan terhadap Nilai Perusahaan. Namun berdasarkan penelitian Renny Dyah Retno (2012) menunjukan bahwa Corporate Social Responsibility berpengaruh positif dan tidak signifikan terhadap Nilai Perusahaan. Sehingga terjadi dua hasil yang berbeda dimana yang satu berpengaruh dan satunya tidak berpengaruh.

Struktur kepemilikan timbul akibat adanya perbandingan dalam jumlah kepemilikan saham dalam perusahaan. Saham dalam perusahaan dapat dimiliki oleh individu, masyarakat luas, pemerintah, pihak asing maupun orang yang bergelut dalam perusahaan tersebut (manajemen perusahaan). Manajer sebagai manajer perusahaan memiliki tujuan yang berbeda, terutama dalam hal meningkatkan kinerja individu dalam kompensasi yang akan diterima. Jika manajer perusahaan melakukan tindakan keegoisan dengan mengabaikan

kepentingan investor, itu akan menyebabkan runtuhnya harapan investor tentang pengembalian atas investasi yang telah mereka investasikan (Faizal, 2004).

Dengan kepemilikan saham manajerial, manajer diharapkan untuk bertindak sesuai dengan keinginan para pelaku sebagai manajer akan termotivasi untuk meningkatkan kineerja dan akan mendapatkan nilai perusahaan (Siallagan dan Machfoedz, 2006). Kepemilikan saham manajemen adalah proporsi saham biasa yang dimiliki oleh manajemen. Ada studi yang menemukan bahwa kepemilikan manajerial tidak berpengaruh terhadap berpengaruh terhadap nilai perusahaan. Hubungan antara kepemilikan manajerial dengan nilai perusahaan ada hubungan monoton yang timbul karena insentif yang dimiliki oleh manajer, dan mereka mencoba untuk melakukan penyelarasan kepentingan dengan kepemilikan luar dengan meningkatkan kepemilikan saham mereka jika nilai perusahaan meningkat (Wahyudi dan Pawestri, 2005).

Struktur kepemilikan lainnya yaitu kepemilikan institusional, umumnya dapat bertindak sebagai pihak untuk memantau perusahaan. Kepemilikan institusional yang besar menunjukan kemampuannya untuk memonitor manajemen. Kepemilikan instisional yang lebih besar, pemanfaatan yang lebih efisien dari aset dan perusahaan juga diharapkan untuk bertindak sebagai pencegah terhadap limbah yang dibuat oleh manajemen. Kepemilikan institusional adalah proporsi saham yang dimiliki pada akhir tahun lembaga, seperti asuransi, bank atau lembaga lain (Tarjo, 2008).

Kepemilikan asing merupakan bagian dari struktur kepemilikan akan mempengaruhi nilai perusahaan. Penelitian yang dilakukan oleh Douma et al (2003), yang menjelaskan bagaimana struktur kepemilikan, peran yang berbeda yang dimainkan oleh investor individu asing dan pemegang saham dari perusahaan asing mempengaruhi kinerja perusahaan, menggunakan data tingkat perusahaan untuk india tahun 2002. Mereka menumukan kepemilikan asing memiliki efek positif pada kinerja perusahaan, yang tentunya akan mempengaruhi nilai perusahaan.

Dalam penelitian yang dilakukan oleh Sudarma (2004) kepemilikan manajerial tidak berpengaruh positif terhadap nilai perusahaan, ini sejalan dengan hasil yang dilakukan oleh Wahyudi dan Pawestri (2005) bahwa kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan. Namun, temuan ini tidak konsisten dengan penelitian yang dilakukan oleh Sillagan dan Machfoedz (2006) bahwa kepemilikan manajerial memiliki pengaruh negatif pada nilai perusahaan sesuai dengan Sujoko dan Soebiantoro (2007) kepemilikan manajerial juga berpengaruh negatif terhadap nilai perusahaan.

Fenomena dan beberapa penelitian menjadi faktor pendorong bagi peneliti untuk melakukan penelitian yang relatif sama. Meski demikian, penelitian yang akan dilakukan memiliki perbedaan dengan penelitian sebelumnya, antara lain lokasi penelitian, variabel penelitian dan penggunaaan indikatornya. Sasaran dalam penelitian ini akan difokuskan pada struktur kepemilikan dan corporate social reponsibility pada nilai perusahaan, yang menyatakan dengan proksi struktur kepemilikan yaitu kepemilikan institusional, kepemilikan manajerial,

kepemilikan asing , kepemilikan terkonsentrasi, corporate social reponsibility. Selain itu, dalam penelitian ini penulis menggunakan indikator pengukurannya adalah PBV (price book value).

Berdasarkan uraian yang telah dipaparkan di atas, maka penulis tertarik melakukan penelitian tentang “Pengaruh Struktur Kepemilikan dan Corporate Social Reponsibility Terhadap Nilai Perusahaan”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang permasalahan penelitian ini dirumuskan sebagai berikut :

1. Apakah kepemilikan manajerial berpengaruh terhadap nilai perusahaan ? 2. Apakah kepemilikan institusional berpengaruh terhadap nilai perusahaan ? 3. Apakah kepemilikan asing berpengaruh terhadap nilai perusahaan ?

4. Apakah kepemilikan terkonsentrasi berpengaruh terhadap nilai perusahaan ? 5. Apakah Corporate Social Responsibility berpengaruh terhadap nilai

perusahaan ?

C. Tujuan dan Konstribusi Penelitian

Tujuan penelitian dilakukan oleh peneliti adalah :

1. Untuk menganalisis pengaruh kepemilikan manajerial terhadap nilai perusahaan.

2. Untuk menganalisis pengaruh kepemilikan institusional terhadap nilai perusahaan.

4. Untuk menganalisis pengaruh kepemilikan terkonsentrasi terhadap nilai perusahaan.

5. Untuk menganalisis pengaruh Corporate Social Responsibility terhadap nilai perusahaan.

Kontribusi Penelitian :

1. Bagi akademis, peneliti ini memberikan bukti apakah struktur kepemilikan, dan Corporate Social Responsibility berpengaruh terhadap nilai perusahaan.

2. Bagi praktisi, penelitian ini dapat memberikan tambahan pengetahuan untuk lebih mendalami faktor – faktor yang mempengaruhi nilai perusahaan.