1.4.3 Penatausahaan Aset Tak Berwujud Berupa Kekayaan Intelektual Belum Memadai

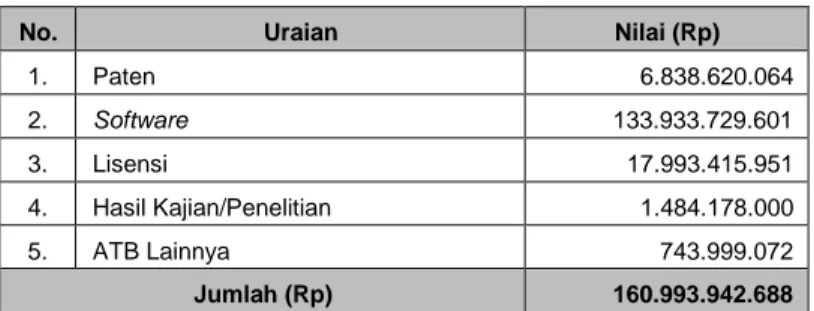

Neraca BPPT per 31 Desember 2019 menyajikan saldo Aset Lainnya sebesar Rp183.444.024.828. Saldo tersebut termasuk saldo Aset Tak Berwujud (ATB) sebesar Rp160.993.942.688. Rincian ATB adalah sebagai berikut:

Tabel 1.11. Rincian ATB per 31 Desember 2019

No. Uraian Nilai (Rp)

1. Paten 6.838.620.064 2. Software 133.933.729.601 3. Lisensi 17.993.415.951 4. Hasil Kajian/Penelitian 1.484.178.000 5. ATB Lainnya 743.999.072 Jumlah (Rp) 160.993.942.688

Berdasarkan Laporan Hasil Pemeriksaan atas Sistem Pengendalian Intern BPPT Nomor 107B/HP/XVI/05/2019 tanggal 17 Mei 2019, BPK telah menyajikan permasalahan mengenai pengelolaan ATB BPPT. Sehubungan dengan permasalahan tersebut, BPK merekomendasikan Kepala BPPT agar:

a. Membentuk Tim Penilai ATB BPPT; b. Memerintahkan Kepala Biro Umum untuk:

1) Membuat dan mengembangkan aplikasi dan database untuk mencatat dan memonitoring ATB di lingkungan BPPT;

2) Melakukan inventarisasi menyeluruh atas ATB yang dimiliki oleh BPPT; 3) Memutakhirkan kondisi ATB sesuai hasil inventarisasi dan hasil tim penilai; dan

c. Memerintahkan seluruh Kepala Satuan Kerja (Satker) melaporkan perolehan ATB secara berkala kepada Biro Umum.

Atas rekomendasi BPK tersebut, BPPT antara lain menindaklanjuti sebagai berikut: a. Membentuk Tim Penilai ATB

Berdasarkan Surat Keputusan Kepala BPPT Nomor 104 Tahun 2019 telah dibentuk Tim Penilai ATB yang terdiri atas:

1) Pengarah : Sekretaris Utama; 2) Anggota Pengarah : Inspektur;

3) Anggota Pengarah : Kepala Biro Perencanaan dan Keuangan;

4) Anggota Pengarah : Kepala Biro Hukum, Kerja Sama dan Humas (Biro HKH); 5) Ketua : Kepala Biro Umum;

6) Sekretaris : Kepala Sub Bagian Kekayaan Intelektual; 7) Anggota : 13 orang.

b. Membuat Aplikasi BMN Plus

Aplikasi BMN Plus merupakan aplikasi berbasis website yang diharapkan memiliki kemampuan berintegrasi dengan aplikasi SIMAK BMN yang dikembangkan oleh Kementerian Keuangan. Dalam integrasinya software ini diharapkan mampu berdiri sendiri dengan sistem manajemen user yang berbeda dengan aplikasi SIMAK BMN, sehingga bentuk dari aplikasi ini adalah multi user berbasis web dan merupakan supplement atas pengelolaan aset di BPPT.

2

BPK LHP SPI – LK BPPT Tahun 2019

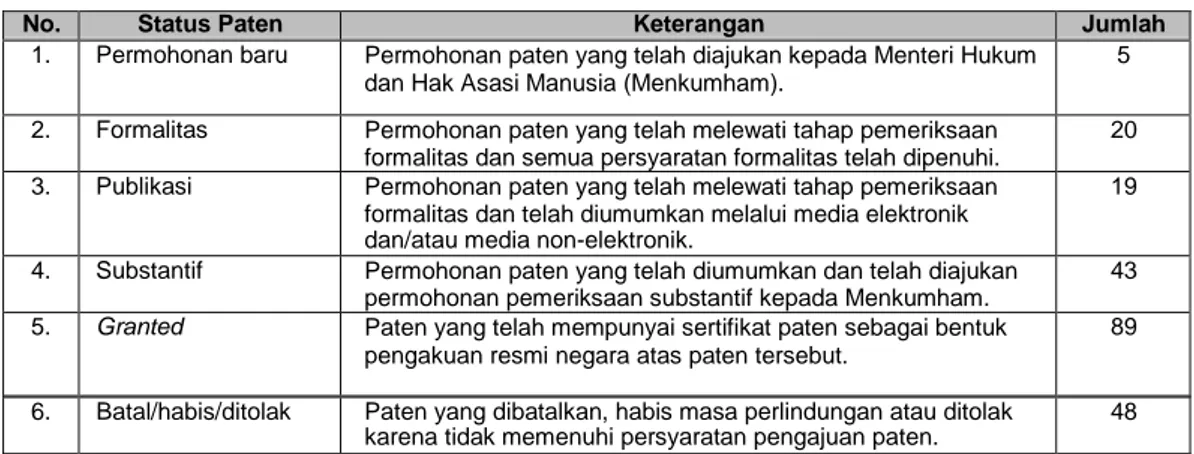

Selain tindak lanjut yang telah dilakukan di atas, BPPT juga telah memiliki website sebagai jendela informasi kekayaan intelektual BPPT sejak Tahun 2018 yang dapat diakses oleh masyarakat dengan alamat https://ki.bppt.go.id. Berdasarkan website tersebut kekayaan intelektual BPPT dibagi menjadi 4 (empat) jenis yaitu Paten, Hak Cipta, Merek dan Desain dengan total sejumlah 305 kekayaan intelektual. Rincian masing-masing status dan jumlah kekayaan intelektual BPPT per 27 Maret 2020 berdasarkan website https://ki.bppt.go.id adalah sebagai berikut.

a. Paten

Tabel 1.12. Status Paten BPPT

No. Status Paten Keterangan Jumlah

1. Permohonan baru Permohonan paten yang telah diajukan kepada Menteri Hukum

dan Hak Asasi Manusia (Menkumham).

5

2. Formalitas Permohonan paten yang telah melewati tahap pemeriksaan

formalitas dan semua persyaratan formalitas telah dipenuhi.

20

3. Publikasi Permohonan paten yang telah melewati tahap pemeriksaan

formalitas dan telah diumumkan melalui media elektronik dan/atau media non-elektronik.

19

4. Substantif Permohonan paten yang telah diumumkan dan telah diajukan

permohonan pemeriksaan substantif kepada Menkumham.

43 5. Granted Paten yang telah mempunyai sertifikat paten sebagai bentuk

pengakuan resmi negara atas paten tersebut.

89

6. Batal/habis/ditolak Paten yang dibatalkan, habis masa perlindungan atau ditolak

karena tidak memenuhi persyaratan pengajuan paten.

48

b. Hak Cipta

Tabel 1.13. Status Hak Cipta BPPT

No. Status Hak Cipta Keterangan Jumlah

1. Permohonan baru Permohonan hak cipta yang telah diajukan kepada

Menkumham.

1

2. Tercatat hak cipta yang mempunyai surat pendaftaran ciptaan sebagai

bentuk pengakuan resmi negara atas hak cipta tersebut

38

Jumlah 39

c. Merek

Tabel 1.14. Status Merek BPPT

No. Status Merek Keterangan Jumlah

1. Permohonan baru Permohonan

Menkumham.

merek yang telah diajukan kepada 4

2. Terbit Merek yang mempunyai sertifikat merek sebagai bentuk

pengakuan resmi negara atas merek tersebut

8

3. Batal/habis/ditolak merek yang dibatalkan, habis masa perlindungan atau

ditolak karena tidak memenuhi persyaratan pengajuan merek

1

Jumlah 13

d. Desain

Tabel 1.15. Status Desain BPPT

No. Status Hak Cipta Keterangan Jumlah

1. Permohonan baru Permohonan desain yang telah diajukan kepada

Menkumham

1

2. Sertifikat Desain yang mempunyai sertifikat desain industri sebagai

bentuk pengakuan resmi negara atas desain tersebut

28

Hasil pemeriksaan menunjukkan hal-hal sebagai berikut:

a. Pencatatan Ganda Sebanyak 35 Paten Sebesar Rp3.097.025.250

Berdasarkan Tabel 1.12 di atas diketahui saldo Paten per 31 Desember 2019 sebesar Rp6.838.620.064. Rincian saldo paten per satker sebagai berikut:

Tabel 1.16. Rekapitulasi Saldo Paten Per Satker

No. Nama Satker Jumlah Paten Nilai Paten (Rp)

1. Sekretariat Utama (Setama) 71 6.474.164.500

2. Balai Teknologi Industri Kreatif Keramik (BTIKK) 10 107.124.564

3. Balai Teknologi Infrastruktur Pelabuhan dan Dinamika

Pantai (BTIPDP)

1 257.331.000

Jumlah 82 6.838.620.064

Hasil penelusuran lebih lanjut atas rincian data paten Tabel 1.16 pada SIMAK BMN menunjukkan bahwa terdapat pencatatan ganda sebanyak 35 paten sebesar Rp3.097.025.250. Pencatatan ganda tersebut seluruhnya terjadi di satker Setama. Atas kondisi pencatatan ganda tersebut, BPPT telah melakukan koreksi pencatatan ATB pada Laporan Keuangan BPPT audited. Rincian selengkapnya dapat dilihat pada Lampiran 7.

b. Sebanyak 26 Paten Sebesar Rp550.353.352 Tercatat Sebagai ATB di Neraca Namun Statusnya Telah Batal/Habis/Ditolak

Sesuai informasi mengenai website https://ki.bppt.go.id di atas dapat diketahui status masing- masing paten. Penelusuran lebih lanjut mengenai status paten pada Tabel 1.16 menunjukkan bahwa terdapat 26 paten sebesar Rp550.353.352 yang statusnya telah batal/habis/ditolak. Rincian selengkapnya dapat dilihat pada Lampiran 8. Paten-paten yang statusnya telah batal/habis/ditolak seharusnya dicatat sebagai Aset Lain-Lain untuk kemudian segera dilakukan proses penghapusan.

c. Sebanyak Delapan Paten Sebesar Rp51.885.212 Tidak Diketahui Judul Invensi dan Statusnya

Hasil penelusuran lebih lanjut atas rincian data paten Tabel 1.16 khususnya satker BTIKK pada SIMAK BMN menunjukkan bahwa terdapat delapan paten sebesar Rp51.885.212 tidak diketahui judul invensinya. Rincian selengkapnya dapat dilihat pada Lampiran 9. BTIKK selaku satker yang mencatat delapan paten tersebut juga tidak dapat menyampaikan judul invensinya. Oleh karena tidak diketahui judul invensinya, maka BPK tidak dapat menelusuri status paten tersebut di website https://ki.bppt.go.id. Penelusuran dengan kata kunci BTIKK di website tersebut hanya menemukan tiga paten yang statusnya telah batal/habis/ditolak.

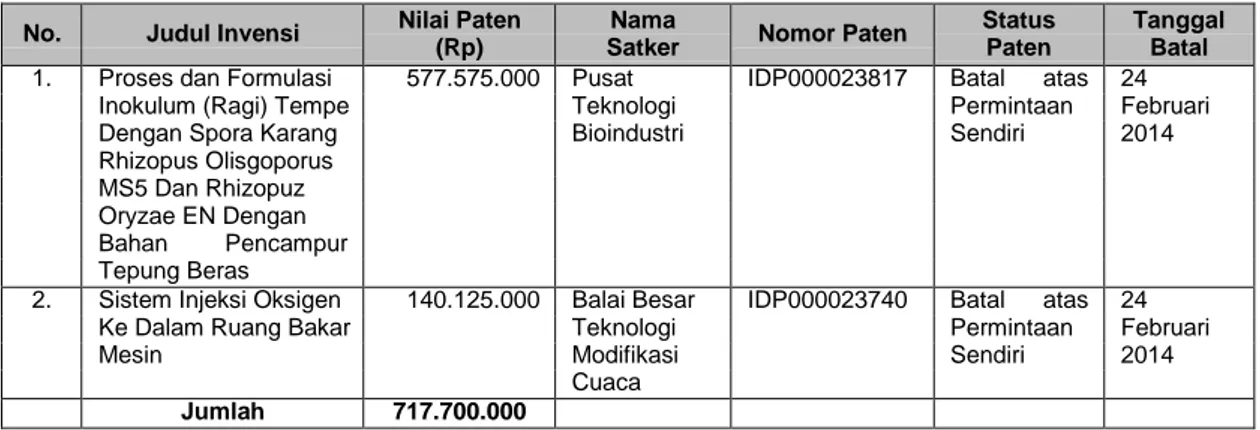

d. Sebanyak Dua Paten Sebesar Rp717.700.000 Statusnya Telah Batal/Habis/Ditolak Sejak 2014 Namun Belum Dihapuskan dan Masih Tercatat Sebagai Aset Lain-Lain

Berdasarkan Lampiran VI LK BPPT TA 2019 diketahui bahwa terdapat saldo paten yang tidak digunakan sebesar Rp717.700.000. Saldo tersebut terdiri atas dua paten dan dicatat sebagai Aset Lain-Lain. Penelusuran lebih lanjut pada website https://ki.bppt.go.id menunjukkan bahwa status kedua paten tersebut telah batal atas permintaan sendiri per 24 Februari 2014 dengan rincian sebagai berikut:

4

BPK LHP SPI – LK BPPT Tahun 2019

Tabel 1.17. Paten dengan Status Batal/Habis/Ditolak

No. Judul Invensi Nilai Paten (Rp)

Nama

Satker Nomor Paten

Status Paten

Tanggal Batal

1. Proses dan Formulasi 577.575.000 Pusat IDP000023817 Batal atas 24

Inokulum (Ragi) Tempe Teknologi Permintaan Februari

Dengan Spora Karang Bioindustri Sendiri 2014

Rhizopus Olisgoporus MS5 Dan Rhizopuz Oryzae EN Dengan

Bahan Pencampur

Tepung Beras

2. Sistem Injeksi Oksigen 140.125.000 Balai Besar IDP000023740 Batal atas 24

Ke Dalam Ruang Bakar Teknologi Permintaan Februari

Mesin Modifikasi Sendiri 2014

Cuaca

Jumlah 717.700.000

Terkait pembatalan paten kedua paten sesuai Tabel 1.17 di atas, tidak ada proses penghapusan yang dilakukan oleh Setama selaku satker yang mencatat kedua paten tersebut.

e. Sebanyak 240 Kekayaan Intelektual (163 Paten, 38 Hak Cipta, 12 Merek dan 27 Desain) Belum Dinilai dan Dicatat Sebagai ATB di Neraca

Kekayaan Intelektual yang telah dicatat di Neraca per 31 Desember 2019 adalah paten dan desain industri (sebagai bagian dari ATB Lainnya). Sedangkan hak cipta dan merek tidak ada nilai yang tersaji di Neraca. Nilai paten dan desain industri dalam Neraca adalah sebagai berikut.

Tabel 1.18. Rekapitulasi Kekayaan Intelektual pada Neraca

No. Jenis Kekayaan Intelektual Kuantitas Nilai (Rp)

1. Paten 82 6.838.620.064

2. Desain Industri 18 471.749.072

Jumlah 100 7.310.369.136

Penelusuran lebih lanjut pada website https://ki.bppt.go.id menunjukkan bahwa dari 305 kekayaan intelektual yang tercatat di website, terdapat 240 kekayaan intelektual yang telah didaftarkan ke Kementerian Hukum dan HAM (Kemenkumham), namun belum dicatat di Neraca. Kepala Subbagian Penatausahaan Akuntansi BMN Biro Umum mengakui bahwa 240 kekayaan intelektual tersebut memang tidak dicatat di Neraca karena belum ditetapkan nilainya oleh Biro HKH. Selanjutnya, Kepala Subbagian Kekayaan Intelektual Biro HKH mengakui bahwa 240 kekayaan intelektual tersebut belum dinilai karena Tim Penilai ATB yang dibentuk Kepala BPPT belum menetapkan metode penilaian atas ATB berupa Kekayaan Intelektual.

Namun, Biro HKH selaku fasilitator perlindungan kekayaan intelektual di BPPT telah mendokumentasikan biaya-biaya yang muncul di setiap tahapan pendaftaran kekayaan intelektual ke Kemenkumham. Apabila metode penilaian atas ATB berupa Kekayaan Intelektual belum ditetapkan, maka seharusnya 240 kekayaan intelektual tersebut dicatat terlebih dahulu di Neraca sebesar nilai yang sudah pasti dapat diukur yaitu berdasarkan biaya pengurusan kekayaan intelektual. Adapun biaya pengurusan per jenis kekayaan intelektual adalah sebagai berikut:

Tabel 1.19. Biaya Pengurusan Per Jenis Kekayaan Intelektual

No. Jenis Jenis Kekayaan Intelektual

Jumlah Biaya Pengurusan (Rp)

1. Paten 163 317.050.000

2. Hak Cipta 38 14.550.000

3. Merek 12 12.950.000

4. Desain 27 18.150.000

Rincian selengkapnya dapat dilihat pada Lampiran 10, 11, 12 dan 13.

Dengan demikian, dapat disimpulkan bahwa sebanyak 240 kekayaan intelektual dengan biaya pengurusan sebesar Rp362.700.000 belum ditetapkan nilai perolehannya dan belum dicatat sebagai ATB di Neraca karena belum adanya metode penilaian yang ditetapkan oleh Tim Penilai ATB.

f. Penggunaan Aplikasi BMN Plus Belum Efektif dalam Penyelesaian Permasalahan Penilaian dan Pencatatan ATB Berupa Kekayaan Intelektual

Aplikasi BMN Plus merupakan aplikasi berbasis website yang diakses melalui alamat

http://aset.bppt.go.id/. Namun, tidak semua orang bebas mengakses fitur-fitur yang ada di

dalamnya. Aplikasi tersebut hanya dapat diakses oleh pihak yang memiliki akun. Fitur-fitur yang berada di dalam Aplikasi BMN Plus adalah sebagai berikut: 1) Beranda; 2) Rangkuman; 3) Penelusuran Aset; 4) Monitoring BMN; 5) Perencanaan RKBMN; 6) Pengadaan BMN; 7) Penggunaan BMN; 8) Pemanfaatan BMN; 9) ATB-KI; 10) Pemindahtanganan BMN; 11) Pemusnahan BMN; 12) Penghapusan BMN; 13) Pengaturan.

Fitur yang terkait dengan ATB berupa Kekayaan Intelektual (KI) adalah fitur nomor 9. Fitur ATB KI terdiri dari:

Tabel 1.20. Fitur ATB Kekayaan Intelektual

No. Jenis ATB-KI Kuantitas Nilai (Rp)

1. ATB Inovasi

a. Proses Pendaftaran ke Ditjen HAKI 17 13.139.901.500

b. ATB KI Belum HAKI 56 50.423.708.153

2. ATB Tidak Inovasi 20 104.274.620.000

Jumlah* 93 167.838.229.653

* Data Per 27 Maret 2020

Berdasarkan Tabel 10 di atas diketahui bahwa terdapat 93 Kekayaan Intelektual dengan nilai sebesar Rp167.838.229.653. Penelusuran lebih lanjut atas 93 Kekayaan Intelektual tersebut pada SIMAK BMN dan website https://ki.bppt.go.id menunjukkan bahwa hanya 4 Kekayaan Intelektual yang tercatat website https://ki.bppt.go.id namun belum tercatat di SIMAK BMN. Rincian selengkapnya dapat dilihat pada Lampiran 14 dan 15. Dengan masih adanya perbedaan data, maka dapat disimpulkan bahwa belum ada sinkronisasi data antara Aplikasi BMN Plus, SIMAK BMN dengan website https://ki.bppt.go.id sehingga belum dapat dinilai berapa sesungguhnya kuantitas dan nilai ATB berupa Kekayaan Intelektual yang dimiliki oleh BPPT. Selain itu, pembuatan Aplikasi BMN Plus juga belum menyelesaikan permasalahan utama terkait penilaian dan pencatatan ATB berupa Kekayaan Intelektual. Fitur ATB Kekayaan Intelektual sesungguhnya sudah tersedia di SIMAK BMN sehingga Aplikasi BMN Plus belum memberikan nilai tambah dalam penatausahaan ATB berupa Kekayaan Intelektual.

6

BPK LHP SPI – LK BPPT Tahun 2019

Kondisi tersebut tidak sesuai dengan:

a. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah, Lampiran 1.02 Pemyataan No. 01 Penyajian Laporan Keuangan, Bagian Definisi, Angka 8, Paragraf 37 yang menyatakan bahwa “ATB adalah aset nonkeuangan yang dapat diidentifikasikan dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan barang atau jasa atau digunakan untuk tujuan lainnya termasuk hak atas kekayaan intelektual”;

b. Buletin Teknis Standar Akuntansi Pemerintahan Nomor 17 tentang Akuntansi Aset Tidak Berwujud Berbasis Akrual, pada:

1) Angka 3.1.1.2 yang menyatakan bahwa “ATB yang timbul dari pengembangan (atau dari tahapan pengembangan satu kegiatan internal) harus diakui jika, dan hanya jika, pemerintah dapat memperlihatkan seluruh kondisi di bawah ini, yaitu adanya:

a) Kelayakan teknis atas penyelesaian Aset Tidak Berwujud sehingga dapat tersedia untuk digunakan atau dimanfaatkan;

b) Keinginan untuk menyelesaikan dan menggunakan atau memanfaatkan ATB tersebut; c) Kemampuan untuk menggunakan dan memanfaatkan ATB tersebut;

d) Manfaat ekonomi dan atau sosial di masa datang;

e) Ketersediaan sumber daya teknis, keuangan, dan lainnya yang cukup untuk menyelesaikan pengembangan dan penggunaan atau pemanfaatan Aset Tidak Berwujud tersebut;

f) Kemampuan untuk mengukur secara memadai pengeluaran-pengeluaran yang diatribusikan ke ATB selama masa pengembangan”;

2) Angka 3.1.3 paragraf 3 yang menyatakan bahwa “Dalam praktek selama ini terdapat beberapa perlakuan pencatatan terhadap Hak Paten dari hasil kajian/pengembangan yang memerlukan perlakuan khusus. Untuk Hak Paten yang dalam proses pendaftaran dan dokumen sumber belum terbit, maka entitas dapat mengakui sebagai Hak Paten terlebih dahulu dengan nilai sebesar biaya pendaftaran ditambah nilai Hasil Kajian/Pengembangan yang telah dikapitalisasi sebagai ATB, kemudian memberikan penjelasan yang memadai dalam CaLK”;

3) Angka 5.3 paragraf 3 yang menyatakan bahwa “Apabila suatu ATB tidak dapat digunakan karena ketinggalan jaman, tidak sesuai dengan kebutuhan organisasi yang makin berkembang, rusak berat, atau masa kegunaannya telah berakhir, maka ATB tersebut hakekatnya tidak lagi memiliki manfaat ekonomi masa depan, sehingga penggunaannya harus dihentikan”;

c. Surat Keputusan Kepala BPPT Nomor 104 Tahun 2019 tentang Tim Penilai ATB, Poin Kedua yang menyatakan bahwa “Tim Penilai ATB bertugas:

1) Menyusun pedoman dan menentukan metode penilaian ATB sesuai peraturan perundang- undangan;

2) Menentukan biaya perolehan ATB yang berasal dari bukti dokumen yang ada; 3) Melakukan identifikasi muatan intelektual ATB yang ada di unit kerja di BPPT;

4) Melakukan persiapan penilaian yang diperlukan dalam memberikan penilaian ATB sesuai peraturan perundang-undangan yang berlaku;

5) Melakukan penilaian ATB sehingga diperoleh nilai wajar ATB;

6) Ketua Tim Penilai ATB 2019 berwenang membentuk tim ad hoc dalam menilai per ATB dalam hal diperlukan;

Kondisi tersebut mengakibatkan penyajian saldo ATB berupa Kekayaan Intelektual dalam Neraca tidak akurat.

Kondisi tersebut terjadi karena:

a. Kepala Satker belum melakukan inventarisasi memadai atas ATB berupa Kekayaan Intelektual yang berada dalam penguasaannya;

b. Tim Penilai ATB belum menetapkan metode penilaian ATB berupa Kekayaan Intelektual; c. Tidak ada sinkronisasi data ATB berupa Kekayaan Intelektual antara SIMAK BMN, Aplikasi

BMN Plus dan website https://ki.bppt.go.id.

Atas kondisi tersebut, Kepala Biro Umum BPPT menyatakan bahwa:

a. Terhadap delapan paten yang tidak diketahui judul invensinya, tiga paten yang statusnya batal/habis/ditolak akan dihapus dari SIMAK BMN serta lima paten lainnya akan dilakukan pengisian keterangan ataupun merek/type pada SIMAK BMN;

b. Atas dua paten yang telah batal/habis/ditolak namun masih tercatat di aset lain-lain akan dilakukan penghapusan namun terlebih dahulu dilakukan penetapan status penggunaan di atas Rp100 juta kepada Pengelola Barang cq. Kemenkeu.

c. Atas 240 KI yang belum dicatat, BPPT akan melakukan pencatatan pada SIMAK BMN berdasarkan nilai yang sudah pasti dapat diukur. Selanjutnya apabila Tim Penilai ATB telah memiliki metode penilaian maka nilai KI tersebut akan kami koreksi.

d. BPPT akan melakukan rekonsiliasi data kemudian mengintegrasikan aplikasi BMN Plus dan website ki.bppt.go.id.

BPK merekomendasikan kepada Kepala BPPT agar menginstruksikan:

a. Kepala Satker untuk melakukan inventarisasi memadai atas ATB berupa Kekayaan Intelektual yang berada dalam penguasaannya;

b. Tim Penilai ATB agar menetapkan metode penilaian ATB berupa Kekayaan Intelektual; c. Kepala Biro Umum agar melakukan sinkronisasi data ATB berupa Kekayaan Intelektual antara