PENYELESAIAN PERSAMAAN SIMULTAN

Indirect Least Squares (ILS)dengan Eviews

Dr. Agus Tri Basuki, SE., M.Si.

Pengertian Persamaan Simultan

Data ekonomi sering kali dihasilkan oleh serangkaian proses yang saling bergantung. Pemodelan proses interdependen seperti itu mengarah pada pertimbangan sistem persamaan simultan. Persamaan ini memiliki karakteristik yang masing-masing dapat berisi beberapa variabel dependen yang juga terjadi pada persamaan lain (Fomby, T. B., Johnson, S. R., & Hill, R. C., 1984).

Model persamaan simultan merupakan model persamaan yang terdiri lebih dari satu variabel tak bebas dan lebih dari satu persamaan yang saling terkait [Gujarati, 2004]. Dalam beberapa persamaan suatu variabel memiliki dua peranan sekaligus yaitu sebagai variabel bebas dan sebagai variabel tak bebas yang disebut dengan variabel endogen dan variabel eksogen sebagai variabel bebas dalam model persamaan simultan.

Secara umum, bentuk persamaan struktural dari model persamaan simultan sebagai berikut: Y1 = 12Y2 + 13Y3 + ... + 1mYm + β11X1 + β12X2 + ….. + β1kXi + ε1

Y2 = 21Y2 + 23Y3 + ….. + 1mYm + β21X1 + β22X2 + ….. + β2kXi + ε2 Y3 = 31Y2 + 32Y3 + ….. + 1mYm + β31X1 + β32X2 + ….. + β3kXi + ε3

.

.

.

.

.

.

.

.

.

.

.

.

Yi = 12Y2 + 12Y3 + ….. + i,i-1Ym + βi1X1 + βi2X2 + ….. + βikXi +εi dimana:

Y1, Y2, …, Yi = Variabel endogen ke-i untuk i = 1,2,...,m X1, X2, …, Xi = Variabel eksogen ke-i untuk i = 1,2,...,n ε1, ε2, …, εi = Error ke-i untuk i = 1,2,...,m

Uji Identifikasi

Permasalahan identifikasi dalam persamaan simultan merupakan hal yang penting untuk dapat sampai pada proses estimasi parameter dan analisa ekonomi selanjutnya. Dalam model persamaan simultan, metode yang paling umum untuk mencapai identifikasi adalah dengan menerapkan batasan parameter dalam persamaan (Wooldridge, 2010). Namun, identifikasi juga dimungkinkan dengan menggunakan batasan persamaan silang.

Untuk mengetahui apakah suatu persamaan dalam persamaan simultan dapat diidentifikasi atau tidak dapat diuji dapat ditinjau melalui metode pengujian order condition yang merupakan syarat perlu (necessary condition) dan rank condition yang merupakan syarat cukup (sufficient condition).

Metode pengujian order condition merupakan prasyarat perlu untuk dapat mengidentifikasi suatu model persamaan simultan. Suatu persamaan dikatakan dapat diidentifikasi manakala persamaan tersebut memenuhi ketentuan sebagai berikut:

K – k = atau > m - 1 Dimana:

K = Jumlah variabel yang ditetapkan lebih dahulu (predetermined variable) dalam model

k = Jumlah predetermined variable dalam persamaan yang diestimasi m = Jumlah variable endogen dalam persamaan yang diestimasi Ketentuan dalam identifikasi suatu model persamaan Jika :

K – k > m – 1 disebut overidentified (2SLS) K – k = m – 1 disebut just/exactly identified (ILS) K – k < m – 1 disebut underidentified

Misal persamaan simultan sebagai berikut:

Persamaan 1 Y1 = a1 + b1 Y2 + b2 X2 + b3 X3 + b4 X4 + e1 Persamaan 2 Y2 = a2 + b5 Y1 + b6 X2 + b7 X3 + b8 X8 + e2

Persamaan diatas dikatakan teridentifikasi jika memenuhi syarat sebagai berikut: K – k > m – 1 K = X2, X3, X4, X8 k = X2, X3, X4 m = Y1, Y2 Sehingga: Persamaan 1

4 – 3 = 2 – 1 (just/exactly identified ) Maka Estimasi dapat dilakukan dengan ILS Persamaan 2

4 – 3 = 2 – 1 (just/exactly identified ) Maka Estimasi dapat dilakukan dengan ILS

Indirect Least Squares (ILS)

Indirect Least Squares adalah pendekatan dalam ekonometrik di mana koefisien dalam model persamaan simultan diperkirakan dari model bentuk tereduksi menggunakan kuadrat terkecil biasa (Park, S-B.,1974). Untuk ini, sistem persamaan struktural diubah menjadi bentuk tereduksi terlebih dahulu. Setelah koefisien diestimasi, model dimasukkan kembali ke dalam bentuk struktural. Metode ILS dilakukan dengan cara menerapkan metode OLS pada persamaan reduced form.

Asumsi yang harus dipenuhi dalam penggunaan prosedur ILS: 1. Persamaan strukturalnya harus exactly identified.

2. Variabel residual dari persamaan reduced form-nya harus memenuhi semua asumsi stokastik dari teknik OLS. Jika asumsi ini tidak terpenuhi, maka akan menyebabkan bias pada penaksiran koefisiennya.

Contoh:

Diketahui suatu model persamaan simultan adalah sebagai berikut :

Qd= b0 + b1 P + b2 X + v ……… (1.13) Qs= b0 + b1 P + b2 Pl + u ……….. (1.14)

Dimana:

Qd = Jumlah barang yang diminta Qs = Jumlah barang yang ditawarkan P = harga barang

X = Income Pl = harga Input

Persamaan reduce form-nya adalah sebagai berikut :

P = Π0 + Π1 X + Π2 Pl + Ω1 ……….. (1.15) Q = Π3 + Π4 X + Π5 Pl + Ω2 ………. (1.16) Persamaan Reduce Form dapat dicari dengan langkah sebagai berikut:

Selesaikan persamaan Qd = Qs ... (1.17) 0 + 1 P+ 2 X + v = β0+ β1 P + β2 Pl + u ... (1.17.1) 1 P - β1 P = β0 - 0 - 2 X + β2 Pl + u –v ... (1.17.2) 𝑃 = (𝛽𝑜 − 𝛼0 𝛼1 − 𝛽1) − ( 𝛼2 𝛼1 − 𝛽1) 𝑋 + ( 𝛽2 𝛼1 − 𝛽1) 𝑃𝐼 + ( 𝜇 − 𝑣 𝛼1 − 𝛽1) P = Π0 + Π1 X + Π3 Pl + Ω ... (1.17.3) Kemudian substitusikan persamaan P diatas dengan salah satu persamaan Q, misalnya dengan Qd Qd= 0 + 1 P+ 2 X + v ... (1.17.4) 𝑄𝑑 = 𝛼0 + 𝛼1 [(𝛽𝑜 − 𝛼0 𝛼1 − 𝛽1) − ( 𝛼2 𝛼1 − 𝛽1) 𝑋 + ( 𝛽2 𝛼1 − 𝛽1) 𝑃𝐼 + ( 𝜇 − 𝑣 𝛼1 − 𝛽1)] + 𝛼2𝑋 + 𝑣 𝑄𝑑 = 𝛼0 + (𝛼1𝛽𝑜 − 𝛼1𝛼0 𝛼1 − 𝛽1 ) − ( 𝛼1𝛼2 𝛼1 − 𝛽1) 𝑋 + ( 𝛼1𝛽2 𝛼1 − 𝛽1) 𝑃𝐼 + ( 𝛼1𝜇 − 𝛼1𝑣 𝛼1 − 𝛽1 ) + 𝛼2𝑋 + 𝑣

Lalu samakan semua penyebutnya dengan 1-β1 ... (1.17.5)

𝑄𝑑 = 𝛼0 + (𝛼1𝛽𝑜 − 𝛼1𝛼0 𝛼1 − 𝛽1 ) − ( 𝛼1𝛼2 𝛼1 − 𝛽1) 𝑋 + ( 𝛼1𝛽2 𝛼1 − 𝛽1) 𝑃𝐼 + ( 𝛼1𝜇 − 𝛼1𝑣 𝛼1 − 𝛽1 ) + 𝛼2𝑋 + 𝑣

𝑄𝑑 = (𝛼0𝛼1 − 𝛼1𝛽1 𝛼1 − 𝛽1 ) + ( 𝛼1𝛽𝑜 − 𝛼1𝛼0 𝛼1 − 𝛽1 ) − ( 𝛼1𝛼2 𝛼1 − 𝛽1) 𝑋 + ( 𝛼1𝛽2 𝛼1 − 𝛽1) 𝑃𝐼 + ( 𝛼1𝜇 − 𝛼1𝑣 𝛼1 − 𝛽1 ) + (𝛼1𝛼2 − 𝛽1𝛼2 𝛼1 − 𝛽1 ) 𝑋 + ( 𝛼1𝑣 − 𝛽1𝑣 𝛼1 − 𝛽 ) 𝑄𝑑 = [(𝛼0𝛼1 − 𝛼1𝛽1 𝛼1 − 𝛽1 ) + ( 𝛼1𝛽𝑜 − 𝛼1𝛼0 𝛼1 − 𝛽1 )] + [( 𝛼1𝛼2 − 𝛽1𝛼2 𝛼1 − 𝛽1 ) − ( 𝛼1𝛼2 𝛼1 − 𝛽1)] 𝑋 + ( 𝛼1𝛽2 𝛼1 − 𝛽1) 𝑃𝐼 + [( 𝛼1𝜇 − 𝛼1𝑣 𝛼1 − 𝛽1 ) + ( 𝛼1𝑣 − 𝛽1𝑣 𝛼1 − 𝛽 )] Qd = Π3 + Π4 X + Π5 Pl + Ф ... (1.17.6) Dari persamaan reduce form-nya diperoleh 6 koefisien reduksi yaitu: Π0 Π1 Π2 Π3 Π4 dan Π5 yang akan digunakan untuk menaksir 6 koefisien structural yaitu: 0, 1, 2, β0, β1 dan β2.

Penyelesaian Kasus Persamaan Simultan Dengan ILS (Kasus 1)

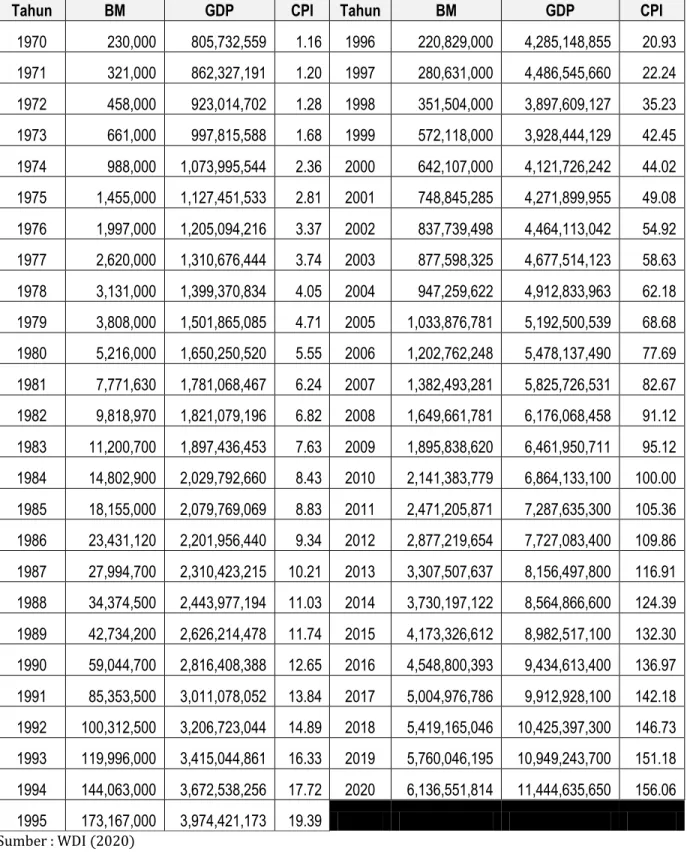

Berikut ini data BM (Broad Money), GDP dan CPI di Indonesia Tahun 1970 hingga 2020 yang tertera dalam Table 1.

Narrow Money meliputi uang kartal yang dipegang masyarakat dan uang giral (giro

berdenominasi Rupiah). Sedangkan, Broad Money terdiri dari Narrow Money, uang kuasi (mencakup tabungan, simpanan berjangka dalam rupiah dan valas, serta giro dalam valuta asing), dan surat berharga yang diterbitkan oleh sistem moneter yang dimiliki sektor swasta domestik dengan sisa jangka waktu sampai dengan satu tahun.

Tabel 1. Perkembangan data BM, GDP dan CPI di Indonesia Tahun 1970-2020

Tahun BM GDP CPI Tahun BM GDP CPI

1970 230,000 805,732,559 1.16 1996 220,829,000 4,285,148,855 20.93 1971 321,000 862,327,191 1.20 1997 280,631,000 4,486,545,660 22.24 1972 458,000 923,014,702 1.28 1998 351,504,000 3,897,609,127 35.23 1973 661,000 997,815,588 1.68 1999 572,118,000 3,928,444,129 42.45 1974 988,000 1,073,995,544 2.36 2000 642,107,000 4,121,726,242 44.02 1975 1,455,000 1,127,451,533 2.81 2001 748,845,285 4,271,899,955 49.08 1976 1,997,000 1,205,094,216 3.37 2002 837,739,498 4,464,113,042 54.92 1977 2,620,000 1,310,676,444 3.74 2003 877,598,325 4,677,514,123 58.63 1978 3,131,000 1,399,370,834 4.05 2004 947,259,622 4,912,833,963 62.18 1979 3,808,000 1,501,865,085 4.71 2005 1,033,876,781 5,192,500,539 68.68 1980 5,216,000 1,650,250,520 5.55 2006 1,202,762,248 5,478,137,490 77.69 1981 7,771,630 1,781,068,467 6.24 2007 1,382,493,281 5,825,726,531 82.67 1982 9,818,970 1,821,079,196 6.82 2008 1,649,661,781 6,176,068,458 91.12 1983 11,200,700 1,897,436,453 7.63 2009 1,895,838,620 6,461,950,711 95.12 1984 14,802,900 2,029,792,660 8.43 2010 2,141,383,779 6,864,133,100 100.00 1985 18,155,000 2,079,769,069 8.83 2011 2,471,205,871 7,287,635,300 105.36 1986 23,431,120 2,201,956,440 9.34 2012 2,877,219,654 7,727,083,400 109.86 1987 27,994,700 2,310,423,215 10.21 2013 3,307,507,637 8,156,497,800 116.91 1988 34,374,500 2,443,977,194 11.03 2014 3,730,197,122 8,564,866,600 124.39 1989 42,734,200 2,626,214,478 11.74 2015 4,173,326,612 8,982,517,100 132.30 1990 59,044,700 2,816,408,388 12.65 2016 4,548,800,393 9,434,613,400 136.97 1991 85,353,500 3,011,078,052 13.84 2017 5,004,976,786 9,912,928,100 142.18 1992 100,312,500 3,206,723,044 14.89 2018 5,419,165,046 10,425,397,300 146.73 1993 119,996,000 3,415,044,861 16.33 2019 5,760,046,195 10,949,243,700 151.18 1994 144,063,000 3,672,538,256 17.72 2020 6,136,551,814 11,444,635,650 156.06 1995 173,167,000 3,974,421,173 19.39 Sumber : WDI (2020)

Persamaan Simultan untuk kasus 1 adalah sebagai berikut:

Fungsi Permintaan Uang Luas (BM) Md = 0 + 1 CPI + 2 GDP + e1 Fungsi Penawaran Uang Luas (BM) Ms = β0 + β1 CPI + e2

Dimana: CPI (Consumer Price Index) dan GDP (Gross Domestic Product) Persamaan 1

K = CPI, GDP k = CPI,GDP m = Md, Ms

Fungsi Permintaan BM (K-k) < (m-1) = (2-2) < (2-1) unidentified Persamaan 2

K = CPI, GDP k = CPI m = Md, Ms

Fungsi Penawaran BM (K-k) = (m-1) = (2-1) = (2-1) exactly

Sehingga kita menggunakan metode Indirect Least Square (ILS) dengan penyelesaian persamaan sebagai berikut:

Md= 0 + 1 CPI+ 2 GDP + v1 ... (1.18) Ms= β0 + β1 CPI + v2 ... (1.19) Mencari reduce form

Samakan Md = Ms 0 + 1 CPI+ 2 GDP + v1 = β0 + β1 CPI + v2 1 CPI- β1 CPI = β0 - 0 - 2 GDP + v1-v2 1 - β1 ) CPI = β0 - 0 - 2 GDP + v1-v2 𝐶𝑃𝐼 = [(𝛽𝑜−𝛼0 𝛼1−𝛽1) − ( 𝛼2 𝛼1−𝛽1) 𝐺𝐷𝑃 + ( 𝑣2−𝑣1 𝛼1−𝛽1)] ……… (1.20) CPI = Π0 + Π1 GDP + e1

𝑀𝑑 = 𝛽0 + 𝛽1 [(𝛽𝑜 − 𝛼0 𝛼1 − 𝛽1) − ( 𝛼2 𝛼1 − 𝛽1) 𝐺𝐷𝑃 + ( 𝑣1 − 𝑣2 𝛼1 − 𝛽1)] + 𝛽2 𝐺𝐷𝑃 + 𝑣2 𝑀𝑑 = 𝛽0 + 𝛽1 [(𝛽𝑜 − 𝛼0 𝛼1 − 𝛽1) − ( 𝛼2 𝛼1 − 𝛽1) 𝐺𝐷𝑃 + ( 𝛼1𝛽2 − 𝛽1𝛽2 𝛼1 − 𝛽1 ) 𝐺𝐷𝑃 + ( 𝑣1 − 𝑣2 𝛼1 − 𝛽1)] + 𝑣2 𝑀𝑑 = [𝛽0 + (𝛽1𝛽𝑜−𝛽1𝛼0 𝛼1−𝛽1 )] + [( 𝛼1𝛽1𝛽2−𝛽1𝛽1𝛽2 𝛼1−𝛽1 ) − ( 𝛽1𝛼2 𝛼1−𝛽1)] 𝐺𝐷𝑃 + [( 𝛽1𝑣1−𝛽1𝑣2 𝛼1−𝛽1 ) 𝑣2] ………….. (1.21) MD = Π2 + Π3 GDP + e2

Dan fungsi simultan dengan Ms= β 0 + β 1 CPI + μ3t

Tahapan penyelesaian persamaan simultan dengan Eviews Tampilan data tersebut dalam excel sebagai berikut:

Langkah pertama : regres persamaan CPI = Π0 + Π1 GDP + e1 Buka eviews

Klik Quick Estimate Equation…

Kemudian Tulis pada Equation specification Log(CPI) Log(GDP) c Tekan ok dan diperoleh persamaan sebagai berikut:

Dependent Variable: LOG(CPI) Method: Least Squares

Date: 05/19/21 Time: 06:50 Sample: 1970 2020

Included observations: 51

Variable Coefficient Std. Error t-Statistic Prob. LOG(GDP) 1.948152 0.046621 41.78693 0.0000 C -66.59725 1.666814 -39.95482 0.0000 R-squared 0.972704 Mean dependent var 3.038543 Adjusted R-squared 0.972147 S.D. dependent var 1.492232 S.E. of regression 0.249041 Akaike info criterion 0.096029 Sum squared resid 3.039054 Schwarz criterion 0.171787 Log likelihood -0.448744 Hannan-Quinn criter. 0.124978 F-statistic 1746.148 Durbin-Watson stat 0.243135 Prob(F-statistic) 0.000000

Selanjutnya dapatkan nilai predicted LOG(CPI) dengan cara View > pilih actual, fitted,

residual table. Lalu copikan nilai fitted dan simpan dengan nama CPI_predicted

Langkah Kedua: regres Md = Π2 + Π3 GDP + e2 Klik Quick Estimate Equation…

Dependent Variable: LOG(BM) Method: Least Squares Date: 05/19/21 Time: 06:53 Sample: 1970 2020

Included observations: 51

Variable Coefficient Std. Error t-Statistic Prob. LOG(GDP) 3.997644 0.079577 50.23590 0.0000 C -110.5481 2.845082 -38.85586 0.0000 R-squared 0.980953 Mean dependent var 32.34587 Adjusted R-squared 0.980565 S.D. dependent var 3.049185 S.E. of regression 0.425088 Akaike info criterion 1.165385 Sum squared resid 8.854292 Schwarz criterion 1.241143 Log likelihood -27.71732 Hannan-Quinn criter. 1.194334 F-statistic 2523.645 Durbin-Watson stat 0.138258 Prob(F-statistic) 0.000000

LOG(BM) = 3.99764429801*LOG(GDP) - 110.548089328 + e2

Selanjutnya dapatkan nilai predicted LOG(BM) dengan cara View > pilih actual, fitted, residual table. Lalu copikan nilai fitted dan simpan dengan nama BM_predicted

Langkah Ketiga

Selanjutnya regreskan nilai CPI_predicted dengan BM_predicted (lihat cara regresi linier berganda dengan eviews).

Klik Quick Estimate Equation…

Klik ok dan diperoleh persamaan sebagai berikut: Hasilnya sebagai berikut:

Dependent Variable: BM_PREDICTED Method: Least Squares

Date: 05/19/21 Time: 06:48 Sample: 1970 2020

Included observations: 51

Variable Coefficient Std. Error t-Statistic Prob. CPI_PREDICTED 2.052021 2.95E-06 696228.9 0.0000 C 26.11071 9.93E-06 2628884. 0.0000 R-squared 1.000000 Mean dependent var 32.34586 Adjusted R-squared 1.000000 S.D. dependent var 3.020012 S.E. of regression 3.07E-05 Akaike info criterion -17.90802 Sum squared resid 4.61E-08 Schwarz criterion -17.83226 Log likelihood 458.6545 Hannan-Quinn criter. -17.87907 F-statistic 4.85E+11 Durbin-Watson stat 1.566502 Prob(F-statistic) 0.000000

BM_PREDICTED = 2.05202107295*CPI_PREDICTED + 26.1107093525 + v

Sehingga dapat kita simpulkan bahwa inflasi mempengaruhi Broad Money secara signifikan dengan niali koefisien sebesar 2,052, artinya setiap kenaikan Inflasi sebesar 1 persen akan meningkatkan jumlah uang berdar (Broad Money) sebesar 2,052 persen.

Uji Asumsi Klasik

Uji Normalitas

Klik View Residual Diagnostics Histogram-Normality Test Ok

Diperoleh hasil sebagai berikut:

Lihat nilai Probabilitas dari Jarque-Bera. Jika Probability di atas 0,05 maka residualsnya berdistribusi normal

Uji Linearitas

Klik ok dan diperoleh hasil sebagai berikut:

Uji Multikolinearitas

Klik View Coefficient Diagnostics Variance Inflation Factors

Probability untuk F-statistic diatas 0.05 artinya model persamaan regresi berbentuk linear terpenuhi

Uji Heteroskedastisitas

Klik View Resisual Diagnostics Heteroskedasticity Test

Klik Ok diperoleh hasil sebagai berikut:

Nilai Uncentered VIF di bawah 10, berarti dalam model Hubungan antara variable bebas tidak berkorelasi (Non Multikolinearitas)

Uji Autokorelasi

Klik View Resisual Diagnostics Serial Correlation LM Test

Klik Ok dan diperoleh hasil sebagai berikut:

Nilai Obs*R-squared 2.182 dan Prob. Chi-Square(1) adalah 0.1396 atau nilai lebih dari 0.05. Artinya hipotesi diterima atau model tidak mengandung heteroskedastisitas atau model memenuhi asumsi homoskedastisitas.

Nilai F-statistic 2.19 dengan Prob (F-statistic) 0.145 atau nilai Prob diatas 0.05. Artinya variable bebasnya tidak memiliki pengaruh terhadap residual kuadrat (residual konstan terpenuhi).

Bandingkan dengan Hasil persamaan tunggal Log(BM)=β0 + β1 Log(CPI) + e Hasil Regresi:

Hasil Regresi Uji Normalitas

Uji Linearitas Uji Autokorelasi

Nilai F-statistic 0.925 dengan Prob (F-statistic) 0.435 atau nilai Prob diatas 0.05. Artinya variable bebasnya tidak memiliki pengaruh terhadap residual (Model Regresi memenuhi asumsi

non-Autokorelasi).

Nilai Obs*R-squared 2.845 dan Prob. Chi-Square(1) adalah 0.2411 atau nilai lebih dari 0.05. Artinya hipotesi diterima atau model tidak mengandung autokorelasi atau model memenuhi asumsi non-autokorelasi.

Hasil regresi dengan persamaan tunggal Log(BM) = β0 + β1 Log(CPI) + e menghasilkan pelanggaran asumsi klasik, yaitu bahwa dalam model terjadi:

1. Residual yang dihasilakan dalam regresi tidak berdistribusi Normal 2. Asumsi linearitas dalam persamaan regresi tidak terpenuhi

3. Terjadi pelanggaran autokorelasi, dan konsekuensi adanya autokorelasi : Estimator yang dihasilkan masih unbiased, konsisten, dan asymptotical normally distributed. Tetapi tidak lagi efisien varians tidak minimum (tidak BLUE), Estimasi standard

Penyelesaian Kasus 2

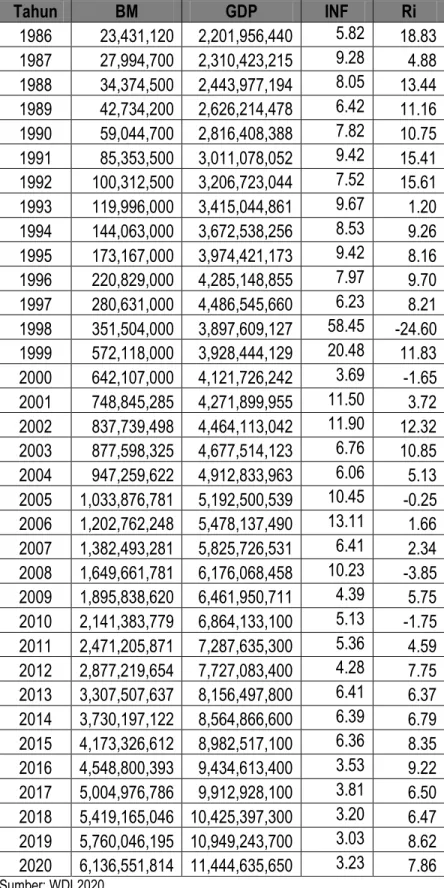

Tabel 2. Data BM, GDP, INF (Inflasi) dan Ri (tingkat bunga riel) Indonesia tahun 1986-2020

Tahun BM GDP INF Ri 1986 23,431,120 2,201,956,440 5.82 18.83 1987 27,994,700 2,310,423,215 9.28 4.88 1988 34,374,500 2,443,977,194 8.05 13.44 1989 42,734,200 2,626,214,478 6.42 11.16 1990 59,044,700 2,816,408,388 7.82 10.75 1991 85,353,500 3,011,078,052 9.42 15.41 1992 100,312,500 3,206,723,044 7.52 15.61 1993 119,996,000 3,415,044,861 9.67 1.20 1994 144,063,000 3,672,538,256 8.53 9.26 1995 173,167,000 3,974,421,173 9.42 8.16 1996 220,829,000 4,285,148,855 7.97 9.70 1997 280,631,000 4,486,545,660 6.23 8.21 1998 351,504,000 3,897,609,127 58.45 -24.60 1999 572,118,000 3,928,444,129 20.48 11.83 2000 642,107,000 4,121,726,242 3.69 -1.65 2001 748,845,285 4,271,899,955 11.50 3.72 2002 837,739,498 4,464,113,042 11.90 12.32 2003 877,598,325 4,677,514,123 6.76 10.85 2004 947,259,622 4,912,833,963 6.06 5.13 2005 1,033,876,781 5,192,500,539 10.45 -0.25 2006 1,202,762,248 5,478,137,490 13.11 1.66 2007 1,382,493,281 5,825,726,531 6.41 2.34 2008 1,649,661,781 6,176,068,458 10.23 -3.85 2009 1,895,838,620 6,461,950,711 4.39 5.75 2010 2,141,383,779 6,864,133,100 5.13 -1.75 2011 2,471,205,871 7,287,635,300 5.36 4.59 2012 2,877,219,654 7,727,083,400 4.28 7.75 2013 3,307,507,637 8,156,497,800 6.41 6.37 2014 3,730,197,122 8,564,866,600 6.39 6.79 2015 4,173,326,612 8,982,517,100 6.36 8.35 2016 4,548,800,393 9,434,613,400 3.53 9.22 2017 5,004,976,786 9,912,928,100 3.81 6.50 2018 5,419,165,046 10,425,397,300 3.20 6.47 2019 5,760,046,195 10,949,243,700 3.03 8.62 2020 6,136,551,814 11,444,635,650 3.23 7.86

Persamaan Simultan untuk kasus 2 adalah sebagai berikut:

Fungsi Permintaan Uang Luas (BM) Md = 0 + 1 Ri + 2 GDP + e1 Fungsi Penawaran Uang Luas (BM) Ms = β0 + β1 Ri + β2 Inf+ e2

Dimana: Ri (Tingkat Bunga Riel), GDP (Gross Domestic Product) dan Inf (Inflasi) Persamaan 1

K = Ri, GDP dan Inf k = Ri, GDP

m = Md, Ms

Fungsi Permintaan BM (K-k) < (m-1) = (3-1) < (2-1) exactly Persamaan 2

K = Ri, GDP dan Inf k = Ri, Inf

m = Md, Ms

Fungsi Penawaran BM (K-k) = (m-1) = (3-2) = (2-1) exactly

Sehingga kita menggunakan metode Indirect Least Square (ILS) dengan penyelesaian persamaan sebagai berikut:

Md= 0 + 1 Ri+ 2 GDP + v1 ... (1.22) Ms= β0 + β1 CPI + β2 Inf + v2 ... (1.23) Mencari reduce form

Samakan Md = Ms (catatan: Md = Ms = BM)

0 + 1 Ri+ 2 GDP + v1 = β0 + β1 Ri + β2 Inf + v2 1 Ri- β1 Ri = β0 - 0 - 2 GDP + β2 Inf + v1-v2

𝑅𝑖 = [(𝛽𝑜−𝛼0 𝛼1−𝛽1) − ( 𝛼2 𝛼1−𝛽1) 𝐺𝐷𝑃 + ( 𝛽2 𝛼1−𝛽1) 𝐼𝑛𝑓 + ( 𝑣2−𝑣1 𝛼1−𝛽1)] .………….……… (1.24) Ri = Π0 + Π1 GDP + Π2 Inf + e1

Masukan Ri ke persamaan Md= 0 + 1 Ri+ 2 GDP + v1 diperoleh

𝑀𝑑 = 𝛽0 + 𝛽1 [(𝛽𝑜 − 𝛼0 𝛼1 − 𝛽1) − ( 𝛼2 𝛼1 − 𝛽1) 𝐺𝐷𝑃 + ( 𝛽2 𝛼1 − 𝛽1) 𝐼𝑛𝑓 + ( 𝑣1 − 𝑣2 𝛼1 − 𝛽1)] + 𝛽2 𝐺𝐷𝑃 + 𝑣2 𝑀𝑑 = 𝛽0 + 𝛽1 [(𝛽𝑜 − 𝛼0 𝛼1 − 𝛽1) − ( 𝛼2 𝛼1 − 𝛽1) 𝐺𝐷𝑃 + ( 𝛼1𝛽2 − 𝛽1𝛽2 𝛼1 − 𝛽1 ) 𝐺𝐷𝑃 + ( 𝛽2 𝛼1 − 𝛽1) 𝑖𝑛𝑓 + (𝑣1 − 𝑣2 𝛼1 − 𝛽1)] + 𝑣2 𝑀𝑑 = [𝛽0 + (𝛽1𝛽𝑜−𝛽1𝛼0 𝛼1−𝛽1 )] + [( 𝛼1𝛽1𝛽2−𝛽1𝛽1𝛽2 𝛼1−𝛽1 ) − ( 𝛽1𝛼2 𝛼1−𝛽1)] 𝐺𝐷𝑃 + ( 𝛽1𝛽2 𝛼1−𝛽1) 𝑖𝑛𝑓 + [( 𝛽1𝑣1−𝛽1𝑣2 𝛼1−𝛽1 ) 𝑣2] ….. (1.25) Md = Π3 + Π4 GDP+ Π5 Inf + e2

Dan fungsi simultan dengan Ms= β 0 + β 1 Ri + β 2 Inf + μ3t Tahapan Penyelesaian Kasus 2

Tahap 1 Lakukan regresi dengan persamaan Ri = Π0 + Π1 GDP + Π2 Inf + e1 Dependent Variable: RI

Method: Least Squares Date: 05/20/21 Time: 21:12 Sample: 1986 2020

Included observations: 35

Variable Coefficient Std. Error t-Statistic Prob. INF -0.603679 0.095816 -6.300364 0.0000 LOG(GDP) -5.796748 1.877961 -3.086725 0.0042 C 141.1891 42.20131 3.345610 0.0021 R-squared 0.567339 Mean dependent var 6.303714 Adjusted R-squared 0.540297 S.D. dependent var 7.404717 S.E. of regression 5.020499 Akaike info criterion 6.146752 Sum squared resid 806.5733 Schwarz criterion 6.280068 Log likelihood -104.5682 Hannan-Quinn criter. 6.192773 F-statistic 20.98043 Durbin-Watson stat 2.040996 Prob(F-statistic) 0.000002

Ri =141.1891- 0.603679 INF -5.796748 Log(GDP) + e1

Selanjutnya dapatkan nilai predicted Ri dengan cara View > pilih actual, fitted, residual

table. Lalu copikan nilai fitted dan simpan dengan nama Ri_predicted.

Tahap 2 Lakukan regresi dengan persamaan Md = Π3 + Π4 GDP+ Π5 Inf + e2 Dependent Variable: LOG(BM)

Method: Least Squares Date: 05/20/21 Time: 21:20 Sample: 1986 2020

Included observations: 35

Variable Coefficient Std. Error t-Statistic Prob. INF 0.013857 0.007858 1.763410 0.0874 LOG(GDP) 3.569982 0.154017 23.17921 0.0000 C -59.63124 3.461042 -17.22927 0.0000 R-squared 0.945632 Mean dependent var 20.26595 Adjusted R-squared 0.942234 S.D. dependent var 1.713132 S.E. of regression 0.411745 Akaike info criterion 1.144989 Sum squared resid 5.425075 Schwarz criterion 1.278305 Log likelihood -17.03731 Hannan-Quinn criter. 1.191010 F-statistic 278.2897 Durbin-Watson stat 0.219084 Prob(F-statistic) 0.000000

Log(BM) =-59.63124 + 0.013857INF + 3.569982 Log(GDP) + e2

Selanjutnya dapatkan nilai predicted Log(BM) dengan cara View > pilih actual, fitted,

Tahap 3 fungsi simultan dengan Ms= β 0 + β 1 Ri + β 2 Inf + μ3t

Diperoleh Hasil sebagai berikut: Dependent Variable: BM_PREDICTED Method: Least Squares

Date: 05/20/21 Time: 21:28 Sample: 1986 2020

Included observations: 35

Variable Coefficient Std. Error t-Statistic Prob. RI_PREDICTED -0.615859 1.77E-06 -348895.3 0.0000 INF -0.357924 1.06E-06 -338250.2 0.0000 C 27.32142 2.04E-05 1338332. 0.0000 R-squared 1.000000 Mean dependent var 20.26595 Adjusted R-squared 1.000000 S.D. dependent var 1.665912 S.E. of regression 2.74E-05 Akaike info criterion -18.09355 Sum squared resid 2.39E-08 Schwarz criterion -17.96024 Log likelihood 319.6372 Hannan-Quinn criter. -18.04753 F-statistic 6.31E+10 Durbin-Watson stat 2.032245 Prob(F-statistic) 0.000000

BM_PREDICTED = -0.615859463433*RI_PREDICTED - 0.357924428511*INF + 27.3214190501 + e3

Sehingga dapat kita simpulkan bahwa tingkat bunga riel dan inflasi mempengaruhi Broad Money secara signifikan dengan nilai koefisien untuk tingkat bunga riel sebesar -0,615, dan nilai koefisien inflasi sebesar -0,357. Nilai koefisien untuk tingkat bunga riel sebesar -0,615 artinya setiap kenaikan tingkat bunga riel sebesar 1 persen akan menurunkan jumlah uang beredar (Broad Money) sebesar -0,615 persen. Dan nilai koefisien inflasi sebesar -0,357 artinya setiap kenaikan tingkat inflasi sebesar 1 persen akan menurunkan jumlah uang beredar (Broad Money) sebesar -0,357 persen

Asumsi Klasik

Uji Normalitas

Uji Linearitas

Lihat nilai Probabilitas dari Jarque-Bera. Jika Probability di atas 0,05 maka residualsnya berdistribusi normal Probability untuk F-statistic diatas 0.05 artinya model persamaan regresi berbentuk linear terpenuhi

Uji Multikolinearitas

Matrik Korelasi

Nilai korelasi matrik antar variable bebas sebagian besar kurang dari 0,8, sehingga dapat disimpulkan tidak terjadi multikolinearitas dalam model.

Uji Heteroskedastisitas

Nilai F-statistic 0.5593 dengan Prob (F-statistic) 0.577 atau nilai Prob diatas 0.05. Artinya variable bebasnya tidak memiliki pengaruh terhadap residual kuadrat (Model Regresi memenuhi asumsi homoskedastistas).

Nilai Obs*R-squared 1.1823 dan Prob. Chi-Square(1) adalah 0.5537 atau nilai lebih dari 0.05. Artinya hipotesi diterima atau model tidak mengandung heteroskedastisitas atau model memenuhi asumsi homoskedastisitas.

Uji Autokorelasi

Nilai F-statistic 0.0328 dengan Prob (F-statistic) 0.9978 atau nilai Prob diatas 0.05. Artinya variable bebasnya tidak memiliki pengaruh terhadap residual (Model Regresi memenuhi asumsi

non-Autokorelasi).

Nilai Obs*R-squared 0.1526 dan Prob. Chi-Square(1) adalah 0.9265 atau nilai lebih dari 0.05. Artinya hipotesi diterima atau model tidak mengandung autokorelasi atau model memenuhi asumsi non-autokorelasi.

Bandingkan jika dengan persamaan tunggal BM = β0 + b+β1 Ri + β2 Inf + e Hasil regresi dengan persamaan tunggal

Hasil Regresi Persamaan Tunggal Uji Autokorelasi

Uji Heteroskedastisitas

Dengan menggunakan persamaan tunggal, maka hasil regresi yang dihasilkan ada pelanggaran asumsi klasik (dalam model tidak terpenuhi asumsi non-autokorelasi dan homoskedastisitas).

DAFTAR PUSTAKA

Damodar N, G. (2004). Basic econometrics.

Fomby, T. B., Johnson, S. R., & Hill, R. C. (1984). Introduction to Simultaneous Equations Models. In Advanced Econometric Methods (pp. 439-450). Springer, New York, NY. Park, S-B. (1974) "On Indirect Least Squares Estimation of a Simultaneous Equation

System", The Canadian Journal of Statistics / La Revue Canadienne de Statistique, 2 (1), 75–82 JSTOR 3314964