KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA

REPUBLIK INDONESIA

Laporan Keuangan

Yang Berakhir Tahun 31 Desember 2012

audited

JL. HR. RASUNA SAID KAV. 6-7

JAKARTA SELATAN

KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA

REPUBLIK INDONESIA

Laporan Keuangan Kementerian Hukum dan HAM Tahunan TA 2012 - Audited

iiiD A F T A R I S I

HAL

Kata Pengantar

I

Daftar Isi

iii

Daftar Tabel

iv

Pernyataan Tanggung Jawab

vii

Pernyataan Telah Direviu

viii

Ringkasan

ix

I

Laporan Realisasi Anggaran (Perbandingan 2012 dan 2011)

xi

II

Neraca

xii

III

Catatan atas Laporan Keuangan

1

A

Penjelasan Umum

1

A.1

Dasar Hukum

1

A.2

Kebijakan Teknis Kementerian Hukum dan HAM

1

A.3

Pendekatan Penyusunan Laporan Keuangan

4

A.4

Kebijakan Akuntansi

5

A.5

Kebijakan Akuntansi Basis Akrual

10

B

Penjelasan Atas Pos-pos Laporan Realisasi Anggaran

10

B.2.1

Pendapatan Negara dan Hibah

10

B.2.2

Belanja Negara

14

C

Penjelasan Atas Pos-Pos Neraca

23

C.2.1

Aset Lancar

23

C.2.2

Aset Tetap

40

C.2.3

Piutang Jangka Panjang

46

C.2.4

Kewajiban

51

C.2.5

Ekuitas

55

D

Pengungkapan Penting Lainnya

56

D.2.1

Kejadian-kejadian Penting Setelah Tanggal Neraca

56

D.2.2

Informasi Pendapatan dan Belanja Secara Akrual

56

D.2.3

Pengungkapan Lain-lain

56

Laporan-laporan Pendukung :

LRA Belanja

LRA Pengembalian Belanja

LRA Pendapatan

LRA Pengembalian Pendapatan

Laporan Barang Pengguna

Daftar Rekening Pemerintah

Lain-lain

KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA

REPUBLIK INDONESIA

Laporan Keuangan Kementerian Hukum dan HAM Tahunan TA 2012 - Audited

ivD A F T A R T A B E L

HalamanTabel 1 Ringkasan Laporan Realisasi Anggaran TA 2012 vs 2011 vii

Tabel 2 Ringkasan Neraca 31 Desember 2012 vs 2011 viii

Tabel 3 Rekapitulasi Jumlah Satker UAKPA Kementerian Hukum dan HAM 5

Tabel 4 Penggolongan Kualitas Piutang 9

Tabel 5 Rincian Estimasi dan Realisasi Pendapatan Kementerian Hukum dan HAM

TA 2012 10

Tabel 6 Perbandingan Realisasi PNBP TA 2012 dan 2011 11

Tabel 7 Rincian Estimasi dan Realisasi Pendapatan Penjualan dan Sewa 11

Tabel 8 Rincian Estimasi dan Realisasi Pendapatan Jasa 12

Tabel 9 Rincian Estimasi dan Realisasi Pendapatan Bungan 12

Tabel 10 Rincian Estimasi dan Realisasi Pendapatan Kejaksaan, Peradilan dan Hasil

Tindak Pidana Korupsi 12

Tabel 11 Rincian Estimasi dan Realisasi Pendapatan Iuran dan Denda 13

Tabel 12 Rincian Estimasi dan Realisasi Pendapatan Lain-lain 13

Tabel 13 Rincian Anggaran dan Realisasi Belanja Menurut Jenis Belanja 15

Tabel 14 Rincian Anggaran dan Realisasi Belanja Menurut Unit Eselon I (Organisasi) 15

Tabel 15 Rincian Anggaran dan Realisasi Belanja Menurut Fungsi 15

Tabel 16 Perbandingan Realisasi Belanja TA 2012 vs 2011 16

Tabel 17 Rincian Realisasi Anggaran Belanja Pegawai TA 2012 17

Tabel 18 Rincian Realisasi Anggaran Belanja Barang TA 2012 17

Tabel 19 Rincian Anggaran dan Realisasi Belanja Barang Berdasarkan Belanja Barang

Operasional 18

Tabel 20 Rincian Anggaran dan Realisasi Belanja Barang Berdasarkan Belanja Barang

Non Operasional

18

Tabel 21 Rincian Anggaran dan Realisasi Belanja Barang Jasa 18

Tabel 22 Rincian Anggaran dan Realisasi Belanja Pemeliharaan 19

Tabel 23 Rincian Anggaran dan Realisasi Belanja Barang Perjalanan Biasa 19

Tabel 24 Rincian Anggaran dan Realisasi Belanja Barang Perjalanan Biasa – Luar

Negeri 19

Tabel 25 Rincian Realisasi Belanja Modal DIPA TA 2012 20

Tabel 26 Rincian Anggaran dan Realisasi Belanja Modal Tanah 20

KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA

REPUBLIK INDONESIA

Laporan Keuangan Kementerian Hukum dan HAM Tahunan TA 2012 - Audited

vTabel 28 Rincian Anggaran dan Realisasi Belanja Modal Gedung dan Bangunan 21

Tabel 29 Rincian Anggaran dan Realisasi Belanja Modal Jalan, Jembatan dan Jaringan 21

Tabel 30 Rincian Anggaran dan Realisasi Belanja Modal Aset Tetap Lainnya 21

Tabel 31 Rincian Anggaran dan Realisasi Belanja Modal Non Kas 22

Tabel 32 Rincian Kas di Bendahara Pengeluaran dan Status Penyetorannya Ke Kas

Negara 23

Tabel 33 Rincian Kas di Bendahara Pengeluaran Perwakilan Imigrasi di Luar Negeri

dan Status Penyetorannya Ke Kas Negara

26

Tabel 34 Rincian Kas di Bendahara Penerimaan dan Status Penyetorannya Ke Kas

Negara 28

Tabel 35 Rincian Kas Lainnya dan Setara Kas 29

Tabel 36 Rincian Piutang Penerimaan Negara Bukan Pajak 30

Tabel 37 Rincian Potensi Piutang 32

Tabel 38 Rincian Penyisihan Piutang Tidak Tertagih- Piutang Penerimaan Negara

Bukan Pajak 34

Tabel 39 Rincian Piutang Penerimaan Negara Bukan Pajak Netto 35

Tabel 40 Rincian Bagian Lancar Tagihan TP/TGR 36

Tabel 41 Rincian Penyisihan Piutang Tidak Tertagih - Bagian Lancar Tagihan TP/TGR 37

Tabel 42 Rincian Bagian Lancar Tagihan TP/TGR - Netto 38

Tabel 43 Perbandingan Nilai Persediaan per 31 Desember TA 2012 dan 2011 39

Tabel 44 Rincian Perjenis Persediaan 31 Desember 2012 dan 2011 39

Tabel 45 Perbandingan Rincian Aset Tetap per 31 Desember TA 2012 dan 2011 40

Tabel 46 Perbandingan Aset Tanah per 31 Desember TA 2012 dan 2011 41

Tabel 47 Rincian Mutasi Aset Tetap – Tanah TA 2012 41

Tabel 48 Perbandingan Aset Peralatan dan Mesin per 31 Desember TA 2012 dan 2011 42

Tabel 49 Rincian Mutasi Aset Peralatan dan Mesin Tahun 2012 42

Tabel 50 Perbandingan Aset Gedung dan Bangunan per 31 Desember TA 2012 dan

2011 43

Tabel 51 Rincian Mutasi Aset Gedung dan Bangunan Tahun 2012 43

Tabel 52 Perbandingan Aset Jalan, Irigasi dan Jaringan per 31 Desember TA 2012 dan

2011 44

Tabel 53 Rincian Mutasi Aset Jalan, Irigasi dan Jaringan Tahun 2012 44

Tabel 54 Perbandingan Aset Tetap Lainnya per 31 Desember TA 2012 dan 2011 45

Tabel 55 Rincian Mutasi Aset Tetap Lainnya Tahun 2012 45

KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA

REPUBLIK INDONESIA

Laporan Keuangan Kementerian Hukum dan HAM Tahunan TA 2012 - Audited

viTabel 57 Rincian Penyisihan Piutang Tidak Tertagih – Tagihan TP/TGR 47

Tabel 58 Rincian Tagihan TP/TGR (Netto) 48

Tabel 59 Perbandingan Aset Tak Berwujud per 31 Desember 2012 dan 2011 50

Tabel 60 Perbandingan Aset Lain-lain per 31 Desember 2012 dan 2011 51

Tabel 61 Rincian Utang Kepada Pihak Ketiga per 31 Desember 2012 51

Tabel 62 Rincian Utang Kepada Pihak Ketiga di Lingkungan Kemenkumham

Berdasarkan Jenis 52

Tabel 63 Rincian Uang Muka dari KPPN 52

Tabel 64 Rincian Hibah Langsung Kas Per 31 Desember 2012 58

Tabel 65 Rincian Hibah Langsung Kas Per 31 Desember 2012 58

KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA REPUBLIK INDONESIA

ix

R I N G K A S A NBerdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Republik Indonesia Nomor 171/PMK.05/2007 sebagaimana telah diubah dengan PMK Nomor 233/PMK.05/2011 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat, Menteri/Pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang menyusun dan menyampaikan Laporan Keuangan Kementerian Negara/Lembaga (LKKL) yang meliputi Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan kepada Menteri Keuangan selaku pengelola fiskal, dalam rangka penyusunan Laporan Keuangan Pemerintah Pusat (LKPP).

Laporan Keuangan Kementerian Hukum dan HAM Tahun 2012 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP).

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan realisasinya, yang mencakup unsur-unsur pendapatan, belanja, selama periode 1 Januari sampai dengan 31 Desember 2012.

Realisasi Pendapatan Negara pada TA 2012 adalah berupa Penerimaan Negara Bukan Pajak

sebesar Rp2.369.038.381.928,00 atau mencapai 117,77 persen dari estimasi pendapatan

sebesar Rp2.011.659.696.467,00.

Realiasasi Belanja Negara pada TA 2012 adalah sebesar Rp6.227.246.372.641,00 atau

mencapai 89,28 persen dari alokasi anggaran sebesar Rp6.975.210.641.000,00.

Ringkasan Laporan Realisasi Anggaran TA 2012 dan 2011 dapat disajikan sebagai berikut :

Tabel 1

Ringkasan Laporan Realisasi Anggaran TA 2012 dan 2011

TA 2011

Anggaran

Realisasi

%

Realisasi

PNBP

2.011.659.696.467,00

2.369.038.381.928,00

117,77

2.127.422.991.298,00

Belanja

6.975.210.641.000,00

6.227.246.372.641,00

89,28

6.374.791.990.035,00

Uraian

TA 2012

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban dan ekuitas dana pada tanggal 31 Desember 2012 dan 2011.

Laporan Keuangan Kementerian Hukum dan HAM Tahunan TA 2012 - Audited

x

Ringkasan

Jumlah Aset per 31 Desember 2012 adalah sebesar Rp21.353.680.972.980,00 yang terdiri

dari AsetLancar sebesar Rp380.233.910.735,00; Aset Tetap sebesar Rp20.619.401.370.243,00;

dan Aset Lainnya sebesar Rp354.045.692.002,00.

Jumlah Kewajiban per 31 Desember 2012 adalah sebesar Rp70.490.851.884,00 yang

merupakan Kewajiban Jangka Pendek.

Sementara itu jumlah Ekuitas Dana per 31 Desember 2012 adalah sebesar

Rp21.283.190.121.096,00 yang terdiri dari Eksuitas Dana Lancar sebesar

Rp309.743.058.851,00 dan Ekuitas Dana Investasi sebesar Rp20.973.447.062.245,00.

Ringkasan Neraca per 31 Desember 2012 dan 2011 dapat disajikan sebagai berikut :

Tabel 2

Ringkasan Neraca 31 Desember 2012 dan 2011

31 Des 2012 31 Des 2011 Aset : Aset Lancar 380.233.910.735 305.140.145.478 75.093.765.257 24,61 Aset Tetap 20.619.401.370.243 18.286.914.269.929 2.332.487.100.314 12,75 Aset Lainnya 354.045.692.002 268.189.953.443 85.855.738.559 32,01 21.353.680.972.980 18.860.244.368.850 2.493.436.604.130 13,22 Kewajiban :

Kewajiban Jangka Pendek 70.490.851.884 82.855.433.121 (12.364.581.237) (14,92)

Ekuitas Dana :

Ekuitas Dana Lancar 309.743.058.851 222.284.712.357 87.458.346.494 39,35 Ekuitas Dana Investasi 20.973.447.062.245 18.555.527.787.421 2.417.919.274.824 13,03

21.283.190.121.096 18.777.812.499.778 2.505.377.621.318 13,34 21.353.680.972.980 18.860.667.932.899 2.493.013.040.081 13,22 Jumlah Aset Naik/Turun

Jumlah Ekuitas Dana

Jumlah Kewajiban dan Ekuitas

3. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) meliputi penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran dan Neraca. Termasuk pula dalam Catatan atas Laporan Keuangan adalah penyajian informasi yang diharuskan dan dianjurkan oleh Standar Akuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan.

Laporan Realisasi

Anggaran

1. LAPORAN REALISASI ANGGARAN (dalam Rupiah) No CATATAN ANGGARAN 2012 REALISASI 2012 (%) REALISASI 2011 1 PENDAPATAN

2 PENDAPATAN NEGARA BUKAN PAJAK B.2.1

3 Pendapatan Negara Sumber Daya Alam - - - -4 Pendapatan Bagian Pemerintah atas Laba - - -

-5 Pendapatan Negara Bukan Pajak Lainnya B.2.1 2.011.659.696.467,00 2.369.038.381.928,00 117,77 2.127.422.991.298,00

6 Jumlah Pendapatan Negara Bukan Pajak (3 s/d 5) 2.011.659.696.467,00 2.369.038.381.928,00 117,77 2.127.422.991.298,00

7 Jumlah Pendapatan (6) 2.011.659.696.467,00 2.369.038.381.928,00 117,77 2.127.422.991.298,00 8 BELANJA B.2.2 9 BELANJA OPERASI B.2.2.1 10 Belanja Pegawai B.2.2.1.1 3.232.462.624.600,00 3.109.077.269.730,00 96,18 2.890.996.749.741,00 11 Belanja Barang B.2.2.1.2 2.754.845.196.900,00 2.272.838.710.306,00 82,50 2.149.969.120.505,00 12 Bunga - - - -13 Subsidi - - - -14 Hibah - -15 Bantuan Sosial - - - -16 Belanja Lain-lain - - -

-17 Jumlah Belanja Operasi (10 s/d 16) 5.987.307.821.500,00 5.381.915.980.036,00 89,89 5.040.965.870.246,00 18 BELANJA MODAL

19 Belanja Tanah B.2.2.2 24.544.600.000,00 23.116.502.732,00 94,18 10.525.882.656,00

20 Belanja Peralatan dan Mesin B.2.2.2 613.322.839.350,00 499.464.238.677,00 81,44 654.075.066.193,00

21 Belanja Gedung dan Bangunan B.2.2.2 328.757.666.000,00 303.660.238.317,00 92,37 663.606.637.711,00

22 Belanja Jalan, Irigasi dan Jaringan B.2.2.2 5.863.210.000,00 4.106.073.098,00 70,03 4.002.651.200,00

23 Belanja Aset Tetap Lainnya B.2.2.2 15.414.504.150,00 12.378.974.993,00 80,31 1.615.882.029,00

24 Belanja Aset Lainnya B.2.2.2 - - -

-25 Belanja Transaksi Non Kas B.2.2.2 - 2.604.364.788,00 -

-26 Jumlah Belanja Modal (19 s/d 25) 987.902.819.500,00 845.330.392.605,00 85,57 1.333.826.119.789,00

27 JUMLAH BELANJA (17 + 26) 6.975.210.641.000,00 6.227.246.372.641,00 89,28 6.374.791.990.035,00

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2012 DAN 2011

URAIAN

KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA LAPORAN REALISASI ANGGARAN

Laporan Neraca

31 desember 2012

(dalam Rupiah)

No Uraian Catatan 2012 2011

1 ASET

2 ASET LANCAR C.2.1

3 Kas di Bendahara Pengeluaran C.2.1.1 4.905.638.455,00 2.517.872.150,00 4 Kas di Bendahara Penerimaan C.2.1.2 5.804.728.975,00 6.629.895.698,00 5 Kas Lainnya dan Setara Kas C.2.1.3 20.417.269.305,00 2.155.885.364,00 6 Piutang Penerimaan Negara Bukan Pajak C.2.1.4 37.497.955.959,00 18.343.360.446,00 7 Penyisihan Piutang Tidak Tertagih-Piutang Bukan Pajak C.2.1.5 (12.670.630.903,00) -8 Piutang Penerimaan Negara Bukan Pajak (netto) C.2.1.6 24.827.325.056,00 18.343.360.446,00 9 Bagian Lancar Tagihan TP/TGR C.2.1.7 178.837.498,00 168.980.500,00 10 Penyisihan Piutang Tidak Tertagih-Bagian Lancar Tagihan TP/TGR C.2.1.8 (894.188,00) -11 Bagian Lancar Tagihan TP/TGR (netto) C.2.1.9 177.943.310,00 168.980.500,00

12 Uang Muka Belanja C.2.1.10 1.005.479.251,00

13 Persediaan C.2.1.11 324.101.005.634,00 274.318.672.069,00 14 Jumlah Aset Lancar (3+4+5+8+11+12+13) 380.233.910.735,00 305.140.145.478,00

15 ASET TETAP C.2.2

16 Tanah C.2.2.1 11.715.655.610.505,00 9.987.890.512.711,00 17 Peralatan dan Mesin C.2.2.2 2.540.006.548.203,00 2.132.594.242.102,00 18 Gedung dan Bangunan C.2.2.3 5.570.641.029.594,00 5.215.456.871.085,00 19 Jalan, Irigasi dan Jaringan C.2.2.4 161.477.026.260,00 136.860.127.534,00 20 Aset Tetap Lainnya C.2.2.5 44.614.453.012,00 24.002.893.923,00 21 Konstruksi Dalam Pengerjaan C.2.2.6 587.006.702.669,00 790.109.622.574,00 22 Jumlah Aset Tetap (16 s/d 21) 20.619.401.370.243,00 18.286.914.269.929,00

23 C.2.3

24 Tagihan TP/TGR C.2.3.1 1.512.747.503,00 423.564.049,00 25 Penyisihan Tagihan TP/TGR C.2.3.2 (77.474.849,00) -26 Tagihan TP/TGR (netto) C.2.3.3 1.435.272.654,00 423.564.049,00 27 Aset Tak Berwujud C.2.3.4 288.291.861.880,00 239.237.022.128,00 28 Aset Lain-Lain C.2.3.5 64.318.557.468,00 28.952.931.315,00 29 Jumlah Aset Lainnya (26+27+28) 354.045.692.002,00 268.613.517.492,00 30 JUMLAH ASET (14 + 22 + 29) 21.353.680.972.980,00 18.860.667.932.899,00 31

32 KEWAJIBAN

33 KEWAJIBAN JANGKA PENDEK C.2.4

34 Utang Kepada Pihak Ketiga C.2.4.1 53.795.140.417,00 11.601.007.436,00 35 Pendapatan diterima dimuka C.2.4.2 - 60.618.001.500,00 36 Uang Muka dari KPPN C.2.4.3 4.905.638.455,00 2.517.872.150,00 37 Pendapatan yang ditangguhkan C.2.4.4 11.790.073.012,00 8.108.973.785,00 38 Utang Jangka Pendek Lainnya C.2.4.5 - 9.578.250,00 39 Jumlah Kewajiban Jk Pendek (34 s/d 38) 70.490.851.884,00 82.855.433.121,00 40 JUMLAH KEWAJIBAN 70.490.851.884,00 82.855.433.121,00 41

42 EKUITAS DANA

43 EKUITAS DANA LANCAR C.2.5

44 Cadangan Piutang C.2.5.1 25.005.268.366,00 18.512.340.946,00 45 Cadangan Persediaan C.2.5.2 324.101.005.634,00 274.318.672.069,00 46 Dana yang harus disediakan untuk pembayaran utang jangka pendek C.2.5.3 (53.001.421.876,00) (11.123.695.116,00) 47 Dana Lancar Lainnya C.2.5.4 13.638.206.727,00 189.916.707,00 48 Barang/Jasa yang masih harus diterima C.2.5.5 - 1.005.479.251,00 49 Barang/Jasa yang masih harus diserahkan C.2.5.6 - (60.618.001.500,00) 50 Jumlah Ekuitas Dana Lancar (44 s/d 49) 309.743.058.851,00 222.284.712.357,00

51 EKUITAS DANA INVESTASI C.2.6

52 Diinvestasikan Dalam Aset Tetap C.2.6.1 20.619.401.370.243,00 18.286.914.269.929,00 53 Diinvestasikan Dalam Aset Lainnya C.2.6.2 354.045.692.002,00 268.613.517.492,00 54 Jumlah Ekuitas Dana Investasi (52+53) 20.973.447.062.245,00 18.555.527.787.421,00 55 JUMLAH EKUITAS DANA (50 + 54) 21.283.190.121.096,00 18.777.812.499.778,00 56 JUMLAH KEWAJIBAN DAN EKUITAS DANA (40 + 55) 21.353.680.972.980,00 18.860.667.932.899,00 2. NERACA

NERACA

KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA PER 31 DESEMBER 2012 DAN 2011

ASET LAINNYA

Catatan atas Laporan

Keuangan

KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA REPUBLIK INDONESIA

1

III.. Dasar Hukum Kebijakan TeknisCATATAN ATAS LAPORAN KEUANGAN A. P E N J E L A S A N U M U M

A.1. DASAR HUKUM

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara;

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

3. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan

dan Tanggung Jawab Keuangan Negara;

4. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan;

5. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan

dan Kinerja Instansi Pemerintah;

6. Keputusan Presiden Republik Indonesia Nomor 42 Tahun 2002 Tentang

Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Negara;

7. Peraturan Menteri Keuangan Republik Indonesia Nomor 171/PMK.05/2007

sebagaimana telah diubah dengan PMK Nomor 233/PMK.05/2011 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat;

8. Peraturan Direktur Jenderal Perbendaharaan Nomor Per-42/PB/2012

tentang Penambahan dan Perubahan Akun Non-Anggaran dan Neraca pada Bagan Akun Standar;

9. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-55/PB/Tahun

2012, tentang Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga.

A.2. KEBIJAKAN TEKNIS KEMENTERIAN HUKUM DAN HAM A.2.1 RENCANA STRATEGIS KEMENTERIAN HUKUM DAN HAM A.2.1.1 Ruang Lingkup

Ruang lingkup rencana strategis Kementerian Hukum dan HAM meliputi :

1. Kedudukan, Tugas dan Fungsi Kementerian Hukum dan HAM;

2. Visi, Misi, Nilai, Tujuan, dan Sasaran Kementerian Hukum dan HAM;

3. Organisasi Kementerian Hukum dan HAM.

A.2.1.2 Kedudukan, Tugas dan Fungsi Kementerian Hukum dan HAM

Kementerian Hukum dan Hak Asasi Manusia sebagai salah satu lembaga Pemerintah mempunyai tugas menyelenggarakan urusan di bidang hukum dan hak asasi manusia untuk membantu Presiden dalam menyelenggarakan pemerintahan negara serta menyelenggarakan fungsi sebagai berikut:

1. perumusan, penetapan, dan pelaksanaan kebijakan di bidang hukum dan hak

asasi manusia;

Laporan Keuangan Kementerian Hukum dan HAM TA 2012 - Audited 2

Catatan atas Laporan Keuangan (CaLK)

Kementerian Hukum dan Hak Asasi Manusia;

3. pengawasan atas pelaksanaan tugas di lingkungan Kementerian Hukum dan

Hak Asasi Manusia;

4. pelaksanaan bimbingan teknis dan supervisi atas pelaksanaan urusan

Kementerian Hukum dan Hak Asasi Manusia di daerah;

5. pelaksanaan kegiatan teknis yang berskala nasional; dan pelaksanaan kegiatan

teknis dari pusat sampai ke daerah.

A.2.1.3 Visi, Misi, Nilai, Tujuan, dan Sasaran Kementerian Hukum dan HAM Visi Kementerian Hukum dan HAM ialah “Masyarakat Memperoleh Kepastian Hukum”.

Misi Kementerian Hukum dan Hak Asasi Manusia ialah “Melindungi Hak Asasi Manusia”.

Tata Nilai: K : Kepentringan Masyarakat

I : Integritas

R : Responsif

A : Akuntabel

P : Profesional

Tujuan Kementerian Hukum dan Hak Asasi Manusia ialah:

1. menciptakan supremasi hukum;

2. memberdayakan masyarakat untuk sadar hukum dan Hak Asasi Manusia;

3. memperkuat manajemen dan kelembagaan secara nasional; dan

4. meningkatkan kualitas sumber daya manusia.

Sasaran Kementerian Hukum dan Hak Asasi Manusia adalah :

1. pembentukan peraturan perundang-undangan yang mampu menjawab

kebutuhan masyarakat dan perkembangan global secara tepat waktu;

2. seluruh peraturan perundang-undangan di tingkat pusat maupun daerah

harmonis dan melindungi kepentingan nasional;

3. seluruh pengawasan dan penindakan dilakukan secara konsisten untuk

menjamin kepastian hukum;

4. seluruh desa sadar hukum;

5. seluruh masyarakat, terutama kelompok rentan dan minoritas memperoleh

perlindungan dan pemenuhan hak asasinya; dan

6. hak kekayaan intelektual masyarakat menjadi produk bernilai ekonomi yang

diakui secara internasional.

A.2.1.4 Organisasi Kementerian Hukum dan HAM

Organisasi Kementerian Hukum dan Hak Asasi Manusia terdiri atas 11 unit pusat dan 33 kantor wilayah.

Laporan Keuangan Kementerian Hukum dan HAM TA 2012 - Audited 3

Catatan atas Laporan Keuangan (CaLK)

1. Sekretariat Jenderal

Sekretariat Jenderal merupakan unsur pembantu pimpinan dalam kementerian yang bertanggung jawab langsung kepada Menteri.

Sekretariat Jenderal membawahkan 7 (tujuh) unit Eselon II, yaitu 6 (enam) biro dan 1 (satu) pusat, yaitu:

a. Biro Perencanaan;

b. Biro Kepegawaian;

c. Biro Perlengkapan;

d. Biro Keuangan;

e. Biro Hubungan Masyarakat dan Kerja Sama Luar Negeri;

f. Biro Umum; dan

g. Pusat Pengkajian dan Pengembangan Kebijakan yang merupakan unsur

penunjang dalam kementerian dan bertanggungjawab kepada Menteri melalui Sekretaris Jenderal.

2. Inspektorat Jenderal

Inspektorat Jenderal merupakan unsur pengawasan dalam kementerian yang bertanggungjawab langsung kepada Menteri.

3. Direktorat Jenderal

Direktorat Jenderal merupakan unsur pelaksana sebagian tugas dan fungsi kementerian yang bersifat teknis serta bertanggungjawab langsung kepada Menteri. Direktorat Jenderal di lingkungan Kementerian Hukum dan Hak Asasi Manusia terdiri atas:

a. Direktorat Jenderal Peraturan Perundang-undangan;

b. Direktorat Jenderal Administrasi Hukum Umum;

c. Direktorat Jenderal Pemasyarakatan;

d. Direktorat Jenderal Imigrasi;

e. Direktorat Jenderal Hak Kekayaan Intelektual; dan

f. Direktorat Jenderal Hak Asasi Manusia.

4. Badan

Badan merupakan unsur penunjang dalam kementerian dan bertanggungjawab langsung kepada menteri. Badan di lingkungan Kementerian Hukum dan Hak Asasi Manusia terdiri atas:

a. Badan Pembinaan Hukum Nasional;

b. Badan Penelitian dan Pengembangan Hak Asasi Manusia; dan

c. Badan Pengembangan Sumber Daya Manusia Hukum dan Hak Asasi

Laporan Keuangan Kementerian Hukum dan HAM TA 2012 - Audited 4

Catatan atas Laporan Keuangan (CaLK)

Pendekatan Penyusunan Laporan Keuangan

5. Kantor Wilayah

Kantor Wilayah adalah instansi vertikal Kementerian Hukum dan Hak Asasi Manusia yang berkedudukan di propinsi dan berada di bawah serta bertanggung jawab kepada Menteri Hukum dan Hak Asasi Manusia untuk melaksanakan tugas dan fungsi berdasarkan kebijakan Menteri sesuai dengan peraturan perundang-undangan.

Kantor wilayah membawahkan unit pelaksana teknis di lingkungannya dalam hal pengawasan dan jalur koordinasi.

6. Unit Pelaksana Teknis (UPT)

Unit Pelaksana Teknis (UPT) adalah unit pelaksana pelayanan di bidang masing-masing dalam rangka melaksanakan tugas dan fungsi pelayanan publik Kementerian Hukum dan Hak Asasi Manusia. Unit Pelaksana Teknis (UPT) Kementerian Hukum dan HAM terdiri dari :

a. Kantor Imigrasi;

b. Rumah Detensi Imigrasi;

c. Lembaga Pemasyarakatan;

d. Balai Pemasyarakatan;

e. Rumah Tahanan Negara;

f. Rumah Penyimpanan Benda Sitaan Negara;

g. Balai Harta Peninggalan (di lima kantor wilayah).

A.3. PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN

Laporan Keuangan Tahun Anggaran 2012 ini merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh Kementerian Hukum dan HAM. Laporan Keuangan ini dihasilkan melalui Sistem Akuntansi Instansi (SAI) yaitu serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan dan pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan pada Kementerian Negara/Lembaga.

Laporan Keuangan Kementerian Hukum dan HAM ini merupakan laporan konsolidasi dari seluruh jenjang struktur dibawah Kementerian Hukum dan HAM seperti eselon I, kantor wilayah, serta satuan kerja yang bertanggungjawab atas anggaran yang diberikan.

Jumlah satuan kerja di lingkungan Kementerian Hukum dan HAM adalah sebesar 779 satuan kerja. Dari jumlah tersebut, satker yang menyampaikan laporan keuangan dan dikonsolidasikan sejumlah 779 satker (100%), Rincian satuan kerja dilingkungan Kementerian Hukum dan HAM dapat dilihat pada tabel berikut :

Laporan Keuangan Kementerian Hukum dan HAM TA 2012 - Audited 5

Catatan atas Laporan Keuangan (CaLK)

Kebijakan Akuntansi

Pendapatan

Belanja

Tabel 3. Rekapitulasi Jumlah Satker UAKPA Kementerian Hukum dan HAM

No Eselon I Jumlah Satker

1 Sekretariat Jenderal, 767

2 Inspektorat Jenderal 1

3 Ditjen Administrasi Hukum Umum 1

4 Ditjen Pemasyarakatan 1

5 Ditjen Imigrasi 1

6 Ditjen Hak Kekayaan Intelektual 1

7 Ditjen Peraturan Perundang-undangan 1

8 Ditjen Hak Asasi Manusia 1

9 Badan Pembinaan Hukum Nasional 1

10 Balitbang HAM 1

11 Badan Pengembangan SDM 3

Total 779

Sistem Akuntansi Instansi (SAI) terdiri dari Sistem Akuntansi Keuangan (SAK) dan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN). Sistem Akuntansi Instansi dirancang untuk menghasilkan Laporan Keuangan Satuan Kerja yang terdiri dari Laporan Realisasi Anggaran, Neraca dan Catatan atas Laporan Keuangan. Sedangkan SIMAK-BMN adalah sistem yang menghasilkan informasi aset tetap, persediaan, dan lainnya untuk penyusunan neraca dan laporan barang milik negara serta laporan manajerial lainnya.

A.4. KEBIJAKAN AKUNTANSI

Penyusunan dan penyajian Laporan Keuangan Kementerian Hukum dan HAM Tahun 2012 telah mengacu pada Standar Akuntansi Pemerintah (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Disamping itu, dalam penyusunannya telah ditetapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan. Kebijakan-kebijakan akuntansi yang penting yang digunakan dalam penyusunan Laporan Keuangan Kementerian Hukum dan HAM adalah sebagai berikut :

(1) Pendapatan

Pendapatan adalah semua penerimaan KUN yang menambah ekuitas dana lancar dalam periode tahun yang bersangkutan yang menjadi hak pemerintah pusat dan tidak perlu dibayar kembali oleh pemerintah pusat. Pendapatan diakui pada saat kas diterima pada KUN. Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran). Pendapatan disajikan sesuai dengan jenis pendapatan.

(2) Belanja

Belanja adalah semua pengeluaran KUN yang mengurangi ekuitas dana lancar dalam periode tahun yang bersangkutan yang tidak akan diperoleh

Laporan Keuangan Kementerian Hukum dan HAM TA 2012 - Audited 6

Catatan atas Laporan Keuangan (CaLK)

Aset

pembayarannya kembali oleh pemerintah pusat. Belanja diakui pada saat terjadi pengeluaran kas dari KUN. Khusus pengeluaran melalui bendahara pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN). Belanja disajikan di muka laporan keuangan menurut klasifikasi sumber dana/jenis belanja.

(3) Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial dimasa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun oleh masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non-keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Dalam pengertian aset ini tidak termasuk sumber daya alam seperti hutan, kekayaan di dasar laut, dan kandungan pertambangan. Aset diakui pada saat diterima atau pada saat hak kepemilikan berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Investasi, Aset Tetap, dan Aset Lainnya.

a. Aset Lancar

Aset lancar mencakup kas dan setara kas yang diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan. Aset lancar ini terdiri dari kas, piutang, dan persediaan.

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas dalam bentuk valuta asing disajikan di neraca dengan menggunakan kurs tengah BI pada tanggal neraca.

Piutang dinyatakan dalam neraca menurut nilai yang timbul berdasarkan hak yang telah dikeluarkan surat keputusan penagihannya.

Tagihan Penjualan Angsuran (TPA) dan Tuntutan Ganti Rugi (TGR) yang akan jatuh tempo 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai bagian bagian lancar TPA/TGR.

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

Persediaan dicatat di neraca berdasarkan harga pembelian terakhir (apabila diperoleh dengan pembelian), harga standar (apabila diperoleh dengan

Laporan Keuangan Kementerian Hukum dan HAM TA 2012 - Audited 7

Catatan atas Laporan Keuangan (CaLK)

memproduksi sendiri), dan harga wajar atau estimasi nilai penjualannya (apabila diperoleh dengan cara lainnya seperti donasi/rampasan).

b. Aset Tetap

Aset tetap mencakup seluruh aset yang dimanfaatkan oleh pemerintah maupun untuk kepentingan publik yang mempunyai masa manfaat lebih dari satu tahun. Aset tetap dilaporkan berdasarkan neraca kementerian negara/lembaga per 31 Desember 2012 pada harga perolehan.

Pengakuan aset tetap pada nilai satuan minimum kapitalisasi, yaitu :

- Pengeluaran untuk per satuan peralatan dan mesin dan peralatan olah raga yang nilainya sama dengan atau lebih dari Rp. 300.000 (tiga ratus ribu rupiah), dan

- Pengeluaran untuk gedung dan bangunan yang nilainya sama dengan

atau lebih dari Rp. 10.000.000 (sepuluh juta rupiah).

- Pengeluaran yang tidak mencakup dalam batasan nilai minimum

kapitalisasi tersebut diatas, diperlakukan sebagai biaya kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak keseniaan.

c. Piutang Jangka Panjang

Piutang Jangka Panjang adalah piutang yang akan jatuh tempo atau akan direalisasikan lebih dari 12 bulan sejak tanggal pelaporan. Termasuk dalam Piutang Jangka Panjang adalah Tagihan Penjualan Angsuran (TPA), Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) yang jauh tempo lebih dari satu tahun dan Piutang Jangka Panjang Lainnya. TPA menggambarkan jumlah yang dapat diterima dari penjualan aset pemerintah secara angsuran kepada pegawai pemerintah yang dinilai sebesar nilai nominal dari kontrak/berita acara penjualan aset yang bersangkutan setelah dikurangi dengan angsuran yang telah dibayar oleh pegawai ke kas negara atau daftar saldo tagihan penjualan angsuran.

TP ditetapkan oleh Badan Pemeriksa Keuangan kepada bendahara yang karena lalai atau perbuatan melawan hukum mengakibatkan kerugian negara/daerah

TGR merupakan suatu proses yang dilakukan terhadap pegawai negeri atau bukan pegawai negeri bukan bendahara dengan tujuan untuk menuntut penggantian atau suatu kerugian yang diderita oleh negara sebagai akibat langsung maupun tidak langsung dari suatu perbuatan yang melanggar hukum yang dilakukan oleh pegawai tersebut atau kelalaian dalam pelaksanaan tugasnya.

Laporan Keuangan Kementerian Hukum dan HAM TA 2012 - Audited 8

Catatan atas Laporan Keuangan (CaLK)

Kewajiban

TPA dan TGR yang akan jatuh tempo lebih dari 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai aset lainnya.

d. Aset Lainnya

Aset lainnya adalah aset pemerintah selain aset lancar, aset tetap dan piutang jangka panjang. Termasuk dalam Aset Lainnya adalah Aset Tak Berwujud, dan Aset Lain-lain.

Aset Tak Berwujud merupakan aset yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan barang atau jasa atau digunakan untuk tujuan lainnya termasuk hak atas kekayaan intelektual. Aset Tak Berwujud meliputi software komputer; lisensi; hak cipta (copyright); paten; goodwill; dan hak lainnya; hak jasa dan operasi Aset Tak Berwujud dalam pengembangan.

Aset Lain-lain merupakan aset lainnya yang tidak dapat dikategorikan sebagai Kemitraan dengan Pihak Ketiga, maupun Dana yang Dibatasi Penggunaannya. Aset lain-lain dapat berupa aset tetap pemerintah yang dihentikan dari penggunaan aktif pemerintah.

(4) Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah. Dalam konteks pemerintah, kewajiban muncul antara lain karena penggunaan sumber pembiayaan pinjaman dari masyarakat, lembaga keuangan, entitas pemerintah lain atau lembaga internasional. Kewajiban pemerintah juga terjadi karena perikatan dengan pegawai yang bekerja pada pemerintah. Setiap kewajiban dapat dipaksakan menurut hukum sebagai konsekuensi dari kontrak yang mengikat atau peraturan perundang-undangan.

Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek dan kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan.

Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga, Utang Perhitungan Fihak Ketiga (PFK), Bagian Lancar Utang Jangka Panjang,

Utang Bunga (accrued interest) dan Utang Jangka Pendek Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua

Laporan Keuangan Kementerian Hukum dan HAM TA 2012 - Audited 9

Catatan atas Laporan Keuangan (CaLK)

Ekuitas Dana Kebijakan Akuntansi atas Penyisihan Piutang Tidak Tertagih Kebijakan Akuntansi atas Penyusutan Aset Tetap

belas bulan setelah tanggal pelaporan. Kewajiban dicatat sebesar nilai nominal yaitu sebesar nilai kewajiban pemerintah pada saat pertama kali transaksi berlangsung.

Aliran ekonomi sesudahnya seperti transaksi pembayaran, perubahan penilaian karena perubahan kurs mata uang asing, dan perubahan lainnya selain perubahan nilai pasar, diperhitungkan dengan menyesuaikan nilai tercatat kewajiban tersebut.

(5) Ekuitas Dana

Ekuitas dana merupakan kekayaan bersih pemerintah, yaitu selisih antara aset dan kewajiban pemerintah. Ekuitas dana diklasifikasikan Ekuitas Dana Lancar dan Ekuitas Dana Investasi. Ekuitas Dana Lancar merupakan selisih antara aset lancar dan utang jangka pendek. Ekuitas Dana Investasi mencerminkan selisih antara aset tidak lancar dan kewajiban jangka panjang.

(6) Kebijakan Akuntansi atas Penyisihan Piutang Tidak Tertagih

Penyisihan Piutang Tidak Tertagih adalah cadangan yang harus dibentuk sebesar persentase tertentu dari akun piutang berdasarkan penggolongan kualitas piutang. Penilaian kualitas piutang dilakukan dengan mempertimbangkan jatuh tempo dan perkembangan upaya penagihan yang dilakukan pemerintah. Kualitas piutang didasarkan pada kondisi masing-masing piutang pada tanggal pelaporan sesuai dengan Peraturan Menteri Keuangan Nomor 201/PMK.06/2011 tentang Kualitas Piutang Kementerian Negara/Lembaga dan Pembentukan Penyisihan Piutang Tidak Tertagih.

Tabel 4. Penggolongan Kualitas Piutang Kualitas

Piutang

Uraian Penyisiha

n

Lancar Belum dilakukan perlunasan s.d. tanggal jatuh

tempo

0.5% Kurang

Lancar

Saru bulan terhitung sejak tanggal Surat Tagihan Pertama tidak dilakukan pelunasan

10%

Diragukan Saru bulan terhitung sejak tanggal Surat Tagihan

Kedua tidak dilakukan pelunasan

50%

Macet - Satu bulan terhitung sejak tanggal Surat

Tagihan Ketiga tidak dilakukan pelunasan;

- Piutang telah diserahkan kepada Panitia

Urusan Piutang Negara/DJKN

100%

(7) Kebijakan Akuntansi atas Penyusutan Aset Tetap

Sampai saat penyusunan Laporan Keuangan Tahun 2012, Kementerian Hukum dan HAM belum menerapkan penyusutan Barang Milik Negara berupa Aset Tetap, hal tersebut sesuai dengan Keputusan Menteri Keuangan Nomor 53?KMK.06/2012 tentang Penerapan Penyusutan Barang Milik Negara berupa Aset Tetap pada Entitas Pemerintah Pusat, yang menyebutkan bahwa penerapan

Laporan Keuangan Kementerian Hukum dan HAM TA 2012 - Audited 10

Catatan atas Laporan Keuangan (CaLK)

Kebijakan Akuntansi Berbasis Akrual Penjelasan Realisasi Anggaran Pendapatan Negara dan Hibah

penyusutan Barang Milik Negara berupa Aset Tetap pada seluruh entitas Pemerintah Pusat dilaksanakan mulai tahun 2013.

A.5. KEBIJAKAN AKUNTANSI BERBASIS AKRUAL

Kebijakan akuntansi dalam penyusunan dan penyajian Laporan Keuangan Kementerian Hukum dan HAM Tahunan TA 2012 adalah berbasis akrual namun dibatasi pada akun :

1. Pendapatan yang masih harus dibayar (piutang);

2. Belanja yang masih harus dibayar (hutang)

Sedangkan untuk transaksi dengan akun : Pendapatan Diterima Dimuka dan Belanja Dibayar Dimuka (Uang Muka Belanja) akan dilaksanakan secara bertahap sesuai dengan Surat Edaran Sekretaris Jenderal Kementerian Hukum dan HAM Nomor SEK.KU.05.01-185 tanggal 18 Desember 2012 Tentang Penyajian Aset dan Kewajiban Dalam Neraca Berdasarkan Basis Akrual dalam Penyusunan Laporan Keuangan Semester II Tahun 2012.

Bagi satuan kerja yang sebelumnya menerapkan basis akrual disemua akun, telah memenuhi ketentuan sebagaimana Surat Edaran Sekretaris Jenderal Kementerian Hukum dan HAM tersebut diatas. Adapun satuan kerja yang sebelumnya menerapkan basis akrual disemua akun adalah : Ditjen Administrasi Hukum Umum (AHU), Ditjen Imigrasi dan Kantor Wilayah Kementerian Hukum dan HAM Sumatera Utara.

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN

B.2.1 Pendapatan Negara dan Hibah

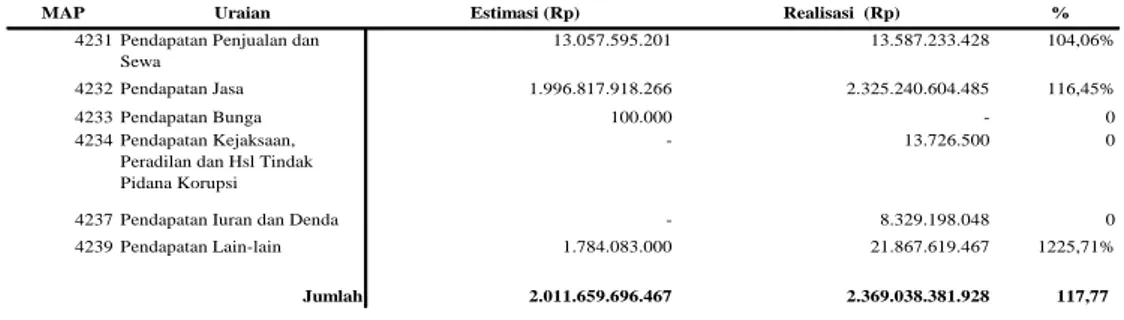

Realisasi Pendapatan Negara dan Hibah Kemenkumham pada Tahun Anggaran 2012 adalah sebesar Rp2.369.038.381.928,00 atau mencapai 117,77 persen dari estimasi yang ditetapkan sebesar Rp2.011.659.696.467,00. Nilai ini berbeda dengan nilai berdasarkan aplikasi Sistem Akuntansi Pengguna Anggaran (SAPA) yang mencatat realisasi PNBP sebesar Rp2.369.042.434.237,00 atau lebih besar aplikasi sebesar Rp4.052.309,00. Hal ini karena terdapat data ganda pada proses pengiriman data di tingkat SAPA pada Rutan Selayar Kanwil Sulawesi Selatan sebesar Rp4.052.309,00. Keseluruhan Pendapatan Negara dan Hibah Kemenkumham berasal dari Pendapatan Negara Bukan Pajak (PNBP).

Tabel 5. Rincian Estimasi dan Realisasi Pendapatan Kementerian Hukum dan HAM TA 2012

MAP Uraian Estimasi (Rp) Realisasi (Rp) %

4231 Pendapatan Penjualan dan Sewa 13.057.595.201 13.587.233.428 104,06% 4232 Pendapatan Jasa 1.996.817.918.266 2.325.240.604.485 116,45% 4233 Pendapatan Bunga 100.000 - 0 4234 Pendapatan Kejaksaan, Peradilan dan Hsl Tindak Pidana Korupsi

13.726.500 0

4237 Pendapatan Iuran dan Denda - 8.329.198.048 0 4239 Pendapatan Lain-lain 1.784.083.000 21.867.619.467 1225,71%

Laporan Keuangan Kementerian Hukum dan HAM TA 2012 - Audited 11

Catatan atas Laporan Keuangan (CaLK)

Realisasi PNBP TA 2012 mengalami kenaikan/penurunan sebesar

Rp241.615.390.630,00 atau 11,36 persen dibandingkan TA 2011. Perbandingan realisasi PNBP TA 2012 dan 2011 disajikan dalam tabel dibawah ini :

Tabel 6. Perbandingan Realisasi PNBP TA 2012 dan 2011

(Rp) %

PNBP 2.369.038.381.928 2.127.422.991.298 241.615.390.630,00 11,36% Kenaikan/ (Penurunan)

Uraian TA 2012 (Rp) TA 2011 (Rp)

Grafik 1. Perbandingan Penerimaan Negara Bukan Pajak TA 2012 dan TA 2011

Tabel 7. Rincian Estimasi dan Realisasi Pendapatan Penjualan dan Sewa

MAK Pendapatan Penjualan dan Sewa Estimasi (Rp) Realisasi (Rp) %

423111 Pendapatan Penjualan Hasil Pertanian, Kehutanan dan Perkebunan

600.000 8.033.735 1.338,96

423114 Pendapatan Penjualan Hasil Sitaan/Rampasan dan Harta Peninggalan

500.000.000 84.072.147 16,81

423116 Pendapatan Penjualan Informasi, Penerbitan, Film, Survey, Pemetaan dan Hasil Cetakan Lainnya

- 1.880.000

-423117 Pendapatan Penjualan Dokumen-dokumen Pelelangan

- 350.000

-423119 Pendapatan Penjualan Lainnya 511.989.000 439.351.917 85,81

423121 Pendapatan dari Penjualan Tanah, Gedung dan Bangunan

5.166.000 4.766.000 92,26

423122 Pendapatan dari Penjualan Peralatan dan Mesin

- 80.930.000

-423123 Pendapatan Penjualan Sewa Beli 85.000 10.226.024 12.030,62

423124 Pendapatan dari Penjualan Aset Bekas Milik Asing/Cina

- 50.000

423126 Pendapatan dari Tukar Menukar Peralatan dan Mesin

- 459.000

-423129 Pendapatan dari Pemindahtanganan BMN 320.495.000 1.086.216.000 338,92

423141 Pendapatan Sewa Tanah, Gedung dan Bangunan

5.745.600.201 3.310.991.794 57,63

423142 Pendapatan Sewa Peralatan dan Mesin 3.067.300.000 5.938.451.427 193,61

423143 Pendapatan Sewa Jalan, Irigasi dan Jaringan - 2.090.000

-423144 Pendapatan dari KSP Tanah, Gedung dan Bangunan

- 2.448.000

423149 Pendapatan dari Pemanfaatan BMN Lainnya 2.906.360.000 2.616.917.384 90,04

13.057.595.201 13.587.233.428 104,06 Jumlah

Laporan Keuangan Kementerian Hukum dan HAM TA 2012 - Audited 12

Catatan atas Laporan Keuangan (CaLK)

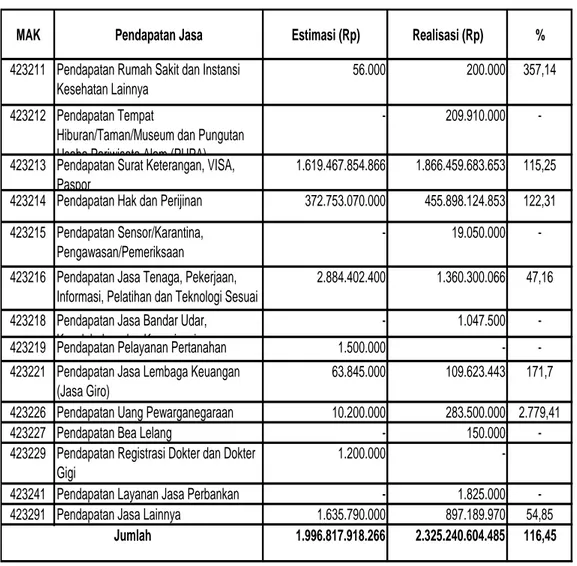

Rincian estimasi dan realisasi pendapatan jasa disajikan dalam tabel berikut: Tabel 8. Rincian Estimasi dan Realisasi Pendapatan Jasa

MAK Pendapatan Jasa Estimasi (Rp) Realisasi (Rp) %

423211 Pendapatan Rumah Sakit dan Instansi Kesehatan Lainnya

56.000 200.000 357,14 423212 Pendapatan Tempat

Hiburan/Taman/Museum dan Pungutan Usaha Pariwisata Alam (PUPA)

- 209.910.000 -423213 Pendapatan Surat Keterangan, VISA,

Paspor

1.619.467.854.866 1.866.459.683.653 115,25 423214 Pendapatan Hak dan Perijinan 372.753.070.000 455.898.124.853 122,31 423215 Pendapatan Sensor/Karantina,

Pengawasan/Pemeriksaan

- 19.050.000 -423216 Pendapatan Jasa Tenaga, Pekerjaan,

Informasi, Pelatihan dan Teknologi Sesuai Dengan Tugas dan Fungsi Kementerian

2.884.402.400 1.360.300.066 47,16 423218 Pendapatan Jasa Bandar Udar,

Kepelabuhan dan Kenavigasian

- 1.047.500 -423219 Pendapatan Pelayanan Pertanahan 1.500.000 - -423221 Pendapatan Jasa Lembaga Keuangan

(Jasa Giro)

63.845.000 109.623.443 171,7 423226 Pendapatan Uang Pewarganegaraan 10.200.000 283.500.000 2.779,41 423227 Pendapatan Bea Lelang - 150.000 -423229 Pendapatan Registrasi Dokter dan Dokter

Gigi

1.200.000 -423241 Pendapatan Layanan Jasa Perbankan - 1.825.000 -423291 Pendapatan Jasa Lainnya 1.635.790.000 897.189.970 54,85

1.996.817.918.266 2.325.240.604.485 116,45 Jumlah

Rincian estimasi dan realisasi pendapatan bunga disajikan dalam tabel berikut: Tabel 9. Rincian Estimasi dan Realisasi Pendapatan Bunga

MAK Pendapatan Bunga Estimasi (Rp) Realisasi (Rp) %

423321 Pendapatan Gain on Bond atas pembelian obligasi dalam negeri

100.000 -

-100.000 -

-Jumlah

Rincian estimasi dan realisasi pendapatan kejaksaan, peradilan dan hasil tindak pidana korupsi disajikan dalam tabel berikut:

Tabel 10. Rincian Estimasi dan Realisasi Pendapatan Kejaksaan, Peradilan dan Hasil Tindak Pidana Korupsi

MAK Pendapatan Bunga Estimasi (Rp) Realisasi (Rp) %

423414 Pendapatan Hasil Denda dan Sebagainya

- 12.613.000

-423419 Pendapatan Kejaksaan dan Peradilan Lainnya

- 1.113.500

-- 13.726.500

Laporan Keuangan Kementerian Hukum dan HAM TA 2012 - Audited 13

Catatan atas Laporan Keuangan (CaLK)

Rincian estimasi dan realisasi pendapatan iuran dan denda disajikan dalam tabel berikut:

Tabel 11. Rincian Estimasi dan Realisasi Pendapatan Iuran dan Denda

MAK Pendapatan Bunga Estimasi (Rp) Realisasi (Rp) %

423752 Pendapatan Denda Keterlambatan Penyelesaian Pekerjaan Pemerintah - 8.329.198.048 -- 8.329.198.048 -Jumlah

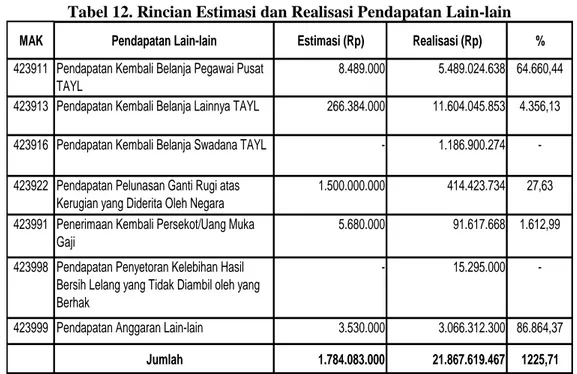

Rincian estimasi dan realisasi pendapatan lain-lain disajikan dalam tabel berikut:

Tabel 12. Rincian Estimasi dan Realisasi Pendapatan Lain-lain

MAK Pendapatan Lain-lain Estimasi (Rp) Realisasi (Rp) %

423911 Pendapatan Kembali Belanja Pegawai Pusat TAYL

8.489.000 5.489.024.638 64.660,44 423913 Pendapatan Kembali Belanja Lainnya TAYL 266.384.000 11.604.045.853 4.356,13 423916 Pendapatan Kembali Belanja Swadana TAYL - 1.186.900.274 -423922 Pendapatan Pelunasan Ganti Rugi atas

Kerugian yang Diderita Oleh Negara (TP/TGR) Bendahara

1.500.000.000 414.423.734 27,63 423991 Penerimaan Kembali Persekot/Uang Muka

Gaji

5.680.000 91.617.668 1.612,99

423998 Pendapatan Penyetoran Kelebihan Hasil Bersih Lelang yang Tidak Diambil oleh yang Berhak

- 15.295.000

-423999 Pendapatan Anggaran Lain-lain 3.530.000 3.066.312.300 86.864,37

Jumlah 1.784.083.000 21.867.619.467 1225,71

Pada Ditjen Administrasi Hukum Umum, Pendapatan Hak dan Perijinan (423214) yang tercatat dengan menggunakan aplikasi SAK hanya mencatat penerimaan yang dipungut secara langsung satker Ditjen AHU melalui transfer.

Sedangkan PNBP yang tidak dicatat dengan menggunakan aplikasi adalah PNBP atas pendapatan yang berasal dari pelayanan jasa hukum di bidang Fidusia, Kenotariatan dan kewarganegaraan yang dipungut oleh masing-masing kantor wilayah di lingkungan Kementerian Hukum dan HAM dicatat dalam kode akun 03 dan dianggap sebagai PNBP Ditjen AHU berdasarkan Peraturan Menteri Hukum dan HAM RI Nomor M.HH-04.KU.02.02 tahun 2011 tentang Perubahan atas Peraturan Menteri Hukum dan HAM Nomor M.HH-02.KU.02.02 Tahun 2010 tentang Tata Cara Pengelolaan dan Pelaporan PNBP atas Biaya Pelayanan Jasa Hukum di bidang Fidusia, Kenotariatan dan kewarganegaraan pada Kantor Wilayah Kementerian Hukum dan HAM.

Pendapatan yang tidak tercatat dalam SAKPA adalah sebesar Rp8.955.786.645,00 terdiri dari :

Laporan Keuangan Kementerian Hukum dan HAM TA 2012 - Audited 14

Catatan atas Laporan Keuangan (CaLK)

Belanja Negara

a) Pendapatan Hak dan Perijinan (Fidusia dan Notariat) sebesar

Rp8.756.286.645,00;

b) Pendapatan Uang Pewarganegaraan sebesar Rp199.500.000,00.

PNBP tersebut diatas tidak dapat dicatat kedalam aplikasi SAKPA Ditjen AHU dikarenakan disetor menggunakan SSBP dengan kode satker kantor wilayah. Sesuai surat rekomendasi dari Badan Penagawasan Keuangan dan Pembangunan (BPKP) nomor SPM-1086/D2/02/2011 tanggal 21 Desember 2011, BPKP merekomendasikan agar membuat dua login dalam aplikasi SAKPA yaitu kode I-01 untuk Sekretariat Jenderal dan kode eselon 1-03 untuk Ditjen AHU.

Dengan rekomendasi tersebut, kantor wilayah tidak dapat melakukan rekonsiliasi pendapatan dengan KPPN setempat. Sehingga seluruh pendapatan yang berasal dari pendapatan atas Biaya Pelayanan Jasa Hukum dan Hak Asasi Manusia disampaikan dalam Catatan atas Laporan Keuangan (CaLK).

B.2.2 Belanja Negara

Realisasi belanja Kemenkumham RI TA 2012 adalah sebesar

Rp6.227.246.372.641,00 terdiri dari realisasi belanja DIPA Kemenkumham sebesar Rp6.224.642.007.853,00 dan belanja non kas sebesar Rp2.604.364.788,00 yang merupakan hibah berupa barang dengan rincian sebagai berikut:

1. Realisasi Belanja DIPA sebesar Rp6.224.642.007.853,00.

Berikut adalah grafik dan tabel anggaran dan realisasi belanja DIPA Kemenkumham TA 2012 menurut jenis belanja:

Grafik 2. Realisasi Anggaran Belanja TA 2012 Menurut Jenis Belanja

Belanja Pegawai Belanja Barang Belanja Modal

3.232.462.624.600

2.754.845.196.900

842.726.027.817 3.109.077.269.730

Laporan Keuangan Kementerian Hukum dan HAM TA 2012 - Audited 15

Catatan atas Laporan Keuangan (CaLK)

Tabel 13. Rincian Anggaran dan Realisasi Belanja Menurut Jenis Belanja

Jenis Belanja Anggaran (Rp) Realisasi (Rp) %

RM #DIV/0! Belanja Pegawai 3.232.462.624.600 3.109.077.269.730 96,18 Belanja Barang 2.749.584.151.900 2.267.677.864.523 82,47 Belanja Modal 971.607.084.500 839.880.132.217 86,44 Total 6.953.653.861.000 6.216.635.266.470 89,40 Hibah Belanja Barang 5.261.045.000 5.160.845.783 98,10 Belanja Modal 16.295.735.000 2.845.895.600 17,46 Total 21.556.780.000 8.006.741.383 37,14 RM dan Hibah Belanja Pegawai 3.232.462.624.600 3.109.077.269.730 96,18 Belanja Barang 2.754.845.196.900 2.272.838.710.306 82,50 Belanja Modal 987.902.819.500 842.726.027.817 85,30 Total 6.975.210.641.000 6.224.642.007.853 89,24

Berikut rincian anggaran dan realisasi belanja DIPA Kemenkumham TA 2012 menurut Organisasi (Unit Eselon I) :

Tabel 14. Rincian Anggaran dan Realisasi Belanja Menurut Unit Eselon 1 (Organisasi)

Eselon 1 Anggaran (Rp) Realisasi (Rp) %

Setjen 5.496.328.696.000 5.030.440.378.535 91,52 Itjen 28.777.871.000 28.060.456.352 97,51 Ditjen AHU 170.669.730.000 159.168.945.723 93,26 Ditjen PAS 82.151.818.000 77.723.996.812 94,61 Ditjen Imigrasi 879.122.468.000 654.084.296.041 74,4 Ditjen HKI 89.179.263.000 77.416.002.853 86,81 Ditjen PP 52.931.701.000 35.310.710.002 66,71 Ditjen HAM 27.484.307.000 26.130.489.314 95,07 B P H N 46.664.761.000 40.365.557.181 86,5 BALITBANG HAM 22.026.679.000 21.199.454.359 96,24 B P S D M 79.873.347.000 74.741.720.681 93,58 Jumlah 6.975.210.641.000 6.224.642.007.853 89,24

Berikut rincian anggaran dan realisasi belanja DIPA Kemenkumham TA 2012 menurut fungsi :

Tabel 15. Rincian Anggaran dan Realisasi Belanja Menurut Fungsi

Fungsi Anggaran (Rp) Realisasi (Rp) %

Pelayanan Umum 5.712.278.555.000 5.199.424.462.838 91,02

Ketertiban Keamanan 1.236.618.170.000 1.000.833.867.383 80,93

Pendidikan 26.313.916.000 24.383.677.632 92,66

Jumlah 6.975.210.641.000 6.224.642.007.853 89,24

2. Realisasi Belanja Transaksi Non Kas sebesar Rp2.604.364.788,00

Realisasi belanja transaksi non kas merupakan hibah berupa barang dengan rincian dapat dilihat pada tabel 31.

Laporan Keuangan Kementerian Hukum dan HAM TA 2012 - Audited 16

Catatan atas Laporan Keuangan (CaLK)

Belanja Operasi

Belanja Pegawai

Nilai realisasi belanja LRA sebesar Rp6.227.246.372.641,00 tersebut berbeda dengan nilai realisasi berdasarkan aplikasi SAPA sebesar Rp6.227.249.440.009,00 atau lebih besar aplikasi sebesar Rp3.067.368,00. Hal ini karena terdapat data ganda pada proses pengiriman data di tingkat SAPA pada Kanwil DKI Jakarta sebesar Rp3.067.368,00.

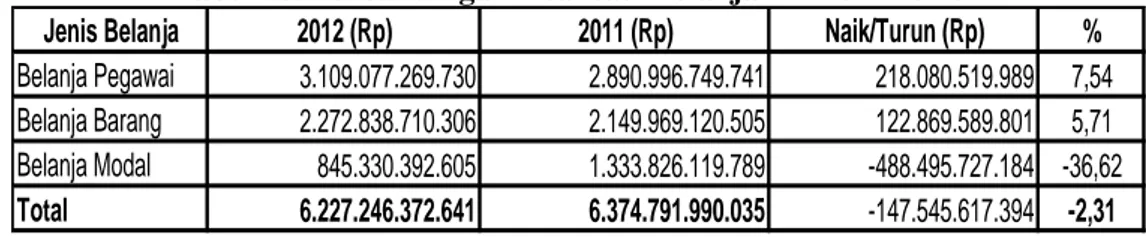

Bila dibandingkan realisasi belanja TA 2011 sebesar Rp6.374.791.990.035,00, realisasi tahun 2012 mengalami penurunan sebesar Rp147.545.617.394,00 atau 2,31 persen. Perbandingan realisasi belanja TA 2012 dan 2011 dapat dilihat pada tabel berikut ini :

Tabel 16. Perbandingan Realisasi Belanja TA 2012 vs 2011

Jenis Belanja 2012 (Rp) 2011 (Rp) Naik/Turun (Rp) %

Belanja Pegawai 3.109.077.269.730 2.890.996.749.741 218.080.519.989 7,54

Belanja Barang 2.272.838.710.306 2.149.969.120.505 122.869.589.801 5,71

Belanja Modal 845.330.392.605 1.333.826.119.789 -488.495.727.184 -36,62

Total 6.227.246.372.641 6.374.791.990.035 -147.545.617.394 -2,31

B.2.2.1 Belanja Operasi

Realisasi belanja operasi Kemenkumham TA 2012 adalah sebesar

Rp5.381.915.980.036,00 atau mencapai 89,89 persen dari anggarannya sebesar Rp5.987.307.821.500,00. Bila dibandingkan realisasi pada periode yang sama TA

2011 sebesar Rp5.040.965.870.246,00, maka terdapat kenaikan sebesar

Rp340.950.109.790,00. B.2.2.1.1 Belanja Pegawai

Realisasi belanja pegawai Kemenkumham TA 2012 adalah sebesar

Rp3.109.077.269.730,00 atau mencapai 96,18 persen dari anggarannya sebesar Rp3.232.462.624.600,00. Nilai ini berbeda dengan nilai berdasarkan aplikasi SAPA yang mencatat realisasi belanja pegawai sebesar Rp3.109.062.289.598,00 atau lebih kecil aplikasi sebesar Rp14.980.132,00. Hal ini karena adanya kesalahan pada proses pengiriman data dimana seharusnya untuk belanja pegawai namun terkirim ke belanja barang sebesar Rp14.980.132,00. Bila dibandingkan realisasi pada periode yang sama TA 2011 sebesar Rp2.900.486.698.499,00, maka terdapat kenaikan sebesar Rp208.575.591.099,00 atau 7,19 persen. Kenaikan realisasi belanja pegawai ini disebabkan karena adanya kenaikan belanja gaji pokok dan tunjangan seiring dengan bertambahnya jumlah pegawai. Rincian belanja pegawai disajikan dalam tabel berikut ini:

Laporan Keuangan Kementerian Hukum dan HAM TA 2012 - Audited 17

Catatan atas Laporan Keuangan (CaLK)

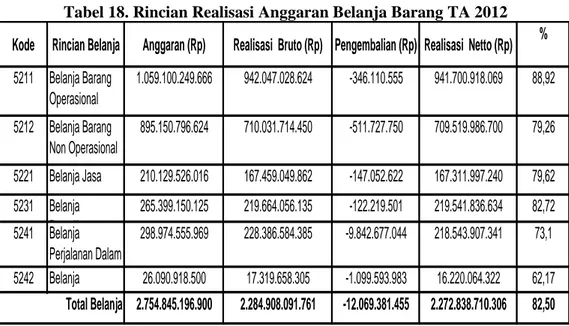

Belanja Barang

Tabel 17. Rincian Realisasi Anggaran Belanja Pegawai TA 2012

Kode Rincian Belanja Anggaran (Rp) Realisasi Bruto (Rp) Pengembalian (Rp) Realisasi Netto (Rp) %

5111 Belanja Gaji dan Tunjangan PNS 2.103.152.284.650 2.006.692.915.955 -1.779.158.442 2.004.913.757.513 95,33 5121 Belanja Honorarium 2.976.000.000 2.888.400.000 - 2.888.400.000 97,06 5122 Belanja Lembur 47.192.653.950 44.607.778.550 -176.000 44.607.602.550 94,52 5123 Belanja Vakasi 303.743.000 271.182.000 - 271.182.000 89,28 5124 Belanja Tunjangan Khusus 1.078.837.943.000 1.077.662.628.391 -21.266.300.724 1.056.396.327.667 99,89 3.232.462.624.600 3.132.122.904.896 -23.045.635.166 3.109.077.269.730 96,18 Jumlah

Terdapat perbedaan pagu anggaran belanja pegawai audited dengan unaudited. Hal ini disebabkan karena pada saat penggabungan data kedalam aplikasi SAPA, masih ada kantor wilayah yang pada saat penyusunan laporan keuangan unaudited tidak mengecek kembali pagu revisi.

B.2.2.1.2 Belanja Barang

Realisasi belanja barang Kemenkumham TA 2012 adalah sebesar

Rp2.272.838.710.306,00 atau mencapai 82,50 persen dari anggarannya sebesar Rp2.754.845.196.900,00. Nilai ini berbeda dengan nilai berdasarkan aplikasi SAPA yang mencatat realisasi belanja barang sebesar Rp2.272.856.757.806,00 atau lebih besar aplikasi sebesar Rp18.047.500,00. Hal ini disebabkan karena adanya kesalahan pada proses pengiriman data dimana seharusnya untuk belanja pegawai namun terkirim ke belanja barang sebesar Rp14.980.132,00 dan data ganda di Kanwil DKI Jakarta sebesar Rp3.067.368,00. Bila dibandingkan realisasi pada periode yang sama TA 2011 sebesar Rp2.149.969.120.505,00, maka terdapat kenaikan sebesar Rp122.869.589.801,00 atau 5,71 persen. Kenaikan realisasi belanja barang ini disebabkan karena adanya kenaikan belanja perjalanan dinas. Rincian anggaran dan realisasi belanja barang disajikan dalam tabel berikut ini :

Tabel 18. Rincian Realisasi Anggaran Belanja Barang TA 2012 Kode Rincian Belanja Anggaran (Rp) Realisasi Bruto (Rp) Pengembalian (Rp) Realisasi Netto (Rp) %

5211 Belanja Barang Operasional 1.059.100.249.666 942.047.028.624 -346.110.555 941.700.918.069 88,92 5212 Belanja Barang Non Operasional 895.150.796.624 710.031.714.450 -511.727.750 709.519.986.700 79,26 5221 Belanja Jasa 210.129.526.016 167.459.049.862 -147.052.622 167.311.997.240 79,62 5231 Belanja Pemeliharaan 265.399.150.125 219.664.056.135 -122.219.501 219.541.836.634 82,72 5241 Belanja Perjalanan Dalam Negeri 298.974.555.969 228.386.584.385 -9.842.677.044 218.543.907.341 73,1 5242 Belanja Perjalanan Luar 26.090.918.500 17.319.658.305 -1.099.593.983 16.220.064.322 62,17 2.754.845.196.900 2.284.908.091.761 -12.069.381.455 2.272.838.710.306 82,50 Total Belanja

Laporan Keuangan Kementerian Hukum dan HAM TA 2012 - Audited 18

Catatan atas Laporan Keuangan (CaLK)

Rincian anggaran dan realisasi belanja barang operasional disajikan dalam tabel berikut:

Tabel 19. Rincian Anggaran dan Realisasi Belanja Barang Berdasarkan Belanja Barang Operasional

MAK

Belanja Barang

Anggaran (Rp)

Realisasi (Rp)

%

521111 Belanja Keperluan Perkantoran

123.441.993.670

106.573.111.369 86,33

521112 Belanja Pengadaan Bahan Makanan

595.521.439.120

565.546.878.615 94,97

521113 Belanja Penambah Daya Tahan Tubuh

31.695.149.225

27.383.506.161 86,40

521114 Belanja Pengiriman Surat Dinas Pos

Pusat

14.895.192.805

10.099.324.457 67,80

521115 Belanja Honor Operasional Satker

30.780.845.450

28.021.998.434 91,04

521119 Belanja Barang Operasional Lainnya

262.765.629.396

204.076.099.033 77,66

Jumlah

1.059.100.249.666

941.700.918.069

88,92

Rincian anggaran dan realisasi belanja barang non operasional disajikan dalam tabel berikut:

Tabel 20. Rincian Anggaran dan Realisasi Belanja Barang Berdasarkan Belanja Barang Non Operasional

MAK Belanja Barang Non Operasional Anggaran (Rp) Realisasi (Rp) %

521211 Belanja Bahan 127,139,060,664 99,475,609,951 78.24 521212 Belanja Barang Transito 295,250,000 - - 521213 Belanja Honor Output Kegiatan 53,294,948,000 41,108,988,500 77.13 521214 Belanja Karena Rugi Selisih Kurs Uang

Persediaan pada Perwakilan RI/Atase

27,130,000

13,042,505 48.07 521219 Belanja Barang Non Operasional Lainnya 714,394,407,960 568,922,345,744 79.64

Jumlah 895,150,796,624 709,519,986,700 79.26

Rincian anggaran dan realisasi belanja jasa disajikan dalam tabel berikut: Tabel 21. Rincian Anggaran dan Realisasi Belanja Jasa

MAK

Belanja Jasa

Anggaran (Rp)

Realisasi (Rp)

%

522111 Belanja Langganan Listrik

79,964,352,004

68,201,652,836

85.29

522112 Belanja Langganan Telepon

16,054,822,955

8,547,796,179

53.24

522113 Belanja Langganan Air

13,860,606,747

9,174,305,146

66.19

522119 Belanja Langganan Daya dan Jasa

Lainnya

2,825,941,000

2,021,843,854

71.55

522121 Belanja Jasa Pos dan Giro

1,504,474,310

886,517,004

58.93

522131 Belanja Jasa Konsultan

5,242,737,000

3,502,210,620

66.80

522141 Belanja Sewa

44,458,005,000

40,519,743,778

91.14

522151 Belanja Jasa Profesi

34,320,849,000

25,360,000,438

73.89

522191 Belanja Jasa Lainnya

11,897,738,000

9,097,927,385

76.47

Laporan Keuangan Kementerian Hukum dan HAM TA 2012 - Audited 19

Catatan atas Laporan Keuangan (CaLK)

Belanja Modal

Rincian anggaran dan realisasi belanja barang pemeliharaan disajikan dalam tabel berikut:

Tabel 22. Rincian Anggaran dan Realisasi Belanja Pemeliharaan

MAK Belanja Pemeliharaan Anggaran (Rp) Realisasi (Rp) %

523111 Belanja Biaya Pemeliharaan Gedung dan Bangunan

117,512,773,645 109,526,298,323 93.20 523119 Belanja Biaya Pemeliharaan Gedung dan

Bangunan Lainnya

3,153,471,000 2,602,508,267 82.53 523121 Belanja Biaya Pemeliharaan Peralatan

dan Mesin

78,912,436,980

63,834,667,259 80.89 523129 Belanja Biaya Pemeliharaan Peralatan

dan Mesin Lainnya

64,849,713,000

43,066,235,535 66.41 523133 Belanja Biaya Pemeliharaan Jaringan 438,720,500 175,056,850 39.90 523199 Belanja Biaya Pemeliharaan Lainnya 532,035,000 337,070,400 63.35

Jumlah 265,399,150,125 219,541,836,634 82.72

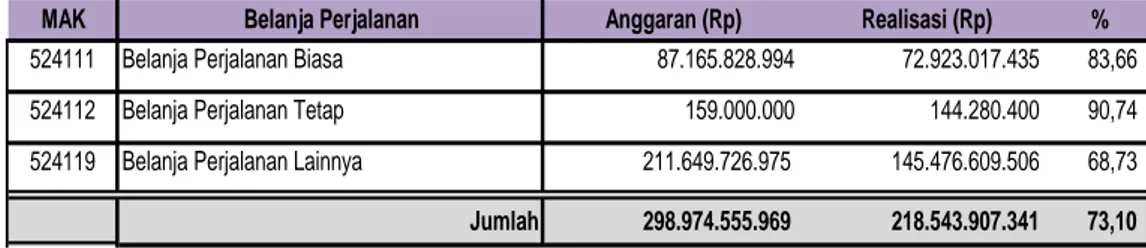

Rincian anggaran dan realisasi belanja barang perjalanan biasa disajikan dalam tabel berikut:

Tabel 23. Rincian Anggaran dan Realisasi Belanja Barang Perjalanan Biasa

MAK Belanja Perjalanan Anggaran (Rp) Realisasi (Rp) %

524111 Belanja Perjalanan Biasa 87.165.828.994 72.923.017.435 83,66 524112 Belanja Perjalanan Tetap 159.000.000 144.280.400 90,74 524119 Belanja Perjalanan Lainnya 211.649.726.975 145.476.609.506 68,73

Jumlah 298.974.555.969 218.543.907.341 73,10

Rincian anggaran dan realisasi belanja barang perjalanan biasa – luar negeri disajikan dalam tabel berikut:

Tabel 24. Rincian Anggaran dan Realisasi Belanja Barang Perjalanan Biasa – Luar Negeri

MAK Belanja Perjalanan Anggaran (Rp) Realisasi (Rp) %

524211 Belanja Perjalanan Biasa - Luar Negeri 11.363.348.000 8.610.986.253 75,78 524219 Belanja Perjalanan Lainnya - Luar Negeri 14.727.570.000 7.609.078.069 51,67

Jumlah 26.090.918.000 16.220.064.322 62,17

Kemenkumham untuk tahun anggaran 2012 memperoleh hibah langsung berupa uang sebesar Rp5.261.780.000,00 yang digunakan untuk belanja barang dan terealisasi sebesar Rp5.160.845.783,00.

B.2.2.2 Belanja Modal

Realisasi belanja modal Kemenkumham TA 2012 adalah sebesar

Rp845.330.392.605,00 terdiri dari realisasi belanja DIPA sebesar

Rp842.726.027.817,00 dan realisasi transaksi non kas sebesar Rp2.604.364.788,00. Realisasi belanja modal DIPA mencapai 85,30 persen dari anggaran sebesar Rp987.902.819.500,00 dengan rincian disajikan dalam tabel berikut: