PENGARUH PENGHASILAN WAJIB PAJAK, SOSIALISASI

PERPAJAKAN, DAN KEMAUAN MEMBAYAR PAJAK TERHADAP

KEPATUHAN WAJIB PAJAK USAHAWAN ATAS PENERAPAN

PERATURAN PEMERINTAH NOMOR 46 TAHUN 2013

(Studi Pada Kantor Pelayanan Pajak Pratama Singaraja)

1

Kadek Megantara,

1

I Gusti Ayu Purnamawati,

2Ni Kadek Sinarwati

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {[email protected], [email protected],

[email protected]}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh penghasilan wajib pajak, sosialisasi perpajakan, dan kemauan membayar pajak terhadap kepatuhan wajib pajak usahawan atas penerapan Peraturan Pemerintah Nomor 46 tahun 2013. Lokasi penelitian dilakukan pada Kantor Pelayanan Pajak Pratama Singaraja. Jenis data yang digunakan dalam penelitian adalah jenis data kuantitatif dengan sumber data primer berupa penyebaran kuesioner kepada 100 wajib pajak usahawan sebagai responden. Teknik analisis data menggunakan analisis regresi linear berganda dengan bantuan program SPSS.

Hasil penelitian menunjukkan bahwa secara parsial

,

penghasilan wajib pajak berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak usahawan, sosialisasi perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak usahawan, kemauan membayar pajak berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak usahawan. Secara simultan penghasilan wajib pajak, sosialisasi perpajakan, dan kemauan membayar pajak berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak usahawan.Kata Kunci: penghasilan, sosialisasi, kemauan, dan kepatuhan

Abstract

This study aimed at finding out the effect of taxpayers’ income, socialization on taxation, and willingness to pay taxes on enterpreneur taxpayers’ compliance as the implementation of Government Regulation Number 46 year 2013. The research was conducted at KPP Pratama (Tax Office) Singaraja. The data used in this study was quantitative data and primary data collected by distributing questionnaries to 100 enterpreneur taxpayers as respondents. The data anaysis technique applied was double linear regression analysis asisted by SPSS program.

The results of the analysis showed that partially, taxpayers’ income had positive and significant effect on enterpreneur taxpayers’ compliance, socialization on taxation had positive and significant effect on enterpreneur taxpayers’ compliance, willingness to pay taxes had positive and significant effect on enterpreneur taxpayers’ compliance. Simultaneously, taxpayers’ income, socialization on taxation, and willingness to pay taxes had positive and significant effect on enterpreneur taxpayers’ compliance.

PENDAHULUAN

Pemerintah Indonesia dalam melaksanakan kegiatan pembangunan tentunya memerlukan dana. Dana yang diperlukan untuk pembiayaan pembangunan salah satunya bersumber dari pungutan berupa pajak karena pajak diyakini sebagai tulang punggung pembangunan (Faizah, 2009). Menurut Purnamawati dkk (2015) pajak merupakan hal yang sangat mendasar, dalam pemungutan pajak harus didasarkan pada peraturan perundang-undangan. Pada hakekatnya yang memikul beban pajak adalah rakyat. Masalah tax base dan tax rate harus melalui persetujuan rakyat yang diwakili oleh lembaga perwakilan rakyat dan hasil persetujuan tersebut dituangkan dalam suatu undang-undang yang harus dipatuhi oleh setiap pihak yang dikenakan kewajiban perpajakan. Pungutan pajak yang dilakukan pemerintah berdasar pada aturan perundang-undangan dilaksanakan sedemikian rupa agar tidak merugikan masyarakat.

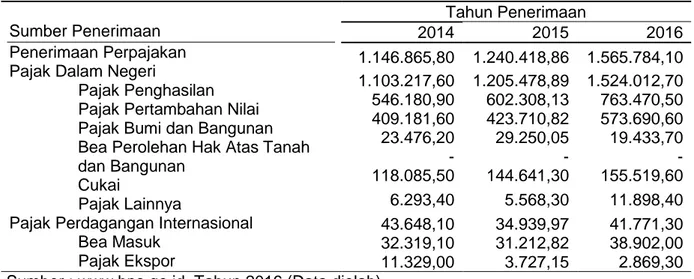

Dilihat dari sisi administrasi, pajak dibedakan atas pajak pusat dan pajak daerah. Segala administrasi yang berkaitan dengan pajak pusat akan dilaksanakan di Kantor Pelayanan Pajak (KPP) atau Kantor Penyuluhan dan Konsultasi Perpajakan (KP2KP) dan Kantor Wilayah Direktorat Jenderal Pajak serta di Kantor Pusat Dirjen Pajak, sedangkan untuk urusan administrasi yang berhubungan dengan pajak daerah akan dilaksanakan di Kantor Dinas Pendapatan Daerah yang dibawahi oleh pemerintah daerah setempat. Salah satu pajak pusat yang pengadministrasiannya dilaksanakan di Kantor Pelayanan Pajak ialah pajak penghasilan (PPh). Abadiana (2014), menyatakan bahwa pajak penghasilan merupakan penyumbang terbesar dalam seluruh penerimaan pajak. Berikut ini disajikan data penerimaan pajak tiga tahun terakhir.

Tabel 1. Realisasi Penerimaan Perpajakan (Dalam Milyar Rupiah) Tahun 2014-2016

Sumber Penerimaan Penerimaan Perpajakan Pajak Dalam Negeri

Pajak Penghasilan Pajak Pertambahan Nilai

Pajak Bumi dan Bangunan Bea Perolehan Hak Atas Tanah dan Bangunan

Cukai

Pajak Lainnya

Pajak Perdagangan Internasional Bea Masuk Pajak Ekspor Tahun Penerimaan 2014 2015 2016 1.146.865,80 1.240.418,86 1.565.784,10 1.103.217,60 1.205.478,89 1.524.012,70 546.180,90 602.308,13 763.470,50 409.181,60 423.710,82 573.690,60 23.476,20 29.250,05 19.433,70 - - - 118.085,50 144.641,30 155.519,60 6.293,40 5.568,30 11.898,40 43.648,10 34.939,97 41.771,30 32.319,10 31.212,82 38.902,00 11.329,00 3.727,15 2.869,30 Sumber : www.bps.go.id, Tahun 2016 (Data diolah)

Tabel 1 menunjukkan bahwa pajak penghasilan sangat mendominasi dalam penerimaan perpajakan di Indonesia. Oleh karena itu, diwajibkan bagi wajib pajak orang pribadi maupun badan yang mempunyai penghasilan dan memenuhi persyaratan yang diterbitkan oleh Direktorat Jenderal Pajak untuk menyetor pajak demi menghindari terjadinya penurunan

penerimaan pajak penghasilan. Dengan demikian, jumlah penerimaan negara menjadi bertambah dari sisi penerimaan pajak. Kenyataannya dalam penerimaan pajak saat ini belum sesuai dengan harapan pemerintah, disebabkan karena wajib pajak dalam membayar kewajiban pajaknya tidak tepat waktu dan bahkan tidak sedikit pengusaha yang tidak

melaporkan usahanya sehingga penerimaan pajak tidak dapat maksimal.

Orang Pribadi pada dasarnya dibedakan menjadi dua jenis, yaitu orang pribadi usahawan dan orang pribadi non-usahawan. Orang Pribadi usahawan adalah orang pribadi yang memperoleh penghasilan dari usaha dan/atau pekerjaan bebas, sedangkan orang pribadi non-usahawan merupakan orang pribadi yang

memperoleh penghasilan dari pemberi kerja atau dengan kata lain memperoleh penghasilan dari pekerjaannya sebagai karyawan. (www.bppk.kemenkeu.go.id, 2016). Salah satu wajib pajak yang penerimaan pajaknya masih kurang sesuai dengan target penerimaan pajak yaitu Wajib Pajak Orang Pribadi Usahawan. Hal ini dapat diketahui melalui tabel berikut ini.

Tabel 2. Data Wajib Pajak Orang Pribadi Usahawan (Dalam Rupiah)

Jumlah WP OP Usahawan Target Penerimaan Pajak Realisasi Penerimaan Pajak Persentase 2014 2015 2016* 9.738 11.529 12.350 66.985.515.387 60.958.838.476 105.615.170.762 23.238.302.229 44.650.288.210 26.115.317.989 34.7% 73.2% 24.7% *per juni 2016

Sumber : KPP Pratama Singaraja, Tahun 2016 (Data diolah) Tabel 2 menunjukkan bahwa

realisasi penerimaan pajak dari sektor usahawan masih terbilang rendah dalam mencapai target penerimaannya. Pada tahun 2014 berada pada persentase 34,7%, pada tahun 2015 berada pada persentase 73,2%, sedangkan pada tahun 2016 pada kisaran 24,7% (per juni 2016). Terlihat jelas bahwa pada tahun 2014 dan tahun 2015 persentase penerimaan pajak tidak sesuai dengan target yang ditetapkan yaitu masih terdapat kekurangan sebesar 65,3% dan 26,8% atau dengan kata lain, dana yang tidak masuk ke kas negara sekitar 43 milyar untuk tahun 2014 dan 16 milyar untuk tahun 2015. Jika hal ini terus terjadi, besarnya dana yang tidak masuk ke kas pemerintah Indonesia menyebabkan penambahan utang negara akibat dari pelebaran defisit anggaran seperti yang terjadi tahun 2015 (m.republika.co.id ,2016). Oleh karena hal ini, kepatuhan untuk membayar pajak sektor usahawan di Kabupaten Buleleng/Kota Singaraja harus terus ditingkatkan baik dari pihak pemungut pajak maupun wajib pajak yang bersangkutan.

Nurmantu (2003) berpendapat bahwa salah satu faktor yang mempengaruhi kepatuhan wajib pajak usahawan adalah penghasilan. Masyarakat awam yang memiliki penghasilan akan berpikir bahwa penghasilan yang diperoleh

masih kurang dan cenderung mementingkan kepentingan pribadi sehingga mereka kurang bersedia apabila penghasilannya harus disisihkan untuk membayar pajak. Menurut Burhan (2015), kurangnya sosialisasi perpajakan kepada masyarakat berakibat pada rendahnya pengetahuan wajib pajak yang akan membuat kepatuhan untuk menjalankan kewajiban perpajakan semakin menurun. Faktor penting lain yang mempengaruhi patuh atau tidaknya wajib pajak yaitu kemauan wajib pajak dalam membayar kewajiban perpajakannya. Kemauan wajib pajak harus dipacu oleh aparatur pajak salah satunya dengan melaksanakan kegiatan sosialisasi dalam rangka optimalisasi penerimaan pajak.

Ketentuan Pajak Penghasilan yang diatur dalam Peraturan Pemerintah (PP) Nomor 46 Tahun 2013 merupakan kebijakan Pemerintah yang mengatur mengenai pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu (Burhan, 2015). Melalui kebijakan pemerintah dalam menyederhanakan perhitungan perpajakan, wajib pajak usahawan semakin mudah untuk menghitung berapa kewajiban yang harus dibayarkan. Peraturan Pemerintah (PP) Nomor 46 yang berlaku dari bulan Juli

2013 ini bertujuan untuk memberikan kemudahan pengadministrasian bagi Wajib Pajak usahawan, karena tarif pajak bersifat final yaitu sebesar 1% dari peredaran brutonya. Pemerintah dalam hal ini Direktorat Jenderal Pajak (DJP) berharap dengan dikeluarkannya Peraturan Pemerintah Nomor 46 akan ada perluasan partisipasi pembayaran pajak dan meningkatkan kepatuhan sukarela bagi Wajib Pajak, yang pada akhirnya penerimaan pajak akan meningkat dan diikuti dengan kesejahteraan rakyat (Irfanto, 2011). Dengan kemudahan perhitungan yang mengacu pada Peraturan Pemerintah Nomor 46 Tahun 2013, serta diperhatikannya faktor faktor tersebut, diharapkan wajib pajak usahawan di Kabupaten Buleleng untuk dapat meningkatkan kepatuhan dalam membayar pajak.

Model Theory of Planned Behavior

menjelaskan bahwa perilaku yang dilakukan oleh individu timbul karena adanya minat untuk berperilaku. Teori regulasi adalah peraturan khusus yang dikeluarkan oleh pemerintah untuk mendukung terjalinnya hubungan yang serasi, seimbang, sesuai dengan lingkungan, nilai, norma, budaya masyarakat setempat, untuk mewujudkan pembangunan ekonomi yang berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungannya.

Definisi pajak menurut Mardiasmo (2011) adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untk membayar pengeluaran umum. Fungsi pajak dibedakan menjadi dua yakni fungsi

Budgetair dan fungsi Regulerend. Jenis pajak dibedakan berdasarkan golongan, wewenang pemungut, maupun sifatnya.

Menurut Herryanto (2013), pajak penghasilan adalah pajak yang dibebankan pada penghasilan perorangan, perusahaan atau badan hukum lainnya atas penghasilan yang diterima atau diperoleh selama tahun pajak. Dalam pasal 17 Undang-Undang Nomor 36 Tahun 2008 tentang pajak penghasilan Wajib Pajak

Orang Pribadi terdapat lima lapisan tarif progresif.

Wajib pajak merupakan orang pribadi atau badan yang membayar pajak dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Wajib Pajak Orang Pribadi Usahawan adalah wajib pajak orang pribadi yang memperoleh penghasilan dari usaha dan/atau pekerjaan bebas dan bukan seorang pemberi kerja (www.bppk.kemenkeu.go.id, 2016).

Penghasilan menurut Harcrisnowo (2008:2) adalah jumlah uang yang diterima atas usaha yang dilakukan oleh perorangan, badan, dan bentuk usaha tetap yang digunakan untuk aktivitas ekonomi seperti mengkonsumsi dan atau menimbun serta menambah kekayaan.

Menurut Burhan (2015) Sosialisasi Perpajakan adalah upaya yang dilakukan oleh Dirjen Pajak untuk memberikan sebuah pengetahuan kepada masyarakat dan khususnya wajib pajak agar mengetahui tentang segala hal mengenai perpajakan baik peraturan maupun tata cara perpajakan melalui metode-metode yang tepat.

Kemauan membayar pajak dapat diartikan sebagai suatu nilai yang rela dikontribusikan oleh seseorang (yang ditetapkan dengan peraturan) yang digunakan untuk membiayai pengeluaran umum negara dengan tidak mendapat jasa timbal (kontraprestasi) secara langsung (Tatiana dan Hari, 2009).

Peraturan Pemerintah (PP) Nomor 46 Tahun 2013 merupakan kebijakan Pemerintah yang mengatur mengenai Pajak Penghasilan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu serta menjadikan wajib pajak sangat sederhana dalam melakukan perhitungan, penyetoran dan pelaporan (Burhan, 2015).

Rustiyaningsih (2011) menyatakan bahwa kepatuhan perpajakan diartikan sebagai suatu keadaan yang mana wajib pajak patuh dan mempunyai kesadaran dalam memenuhi kewajibannya. Kepatuhan wajib pajak adalah perilaku/tingkah laku wajib pajak untuk melaksanakan hak

perpajakannya dan memenuhi kewajiban perpajakannya.

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh penghasilan wajib pajak terhadap kepatuhan wajib pajak usahawan, pengaruh sosialisasi perpajakan terhadap kepatuhan wajib pajak usahawan, dan pengaruh kemauan membayar pajak terhadap kepatuhan wajib pajak usahawan atas penerapan Peraturan Pemerintah Nomor 46 Tahun 2013.

Penghasilan diperoleh oleh orang yang melakukan pekerjaan bebas atau mengerjakan suatu usaha. Asumsinya, seseorang yang memiliki penghasilan telah mampu memenuhi kebutuhan hidupnya, maka konsumsi untuk membayar pajak juga akan terpenuhi. Oleh karena itu, penghasilan diduga akan berpengaruh terhadap kepatuhan wajib pajak usahawan. H1 : Penghasilan Wajib Pajak berpengaruh positif dan signifikan terhadap kepatuhan Wajib Pajak Usahawan.

Sosialisasi perpajakan adalah upaya yang dilakukan oleh Dirjen Pajak untuk memberikan sebuah pengetahuan kepada masyarakat dan khususnya wajib pajak agar mengetahui tentang segala hal mengenai perpajakan baik peraturan maupun tata cara perpajakan melalui metode-metode yang tepat (Rimawati, 2013). Ketika masyarakat khususnya Wajib Pajak Usahawan mengetahui dan memahami peraturan perpajakan yang berlaku maka semakin patuh wajib pajak tersebut untuk memenuhi kewajiban perpajakannya. Oleh sebab itu sosialisasi perpajakan diduga akan berpengaruh terhadap kepatuhan Wajib Pajak Usahawan.

H2 : Sosialisasi Perpajakan berpengaruh positif dan signifikan terhadap kepatuhan Wajib Pajak Usahawan.

Untuk mencapai target pajak, perlu ditumbuhkan terus-menerus kemauan wajib pajak untuk memenuhi kewajiban pajak sesuai dengan ketentuan yang berlaku.

Pemungutan pajak memang bukan suatu pekerjaan yang mudah, disamping peran serta aktif dari aparat pajak, juga dituntut kemauan dari para wajib pajak itu sendiri (Fikriningrum, 2012). Oleh sebab itu Kemauan Membayar Pajak diduga akan

berpengaruh terhadap kepatuhan Wajib Pajak Usahawan.

H3 : Kemauan Membayar Pajak berpengaruh positif dan signifikan terhadap Kepatuhan Wajib Pajak Usahawan.

Beberapa penelitian mengenai kepatuhan wajib pajak telah dilakukan sebelumnya. penelitian yang dilakukan oleh Faizah (2009) yakni variabel penghasilan berpengaruh terhadap kepatuhan wajib pajak dalam membayar kewajiban perpajakan. hasil penelitian yang ditunjukkan oleh Rohmawati dan Prasetyo (2013) menjelaskan bahwa kegiatan sosialisasi perpajakan memiliki pengaruh yang positif terhadap kepatuhan wajib pajak. Penelitian tentang pengaruh variabel kemauan membayar pajak terhadap kepatuhan wajib pajak yang dilakukan oleh

Saputri (2014) menjelaskan bahwa variabel kemauan membayar pajak berpengaruh signifikan terhadap kepatuhan wajib pajak. Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis sebagai berikut.

H4 : Penghasilan Wajib Pajak, Sosialisasi Perpajakan, dan Kemauan Membayar Pajak berpengaruh positif dan signifikan terhadap Kepatuhan Wajib Pajak Usahawan.

METODE PENELITIAN

Rancangan penelitian ini mempergunakan penelitian kuantitatif yang dalam pengumpulan data diperoleh dari penyebaran kuesioner. Pengambilan sampel yang tepat untuk memperoleh data yang diperlukan dengan penentuan kriteria yang sesuai. Uji kualitas data meliputi pengujian validitas dan pengujian reliabilitas. Sebelum data dianalisis lebih lanjut menggunakan analisis regresi linier berganda, terlebih dahulu data tersebut akan diuji dengan menggunakan uji statistik deskriptif, dilanjutkan dengan uji asumsi klasik yaitu uji normalitas, uji heteroskedastisitas, dan uji multikolonieritas. Metode analisis menggunakan analisis regresi linear berganda, koefisien determinasi Adjusted

R2, uji t dan uji F.

Penelitian ini dilaksanakan pada Kantor Pelayanan Pajak Pratama Singaraja yang beralamat di Jalan Udayana 10 Singaraja. Sampel yang digunakan dalam

penelitian ini adalah 100 wajib pajak, usahawan pada tahun 2016 yang terdaftar di Kantor Pelayanan Pajak Pratama Singaraja. Metode yang digunakan dalam pengumpulan sampel pada penelitian ini adalah metode Convenience Sampling

yang merupakan metode unit sampling yang mudah dihubungi, mudah untuk diukur, dan bersifat kooperatif.

HASIL DAN PEMBAHASAN

Penyebaran dan pengisian kuesioner dilakukan selama sepuluh hari mulai tanggal 30 November sampai dengan tanggal 9 Desember 2016. Kuesioner disebarkan kepada 100 responden, namun setelah dilakukan pengecekan ternyata terdapat 7 kuesioner yang tidak dapat diolah karena pengisian kurang lengkap, jadi total kuesioner yang datanya dapat diolah berjumlah 93 kuesioner.

Hasil pengujian validitas menunjukkan bahwa semua pertanyaan yang berhubungan dengan variabel penghasilan wajib pajak, sosialisasi perpajakan, dan kemauan membayar pajak dapat dikatakan valid karena setiap pertanyaan memiliki nilai signifikansi dibawah 0,05.

Pedoman alat ukur dikatakan reliabel apabila nilai Cronbach’s Alpha di atas 0,70. Hasil uji reliabilitas menunjukkan bahwa variabel penghasilan wajib pajak,

sosialisasi perpajakan, kemauan membayar pajak, dan kepatuhan wajib pajak memiliki nilai Cronbach’s Alpha masing masing 0,741, 0,720, 0,736, dan 0,716.

Hasil uji normalitas menunjukkan bahwa nilai Asymp. Sig. (2-tailed) adalah sebesar 0,312 lebih besar dari 0,05 sehingga dapat disimpulkan bahwa data terdistribusi secara normal.

Hasil Uji Multikolinearitas menunjukkan bahwa nilai Tolerance semua variabel independen berada di atas 0,10 dan nilai Variance Inflation Factor (VIF) berada dibawah 10 sehingga dapat disimpulkan bahwa tidak terjadi multikolinearitas.

Hasil Uji Heteroskedastisitas menunjukkan bahwa nilai signifikansi dari variabel penghasilan wajib pajak, sosialisasi perpajakan, dan kemauan membayar pajak masing-masing 0,385, 0,062 , dan 0,451 nilai ini lebih besar dari 0,05 berarti tidak terjadi heteroskedastisitas pada model regresi.

Hasil pengujian menunjukkan bahwa nilai Adjusted R Square adalah 0,156, hal ini berarti 15,6 % variabel dependen Kepatuhan Wajib Pajak dalam membayar Pajak Usahawan dapat dijelaskan oleh variabel independen yang meliputi Penghasilan Wajib Pajak, Sosialisasi Perpajakan, dan Kemauan Membayar Pajak.

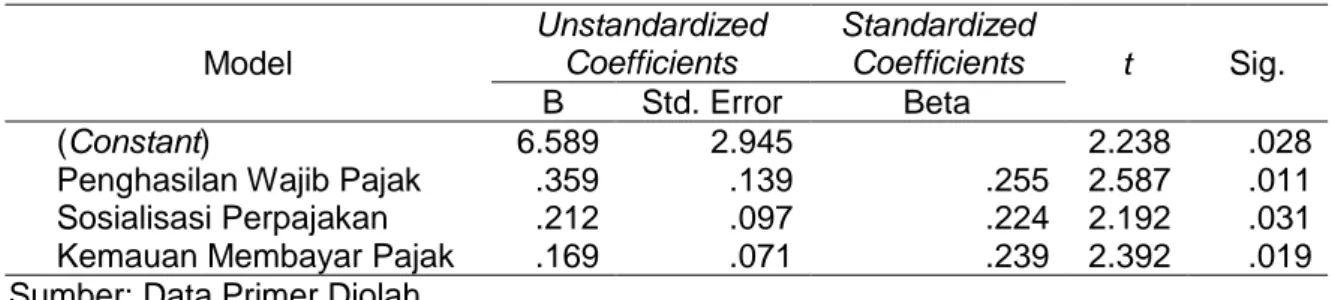

Tabel 3. Hasil Uji Signifikansi Parsial

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta (Constant) 6.589 2.945 2.238 .028

Penghasilan Wajib Pajak .359 .139 .255 2.587 .011 Sosialisasi Perpajakan .212 .097 .224 2.192 .031 Kemauan Membayar Pajak .169 .071 .239 2.392 .019 Sumber: Data Primer Diolah

Hasil pengujian secara parsial menunjukkan hipotesis pertama, kedua, dan kegita mengenai pengaruh variabel penghasilan wajib pajak, sosialisasi perpajakan, dan kemauan membayar pajak terhadap variabel kepatuhan wajib pajak usahawan menunjukkan bahwa ketiga variabel tersebut berpengaruh positif dan

signifikan terhadap kepatuhan wajib pajak karena memiliki nilai signifikansi dibawah 0,05.

Hasil uji signifikansi F atau uji simultan menunjukkan hasil bahwa nilai signifikansi sebesar 0,000 yang lebih kecil dari pada nilai 0,05 sehingga dapat disimpulkan bahwa Penghasilan Wajib Pajak, Sosialisasi Perpajakan, dan

Kemauan Membayar Pajak berpengaruh secara simultan dan signifikan terhadap Kepatuhan Wajib Pajak Usahawan Dalam Membayar Pajak Atas Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013.

Berdasarkan tabel 3, maka persamaan regresi berganda dalam penelitian ini dalah sebagai berikut.

Y= 6.589 + 0,359X1 + 0,212X2 + 0,169X3 + ε Dimana :

Y = Kepatuhan Wajib Pajak Usahawan X1 = Penghasilan Wajib Pajak

X2 = Sosialisasi Perpajakan X3 = Kemauan Membayar Pajak α = Konstanta

β1 = Koefisien regresi variabel penghasilan wajib pajak

β2 = Koefisien regresi variabel sosialisasi perpajakan

β3 = Koefisien regresi variabel kemauan membayar pajak

ε = Error disturbance (variabel penganggu)

Konstanta sebesar 6,859 berarti bahwa dengan mengesampingkan pengaruh besarnya Penghasilan Wajib Pajak (X1), Sosialisasi Perpajakan (X2), dan Kemauan Membayar Pajak (X3), maka besarnya Kepatuhan Wajib Pajak Usahawan (Y) adalah 6,859.

Koefisien regresi variabel Penghasilan Wajib Pajak (X1) sebesar 0,359 berarti bahwa jika terjadi peningkatan variabel Penghasilan Wajib Pajak (X1) dengan asumsi variabel lain konstan, maka besarnya kepatuhan wajib pajak usahawan (Y) juga akan meningkat.

Koefisien regresi variabel Sosialisasi Perpajakan (X2) sebesar 0,212 berarti bahwa jika terjadi peningkatan variabel Sosialisasi Perpajakan (X2) dengan asumsi variabel lain konstan, maka besarnya kepatuhan Wajib Pajak Usahawan (Y) juga akan meningkat.

Koefisien regresi variabel Kemauan Membayar Pajak (X3) sebesar 0,169 berarti bahwa jika terjadi peningkatan variabel Kemauan Membayar Pajak (X3) dengan asumsi variabel lain konstan, maka besarnya kepatuhan Wajib Pajak Usahawan (Y) juga akan meningkat.

Pengaruh Penghasilan Wajib Pajak Terhadap Kepatuhan Wajib Pajak Usahawan Atas Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013

Berdasarkan hasil uji signifikansi secara parsial, variabel Penghasilan Wajib Pajak memiliki nilai signifikansi sebesar 0,011 lebih kecil dari 0,05 maka dapat disimpulkan bahwa Penghasilan Wajib Pajak berpengaruh secara positif dan signifikan terhadap Kepatuhan Wajib Pajak Usahawan Atas Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013.

Terdapat hubungan yang erat antara perilaku konsumen dengan tinggi rendahnya penghasilan. Semakin tinggi penghasilan masyarakat maka akan semakin tinggi pula tingkat konsumsi untuk memenuhi kebutuhannya. Hal tersebut berarti ketika kebutuhan dasar masyarakat sudah terpenuhi maka akan ada alokasi dana untuk pembayaran pajak. Sama halnya bahwa faktor kemampuan membayar pajak dipengaruhi oleh tingkat penghasilan. Maka dengan tingkat penghasilan yang semakin tinggi, kemampuan membayar pajak juga semakin besar serta dapat menumbuhkan kepatuhan wajib pajak tersebut dalam membayar Pajak Usahawan.

Beberapa wajib pajak yang terdaftar di Kantor Pelayanan Pajak Pratama Singaraja merasa bahwa kenaikan PTKP (Penghasilan Tidak Kena Pajak) dan penurunan PPh sangat membantu meningkatkan kepatuhan wajib pajak kedepannya.

Pengaruh Sosialisasi Perpajakan Terhadap Kepatuhan Wajib Pajak Usahawan Atas Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013

Berdasarkan hasil uji signifikansi secara parsial, variabel Sosialisasi Perpajakan memiliki nilai signifikansi sebesar 0,031 lebih kecil dari 0,05 maka dapat disimpulkan bahwa Sosialisasi Perpajakan berpengaruh secara positif dan signifikan terhadap Kepatuhan Wajib Pajak Usahawan Atas Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013.

Sosialisasi perpajakan adalah pemberian wawasan dan pembinaan kepada wajib pajak agar mengetahui tentang segala hal mengenai perpajakan.

Sosialisasi tidak hanya dapat meningkatkan pengetahuan tentang pajak yang nantinya dapat berdampak pada peningkatan kepatuhan wajib pajak itu sendiri dalam menjalankan kewajiban perpajakannya. Sosialisasi perpajakan akan memberikan pemahaman wajib pajak mengenai prosedur, peraturan, dan sanksi perpajakan. Hal ini akan memberikan rangsangan kepada wajib pajak untuk berperilaku patuh. Dengan demikian semakin sering kegiatan sosialisasi perpajakan dilaksanakan maka semakin tinggi pula tingkat kepatuhan wajib pajak dalam membayar Pajak Usahawan.

Aparat pajak masih belum menyelenggarakan kegiatan sosialisasi tentang pajak secara optimal. Pentingnya kegiatan sosialisasi di wilayah Kabupaten Buleleng serta kesiapan mental dari aparat pajak dalam melayani dan memberikan fasilitas kepada masyarakat untuk menjadi wajib pajak yang patuh sangatlah diperlukan, sehingga nantinya akan terjadi peningkatan dalam penerimaan pajak. Pengaruh Kemauan Membayar Pajak Terhadap Kepatuhan Wajib Pajak Usahawan Atas Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013

Berdasarkan hasil uji signifikansi secara parsial, variabel Kemauan Membayar Pajak memiliki nilai signifikansi sebesar 0,019 lebih kecil dari 0,05 maka dapat disimpulkan bahwa Kemauan Membayar Pajak berpengaruh secara positif dan signifikan terhadap Kepatuhan Wajib Pajak Usahawan Atas Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013.

Kemauan membayar pajak dapat diartikan suatu nilai yang rela dikontribusikan oleh seseorang (yang ditetapkan dengan peraturan) yang digunakan untuk membiayai pengeluaran umum negara dengan tidak mendapat jasa timbal (kontraprestasi) secara langsung. wajib pajak yang memiliki kemauan membayar pajak akan memiliki keyakinan mengenai pentingnya membayar pajak untuk membantu menyelenggarakan pembangunan negara. Jika kemauan membayar pajak meningkat dalam arti wajib pajak mau membayar pajak, serta sadar akan manfaat dalam membayar pajak,

maka diharapkan kepatuhan Wajib Pajak Usahawan akan mengalami peningkatan.

Responden dalam penelitian ini yaitu Wajib Pajak Usahawan yang terdaftar di Kantor Pelayanan Pajak Pratama Singaraja mengakui bahwa kemauan untuk membayar kewajiban pajaknya dipengaruhi oleh teguran atau harus diingatkan oleh keluarga serta kerabat. Mereka memiliki pandangan jika sanksi pajak dapat dilaksanakan dengan adil, konsisten, dan dapat menjangkau para pelanggarnya, maka kemauan membayar pajak akan terus tumbuh.

Pengaruh Penghasilan Wajib Pajak, Sosialisasi Perpajakan, dan Kemauan Membayar Pajak Terhadap Kepatuhan Wajib Pajak Usahawan Atas Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013

Berdasarkan hasil perhitungan statistik F, nilai signifikansi sebesar 0,000 yang berarti lebih kecil dari pada nilai 0,05 sehingga dapat disimpulkan bahwa Penghasilan Wajib Pajak, Sosialisasi Perpajakan, dan Kemauan Membayar Pajak berpengaruh secara simultan dan signifikan terhadap Kepatuhan Wajib Pajak Usahawan Dalam Membayar Pajak Atas Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013.

Ketentuan Pajak Penghasilan yang diatur dalam Peraturan Pemerintah (PP) Nomor 46 Tahun 2013 merupakan kebijakan Pemerintah yang mengatur mengenai Pajak Penghasilan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu (Burhan, 2015). Objek Pajak dari Peraturan Pemerintah Nomor 46 Tahun 2013 adalah Penghasilan dari usaha yang diterima atau diperoleh wajib pajak dengan peredaran bruto (omzet) yang tidak melebihi Rp 4.800.000.000,00 dalam 1 (satu) tahun pajak. Kemudahan ini menjadikan Wajib Pajak Usahawan sangat sederhana dalam melakukan perhitungan, penyetoran dan pelaporan, serta bertujuan untuk menumbuhkan rasa patuh pada Wajib Pajak Usahawan yang terdaftar di Kantor Pelayanan Pajak Pratama Singaraja.

PENUTUP Simpulan

Berdasarkan hasil penelitian yang telah dilakukan, maka dapat disimpulkan bahwa Variabel Penghasilan Wajib Pajak berpengaruh secara positif dan signifikan terhadap Kepatuhan Wajib Pajak Usahawan Atas Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013, maka Hipotesis 1 dapat diterima. Variabel Sosialisasi Perpajakan berpengaruh secara positif dan signifikan terhadap Kepatuhan Wajib Pajak Usahawan Atas Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013, maka Hipotesis 2 dapat diterima. Variabel Kemauan Membayar Pajak berpengaruh secara positif dan signifikan terhadap Kepatuhan Wajib Pajak Usahawan Atas Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013, maka Hipotesis 3 dapat diterima. Variabel Penghasilan Wajib Pajak, Sosialisasi Perpajakan, dan Kemauan Membayar Pajak secara simultan berpengaruh positif dan signifikan terhadap Kepatuhan Wajib Pajak Usahawan Atas Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013, maka Hipotesis 4 dapat diterima. Saran

Berdasarkan hasil penelitian serta simpulan yang diperoleh dari penelitian ini, maka terdapat beberapa saran yang dapat menjadi bahan pertimbangan kedepannya. Jika dilihat kecilnya nilai Adjusted R Square

pada uji koefisien determinasi, maka variabel independen yang digunakan dalam penelitian ini hanya 15,6% saja variabel dependen dijelaskan oleh variabel independen. Peneliti selanjutnya dapat menambahkan variabel independen lain yang dapat mempengaruhi variabel dependen serta menambahkan variabel moderasi atau intervening yang bertujuan untuk mengetahui variabel lain yang dapat mempengaruhi kepatuhan wajib pajak.

Penelitian selanjutnya diharapkan dapat menambah jumlah sampel penelitian dan memperluas wilayah sampel serta melakukan penelitian di Kantor Pelayanan Pajak Pratama wilayah lain yang bertujuan mengetahui tingkat kepatuhan wajib pajak.

Pihak Direktorat Jenderal Pajak harus mengupayakan berbagai langkah

untuk mengoptimalisasi penerimaan pajak seperti menyelenggarakan kegiatan sosialisasi pajak secara berkala mengingat peraturan perpajakan yang kedepannya mengalami pembaharuan.

DAFTAR PUSTAKA

Aritonang, Johannes. 2015. Kapan Wajib Pajak Menggunakan Tarif Pajak Penghasilan. [Online]. Tersedia di:www.bppk.kemenkeu.go.id/p ublikasi/artikel/167-artikel- pajak/21104-kapan-wajib-pajak-pribadi menggunakan-tarif-pajak-penghasilan (Diakses tanggal 29 Agustus 2016)

Burhan, Hana Pratiwi. 2015. Pengaruh

Sosialisasi Perpajakan,

Pengetahuan Perpajakan,

Persepsi Wajib Pajak Tentang Sanksi Pajak Dan Implementasi Pp Nomor 46 Tahun 2013

Terhadap Kepatuhan Wajib

Pajak Orang Pribadi (Studi Empiris Pada Wajib Pajak Di

Kabupaten Banjarnegara).

Skripsi. Jurusan Akuntansi Fakultas Ekonomika Dan Bisnis. Universitas Diponegoro. Semarang.

Candra, Sapto Andika. 2016. Defisit Dilebarkan tang akan Bertambah. [Online] Tersedia di:www.m.republika.co.id/berita/ koran/halaman

1/16/09/17/odn5xt406 - defisit dilebarkan-utang-akan

bertambah [Diakses tanggal 26 Oktober 2016].

Faizah, Siti. 2009. Faktor-Faktor Yang

Mempengaruhi Kepatuhan

Wajib Pajak Dalam Membayar Pajak Bumi dan Bangunan. Skripsi. Jurusan Akuntansi Fakultas Ekonomi. Universitas Negeri Semarang. Semarang. Fikriningrum, Winda Kurnia. 2012. Analisis

Faktor-Faktor Yang

Mempengaruhi Wajib Pajak

Kewajiban Membayar Pajak (Studi Kasus Pada Kantor

Pelayanan Pajak Pratama

Semarang Candisari). Skripsi. Jurusan Akuntansi Fakultas Ekonomika dan Bisnis. Universitas Diponegoro. Semarang.

Harcrisnowo. 2008. Perencanaan Pajak Dalam Upaya Meminimalkan

Biaya Pajak PT. Bank

Internasional Indonesia Finance

Center. Tesis. Jakarta:

Universitas Indonesia.

Herryanto, Marisa, Toly Agus A. 2013.

Pengaruh Kesadaran Wajib

Pajak, Kegiatan Sosialisasi Perpajakan, Dan Pemeriksaan Pajak Terhadap Penerimaan Pajak Penghasilan Di KPP Pratama Surabaya Sawahan. Tax & Accounting Review Vol 1, No. 1.

Irfanto, Heru. 2011. Tinjauan Atas Penerimaan Pajak Penghasilan Wajib Pajak Badan UMKM dan

Kontribusinya Terhadap

Penerimaan Pajak di Kantor

Pelayanan Pajak Pratama

Bantul. Skripsi. Sekolah Tinggi

Akuntansi Negara, Tangerang

Mardiasmo. 2011, Perpajakan, Edisi Revisi. Yogyakarta: Andi Offset.

Nurmantu, Safri. 2003. Pengantar

Perpajakan, Edisi dua. Jakarta.

Granit.

Purnamawati, I. G. A dkk. 2015. Pengaruh

Tarif Pajak dan Kebijakan

Dividen Terhadap Harga Saham

(Studi Kasus pada PT.

Telekomunikasi Indonesia, Tbk

Periode 2001-2014), E-journal

S1 Akuntansi UNDIKSHA, Volume 3 Nomor 1.

Rimawati, Yuni, Prasetyo. 2013. Pengaruh Sosialisasi Dan Pengetahuan Perpajakan Terhadap Tingkat

Kesadaran Dan Kepatuhan

Wajib Pajak (Studi Pada

WajibPajak Orang Pribadi Yang Melakukan Kegiatan Usaha Dan Pekerjaan Bebas Pada KPP Pratama Gresik Utara). Makalah disajikan dalam Prosiding Simposium Nasional Perpajakan 4.

Rohmawati, Lusia dkk. 2013. Pengaruh Sosialisasi Dan Pengetahuan Perpajakan Terhadap Tingkat

Kesadaran Dan Kepatuhan

Wajib Pajak (Studi Pada Wajib Pajak Orang Pribadi Yang Melakukan Kegiatan Usaha dan Pekerjaan Bebas Pada KPP

Pratama Gresik Utara).

Makalah disajikan dalam Prosiding Simposium Nasional Perpajakan 4.

Rustiyaningsih, Sri. 2011. Faktor-Faktor

Yang Mempengaruhi

Kepatuhan Wajib Pajak. Widya Warta No. 2 Tahun XXXV.ISSN. 0854-1981

Saputri, Septiani Daniska. 2014. Pengaruh Penerapan Self Assessment

System Dan Kemauan

Membayar Pajak Terhadap

Kepatuhan Wajib Pajak Usaha Mikro Kecil Dan Menengah Di Surakarta. Naskah Publikasi.

Program Studi Akuntansi. Fakultas Ekonomi dan Bisnis.

Tatiana, Vanesa R, dkk. 2009. Dampak

Program Sunset Policy

Terhadap Faktor-Faktor yang

Mempengaruhi Kemauan

Membayar Pajak. Makalah

disajikan dalam Simposium Nasional Perpajakan, Madura.