Jurnal Administrasi Bisnis (JAB)|Vol. 34 No. 1 Mei 2016| administrasibisnis.studentjournal.ub.ac.id

208

ANALISIS RASIO KEUANGAN DAN METODE

ECONOMIC VALUE ADDED

(EVA) SEBAGAI SALAH SATU PENILAIAN KINERJA KEUANGAN

PERUSAHAAN

(Studi pada PT. Holcim Indonesia Tbk dan Anak Perusahaan yang terdaftar di Bursa

Efek Indonesia Periode Tahun 2012-2014)

Albert Kristian Manik Topowijono Dwiatmanto

Fakultas Ilmu Administrasi Universitas Brawijaya

ABSTRACT

This study was conducted to determine the financial performance of PT Holcim Indonesia Tbk And Subsidiaries using Analysis of Financial Ratios and Economic Value Added method. This type of research is descriptive research with quantitative approach. Sources of data in this study using secondary data sources obtained directly from the Gallery Investments Indonesia Stock Exchange. Collecting data using documentation. Analysis of the data used in this research is time series analysis. The results of the analysis of data in 2012, 2013 and 2014 financial ratio analysis showed that the condition of the company in any liquidity ratios, activity ratios, profitability ratios and the debt ratio is not good because it is below the industry average. Based on calculations using Economic Value Added shows the company is always positive in 2012, 2013 and 2014, which has meant that the company is able to create added value and meet the expectations of the providers of funds to generate favorable cash in flow. Based on the analysis performed, it should PT Holcim Indonesia Tbk and its subsidiaries should improve further the management of assets and capital in order to generate profits and increased sales.

Key word: financial performance, financial ratio analysis, economic value added

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk mengetahui kinerja keuangan PT Holcim Indonesia Tbk Dan Anak Perusahaan dengan menggunakan Analisis Rasio Keuangan dan metode Economic Value Added. Jenis penelitian yang digunakan adalah penelitian deskriptif dengan pendekatan kuantitatif. Sumber data dalam penelitian ini menggunakan sumber data sekunder yang diperoleh langsung dari Galeri Investasi Bursa Efek Indonesia. Pengumpulan data menggunakan dokumentasi. Analisis data yang digunakan dalam penelitian ini adalah menggunakan time series analysis. Hasil dari analisis data pada tahun 2012, 2013 dan 2014 menggunakan analisis rasio keuangan menunjukkan bahwa kondisi perusahaan dalam setiap rasio likuiditas, rasio aktivitas, rasio profitabilitas dan rasio hutang kurang baik karena berada di bawah rata-rata industri. Berdasarkan perhitungan menggunakan metode Economic Value Added menunjukkan perusahaan selalu positif pada tahun 2012, 2013, dan 2014, yang memiliki makna bahwa perusahaan mampu menciptakan nilai tambah dan memenuhi harapan para penyedia dana dengan menghasilkan cash in flow yang menguntungkan. Berdasarkan hasil analisis yang dilakukan, maka sebaiknya PT Holcim Indonesia Tbk dan Anak Perusahaan harus meningkatkan lagi pengelolaan aktiva dan modal agar dapat menghasilkan laba dan penjualan yang meningkat.

Jurnal Administrasi Bisnis (JAB)|Vol. 34 No. 1 Mei 2016| administrasibisnis.studentjournal.ub.ac.id

209

I. PENDAHULUAN

Menyusul perbaikan perekonomian dalam negeri pada tahun belakangan ini, membawa dampak positif bagi perusahaan-perusahaan untuk mengelola sumber-sumber ekonomi yang ada menjadi barang atau jasa dan meningkatkan daya saingnya di sektor bisnis. Tujuannya adalah untuk mendapatkan kesempatan dan peluang lebih besar dalam memperoleh keuntungan pada saat-saat pemulihan ekonomi di negeri ini. Sebab ditengah pemulihan ekonomi seperti ini, sejumlah proyek properti dan infrastruktur kembali akan berjuang untuk meningkatkan kegiatan produksinya kembali serta mampu memenuhi kebutuhan-kebutuhan masyarakat. Selain itu juga perusahaan dituntut untuk berkinerja baik agar dapat menciptakan daya saing yang kuat dan mampu bersaing dengan perusahaan-perusahaan yang memiliki tingkat efisiensi dan keefektifan tinggi dalam sektor bisnis. Kondisi perusahaan yang baik akan menjadi kekuatan bagi perusahaan itu sendiri untuk dapat bertahan menghadapi pesaingnya dan berkembang dalam mencapai tujuan perusahaan.

Manajer dan investor adalah mereka yang lebih menyukai real investment dan berusaha meminimalkan berbagai bentuk masalah, khususnya masalah yang bersifat jangka panjang. Karena salah satu target manajer bukan hanya mampu memberi keuntungan maksimal kepada para pemegang saham, namun juga mampu memberikan kemakmuran bagi banyak pihak termasuk kalangan internal perusahaan serta kepuasan bagi para konsumen. Oleh karena itu, suatu konsep dan gagasan dengan mengedepankan bahwa kinerja suatu perusahaan sangat dipengaruhi oleh kualitas kinerja keuangannya, yaitu jika kinerja keuangan mengalami kemunduran maka perolehan keuntungan dan berbagai sisi lainnya juga akan ikut terpengaruh termasuk akan berdampak pada nilai perusahaan di pasar.

Hubungan dan kepentingan lainnya suatu penilaian kinerja keuangan perusahaan atas tingkat kesehatan perusahaan bagi para pemegang saham adalah untuk mengetahui kondisi sebenarnya suatu perusahaan, dengan maksud agar modal yang diinvestasikan cukup aman dan mendapatkan tingkat hasil pengembalian (rate of return) yang menguntungkan dari investasi yang ditanamkannya. Bagi pihak manajemen perusahaan, penilaian kinerja ini sangat mempengaruhi dalam penyusunan rencana usaha perusahaan dan dalam membuat keputusan-keputusan ekonomis yang nantinya diambil untuk kepentingan di masa yang akan datang demi kelangsungan hidup perusahaan.

Menilai tingkat keberhasilan suatu perusahaan dalam mengelola perusahaannya dapat dilihat melalui penilaian kinerja keuangan perusahaan tersebut. Secara garis besar penilaian kinerja keuangan perusahaan dapat ditinjau melalui laporan keuangan perusahaan itu sendiri. Yang memiliki manfaat bagi pihak manajemen perusahaan, investor, kreditur dan pihak-pihak lainnya yang memiliki kepentingan untuk membuat keputusan ekonomis.

Analisis rasio keuangan merupakan metode analisis keuangan yang paling banyak digunakan di Indonesia. Hal ini dapat dilihat dari penggunaan

Indonesian Capital Market Directory, yang semakin luas sebagai dasar untuk melihat kinerja keuangan perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Output dari analisis rasio keuangan ini akan dinyatakan dalam suatu rasio keuangan,

yang memiliki definisi yaitu “kegiatan

membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka

dengan angka yang lain “(Kasmir, 2014:104).

Penerapan metode economic value added dalam suatu perusahaan akan membuat perusahaan lebih memfokuskan perhatian pada penciptaan nilai perusahaan, hal ini merupakan keunggulan daripada

economic value added. Selain itu keunggulan

economic value added yang lain adalah economic value added dapat dipergunakan tanpa memerlukan data pembanding. Akan tetapi economic value added

juga mempunyai kelemahan yaitu hanya mengukur hasil akhir saja. Penggunaan economic value added

tetap berguna untuk dijadikan acuan mengingat

economic value added memberikan pertimbangan dalam hal biaya modal sebagai kompensasi atas dana yang digunakan untuk membiayai investasi tersebut. Pada penelitian ini, obyek dari penelitiannya adalah PT Holcim Indonesia Tbk dan Anak Perusahaan. Seiring dengan pertumbuhan ekonomi dan permintaan semen domestik yang terus meningkat dengan semakin banyaknya sektor properti dan infrastruktur pemerintah yang berkembang untuk memenuhi kebutuhan daripada masyarakat, akan menimbulkan adanya persaingan antar perusahaan sejenis, sehingga perlu lebih diperhatikan lagi bagaimana kinerja PT Holcim Indonesia Tbk dan Anak Perusahaannya, khususnya pada kinerja keuangannya agar dapat unggul dari perusahaan sejenis. PT Holcim Indonesia Tbk dan Anak Perusahaan adalah salah satu perusahaan yang terdaftar pada Bursa Efek Indonesia, sehingga laporan keuangannya telah melalui proses audit.

Jurnal Administrasi Bisnis (JAB)|Vol. 34 No. 1 Mei 2016| administrasibisnis.studentjournal.ub.ac.id

210

mengenai pertumbuhan keuangan perusahaan, dan digunakan sebagai bahan pertimbangan dalam pengambilan keputusan perusahaan, sehingga dapat mendorong kinerja keuangan perusahaan agar lebih baik. Selain itu, banyaknya penelitian-penelitian lain yang hanya menggunakan metode analisis rasio keuangan, maka dalam penelitian ini juga menggunakan metode economic value added

(EVA), sebagai pendukung dari metode analisis rasio, sehingga juga dapat diketahui apakah PT Holcim Indonesia Tbk dan Anak Perusahaan ini menciptakan nilai tambah ekonomis atau tidak selama tiga tahun berturut-turut.

II. KAJIAN PUSTAKA A. Laporan Keuangan

Laporan keuangan merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan, disusun dan ditafsirkan untuk kepentingan manajemen dan pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan perusahaan. (Jumingan, 2011:4)

B. Analisis Rasio Keuangan

Rasio keuangan merupakan analisis dengan jalan membandingkan satu pos dengan pos laporan keuangan lainnya baik secara individu maupun bersama-sama guna mengetahui hubungan di antara pos tertentu, baik dalam neraca maupun laba rugi. (Jumingan, 2011:242)

C. Metode Economic Value Added

Economic value added adalah suatu sistem manajemen keuangan untuk mengukur laba ekonomi perusahaan, yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi semua biaya operasi. (Rudianto, 2013:217)

D. Struktur Modal

Struktur modal perusahaan merupakan bagian dari struktur keuangan perusahaan yang mengulas tentang cara perusahaan mendanai aktivanya, dengan demikian terkait fungsi

mendapatkan dana dari manajemen keuangan”.

(Sugiarto, 2009:1)

E. Biaya Modal

Biaya atas penggunaan dan yang digunakan untuk investasi dalam suatu perusahaan itulah yang disebut dengan biaya modal (cost of capital). (Rudianto, 2013:227)

F. Penilaian Kinerja Perusahaan

Penilaian kinerja perusahaan merupakan bagian terpenting bagi suatu perusahaan, sebab untuk menilai perusahaan tersebut memiliki kualitas yang baik atau tidak. (Fahmi, 2012:238)

III. METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang digunakan adalah deskriptif dengan pendekatan kuantitatif.

B. Lokasi Penelitian

Lokasi pengambilan data PT Holcim Indonesia Tbk dan Anak Perusahaan dilakukan di Galeri Investasi Bursa Efek Indonesia yang berada di Fakultas Ekonomi Universitas Brawijaya Malang.

C. Fokus Penelitian

Menilai kinerja keuangan PT Holcim Indonesia Tbk dan Anak Perusahaan yang terdaftar dalam Bursa Efek Indonesia periode 2012-2014 menggunakan rasio-rasio keuangan sebagai berikut: Rasio Likuiditas, Rasio Aktivitas, Rasio Profitabilitas, dan Rasio Leverage. Menilai kinerja keuangan PT Holcim Indonesia Tbk dan Anak Perusahaan yang terdaftar dalam Bursa Efek Indonesia periode 2012-2014 menggunakan metode economic value added

(EVA): Biaya Modal Hutang, Biaya Modal Saham Biasa, Struktur Modal, Biaya Modal Rata-rata tertimbang, dan economic value added.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dokumentasi, yaitu dengan metode pengumpulan data dengan mempelajari, mengklasifikasikan, dan menggunakan data sekunder yang berupa catatan-catatan, laporan-laporan, artikel-artikel, maupun formulir-formulir yang berhubungan dengan obyek penelitian.

E. Instrumen Penelitian

Dalam penelitian ini instrumen penelitian yang digunakan oleh peneliti adalah pedoman dokumentasi. Adapun untuk dokumentasi alat bantu yang digunakan berupa fotocopi dokumen perusahaan dan catatan laporan tahunan serta laporan keuangan perusahaan selama periode yang ditentukan yang berisi data perusahaan yang diperlukan dalam penelitian.

F. Analisis Data

Menganalisis data yang telah diperoleh dari Bursa Efek Indonesia menggunakan metode time series analysis, selanjutnya dianalisis secara kuantitatif, karena data yang diperoleh pada keuangan bersifat kuantitatif.

1. Rasio Keuangan a. Rasio Likuiditas

1) Current Ratio

� =hutang lancar xaktiva lancar %

Jurnal Administrasi Bisnis (JAB)|Vol. 34 No. 1 Mei 2016| administrasibisnis.studentjournal.ub.ac.id

211 � � = aktiva lancar − persediaanhutang lancar x %

3) Cash Ratio

ℎ � = Kas + Surat BerhargaHutang Lancar %

b. Rasio Leverage 1) Debt Ratio

� = �Total Hutang � � %

2) Debt to Equity Ratio

� � =Hutang Jangka PanjangModal Sendiri x %

c. Rasio Aktivitas

1) Inventory Turn Over

� � � = Penjualan

Persediaanx Kali

2) Fixed Assets Turn Over

� � � � =Aktiva Tetap Bersih x kaliPenjualan Bersih

3) Total Assets Turn Over

� � � � =Penjualan Bersih Total Aktiva x Kali

d. Rasio Profitabitas

1) Gross Profit Margin

GPM = Laba KotorPenjualan x %

2) Net Profit Margin

NPM = Laba BersihPenjualan x %

3) Operating Profit margin

OPM =Laba OperasiPenjualan x %

4) Return on Investment

ROI = Laba Bersih Setelah PajakTotal Aktiva × %

5) Return on Equity

ROE = Laba Bersih Setelah Pajak Modal Sendiri x %

2. Metode Economic Value Added

a. Menghitung Biaya Modal Hutang b. Menghitung Biaya Modal Saham Biasa c. Menghitung Struktur Modal

d. Menghitung Biaya Modal Rata-rata Tertimbang

e. Menghitung economic value added

3. Melakukan Interpretasi dan menarik kesimpulan terhadap hasil kinerja keuangan PT Holcim Indonesia dan Anak Perusahaan dari perhitungan analisis rasio keuangan dan metode economic value added.

IV. HASIL DAN PEMBAHASAN

A. Analisis Rasio Keuangan

Rasio keuangan sendiri terdiri dari beberapa rasio diantaranya likuiditas, leverage, aktivitas,

dan profitabilitas, dengan perhitungan dan penjelasanya sebagai berikut :

1. Rasio Likuiditas

a. Current Ratio

Tabel 1 Perkembangan current ratio PT

Holcim Indonesia Tbk dan Anak Perusahaan Periode 2012-2014

Tahun Current Ratio

Kenaikan/Penurunan

2012 140,46% -

2013 63,92% (76,54%) 2014 60,17% (3,75%)

Sumber: Data Diolah (2016)

Dibandingkan dengan rata-rata industri pada tahun 2012 sebesar 304,6%, pada tahun 2013 sebesar 288,98% dan pada tahun 2014 sebesar 258,14% posisi current ratio perusahaan untuk setiap tahunnya masih dibawah rata-rata industri. Artinya dengan hasil rasio dibawah rata-rata, keadaan perusahaan untuk tahun 2012-2014 kondisinya kurang baik karena dapat dikatakan bahwa kemampuan perusahaan dalam menutupi hutang lancar dengan aktiva lancarnya sangat rendah. b. Cash Ratio

Tabel 2 Perkembangan cash ratio PT Holcim

Indonesia Tbk dan Anak Perusahaan Periode 2012-2014

Tahun Cash Ratio Kenaikan/Penurunan

2012 35,69% -

2013 11,51% (25,18%)

2014 5,64% (5,87%)

Sumber: Data Diolah (2016)

Jurnal Administrasi Bisnis (JAB)|Vol. 34 No. 1 Mei 2016| administrasibisnis.studentjournal.ub.ac.id

212

c. Quick Ratio

Tabel 3 Perkembangan quick ratio PT Holcim

Indonesia Tbk dan Anak Perusahaan Periode 2012-2014

Tahun Quick Ratio

Kenaikan/Penurunan

2012 96,33% -

2013 45,79% (50,54%) 2014 40,81% (4,98%)

Sumber: Data Diolah (2016)

Dibandingkan dengan rata-rata industri pada tahun 2012 sebesar 253,84%, pada tahun 2013 sebesar 248,36% dan pada tahun 2014 sebesar 216,89% posisi quick ratio

perusahaan untuk setiap tahunnya masih dibawah rata-rata industri. Artinya dengan hasil rasio dibawah rata-rata, keadaan perusahaan untuk tahun 2012-2014 kondisinya kurang baik karena menyebabkan perusahaan harus menjual persediaannya untuk melunasi pembayaran hutang lancarnya.

2. Rasio Aktivitas

a. Total Assets Turn Over

Tabel 4 Perkembangan TATO PT Holcim Indonesia Tbk dan Anak Perusahaan Periode 2012-2014

Tahun TATO Kenaikan/Penurunan 2012 0,74 Kali -

2013 0,65 Kali (12,16%) 2014 0,61 Kali (6,15%)

Sumber: Data Diolah (2016)

Dibandingkan dengan rata-rata industri pada tahun 2012 sebesar 0,75 Kali, pada tahun 2013 sebesar 0,71 kali dan pada tahun 2014 sebesar 0,69 kali posisi total assets turn over

perusahaan untuk setiap tahunnya masih dibawah rata-rata industri. Artinya dengan hasil rasio dibawah rata-rata, keadaan perusahaan untuk tahun 2012-2014 kondisinya kurang baik karena menunjukkan perusahaan belum mampu memaksimalkan aktiva yang dimiliki dengan efisien dan mengakibatkan lambatnya perputaran aktiva dalam memperoleh laba.

b. Fixed Assets Turn Over

Tabel 5 Perkembangan FATO PT Holcim Indonesia Tbk dan Anak Perusahaan Periode 2012-2014

Tahun FATO Kenaikan/Penurunan

2012 0,94Kali -

2013 0,74Kali (17%) 2014 0,73Kali (6,4%)

Sumber: Data Diolah (2016)

Dibandingkan dengan rata-rata industri pada tahun 2012 sebesar 1,42 Kali, pada tahun 2013 sebesar 1,36 kali dan pada tahun 2014 sebesar 1,23 kali posisi fixed assets turn over

perusahaan untuk setiap tahunnya masih dibawah rata-rata industri. Artinya dengan hasil rasio dibawah rata-rata, keadaan perusahaan untuk tahun 2012-2014 kondisinya kurang baik karena menunjukkan perusahaan belum mampu memaksimalkan kapasitas aktiva tetap yang dimiliki secara efektif untuk meningkatkan pendapatan yang disebabkan kemungkinan terdapatnya kapasitas aktiva tetap namun kurang bermanfaat.

c. Inventory Turn Over

Tabel 6 Perkembangan ITO PT Holcim Indonesia Tbk dan Anak Perusahaan Periode 2012-2014

Tahun ITO Kenaikan/Penurunan 2012 13,11Kali -

2013 16,39Kali (25%) 2014 14,29Kali (12,8%)

Sumber: Data Diolah (2016)

Dibandingkan dengan rata-rata industri pada tahun 2012 sebesar 11,14 Kali, pada tahun 2013 sebesar 12,77 kali dan pada tahun 2014 sebesar 11,93 kali posisi inventory turn over

Jurnal Administrasi Bisnis (JAB)|Vol. 34 No. 1 Mei 2016| administrasibisnis.studentjournal.ub.ac.id

213

3. Rasio Profitabilitas

a. Net Profit Margin

Tabel 7 Perkembangan NPM PT Holcim Indonesia Tbk dan Anak Perusahaan Periode 2012-2014

Tahun NPM Kenaikan/Penurunan

2012 14,99% -

2013 9,83% (34,4%) 2014 6,35% (35,4%)

Sumber: Data Diolah (2016)

Dibandingkan dengan rata-rata industri pada tahun 2012 sebesar 22,56%, pada tahun 2013 sebesar 19,5% dan pada tahun 2014 sebesar 17,79% posisi net profit margin perusahaan untuk setiap tahunnya dibawah rata-rata industri. Artinya dengan hasil rasio dibawah rata-rata, keadaan perusahaan untuk tahun 2012-2014 kondisinya kurang baik karena menunjukkan laba bersih dari setiap penjualan yang diperoleh perusahaan selalu menurun yang mengakibatkan pendapatan perusahaan atas penjualan belum maksimal. b. Gross Profit Margin

Tabel 8 Perkembangan GPM PT Holcim Indonesia Tbk dan Anak Perusahaan Periode 2012-2014

Tahun GPM Kenaikan/Penurunan

2012 37,14% -

2013 34,64% (6,7%)

2014 28,74% (17%)

Sumber: Data Diolah (2016)

Dibandingkan dengan rata-rata industri pada tahun 2012 sebesar 44,13%, pada tahun 2013 sebesar 41,87% dan pada tahun 2014 sebesar 39,05% posisi gross profit margin

perusahaan untuk setiap tahunnya dibawah rata-rata industri. Artinya dengan hasil rasio dibawah rata-rata, keadaan perusahaan untuk tahun 2012-2014 kondisinya kurang baik karena menunjukkan bahwa manajemen perusahaan belum cukup efektif dalam mengelola penjualan dalam operasi yang dijalankan perusahaan.

c. Operating Profit Margin

Tabel 9 Perkembangan OPM PT Holcim Indonesia Tbk dan Anak Perusahaan Periode 2012-2014

Tahun OPM Kenaikan/Penurunan

2012 22,62% -

2013 19,09% (15,6%) 2014 12,27% (35,7%)

Sumber: Data Diolah (2016)

Dibandingkan dengan rata-rata industri pada tahun 2012 sebesar 29,56%, pada tahun 2013 sebesar 26,59% dan pada tahun 2014 sebesar 22,80% posisi operating profit margin

perusahaan untuk setiap tahunnya dibawah rata-rata industri. Artinya dengan hasil rasio dibawah rata-rata, keadaan perusahaan untuk tahun 2012-2014 kondisinya kurang baik karena menunjukkan bahwa manajemen perusahaan belum cukup efektif dalam mengelola penjualan dalam operasi yang dijalankan perusahaan. Dari perhitungan diatas menunjukkan bahwa rasio yang mencerminkan laba operasi yang dihasilkan dari setiap rupiah penjualan kurang baik dan menunjukkan rendahnya keuntungan yang diperoleh perusahaan pada periode tersebut. d. Return on Investment

Tabel 10 Perkembangan ROI PT Holcim Indonesia Tbk dan Anak Perusahaan Periode 2012-2014

Tahun ROI Kenaikan/Penurunan

2012 11,10% -

2013 6,39% (42,3%)

2014 3,89% (39,1%)

Sumber: Data Diolah (2016)

Dibandingkan dengan rata-rata industri pada tahun 2012 sebesar 16,85%, pada tahun 2013 sebesar 14,20% dan pada tahun 2014 sebesar 12,79% posisi return on investment

perusahaan untuk setiap tahunnya dibawah rata-rata industri. Artinya dengan hasil rasio dibawah rata-rata, keadaan perusahaan untuk tahun 2012-2014 kondisinya kurang baik karena menunjukkan bahwa manajemen perusahaan belum efektif dalam menjalankan operasionalnya yang menyebabkan rendahnya margin laba karena rendahnya perputaran aktiva.

e. Return on Equity

Tabel 11 Perkembangan ROE PT Holcim Indonesia Tbk dan Anak Perusahaan Periode 2012-2014

Tahun ROE Kenaikan/Penurunan

2012 16,04% -

2013 10,86% (32,3%)

2014 7,64% (29,6%)

Sumber: Data Diolah (2016)

Jurnal Administrasi Bisnis (JAB)|Vol. 34 No. 1 Mei 2016| administrasibisnis.studentjournal.ub.ac.id

214

rata-rata, keadaan perusahaan untuk tahun 2012-2014 kondisinya kurang baik karena menunjukkan bahwa manajemen perusahaan belum efisien dalam menggunakan modal sendiri.

4. Rasio Leverage

a. Debt Ratio

Tabel 12 Perkembangan DR PT Holcim Indonesia Tbk dan Anak Perusahaan Periode 2012-2014

Tahun DR Kenaikan/Penurunan

2012 30,82% -

2013 41,10% (33,3%) 2014 49,06% (19,4%)

Sumber: Data Diolah (2016)

Dibandingkan dengan rata-rata industri pada tahun 2012 sebesar 25,94%, pada tahun 2013 sebesar 28,03% dan pada tahun 2014 sebesar 30,02% posisi debt ratio perusahaan untuk setiap tahunnya diatas rata-rata industri. Artinya dengan hasil rasio diatas rata-rata, keadaan perusahaan untuk tahun 2012-2014 kondisinya kurang baik karena menunjukkan bahwa pendanaan dengan hutang semakin banyak dan kondisi tersebut juga menunjukkan perusahaan dibiayai hampir separuhnya hutang.

b. Debt to Equity Ratio

Tabel 13 Perkembangan DR PT Holcim Indonesia Tbk dan Anak Perusahaan Periode 2012-2014

Tahun DER Kenaikan/Penurunan

2012 26,06% -

2013 32,60% (25,1%) 2014 52,85% (62,1%)

Sumber: Data Diolah (2016)

Dibandingkan dengan rata-rata industri pada tahun 2012 sebesar 31,27%, pada tahun 2013 sebesar 32,7% dan pada tahun 2014 sebesar 34,35% posisi debt to equity ratio perusahaan untuk tahun 2013 dan 2014 diatas rata-rata industri. Artinya dengan hasil rasio diatas rata-rata, keadaan perusahaan untuk tahun 2013 dan 2014 kondisinya kurang baik karena menunjukkan bahwa pendanaan dengan hutang semakin banyak dan kondisi tersebut juga menunjukkan perusahaan dibiayai hampir separuhnya hutang, sedangkan untuk tahun 2012 nilai debt to equity ratio dibawah standar. Di bawah standar menunjukkan tingkat pendanaan perusahaan menggunakan modal sendiri ialah tinggi.

B. Metode Economic Value Added

1. Menghitung Biaya Hutang Modal

Tabel 14 Biaya Modal Hutang PT Holcim Indonesia Tbk Periode 2012-2014

Tahun Beban Bunga (Rp)

Sumber: Data Diolah (2016)

2. Menghitung Biaya Modal Saham Biasa

Tabel 15 Biaya Modal Saham PT Holcim Indonesia Tbk Periode 2012-2014

Tahun ROE DPR D G Ke

2012 16,04% 45,4% Rp 80 8,7% 11,45%

2013 10,86% 72,5% Rp 90 2,9% 6,85%

2014 7,64% 74,7% Rp 65 1,9% 4,87%

Sumber: Data Diolah (2016)

3. Menghitung Struktur Modal

Tabel 16 Struktur Modal PT Holcim Indonesia Tbk Periode 2012-2014

Tahun Struktur Permodalan Proporsi

Struktur

2.193.586 0,2067

Modal Sendiri

8.418.056 0,7933

Total Modal

10.611.642 1,0000

2013 Hutang Jangka Panjang

2.859.989 0,2458

Modal Sendiri

8.772.947 0,7542

Total Modal

11.632.936 1,0000

2014 Hutang Jangka Panjang

4.629.215 0,3458

Modal Sendiri

8.758.592 0,6542

Total Modal

13.387.807 1,0000

Jurnal Administrasi Bisnis (JAB)|Vol. 34 No. 1 Mei 2016| administrasibisnis.studentjournal.ub.ac.id

215

4. Menghitung Biaya Modal Rata-rata Tertimbang (WACC)

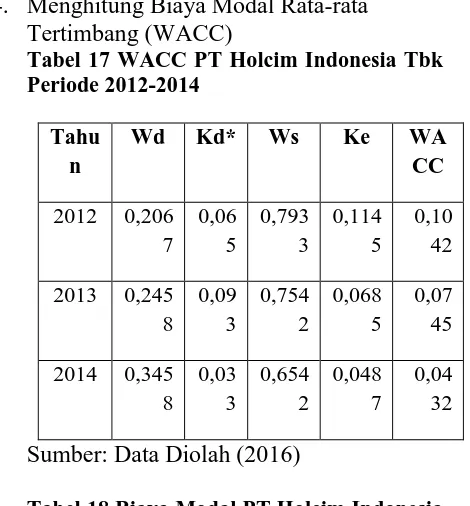

Tabel 17 WACC PT Holcim Indonesia Tbk Periode 2012-2014

Sumber: Data Diolah (2016)

Tabel 18 Biaya Modal PT Holcim Indonesia Tbk Periode 2012-2014

Tahun Total

2012 10.611.642 0,1042 1.105.733,096

2013 11.632.936 0,0745 866.653,732

2014 13.387.807 0,0432 578.353,2624

Sumber: Data Diolah (2016)

5. Menghitung Economic Value Added

(EVA)

Tabel 19 NOPAT PT Holcim Indonesia Tbk Periode 2012-2014

Sumber: Data Diolah (2016)

Tabel 20 EVA PT Holcim Indonesia Tbk

Sumber: Data Diolah

C. Kinerja Keuangan Perusahaan Jika Diukur Dengan Analisis Rasio Keuangan dan Metode

Economic Value Added (EVA)

Analisis rasio keuangan dan metode economic value added (EVA) merupakan metode penilaian kinerja keuangan perusahaan. Hasil perhitungan kedua metode ini tidak hanya menunjukkan kondisi keuangan perusahaan dari segi operasionalnya saja, namun juga dapat memberikan perhitungan mengenai laba riil perusahaan yang diukur dari nilai tambah yang dihasilkan perusahaan serta tingkat pengembalian yang sesuai dengan harapan para investor. Penggunaan analisis rasio keuangan dan metode economic value added (EVA) dapat memberikan hasil yang saling mendukung, sehingga kedua metode tersebut dapat digunakan secara bersamaan dalam penilaian kinerja keuangan perusahaan. Analisis rasio keuangan yang menggunakan metode time series analysis

dapat memberikan gambaran kinerja keuangan perusahaan secara historis, sedangkan penggunaan metode economic value added

(EVA) yang berdasarkan pada nilai (value) merupakan ukuran nilai tambah ekonomis perusahaan yang dihasilkan berdasarkan aktivitas atau strategi manajemen.

V. KESIMPULAN DAN SARAN A. Kesimpulan

1. Analisis Rasio Keuangan

a. Hasil rasio likuiditas PT Holcim Indoensia Tbk dan Anak Perusahaan periode 2012-2014 menunjukkan bahwa current ratio, cash ratio,

Jurnal Administrasi Bisnis (JAB)|Vol. 34 No. 1 Mei 2016| administrasibisnis.studentjournal.ub.ac.id

216

hutang lancar dengan aktiva lancarnya sangat rendah.

b. Hasil rasio aktivitas PT Holcim Indonesia Tbk dan Anak Perusahaan periode 2012-2014 menunjukkan bahwa nilai total assets turn over dan fixed assets turn over masih belum memenuhi standar industri karena masih berada dibawah standar industri. Kondisi tersebut mengindikasikan bahwa perusahaan belum mampu memaksimalkan aktiva tetap perusahaan dengan efisien dan kurang produktifnya perusahaan sehingga aktiva tetap yang tersedia menganggur dalam jumlah yang berlebih. Nilai rasio inventory turn over perusahaan diatas rata-rata yang menunjukkan perusahaan mampu memaksimalkan kapasitas persediaan dengan efisien.

c. Hasil rasio profitabilitas pada PT Holcim Indonesia Tbk dan Anak Perusahaan periode 2012-2014 yang menunjukkan bahwa nilai

net profit margin, gross profit margin, operating profit margin, return on investment, dan return on equity masih belum memenuhi standar industri yang ditetapkan karena masih dibawah standar industri. Kondisi tersebut mengindikasikan bahwa perusahaan belum mampu memaksimalkan pendapatan atas penjualan yang terjadi akibat meningkatnya biaya tidak langsung dan belum adanya keefektifan dalam mengelola modal sendiri dalam operasi yang dijalankan. d. Hasil rasio leverage pada PT Holcim Indonesia Tbk dan Anak Perusahaan periode 2012-2014 menunjukkan bahwa debt ratio

diatas standar industri yang berarti kondisi perusahaan kurang baik karena pendanaan dengan hutang semakin banyak dan perusahaan dibiayai hampir separuhnya dengan hutang. Nilai rasio untuk debt to equity ratio diatas standar industri yang berarti kondisi perusahaan kurang baik karena tingkat pendanaan perusahaan menggunakan modal sendiri ialah rendah.

2. Metode Economic Value Added (EVA)

Hasil perhitungan menggunakan economic value added (EVA) sebagai alat penilaian kinerja keuangan pada PT Holcim Indonesia Tbk dan Anak Perusahaan periode 2012-2014 menunjukkan bahwa kinerja keuangan pada periode tersebut menunjukkan kondisi yang baik, karena nilai economic value added

(EVA) yang diperoleh pada tahun 2012 sampai 2014 positif. Nilai economic value added (EVA) yang positif mengindikasikan

bahwa perusahaan mampu menciptakan nilai tambah ekonomis bagi perusahaan dan mampu memenuhi harapan para investor yaitu mendapatkan tingkat hasil pengembalian yang menguntungkan dari investasi yang ditanamkannya.

B. Saran

PT Holcim Indonesia Tbk dan Anak Perusahaan harus lebih memperhatikan penggunaan dan pengelolaan aktiva dan modal yang diperoleh dari pinjaman ataupun modal sendiri, karena itu akan berdampak pada tingkat rasio-rasio perusahaan. Pengelolaan aktiva dan modal harus ditingkatkan agar menghasilkan laba dan penjualan yang meningkat juga.

PT Holcim Indonesia Tbk dan Anak Perusahaan harus berorientasi pada penciptaan nilai tambah dalam kegiatan operasionalnya agar dapat mempertahankan nilai economic value added (EVA) yang positif. Penggunaan hutang yang lebih tinggi daripada modal sendiri dalam struktur modal harus dikurangi. Pengurangan hutang bisa dengan cara menjual aset-aset yang tidak produktif sehingga terdapat cash in flow

untuk membayar sebagian hutang. Perusahaan juga harus mampu meningkatkan net operating after taxes (NOPAT) dan menurunkan biaya modal agar menciptakan nilai economic value added (EVA) yang positif setiap tahunnya.

DAFTAR PUSTAKA

Fahmi, Irham. 2014. Analisis Kinerja Keuangan, Cetakan Ketiga. Bandung: CV. Alfabeta. Jumingan. 2011. Analisis Laporan Keuangan.

Jakarta: PT. Bumi Aksara.

Rudianto. 2013. Akuntansi Manajemen. Jakarta: Erlangga.

Sugiarto. 2009. Struktur Modal, Struktur Kepemilikan Perusahaan, Permasalahan Keagenan dan Informasi Asimetri. Yogyakarta: Graha Ilmu.