ANALISIS PELAKSANAAN AKAD

BAY‘ AL

-WAFA>

’

PADA PEMBIAYAAN MODAL KERJA

(Studi Kasus pada KSPS BMT UGT Sidogiri Indonesia Capem

Tanggulangin Sidoarjo)

SKRIPSI

Oleh :

MUHAMMAD NURIL FIRDAUS

NIM : C04212063

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

i

ANALISIS PELAKSANAAN AKAD

BAY‘

AL-WAFA>

’

PADA PEMBIAYAAN MODAL KERJA

(Studi Kasus pada KSPS BMT UGT Sidogiri Indonesia Capem

Tanggulangin Sidoarjo)

SKRIPSI

Diajukan kepada

Universitas Islam Negeri Sunan Ampel

Untuk Memenuhi Salah Satu Persyaratan

Dalam Menyelesaikan Program Sarjana Strata Satu

Ilmu Ekonomi Syariah

Oleh :

MUHAMMAD NURIL FIRDAUS

NIM : C04212063

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

ABSTRAK

Skripsi yang berjudul “Analisis Pelaksanaan Akad Bay‘ al-Wafa>’ pada Pembiayaan Modal Kerja (Studi Kasus pada KSPS BMT UGT Sidogiri Indonesia

Capem Tanggulangin Sidoarjo)” ini merupakan penelitian deskriptif kualitatif, yakni peneliti berusaha menjelaskan fakta di lapangan secara sistematis yang bertujuan menjawab pertanyaan tentang bagaimana pelaksanaan akad bay‘ al -wafa>’ pada pembiayaan modal kerja anggota KSPS BMT UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo dan bagaimana analisis pelaksanaan akad bay‘ al-wafa>’ pada KSPS BMT UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo.

Metodelogi penelitian yang digunakan adalah pendekatan deskriptif kualitatif. Penelitian deskriptif kualitatif merupakan analisis yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati dengan metode yang telah ditentukan. Pengumpulan data penelitian ini dihimpun melalui wawancara dengan pihak terkait yaitu kepala capem, karyawan, dan anggota yang melakukan pembiayaan modal kerja dengan menggunakan akad bay‘ al-wafa>’. Teknik analisis data dalam penelitian ini menggunakan metode deskriptif dengan pola pikir induktif yaitu menjelaskan hasil penelitian mengenai fakta yang terjadi di lapangan yang selanjutnya dianalisis sesuai teori yang ada. Hasil penelitian yang diperoleh adalah pertama, Pelaksanaan akad bay’ al

-wafa>’ di KSPS BMT UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo tidak sesuai dengan konsep pelaksanaan akad bay’ al-wafa>’. Hal tersebut dapat ditunjukkan pada skema pelaksanaan akad bay’ al-wafa>’ di mana pihak pembeli (BMT) menyewakan kembali barang yang diperjualbelikan kepada penjual semula (pertama) dengan menggunakan akad bay’ al-istighla>l; ketentuan barang yang diperjualbelikan menggunakan barang bergerak seperti sepeda motor atau kendaraan roda empat; cara pengambilan keuntungan dengan pembeli (BMT) menyewakan barang yang sudah dibeli kepada penjual semula (pertama), dan cara pembelian kembali barang yang diperjualjualbelikan pada saat jatuh tempo dengan mengangsur setiap bulannya. Kedua, pelaksanaan akad bay’ al-wafa>’

kurang tepat jika digunakan pada pembiayaan modal kerja karena jika dilihat definisi dan aplikasi pembiayaan modal kerja lebih tepat jika menggunakan akad mud}a>rabah atau akad musha>rakah yang mana akad tersebut merupakan akad kerja sama dalam rangka mendapatkan modal dengan sistem bagi hasil. Sejalan dengan hasil penelitian di atas, penulis dapat memberikan saran bahwa pihak KSPS BMT UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo diharapkan menggunakan ketentuan-ketentuan pelaksanaan akad bay’ al-wafa>’

sesuai teori agar pembiayaan yang dilakukan sesuai dengan prinsip syari’ah,

x

DAFTAR ISI

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN\ ... iv

ABSTRAK ... v

PERSEMBAHAN\ ... vi

MOTTO ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

\DAFTAR GAMBAR ... xiii

DAFTAR TRANSLITERASI ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 11

C. Rumusan Masalah ... 12

D. Kajian Pustaka ... 12

E. Tujuan Penelitian ... 16

F. Kegunaan Hasil Penelitian ... 16

G. Definisi Operasional ... 17

H. Metode Penelitian ... 18

I. Sistematika Pembahasan ... 24

BAB II KERANGKA TEORITIS ... 26

A. Konsep Bay’ al-Wafa>’ ... 26

1. Definisi Bay’ al-Wafa>’ ... 26

2. Sejarah Bay’ al-Wafa>’ ... 28

3. Proses Transaksi Bay’ al-Wafa>’ ... 29

xi

5. Rukun Bay’ al-Wafa>’ ... 33

6. Perbedaan Bay’ al-Wafa>’ dengan Rahn ... 33

B. Pembiayaan Modal Kerja ... 34

1. Mud}a>rabah (Kerja Sama Mitra Usaha) ... 34

a. Definisi Mud}a>rabah... 34

b. Dasar Hukum Mud}a>rabah ... 36

c. Rukun Mud}a>rabah ... 38

d. Jenis-jenis Akad Mud}a>rabah ... 38

e. Berakhirnya Akad Mud}a>rabah ... 39

f. Aspek Teknis Mud}a>rabah ... 39

2. Musha>rakah (Kerja Sama Modal Usaha) ... 44

a. Definisi Musha>rakah ... 44

b. Dasar Hukum Musha>rakah ... 45

c. Rukun Musha>rakah ... 46

d. Macam-macam Shirkah ... 46

e. Berakhirnya Akad Musha>rakah ... 48

f. Aplikasi Musha>rakah dalam Praktik Lembaga Keuangan .... 48

BAB III PELAKSANAAN AKAD BAY’ AL-WAFA>’ PADA PEMBIAYAAN MODAL KERJA ... 51

A. Gambaran Umum Tentang KSPS BMT UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo ... 51

B. Penerapan Akad Bay’ al-Wafa>’ di KSPS BMT UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo ... 61

C. Realisasi Akad Bay’ al-Wafa>’ di KSPS BMT UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo ... 73

BAB IV ANALISIS PELAKSANAAN AKAD BAY’ AL-WAFA>’ PADA PEMBIAYAAN MODAL KERJA ... 80

xii

B. Analisis Pelaksanaan Akad Bay‘ Al-Wafa>’ pada KSPS BMT UGT

Sidogiri Indonesia Capem Tanggulangin Sidoarjo ... 82

BAB V PENUTUP ... 88

A. Kesimpulan ... 88

B. Saran ... 89 DAFTAR PUSTAKA

xiii

DAFTAR GAMBAR

Gambar : 1.1 Skema akad bay’ al-wafa>’ di KSPS BMT UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo ... 5

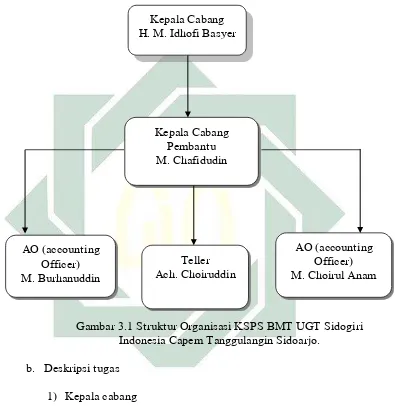

Gambar : 3.1 Struktur Organisasi KSPS BMT UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo ... 55

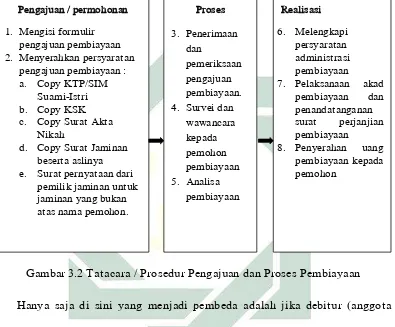

Gambar : 3.2 Tatacara / Prosedur Pengajuan dan Proses Pembiayaan ... 63

Gambar : 3.3 Skema akad bay’ al-wafa>’ di KSPS BMT UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo ... 68

xiv

DAFTAR TRANSLITERASI

Di dalam naskah skripsi ini banyak dijumpai nama dan istilah teknis

(technical term) yang berasal dari bahasa Arab ditulis dengan huruf Latin.

Pedoman transliterasi yang digunakan untuk penulisan tersebut adalah sebagai

berikut:

A. Konsonan

No Arab Indonesia Arab Indonesia

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. ا ج خ ر س ش ص ض ’ b t th j h} kh d dh r z s sh s} d} ظ ع ف ق ك ل م و ه ء ي t} z} ‘ gh f q k l m n w h ’ y

Sumber: Kate L.Turabian. A Manual of Writers of Term Papers, Disertations

xv

B. Vokal

1. Vokal Tunggal (monoftong)

Tanda dan Huruf Arab Nama Indonesia

ــــــــ fath}ah a

ــــــــ kasrah i

ــــــــ d}ammah u

Catatan: Khusus untuk hamzah, penggunaan apostrof hanya berlaku jika

hamzah berh}arakat sukun atau didahului oleh huruf yang berh}arakat

sukun. Contoh: iqtid}a>’ (ء قا)

2. Vokal Rangkap (diftong)

Tanda dan Huruf Arab Nama Indonesia Ket.

يــــ fath}ah dan ya’ ay a dan y

وـــــ fath}ah dan

wawu

aw a dan w

Contoh : bayna ( نيب )

: mawd}u>‘ ( عوضوم )

3. Vokal Panjang (mad)

Tanda dan Huruf Arab Nama Indonesia Keterangan

ــــ fath}ah dan alif a> a dan garis

di atas

يـــ kasrah dan ya’ i> i dan garis

di atas

وــــ d}ammah dan

wawu

u> u dan garis di atas Contoh : al-jama>‘ah ( ع م لا )

xvi

: yadu>ru ( رو ي )

C. Ta’ Marbut}ah

Transliterasi untuk ta>’ marbu>t}ah ada dua :

1. Jika hidup (menjadi mud}a>f) transliterasinya adalah t.

2. Jika mati atau sukun, transliterasinya adalah h.

Contoh : shari>‘at al-Isla>m (ماساا ي ش)

: shari>‘ah isla>mi>yah ( يماسإ ي ش)

D. Penulisan Huruf Kapital

Penulisan huruf besar dan kecil pada kata, phrase (ungkapan) atau kalimat

yang ditulis dengan translitersi Arab-Indonesia mengikuti ketentuan

penulisan yang berlaku dalam tulisan. Huruf awal (initial latter) untuk nama

1

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Lembaga keuangan syari’ah adalah badan usaha yang melakukan kegiatan utamanya di bidang keuangan, dalam bentuk penghimpunan dan

penyaluran dana, portofolio saham maupun obligasi serta bentuk lainnya

sesuai prinsip-prinsip syariah. Dalam satu dasawarsa belakangan ini

perkembangan industri lembaga keuangan syariah mengalami kemajuan yang

sangat pesat, seperti perbankan syariah, asuransi syariah, pasar modal

syariah, reksadana syariah, obligasi syariah, pegadaian syariah, Baitul Ma>l

wat Tamwi>l (BMT). 1

Salah satu tugas lembaga keuangan syariah adalah menyalurkan dana.

Pembiayaan merupakan salah satu faktor yang penting dalam menjalankan

suatu usaha baik untuk usaha perorangan, industri rumahan maupun suatu

perusahaan besar yang sudah lama berdiri. Hal ini disebabkan karena suatu

usaha membutuhkan biaya untuk menjalankan operasional. Biaya sangat

dibutuhkan oleh pengusaha perorangan sampai perusahaan besar. Sumber

biaya yang digunakan bisa didapat dari dalam maupun luar perusahaan.

Biaya dari dalam perusahaan dapat diperoleh melalui laba perusahaan,

sedangkan biaya dari luar perusahaan dapat diperoleh dari penjualan saham

2

bagi perusahaan besar dan melakukan pembiayaan dari lembaga keuangan

bagi usaha kecil.

Pembiayaan modal kerja merupakan solusi bagi para pengusaha untuk

memperluas bisnis yang dijalaninya. Pembiayaan modal kerja merupakan

pembiayaan yang dapat digunakan untuk memperluas usaha yang dijalani. 2

Pembiayaan modal kerja yaitu pembiayaan yang dimaksudkan untuk

mendapatkan modal dalam rangka pengembangan usaha. 3 Sesuai dengan

dalil yang ada dalam Al-Qur’an Surat Al-Baqarah (2) ayat 245:

ْ نَم

ْ

اَذْ

يِذَلا

ْ

ُْضِر قُ ي

ْ

ََّْا

ْ

اًض رَ ق

ْ

اًنَسَح

ْ

ُْهَفِعاَضُيَ ف

ْْ

ُهَلْ

اًفاَع ضَأ

ْ

ًْةَرِثَك

ْ

َُّْاَو

ْ

ُْضِب قَ ي

ْ

ُْطُس بَ يَو

ْ

ِْه يَلِإَو

ْ

َْنوُعَج رُ ت

Artinya: “Siapakah yang mau memberi pinjaman kepada Allah SWT, pinjaman yang baik (menafkahkan hartanya di jalan Allah SWT), maka Allah SWT akan meperlipat gandakan pembayaran kepadanya dengan lipat ganda yang banyak. Dan Allah SWT menyempitkan dan melapangkan (rezki) dan kepada-Nya-lah kamu dikembalikan”. 4

Adapun ayat di atas dapat diambil sebuah kesimpulan bahwasanya antara

manusia satu dengan manusia yang lain harus saling tolong menolong, tetapi

tolong menolong hanya untuk perbuatan baik saja menurut syara’, bukan termasuk perbuatan yang dilarang syara’.

Adapun aplikasi pembiayaan modal kerja adalah pembiayaan mud}a>rabah

dan pembiayaan musha>rakah. 5 Mud}a>rabah/ qirad} adalah salah satu bentuk

kerja sama antara pemilik modal (s}a>hibul ma>l) dan pedagang/ pengusaha/

orang yang mempunyai keahlian untuk melakukan sebuah usaha bersama.

2Muhammad Syafi’i Antonio, Bank Syariah: dari Teori ke Praktik (Jakarta: Gema Insani, 2001), 160.

3 Veithzal Rivai dan Arviyan Arifin, Islamic Banking (Jakarta: PT Bumi Aksara, 2010), 686-687. 4 Departemen Agama RI, al - Qur’an dan Terjemahnya , 660.

3

Pemilik modal menyerahkan modalnya kepada pengusaha/ pedagang untuk

usaha tertentu. Jika dari usaha tersebut mendapatkan keuntungan maka

dibagi bersama sesuai dengan kesepakatan. Namun, apabila terjadi kerugian

dalam usaha maka kerugian tersebut ditanggung oleh pemilik modal dan

pengusaha tidak berhak atas upah dari usahanya. Definisi tersebut

menunjukkan bahwa yang diserahkan kepada pengusaha/ pedagang/ orang

yang mempunyai keahlian adalah modal, bukan manfaat seperti yang terjadi

dalam akad sewa. 6

Pembiayaan musha>rakah adalah perjanjian di antara para pemilik dana/

modal untuk mencampurkan dana/ modal mereka pada suatu usaha tertentu

dengan pembagian keuntungan di antara pemilik dana/ modal berdasarkan

nisbah yang telah disepakati sebelumnya. 7 Shirkah secara etimologis

mempunyai arti percampuran (ikhlitat}), yakni bercampurnya salah satu dari

dua harta dengan harta lainnya, tanpa dapat dibedakan antara keduanya.

Secara terminologis, menurut Kompilasi Hukum Ekonomi Syariah, shirkah

(musha>rakah) adalah kerja sama antara dua orang atau lebih dalam hal

permodalan, keterampilan, atau kepercayaan dalam usaha tertentu dengan

pembagian keuntungan berdasarkan nisbah. 8

Secara implementasi, pembiayaan modal kerja lebih kepada paparan

teoritisnya yaitu menggunakan pembiayaan mud}a>rabah dan pembiayaan

musha>rakah. Akan tetapi, pengalaman yang penulis alami disela-sela

6 Yazid Afandi, Fiqh Muamalah (Yogyakarta: Logung Pustaka, 2009), 101. 7 Veithzal Rivai dan Arviyan Arifin, Islamic Banking..., 687.

4

Praktik Kerja Lapangan (PKL), bahwasanya Koperasi Simpan Pinjam

Syariah Baitul Ma>l wat Tamwi>l Usaha Gabungan Terpadu Sidogiri

Indonesia Cabang Pembantu Tanggulangin Sidoarjo (KSPS BMT UGT)

Sidogiri Indonesia Capem Tanggulangin Sidoarjo dalam pembiayaan

modal kerja menggunakan akad bay‘ al-wafa>’. Akad bay’ al-wafa>’

digunakan oleh KSPS BMT UGT Sidogiri Indonesia Capem

Tanggulangin Sidoarjo dengan ketentuan bahwa nilai jaminan tidak jauh

dari nilai plafon pembiayaan. Misalnya nilai taksiran jaminan (sepeda

motor) seharga Rp 12 juta, kemudian plafon pembiayaan yang diajukan

sebesar Rp 6 juta maka akad yang digunakan oleh KSPS BMT UGT

Sidogiri Indonesia Capem Tanggulangin Sidoarjo adalah akad bay’ al -wafa>’. Hal ini seperti yang disampaikan oleh kepala capem KSPS BMT

UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo pada saat

wawancara:

“Bay’ al-wafa>’ itu bisa dilakukan dalam semua masalah pembiayaan misalkan digunakan untuk modal. Rata-rata kalau orang pasar itu digunakan untuk tambahan modal, untuk ngisi dagangannya itu. Kemudian debitur tadi menjaminkan BPKB maka itu bisa diakad bay’ al-wafa>’. Seperti itu. Misalkan ada orang ingin mengajukan pembiayaan dengan nilai pengajuan 5 juta, sedangkan yang dijaminkan adalah sepeda motor dengan harga misalkan 12 juta maka itu bisa kita akad bai’ul wafa’seperti itu”.9

Bay’ al-wafa>’ merupakan perpaduan antara akad bay’ al-wafa>’

dengan akad bay’ al-istighla>l. Jadi, bay’ al-wafa>’ adalah akad jual beli di

mana penjual sepakat untuk membeli kembali barang yang dijual dan

5

pembeli juga sepakat tidak akan menjual barang tersebut kepada selain

penjual semula (pertama). Kalau bay’ al-istighla>l adalah menyewakan

barang yang sudah dibeli kepada penjual semula (pertama). Jadi, ketika

BMT membeli barang dari anggota, maka barang tersebut akan disewakan

kepada debitur atau anggota semula (pertama) kemudian BMT

mendapatkan ujrah atau biaya sewa yang menjadi pendapatan BMT. Hal

ini seperti yang disampaikan oleh kepala capem KSPS BMT UGT

Sidogiri Indonesia Capem Tanggulangin Sidoarjo pada saat wawancara:

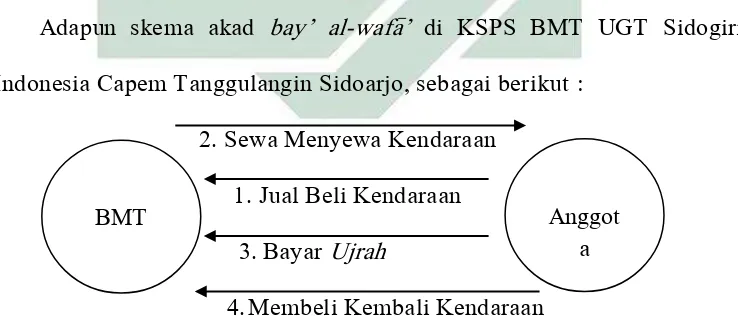

“Jadi, bay’ al-wafa>’ itu adalah jual beli di mana penjual sepakat untuk membeli kembali barang yang dijual dan pembeli juga sepakat tidak akan menjual barang tersebut kepada selain penjual tadi. itu kalau bay’ al-wafa>’. Kemudian kalau bay’ al-istighla>l adalah Menyewakan barang yang sudah dibeli kepada penjual, itu bay’ al-istighla>l. Kalau praktiknya di BMT itu ada perpaduan antara bay’ al-wafa>’ sama bay’ al-istighla>l. Seperti itu, karena ketika bmt membeli barang dari anggota, barang tersebut langsung disewakan kepada debitur atau anggota. Dari biaya sewa tersebut BMT memperoleh ujrah atau biaya sewa itu tadi dan biaya sewa itu tadi yang menjadi pendapatan BMT. seperti itu. Jadi sebenarnya di sana itu ada dua akad (multiakad).” 10 Adapun skema akad bay’ al-wafa>’ di KSPS BMT UGT Sidogiri

Indonesia Capem Tanggulangin Sidoarjo, sebagai berikut :

2. Sewa Menyewa Kendaraan

1. Jual Beli Kendaraan

3.Bayar Ujrah

4.Membeli Kembali Kendaraan

Gambar 1.1 Skema akad bay’ al-wafa>’ di KSPS BMT UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo

10 Ibid.

6

Skema di atas menjelaskan bahwa pelaksanaan akad bay’ al-wafa>’ oleh

BMT kepada anggota sebagai berikut: Pertama, anggota mempunyai

agunan berupa BPKB sepeda motor dengan nilai taksasi sebesar 10 juta.

Sedangkan anggota membutuhkan uang sebesar Rp 5 juta untuk modal

kerja. Kemudian BMT membeli agunan anggota sesuai dengan plafon

pembiayaan yang diajukan yaitu sebesar Rp 5 juta selama jangka waktu

satu tahun. Selama satu tahun tersebut, BMT menyewakan (akad bay’ al -istighla>l) sepeda motor kepada anggota yang menjual kepada BMT

tersebut. Anggota membayar ujrah sebesar 2,7 % perbulan yaitu sebesar

Rp 135.000,- Pada akhir jatuh tempo, anggota yang menjual sepeda motor

kepada BMT tersebut membeli kembali sepeda motornya dengan harga

pokok seharga Rp 5 juta. Akan tetapi pokok dan ujrah nya sudah diangsur

anggota setiap bulannya sebesar angsuran pokok (Rp 417.000,-) dan ujrah

(Rp 135.000,-) sehingga total angsuran dan ujrah nya dalam satu tahun

yaitu sebesar Rp 6.620.000,-. Selama jangka waktu satu tahun pihak BMT

menerima keuntungan sebesar Rp 1.620.000,- dari ujrah atau biaya sewa

sepeda motor. Hal ini seperti yang disampaikan oleh kepala capem KSPS

BMT UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo pada saat

wawancara:

7

kalau misalnya ujrah nya tiap bulannya katakanlah mengambil 2,5 % atau 2,6 % itu nanti maka keuntungan BMT ya disitu tadi dari ujrah nya”. 11

Adapun barang yang diperjualbelikan pada akad bay’ al-wafa>’ di

KSPS BMT UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo

adalah berupa barang yang bergerak (sepeda motor atau kendaraan roda

empat). Hal ini seperti yang disampaikan oleh kepala capem KSPS BMT

UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo pada saat

wawancara:

“Di dalam praktik ketika ada anggota datang ke BMT dengan menaruh jaminan sepeda motor bisa, kendaraan roda empat bisa, seperti itu. Barang yang diperjualbelikan berupa barang yang bergerak. Seperti itu”. 12

Akad bay‘ al-wafa>’ pada KSPS BMT UGT Sidogiri Indonesia Capem

Tanggulangin Sidoarjo rata-rata digunakan orang pasar untuk tambahan

modal kerja. Hal ini seperti yang disampaikan oleh kepala capem KSPS

BMT UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo pada saat

wawancara:

“Rata-rata kalau orang pasar itu digunakan untuk tambahan modal, untuk ngisi dagangannya”. 13

Padahal dalam teori menyatakan bahwa secara terminologis Kompilasi

Hukum Ekonomi Syariah, bay‘ al-wafa>’/ jual beli dengan hak membeli

kembali adalah jual beli yang dilangsungkan dengan syarat bahwa barang

dijual tersebut dapat dibeli kembali oleh penjual apabila tenggang waktu

8

yang disepakati telah tiba. 14 Bay‘ al-wafa>’ adalah seseorang yang menjual

barang tidak bergerak kepada orang lain karena membutuhkan uang cash,

tetapi dengan syarat ketika sudah punya uang bisa membeli kembali barang

yang sudah dijualnya itu. 15 Menurut Dr. Nasrun Haroen, bay‘ al-wafa>’

adalah jual beli yang dilangsungkan dua pihak dengan syarat bahwa barang

yang dijual itu dapat dibeli kembali oleh penjual apabila tenggang waktu

yang telah ditentukan telah tiba. Artinya, jual beli ini mempunyai tenggang

waktu yang terbatas, misalnya satu tahun, sehingga apabila waktu tahun

telah habis, maka penjual membeli barang itu kembali dari pembelinya.

Misalnya, Adi sangat memerlukan uang saat ini, lalu ia menjual sawahnya

seluas dua hektar kepada Doni seharga Rp 100 juta,- selama dua tahun.

Mereka sepakat menyatakan bahwa apabila tenggang waktu dua tahun itu

telah habis, maka Adi akan membeli kembali sawah yang telah dijualnya

kepada Doni seharga penjualan semula, yaitu Rp 100 juta,-. Akad yang

digunakan dalam transaksi ini adalah akad jual beli, maka tanah sawah boleh

diekploitasi Doni selama dua tahun itu dan dapat Doni manfaatkan sesuai

dengan kehendaknya, sehingga tanah sawah itu menghasilkan keuntungan

baginya. Akan tetapi, tanah sawah itu tidak boleh dijual kepada orang lain.

Keuntungan yang didapatkan Doni adalah hasil tanah sawah yang

diekploitasi atau dimanfaatkan Doni selama dua tahun tersebut. Musthafa

Ahmad al-Zarqa’ mengatakan bahwa barang yang diperjualbelikan dalam

14 Mardani, Fiqh Ekonomi Syariah: Fiqh Muamalah..., 179.

9

bay‘ al-wafa>’ adalah barang tidak bergerak, seperti tanah perkebunan,

rumah, tanah, perumahan dan sawah.16

Imam Najmuddin an-Nasafi (461-573 H) seorang ulama’ terkemuka madzab Hanafi di Bukhara mengatakan: “para syekh kami (Hanafi)

membolehkan bay‘ al-wafa>’ sebagai jalan keluar dari riba. Jalan pikiran ulama’ Hanafiyah dalam memberikan justifikasi terhadap bay‘ al-wafa>’

adalah didasarkan pada istihsan urfi. Akan tetapi para ulama’ fiqh lainnya

tidak boleh melegalisasi bentuk jual beli ini. Alasan mereka adalah:

1. Dalam suatu akad jual beli tidak dibenarkan adanya tenggang waktu,

karena jual beli adalah akad yang mengakibatkan perpindahan hak milik

secara sempurna dari penjual kepada pembeli.

2. Dalam jual beli tidak boleh ada syarat bahwa barang yang dijual itu

harus dikembalikan oleh pembeli kepada penjual semula, apabila ia telah

siap mengembalikan uang seharga jual semula.

3. Bentuk jual beli ini tidak pernah ada di zaman Rasulullah SAW maupun

di zaman sahabat.

4. Jual beli ini merupakan hillah yang tidak sejalan dengan maksud shara’

jual beli.

Menurut Syaikhul Islam Ibnu Taimiyah bahwa, “sejenis jual beli yang

apabila telah dikembalikan pembayaran si penjual, barang juga

dikembalikan, adalah jual beli ba>t}il menurut kesepakatan para imam, baik

dengan persyaratan yang disebutkan dalam waktu akad atau melalui

10

kesepakatan sebelum akad.” 17 Namun demikian, para ulama’ generasi

belakangan dapat menerima baik bentuk jual beli ini, dan menganggapnya

sebagai akad yang sah. Bahkan dijadikan hukum positif dalam majalah

al-ahkam al-‘ad}liyah (Kodifikasi Hukum Perdata Turki Uthmani) yang disusun

pada tahun 1287 H., yaitu satu bab dengan judul bay‘ al-wafa>’, yang

mencakup 9 pasal, yaitu pasal 118-119 dan pasal 396-403. Begitu juga dalam

hukum positif Indonesia bay‘ al-wafa>’ telah diatur, dalam Kompilasi Hukum

Ekonomi Syariah Pasal 112 s/d 115. 18

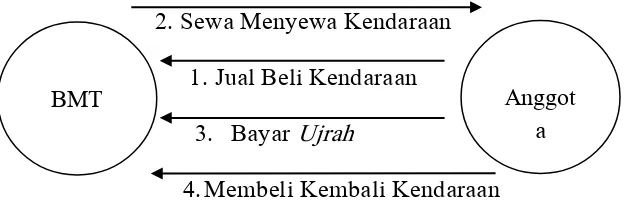

Terkait praktik pelaksanaan akad bay‘ al-wafa>’ oleh KSPS BMT UGT

Sidogiri Indonesia Capem Tanggulangin Sidoarjo belum sesuai dengan

pelaksanaan akad bay‘ al-wafa>’ menurut teori di atas baik dalam skema,

ketentuan barang yang diperjualbelikan dengan menggunakan barang

bergerak, pengambilan keuntungan oleh pembeli kepada penjual semula

dengan menyewakan barang yang dibeli kepada penjual semula, dan cara

pembayaran pokok dengan cara diangsur. Selain itu, penggunaan akad bay‘ al-wafa>’ belum tepat jika digunakan dalam pembiayaan modal kerja yang

seharusnya menggunakan pembiayaan mud}a>rabah atau pembiayaan

musha>rakah.

Oleh sebab itu, penulis tertarik untuk melihat secara jelas dengan

melakukan penelitian mengenai pelaksanaan akad bay‘ al-wafa>’ untuk

pembiayaan modal kerja yang dilakukan oleh lembaga tersebut kepada

17 Abdullah al-Mushlih dan Shalah ash-Shawi, Fikih Ekonomi Islam (Jakarta: Darul Haq, 2013), 130.

11

anggotanya. Dalam penelitian ini penyusun mengambil judul “Analisis

Pelaksanaan Akad Bay‘ al-Wafa>’ Pada Pembiayaan Modal Kerja (Studi

Kasus pada KSPS BMT UGT Sidogiri Indonesia Capem Tanggulangin

Sidoarjo)”.

B. Identifikasi dan Batasan Masalah

Pada latar belakang masalah di atas terdapat banyak permasalahan yang

akan diproses di dalam identifikasi dan batasan masalah agar dapat diketahui

masalah yang akan diteliti, yaitu:

1. Identifikasi masalah

a. Pelaksanaan akad bay‘ al-wafa>’menurut ulama’ Hanafi.

b. Pelaksanaan akad bay‘ al-wafa>’ menurut Syaikhul Islam Ibnu

Taimiyah.

c. Implementasi pembiyaaan mud}a>rabah dan pembiayaan musha>rakah

untuk pembiyaaan modal kerja.

d. Tinjauan hukum akad bay‘ al-wafa>’ menurut ulama dan hukum

positif Indonesia.

e. Pelaksanaan akad bay‘ al-wafa>’ pada pembiayaan modal kerja

anggota KSPS BMT UGT Sidogiri Indonesia Capem

Tanggulangin Sidoarjo.

2. Batasan masalah

Berdasarkan hasil identifikasi masalah di atas, maka penelitian ini

12

terfokus. Penelitian ini terfokus hanya pada pelaksanaan akad bay‘ al-wafa>’ pada pembiayaan modal kerja anggota KSPS BMT UGT Sidogiri

Indonesia Capem Tanggulangin Sidoarjo.

C. Rumusan Masalah

Berdasarkan uraian pada latar belakang, maka rumusan masalah dalam

penelitian ini adalah :

1. Bagaimana pelaksanaan akad bay‘ al-wafa>’ pada pembiayaan modal

kerja anggota KSPS BMT UGT Sidogiri Indonesia Capem

Tanggulangin Sidoarjo ?

2. Bagaimana analisis pelaksanaan akad bay‘ al-wafa>’ pada KSPS BMT

UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo ?

D. Kajian Pustaka

Kajian Pustaka adalah deskripsi ringkas tentang kajian/ penelitian yang

sudah pernah dilakukan di seputar masalah yang akan diteliti sehingga

terlihat jelas bahwa kajian yang akan dilakukan ini tidak merupakan

pengulangan atau duplikasi dari kajian / penelitian yang telah ada.

Berdasarkan deskripsi tersebut, posisi penelitian yang akan dilakukan harus

dijelaskan. 19

Penelitian yang peneliti lakukan ini berjudul “Analisis Pelaksanaan Akad Bay‘ al-Wafa>’ Pada Pembiayaan Modal Kerja (Studi Kasus pada

13

KSPS BMT UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo)”.

Penelitian ini tentu tidak lepas dari berbagai penelitian terdahulu yang

dijadikan sebagai pandangan dan juga referensi.

Pertama, yaitu penelitian berjudul “Analisa Penerapan Akad Mud}a>rabah

Pada Pembiyaan Modal Kerja di KSPS BMT Bina Ummat Sejahtera Cabang

Mranggen”. 20 Perbedaannya dengan penelitian yang peneliti lakukan

sekarang ini adalah penelitian ini berfokus meneliti mengenai

ketidaksesuaian pelaksanaan pembiayaan dengan akad mud}a>rabah dengan

ketentuan hukum syariah. Adapun dalam penelitian ini, akad mud}a>rabah

digunakan untuk memenuhi kebutuhan konsumtif, misalnya untuk

pembelian sepeda motor. Sedangkan penelitian yang peneliti lakukan

sekarang bertujuan untuk mengetahui pelaksanaan akad bay‘ al-wafa>’ pada

pembiayaan modal kerja anggota KSPS BMT UGT Sidogiri Indonesia

Capem Tanggulangin Sidoarjo.

Kedua, yaitu penelitian berjudul “Penerapan Akad Mura>bahah dalam Pembiayaan Usaha Perikanan dalam Perspektif Hukum Islam”. 21

Perbedaannya dengan penelitian yang peneliti lakukan sekarang ini adalah,

penelitian ini berfokus meneliti mengenai penerapan akad mura>bahah dalam

pembiayaan usaha perikanan dalam perspektif hukum Islam, pandangan

hukum Islam terhadap penerapan akad waka>lah yang dilakukan dalam

20 Diyah Puspita Sari, “Analisa Penerapan Akad Mud}a>rabah pada Pembiyaan Modal Kerja di KSPS BMT Bina Ummat Sejahtera Cabang Mranggen” (Skripsi Unversitas Islam Negeri (UIN)

Walisongo, Semarang, 2015), 59.

21 Siti Maslukhah, “Penerapan Akad Mura>bahah dalam Pembiayaan Usaha Perikanan dalam

14

pembelian barang yang tidak dilakukan atas nama koperasi, pandangan

hukum Islam terhadap realisasi pembelian barang yang mana harga dan

jenis barangnya tidak sesuai dengan akad mura>bahah yang sudah disepakati.

Sedangkan penelitian yang peneliti lakukan sekarang bertujuan untuk

mengetahui pelaksanaan akad bay‘ al-wafa>’ pada pembiayaan modal kerja

anggota KSPS BMT UGT Sidogiri Indonesia Capem Tanggulangin

Sidoarjo.

Ketiga, yaitu penelitian berjudul “Studi Analisis Pelaksanaan Akad Mura>bahah Pada Produk Pembiayaan Modal Kerja di Unit Mega Mitra

Syari’ah (M2S) Bank Mega Syariah Kaliwungu”. 22 Perbedaannya dengan

penelitian yang peneliti lakukan sekarang ini adalah penelitian ini berfokus

meneliti mengenai pelaksanaan akad mura>bahah pada produk pembiayaan

modal kerja yang meliputi ketidakjelasan objek atau barang yang

diperjualbelikan pada pembiayaan modal kerja dengan akad mura>bahah,

penentuan persentase margin, ketidakjelasan terhadap penandatanganan akad

yang dilakukan secara bersamaan (mura>bahah dan wa>kalah). Sedangkan

penelitian yang peneliti lakukan sekarang bertujuan untuk mengetahui

pelaksanaan akad bay‘ al-wafa>’ pada pembiayaan modal kerja anggota

KSPS BMT UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo.

Keempat, yaitu penelitian berjudul “Penerapan Akad Mura>bahah Pada

Pembiayaan Penambahan Modal Usaha di BPRS Artha Amanah Ummat

22 Ubaedul Mustofa, “Studi Analisis Pelaksanaan Akad Mura>bahah pada Produk Pembiayaan

Modal Kerja di Unit Mega Mitra Syari’ah (M2S) Bank Mega Syariah Kaliwungu” (Skripsi

15

Ungaran Semarang”. 23 Perbedaannya dengan penelitian yang peneliti

lakukan sekarang ini adalah penelitian ini berfokus meneliti mengenai

mekanisme pembiayaan mura>bahah pada penambahan modal usaha dan

prinsip penilaian pembiayaan mura>bahah pada penambahan modal usaha.

Sedangkan penelitian yang peneliti lakukan sekarang bertujuan untuk

mengetahui pelaksanaan akad bay‘ al-wafa>’ pada pembiayaan modal kerja

anggota KSPS BMT UGT Sidogiri Indonesia Capem Tanggulangin

Sidoarjo.

Kelima, yaitu penelitian berjudul “Analisis Pelaksanaan Akad Mura>bahah Terhadap Pembiayaan Usaha Mikro di BMT Harapan Ummat

Kudus”. 24 Perbedaannya dengan penelitian yang peneliti lakukan sekarang

ini adalah penelitian ini berfokus meneliti mengenai penilaian pelaksanaan

akad mura>bahah terhadap usaha mikro dengan menggunakan analisis 5C dan

penambahan akad waka>lah pada pembiayaan usaha mikro. Sedangkan

penelitian yang peneliti lakukan sekarang bertujuan untuk mengetahui

pelaksanaan akad bay‘ al-wafa>’ pada pembiayaan modal kerja anggota

KSPS BMT UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo.

23Pratiwi Dewi Prabawati, “Penerapan Akad Mura>bahah pada Pembiayaan Penambahan Modal

Usaha di BPRS Artha Amanah Ummat Ungaran Semarang” (Skripsi Institut Agama Islam Negeri

Walisongo, Semarang, 2013), 52-53.

24Farhatul Iftitah, “Analisis Pelaksanaan Akad Mura>bahah Terhadap Pembiayaan Usaha Mikro di

BMT Harapan Ummat Kudus” (Skripsi Institut Agama Islam Negeri Walisongo, Semarang,

16

E. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah

dikemukakan, maka tujuan yang ingin dicapai dalam penelitian ini adalah

untuk :

1. Untuk mengetahui pelaksanaan akad bay‘ al-wafa>’ pada pembiayaan

modal kerja anggota KSPS BMT UGT Sidogiri Indonesia Capem

Tanggulangin Sidoarjo.

2. Untuk menganalisis pelaksanaan akad bay‘ al-wafa>’ pada KSPS BMT

UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo.

F. Kegunaan Hasil Penelitian

1. Teoretis

a. Penelitian ini diharapkan berguna untuk menambah pengetahuan dan

wawasan dalam pelaksanaan akad bay‘ al-wafa>’ pada pembiayaan

modal kerja anggota KSPS BMT UGT Sidogiri Indonesia Capem

Tanggulangin Sidoarjo.

b. Penelitian ini dapat berguna bagi seluruh KJKS/ BMT khususnya

KSPS BMT UGT Sidogiri Indonesia.

2. Praktis

a. Bagi penulis, penulis ingin mengetahui pelaksanaan akad bay‘ al-wafa>’ pada pembiayaan modal kerja anggota KSPS BMT UGT

17

b. Bagi BMT (Baitul Ma>l wat Tamwi>l), hasil penelitian dapat

dijadikan sebagai masukan dalam penggunaan akad yang sesuai

dengan ketentuan syari’ah.

c. Penelitian ini dijadikan sebagai informasi untuk peneliti berikutnya.

G. Definisi Operasional

Agar lebih terarah dan tidak salah pengertian pada judul skripsi

“Analisis Pelaksanaan Akad Bay‘ al-Wafa>’ Pada Pembiayaan Modal Kerja

(Studi Kasus pada KSPS BMT UGT Sidogiri Indonesia Capem

Tanggulangin Sidoarjo)”, maka perlu dijelaskan tentang defiisi konsep dan

operasional dari masing-masing variabel yang diteliti.

1. Akad bay‘ al-wafa>’

Akad bay‘ al-wafa>’/ jual beli dengan hak membeli kembali adalah

jual beli yang dilangsungkan dengan syarat bahwa barang dijual tersebut

dapat dibeli kembali oleh penjual apabila tenggang waktu yang

disepakati telah tiba. 25 Adapun akad bay‘ al-wafa>’ diberikan KSPS

BMT UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo pada

pembiayaan modal kerja kepada anggotanya.

2. Pembiayaan modal kerja

Pembiayaan modal kerja adalah pembiayaan yang dimaksudkan

untuk mendapatkan modal dalam rangka pengembangan usaha.26

Pembiayaan modal kerja diberikan KSPS BMT UGT Sidogiri

25 Mardani, Fiqh Ekonomi Syariah: Fiqh Muamalah..., 179.

18

Indonesia Capem Tanggulangin Sidoarjo kepada anggota untuk modal

kerja.

H. Metode Penelitian

Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu. 27 Dalam penelitian

ini data yang didapatkan diproses melalui beberapa tahapan, yaitu:

1. Data yang dikumpulkan

Data yang perlu dihimpun untuk penelitian ini adalah data-data

melalui wawancara dengan kepala capem, karyawan dan anggota terkait

pelaksanaan akad bay’ al-wafa>’ pada pembiayaan modal kerja anggota

KSPS BMT UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo.

2. Sumber data

Sumber data dapat di kelompokkan menjadi 2 yaitu data primer

dan sekunder. Data primer adalah data yang yang dikumpulkan di

lapangan oleh orang yang melakukan penelitian. Sedangkan data

sekunder adalah data yang yang dikumpulkan oleh orang yang

melakukan penelitian dari sumber yang telah ada. 28

a. Sumber data primer

Sumber data primer dari penelitian ini adalah para pelaku

pembiayaan modal kerja dengan menggunakan akad bay‘ al-wafa>’

27 Sugiyono, Metode Penelitian Kuantitatif Kualitatif dan R&D, Cet. 14 (Bandung: Alfabeta, 2011), 2.

19

yaitu kepala capem (cabang pembantu), karyawan dan anggota yang

melakukan akad bay‘ al-wafa>’ pada pembiayaan modal kerja.

b. Sumber data sekunder

Sumber data sekunder dalam penelitian ini adalah beberapa

buku literatur, diantaranya :

1) Fikih Ekonomi Islam, oleh Abdullah Al-Mushlih dan Shalah

Ash-Shawi, Tahun 2013.

2) Fiqh Muamalah, oleh Yazid Afandi, Tahun 2009.

3) Ringkasan Fikih Sunnah: Sayyid Sabiq, oleh Syaikh Sulaiman

Ahmad Yahya Al-Faifi, Tahun 2015.

4) Fiqh Ekonomi Syariah: Fiqh Muamalah, oleh Mardani, Tahun

2012.

5) Lembaga Keuangan Islam Non Bank, oleh Nur Lailah et al.

Tahun 2013.

6) Bank Syariah: Dari Teori ke Praktik, oleh Muhammad Syafi’i

Antonio, Tahun 2001.

7) Model-model Akad Pembiayaan di Bank Syariah: Panduan

Teknis Pembuatan Akad /Perjanjian pada Bank Syariah, oleh

Muhammad, Tahun 2009.

8) Islamic Banking, oleh Veithzal Rivai dan Arviyan Arifin,

Tahun 2010.

9) Petunjuk Teknis Penulisan Skripsi, oleh Fakultas Ekonomi dan

20

10)Pokok-Pokok Metodologi Penelitian dan Aplikasinya, oleh

Hasan dan Iqbal, Tahun 2002.

11)Metodologi Penelitian Bisnis Untuk Akuntansi dan

Manajemen-Edisi Pertama, oleh Nur Indriantoro dan Bambang

Supomo, Tahun 2002.

12)Metodologi Penelitian Kualitatif, oleh Lexy Moleong J, Tahun

2009.

13)Hukum dan Penelitian Hukum, oleh Abdul Kadir Muhammad,

Tahun 2004.

14)Metode Penelitian Kuantitatif & Kualitatif, oleh Sarwono dan

Jonathan, Tahun 2006.

15)Metode Penelitian Kuantitatif Kualitatif dan R&D, oleh

Sugiyono, Tahun 2011.

3. Teknik pengumpulan data

a. Observasi (pengamatan)

Observasi adalah proses pencatatan pola perilaku

subyek (orang), obyek (benda) atau kejadian yang sistematik

tanpa adanya pertanyaan atau komunikasi dengan

individu-individu yang diteliti. 29 Peneliti melakukan pengamatan secara

langsung terkait pelaksanaan akad bay‘ al-wafa>’ pada pembiayaan

modal kerja di KSPS BMT UGT Sidogiri Indonesia Capem

Tanggulangin Sidoarjo.

29 Nur Indriantoro dan Bambang Supomo, Metodologi Penelitian Bisnis Untuk Akuntansi dan

21

b. Dokumentasi

Kajian dokumen merupakan sarana pembantu peneliti dalam

mengumpulkan data atau informasi dengan cara membaca

surat-surat, pengumuman, iktisar rapat, pernyataan tertulis kebijakan

tertentu dan bahan-bahan tulisan lainya. 30 Dalam penelitian ini

data yang dimaksud adalah sejarah, tujuan, visi dan misi KSPS

BMT UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo serta

catatan mengenai pelaksanaan akad bay‘ al-wafa>’ pada pembiayaan

modal kerja.

c. Wawancara

Adalah percakapan dengan maksud tertentu, percakapan itu

dilakukan oleh dua pihak, yaitu pewancara yang mengajukan

pertanyaan dan yang diwawancarai yang memberikan jawaban atas

pertanyaan itu. 31 Pada penelitian ini peneliti melakukan

wawancara dengan pihak terkait yaitu kepala capem, karyawan dan

anggota.

4. Teknik pengolahan data

Data yang telah dikumpulkan dalam penelitian ini dikelola

menggunakan penelitian deskriptif analitis. Jenis penelitian ini, dalam

deskripsinya juga mengandung uraian-uraian, tetapi fokusnya

terletak pada analisis hubungan antara variabel.

30 Sarwono dan Jonathan, Metode Penelitian Kuantitatif & Kualitatif (Yogyakarta: Graha Ilmu, 2006), 225.

22

Penelitian ini dilakukan dengan menggunakan teknik-teknik

pengolahan data sebagai berikut:

a. Editing, yaitu pemeriksaan kembali dari semua data yang

diperoleh terutama dari segi kelengkapannya, kejelasan makna,

keselarasan antara data yang ada dan relevansi dengan penelitian.32

Dalam hal ini penulis akan mengambil data yang akan dianalisis

dengan rumusan masalah saja.

b. Organizing, yaitu menyusun kembali data yang telah didapat

dalam penelitian yang diperlukan dalam kerangka paparan yang

sudah direncanakan dengan rumusan masalah secara sistematis.33

Penulis melakukan pengelompokan data yang dibutuhkan untuk

dianalisis dan menyusun data tersebut dengan sistematis untuk

memudahkan penulis dalam menganalisa data.

c. Penemuan Hasil, yaitu dengan menganalisis data yang

telah diperoleh dari penelitian untuk memperoleh kesimpulan

mengenai kebenaran fakta yang ditemukan, yang akhirnya

merupakan sebuah jawaban dari rumusan masalah.34

5. Teknik analisis data

Data yang telah berhasil dikumpulkan selanjutnya akan dianalisis

secara deskriptif kualitatif, yaitu analisis yang menghasilkan

data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang

32 Sugiyono, Metode Penelitian Kualitatif Kuantitatif dan R&D (Bandung: Alfa Beta, 2008), 243. 33 Ibid., 245.

23

dan perilaku yang dapat diamati dengan metode yang telah

ditentukan. 35 Tujuan dari metode ini adalah untuk membuat deskripsi

atau gambaran mengenai objek penelitian secara sistematis, faktual dan

akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena

yang diselidiki. 36

Teknik analisis data dalam penelitian ini menggunakan

metode deskriptif dengan pola pikir induktif.

a. Metode deskriptif yaitu metode yang digunakan untuk

menggambarkan atau menjelaskan hasil penelitian mengenai fakta

yang terjadi pada pelaksanaan akad bay‘ al-wafa>’ pada pembiayaan modal kerja di KSPS BMT UGT Sidogiri Indonesia

Capem Tanggulangin Sidoarjo.

b. Pola pikir induktif yaitu pola pikir yang digunakan untuk

menyatakan fakta-fakta atau kenyataan di lapangan yaitu di KSPS

BMT UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo yang

selanjutnya dianalisis pelaksanaan akad bay‘ al-wafa>’ pada

pembiayaan modal kerja di KSPS BMT UGT Sidogiri Indonesia

Capem Tanggulangin Sidoarjo menurut teori yang ada.

35 Burhan Bungin, Metodologi Penelitian Sosial: Format-format Kuantitatif dan Kualitatif (Surabaya: Airlangga University Press, 2001), 143.

24

I. Sistematika Pembahasan

Sistematika pembahasan memuat uraian dalam bentuk essay

yang menggambarkan alur logis dari struktur bahasan skripsi. 37 Untuk lebih

memudahkan tentang isi dan esensi skripsi ini, maka penulisannya

dilakukan berdasarkan sistematika sebagai berikut:

BAB I adalah pendahuluan yang membahas tentang latar belakang

masalah, identifikasi masalah, batasan masalah, rumusan masalah, kajian

pustaka, tujuan penelitian, kegunaan hasil penelitian, definisi operasional,

metode penelitian dan sistematika pembahasan.

BAB II ini adalah kerangka teoritis yang membahas tentang konsep

bay‘ al-wafa>’ (meliputi definisi, sejarah, proses transaksi, hukum, rukun,

dan perbedaan bay‘ al-wafa>’ dengan rahn); pembiayaan modal kerja

antara lain mud}a>rabah (meliputi definisi, dasar hukum, rukun, jenis,

berakhirnya akad mud}a>rabah dan aspek teknis mud}a>rabah ) dan musha>rakah

(meliputi definisi, dasar hukum, rukun, macam, berakhirnya akad

musha>rakah dan aplikasi musha>rakah dalam praktik lembaga keuangan).

BAB III merupakan bahasan penyajian data di lapangan yang akan

menggambarkan tentang gambaran umum KSPS BMT UGT Sidogiri

Indonesia Capem Tanggulangin Sidoarjo mulai dari sejarah berdirinya

KSPS BMT UGT Sidogiri Indonesia, visi dan misi, macam-macam produk,

struktur organisasi, dan job description KSPS BMT UGT Sidogiri

Indonesia Capem Tanggulangin Sidoarjo. Selain pemaparan KSPS BMT

25

UGT Sidogiri Indonesia Capem Tanggulangin Sidoarjo secara

keseluruhan, bahasan ini juga akan memuat data tentang pelaksanaan

akad bay‘ al-wafa>’ pada pembiayaan modal kerja di KSPS BMT UGT

Sidogiri Indonesia Capem Tanggulangin Sidoarjo.

BAB IV merupakan rangkaian tahapan penyusunan penelitian (skripsi)

ini selanjutnya merupakan bab analisis data, yakni memadukan antara

teori sebagaimana yang dipaparkan pada bab II dengan apa yang peneliti

temukan di lapangan (pada bab III) sebagai hasil penelitian yanag

digambarkan secara sistematis dan kritis dalam bahasan bab ini yang

meliputi pelaksanaan akad bay‘ al-wafa>’ pada pembiayaan modal kerja

anggota KSPS BMT UGT Sidogiri Indonesia Capem Tanggulangin

Sidoarjo dan analisis akad bay‘ al-wafa>’ pada KSPS BMT UGT Sidogiri

Indonesia Capem Tanggulangin Sidoarjo.

BAB V merupakan bagian akhir dari penulisan yang akan menunjukkan

pokok-pokok penting dari keseluruhan pembahasan bab-bab sebelumnya.

26

BAB II

KERANGKA TEORITIS

A. Konsep Bay’ al-Wafa>’

1. Definisi bay’ al-wafa>’

Secara lughawi al-bay’ adalah jual beli, dan al-wafa>’ adalah tenggang

waktu, berarti bay’ al-wafa>’ adalah jual beli dengan tenggang waktu. 1

Secara etimologis, al-bay’ berarti jual beli, dan al-wafa>’ berarti

pelunasan/penutupan utang. Secara terminologis Kompilasi Hukum

Ekonomi Syariah, bay’ al-wafa>’/ jual beli dengan hak membeli kembali

adalah jual beli yang dilangsungkan dengan syarat bahwa barang dijual

tersebut dapat dibeli kembali oleh penjual apabila tenggang waktu yang

disepakati telah tiba. 2 Bay’ al-wafa>’ adalah seseorang yang menjual

barang tidak bergerak kepada orang lain karena membutuhkan uang tunai,

tetapi dengan syarat ketika sudah mempunyai uang maka bisa membeli

kembali barang yang sudah dijualnya itu. 3

Bay’ al-wafa>’ adalah jual beli dengan persyaratan saling

mengembalikan hak pihak lain, yaitu di saat penjual mengembalikan uang

si pembeli maka si pembeli juga akan mengembalikan barang si penjual.

Bay’ al-wafa>’ disebut sebagai jual beli pelunasan, karena ada semacam

perjanjian dari pembeli untuk melunasi hak si penjual, yakni pembeli

1 Yazid Afandi, Fiqh Muamalah (Yogyakarta: Logung Pustaka, 2009), 64.

2 Mardani, Fiqh Ekonomi Syariah: Fiqh Muamalah (Jakarta: Kencana Prenada Media Group, 2012), 179.

27

mengembalikan barangnya apabila si penjual mengembalikan uangnya. 4

Menurut terminologi fiqh, sebagaimana diungkapkan oleh Musthafa

Ahmad Az-Zarqa’, bay’ al-wafa>’ adalah jual beli yang dilangsungkan dua

pihak dengan syarat bahwa barang yang dijual itu dapat dibeli kembali

oleh penjual, apabila tenggang waktu yang telah ditentukan telah tiba. 5

Artinya, jual beli ini mempunyai tenggang waktu yang terbatas, misalnya

satu tahun, sehingga apabila waktu tahun telah habis, maka penjual

membeli barang itu kembali dari pembelinya. Misalnya, Adi sangat

memerlukan uang saat ini, lalu ia menjual sawahnya seluas dua hektar

kepada Doni seharga Rp 100 juta,- selama dua tahun. Mereka sepakat

menyatakan bahwa apabila tenggang waktu dua tahun itu telah habis,

maka Adi akan membeli kembali sawah yang telah dijualnya kepada Doni

seharga penjualan semula, yaitu Rp 100 juta,-. Akad yang digunakan

dalam transaksi ini adalah akad jual beli, maka tanah sawah boleh

diekploitasi Doni selama dua tahun itu dan dapat Doni manfaatkan sesuai

dengan kehendaknya, sehingga tanah sawah itu menghasilkan keuntungan

baginya. Akan tetapi, tanah sawah itu tidak boleh dijual kepada orang

lain. Keuntungan yang didapatkan Doni adalah hasil tanah sawah yang

diekploitasi atau dimanfaatkan Doni selama dua tahun tersebut. Musthafa

Ahmad al-Zarqa’ mengatakan bahwa barang yang diperjualbelikan dalam

4 Abdullah al-Mushlih dan Shalah ash-Shawi, Fikih Ekonomi Islam (Jakarta: Darul Haq, 2013), 128-129.

28

bay’ al-wafa>’ adalah barang tidak bergerak, seperti tanah perkebunan,

rumah, tanah, perumahan dan sawah. 6

2. Sejarah bay’ al-wafa>’

Bay’ al-wafa>’ adalah salah satu bentuk akad (transaksi) yang muncul

di Asia Tenggara (Bukhara dan Balkh) pada pertengahan abad ke-5

Hijriah dan merambat ke Timur Tengah. 7 Jual beli ini muncul dalam

rangka menghindari terjadinya riba dalam pinjam-meminjam. Banyak di

antara orang kaya ketika itu tidak mau meminjamkan uangnya tanpa ada

imbalan yang mereka terima. Sementara, banyak pula peminjam uang

yang tidak mampu melunasi hutangnya akibat imbalan yang harus mereka

bayarkan bersamaan dengan sejumlah uang yang mereka pinjam. Di sisi

lain imbalan yang diberikan atas dasar pinjam-meminjam uang ini,

menurut ulama termasuk riba. Dalam menghindarkan diri dari riba,

masyarakat Bukhara dan Balkh ketika itu merekayasa sebuah bentuk jual

beli yang dikenal kemudian dengan bay’ al-wafa>’. 8

Manfaat bagi penjual yaitu penjual bisa mendapatkan uang yang

diinginkan tanpa harus dengan terpaksa menjual barang tidak bergerak

agar tidak keluar dari kepemilikannya. Manfaat bagi pembeli adalah

6 Nasrun Haroen, Fiqh Muamalah (Jakarta: Gaya Media Pratama, 2007), 153.

7 Mardani, Fiqh Ekonomi Syariah: Fiqh Muamalah (Jakarta: Kencana Prenada Media Group, 2012), 179.

29

pembeli dapat mengembangkan hartanya agar terhindar dari lingkaran

perbuatan riba yang terang-terangan. 9

3. Proses transaksi bay’ al-wafa>’

Jelas bahwa transaksi semacam itu mengandung ketercampuran

berbagai macam hukum jual beli dan berbagai hukum pegadaian. Dalam

jual beli itu terdapat hukum-hukum jual beli, misalnya si pembeli boleh

memanfaatkan barang dagangannya dengan penggunaan dan pemanfaatan

yang benar. Pembeli bisa menggunakannya untuk diri sendiri dan

memanfaatkannya untuk disewakan tanpa izin si penjual. 10

Dilihat dari sisi bahwa harta yang menjadi jaminan harus kembali

lagi kepada pemilik harta, maka akad ini mirip dengan rahn. Namun jika

dilihat dari sisi bahwa harta yang menjadi jaminan tersebut bebas untuk

diambil manfaatnya oleh penerima jaminan, akad ini mirip dengan bay’,

sehingga jual beli ini merupakan jual beli khusus yang memang

diperselisihkan oleh Ulama’ dari aspek hukumnya.

Bay’ al-wafa>’ sejak semula diakadkan sebagai jual beli, maka

pembeli dengan bebas memanfaatkan barang tersebut. Hanya saja muncul

kesepakatan dari kedua belah pihak bahwa pembeli tidak boleh menjual

barang terebut kepada selain pemilik semula, karena barang tersebut

merupakan sebuah jaminan atas hutang yang harus dikembalikan dalam

jangka waktu yang telah disepakati. Apabila pemilik harta tersebut telah

9 Abdullah al-Mushlih dan Shalah ash-Shawi, Fikih Ekonomi Islam (Jakarta: Darul Haq, 2013), 129.

30

mempunyai uang, maka ia harus mengembalikan hutangnya dan pembeli

harus mengembalikan barang tersebut. 11

Menurut Musthafa Ahmad Az-Zarqa’, apabila terjadi keengganan

salah satu pihak untuk membayar hutangnya atau menyerahkan barang

setelah hutang dilunasi, maka penyelesaiannya akan dilakukan melalui

pengadilan. Jika yang berhutang tidak mampu membayar hutangnya

ketika jatuh tempo, maka berdasarkan penetapan pengadilan barang yang

dijadikan jaminan tersebut dapat dijual dan hutang dilunasi. Jika pihak

yang memegang barang enggan menyerahkan barang ketika hutang telah

dilunasi, pengadilan bisa memaksanya untuk menyerahkan barang

tersebut kepada pemiliknya. 12

4. Hukum bay’ al-wafa>’

Menurut Musthafa Ahmad az-Zarqa dan Abdurrahman Ashabuni,

dalam sejarahnya, bay’ al-wafa>’ baru mendapat justifikasi para ulama

fiqh setelah berjalan beberapa lama. Maksudnya, bentuk jual beli ini telah

berlangsung beberapa lama dan bay’ al-wafa>’ telah menjadi urf (adat

kebiasaan) masyarakat Bukhara dan Balkh, kemudian ulama fiqh yaitu

ulama Hanafi melegalisasi jual beli ini. Imam Najmuddin an-Nasafi

(461-573 H) seorang ulama terkemuka madzab Hanafi di Bukhara mengatakan:

“para syekh kami (Hanafi) membolehkan bay’ al-wafa>’ sebagai jalan

keluar dari riba.

31

Menurut Abu Zahrah, tokoh fiqh dari Mesir, mengatakan bahwa

dilihat dari segi sosio-historis, kemunculan bay’ al-wafa>’ di

tengah-tengah masyarakat Bukhara dan Balkh pada pertengah-tengahan abad ke-5

Hijriyah adalah disebabkan oleh para pemilik modal tidak mau lagi

memberikan hutang kepada orang-orang yang memerlukan uang, jika

mereka tidak mendapat imbalan apapun. Hal ini membuat kesulitan bagi

masyarakat yang membutuhkan modal. Keadaan ini membawa mereka

untuk membuat akad tersendiri sehingga keperluan masyarakat terpenuhi

dan keinginan orang-orang kaya pun terayomi.

Jalan pikiran ulama Hanafiyah dalam memberikan justifikasi terhadap

bay’ al-wafa>’ adalah didasarkan pada istihsan urfi. Akan tetapi para

ulama fiqh lainnya tidak boleh melegalisasi bentuk jual beli ini. Alasan

mereka adalah:

a. Dalam suatu akad jual beli tidak dibenarkan adanya tenggang waktu,

karena jual beli adalah akad yang mengakibatkan perpindahan hak

milik secara sempurna dari penjual kepada pembeli.

b. Dalam jual beli tidak boleh ada syarat bahwa barang yang dijual itu

harus dikembalikan oleh pembeli kepada penjual semula, apabila ia

telah siap mengembalikan uang seharga jual semula.

c. Bentuk jual beli ini tidak pernah ada di zaman Rasulullah SAW

maupun di zaman sahabat.

d. Jual beli ini merupakan hillah yang tidak sejalan dengan maksud

32

Namun demikian, para ulama generasi belakangan dapat menerima

baik bentuk jual beli ini, dan menganggapnya sebagai akad yang sah.

Bahkan dijadikan hukum positif dalam majalah ahkam al-‘ad}liyah

(Kodifikasi Hukum Perdata Turki Utsmani) yang disusun pada tahun

1287 H, yaitu satu bab dengan judul bay’ al-wafa>’, yang mencakup 9

pasal, yaitu pasal 118-119 dan pasal 396-403. Begitu juga dalam hukum

positif Indonesia bay’ al-wafa>’ telah diatur, dalam Kompilasi Hukum

Ekonomi Syariah Pasal 112 s/d 115. 13

Menurut Abdullah al-Mushlih dan Shalah ash-Shawi bahwa jual beli

semacam itu tidak dibenarkan, karena tujuan yang sebenarnya adalah riba,

yakni dengan cara memberikan untuk dibayar secara tertunda, sementara

fasilitas penggunaan barang yang digunakan dalam perjanjian dan

sejenisnya adalah keuntungannya. Syaikhul Islam Ibnu Taimiyah

menyatakan, “Sejenis jual beli yang mereka perlihatkan yang disebut jual

beli amanah yang mana dalam jual beli itu mereka bersepakat bahwa

apabila telah dikembalikan pembayaran si penjual maka barang juga

dikembalikan merupakan jual beli ba>t}il menurut kesepakatan para imam,

baik dengan persyaratan yang disebutkan dalam waktu akad atau melalui

kesepakatan sebelum akad. Pendapat tersebut yang tepat daripada

ulama”. 14

13 Mardani, Fiqh Ekonomi Syariah: Fiqh Muamalah (Jakarta: Kencana Prenada Media Group, 2012), 180-181.

33

5. Rukun bay’ al-wafa>’

Ulama Hanafiah mengemukakan bahwa yang menjadi rukun dalam

bay’ al-wafa>’ sama dengan rukun jual beli pada umumnya. Demikian juga

syarat-syarat bay’ al-wafa>’ sama dengan syarat jual beli pada umumnya.

Penambahan syarat untuk bay’ al-wafa>’ hanyalah dari segi penegasan

bahwa barang yang telah dijual itu harus dibeli kembali oleh penjual dan

tenggang waktu yang berlakunya jual beli itu harus tegas, misalnya satu

tahun, dua tahun, atau lebih. 15

6. Perbedaan bay’ al-wafa>’ dengan rahn

Perbedaan antara bay’ al-wafa>’ dan rahn sebagai berikut:

a. Dalam akad rahn pembeli tidak sepenuhnya memiliki barang yang

dibeli (karena harus dikembalikan kepada penjual), sedangkan dalam

bay’ al-wafa>’, barang itu sepenuhnya menjadi milik pembeli selama

tenggang waktu yang disepakati.

b. Dalam rahn, jika harta yang digadaikan (al-marhu>n) rusak selama di

tangan pembeli, maka kerusakan itu menjadi tanggung jawab

pemegang barang, sedangkan dalam bay’ al-wafa>’ apabila kerusakan

itu bersifat total, baru menjadi tanggung jawab pembeli, tetapi

apabila kerusakannya tidak parah maka hal itu tidak merusak akad.

c. Dalam rahn segala biaya yang diperlukan untuk pemeliharaan barang

menjadi tanggung jawab pemilik barang, sedangkan dalam bay’ al

-wafa>’ biaya pemeliharaan sepenuhnya menjadi tanggung jawab

34

pembeli, karena barang itu telah menjadi pemiliknya selama tenggang

waktu yang telah disepakati. 16

B. Pembiayaan Modal Kerja

Pembiayaan modal kerja merupakan pembiayaan yang dapat digunakan

untuk memperluas usaha yang dijalani.17 Pembiayaan modal kerja yaitu

pembiayaan yang dimaksudkan untuk mendapatkan modal dalam rangka

pengembangan usaha. Adapun aplikasi pembiayaan modal kerja adalah

pembiayaan mud}a>rabah dan pembiayaan musha>rakah . 18

1. Mud}a>rabah (kerja sama mitra usaha)

a. Definisi mud}a>rabah

Secara bahasa, mud}a>rabah berasal dari akar kata

d}araba-yad}ribu-darban, yang bermakna memukul. Dengan penambahan alif

pada d}o’, maka kata ini memiliki konotasi “saling memukul”, yang

berarti mengandung subjek lebih dari satu orang. Para fuqaha’

memandang mud}a>rabah dari akar kata ini dengan merujuk kepada

pemakaiannya dalam Al-Qur’an yang selalu disambung dengan kata

“fi”, kemudian dihubungkan dengan “al-ard}” yang memiliki

pengertian berjalan di muka bumi.

16 Mardani, Fiqh Ekonomi Syariah: Fiqh Muamalah (Jakarta: Kencana Prenada Media Group, 2012), 182-183.

17 Muhammad Syafi’i Antonio, Bank Syariah: Dari Teori ke Praktik (Jakarta: Gema Insani, 2001), 160.

35

Mud}a>rabah merupakan bahasa yang biasa dipakai oleh

penduduk Irak, sedangkan penduduk Hijaz lebih suka menggunakan

kata “qirad}” untuk merujuk pola perniagaan yang sama. Mereka

menamakan qirad} yang berarti memotong, karena si pemilik modal

memotong dari sebagian hartanya untuk diniagakan dan

memberikan sebagian dari labanya.

Mud}a>rabah kadang-kadang juga dinamakan dengan muqa>rad}ah

yang berarti sama-sama memiliki hak untuk mendapatkan laba

karena si pemilik modal memberikan modalnya sementara

pengusaha meniagakannya dan keduanya sama-sama berbagi

keuntungan. Dalam istilah fiqih mu’amalah, mud}a>rabah adalah

suatu bentuk perniagaan di mana si pemilik modal menyetorkan

modalnya kepada pengusaha/ pengelola, untuk diniagakan dengan

keuntungan akan dibagi bersama sesuai dengan kesepakatan dari

kedua belah pihak, sedangkan kerugian akan ditanggung oleh si

pemilik modal.

Berdasarkan uraian diatas, maka mud}a>rabah dapat disimpulkan

sebagai sebuah bentuk kemitraan di mana salah satu mitra, yang

disebut “s}a>hibul ma>l” atau “rabbul ma>l” (penyedia dana) yang

menyediakan sejumlah modal tertentu dan bertindak sebagai mitra

pasif, sedangkan mitra yang lain disebut “mud}a>rib” yang

menyediakan keahlian usaha dan manajemen untuk menjalankan

36

mendapatkan laba. Mud}a>rib merupakan orang yang diberi amanah

dan juga sebagai agen usaha. Sebagai orang yang diberi amanah,

mud}a>rib dituntut untuk bertindak hati-hati dan bertanggung jawab

terhadap kerugian yang terjadi akibat kelalaiannya. Sebagai agen

usaha, mud}a>rib diharapkan menggunakan dan mengelola modal

sedemikian rupa untuk menghasilkan laba yang optimal bagi usaha

yang dijalankan tanpa melanggar nilai-nilai syariah Islam.

Nilai keadilan dalam akad mud}a>rabah terletak pada keuntungan

dan pembagian risiko dari masing-masing pihak yang sedang

melakukan kerja sama sesuai dengan porsi keterlibatannya. Kedua

belah pihak akan mendapatkan keuntungan secara proporsional, jika

kerja sama tersebut mendapatkan keuntungan. Sebaliknya,

masing-masing pihak menerima kerugian secara proporsional, jika usahanya

tidak mendapatkan hasil. Dari aspek pemodal risikonya adalah

kehilangan uang yang diinvestasikan. Selain itu, mud}a>rib juga

menerima risiko berupa kehilangan waktu, tenaga dan fikiran dalam

melakukan pengelolaan modal. 19

b. Dasar hukum mud}a>rabah

Ayat Al-Qur’an yang biasa dipakai sebagai landasan mud}a>rabah

di a`ntaranya: QS. Al-Muzammil (73): 20.

ََمِلَع

َ

َْنَأ

َ

َُنوُكَيَس

َ

َْمُكِْم

َ

ىَضْرَم

َ

ََنوُرَخَآَو

َ

ََنوُبِرْضَي

َ

َِف

َ

َِضْرَْْا

َ

ََنوُغَ تْبَ ي

َ

َْنِم

َ

َِلْضَف

َ

ََِّا

َ

ََنوُرَخَآَو

َ

ََنوُلِتاَقُ ي

َ

َِف

َ

َِليِبَس

َ

ََِّا

37

Artinya: “... Dia Mengetahui bahwa akan ada di antara kamu orang-orang yang sakit dan orang yang akan berjalan di muka bumi mencari sebagian karunia Allah dan orang-orang yang lain lagi berperang di jalan Allah...”. 20

Ayat di atas sebenarnya sama sekali tidak membicarakan teknis

pelaksanaan akad mud}a>rabah. Secara umum berbicara ke-Maha

Tahuan Allah SWT terhadap orang-orang yang menjalankan

kebajikan dan mencari rizki Allah SWT di muka bumi. Di samping

itu, ayat tersebut juga berbicara tentang petunjuk bagi umat Islam

untuk menjalankan syariat Allah SWT di antaranya menegakkan

dan memperbanyak shalat, menunaikan zakat, memberikan

pinjaman kepada orang yang membutuhkan secara baik.

Ayat Al-Qur’an yang juga sering disebut sebagai landasan akad

mud}a>rabah adalah QS. Al-Baqarah (2): 198.

ََسْيَل

َ

َْمُكْيَلَع

َ

َ حاَُج

َ

َْنَأ

َ

اوُغَ تْبَ ت

َ

ًَلْضَف

َ

َْنِم

َ

َْمُكِّبَر

َ

اَذِإَف

َ

َْمُتْضَفَأ

َ

َْنِم

َ

َ تاَفَرَع

َ

اوُرُكْذاَف

َ

َََّا

َ

ََدِْع

َ

َِرَعْشَمْلا

َ

َِماَرَْْا

َ

َُوُرُكْذاَو

َ

اَمَك

َ

َْمُكاَدَ

َ

َْنِإَو

َ

َْمُتُْك

َ

َْنِم

َ

َِِلْبَ ق

َ

ََنِمَل

َ

ََيِّلاَضلا

Artinya:“Tidak ada dosa bagimu untuk mencari karunia (rizki hasil perniagaan) dari Tuhanmu maka apabila kamu telah bertolak dari arafat, berdzikirlah kepada Allah SWT di Masy’aril haram dan berdzikirlah (dengan menyebut) Allah SWT sebagaimana yang ditunjukkan-Nya kepadamu; dan kamu itu benar-benar termasuk orang-orang yang sesat”. 21

Ayat inipun secara teknis juga tidak berbicara tentang akad

mud}arabah. Akan tetapi membicarakan kebolehan mencari rizki di

musim haji sepanjang sesuai dengan yang dihalalkan Allah SWT.

38

Dilanjutkan dengan pesan agar pencarian rizki tersebut tidak sampai

melupakan Allah SWT ketika haji. Maka, sebagaimana satu ayat

sebelumnya, penyandaran dalil terhadap ayat ini menjadi sebuah

keniscayaan jika dilihat dari keumuman ayat.

c. Rukun mud}a>rabah

Menurut Jumhur Ulama’ rukun akad mud}a>rabah antara lain: 22

1) ‘Aqidain (dua orang yang berakad), yaitu pengelola modal dan

s}a>hibul ma>l(orang yang mempunyai modal)

2) Al-ma>l (modal), yaitu sejumlah dana yang dikelola

3) Ar-ribh (keuntungan), yaitu laba yang didapatkan untuk dibagi

bersama sesuai kesepakatan.

4) Al-a’mal (usaha) dari mud}a>