1 BAB I. PENDAHULUAN

BAB I PENDAHULUAN

Bab ini menguraikan latar belakang penelitian, rumusan masalah yang kemudian menjadi landasan dalam menyusun pertanyaan penelitian, serta tujuan penelitian. Disamping itu, juga akan dipaparkan motivasi yang mendorong penelitian ini dilakukan, dan kontribusi yang diharapkan dari penelitian ini.

1.1 Latar Belakang

Hasil audit Badan Pemeriksa Keuangan (BPK) atas laporan keuangan Pemerintah Pusat (LKPP)tahun 2006 menunjukkan adanya permasalahan dalam penyajian aset tetap. Permasalahannya ialah tidak adanya inventarisasi aset sehingga BPK tidak yakin akan jumlah aset tetap yang disajikan pada neraca LKPP. Guna menindaklanjuti temuan tersebut, pemerintah pusat menetapkan Keputusan Presiden Nomor 17 tahun 2007 sebagai dasar hukum dalam melakukan inventarisasi dan penilaian aset. Kegiatan inventarisasi dan penilaian dilakukan atas semua aset tetap pada seluruhsatuan kerja yang tersebar pada setiap kementerian/lembaga.

Pelaksanaan inventarisasi dan penilaian pada satuan kerja Balai Besar Wilayah Sungai (BBWS) Serayu Opak sebagai bagian dari tindak lanjut temuan BPK tersebut dilakukan pada tahun 2009. Kegiatan inventarisasi dan penilaian tersebut dilakukan oleh tim dari BBWS Serayu Opak dan Kementerian Keuangan. Jumlah aset yang diinventarisasi sebesar Rp5.487.699.741.270,00 dari nilai aset

2 tercatat sebesar Rp1.372.636.670.815,00. Hasil kegiatan inventarisasi dan penilaian ini dituangkan dalam Berita Acara Inventarisasi Barang Milik Negara Nomor BA-01/WKN.13/BKO/2009 tanggal 16 November 2009. Dari hasil kegiatan inventarisasi tersebut diperoleh koreksi penambahan nilai aset tetap pada neraca sebesar Rp4.115.063.070.455,00.

Meskipun demikian, seiring dengan selesainya kegiatan inventarisasi tersebut, permasalahan inventarisasi aset tetap pada BBWS Serayu Opak yang tetap muncul dalam laporan hasil pemeriksaan BPK atas laporan keuangan BBWS Serayu Opak tahun 2011. Hasil audit Badan Pemeriksa Keuangan menunjukkan terdapatnya aset tetap senilai Rp916.912.772.863,00 yang belum dilakukan inventarisasi dan penilaian. Temuan ini menunjukkan bahwa inventarisasi dan penilaian aset tetap yang dilakukan sebelumnya belum mencakup keseluruhan aset tetap pada BBWS Serayu Opak. Temuan ini kemudian ditindaklanjuti dan selesai dilaksanakan pada tahun 2015. Dalam kurun waktu tersebut, Tim dari BBWS Serayu Opak dan KPKNL Yogyakarta melaksanakan sebanyak dua belas kali kegiatan inventarisasi dan penilaian. Total nilai aset yang diinventarisasi sebesar Rp811.470.137.923,00 dari nilai aset tercatat, sesuai hasil temuan BPK sebesar Rp 916,912,772,863,00 sehingga terdapat koreksi pengurangan nilai aset sebesar Rp105,442,634,940,00.

Meskipun demikian, permasalahan inventarisasi aset tetap muncul kembali dalam temuan atas pemeriksaan laporan keuangan BBWS Serayu Opak tahun 2013. Dari hasil audit tersebut, BPK menemukan adanya aset tetap senilai Rp1.330.205.164,00 yang belum diinventarisasi dan diserahterimakan. Aset-aset

3 tersebut tersebar pada empat Satuan Kerja Perangkat Daerah (SKPD) nonaktif. Keempat SKPD nonaktif tersebut berada di wilayah Kabupaten Gunung Kidul, Kulon Progo, Sleman, dan Bantul. Aset tetap yang belum diinventarisasi dan dicatat tersebut merupakan aset BBWS Serayu Opak yang pengelolaannya berada pada pemerintah daerah melalui SKPD terkait. Sebagian besar aset-aset tersebut berada pada Pemerintah Kabupaten Gunung Kidul dengan nilai keseluruhan sebesar Rp1.065.155.564,00. Sisanya berada pada pengelolaan Pemerintah Kabupaten Kulon Progo sebesar Rp124.350.000,00; Pemerintah Kabupaten Sleman sebesar Rp83.404.400,00; dan Pemerintah Kabupaten Bantul sebesar Rp57.295.200,00.

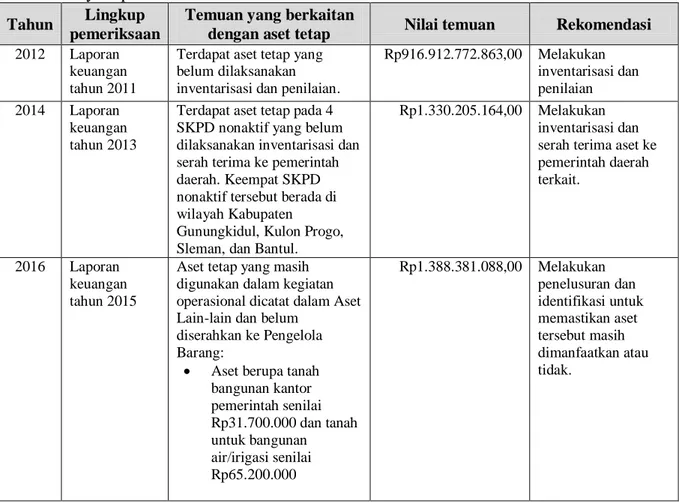

Tabel 1.1Temuan pemeriksaan BPK RI atas pelaporan dan pengelolaan aset tetap pada BBWS Serayu Opak tahun 2012-2016

Tahun Lingkup pemeriksaan

Temuan yang berkaitan

dengan aset tetap Nilai temuan Rekomendasi 2012 Laporan

keuangan tahun 2011

Terdapat aset tetap yang belum dilaksanakan inventarisasi dan penilaian.

Rp916.912.772.863,00 Melakukan inventarisasi dan penilaian 2014 Laporan keuangan tahun 2013

Terdapat aset tetap pada 4 SKPD nonaktif yang belum dilaksanakan inventarisasi dan serah terima ke pemerintah daerah. Keempat SKPD nonaktif tersebut berada di wilayah Kabupaten

Gunungkidul, Kulon Progo, Sleman, dan Bantul.

Rp1.330.205.164,00 Melakukan inventarisasi dan serah terima aset ke pemerintah daerah terkait.

2016 Laporan keuangan tahun 2015

Aset tetap yang masih digunakan dalam kegiatan operasional dicatat dalam Aset Lain-lain dan belum

diserahkan ke Pengelola Barang:

Aset berupa tanah bangunan kantor pemerintah senilai Rp31.700.000 dan tanah untuk bangunan air/irigasi senilai Rp65.200.000 Rp1.388.381.088,00 Melakukan penelusuran dan identifikasi untuk memastikan aset tersebut masih dimanfaatkan atau tidak.

4

Aset berupa 60 (enam puluh) unit bangunan dengan nilai keseluruhan sebesar

Rp1.291.481.088

Pencatatan dan pengelolaan aset tetap belum dilakukan secara tertib. Aset tak

berwujud belum diidentifikasi untuk dikapitalisasi.

Rp162.096.630.309 Melakukan

identifikasi aset induk dan selanjutnya melakukan kapitalisasi ke aset tetap induknya. Penyajian aset tetap lainnya

dan konstruksi dalam pengerjaan belum dapat dikapitalisasi ke aset tetap.

Aset tetap lainnya senilai Rp505.292.061.865 Konstruksi dalam

pengerjaan senilai Rp194.356.800

Rp505.486.418.665 Melakukan

identifikasi aset induk dan selanjutnya melakukan kapitalisasi ke aset tetap induknya.

Sumber: diolah dari laporan hasil pemeriksaan BPK atas laporan keuangan BBWS Serayu Opak

Adanya temuan audit berulang tersebut menunjukan bahwa perbaikan yang diharapkan dari pelaksanaan audit belum tercapai. Hal ini mengakibatkan adanya permasalahan mengenai tindak lanjut temuan yang belum dilakukan sebagaimana mestinya. Permasalahan ini perlu dipahami dengan baik sebagai landasan perbaikan.Faktor-faktor yang menyebabkan temuan berulang itu perlu diketahui sehingga upaya-upaya untuk mencegah temuan-temuan yang sama muncul kembali dapat dilakukan. Upaya-upaya ini tidak hanya berlaku terhadap temuan berulang yang telah terjadi, melainkan juga temuan-temuan yang ada agar tidak menjadi temuan berulang.

Tindak lanjut atas temuan dan rekomendasi audit diharapkan dapat membantu dalam perbaikan sistem dan prosedur, kelemahan pengendalian internal, dan salah saji (misstatement). Untuk itu, implementasi tindak lanjut temuan audit atas aset tetap pada BBWS Serayu Opak juga perlu dianalisis.

5 Analisis dilakukan terhadap pelaksanaan tindak lanjut rekomendasi dan temuan audit atas aset tetap dan peranannya dalam membantu proses perbaikan kualitas pelaporan dan pengelolaan aset tetap. Perbaikan-perbaikan tersebut dapat mencegah munculnya temuan-temuan audit aset tetap dan juga temuan berulang.

Dengan menganalisis permasalahan tindak lanjut temuan audit aset tetap pada BBWS Serayu Opak, diharapkan permasalahan yang dihadapi dalam pelaporan dan pengelolaan aset tetap dapat dipahami secara lebih mendalam. Hasil analisis atas rekomendasi dan tindak lanjut audit yang dilakukan dapat memberikan gambaran yang lebih jelas mengenai kendala dan permasalahan yang dihadapi. Kendala dan hambatan tersebut dapat menjadi dasar upaya perbaikan baik dalam praktik pelaksanaannya maupun regulasi yang terkait. Disamping itu proses pelaksanaan tindak lanjut temuan dan rekomendasi audit yang dilakukan berikut kendala dan hambatan yang ada dapat menjadi bahan pembelajaran (benchmarking) oleh entitas akuntansi lainnya dalam upaya memperbaiki kualitas pelaporan dan pengelolaan aset tetap dalam lingkup organisasinya, baik pada pemerintah pusat maupun pada pemerintah daerah.

1.2 Rumusan Masalah

Salah satu tujuan audit ialah perbaikan sistem dan prosedur. Dengan perbaikan sistem dan prosedur diharapkan kualitas pelaporan dan efektivitas serta efisiensi pengelolaan keuangan menjadi lebih baik. Namun demikian, pelaksanaan audit atas aset tetap seringkali menghasilkan temuan-temuan yang berulang.

Temuan-6 temuan audit berulang menunjukkan bahwa temuan audit tersebut belum ditindaklanjuti secara baik sehingga perbaikan yang diharapkan tidak tercapai.

1.3 Pertanyaan Penelitian

Pertanyaan penelitian dirumuskan berdasarkan permasalahan riset sebagai dasar yang memungkinkan penelitian dilakukan. Penelitian ini dilakukan untuk menjawab pertanyaan-pertanyaan sebagai berikut.

1) Mengapa temuan audit berulang terjadi pada BBWS Serayu Opak? 2) Apa yang harus dilakukan untuk mencegah temuan audit berulang? 3) Bagaimana temuan audit sebaiknya ditindaklanjuti melalui perbaikan

sistem dan prosedur?

1.4 Tujuan Penelitian

Tujuan dari penelitian ini ialah:

1) menganalisis faktor-faktor yang mengakibatkan adanya temuan audit berulang pada BBWS Serayu Opak;

2) mengetahui langkah-langkah yang dapat dilakukan guna mencegah temuan audit berulang;

3) menganalisis tindak lanjut temuan audit pada BBWS Serayu Opak melalui perbaikan sistem dan prosedur.

1.5 Motivasi Penelitian

Motivasi penelitian ini ialah mendorong peningkatan kualitas laporan keuangan dan perbaikan pengelolaan aset tetap pada Pemerintah Pusat. Dengan

7 meningkatnya kualitas laporan keuangan, akuntabilitas pengelolaan keuangan negara akan semakin baik. Sejalan dengan itu, pengelolaan aset tetap yang baik dapat memberikan manfaat yang optimal bagi ketersediaan layanan dan penyelenggaraan pemerintahan.

1.6 Manfaat Penelitian

Penelitian ini diharapkan dapat mendorong dan memberikan referensi bagi perbaikan pelaksanaan dan regulasi dalam praktik pengelolaan dan pelaporan aset tetap khususnya pada pemerintah pusat.

1.7 Kontribusi Penelitian

Kontribusi riset yang diharapkan dalam penelitian ini ialah sebagai berikut. 1) Kontribusi bagi BBWS Serayu Opak selaku penyusun laporan

Penelitian ini diharapkan dapat memberikan pemahaman yang lebih baik guna perbaikan dalam praktik pelaporan dan pengelolaan aset tetap pada BBWS Serayu Opak.

2) Kontribusi bagi Kementerian Keuangan selaku penyusun kebijakan

Penelitian ini diharapkan dapat menjadi dasar pertimbangan dalam perbaikan regulasi dan kebijakan yang berkaitan dengan penatausahaan BMN pada umumnya dan pelaporan aset tetap pada khususnya.

1.8 Ruang Lingkup dan Batasan Penelitian

Lingkup penelitian ini ialah kajian atas tindak lanjut temuan audit yang berkaitan dengan pelaporan dan pengelolaan aset tetap pada pemerintah pusat. Aset tetap

8 yang dimaksud ialah barang milik negara (BMN) yang memenuhi kriteria akuntansi sebagai aset tetap berupa tanah, gedung dan bangunan, peralatan dan mesin, jalan, irigasi dan jaringan, konstruksi dalam pengerjaan, dan aset tetap lainnya. Sementara itu, batasan-batasan penelitian ialah sebagai berikut.

1) Penelitian ini hanya berfokus pada pelaksanaan tindak lanjut temuan audit bagi upaya perbaikan berkelanjutan (continousimprovement) pelaporan dan pengelolaan aset tetap.

2) Objek penelitian ini dibatasi hanya pada tingkat satuan kerja sebagai unit akuntansi terbawah yang bersentuhan langsung dengan pelaporan dan pengelolaan aset tetap. Satuan kerja yang dipilih sebagai objek penelitian ialah satuan-satuan kerja yang berada dibawah Balai Besar Wilayah Sungai (BBWS) Serayu Opak.

1.9 Sistematika penulisan

Untuk memudahkan mengomunikasikan hasil penelitian, laporan penelitian ini ditulis dan dipaparkan dengan sistematika sebagai berikut:

Bab I Pendahuluan

Bagian ini menguraikan latar belakang dan rumusan masalah yang melandasi, serta kontribusi penelitian yang diharapkan dari penelitian ini.

Bab II Tinjauan Pustaka

Bagian ini menguraikan tentang kajian sistematis tentang temuan penelitian-penelitian terdahulu yang mempunyai hubungan

9 dengan penelitian yang dilakukan, landasan teori, dan kerangka konseptual yang melandasi penelitian.

Bab III Metode Penelitian

Bagian ini mengandung uraian mengenaipertimbangan dalam memilih metode penelitian,dan proses mengumpulkan, menganalisis, serta menyajikan data.

Bab IV Hasil Penelitian dan Pembahasan

Bagian ini memaparkan temuan-temuan yang diperoleh selamapengumpulan data, serta analisis data dan diskusi hasil temuan penelitian studi kasus.

Bab V Simpulan

Bagian ini memaparkan mengenai simpulan, keterbatasan, dan rekomendasi penelitian.