ANALISIS SIMON’S THREE WHEELS PROFIT PLANNING PADA PT. ASIA PACIFIC ENGINEERING AND CONSTRUCTION (PT. ASPAC)

Oleh :

NOVITA YULIYANTI NIM : 212009028

KERTAS KERJA

Diajukan kepada Fakultas Ekonomi Guna Memenuhi Sebagian Dari Persyaratan-persyaratan untuk Mencapai

Gelar Sarjana Ekonomi

FAKULTAS : EKONOMI PROGRAM STUDI : MANAJEMEN

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2015

ffi

ffi

tu?

F

PERPUSTAKAAN UNIVERSITAS UNIVERSI'i'AS KRIS'| EIi SA'I.Y;\ \,VACANA

jl. Diponegorc 52 - 6(r $alari,qa 5071 I

Jarra Tengah, Ildoncsia

Tr:lp. 029fi - 321 212, lax. 0?98 321433

Enrail : lilrraryiaia<hrr.uksw.edu ; littp:./r'iilrrarv.uksrv.cdu

PERNYATAAN PERSETUJUAN AKSES

Saya yang bertanda tangan di bawah ini:

N

svita

9uLiYantt

Nama NIM Fakultas

Judul tugas akhir

2\2OO902 B Email

.

?taoo9o28

@qtqde$.uKew .€1q

EKonomirq

dan

gienig Program Studi:

Man4]grnen&r\attqi

9

9\mon'9

{hr

ee

uhtetg

?cottt

Ranni q9

?adq

Pt.

trla

Paci$c

tnoineer\ng

and

Conq*ucttov\

tn'ftqrnc)

Dengan ini saya menyerahkan hak non-ehsklusif kepada Perpustakaan Universitas

-

Universitas Kristen SatyaWacana untuk menyimpan, mengatur akses serta melakukan pengelolaan terhadap karya saya ini dengan mengacu pada ketentuan akses tugas akhir elektronik sebagai berikut (beri tanda pada kotak yang sesuai):

d ^.

Saya mengijinkan karya tersebut diunggah ke dalam aplikasi Repositori Perpustakaan Universitas, danlatauportal GARUDAf

b.

Saya tidak mengijinkan karya tersebut diunggah ke dalam aplikasi Repositori Perpustakaan Universitas, dan/atau portal GARUDA* *Demikian pernyataan ini saya buat dengan sebenarnya.

Salatiga,

t0

tebfuaci

eotl

M

Novi+a

YuLtyantr

Tmda tangan & nanta terang mahasiswa Mengetahui,AAA\

hartjonov, qsv ,\4

*s

, M' ccrhtt\ons)

, PhDTmda tangan & nama terang pembimbing I

F-LtB-081

ANALISIS SIMON’S THREE WHEELS PROFIT PLANNING PADA PT. ASIA PACIFIC ENGINEERING AND CONSTRUCTION (PT. ASPAC)

Oleh :

NOVITA YULIYANTI NIM : 212009028

KERTAS KERJA

Disetujui Oleh:

Harijono, SE, MAF, M.Com (Hons), PhD

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2015

Universitas Kristen Satya Wacana

Jl. Diponegoro 52-60 Salatiga – Indonesia 50711

Tlp 0298-321212

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, Nama : Novita Yuliyanti

NIM : 212009028

Program Studi : Manajemen Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana

menyatakan dengan sesungguhnya bahwa skripsi,

Judul : ANALISIS SIMON’S THREE WHEELS PROFIT PLANNING PADA

PT. ASIA PACIFIC ENGINEERING AND CONSTRUCTION (PT.

ASPAC)

Pembimbing : Harijono, SE, MAF, Mcom (Hons), PhD adalah benar-benar hasil karya saya.

Didalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang saya aku seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi sesuai peraturan yang berlaku di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga, termasuk pencabutan gelar kesarjanaan yang telah saya peroleh.

Salatiga,

Novita Yuliyanti Yang memberi pernyataan

ABSTRACT

In the business world, go public company in development still requires funds from

external financing company to fund its business activity when data are available on the company

insufficient. This study to compare the three options including Profit Wheel, Cash Wheel and

ROE Wheel. The third option if the company is able to fund their chosen strategy profitable for

the company and if the investors do not hesitate to invest in the company. Results of research the

study revealed that the company is able to fund their chosen strategy and investors are able to

invest in the company.

SARIPATI

Di dalam dunia usaha, perusahaan go public dalam perkembangannya masih

membutuhkan dana yang berasal dari pembiayaan eksternal perusahaan untuk membiayai

aktivitas usahanya ketika data yang tersedia di perusahaan tidak mencukupi. Penelitian ini

bertujuan untuk membandingkan ketiga opsi diantaranya Profit Wheel, Cash Wheel, dan ROE

Wheel. Dari ketiga opsi tersebut apakah perusahaan mampu mendanai strategi yang telah mereka

pilih yang menguntungkan bagi perusahaan dan apakah para investor tidak ragu untuk

berinvestasi di perusahaan. Hasil penelitian mengungkapkan bahwa perusahaan mampu

mendanai strategi yang telah mereka pilih dan investor mampu menanamkan modalnya di

perusahaan.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat, rahmat dan

anugerah-Nya yang begitu besar sehingga penulis dapat menyelesaikan penulisan skripsi ini.

Penelitian ini bertujuan untuk membandingkan ketiga opsi yaitu Profit Wheel, Cash

Wheel, dan ROE Wheel. Dan dari ketiga opsi tersebut apakah perusahaan mampu mendanai

strategi yang telah mereka pilih dan para investor mampu menanamkan modal mereka di

perusahaan.

Penulis menyadari bahwa masih ada banyak kekurangan dan kelemahan dalam penulisan

skripsi ini. Oleh sebab itu saran, kritik, dan koreksi dari berbagai pihak diharapkan untuk lebih

menyempurnakan penelitian ini. Semoga karya ilmiah ini dapat memberikan kontribusi bagi

pihak akademisi dan kita semua.

Terima kasih, Tuhan memberkati.

Salatiga, Januari 2015

UCAPAN TERIMAKASIH

Dalam penulisan dan proses pembuatan kertas kerja ini, penulis telah dibantu oleh banyak pihak

yang mana tanpa bantuan mereka maka kertas kerja ini tidak akan dapat terealisasikan seperti

saat ini. Ucapan terimakasih penulis ditujukan kepada:

1. Allah Bapa di Surga, atas tuntunan, rahmat, berkat dan bimbinganNya, penulis dapat

menyelesaikan kertas kerja ini.

2. Mama di Surga dan Papa tercinta, terimakasih telah bersedia merawat penulis hingga saat

ini dengan segala kasih sayang dan jerih lelah yang sangat banyak baik secara moral

maupun materiil sehingga kertas kerja ini dapat terselesaikan.

3. Bapak Harijono., SE., MAF, Mcom (Hons), PhD., sebagai dosen pembimbing penulis,

terimakasih karena bersedia menyempatkan waktu, tenaga, dan pikirannya untuk

membimbing, memberi masukan, saran dan kritik yang bermanfaat bagi penulis sehingga

penulisan kertas kerja ini dapat terselesaikan dan Bapak Prof. Christantius Dwiatmadja,

SE., ME., PhD., selaku wali studi penulis yang telah mendampingi penulis selama kuliah.

4. Bapak Hari Sunarto, SE, MCom., Akt, selaku Dekan Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana.

5. Ibu Roos Kities Andadari, SE, MBA, PhD selaku Kaprogdi Manajemen Fakultas

Ekonomika dan Bisnis Unversitas Kristen Satya Wacana.

6. Seluruh Warga Civitas Akademik, khususnya semua Dosen Fakultas Ekonomika dan

Bisnis yang selama ini ikut andil dalam mengajar penulis dibeberapa mata kuliah yang

7. Semua keluarga besar yang telah membantu dalam doa. Terimakasih atas semuanya.

8. Semua teman-teman dan sahabat yang telah mendukung penulis yang namanya tidak bisa

disebutkan satu persatu. Terimakasih atas kebersamaannya.

Penulis percaya bahwa Tuhan Yesus akan membalas kebaikan kalian semua. Tuhan selalu

menyertai langkah kita jika kita mau berserah kepada-Nya.

Salatiga, Januari 2015

DAFTAR ISI

HALAMAN JUDUL……….i

HALAMAN PERSETUJUAN………...……..ii

SURAT PERNYATAAN KEASLIAN………..……….iii

ABSTRACT……….………iv SARIPATI……….……....v KATA PENGANTAR……….…….vi UCAPAN TERIMAKASIH………vii DAFTAR ISI………...………viii DAFTAR TABEL……….ix DAFTAR RUMUS………x PENDAHULUAN………1 TINJAUAN PUSTAKA………..……….7

Three Wheels Profit Planning………..……….7

Profit Wheel……….10

Cash Wheel………..………11

ROE Wheel………..………12

METODE PENELITIAN………..……….14

Pengukuran Data……….14

Teknik dan Langkah-Langkah Analisis………..18

ANALISIS DATA……….19

Gambaran Umum Obyek Penelitian………..……….19

Strategi alternatif………..………..19

Robert Simons dengan menggunakan Three Wheels………….………22

Hasil Uji Profit Wheel………..………..24

Hasil Uji Cash Wheel……….………27

Hasil Uji ROE Wheel……….………35

PENUTUP………...………..40

Kesimpulan dan Implikasi Terapan……..………...………..40

Saran dan Kritik………41

DAFTAR TABEL

Tabel 4.1 Profit Wheel………..24

Tabel 4.2 Profit Wheel………..…………25

Tabel 4.3 Cash Wheel………...…………27

Tabel 4.4 Cash Wheel……….………..……28

Tabel 4.5 Cash Wheel………...…………29

Tabel 4.6 ROE Wheel………...………35

Tabel 4.7 ROE Wheel………...………36

Tabel 4.8 ROE Wheel………...…………37

DAFTAR RUMUS

Rumus Cash Wheel……….26

Rumus Return On Equity………30

Rumus Return On Capital Employed……….………31

Rumus Working Capital Turnover……….………31

Rumus Accounts Receivable Turnover………...………31

Rumus Inventory Turnover………...………..31

ANALISIS SIMON’S THREE WHEELS PROFIT PLANNING PADA PT. ASIA PACIFIC ENGINEERING AND CONSTRUCTION (PT. ASPAC)

PENDAHULUAN

Latar belakang

PT. Asia Pacific Engineering and Construction berdiri pada tahun 2008 yang berpusat di

daerah Batam dengan berstandarkan ISO (International Standart Organization). PT Asia Pacific

Engineering and Construction merupakan sebuah perusahaan pelayanan jasa yang terintegrasi,

yang bergerak di bidang konstruksi dan jasa, dimana perusahaan ini menyediakan tenaga-tenaga

kerja yang ahli di bidang konstruksi dan jasa. Sebagai perusahaan publik, PT. ASPAC

berkomitmen penuh untuk melaksanakan tata kelola perusahaan yang baik sebagai suatu

kebutuhan sekaligus kewajiban. Dengan dukungan serta doa yang kuat, segmen usaha yang

dikelola oleh perusahaan induk ini telah berkembang dengan pesat dengan menjalin hubungan

kerjasama dengan pihak luar negeri antara lain seperti Malaysia, Singapore, Australia, Kanada,

dan lain-lain. Perkembangan PT. ASPAC ini dimulai dari penyediaan tenaga kerja dan

penyewaan alat-alat konstruksi yang akan dipergunakan dalam suatu proyek. Dalam kinerjanya,

PT. ASPAC diberikan penghargaan dan sertifikat berupa HSE (Health, Safety, Environment) dan

ISO (International Organization for Standardization). Dengan adanya sertifikat dan penghargaan

tersebut, kini PT. ASPAC mengalami perkembangan dengan pesat dan kini menjadi perusahaan

Keuntungan perusahaan diperoleh dari penyewaan alat konstruksi yang berupa

alat-alat berat yang sebagaimana sudah disetujui dalam kontrak kerja dengan pihak client. Perusahaan

ini juga memperoleh keuntungan dari setiap pekerja yang sudah disetujui dari pihak client.

Contohnya : 1 orang pekerja diberikan upah Rp. 9.000.000 dari pihak client kepada PT. ASPAC

dan PT ASPAC memberikan 50% dari keuntungan yang diberikan ke pekerja dari pihak client

yang telah disetujui. PT ASPAC juga tidak hanya bergerak di bidang konstruksi dan engineering

di dalam negeri saja tetapi PT ASPAC memiliki cabang di luar negeri, contohnya : Malaysia,

Singapore, Australia, Kanada, dan lain-lain. Dilihat dari struktur organisasi perusahaan, maka

dapat disimpulkan bahwa banyak peluang yang didapat dari kinerja perusahaan. Peluang tersebut

meliputi: perusahaan tidak hanya menangani satu proyek saja, tetapi perusahaan juga menangani

proyek-proyek lain, dan juga perusahaan menjalin kerja sama dengan negara-negara lain yang

terkemuka. Dengan adanya peluang tersebut, maka keuntungan yang didapat akan sangat

menguntungkan bagi perusahaan.

Setiap perusahaan pasti ingin mempertahankan eksistensinya dan ingin meningkatkan

pendapatan yang pada prinsip dasarnya untuk mendapatkan keuntungan yang sebesar-besarnya

(Hanafi:2004). Maka diperlukan strategi yang handal untuk dapat mencapai tujuan perusahaan

tersebut. Saat ini manajer perusahaan sedang mempertimbangkan dua strategi alternatif, adapun

beberapa strategi yang telah dipertimbangkan oleh manajer perusahaan, diantaranya yaitu

membandingkan strategi tersebut mana yang paling menguntungkan bagi perusahaan yaitu antara

membuka cabang baru atau membeli peralatan baru. Dengan menggunakan perhitungan Three

Wheels Profit Planning, alat analisis ini dapat membantu manajer untuk memilih salah satu

suatu strategi di masa yang akan datang dan juga untuk meningkatkan keuntungan yang

sebesar-besarnya bagi perusahaan.

Profit plan atau biasa disebut juga rencana keuntungan adalah alat utama yang digunakan

para manajer untuk menilai harga bisnis dari perusahaan dan rencana operasi, membuat program

yang berbeda yaitu antara mengatur kinerja dan tujuan akuntabilitas perusahaan, dan juga

mengevaluasi sejauh mana kinerja bisnis perusahaan memungkinkan untuk memenuhi harapan

yang berbeda ( Simon:2009). Profit plan dalam anggaran, sering digunakan secara bergantian.

Menurut Hanafi (2004), anggaran yaitu rencana untuk menghasilkan suatu sumber daya, profit

center atau cost center. Anggaran tersebut mengacu pada sumber daya dari setiap unit

perusahaan untuk menghasilkan atau mengkonsumsi sumber daya tersebut.

Profit plan disediakan untuk unit yang menghasilkan keuntungannya secara tetap dan

sendiri dan bertanggung jawab untuk pendapatan dan beban. Dengan demikian, manajer

mengacu pada anggaran departemen pemeliharaan, yang menghasilkan biaya tetapi tidak ada

pendapatan, atau anggaran departemen penjualan yang menghasilkan pendapatan tanpa

akuntabilitas penuh untuk biaya, atau rencana keuntungan dari keuangan layanan bisnis yang

memiliki akuntabilitas penuh untuk penjualan , beban usaha, dan laba ( Kabbani:2008 ).

Manajer harus mampu merencanakan dan mengembangkan keuntungan perusahaan.

Adapun tujuan dari proses perencanaan laba seperti yang dikemukakan oleh Simon (2009) yaitu

pertama, untuk menerjemahkan strategi bisnis secara terperinci ke dalam perencanaan untuk

menciptakan suatu nilai. Proses ini membutuhkan manajer untuk menyepakati asumsi,

mengevaluasi strategi alternatif, dan mencapai konsensus mengenai strategi bisnis dan

sumber daya yang tersedia cukup untuk melaksanakan strategi yang dimaksudkan. Perusahaan

membutuhkan sumber daya yang cukup untuk membiayai operasi perusahaan saat ini dan untuk

berinvestasi dalam bentuk asset baru untuk pertumbuhan di masa depan. Ketiga, untuk

menciptakan landasan yang menghubungkan tujuan ekonomi dengan indikator strategi

implementasi terkemuka.

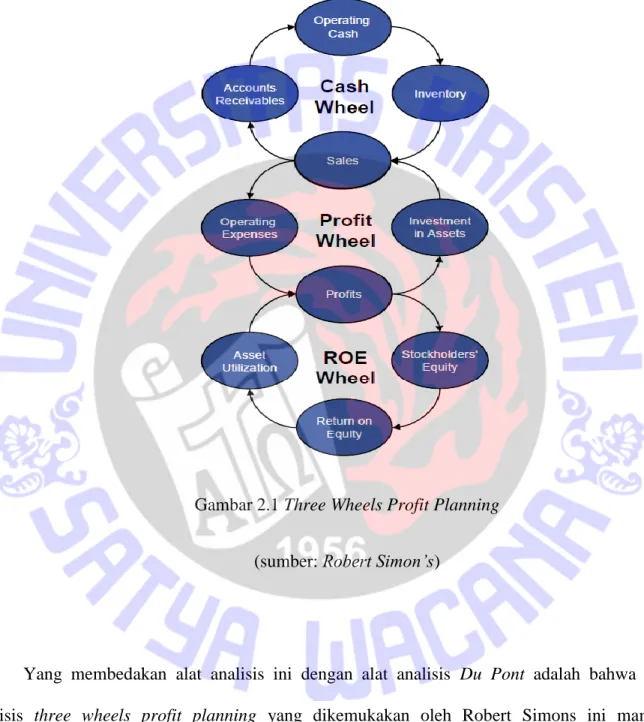

Lebih lanjut Simon (2009) mengenalkan tentang Three Wheels Profit Planning atau tiga

roda perencanaan laba. Simon mengungkapkan bahwa manajer harus mempertimbangkan tiga

poin untuk membangun suatu rencana keuntungan. Pertama, perusahaan harus menciptakan

strategi baru untuk menghasilkan suatu nilai ekonomi agar strategi tersebut terlihat menarik dan

berbeda. Kedua, perusahaan harus memiliki uang tunai yang cukup untuk mendanai strategi

mereka dan membayar biaya produksi yang dilakukan oleh perusahaan. Semua perusahaan

membutuhkan uang tunai dan perlu merencanakan arus kas secara hati-hati untuk

memperkirakan cadangan kas dan persyaratan pinjaman. Ketiga, perusahaan harus memenuhi

dan menciptakan suatu nilai yang cukup untuk mendanai investasi jangka panjang dalam asset

baru. Untuk dapat memperoleh asset yang produktif membutuhkan investor yang bersedia

meminjamkan uangnya untuk sebuah perusahaan. Investor hanya akan meminjamkan uangnya

kepada perusahaan jika mereka akan menerima pengembalian yang memadai. Simon

menyarankan model yang didasarkan pada Profit Wheel, Cash Wheel, dan ROE Wheel.

Kabbani (2008) menjelaskan bahwa Analisis Simon mampu menilai kemampuan strategi

suatu perusahaan untuk menghasilkan suatu nilai atau laba dan mampu memperkirakan

Untuk membangun sebuah rencana keuntungan, manajer harus mampu menjawab

pertanyaan yang berbeda yang berkaitan dengan bisnis mereka, salah satunya yaitu apakah

strategi perusahaan mampu menciptakan suatu nilai ekonomi (Simon : 2009). Agar strategi ini

dapat benar-benar mampu menciptakan suatu nilai ekonomi bagi perusahaan, maka perusahaan

perlu untuk melakukan investasi dalam peluang strategi yang baru dan menciptakan strategi yang

berbeda. Strategi ini harus beradaptasi dengan perubahan yang ada agar perusahaan secara terus

menerus mampu menciptakan suatu nilai ekonomi untuk tetap bertahan hidup.

Dasar dari profit plan dibangun atas asumsi tentang bagaimana masa depan akan terlihat.

Profit plan memberikan informasi mengenai sumber daya ekonomi yang tersedia bagi

perusahaan dan membantu para manajer untuk mengevaluasi beberapa informasi, kemudian

manajer memilih salah satu informasi tersebut yang menguntungkan bagi perusahaan

(Kabbani:2008). Strategi yang berbeda memerlukan investasi yang berbeda juga. Mungkin

manajer ingin berinvestasi dalam semua alternatif namun sumber daya yang terbatas dan juga

manajer dipaksa untuk membuat salah satu keputusan. Dalam banyak kasus, profit plan juga

digunakan untuk menetapkan tujuan kinerja. Manajer harus bertanggung jawab atas pencapaian

target yang ditetapkan dalam profit plan ( Hanafi:2004).

Dari penjelasan diatas, penelitian ini menganalisis tentang Simon’s Three Wheels Profit

Planning karena peneliti terdahulu masih sangat terbatas dan juga masih kurangnya

sumber-sumber yang didapat dari peneliti sebelumnya. Berdasarkan uraian tersebut, penelitian ini

bertujuan untuk membandingkan diantara ketiga opsi tersebut mana yang paling menguntungkan

bagi PT. Asia Pacific Engineering and Construction (ASPAC) dan juga untuk mengetahui sejauh

TINJAUAN PUSTAKA

Three Wheels Profit Planning

Untuk merancang suatu profit plan atau sebuah rencana keuntungan, maka diperlukan

tiga analisis atau opsi yang berbeda yang harus dilakukan oleh manajer perusahaan. Manajer

harus menganalisis tiga siklus untuk membangun sebuah rencana keuntungan yaitu diantaranya

meliputi Profit Wheel, Cash Wheel, dan ROE Wheel. Kabbani (2008) mengemukakan bahwa

saling keterkaitannya antara Profit Wheel, Cash Wheel, dan ROE Wheel yaitu mencerminkan

bahwa jika salah satu diantara roda tersebut mengalami kegagalan, maka roda-roda yang lain pun

tidak dapat berjalan dengan baik juga. Dimulai dari operating cash yang menunjukkan bahwa

untuk memulai atau menjalani suatu perusahaan perlu memiliki kas operasi guna menjalankan

kewajiban perusahaan, kemudian perusahaan harus memiliki persediaan yang cukup, dari

persediaan tersebut kemudian dijual untuk menghasilkan laba atau profit juga untuk memiliki

piutang, dan dari laba yang dihasilkan masuk kembali ke dalam arus kas operasi perusahaan.

Profit Wheel menunjukkan dari penjualan untuk membayar biaya operasi dan mendapatkan laba

bersih, laba bersih tersebut kemudian diinvestasikan dalam bentuk asset. ROE Wheel

menunjukkan bahwa ketika suatu perusahaan memperoleh laba yang lebih, lebih baik

keuntungan tersebut digunakan untuk berinvestasi, kemudian hasilnya digunakan untuk

membayar deviden kepada para pemegang saham. Misalnya, jika Cash Wheel tidak mampu

berjalan sesuai dengan apa yang manajer inginkan, maka Profit Wheel dan ROE Wheel juga tidak

akan tercapai, sebaliknya pun begitu. Tetapi, jika perusahaan tersebut mampu menerapkan

menghasilkan keuntungan atau laba yang tinggi. Adapun model yang disusun oleh Simon

sebagai berikut:

Gambar 2.1 Three Wheels Profit Planning

(sumber: Robert Simon’s)

Yang membedakan alat analisis ini dengan alat analisis Du Pont adalah bahwa alat

analisis three wheels profit planning yang dikemukakan oleh Robert Simons ini mampu

merencanakan suatu nilai atau profit di masa yang akan datang. Cara mengambil keputusan

dengan menggunakan alat analisis ini yaitu langkah pertama adalah dengan menggunakan profit

strategi alternatif menghasilkan berbagai tingkat keuntungan yang berbeda. Langkah selanjutnya

adalah dengan menggunakan analisis cash wheel untuk memastikan bahwa kas perusahaan akan

cukup untuk mendanai strategi yang dipilih. Kemudian langkah terakhir adalah untuk

membandingkan ROE dari setiap strategi alternatif, apakah ROE yang dihasilkan dari setiap

strategi alternatif tersebut mampu memenuhi harapan investor untuk mereka berinvestasi di

perusahaan. Du Pont System merupakan suatu metode yang digunakan untuk menilai efektivitas

operasional perusahaan, karena dalam analisis Du Pont ini mencakup unsur penjualan, aktiva

yang digunakan serta laba yang dihasilkan perusahaan. Du Pont System ini lebih tepat jika

diterapkan pada perusahaan cabang atau divisi atau departemen atau pusat investasi. Melalui

analisis ini perusahaan dapat menilai kinerja keuangan divisi atau departemen atau pusat

investasinya dengan melihat efektivitas penggunaan aktiva dalam memperoleh laba bersih,

sehingga pada akhirnya perusahaan pusat dapat mengambil kebijaksanaan yang tepat atas divisi

atau pusat investasinya.Keunggulan utama dari alat analisis ini adalah bahwa three wheels profit

planning yang dihubungkan secara bersama-sama akan menghasilkan penjualan tunai yang pada

gilirannya menghasilkan persediaan yang lebih, kemudian keuntungan datang setelah dikurangi

biaya yang dapat diinvestasikan kembali ke dalam asset untuk menghasilkan lebih banyak

keuntungan dan meningkatkan ROE bagi pemegang saham. Alat analisis ini memperhitungkan

laba akun dan uang tunai dalam perhitungan (profit dan uang tunai bukan hal yang sama,

perusahaan dapat menghasilkan keuntungan secara lebih dengan menjual barang secara kredit).

Hal lain yang positif dari alat analisis ini adalah bahwa model ini mempertimbangkan nilai

ekonomis dan ROE ( Return on Equity ) kepada pemegang saham di mana EVA ( Economic

Value Added ) melakukan hal yang sama. Di sisi lain, model ini menggunakan dasar peramalan

kadang-kadang di luar kendali manajer. Sebagai contoh, penjualan dan pendapatan diperkirakan tunduk

pada faktor-faktor eksternal seperti: faktor ekonomi makro, peraturan pemerintah, tindakan

pesaing, dan permintaan pelanggan. Sisi negatif dari three wheels profit planning yaitu ketika

para manajer perusahaan telah meramalkan perkiraan penjualan di tahun yang akan datang,

kemudian perkiraan yang telah direncanakan tersebut tidak memenuhi target perusahaan,

sehingga para manajer tidak tahu apakah rencana yang telah dibuat dapat direalisasikan atau

tidak.

Profit Wheel

Menurut Tresnawati (2008), Profit adalah suatu angka dari suatu entitas usaha dalam

menghasilkan laba. Didalam dunia usaha, perusahaan diharapkan untuk dapat menciptakan

penghasilannya secara optimal. Profit diukur berdasarkan kemampuan suatu perusahaan dalam

menghasilkan laba (Permana:2010). Profit plan diukur dengan kesuksesan perusahaan dan

kemampuan menggunakan aktivanya secara produktif, dengan demikian profit plan perusahaan

dapat diketahui dengan membandingkan laba yang diperoleh dalam suatu periode dengan jumlah

asset atau jumlah modal perusahaan tersebut. Menurut Simon (2009), Profit Wheel atau roda

keuntungan merupakan salah satu model aliran laba usaha melalui bisnis yang memungkinkan

suatu perusahaan untuk memahami apakah strategi dapat menciptakan suatu nilai ekonomi.

Aspek yang unik dari analisis profit wheel ini adalah bahwa roda keuntungan tersebut saling

berkaitan dengan dua roda yang lainnya yang menganalisis arus kas dan imbal hasil ekuitas.

Profit wheel merangkum aliran pendapatan yang diharapkan dan biaya yang keluar untuk periode

memproyeksikan penjualan, beban usaha, laba, dan investasi yang dibutuhkan dalam sebuah

aset. Profit wheel bekerja pada cash wheel dan ROE wheel untuk memastikan sumber daya yang

akan tersedia untuk melaksanakan roda keuntungan. Banyak perusahaan yang memperhatikan

salah satu roda, atau mungkin dua, tetapi jika perusahaan tersebut tidak mampu untuk

menetapkan gol melawan roda ketiga, maka mereka kehilangan kesempatan untuk mengubah

bisnis yang baik menjadi salah besar.

Cash Wheel

Cash Wheel atau roda kas menggambarkan siklus arus kas dari operasi bisnis (Kabbani : 2008).

Sebelum rencana keuntungan dapat diterima dengan layak, maka manajer perlu untuk

meramalkan apakah perusahaan akan mempunyai cukup uang untuk beroperasi dan apakah

cukup untuk kembali ke investor. Jika salah satu dari kendala kritis tersebut tidak bertemu, maka

manajer harus memikirkan dan menyesuaikan kembali rencana keuntungan tersebut. Cash wheel

sangat penting bagi suatu perusahaan karena perusahaan memiliki cadangan kas dan kapasitas

pinjaman yang terbatas. Lingkaran cash wheel menunjukkan suatu penjualan produk atau jasa

yang menghasilkan kas dan piutang (yang juga berubah menjadi uang tunai), uang ini digunakan

untuk menghasilkan persediaan, yang pada gilirannya digunakan untuk menghasilkan lebih

banyak penjualan (Simon:2009). Tergantung pada perusahaan, industri dan rencana bisnis,

apakah dari ketiganya tersebut memerlukan kas operasi, yang mungkin kas operasi tersebut bisa

lebih atau juga bisa kurang. Biasanya, strategi yang tinggi memerlukan persediaan kas operasi

yang lebih tinggi pula. Salah satu masalah yang paling umum dengan uang tunai adalah ketika

minimum uang tunai atau kapasitas pinjaman maksimum, dan kemudian rencana keuntungan

tersebut tidak layak. Kasus-kasus dalam bisnis tersebut tumbuh secara cepat atau pada awal

bisnis baru dikenal sebagai overtrading. Pada dasarnya, manajer dapat memperkirakan kas

operasi yang dibutuhkan dan dikurangi kas yang dibayarkan kepada pemasok dan beban usaha

dari kas yang diterima dari klien (yang dihasilkan dari penjualan barang).

ROE Wheel

Informasi tentang kinerja perusahaan diperlukan untuk memprediksi kapasitas sumber daya

ekonomi dan bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas

dari sumber daya yang ada, selain itu juga sebagai bahan pertimbangan mengenai efektifitas

perusahaan dalam memanfaatkan tambahan sumber daya yang ada (Murniningtyas:2007).

Menurut Assih dan Gudono (2000) dalam Erika (2006) informasi laba digunakan para investor

untuk menaksir resiko dalam berinvestasi karena pada kenyataannya para investor lebih

memusatkan perhatiannya pada informasi laba yang dihasilkan daripada prosedur yang

digunakan untuk menghasilkan informasi laba tersebut. Alat ukur kinerja suatu perusahaan yang

paling popular antara penanam modal dan manajer senior adalah hasil atas hak pemegang saham

yaitu return on equity (ROE). Return on Equity (ROE) yaitu rasio yang digunakan untuk

mengukur keuntungan bersih yang diperoleh dari modal yang diinvestasikan oleh pemilik

perusahaan yang diukur dengan perbandingan antara net income dengan shareholders equity

(Meythi:2005). Semakin tinggi laba perusahaan maka akan semakin tinggi pula ROE yang

dihasilkan (Hanafi:2004). Ketika sebuah perusahaan memperoleh keuntungan yang lebih, itu

akan mampu untuk menghasilkan keuntungan yang lebih di masa depan dan membayarkan

dividen yang tinggi kepada pemegang saham. Pemegang saham terlihat untuk memaksimalkan

kekayaan mereka, sehingga mereka peduli atas imbal hasil yang diperoleh dari ekuitas. Ekuitas

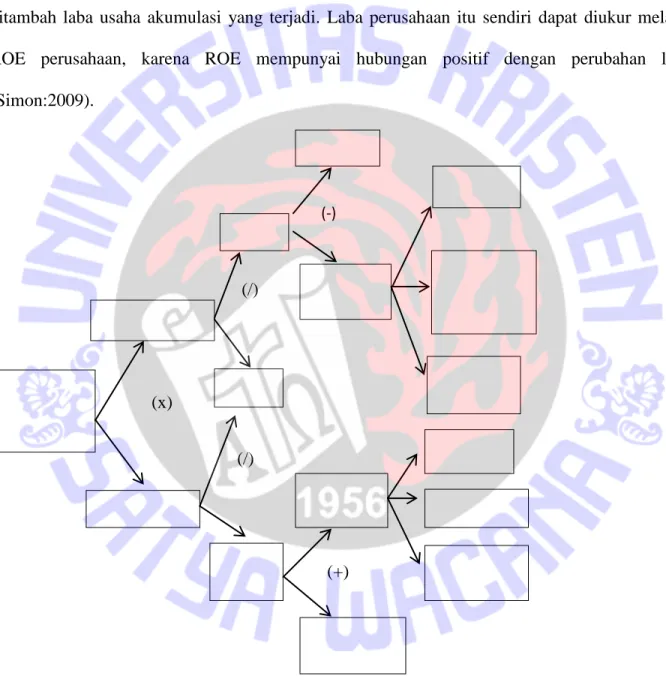

porsi pemegang saham dalam neraca menunjukkan investasi awal total pemegang saham,

ditambah laba usaha akumulasi yang terjadi. Laba perusahaan itu sendiri dapat diukur melalui

ROE perusahaan, karena ROE mempunyai hubungan positif dengan perubahan laba

(Simon:2009). (-) (/) (x) (/) (+)

Gambar 2.2 ROCE Tree (Sumber:Robert Simon’s)

Return on Capital Employed Return/Sales Sales/Assets Profit Sales Total Assets Sales Total Expenses Working Capital COGS Selling and Admin Expenses Other Expenses Cash Inventories Accounts Receivable Productive Assets

METODE PENELITIAN

Pengukuran Data

Profit Wheel

1. Memperkirakan tingkat penjualan.

Perusahaan mulai membangun rencana keuntungan mereka dengan memperkirakan

tingkat penjualan di masa depan. Pertumbuhan pendapatan adalah penentu utama

keuntungan, dan tingkat biaya operasi merupakan fungsi dari volume penjualan.

2. Memperkirakan biaya operasional.

Untuk membuat perkiraan ini, kategori yang berbeda dari biaya operasional harus

dianalisis secara berbeda. Kategori pertama dari biaya operasional adalah biaya variabel.

Biaya variabel bervariasi secara proporsional dengan tingkat penjualan atau output

produksi. Biaya variabel biasanya diperkirakan sebagai persentase dari penjualan.

Kategori kedua yaitu biaya non variabel. Biaya non variabel tidak bervariasi langsung

3. Menghitung laba yang diharapkan.

Perbedaan antara penjualan yang diharapkan dan biaya operasional yang diharapkan yaitu

menentukan jumlah nilai ekonomi bahwa perusahaan diharapkan dapat menghasilkan

laba pada periode perencanaan.

4. Menetapkan harga investasi dalam aset baru.

Untuk menyelesaikan rencana keuntungan, manajer harus melihat pada tingkat yang

diperlukan yaitu investasi dalam aset baru, termasuk modal kerja seperti persediaan dan

piutang. Manajer harus menentukan tingkat dan jenis investasi yang diperlukan untuk

mendukung penjualan yang diinginkan.

Cash Wheel

Operating cash needed during a period = cash received from customers – cash paid to suppliers

and operating expenses

1. Menghitung perkiraan arus kas bersih dari operasi.

2. Menghitung kas yang diperlukan untuk pertumbuhan dalam aset operasi.

3. Menetapkan harga akuisisi dan divestasi aset jangka panjang.

ROE Wheel

1. Menghitung kembali keseluruhan ROE (return on equity)

ROE =

𝑛𝑒𝑡 𝑖𝑛𝑐𝑜𝑚𝑒 𝑠𝑎𝑟𝑒 𝑜𝑙𝑑𝑒𝑟′𝑠 𝑒𝑞𝑢𝑖𝑡𝑦 …….………..……….….….….(2)ROE =

𝑛𝑒𝑡 𝑖𝑛𝑐𝑜𝑚𝑒 𝑠𝑎𝑟𝑒 𝑜𝑙𝑑𝑒𝑟′𝑠 𝑒𝑞𝑢𝑖𝑡𝑦 …….………...……….(2)=

𝑛𝑒𝑡 𝑖𝑛𝑐𝑜𝑚𝑒𝑠𝑎𝑙𝑒𝑠𝑥

𝑠𝑎𝑟𝑒 𝑜𝑙𝑑𝑒𝑟𝑠𝑎𝑙𝑒𝑠′𝑠𝑒𝑞𝑢𝑖𝑡𝑦 ………..…...……(2)ROE =

𝑛𝑒𝑡 𝑖𝑛𝑐𝑜𝑚𝑒𝑠𝑎𝑙𝑒𝑠𝑥

𝑎𝑠𝑠𝑒𝑡𝑠𝑠𝑎𝑙𝑒𝑠𝑥

𝑠𝑎𝑟𝑒 𝑜𝑙𝑑𝑒𝑟𝑎𝑠𝑠𝑒𝑡𝑠′𝑠𝑒𝑞𝑢𝑖𝑡𝑦 ………....….….(2)Profitability ratio X asset turnover ratio X financial leverage ratio…...….(3)

2. Menghitung perkiraan pemanfaatan asset

ROCE =

𝑛𝑒𝑡 𝑖𝑛𝑐𝑜𝑚𝑒𝑠𝑎𝑙𝑒𝑠𝑥

𝑐𝑎𝑝𝑖𝑡𝑎𝑙 𝑒𝑚𝑝𝑙𝑜𝑦𝑒𝑑𝑠𝑎𝑙𝑒𝑠 ………..…...…..(4)𝑤𝑜𝑟𝑘𝑖𝑛𝑔 𝑐𝑎𝑝𝑖𝑡𝑎𝑙 𝑡𝑢𝑟𝑛𝑜𝑣𝑒𝑟 =

𝑠𝑎𝑙𝑒𝑠 𝑐𝑢𝑟𝑟𝑒𝑛𝑡 𝑎𝑠𝑠𝑒𝑡𝑠 −𝑐𝑢𝑟𝑟𝑒𝑛𝑡 𝑙𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 …...(5)𝑎𝑐𝑐𝑜𝑢𝑛𝑡𝑠 𝑟𝑒𝑐𝑒𝑖𝑣𝑎𝑏𝑙𝑒 𝑡𝑢𝑟𝑛𝑜𝑣𝑒𝑟 =

𝑛𝑒𝑡 𝑠𝑎𝑙𝑒𝑠 𝑜𝑛 𝑐𝑟𝑒𝑑𝑖𝑡 𝑎𝑣𝑒𝑟𝑎𝑔𝑒 𝑛𝑒𝑡 𝑟𝑒𝑐𝑒𝑖𝑣𝑎𝑏𝑙𝑒𝑠 …….….…(6)𝑖𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦 𝑡𝑢𝑟𝑛𝑜𝑣𝑒𝑟 =

𝑎𝑣𝑒𝑟𝑎𝑔𝑒 𝑖𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦𝑐𝑜𝑠𝑡 𝑜𝑓 𝑔𝑜𝑜𝑑𝑠 𝑠𝑜𝑙𝑑 ………..….….…(

7)

𝑓𝑖𝑥𝑒𝑑 𝑎𝑠𝑠𝑒𝑡 𝑡𝑢𝑟𝑛𝑜𝑣𝑒𝑟 =

𝑝𝑟𝑜𝑝𝑒𝑟𝑡𝑦 ,𝑝𝑙𝑎𝑛 ,𝑎𝑛𝑑 𝑒𝑞𝑢𝑖𝑝𝑚𝑒𝑛𝑡𝑠𝑎𝑙𝑒𝑠 …….…….…….(

8)3. Membandingkan ROE dari setiap strategi dengan harapan investor.

Setelah menghitung ROE secara keseluruhan, manajer harus membandingkan

kedua strategi tersebut dengan beberapa patokan atau standar untuk melihat

bagaimana cara melawan pesaing dan memenuhi harapan para investor. Investasi

yang tinggi menyebabkan harga saham yang tinggi dan juga kesediaan para

investor untuk melakukan tambahan modal untuk mendukung pertumbuhan

perusahaan.

Data dan Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dan wawancara. Data

sekunder merupakan data penelitian yang diperoleh peneliti secara tidak langsung melalui media

perantara. Sumber data yang digunakan diambil dari data laporan keuangan tahunan perusahaan

yang berakhir 31 Desember 2011-2012, sedangkan wawancara, peneliti melakukan wawancara

secara langsung dengan salah satu karyawan PT. ASIA PACIFIC ENGINEERING AND

Teknik dan Langkah-langkah Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah teknik analisis kuantitatif dengan

menggunakan pendekatan Robert Simons yaitu Three Wheels Profit Planning. Dipilihnya alat

analisis Three Wheels Profit Planning, karena alat analisis ini selain dapat merancang

keuntungan suatu perusahaan juga mampu menilai kemampuan strategi yang berbeda untuk

menghasilkan profit atau laba dan untuk memperkirakan apakah sumber daya yang tersedia akan

ANALISIS DATA

Gambaran Umum Obyek Penelitian

Dalam penelitian ini perusahaan yang digunakan sebagai objek penelitian adalah

perusahaan yang bergerak di bidang konstruksi dan jasa. Pemilihan perusahan konstruksi dan

jasa ini dikarenakan perusahaan jenis ini cukup sensitif terhadap setiap kejadian. Data dalam

penelitian ini menggunakan laporan keuangan tahunan perusahaan pada periode tahun

2011-2012. Data perusahaan diperoleh dalam laporan keuangan perusahaan yang berasal dari salah

satu karyawan perusahaan. Berdasarkan kelengkapan laporan keuangan yang diperoleh, terdapat

4 (empat) sampel laporan keuangan diantaranya 3 (tiga) sampel laporan keuangan hanya untuk

pembanding dengan perusahaan yang diteliti.

Strategi Alternatif Membuka Cabang Baru

Strategi alternatif yang pertama yang dipilih oleh manajer perusahaan adalah membuka

cabang yang baru. Dalam strategi alternatif yang pertama ini, yaitu jika pihak perusahaan

memilih untuk memutuskan membuka cabang yang baru di kota-kota besar di Indonesia yang

lokasinya terjangkau untuk melebarkan usahanya di bidang konstruksi dan jasa maka keuntungan

yang didapat oleh perusahaan akan semakin bertambah dan juga adanya kemudahan yang

didapat oleh pihak perusahaan untuk mendapatkan informasi yang lebih akurat dari pihak client.

Kemudian keuntungan lainnya yang didapat oleh perusahaan dalam membuka cabang yang baru

menambahkan karyawan-karyawan yang baru yang pasti sudah ahli dan handal di bidang

konstruksi dan jasa untuk mereka ditempatkan di cabang yang baru. Dengan kata lain, sebagian

karyawan yang sudah ditempatkan di cabang yang sebelumnya sudah ada, maka akan

dipindahkan ke cabang yang baru agar sebagian karyawan tersebut yang sudah ahli di bidang

konstruksi dan jasa mampu mengontrol atau memantau dan menganalisis kinerja-kinerja

karyawan yang masih belum pandai atau karyawan yang hanya kontrak dengan pihak

perusahaan. Dengan membuka cabang yang baru, perusahaan pun dapat memanfaatkan

penduduk sekitar yang menganggur sebagai sumber daya manusia untuk mereka mendapatkan

lowongan pekerjaan. Ada keuntungan adapula kerugian. Adapun kerugian yang ditanggung oleh

pihak perusahaan jika perusahaan memutuskan untuk membuka cabang yang baru yaitu biaya

yang dikeluarkan oleh perusahaan akan bertambah lebih besar dalam segala hal yang

berhubungan dengan membuka cabang baru, misalnya peninjauan lokasi apakah lokasi yang

dipilih oleh perusahaan strategis atau tidak, apakah lokasi yang dipilih tersebut mampu untuk

melaksanakan kegiatan perusahaan yang berkaitan di bidang konstruksi dan jasa. Kemudian

peluang yang didapat oleh perusahaan dalam pemilihan lokasi untuk membuka cabang yang baru

akan lebih sedikit, dan juga pihak manajer perusahaan akan membutuhkan waktu yang cukup

lama dalam pembuatan gudang untuk menyimpan semua peralatan yang dimiliki oleh

Strategi Alternatif Membeli Peralatan Baru

Strategi alternatif yang kedua yang dipilih oleh manajer perusahaan adalah membeli

peralatan yang baru. Dalam strategi alternatif yang kedua ini, yaitu jika perusahaan memutuskan

untuk membeli peralatan yang baru baik itu untuk digunakan sendiri oleh pihak perusahaan

ataupun untuk disewakan ke proyek-proyek lain atau perusahaan konstruksi lainnya agar

menghasilkan suatu keuntungan bagi perusahaan, maka peralatan yang dimiliki oleh perusahaan

pun akan semakin bertambah sehingga perusahaan dapat menambah investasi dalam bentuk

penyewaan peralatan, kemudian biaya yang dikeluarkan oleh pihak perusahaan untuk menambah

investasi bagi perusahaan sedikit atau kecil, dan juga dapat menambah investasi bagi perusahaan

dengan memiliki peralatan yang baru yang lebih bermutu dan berkualitas sehingga harga sewa

peralatan yang dikenakan akan lebih tinggi. Pemakaian alat-alat konstruksi yang dimiliki oleh

perusahaan pun tidak akan pernah habis dan sewaktu-waktu dapat digunakan lagi untuk

proyek-proyek yang selanjutnya, sehingga dapat meminimalisasi biaya pengeluaran perusahaan untuk

membeli peralatan yang baru. Adapun kerugian yang ditanggung bagi pihak perusahaan jika

perusahaan memutuskan untuk membeli peralatan yang baru yaitu bertambahnya lagi biaya

perawatan yang dikeluarkan oleh pihak perusahaan untuk merawat dan menjaga kualitas dan

mutu dari peralatan baru tersebut dan juga pihak perusahaan harus membutuhkan lahan yang

lebih luas untuk menyimpan semua peralatan yang dimiliki oleh perusahaan agar tetap

Robert Simon’s Menggunakan Three Wheels Profit Planning

Dalam penelitian kali ini, pengujian data dilakukan dengan menggunakan pendekatan

Robert Simon’s yaitu dengan menggunakan perhitungan Three Wheels Profit Planning,

diantaranya dapat membantu para manajer perusahaan untuk memilih salah satu diantara strategi

tersebut dengan membandingkan ketiga opsi yaitu profit wheel, cash wheel, dan ROE wheel dan

untuk mengetahui apakah perusahaan mampu menilai kemampuan strategi yang berbeda tersebut

untuk menghasilkan profit dan untuk memperkirakan apakah sumber daya yang tersedia cukup

untuk mendanai strategi yang telah dipilih. Selain itu Three Wheels Profit Planning juga mampu

merencanakan suatu strategi di masa yang akan datang dan juga untuk meningkatkan keuntungan

yang sebesar-besarnya bagi perusahaan.

Profit Wheel

1. Memperkirakan tingkat penjualan.

Perusahaan mulai membangun rencana keuntungan mereka dengan memperkirakan

tingkat penjualan di masa depan. Pertumbuhan pendapatan adalah penentu utama

keuntungan, dan tingkat biaya operasi merupakan fungsi dari volume penjualan.

2. Memperkirakan biaya operasional.

Untuk membuat perkiraan ini, kategori yang berbeda dari biaya operasional harus

dianalisis secara berbeda. Kategori pertama dari biaya operasional adalah biaya variabel.

produksi. Biaya variabel biasanya diperkirakan sebagai persentase dari penjualan.

Kategori kedua yaitu biaya non variabel. Biaya non variabel tidak bervariasi langsung

dengan tingkat penjualan.

3. Menghitung laba yang diharapkan.

Perbedaan antara penjualan yang diharapkan dan biaya operasional yang diharapkan yaitu

menentukan jumlah nilai ekonomi bahwa perusahaan diharapkan dapat menghasilkan

laba pada periode perencanaan.

4. Menetapkan harga investasi dalam aset baru.

Untuk menyelesaikan rencana keuntungan, manajer harus melihat pada tingkat yang

diperlukan yaitu investasi dalam aset baru, termasuk modal kerja seperti persediaan dan

piutang. Manajer harus menentukan tingkat dan jenis investasi yang diperlukan untuk

Tabel 4.1

ASPAC

Profit Plan for 2012 Based on Alternative Strategies

2011 actual 2012 profit plan

2012 profit plan (membuka cabang baru) 2012 profit plan (membeli peralatan baru) Sales Rp 14.500.000,00 Rp 15.950.000,00 Rp 22.330.000,00 Rp 17.545.000,00 Cost of Goods Sold Rp 7.250.000,00 Rp 7.975.000,00 Rp 11.165.000,00 Rp 8.772.500,00

Gross Margin Rp 7.250.000,00 Rp 7.975.000,00 Rp 11.165.000,00 Rp 8.772.500,00

Wages and Salaries Rp 2.080.000,00 Rp 2.163.200,00 Rp 3.244.800,00 Rp 2.379.520,00 Rent and Facilities Rp 1.250.000,00 Rp 1.312.500,00 Rp 1.968.750,00 Rp 1.443.750,00 Advertising Rp 400.000,00 Rp 440.000,00 Rp 484.000,00 Rp 676.000,00 Administrative Expenses Rp 550.000,00 Rp 605.000,00 Rp 907.500,00 Rp 695.750,00 Interest Rp 270.000,00 Rp 200.000,00 Rp 300.000,00 Rp 220.000,00 Depreciation Rp 370.000,00 Rp 420.000,00 Rp 693.000,00 Rp 483.000,00 Training Rp 52.000,00 Rp 53.300,00 Rp 79.950,00 Rp 58.630,00 Other Rp 320.000,00 Rp 332.800,00 Rp 499.200,00 Rp 366.080,00

Profit before tax Rp 1.958.000,00 Rp 2.448.200,00 Rp 2.987.800,00 Rp 2.449.770,00

Income tax Rp 525.000,00 Rp 708.750,00 Rp 779.625,00 Rp 850.500,00

Net Profit Rp 1.433.000,00 Rp 1.739.450,00 Rp 2.208.175,00 Rp 1.599.270,00

KEY BALANCE SHEET

FIGURES 31-Dec-11 31-Dec-12

Assets

Cash Rp 60.000.000,00 Rp 70.000.000,00 Rp 60.000.000,00 Rp 60.000.000,00 Account Receivable Rp 59.000.000,00 Rp 64.900.000,00 Rp 61.500.000,00 Rp 48.000.000,00 Inventory Rp 52.500.000,00 Rp 57.750.000,00 Rp 38.000.000,00 Rp 45.000.000,00 Property, Plant, and Equipment Rp 37.000.000,00 Rp 52.000.000,00 Rp 63.000.000,00 Rp 72.000.000,00 Other Assets Rp 12.000.000,00 Rp 12.000.000,00 Rp 12.000.000,00 Rp 12.000.000,00 Total Assets Rp 220.500.000,00 Rp 256.650.000,00 Rp 234.500.000,00 Rp 237.000.000,00 Liabilities Account Payable Rp 58.000.000,00 Rp 63.800.000,00 Rp 71.250.000,00 Rp 69.300.000,00 Bank Loan Rp 84.500.000,00 Rp 81.500.000,00 Rp 81.500.000,00 Rp 81.500.000,00 Additional borrowing - - Rp 25.800.000,00 -Stockholders equity Rp 78.000.000,00 Rp 111.350.000,00 Rp 55.950.000,00 Rp 86.200.000,00

Total Liabilities and

Tabel 4.1 diatas menunjukkan hasil perhitungan dari profit wheel dengan menggunakan asumsi

dua strategi yaitu membuka cabang baru atau membeli peralatan baru. Hasil dari net profit untuk

strategi alternatif yang pertama yaitu membuka cabang baru sebesar Rp 2.208.175,00 lebih besar

dibandingkan dengan net profit yang dihasilkan dari strategi alternatif yang kedua yaitu sebesar

Rp 1.599.270,00. Investasi yang dibutuhkan dalam asset baru untuk strategi yang pertama

sebesar Rp 3.016.175,00 dan strategi yang kedua sebesar Rp 967.270,00.

Tabel 4.2

ASPAC

Assumptions Underlying Alternative Strategies

Alternatif 1 : Membuka Cabang Baru Deskripsi Strategi yang dimaksudkan

Membuka cabang baru di beberapa kota-kota besar Tambahan investasi dalam asset baru

Investasi yang sama dalam bentuk modal kerja sebagai cabang baru Menambahkan Rp 2.000.000,00 dalam asset tetap

Menambahkan Rp 480.000,00 untuk iklan Hasil Operasi

Peningkatan yang diharapkan setelah membuka cabang baru

Struktur biaya tambahan seperti di cabang-cabang yang ada (40% dari penjualan)

Alternatif 2 : Membeli Peralatan Baru Deskripsi yang dimaksudkan

Membeli peralatan baru pada awal tahun Tambahan investasi dalam asset baru

Investasi yang sama dalam bentuk modal kerja sebagai peralatan baru Menambahkan Rp 676.000,00 untuk iklan

Menambahkan Rp 2.000.000,00 dalam bentuk asset tetap Hasil operasi

Peningkatan yang diharapkan setelah membeli peralatan baru Biaya administrasi meningkat sebesar 15%

Wages and salaries meningkat sebesar 10%

Struktur biaya tambahan untuk peralatan baru (10% dari penjualan)

Tabel diatas menunjukkan asumsi untuk kedua alternatif strategi yang dibuat oleh manajer

dengan mempertimbangkan deskripsi strategi yang dimaksudkan dengan menambahkan investasi

dalam aset baru dan hasil operasi yang dihasilkan dari kedua strategi alternatif tersebut.

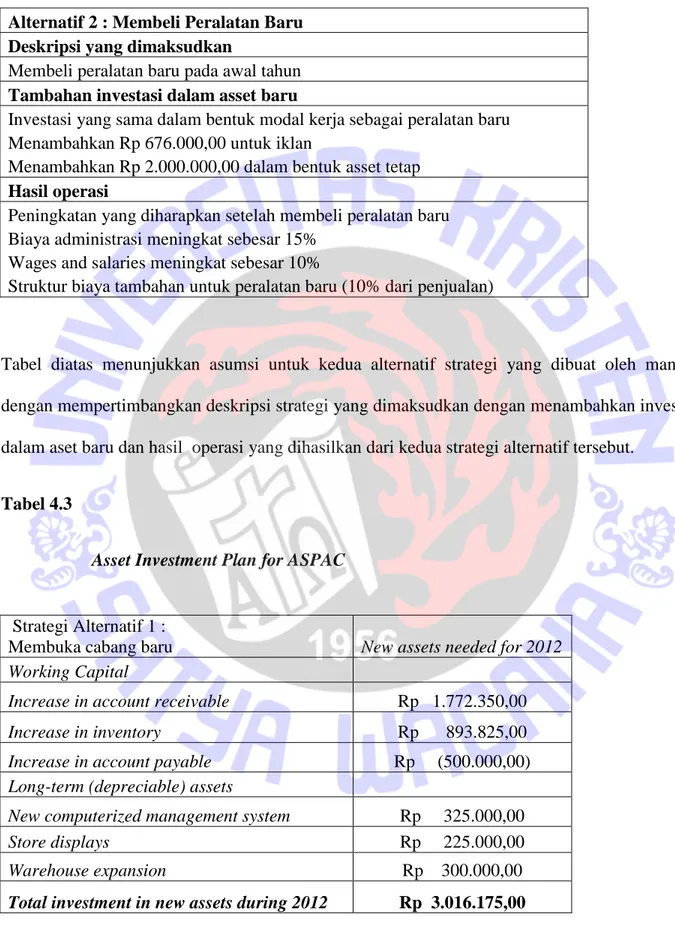

Tabel 4.3

Asset Investment Plan for ASPAC

Strategi Alternatif 1 :

Membuka cabang baru New assets needed for 2012

Working Capital

Increase in account receivable Rp 1.772.350,00

Increase in inventory Rp 893.825,00

Increase in account payable Rp (500.000,00)

Long-term (depreciable) assets

New computerized management system Rp 325.000,00

Store displays Rp 225.000,00

Warehouse expansion Rp 300.000,00

Asset Investment Plan for ASPAC

Strategi Alternatif 2 :

Membeli peralatan baru New assets needed for 2012

Working Capital

Increase in account receivable Rp 437.170,00

Increase in inventory Rp 160.100,00

Increase in account payable Rp (355.000,00)

Long-term (depreciable) assets

New computerized management system Rp 300.000,00

Store displays Rp 175.000,00

Warehouse expansion Rp 250.000,00

Total investment in new assets during 2012 Rp 967.270,00

Cash Wheel

Operating cash needed during a period = cash received from customers – cash paid to suppliers

and operating expenses

1. Menghitung perkiraan arus kas bersih dari operasi.

2. Menghitung kas yang diperlukan untuk pertumbuhan dalam aset operasi.

3. Menetapkan harga akuisisi dan divestasi aset jangka panjang.

Tabel 4.4

ASPAC

Quarterly Cash Plan for 2012 for Alternative Strategies Strategic Alternative 1:

membuka cabang baru first quarter second quarter third quarter fourth quarter total

Cash at the beginning of the

quarter Rp 2.300.000,00 Rp 2.000.000,00 Rp 2.000.000,00 Rp 2.000.000,00 Rp 2.300.000,00

Cash inflows

Cash received from customers Rp 1.300.000,00 Rp 1.800.000,00 Rp 2.100.000,00 Rp 2.500.000,00 Rp 7.700.000,00 Borrowing required Rp 620.000,00 Rp 430.000,00 (Rp 375.000,00) (Rp 300.000,00) Rp 375.000,00

Total cash inflows Rp 1.920.000,00 Rp 2.230.000,00 Rp 1.725.000,00 Rp 2.200.000,00 Rp 8.075.000,00

Cash outflows

Cash paid to suppliers Rp 930.000,00 Rp 1.200.000,00 Rp 1.000.000,00 Rp 1.250.000,00 Rp 4.380.000,00 Cash expenses Rp 100.000,00 Rp 690.000,00 Rp 385.000,00 Rp 610.000,00 Rp 1.785.000,00 Investment in new assets Rp 850.000,00 - - - Rp 850.000,00 Tax payments Rp 200.000,00 Rp 200.000,00 Rp 200.000,00 Rp 200.000,00 Rp 800.000,00 Pay back debt Rp 140.000,00 Rp 140.000,00 Rp 140.000,00 Rp 140.000,00 Rp 560.000,00

Total cash outflows Rp 2.220.000,00 Rp 2.230.000,00 Rp 1.725.000,00 Rp 2.200.000,00 Rp 8.375.000,00

Total cash flows (Rp 300.000,00) - - - (Rp 300.000,00)

Cash at the end of the

quarter Rp 2.000.000,00 Rp 2.000.000,00 Rp 2.000.000,00 Rp 2.000.000,00 Rp 2.000.000,00 Strategic Alternative 2 :

membeli peralatan baru first quarter second quarter third quarter fourth quarter total

Cash at the beginning of the

quarter Rp 2.300.000,00 Rp 2.000.000,00 Rp 2.000.000,00 Rp 2.000.000,00 Rp 2.300.000,00

Cash inflows

Cash received from customers Rp 1.500.000,00 Rp 1.700.000,00 Rp 2.500.000,00 Rp 3.000.000,00 Rp 8.700.000,00 Borrowing required Rp 450.000,00 (Rp 100.000,00) (Rp 135.000,00) (Rp 215.000,00)

-Total cash inflows Rp 1.950.000,00 Rp 1.600.000,00 Rp 2.365.000,00 Rp 2.785.000,00 Rp 8.700.000,00

Cash outflows

Cash paid to suppliers Rp 835.000,00 Rp 960.000,00 Rp 1.325.000,00 Rp 1.090.000,00 Rp 4.210.000,00 Cash expenses Rp 250.000,00 Rp 200.000,00 Rp 600.000,00 Rp 400.000,00 Rp 1.450.000,00 Investment in new assets Rp 725.000,00 - - - Rp 725.000,00 Tax payments Rp 300.000,00 Rp 300.000,00 Rp 300.000,00 Rp 300.000,00 Rp 1.200.000,00 Pay back debt Rp 140.000,00 Rp 140.000,00 Rp 140.000,00 Rp 140.000,00 Rp 560.000,00

Total cash outflows Rp 2.250.000,00 Rp 1.600.000,00 Rp 2.365.000,00 Rp 1.930.000,00 Rp 8.145.000,00

Total cash flows (Rp 300.000,00) - - Rp 855.000,00 Rp 555.000,00

Cash at the end of the

Pada tabel 4.4 menunjukkan cash plan tahun 2012 untuk kedua strategi alternatif yang dipilih.

Hasil dari total kas operasi untuk strategi alternatif yang pertama sebesar Rp 2.000.000,00

sedangkan hasil dari total kas operasi untuk strategi alternatif yang kedua sebesar Rp

2.855.000,00 lebih besar hasilnya dibandingkan dengan strategi alternatif yang pertama.

Investasi dari strategi yang pertama sebesar Rp 850.000,00 sedangkan investasi untuk strategi

alternatif yang kedua sebesar Rp 725.000,00. Kedua dana investasi tersebut berasal dari total aset

Tabel 4.5

ASPAC

Cash plan For 2012 (Prepared Using

EBITDA)

Strategic Alternatif 1: membuka cabang baru

Strategic Alternatif 2 : membeli peralatan baru

Cash at the beginning of the year Rp 2.300.000,00 Rp 2.300.000,00

Cash from operating activities

Projected income after taxes Rp 2.208.175,00 Rp 1.599.270,00

Tax payments Rp 779.625,00 Rp 850.500,00

Interest payments Rp 300.000,00 Rp 220.000,00

add: depreciation and other non cash

expenses Rp 693.000,00 Rp 483.000,00

EBITDA Rp 3.980.800,00 Rp 3.152.770,00

Change in working capital

Decrease (increase) in AR (Rp 1.772.350,00) (Rp 437.170,00)

Decrease (increase) in inventory (Rp 893.825,00) (Rp 160.100,00)

Decrease (increase) in accounts payable Rp 500.000,00 Rp 355.000,00

Cash flow from operating activities Rp 1.814.625,00 Rp 2.910.500,00

Cash from investment activities

Investment in new assets (Rp 850.000,00) (Rp 725.000,00)

Cash from financing activities

Pay back debt (Rp 560.000,00) (Rp 560.000,00)

Addtional borrowing required Rp 375.000,00 -

Tax payments (Rp 779.625,00) (Rp 850.500,00)

Interest payments (Rp 300.000,00) (Rp 220.000,00)

Total cash flows (Rp 300.000,00) Rp 555.000,00

Dan tabel 4.5 diatas menunjukkan hasil akhir cash plan tahun 2012 dengan mempertimbangkan

dua strategi alternatif yang dibuat oleh manajer. Strategi alternatif yang pertama yaitu membuka

cabang baru menghasilkan kas operasi sebesar Rp 2.000.000,00 sedangkan pada strategi

alternatif kedua yaitu membeli peralatan baru menghasilkan kas operasi sebesar Rp

2.855.000,00.

ROE Wheel

Strategi alternatif 1 : membuka cabang baru

1. Menghitung kembali keseluruhan ROE (return on equity)

ROE =

𝑛𝑒𝑡 𝑖𝑛𝑐𝑜𝑚𝑒 𝑠𝑎𝑟𝑒 𝑜𝑙𝑑𝑒𝑟′𝑠 𝑒𝑞𝑢𝑖𝑡𝑦 …….………..…..….….….(1)ROE =

𝑠𝑎𝑟𝑒 𝑜𝑙𝑑𝑒𝑟𝑛𝑒𝑡 𝑖𝑛𝑐𝑜𝑚𝑒′𝑠 𝑒𝑞𝑢𝑖𝑡𝑦 …….………..……….(1)=

𝑛𝑒𝑡 𝑖𝑛𝑐𝑜𝑚𝑒𝑠𝑎𝑙𝑒𝑠𝑥

𝑠𝑎𝑟𝑒 𝑜𝑙𝑑𝑒𝑟𝑠𝑎𝑙𝑒𝑠′𝑠𝑒𝑞𝑢𝑖𝑡𝑦 ………...……(1)ROE =

𝑛𝑒𝑡 𝑖𝑛𝑐𝑜𝑚𝑒𝑠𝑎𝑙𝑒𝑠𝑥

𝑎𝑠𝑠𝑒𝑡𝑠𝑠𝑎𝑙𝑒𝑠𝑥

𝑠𝑎𝑟𝑒 𝑜𝑙𝑑𝑒𝑟𝑎𝑠𝑠𝑒𝑡𝑠′𝑠𝑒𝑞𝑢𝑖𝑡𝑦 …………..….….(1) ROE = 2.208.175 22.330.000 𝑥 22.330.000 234.500.000 𝑥 234.500.000 55.950.000 = 0,098 x 0,095 x 4,19 = 0,039Dari hasil perhitungan ROE (Return On Equity) diatas, maka dapat disimpulkan bahwa

perusahaan meraup laba bersih sebesar 9,8% pada penjualan dengan perputaran aset sebesar 0,9

dan rasio leverage sebesar 4,19. Dengan hasil yang diperoleh dari profitability ratio dikalikan

asset turnover ratio dikalikan financial leverage ratio menghasilkan ROE sebesar 39%. Dengan

hasil ROE yang dihasilkan tersebut diatas, maka setiap keuntungan yang didapat oleh investor

jika berinvestasi dalam strategi alternatif yang pertama yaitu sebesar 39%.

Strategi alternatif 2 : membeli peralatan baru

Menghitung kembali keseluruhan ROE (return on equity)

ROE =

𝑛𝑒𝑡 𝑖𝑛𝑐𝑜𝑚𝑒 𝑠𝑎𝑟𝑒 𝑜𝑙𝑑𝑒𝑟′𝑠 𝑒𝑞𝑢𝑖𝑡𝑦 …….………..…..….….….(1)ROE =

𝑠𝑎𝑟𝑒 𝑜𝑙𝑑𝑒𝑟𝑛𝑒𝑡 𝑖𝑛𝑐𝑜𝑚𝑒′𝑠 𝑒𝑞𝑢𝑖𝑡𝑦 …….………..……….(1)=

𝑛𝑒𝑡 𝑖𝑛𝑐𝑜𝑚𝑒𝑠𝑎𝑙𝑒𝑠𝑥

𝑠𝑎𝑟𝑒 𝑜𝑙𝑑𝑒𝑟𝑠𝑎𝑙𝑒𝑠′𝑠𝑒𝑞𝑢𝑖𝑡𝑦 ………...……(1)ROE =

𝑛𝑒𝑡 𝑖𝑛𝑐𝑜𝑚𝑒𝑠𝑎𝑙𝑒𝑠𝑥

𝑎𝑠𝑠𝑒𝑡𝑠𝑠𝑎𝑙𝑒𝑠𝑥

𝑠𝑎𝑟𝑒 𝑜𝑙𝑑𝑒𝑟𝑎𝑠𝑠𝑒𝑡𝑠′𝑠𝑒𝑞𝑢𝑖𝑡𝑦 …………..….….(1) ROE = 1.599.270 17.545.000 𝑥 17.545.000 237.000.000 𝑥 237.000.000 86.200.000 = 0,091 x 0,074 x 2,74 = 0,018Dari hasil perhitungan ROE (Return On Equity) diatas, maka dapat disimpulkan bahwa

perusahaan meraup laba bersih sebesar 9,1% pada penjualan dengan perputaran asset sebesar 0,7

dan rasio leverage sebesar 2,74. Dengan hasil yang diperoleh dari profitability ratio dikalikan

asset turnover ratio dikalikan financial leverage ratio menghasilkan ROE sebesar 18%. Dengan

hasil ROE yang dihasilkan diatas, maka setiap keuntungan yang didapat oleh investor jika

berinvestasi untuk membeli peralatan baru sebesar 18%.

2. Menghitung perkiraan pemanfaatan asset

Strategi alternatif 1 : membuka cabang baru

ROCE =

𝑛𝑒𝑡 𝑖𝑛𝑐𝑜𝑚𝑒 𝑠𝑎𝑙𝑒𝑠𝑥

𝑠𝑎𝑙𝑒𝑠 𝑐𝑎𝑝𝑖𝑡𝑎𝑙 𝑒𝑚𝑝𝑙𝑜𝑦𝑒𝑑 ………...…..(2) =2,208.175 22.330.000𝑥

22.330.000 60.000.000=

0,098 x 0,37 = 0,036𝑤𝑜𝑟𝑘𝑖𝑛𝑔 𝑐𝑎𝑝𝑖𝑡𝑎𝑙 𝑡𝑢𝑟𝑛𝑜𝑣𝑒𝑟 =

𝑠𝑎𝑙𝑒𝑠 𝑐𝑢𝑟𝑟𝑒𝑛𝑡 𝑎𝑠𝑠𝑒𝑡𝑠 −𝑐𝑢𝑟𝑟𝑒𝑛𝑡 𝑙𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 …...(3)=

22.330.000 60.000.000−55.950.000=

5,51𝑎𝑐𝑐𝑜𝑢𝑛𝑡𝑠 𝑟𝑒𝑐𝑒𝑖𝑣𝑎𝑏𝑙𝑒 𝑡𝑢𝑟𝑛𝑜𝑣𝑒𝑟 =

𝑛𝑒𝑡 𝑠𝑎𝑙𝑒𝑠 𝑜𝑛 𝑐𝑟𝑒𝑑𝑖𝑡 𝑎𝑣𝑒𝑟𝑎𝑔𝑒 𝑛𝑒𝑡 𝑟𝑒𝑐𝑒𝑖𝑣𝑎𝑏𝑙𝑒𝑠 ……….…(4)=

71.250.00061.500.000=

1,15𝑖𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦 𝑡𝑢𝑟𝑛𝑜𝑣𝑒𝑟 =

𝑐𝑜𝑠𝑡 𝑜𝑓 𝑔𝑜𝑜𝑑𝑠 𝑠𝑜𝑙𝑑 𝑎𝑣𝑒𝑟𝑎𝑔𝑒 𝑖𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦 ………...…….….…(

5)

=

11.165.000 38.000.000=

0,29𝑓𝑖𝑥𝑒𝑑 𝑎𝑠𝑠𝑒𝑡 𝑡𝑢𝑟𝑛𝑜𝑣𝑒𝑟 =

𝑠𝑎𝑙𝑒𝑠 𝑝𝑟𝑜𝑝𝑒𝑟𝑡𝑦 ,𝑝𝑙𝑎𝑛 ,𝑎𝑛𝑑 𝑒𝑞𝑢𝑖𝑝𝑚𝑒𝑛𝑡 …….…...…….(

6)=

22.330.000 63.000.000=

0,35Dari hasil perhitungan pemanfaatan aset untuk strategi yang pertama yaitu membuka cabang

baru, dapat disimpulkan bahwa ROCE yang dihasilkan sebesar 0,036 atau 36%. Working capital

turnover sebesar 5,51 account receivable turnover sebesar 1,15 inventory turnover sebesar 0,29

dan fixed asset turnover sebesar 0,35. Setiap ROCE yang didapat perusahaan sebesar 36% untuk

pemanfaatan aset perusahaan.

2. Menghitung perkiraan pemanfaatan aset

Strategi alternatif 2 : membeli peralatan baru

ROCE =

𝑛𝑒𝑡 𝑖𝑛𝑐𝑜𝑚𝑒 𝑠𝑎𝑙𝑒𝑠𝑥

𝑠𝑎𝑙𝑒𝑠 𝑐𝑎𝑝𝑖𝑡𝑎𝑙 𝑒𝑚𝑝𝑙𝑜𝑦𝑒𝑑 ………...…..(2) = 1.599.270 17.545.000𝑥

217.545.000 60.000.000=

0,091 x 0,29 = 0,026𝑤𝑜𝑟𝑘𝑖𝑛𝑔 𝑐𝑎𝑝𝑖𝑡𝑎𝑙 𝑡𝑢𝑟𝑛𝑜𝑣𝑒𝑟 =

𝑠𝑎𝑙𝑒𝑠 𝑐𝑢𝑟𝑟𝑒𝑛𝑡 𝑎𝑠𝑠𝑒𝑡𝑠 −𝑐𝑢𝑟𝑟𝑒𝑛𝑡 𝑙𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 …...(3)=

72.000.000−69.300.00017.545.000=

6,49𝑎𝑐𝑐𝑜𝑢𝑛𝑡𝑠 𝑟𝑒𝑐𝑒𝑖𝑣𝑎𝑏𝑙𝑒 𝑡𝑢𝑟𝑛𝑜𝑣𝑒𝑟 =

𝑎𝑣𝑒𝑟𝑎𝑔𝑒 𝑛𝑒𝑡 𝑟𝑒𝑐𝑒𝑖𝑣𝑎𝑏𝑙𝑒𝑠𝑛𝑒𝑡 𝑠𝑎𝑙𝑒𝑠 𝑜𝑛 𝑐𝑟𝑒𝑑𝑖𝑡 ……….…(4)=

69.300.00048.000.000=

1,44𝑖𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦 𝑡𝑢𝑟𝑛𝑜𝑣𝑒𝑟 =

𝑐𝑜𝑠𝑡 𝑜𝑓 𝑔𝑜𝑜𝑑𝑠 𝑠𝑜𝑙𝑑 𝑎𝑣𝑒𝑟𝑎𝑔𝑒 𝑖𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦 ………...…….….…(

5)

=

8.772.500 45.000.000=

0,19𝑓𝑖𝑥𝑒𝑑 𝑎𝑠𝑠𝑒𝑡 𝑡𝑢𝑟𝑛𝑜𝑣𝑒𝑟 =

𝑠𝑎𝑙𝑒𝑠 𝑝𝑟𝑜𝑝𝑒𝑟𝑡𝑦 ,𝑝𝑙𝑎𝑛 ,𝑎𝑛𝑑 𝑒𝑞𝑢𝑖𝑝𝑚𝑒𝑛𝑡 …….…...…….(

6)=

17.545.00072.000.000=

0,24Dari hasil perhitungan pemanfaatan aset untuk strategi yang kedua yaitu membeli peralatan baru,

dapat disimpulkan bahwa ROCE yang dihasilkan sebesar 0,026 atau 26%. Working capital

turnover sebesar 6,49 account receivable turnover sebesar 1,44 inventory turnover sebesar 0,19

dan fixed asset turnover sebesar 0,24. Setiap ROCE yang didapat perusahaan sebesar 26% untuk

(-)

(/)

(x)

(/)

(+)

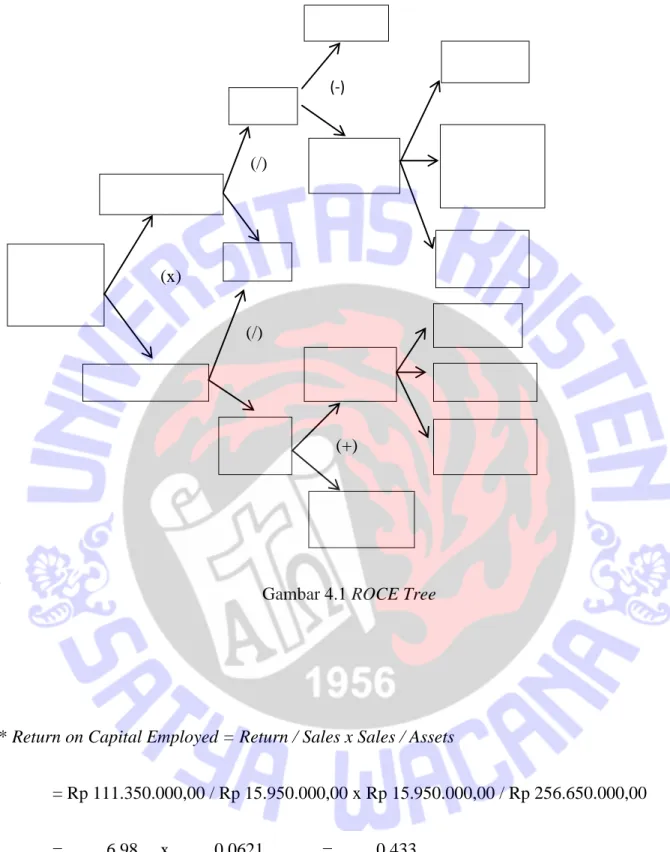

Gambar 4.1 ROCE Tree

* Return on Capital Employed = Return / Sales x Sales / Assets

= Rp 111.350.000,00 / Rp 15.950.000,00 x Rp 15.950.000,00 / Rp 256.650.000,00

= 6,98 x 0,0621 = 0,433

* Return / Sales = Profit / Sales = Rp 1.739.450,00 / Rp 11.950.000,00 = 0,1090

* Sales / Assets = Sales / Total Assets = Rp 15.950.000,00 / Rp 256.650.000,00 = 0,0621

Return on Capital Employed Return / Sales Sales / Assets Profit Sales Total Assets Sales Total Expenses Working Capital COGS Selling and Admin Expenses Other Expenses Cash Inventories Accounts Receivable Productive Assets

* Profit = Sales – Total Expenses (COGS, Selling and Admin Expenses, Other Expenses)

= Rp 15.950.000,00 – Rp 8.912.800 = Rp 7.037.200,00

* Total Assets = Working Capital (Cash, Inventories, Accounts Receivable) + Productive Assets

= Rp 192.650.000,00 + Rp 52.000.000,00 = Rp 244.650.000,00

Pada ROCE tree menunjukkan bahwa hasil dari return on capital employed perusahaan adalah

sebesar 43,3%.

3. Membandingkan ROE dari setiap strategi dengan harapan investor.

Setelah menghitung ROE secara keseluruhan, manajer harus membandingkan kedua

strategi tersebut dengan beberapa patokan atau standar untuk melihat bagaimana cara

melawan pesaing dan memenuhi harapan para investor. Investasi yang tinggi

menyebabkan harga saham yang tinggi dan juga kesediaan para investor untuk

melakukan tambahan modal untuk mendukung pertumbuhan perusahaan. Jika ROE

yang diharapkan tidak cukup tinggi untuk memenuhi harapan para investor, maka

manajer harus kembali ke papan gambar atau lingkaran roda tersebut untuk dapat

menemukan cara-cara yang mampu meningkatkan keuntungan atau manajer harus

membuat suatu rencana lagi yang lebih baik dengan menggunakan asset yang sudah

Tabel 4.6

ASPAC

ROE Investment 2012

ROE Profitability Asset Turnover Financial Leverage

ASPAC Strategi 1 : Strategi 2 : 39% 18%. 9,8% 9,1% 0,9 0,7 4,19 2,74 Total Bangun Persada 23,12% 9,9% 0,8 2,92 Manggala Pratama 10,08% 12,6% 0,5 1,6 Surya Semesta 36% 20,7% 0,7 2,5

Sumber: Data diolah

Dari tabel perbandingan diatas dapat dilihat bahwa hasil perhitungan rencana keuntungan

untuk kedua strategi alternatif bagi perusahaan pada tahun 2012 adalah untuk strategi yang

pertama menghasilkan ROE sebesar 39% dengan profitability sebesar 9,8%, asset turnover

sebesar 0,9, dan financial leverage sebesar 4,19. Untuk strategi yang kedua menghasilkan ROE

sebesar 18% dengan profitability sebesar 9,1%, asset turnover sebesar 0,7, dan financial

leverage sebesar 2,74. Perusahaan lainnya seperti Total Bangun Persada menghasilkan ROE

sebesar 23,12% dengan profitability sebesar 9,9%, asset turnover 0,8, dan financial leverage

sebesar 2,92. Perusahaan Manggala Pratama menghasilkan ROE sebesar 10,08% dengan

profitability sebesar 10,08%, asset turnover sebesar 0,5, dan financial leverage sebesar 1,6. Dan

pebanding lainnya yaitu sebesar 36% dengan profitability sebesar 20,7%, asset turnover sebesar

0,7, dan financial leverage sebesar 2,5.

PENUTUP

Kesimpulan

Penelitian ini bertujuan untuk menilai kemampuan strategi yang berbeda, apakah

perusahaan mampu mendanai strategi yang telah dipilih dan apakah ROE yang diharapkan

perusahaan cukup tinggi untuk memenuhi harapan para investor untuk mereka menanamkan

modalnya atau berinvestasi di perusahaan tersebut. Perusahaan sedang mempertimbangkan dua

opsi yaitu opsi yang pertama adalah membuka cabang baru dan opsi yang kedua adalah membeli

peralatan baru. Dengan menggunakan pendekatan Robert Simons yaitu Three Wheels Profit

Planning dapat membantu memilih strategi yang dipilih. Dilihat berdasarkan pendekatan Robert

Simons yaitu dengan Profit Wheel, Cash Wheel dan ROE Wheel, dari hasil penelitian yang telah

dilakukan diatas, maka dapat disimpulkan bahwa perusahaan memilih strategi yang pertama

yaitu membuka cabang baru, karena dilihat dari profit yang dihasilkan oleh opsi pertama mampu

menghasilkan rencana keuntungan yang besar bagi perusahaan, kemudian dilihat dari sisi cash

wheel bahwa kas yang dimiliki oleh perusahaan mempunyai cukup dana untuk mendanai strategi

yang telah dipillih. Kemudian dari kedua strategi tersebut yaitu membuka cabang baru atau

membeli peralatan baru yang menghasilkan ROE yang paling tinggi bagi perusahaan adalah

membuka cabang baru sebesar 39,4% sedangkan jika perusahaan membeli peralatan baru, ROE