BAB II

KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS

2.1 Landasan Teori

2.1.1 Pengertian pasar modal

Pengertian pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi, termasuk di dalamnya perusahaan-perusahaan komersial beserta seluruh surat berharga yang beredar. Dalam arti sempit pasar modal diartikan sebagai suatu pasar yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi dan jenis surat berharga lainnya dengan memakai jasa perantara (Sunariyah, 2003:4). Pasar modal adalah tempat pertemuan antara pihak yang kelebihan dana dengan pihak yang kekurangan dana dengan cara memperjualbelikan sekuritas (Tandeilin, 2001:13)

Berdasarkan undang-undang (UU) No.8 Tahun 1995 tentang pasar modal, dinyatakan bahwa pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan perusahaan publik terkait dengan efek yang diterbitkannya serta lembaga profesi yang berkaitan dengan efek. Efek adalah surat berharga yaitu surat pengakuan hutang, surat komersil, saham, tanda bukti hutang, unit penyertaan kontrak kolektif, kontrak berjangka atas efek dan setiap derivatif dari efek. UU no. 8 Tahun 1995 membedakan antara pasar modal dengan bursa efek. Bursa efek didefinisikan sebagai pihak yang menyelenggarakan serta menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual beli efek, atau pihak-pihak lain dengan tujuan memperdagangkan efek diantara mereka.

Pasar modal ada empat jenis (Sunariyah, 2003 : 13), yaitu :

1) Pasar Perdana (Primary Market) adalah pasar modal yang memperdagangkan saham-saham atau sekuritas lainnya yang dijual untuk pertama kalinya (penawaran umum) sebelum saham tersebut dicatatkan di bursa.

2) Pasar Sekunder (Secondary Market) adalah penawaran surat berharga kepada para pemodal setelah surat berharga tersebut ditawarkan di bursa. Harga surat berharga di pasar sekunder ini ditentukan oleh besarnya penawaran dan permintaan terhadap surat berharga tersebut (mekanisme pasar).

3) Pasar Ketiga (Third Market) adalah tempat perdagangan saham atau sekuritas lain di luar bursa (over the counter market) atau disebut juga bursa paralel. 4) Pasar Keempat (Fouth Market) adalah bentuk perdagangan efek antar investor

atau dengan kata lain pengalihan saham dari satu pemegang saham ke pemegang lainnya tanpa melalui perantara perdagangan efek.

2.1.2 Harga penawaran saham perdana

Melihat besar kecilnya return yang akan diterima oleh penjamin emisi, sejumlah harga pasar perdana dinilai terlalu rendah. Pasar penawaran perdana adalah penawaran perdana saham ke publik dan kadang disebut unscasoned

offering. Masalah penawaran mengundang pertanyaan bagi para peneliti di bidang

keuangan. Hal tersebut karena umumnya penawaran saham di pasar perdana memberikan abnormal return yang positif bagi para pemodal segera setelah saham-saham tersebut diperdagangkan di bursa. Abnormal return menunjukkan selisih tingkat keuntungan yang sebenarnya (estimated return). Dalam penawaran saham perdana estimated return sering diwakili oleh tingkat keuntungan indeks

pasar (market return). Dengan demikian maka abnormal return yang positif menunjukkan bahwa tingkat keuntungan yang diperoleh karena memiliki suatu saham, lebih besar dari keuntungan pasar. Hal ini menunjukkan bahwa sebenarnya harga saham pada waktu penawaran perdana relatif murah. Ada beberapa penjelasan yang diberikan untuk fenomena bahwa harga saham pada penawaran perdana relatif terlalu murah, yaitu :

1) Ada mispriced di pasar perdana sebagai akibat asimetri informasi pada pasar

perdana, pembentukan harga akan tergantung pada perundingan underwriter dengan emiten. Dalam perundingan tersebut para underwriter mempunyai informasi lebih banyak dibandingkan dengan emiten, mereka memanfaatkan informasi tersebut untuk memperkecil risiko. Risiko ini terjadi pada waktu

underwriter akan membeli saham-saham yang tidak laku dijual dapat terjual di

pasar perdana. Sebagai akibatnya, mereka cenderung menekan harga pada penawaran perdana sehingga harga saham cenderung unpriced

2) Didasarkan atas kemungkinan perubahan prospek perusahaan setelah dilakukan penawaran perdana. Umumnya perusahaan yang melakukan penawaran perdana bermaksud untuk meningkatkan kapasitas produksi, investasi hanya akan dilakukan apabila diharapkan akan memberikan net

present value (NPV) yang positif, NPV positif tersebut merupakan tambahan

kemakmuran pemegang saham.

Ada dua kemungkinan yang timbul sehubungan dengan dana perusahaan (pemegang saham lama) untuk mengamati investor yang diharapkan memberikan NPV positif, yaitu :

(1) Apabila perusahaan mempunyai dana, maka seluruh NPV positif tersebut akan dinikmati pemegang saham lama.

(2) Apabila perusahaan tidak mempunyai dana, maka perusahaan bisa memutuskan untuk tidak mengambil investasi tersebut, yang berarti kehilanggan kesempatan untuk menikmati NPV positif atau menerbitkan saham baru (yang akan dibeli oleh pemegang saham baru) dan mengambil investasi tersebut.

Apabila pasar modal efisien dan tidak terjadi underpriced maka pemegang saham baru hanya akan menikmati NPV = 0, dan pemegang saham lama akan menikmati seluruh NPV tersebut. Underpriced akan terjadi apabila pemegang saham juga ikut menikmati NPV investasi tersebut. Perubahan prospek tersebut dapat terjadi bukan hanya karena perusahaan melakukan investasi baru, tetapi juga karena terjadi penggantian manajemen. Dengan manajemen (yang mungkin terjadi karena kepemilikan juga berganti) diharapkan kinerja perusahaan tersebut membaik.

2.1.3 Lembaga yang terlibat di pasar modal

Sebagai suatu bisnis yang berdampak sangat luas, pasar modal melibatkan banyak orang dan banyak lembaga. Masing-masing pihak mempunyai peranan dan fungsi yang berbeda-beda dan saling menunjang kepentingan pihak yang lain. Pihak-pihak yang terkait dalam kegiatan pasar modal Indonesia sesuai dengan SK Menteri Keuangan RI Nomor 1548/KMK.013/1990 tentang pasar modal (Sunariyah, 2003:28) yaitu:

1). Badan Pengawas Pasar Modal (Bapepam)

Bapepam merupakan lembaga pemerintah yang bertugas untuk:

(1) mengikuti perkembangan dan mengatur pasar modal sehingga efek dapat ditawarkan dan diperdagangkan secara teratur, wajar dan efisien serta melindungi kepentingan pemodal dan masyarakat umum.

(2) melakukan pembinan dan pengawasan terhadap lembaga-lembaga dan profesi-profesi penunjang yang terkait dalam pasar modal.

(3) memberi pendapat kepada menteri keuangan mengenai pasar modal beserta kebijakan operasionalnya.

2). Pelaksana Bursa

Bursa efek menurut Keppres Nomor 53 adalah suatu tempat pertemuan termasuk sistem elektronik tanpa tempat pertemuan yang diorganisir dan digunakan untuk menyelenggarakan pertemuan penawaran jual-beli atau perdagangan efek.

3). Perusahaan yang Go Public (Emiten)

Adalah pihak yang melakukan emisi efek atau pihak yang membutuhkan dana guna membiayai operasi maupun rancangan investasi.

4). Perusahaan Efek

Adalah perusahaan yang telah memperoleh izin usaha untuk beberapa kegiatan sebagai penjamin emisi efek (underwriter), perantara pedagang efek, manajer investasi atau penasehat investasi.

5). Lembaga Kliring Penjaminan, Penyimpanan dan Penyelesaian

Untuk membantu segala proses administrasi serta penyimpanan efek dalam perdagangan efek, maka terdapat dua lembaga pasar modal. Kedua lembaga ini bersifat Self Regulatory Organization (SRO), yang berarti mengatur diri sendiri. Kedua lembaga tersebut adalah:

(1) Lembaga Kliring dan Penjaminan (LKP)

Berfungsi untuk melakukan kliring dan penjaminan efek dari transaksi yang terjadi.

(2) Lembaga Penyimpanan dan Penyelesaian (LPP)

Berfungsi untuk mempermudah penyelesaian pemindahbukuan serta proses penyimpanan efek.

6). Reksa Dana (Invesment Fund)

Adalah pihak yang kegiatan utamanya melakukan investasi, investasi kembali

(reinvesment) atau perdagangan efek. Reksa dana tertutup (closed end

investment fund) adalah reksa dana yang melakukan emisi saham tidak dapat

dijual atau dibeli kembali oleh reksa dana yang bersangkutan. 7). Lembaga Penunjang Pasar Modal

Adalah tempat penitipan harta, biro administrasi efek, wali amanat dan penanggung yang menyediakan jasanya. Tempat penitipan harta (kustodian) adalah pihak yang menyelenggarakan penyimpanan harta dalam penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak tanpa mempunyai hak kepemilikan atas harta tersebut. Biro administrasi Efek (BAE) adalah pihak yang berdasarkan kontrak dengan emiten secara teratur menyediakan jasa-jasa

melakukan pembukuan, transfer dan pencatatan, pembayaran dividen, pembagian hak opsi, emisi sertifikasi atas laporan tahunan emiten. Wali amanat (trust agent) adalah pihak yang dipercayakan untuk mewakili kepentingan seluruh pemegang obligasi atau sertifikat kredit. Penanggung

(guarantor) adalah pihak yang menanggung kembali jumlah pokok dan atau

bunga emisi obligasi atau sekuritas kredit dalam hal emiten cidera janji. 8). Profesi Penunjang Pasar Modal

Terdiri dari akuntan, notaris, perusahaan penilai (appraisal), dan konsultan hukum.

(1) Akuntan adalah pihak yang memiliki keahlian dalam bidang akuntansi dan pemeriksaan (auditing). Fungsi akuntan adalah memberi pendapat atas kewajaran laporan keuangan emiten dan calon emiten.

(2) Notaris adalah pejabat yang berwewenang membuat akta otentik sebagaimana dimaksud dalam staatsblad 1860 Nomor 3 tentang peraturan jabatan notaris. Peran notaris adalah membuat perjanjian, penyusunan anggaraan dasar dan perubahannya, perubahan pemilik modal dan lain-lain.

(3) Penilai (apprisal) adalah pihak yang menerbitkan dan menandatangani laporan penilai. Laporan penilai adalah pendapat atas aktiva yang disusun berdasarkan pemeriksaan menurut keahlian penilai.

(4) Konsultan hukum adalah ahli hukum yang memberikan dan menandatangani pendapat hukum mengenai pemodal atau calon pemodal

dari segi hukum. Tugasnya antara lain meneliti akta pendirian, izin usaha dan lain-lain.

9). Pemodal (Investor)

Adalah pihak baik perorangan maupun lembaga yang menanamkan modalnya dalam efek-efek yang diperdagangkan di pasar modal.

2.1.4 Initial Public Offering (IPO)

Go Public adalah peristiwa penawaran saham yang dilakukan oleh perusahaan

(emiten) kepada masyarakat umum (investor) untuk pertama kalinya (Sunariyah, 2003:200). Pengertian pertama kali menyatakan bahwa istilah go public hanya digunakan pada waktu pertama kali menjual saham. Arti pertama kali ini disebut pasar perdana. Undang-undang Republik Indonesia No. 8 Tahun 1995 tentang pasar modal mendefinisikan penawaran umum sebagai kegiatan penawaran yang dilakukan emiten untuk menjual sekuritas kepada masyarakat, berdasarkan tata cara yang diatur undang-undang dan peraturan pelaksanaanya. Bagi perusahaan yang belum go public, awalnya saham-saham perusahaan tersebut dimiliki oleh manajer-manajernya, pegawai-pegawai kunci, dan hanya sebagian kecil yang dimiliki investor. Sejalan dengan perkembangan perekonomian, semakin meningkat pula upaya perusahaan untuk mengembangkan usahanya dan melakukan kegiatan dalam rangka memperoleh dana untuk ekspansi bisnis. Pada saat ini perusahaan harus menentukan untuk menambah modal dengan cara utang atau menambah jumlah dari pemilikan dengan menerbitkan saham baru.

Rotary dalam Putrayasa (2004:15) menyatakan keputusan untuk go public atau tetap menjadi perusahaan privat merupakan keputusan yang penting. Jika

perusahaan memutusakan untuk go public dan melemparkan sahamnya ke publik

(initial public offering), isu utama yang muncul adalah tipe saham apa yang akan

dilempar, berapa harga yang harus ditetapkan untuk selembar sahamnya, dan kapan waktunya yang paling tepat. Persaingan harga yang wajar di pasar modal ini tergantung pada konsep efisiensi pasar modal. Pasar modal yang efisien menurut Suad Husnan (2001:264) didefinisikan sebagai pasar yang harga sekuritas-sekuritasnya telah mencerminkan semua informasi yang relevan. Semakin cepat informasi baru tercermin pada harga sekuritas, semakin efisien pasar modal tersebut.

2.1.5 Prosedur penawaran umum

Sesuai dengan ketentuan Menteri Keuangan Nomor 1199/KMK.013/1991, yang dapat melakukan penawaran umum adalah emiten yang telah menyampaikan pernyataan pendaftaran kepada Bapepam untuk menjual atau menawarkan efek kepada masyarakat dan pernyataan pendaftaran tersebut telah efektif. Perusahaan yang bermaksud menawarkan efeknya kepada masyarakat melalui pasar modal terlebih dahulu mempersiapkan hal-hal yang diperlukan. Dalam mengajukan pernyataan pendaftaran emisi efek hal-hal yang harus dipersiapkan emiten dalam rangka go public adalah sebagai berikut (Sunariyah, 2003:22):

1) Manajemen perusahaan menetapkan rencana mencari dana melalui go public 2) Rencana go public tersebut dimintakan persetujuan kepada para pemegang

saham dan perubahan anggaran dalam RUPS.

3) Emiten mencari profesi penunjang dan lembaga penunjang untuk membantu menyiapkan kelengkapan dokumen:

(1) Underwriter adalah pihak yang bertindak sebagai penjamin dan membantu emiten dalam proses emisi.

(2) Profesi penunjang terdiri dari: Akuntan publik (Auditor Independent) untuk mengaudit laporan keuangan emiten untuk dua tahun terakhir, Notaris untuk melakukan perubahan anggaran dasar, membuat akte perjanjian-perjanjian dalam rangka penawaran umum dan juga notulen-notulen rapat, Konsultan hukum untuk memberi pendapat dari segi hukum

(legal opinion), dan penilai untuk melakukan penilaian atas aktiva tetap

perusahaan dan menentukan nilai wajar (sound value) dari aktiva tetap tersebut.

(3) Lembaga Penunjang terdiri dari :

a) Wali amanat akan bertindak selaku wali bagi kepentingan pemegang obligasi (untuk emisi obligasi).

b) Penanggung (guarantor) adalah yang menanggung kembali jumlah pokok dan atau bunga emisi obligasi atau sekuritas kredit dalam hal emiten cidera janji.

c) Biro Administrasi Efek adalah pihak yang berdasarkan kontrak dengan emiten secara teratur menyediakan jasa-jasa melakukan pembukuan, transfer dan pencatatan, pembayaran dividen, pembagian hak opsi, emisi sertifikasi atas laporan tahunan emiten.

d) Tempat penitipan harta (kustodian) adalah pihak yang menyelenggarakan penyimpanan harta dalam penitipan untuk

kepentingan pihak lain berdasarkan suatu kontrak tanpa mempunyai hak kepemilikan atas harta tersebut.

4) Mempersiapkan kelengkapan dokumen emisi 5) Kontrak pendahuluan dengan bursa efek

6) Public expose kepada masyarakat luas

7) Penandatanganan berbagai perjanjian-perjanjian emisi

8) Khusus penawaran obligasi atau efek lain yang bersifat hutang, terlebih dahulu harus memperoleh peringkat yang dikeluarkan oleh lembaga peringkat efek 9) Menyampaikan pernyataan pendaftaran beserta dokumen-dokumen kepada

bapepam.

2.1.6 Return saham di pasar perdana

Sebuah pasar yang baru berdiri di tempat para pemegang sahamnya menyetor dana dengan nilai nominal, memerlukan waktu bertahun-tahun merugi sebelum mampu memetik keuntungan. Semakin besar perusahaan itu memiliki potensi memetik keuntungan di masa mendatang, semakin mahal pula harga sahamnya. Saham-saham yang boleh dijual di pasar modal Indonesia adalah saham-saham perusahaan yang telah memetik keuntungan, harga di pasar perdana lebih tinggi dari harga nominalnya. Harga saham di pasar perdana merupakan harga sebelum saham tersebut dicatatkan di bursa efek. Besarnya harga perdana ini tergantung dari persetujuan antara emiten dan penjamin emisi. Para emiten dan penjamin emisi yang biasanya menentukan harga pasar perdana akan melihat sampai berapa besar kekuatan pasar dalam menyerap saham yang ditawarkan.

Penentuan harga pasar sepenuhnya diserahkan kepada pihak emiten dan penjamin emisi dan mereka pun menentukan harga perdana suatu saham berdasarkan kekuatan pasar. Biasanya kalau terjadi kelebihan permintaan, harga pasar tersebut meningkat di pasar sekunder. Para investor yang tidak mendapat jatah atau mendapat sedikit jatah pada saat IPO akan menggunakan kelebihan uang tadi untuk memburu saham tersebut di waktu listing.

Para penjamin emisi selalu dihadapkan pada konflik kepentingan. Jika para penjamin emisi menetapkan tingkat pendapatan yang paling baik pada perusahaan penerbit surat berharga, mereka akan menempatkan surat berharga pada pasar untuk umum dengan tingkat harga yang tertinggi yaitu dengan cara memaksimumkan pendapatan penerbitan saham yang merupakan realisasi penawaran.

Penjamin emisi harus menjual surat-surat berharga tersebut dengan tingkat harga yang telah ditentukan sendiri dengan klien yang telah disepakati. Harga rendah pada penawaran umum, akan mengurangi jumlah modal yang didapatkan, tetapi ada kesempatan besar untuk mendapatkan modal jika surat berharga dapat dijual. Harga yang rendah juga membutuhkan kerja sama untuk mendapatkan investor yang mau membeli surat-surat berharga, pada harga yang cukup rendah investor akan tertarik untuk membeli surat berharga tersebut.

Mengenai penawaran saham di pasar perdana, return difokuskan pada initial

return saham. Pengertian initial return menurut Trisnawati (1991) dalam Ekayanti

(2007:44) didefinisikan sebagai return positif yang diterima investor di pasar perdana yang diperoleh dari selisih antara harga surat berharga pada saat

penawaran umum (offering price) dengan harga pada saat penutupan hari pertama

listing di pasar sekunder (closing price).Menurut Daljono (2000:557) initial

return adalah keuntungan yang diperoleh pemegang saham karena perbedaan

harga saham yang dibeli di pasar perdana (saat IPO) dengan harga jual saham bersangkutan di hari pertama di pasar sekunder.

Fenomena underpricing (harga saham pada saat penawaran perdana dinilai terlalu rendah) saat IPO biasanya diakibatkan oleh kondisi adanya kelebihan permintaan, karena banyak permintaan saham dari publik pada saat penawaran perdana dari pada setelah saham-saham tersebut ditawarkan di bursa. Harga saham pada waktu penawaran perdana yang terlalu rendah memberikan initial

return rata-rata yang positif bagi para investor segera setelah saham tersebut mulai

diperdagangkan di bursa.

Dalam perhitungan initial return biasanya dihitung dengan persentase dan dasar perhitungannya sebagai berikut: selisih harga saham pada hari pertama

(closing price) pada pasar sekunder dibagi dengan harga penawaran perdana

(offering price).

2.1.7 Underpricing penawaran saham perdana

Underpricing adalah fenomena harga saham yang baru tercatat di pasar

sekunder pada hari awal listing (terdaftar di bursa) ternyata lebih tinggi dibandingkan dengan harga perdana yang telah ditetapkan. Underpricing diukur antara harga penawaran perdana dan harga penutupan yang berakhir pada hari pertama setelah IPO (Hwan Yi dalam Putrayasa, 2004:21).

Underpricing dapat terjadi karena penetapan harga saham baru yang pertama kalinya ditawarkan di pasar modal berada di bawah harga yang sebenarnya, untuk menjamin agar saham tersebut terjual cepat. Kondisi ini bisa terjadi karena harga perdana adalah hasil dari penawaran-penawaran yang dilakukan calon investor berdasarkan hitungan fundamental perusahaan yang akan listing tersebut. Setelah saham itu mulai diperdagangkan di pasar sekunder, banyak faktor yang kemudian mempengaruhi pergerakan harganya seperti kondisi pasar secara umum pada saat saham tersebut mulai diperdagangkan.

2.1.8 Teori-teori yang menjelaskan underpricing 1) Teori Keagenan (agency theory)

Teori agensi memiliki asumsi bahwa masing-masing individu semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan konflik kepentingan antar principal dan agen. Pihak principal termotivasi mengadakan kontrak untuk menyejahterakan dirinya dengan profitabilitas yang selalu meningkat, sementara agen termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomis dan psikologisnya. Konflik kepentingan semakin meningkat terutama karena principal tidak memonitor aktivitas agen sehari-hari untuk memastikan bahwa agen bekerja sesuai dengan keinginan pemegang saham (principal).

Hubungan antara principal dan agen, berkaitan dengan akuntansi keuangan karena kontrak antara principal dan agen seringkali berdasar pada laporan keuangan. Laporan keuangan memiliki peranan penting dalam pengambilan keputusan. Laporan keuangan dimaksudkan untuk digunakan oleh berbagai pihak,

termasuk manajemen perusahaan sendiri. Pada kenyataannya, agen (manajer) memiliki lebih banyak informasi penting mengenai kapasitas diri, lingkungan kerja, dan perusahaan secara keseluruhan. Situasi ini memicu adanya suatu kondisi yang disebut asimetri informasi. Asimetri informasi adalah suatu kondisi dimana ada ketidakseimbangan perolehan informasi antara pihak manajemen sebagai penyedia informasi dengan pihak pemegang saham dan stakeholders sebagai pengguna informasi (Ali Irfan, 2002 : 288)

2) The Asymetric Information Hypothesis

Baron (1982) dalam Ernyan dan Suad Husnan (2002 : 374) menjelaskan asimetri informasi sebagai perbedaan informasi yang dimiliki oleh pihak-pihak yang terlibat dalam penawaran perdana, yaitu emiten, penjamin emisi dan investor. Penjamin emisi memiliki informasi tentang pasar yang lebih lengkap dari emiten, sedangkan terhadap investor, penjamin emisi memiliki informasi yang lebih lengkap tentang kondisi emiten. Penjamin emisi akan memanfaatkan informasi yang dimiliki untuk memperoleh kesepakatan optimal dengan emiten untuk menjual saham yang underpriced. Penjamin emisi melakukan penjualan saham perdana yang underpriced bertujuan untuk memperkecil risiko kemungkinan saham tidak laku dijual serta keharusan membeli saham yang tidak terjual itu (full commitment).

Model ini mengimplikasikan bahwa ketidakpastian yang besar dari perusahaan emiten tentang harga saham, maka permintaan terhadap jasa penjamin semakin besar. Kompensasi atas informasi yang diberikan kepada penjamin antara lain dengan mengijinkan penjamin menawarkan saham pada harga dibawah harga

ekuilibrium. Oleh karena itu semakin tinggi tingkat ketidakpastian, semakin banyak masalah dalam penentuan harga dan semakin tinggi tingkat underpriced.

Pada model Rock (1986) dalam Putrayasa (2004:11), menyatakan bahwa

underpricing yang terjadi pada perusahaan IPO diperlukan untuk

mengkompensasi investor yang tidak memiliki informasi dengan pihak yang memiliki informasi yang lebih banyak. Investor terinformasi yang mengetahui informasi lebih banyak mengenai prospek perusahaan emiten akan membeli saham IPO jika after market price yang diharapkan melebihi harag perdana atau dengan kata lain kelompok ini hanya membeli saham IPO yag underpriced saja.

3) The Signalling Hypothesis

Hipotesis lain yang digunakan untuk menjelaskan fenomena underpricing adalah signalling hypothesis. Dalam konteks ini underpricing merupakan fenomena ekuilibrium yang berfungsi sebagai sinyal kepada investor bahwa kondisi perusahaan cukup baik atau berprospek bagus.

Pemilihan penjamin emisi yang bereputasi baik diharapkan dapat memberikan sinyal yang positif bagi investor karena mengurangi ketidakpastian investor. Carter dan Manaster dalam Ernyan dan Suad Husnan (2002:375), menyatakan bahwa karena underpricing merupakan suatu cost yang sangat mahal bagi emiten, maka perusahaan yang berisiko rendah akan berusaha mengungkap karakteristik tersebut lewat pemilihan penjamin emisi yang bereputasi baik. Ketika perusahaan dengan sengaja melakukan underpricing pada penawaran perdananya, berarti perusahaan menderita kerugian saat itu juga. Namun underpricing bisa menjadi sinyal yang luar biasa bagi investor karena hanya perusahaan yang baik yang

dapat diharapkan untuk dapat menutupi kerugian akibat underpricing tersebut melalui kinerjanya di masa yang akan datang.

4) The Regulation Hypothesis

Teori yang dikembangkan untuk menjelaskan fenomena underpricing berikutnya adalah regulation hypothesis. Salah satu kebutuhan perusahaan dalam melaksanakan penawaran saham perdana adalah perspektus yang biasanya dipersiapkan oleh penjamin emisi. Keuntungan yang dapat diperoleh jika perspektus disiapkan oleh penjamin emisi adalah mereka berpengaruh dalam mempersiapkan materi-materi yang dibutuhkan untuk memuaskan kebutuhan informasi publik. Kesalahan informasi yang dimuat dalam perspektus dapat mengakibatkan tuntutan hukum bagi penjamin emisi dan manajemen oleh pemegang saham baru. Oleh karena itu, untuk melindungi dirinya dari tuntutan hukum akibat overprice, penjamin emisi menjaga sedemikian rupa agar harga cukup rendah untuk menyenangkan investor. Hal inilah yang kemudian menyebabkan terjadinya underprice (Triaryati, 2003:20).

Regulation Hypothesis menjelaskan bahwa peraturan pemerintah yang

diberlakukan dimaksudkan untuk mengurangi asimetri informasi antara pihak manajemen dengan pihak luar, termasuk para calon pemodal. Semakin banyak peraturan yang dikenakan pada suatu perusahaan, semakin banyak pula informasi yang didapatkan oleh publik sebelum emisi saham perdana. Perolehan informasi yang lebih banyak bagi publik sebagai akibat dari regulasi pemerintah ini akan mengurangi ketidakmerataan informasi di pasar, yang selanjutnya akan

memperkecil tingkat underpricing perusahaan yang dikenakan regulasi yang lebih banyak oleh pemerintah.

Adanya regulasi dan prosedur pemerintah dalam penjaminan dan penetapan harga perdana, mendorong penjamin emisi untuk melakukan underpricing pada emisi saham perdana agar dapat memaksimumkan pendapatan yang diharapkan. Dalam kondisi tidak adanya investor yang tidak memiliki informasi

(uninformaed) dan kewajiban hukum, pendapatan penjamin emisi tetapi menjadi

maksimum melalui underpricing, oleh karena itu faktor regulasi dan prosedur pemerintah dikatakan juga ikut memberikan kontribusi kepada timbulnya

underpricing pada emisi saham perdana.

2.1.9 Rasio profitabilitas

Analisis rasio adalah rasio yang menggambarkan suatu hubungan pos dengan pos atau kelompok pos yang lain baik yang tercantum dalam neraca maupun laba-rugi (Munawir, 2000:65). Profitabilitas (kemampulabaan) merupakan hasil akhir bersih seberapa baik berbagai kebijakan dan keputusan. Rasio profitabilitas menunjukkan seberapa baik perusahaan telah beroperasi sebelum tahun itu. Pada umumnya rasio-rasio ini dihitung atas dasar penjualan atau atas dasar investasi, seperti total aktiva profitabilitas yang sering digunakan sebagai pengujian akhir atas efektifitas manajemen.

Rasio profitabilitas digunakan untuk mengukur sampai seberapa besar tingkat keuntungan yang dapat diperoleh oleh perusahaan. Semakin besar tingkat keuntungan menunjukkan semakin baik manajemen dalam mengelola perusahaan. Menurut Sutrisno (2001) dalam Ekayanti (2007:25) rasio profitabilitas dapat

diukur dengan beberapa indikator yaitu : Profit Margin, Return On Assets, Return

On Equity, Return On Investement dan Earning Per Share.

1) Profit Margin

Profit Margin merupakan ukuran kemampuan perusahaan untuk menghasilkan

keuntungan dibandingkan dengan penjualan yang dapat dicapai.

Profit Margin = 100% Penjualan pajak setelah Laba x 2) Return On Assets

Menurut Sartono (2001) dalam Ekayanti (2007:26) Return On Assets menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva tetap yang dipergunakan. Sedangkan menurut Sutrisno (2001) dalam Ekayanti (2007:26) Return On Assets (ROA) adalah Rentabilitas ekonomis, merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan.

Return On Assets = 100% aset Total pajak setelah Laba x

Dari definisi di atas dapat diambil kesimpulan bahwa Return On Assets adalah suatu rasio yang menunjukkan kemampuan perusahaan dalam menghasilkan laba dari aktiva yang dipergunakan.

3) Return On Equity

Return On Equity merupakan ukuran kemampuan perusahaan dalam

Return On Equity = x 100% ekuitas Total pajak setelah Laba 4) Return On Investement

Return On Investement merupakan kemampuan perusahaan untuk

menghasilkan keuntungan yang akan dipergunakan untuk menutup investasi yang dikeluarkan. Return On Investement = x 100% Investasi pajak setelah Laba

5) Earning Per Share

Earning Per Share merupakan kemampuan perusahaan untuk menghasilkan

keuntungan per lembar saham pemilik.

Earning Per Share = x 100%

saham lembar Jumlah pajak setelah Laba

2.1.10 Faktor-faktor yang mempengaruhi underpricing

Faktor-faktor yang mempengaruhi underpricing menurut Imam Ghozali dan Mudrik Al Mansur diantaranya adalah :

1) Reputasi penjamin emisi

Penjamin emisi berperan sangat penting dalam proses penawaran umum saham. Meskipun ada profesi penunjang lain, lolos tidaknya calon emiten menjadi perusahaan publik sangat ditentukan kualitas penjamin emisi karena penjamin emisi ikut menentukan harga saham. Reputasi penjamin emisi dapat dipakai sebagai sinyal untuk mengurangi tingkat ketidakpastian yang tidak dapat diungkapkan oleh informasi yang terdapat dalam prospektus dan

memberi sinyal bahwa informasi privat dari emiten mengenai prospek perusahaan di masa mendatang tidak menyesatkan.

Beberapa macam kontrak penjamin emisi yang dikenal adalah :

1) Full Commitment (kesanggupan penuh) dimana penjamin emisi efek

bertanggung jawab untuk mengambil sisa efek yang tidak terjual.

2) Best Effort Commitment (kesanggupan terbaik), penjamin emisi efek

bertanggung jawab atas sisa efek yang terjual. Penjamin emisi efek akan berusaha sebaik-baiknya agar efek yang ditawarkan dapat terjual dalam kualitas yang paling tinggi.

3) Standby Commitment (kesanggupan siaga), penjamin emisi efek

berkomitmen agar saham yang tidak terjual di pasar perdana dapat dibeli oleh penjamin emisi efek pada harga tertentu.

4) All or None Commitment (kesanggupan semua atau tidak sama sekali)

dimana penjamin emisi efek berusaha menjual semua efek agar laku semuanya, tetapi apabila efek tersebut tidak laku semuanya maka transaksi dengan pemodal yang ada akan dibatalkan jadi semua efek dikembalikan kepada emiten dan emiten tidak mendapatkan dana sedikit pun.

Dalam praktiknya komitmen yang banyak dipilih adalah full commitment. Strategi ini dipilih untuk meyakinkan calon investor mengenai kualitas efek yang dikeluarkan, reputasi emiten dan penjamin emisi serta memperlihatkan bonafiditas perusahaan. Pada dasarnya penjamin emisi akan selalu berupaya menjadikan efek yang dikeluarkan emiten bisa diterima oleh masyarakat investor. Penjamin emisi mempunyai beban

tanggung jawab saham yang ditawarkan diserap oleh pasar, sehingga pada harga yang ditetapkan di pasar perdana sebenarnya telah terkandung diskon untuk kelancaran penjualan. Dengan demikian terjadi underpricing, yaitu harga yang telah ditetapkan berada di bawah harga sesungguhnya. Penjamin emisi dengan reputasi tinggi lebih mempunyai kepercayaan diri terhadap kesuksesan penawaran saham yang diserap oleh pasar. Dengan demikian ada kecenderungan penjamin emisi bereputasi tinggi menetapkan diskon rendah dan akibatnya underpricing pun rendah. Penjamin emisi bereputasi tinggi lebih mempunyai kemampuan dalam menangani ketidakpastian. Penjamin emisi bereputasi tinggi berasosiasi dengan ketidakpastian yang rendah sehingga ada kecenderungan keuntungan perdana juga cenderung rendah. Perusahaan yang bereputasi lebih tinggi cenderung menawarkan IPO dengan peluang tercipta nilai variasi keuntungan perdana lebih rendah dari penjamin emisi yang bereputasi rendah.

2) Skala Perusahaan

Skala perusahaan yang memiliki skala ekonomi yang tinggi diharapkan akan mampu bertahan dalam waktu yang lama. Sebagian besar investor lebih memilih untuk menginvestasikan modalnya di perusahaan yang memiliki skala ekonomi yang lebih tinggi. Ukuran perusahaan dijadikan proksi tingkat ketidakpastian, karena perusahaan berskala besar umumnya lebih dikenal oleh masyarakat daripada perusahaan berskala kecil. Perusahaan berskala besar memiliki informasi yang lebih banyak daripada perusahaan yang berskala

kecil. Bila informasi yang ada di tangan investor banyak, maka tingkat ketidakpastian investor akan masa depan perusahaan bisa diketahui. Oleh karena itu, investor bisa mengambil keputusan yang lebih tepat bila dibandingkan dengan pengambilan keputusan tanpa informasi. Dengan demikian, perusahaan yang berskala besar mempunyai tingkat underpricing yang lebih rendah daripada perusahaan berskala kecil.

3) Financial Leverage (total debt to total asset ratio)

Financial Leverage didefinisikan sebagai kemampuan perusahaan dalam

melunasi semua kewajiban dengan ekuitasnya. Dengan demikian financial

leverage menunjukkan risiko yang dihadapi oleh perusahaan yang berkaitan

dengan utang yang dimiliki perusahaan. Semakin besar kewajiban (utang) yang dimiliki oleh perusahaan emiten menyebabkan semakin tinggi risiko yang dimilikinya. Keadaan yang seperti ini mengakibatkan penjamin emisi tidak mau menjual saham perusahaan emiten dengan harga tinggi, karena risiko yang dimiliki oleh perusahaan emiten cukup tinggi. Penjamin emisi akan merekomendasikan untuk melakukan underpricing kepada perusahaan emiten dengan risiko tinggi pada saat penawaran perdananya. Semakin besar

financial leverage-nya maka semakin tinggi tingkat underpricing yang terjadi.

4) Return On Assets (ROA)

ROA merupakan suatu rasio penting yang dapat dipergunakan untuk mengukur kemampuan perusahaan dengan investasi yang telah ditanamkan

(assets yang dimiliki) untuk mendapatkan laba. ROA menjadi salah satu

lantai bursa. Para investor dapat menggunakan rasio ini sebagai alat mengevaluasi nilai saham dan obligasi perusahaan. Selain itu dapat juga digunakan untuk mengukur adanya jaminan atas keamanan dana yang akan ditanamkan dalam perusahaan. ROA memberikan informasi kepada calon investor mengenai kinerja keuangan dan masa depan perusahaan tersebut yang akan membantu calon investor untuk mengambil keputusan terhadap pembelian saham perdana perusahaan yang bersangkutan. Dapat dikatakan bahwa semakin besar ROA maka semakin rendah tingkat underpricing yang harus ditanggung oleh emiten.

2.2 Pembahasan Hasil Penelitian Sebelumnya

Penelitian tentang underpricing telah banyak dilakukan oleh peneliti-peneliti sebelumnya. Beberapa diantaranya adalah :

Imam Ghozali dan Mudrik Al Mansur (2002) berdasarkan data perusahaan yang IPO di BEJ tahun 1997-2000, menguji pengaruh variabel reputasi penjamin emisi, persentase saham yang ditahan founder, skala perusahaan (total aktiva), umur perusahaan, financial leverage (debt to asset ratio), dan profitabilitas yang diproksikan dengan ROA terhadap tingkat underpricing. Hasil penelitian membuktikan reputasi penjamin emisi dan financial leverage signifikansi pada level 10% dengan arah negatif mempengaruhi underpricing. ROA mempengaruhi

underpricing pada level segnifikansi 5% dengan arah korelasi negatif. Sedangkan

umur perusahaan, skala perusahaan dan persentase saham yang ditahan tidak terbukti signifikan mempengaruhi tingkat underpricing. Hasil penelitian

menunjukkan bahwa semua independen variabel secara simultan berpengaruh terhadap underpricing dengan tingkat signifikansi 10%.

Chastina Yolana dan Dwi Martani (2005) melakukan penelitian yang bertujuan untuk membuktikan secara empiris pengaruh beberapa variabel yang diduga mempengaruhi tingkat underpricing yang ditandai dengan adanya positif

initial return yang terjadi di BEJ tahun 1994-2001. sampel yang dioleh dalam

penelitian ini yaitu 131 emiten yang listing di BEJ dengan initial return positif. Variabel yang digunakan adalah skala perusahaan yang diproksikan dengan total aktiva, profitabilitas yang diproksikan dengan ROE, tingkat kurs, reputasi penjamin emisi, dan jenis industri terhadap tingkat underpricing. Hasil penelitian adalah tingkat underpricing dalam penelitian ini cukup tinggi, yaitu 38%. Secara simultan variabel bebas terbukti mempengaruhi variabel terikat underpricing. Dari kelima variabel bebas yang diuji, variabel reputasi penjamin emisi ternyata tidak terbukti secara parsial mempengaruhi underpricing. Variabel skala perusahaan (total aktiva), profitabilitas(ROE), kurs, dan jenis industri secara parsial mempengaruhi underpricing.

Suyatmin dan Suyadi (2006) melakukan penelitian tentang underpricing yang diproksikan dengan initial return yang merupakan variabel terikat dalam penelitian ini. Variabel bebas yang digunakan dibedakan menjadi variabel keuangan dan non keuangan. Variabel keuangan antara lain besaran perusahan, profitabilitas perusahaan (ROI), financial leverage, laba per saham (EPS), ukuran perusahaan (proceeds), dan current ratio. Variabel non keuangan yang digunakan antara lain umur perusahaan, reputasi auditor, reputasi penjamin emisi dan jenis

industri. Sampel yang digunakan adalah perusahaan-perusahaan yang melakukan penawaran saham perdana dari tahun 1999-2003. Hasil analisis regresi pengaruh variabel keuangan terhadap underpricing membuktikan hanya current ratio berpengaruh signifikan terhadap underpricing dengan tingkat signifikansi 10%. Hasil analisis regresi untuk variabel non keuangan, secara parsial membuktikan bahwa hanya jenis industri yang berpengaruh signifikan terhadap underpricing. Hasil analisis regresi untuk variabel keuangan dan non keuangan menunjukkan bahwa hanya current ratio dan jenis auditor yang berpengaruh signifikan terhadap

underpricing. Secara simultan semua variabel bebas terbukti berpengaruh

terhadap underpricing.

Persamaan penelitian ini dengan penelitian di atas adalah sama-sama meneliti faktor-faktor yang mempengaruhi underpricing pada penawaran saham perdana

dan underpricing diproksikan dengan initial return. Perbedaan penelitian ini

dengan penelitian sebelumnya adalah periode penelitian. Penelitian ini menggunakan periode 2000 sampai 2006. Selain itu perbedaan dengan penelitian sebelumnya dilihat dari variabel bebas yang digunakan. Penelitian ini menggunakan variabel bebas reputasi penjamin emisi, skala perusahaan, financial leverage, dan Return On Assets (ROA). Selanjutnya perbedaan antara penelitian ini dengan penelitian sebelumnya adalah ukuran yang digunakan dalam memeringkatkan reputasi penjamin emisi. Chastina Yolana dan Dwi Martani (2005) mengukur reputasi penjamin emisi berdasarkan JSX most active broaker by

total frequency, Suyatmin dan Sujadi (2006) menggunakan ukuran berdasarkan

Secara ringkas pembahasan penelitian-penelitian sebelumnya disajikan pada Tabel 2.1 sebagai berikut :

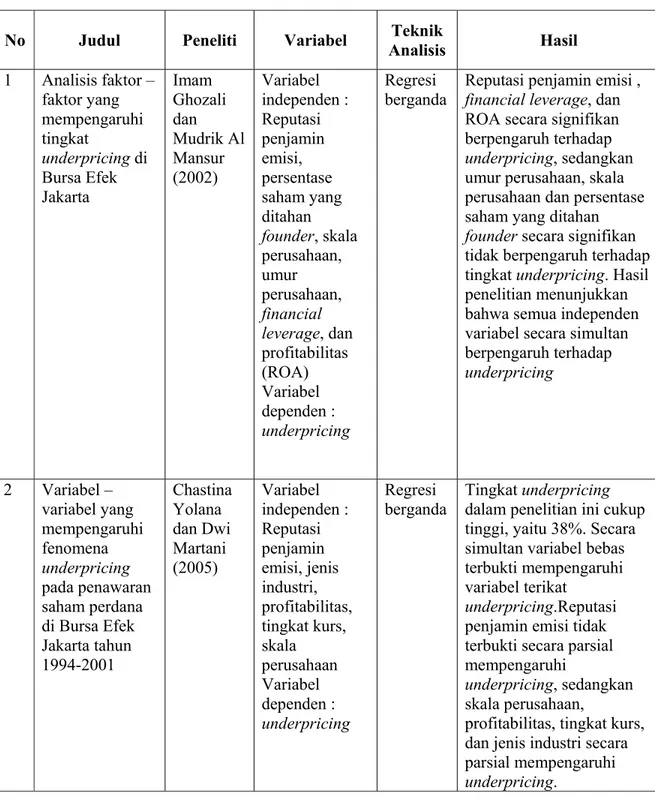

Tabel 2.1 Ringkasan Hasil Penelitian Sebelumnya

No Judul Peneliti Variabel Analisis Teknik Hasil 1 Analisis faktor – faktor yang mempengaruhi tingkat underpricing di Bursa Efek Jakarta Imam Ghozali dan Mudrik Al Mansur (2002) Variabel independen : Reputasi penjamin emisi, persentase saham yang ditahan founder, skala perusahaan, umur perusahaan, financial leverage, dan profitabilitas (ROA) Variabel dependen : underpricing Regresi berganda

Reputasi penjamin emisi ,

financial leverage, dan

ROA secara signifikan berpengaruh terhadap

underpricing, sedangkan

umur perusahaan, skala perusahaan dan persentase saham yang ditahan

founder secara signifikan

tidak berpengaruh terhadap tingkat underpricing. Hasil penelitian menunjukkan bahwa semua independen variabel secara simultan berpengaruh terhadap underpricing 2 Variabel – variabel yang mempengaruhi fenomena underpricing pada penawaran saham perdana di Bursa Efek Jakarta tahun 1994-2001 Chastina Yolana dan Dwi Martani (2005) Variabel independen : Reputasi penjamin emisi, jenis industri, profitabilitas, tingkat kurs, skala perusahaan Variabel dependen : underpricing Regresi

berganda Tingkat dalam penelitian ini cukup underpricing tinggi, yaitu 38%. Secara simultan variabel bebas terbukti mempengaruhi variabel terikat

underpricing.Reputasi

penjamin emisi tidak terbukti secara parsial mempengaruhi

underpricing, sedangkan

skala perusahaan,

profitabilitas, tingkat kurs, dan jenis industri secara parsial mempengaruhi

3 Faktor – faktor yang mempengaruhi tingkat underpricing pada penawaran umum di Bursa Efek Jakarta Tahun 1999-2003 Suyatmin dan Suyadi (2006) Variabel independen : besaran perusahan, profitabilitas (ROI), financial leverage, laba per saham (EPS), ukuran perusahaan (proceeds), current ratio,umur perusahaan, reputasi auditor, reputasi penjamin emisi dan jenis industri. Variabel dependen : underpricing Regresi berganda

Jenis industri , current

ratio dan reputasi auditor

secara signifikan berpengaruh terhadap

underpricing sedangkan

untuk besaran perusahan, profitabilitas (ROI),

financial leverage, laba per

saham (EPS), ukuran perusahaan (proceeds), umur perusahaan, reputasi penjamin emisi tidak berpengaruh secara

signifikan terhadap tingkat

underpricing. Secara simultan semua independen variabel terbukti berpengaruh terhadap underpricing. 2.3 Hipotesis Penelitian

Reputasi underwriter dapat dipakai sebagai sinyal untuk mengurangi tingkat ketidakpastian yang tidak dapat diungkapkan oleh informasi yang terdapat dalam prospektus dan memberi sinyal bahwa informasi emiten mengenai prospek perusahaan di masa yang akan datang tidak menyesatkan. Penelitian Imam Ghozali dan Mudrik Al Mansur (2002) membuktikan bahwa reputasi penjamin emisi signifikan mempengaruhi underpricing dengan arah koefisien korelasi negatif.

Aktiva merupakan tolak ukur besaran atau skala suatu perusahaan. Secara teoritis perusahaan yang lebih besar mempunyai kepastian (certainty) lebih besar

daripada perusahaan kecil. Chastina Yolana dan Dwi Martani (2005) berhasil membuktikan bahwa skala perusahaan berpengaruh signifikan terhadap tingkat

underpricing.

Financial leverage merupakan rasio yang dipakai untuk menilai sampai

seberapa jauh aktiva perusahaan dibiayai dengan utang. Penelitian Imam Ghozali dan Mudrik Al Mansur (2002) menemukan bahwa financial leverage berpengaruh signifikan terhadap tingkat underpricing, sedangkan penelitian Suyatmin dan Suyadi (2006) belum berhasil membuktikan bahwa financial leverage berpengaruh terhadap underpricing.

Return On Assets sering digunakan untuk menilai kemampuan perusahaan

memperoleh laba melalui total aktivanya. Penelitian Imam Ghozali dan Mudrik Al Mansur (2002) menemukan bahwa ROA berpengaruh signifikan terhadap

underpricing dengan korelasi negatif.

Berdasarkan penjelasan di atas, maka hipotesis alternatif pertama dan kedua yang diajukan dalam penelitian ini adalah :

H1 : Reputasi penjamin emisi, skala perusahaan, financial leverage, dan Return

On Assets (ROA) secara parsial berpengaruh terhadap tingkat

underpricing pada penawaran saham perdana.

H2 : Reputasi penjamin emisi, skala perusahaan, financial leverage, dan Return

On Assets (ROA) secara simultan berpengaruh terhadap tingkat