111

ANALISIS VALUASI HARGA SAHAM DENGAN

PRICE EARNING RATIO

,

FREE

CASH FLOW TO EQUITY

DAN

FREE CASH FLOW TO FIRM

PADA PERUSAHAAN MANUFAKTUR

Emma Afriani

1, Rusdayanti Asma

1 1)Fakultas Ekonomi dan Bisnis, Universitas Lambung Mangkurat, Banjarmasin.

Abstrak

Tujuan penelitian adalah untuk mengetahui dan menganalisis nilai intrinsik dan kondisi saham pada perusahaan manufaktur menggunakan metode Price Earning Ratio, FCFE dan FCFF selama periode pengamatan 2012-2016. Populasi dalam penelitian ini sebanyak 155 perusahaan. Penentuan sampel dengan teknik purposive sampling, sehingga sampel yang diperoleh 12 perusahaan. Data perhitungan diolah menggunakan aplikasi Microsoft Excel 2010 dan SPSS 21. Hasil penelitian dengan menggunakan Price Earning Ratio terdapat 4 perusahaan dalam kondisi overvalued dan layak dijual, 1 perusahaan dalam kondisi fairvalued dan sebaiknya ditahan agar tidak dijual atau dibeli, 7 perusahaan dalam kondisi undervalued dan layak dibeli. Hasil penelitian dengan Free Cash Flow to Equity terdapat 4 perusahaan dalam kondisi overvalued dan layak dijual, 8 perusahaan dalam kondisi undervalued dan layak dibeli. Hasil penelitian dengan menggunakan Free Cash Flow to Firm terdapat 1 perusahaan dalam kondisi overvalued dan layak dijual, 11 perusahaan dalam kondisi undervalued dan layak dibeli. Hasil perbandingan akurasi valuasi saham paling akurat menggunakan Root Mean Squared Error yaitu PER.

Kata Kunci : Valuasi, Harga Saham, Price Earning Ratio, Free Cash Flow to Equity, Free Cash Flow to

Firm.

Abstract

The objective of this paper contributes to confirm and to analyse the intrinsic value and the condition of the stock portfolios on manufacturing companies by using Price Earning Ratio, Free Cash Flow to Equity and Free Cash Flow to Firm observed in 2012-2016. There are 155 companies as the population in this study. Using Purposive Sampling for determining the samples, so that the number of samples which were obtained are 12 companies. The data were processed with Microsoft Excel 2010 and SPSS 21. The results of this study demonstrate that using Price Earning Ratio shows that there are 4 companies determined as overvalued and marketable stocks which mean feasible to sell, there is 1 company determined as fairvalued which should hold and should not to be sold, and there are 7 companies determined as undervalued marketable stocks which mean feasible to buy. The results of this study demonstrate that using Free Cash Flow to Equity shows that there are 4 companies determined as overvalued and marketable stocks which mean feasible to sell, there are 8 companies determined as undervalued and marketable stocks which mean feasible to buy. The results of this study demonstrate that using Free Cash Flow to Firm shows that there is 1 company determined as overvalued and marketable stock which means feasible to sell, there are 11 companies determined as undervalued and marketable stocks which mean feasible to buy. The result of measuring the accuracy level on the valuation of stock prices that is the most accurate ratio by using Root Mean Square Error is the Free Cash Flow to Equity.

Keywords: The Valuation, Stock Prices Price Earning Ratio, Free Cash Flow to Equity, Free Cash Flow

to Firm. Hal. 111 - 123

http://ppjp.ulm.ac.id/journal/index.php/jsmk

112

PENDAHULUAN

Perusahaan manufaktur merupakan perusahaan yang melakukan kegiatan membeli, mengolah hingga memproduksi bahan baku sampai proses terakhir produksi selesai. Selanjutnya barang yang telah diproduksi tersebut siap untuk dijual. Produksi bahan baku pada perusahaan manufaktur termasuk dalam skala yang cukup besar (Kartikasari, 2012). Semakin meningkatnya permintaan produk dari konsumen, maka industri manufaktur juga akan semakin mengalami pertumbuhan. Persaingan industri akan timbul ketika permintaan konsumen sedang mengalami peningkatan. Perusahaan manufaktur semakin menunjukkan perkembangannya, diikuti dengan pertambahan jumlah sektor manufaktur setiap tahun.

Semakin bertambahnya perusahaan sektor manufaktur yang go public menunjukkan semakin baik pula kinerja di perusahaan tersebut, khususnya pada kinerja dalam keuangannya. Hal tersebut dapat membuat investor tertarik menginvestasikan sahamnya di perusahaan manufaktur. Investasi saham memiliki tingkat resiko dan keuntungan yang berbanding lurus. Semakin tinggi tingkat resiko saat berivestasi maka semakin tinggi pula keuntungan (high risk-high return). Sebaliknya, apabila resiko yang diambil kecil maka kecil pula kemungkinan keuntungan yang akan didapatkan. Investor yang ingin meminimalisir kerugian yang akan terjadi sewaktu-waktu dimasa mendatang, sebaiknya melakukan valuasi atau penilaian harga saham (Hasanah & Rusliati, 2017).

Valuasi saham digunakan untuk menghitung nilai wajar atau nilai intrinsik dari suatu saham. Valuasi harga saham sangat diperlukan untuk mengetahui berapa harga saham yang sebenarnya sehingga risiko misprice dapat dihindari (Hakmi, Rahayu, & Topowijono, 2017). Metode yang digunakan untuk menentukan valuasi harga saham yaitu metode Price Earning Ratio (PER), FCFE dan FCFF. Hasil penilaian dari masing-masing metode akan menunjukkan kondisi saham fairvalued, undervalued atau overvalued. Kondisi saham tersebut diperoleh ketika nilai sebenarnya yang telah dihitung dibandingkan dengan nilai pasar.

Metode Price Earning Ratio (PER), Free Cash Flow to Equity (FCFE), Free Cash Flow to Firm (FCFF) merupakan metode valuasi yang memiliki perbedaan satu sama lain. Price Earning Ratio (PER) adalah harga pasar suatu saham

dibagi dengan Earning per Share (EPS). Rasio ini menghitung kemampuan perusahaan dalam menghasilkan laba. Price Earning Ratio (PER) digunakan investor untuk mengetahui berapa lama waktu yang dibutuhkan untuk memperoleh return dari modal yang sudah dikeluarkan. Semakin kecil nilai Price Earning Ratio (PER) saham perusahaan maka akan semakin baik untuk dibeli, artinya kinerja perusahaan dalam menghasilkan laba juga semakin baik.

Free Cash Flow to Equity (FCFE) atau arus kas bebas terhadap ekuitas adalah jumlah yang tersisa bagi pemegang saham setelah pembayaran hutang, biaya modal dan lain-lain dikurangi dari laba bersih. Free Cash Flow to Equity (FCFE) penting untuk dihitung karena akan membantu dalam hal memastikan nilai perusahaan. Free Cash Flow to Equity (FCFE) juga digunakan untuk menganalisis nilai perusahaan dan dalam valuasi saham arus kas bebas terhadap ekuitas digunakan untuk menilai saham daripada dividen.

Free Cash Flow to Firm (FCFF) atau arus kas bebas untuk perusahaan adalah jumlah yang dihasilkan untuk perusahaan setelah biaya lainnya, pajak, dan lain-lain dikurangi dari arus kas, dan jumlah total yang tersisa untuk distribusi antara pemegang saham dan pemegang obligasi. Menghitung Free Cash Flow to Firm (FCFF) penting bagi perusahaan manapun karena ia bertindak sebagai metode untuk menentukan profitabilitas dan stabilitas keuangan perusahaan. Jika Free Cash Flow to Firm (FCFF) bernilai positif maka perusahaan tersebut memiliki surplus setelah biaya dikurangkan. Jika Free Cash Flow to Firm (FCFF) bernilai negatif maka perusahaan tersebut tidak memiliki pendapatan yang cukup untuk membiayai pengeluaran atau investasi dan ini adalah tanda bahaya bagi perusahaan tersebut.

Investor biasanya lebih suka membeli saham pada saat undervalued, tetapi tidak semua saham yang undervalued akan selalu murah karena saham yang dibeli dengan harga murah bisa saja nantinya akan mengalami kenaikan di masa yang akan datang. Saat terjadi overvalued maka harga saham akan mahal dan apabila investor menjual saham yang awalnya dibeli dengan harga murah, maka investor akan mendapatkan keuntungan. Investor sebaiknya menahan saham atau tidak menjual saham pada saat fairvalued karena harga saham dalam kondisi wajar tidak mahal ataupun murah.

113 Hasil perbandingan nilai intrinsik dengan

harga pasar masing-masing metode kemungkinan menunjukkan hasil yang berbeda. Perbedaan hasil tersebut akan menimbulkan pertanyaan bagi investor sehingga sulit dalam mengambil keputusan. Penilaian terhadap harga saham tidak hanya untuk mengetahui saham mana yang wajar untuk dijual ataupun dibeli, namun investor juga perlu mengukur tingkat keakuratan perhitungan dari metode yang digunakan. Berdasarkan hal tersebut, penelitian ini mengidentifikasi harga wajar saham dengan metode Price Earning Ratio (PER), FCFE dan FCFF dan keputusan apa yang sebaiknya diambil investor khususnya pada saham-saham perusahaan manufaktur yang menjadi obyek penelitian.

TINJAUAN PUSTAKA Investasi

Kegiatan menempatkan sejumlah dana di masa sekarang dengan harapan memperoleh keuntungan di masa depan (Susilo, 2009:2). Investor yang membeli saham tentunya berharap akan mendapat untung atas kegiatan investasi yang dilakukannya, dengan bersedia menerima apapum resiko yang ada terkait investasi.

Valuasi Saham

Saham menjadi bukti suatu tanda kepemilikann atas perusahaan tempat melakukan investasi. Valuasi atau penilaian pada saham didasarkan pada nilai sekarang aliran kas yang diterima pemengang saham nantinya. Valuasi artinya mengestimasi nilai yang akan didapatkan dengan mempertimbangkan berapa biaya yang harusnya dikeluarkan.

Price Earning Ratio

PER yaitu rasio dalam menghitung valuasi atas harga saham. Metode ini bertujuan memprediksi kapan atau berapa kali laba yang dihasilkan perusahaan dibandingkan dengan harga sahamnya pada periode tertentu (Tryfino, 2009:12)

Metode Free Cash Flow to Equity

FCFE digunakan untuk menghitung nilai ekuitas yang dimiliki perusahaan. Perhitungan FCFE dilakukan dengan mempertimbangkan ada tidaknya utang yang baru berjalan (Prasetyo, 2011:102). Rumus perhitungan FCFE (Murhadi, 2013:49) yaitu FCFE = CFO – FC Inv + Net Borrowing.

Metode Free Cash Flow to Firm

FCFF dapat diartikan sebagai arus kas bebas untuk seluruh investor. Free Cash Flow to Firm (FCFF) diperoleh dari laba bersih ataupun operating cash flow (Murhadi, 2013:48). Rumus FCFF dari laba bersih yaitu :

FCFF = Net Income + Noncash Charges + [Interest expense x (1 – tax rate)] – Fix Capital

Investment – Working Capital Investment Keputusan Investasi

Investor dapat melakukan keputusan saat berinvestasi dengan cara nilai wajar dibandingkan dengan nilai pasar. Setelah dibandingkan dapat disimpulkan saham layak dijual, dibeli atau bahkan tetap dipertahankan Perbandingan Akurasi Metode Valuasi Harga Saham

Perbandingan nilai akurasi dilakukan untuk mengetahui metode mana yang hasilnya paling akurat diantara metode yang lain, pengujian akurasi dapat dilakukan dengan Root Mean Squred Error (RMSE). Berikut adalah rumus perhitungan RMSE : Albright dan Winston 2012:370 dalam (Hasanah & Rusliati, 2017)

Dimana :

Yi = Harga Pasar tahun i Oi = Nilai Intrinsik tahun i n = Jumlah Data

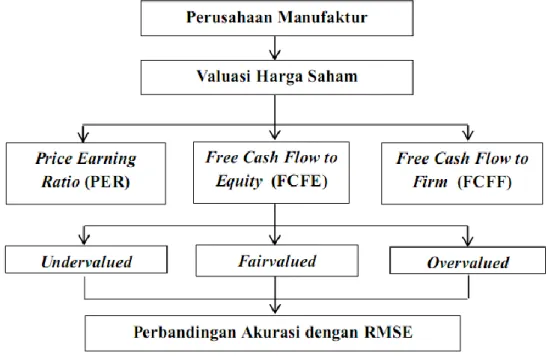

Kerangka Pemikiran

Pengetahuna harga wajar saham sangat diperlukan investor untuk meminimalisir risiko kerugian saat berinvestasi. Pengukuran harga wajar saham bisa dilakukan dengan metode perhitungan nilai intrinsik saham antara lain metode Price Earning Ratio (PER), Free Cash Flow to Equity (FCFE) dan Free Cash Flow to Firm (FCFF). Setelah metode valuasi dilakukan maka akan diketahui saham yang underrvalued, fairvalued dan overvalued. Hasil perhitungan dengan menggunakan metode tersebut akan memunculkan hasil yang berbeda-beda. Perbedaan hasil dari masing-masing metode akan mempersulit investor dalam mengambil keputusan. Oleh karena itu pengujian akurasi

114

dilakukan untuk mengetahui perbandingan akurasi antar metode dengan menggunakan Root Mean Squared Error (RMSE). Berdasarkan hal

tersebut maka kerangka pemikiran pada penelitian ini dapat digambarkan sebagai berikut:

Gambar 1. Kerangka Pemikiran

Sumber: Dikembangkan untuk penelitian ini, (2018)

METODE PENELITIAN

Penelitian ini termasuk penelitian deskriptif yang menggunakan objek seluruh perusahaan manufaktur di BEI periode 2012-2016. Populasi

yang digunakan yaitu berjumlah 155 perusahaan. Pengambilan sampel berdasarkan kriteria atau purposive sampling dan terpilihlah 12 sampel penelitian sebagaimana berikut ini.

Tabel 1. Jumlah sampel dengan kriteria purposive sampling

Sumber data penelitian ini adalah data sekunder diperoleh dari www.idx.co.id berupa annual report perusahaan manufaktur mulai tahun 2012-2016, closing price (harga penutupan) dan dividen per tahun saham

diperoleh dari www.morningstar.com dan tingkat bunga SBI diperoleh dari www.bi.go.id.

115 Metode Price Earning Ratio (PER)

Langkah-langkah yang harus dilakukan untuk menilai harga saham dengan metode Price Earning Ratio (PER) adalah sebagai berikut: (Rahman, Hidayat, & Azizah, 2016)

1. Menentukan nilai variabel fundamental yang digunakan dalam penentuan nilai intrinsik saham menggunakan pendekatan PER yang meliputi Return On Equity (ROE), Earning per Share (EPS), Dividend per Share (DPS), Dividend Payout Ratio (DPR) dan Price Earning Ratio (PER)

2. Tahapan untuk menentukan nilai intrinsik saham menggunakan pendekatan PER : a). Menghitung tingkat pertumbuhan

dividen yang diharapkan (g) g = ROE x tingkat laba ditahan Sumber (Tandelilin, 2001:244 Dimana :

tingkat laba ditahan = (1-DPR)

b). Menghitung atau estimated cash dividend per share

D1= EPS1 x DPRrata-rata Dimana :

DPS1 = Estimated DPS EPS1 = Estimated EPS

DPRrata-rata = rata-rata DPR tahun sebelumnya

c). Menghitung E1atau estimated Earning

Per Share (EPS) E1 = E0 (1+g)

d). Menghitung return yang diinginkan investor (k)

Dimana :

P0 = harga saham tahun sebelumnya

e). Menghitung Nilai Price Earning Ratio (PER) :

Sumber: (Tandelilin, 2001:243) f). Menghitung nilai intrinsik saham :

Nilai intrinsik = E1 x PER

(Tandelilin, 2001:245)

3. Membandingkan nilai intrinsik saham dengan harga pasar (closing price). Jika nilai intrinsik saham lebih tinggi dibandingkan harga pasarnya, maka saham tersebut tergolong undervalued, sebaiknya dibeli. Jika nilaiintrinsik saham lebih rendah dibandingkan harga pasarnya maka saham tergolong overvalued¸sebaiknya tidak dibeli atau sebaiknya dijual apabila sudah dimiliki. Metode Free Cash Flow to Equity (FCFE)

Perhitungan nilai intrinsik FCFE (Anggraeni, Rikumahu, & Gustyana, 2017) dapat dilakukan dengan langkah berikut ini :

1. Menghitung nilai beta saham dengan menggunakan single index model.

Model ini mengasumsikan bahwa return saham berkorelasi dengan perubahan return pasar. Pengukuran korelasi tersebut dilakukan dengan menghubungkan return saham individual (Rit) dengan return

indeks pasar (Rmt). Tingkat return saham

dapat dihitung :

Sumber: (Hartono, 2013:237) Dimana :

Rit = Return saham periode t Pt = Harga saham periode t Pt-1 = Harga saham periode t-1

Rmt = Return pasar periode t IHSGt = IHSG pada periode t IHSGt-1 = IHSG pada periode t-1

Return saham dan return pasar yang telah dihitung selanjutnya digunakan untuk

116

menghitung nilai beta untuk masing-masing perusahaan menggunakan regresi ordinary least square berdasarkan single indeks model dengan persamaan :

Sumber: (Tandelilin, 2001:68) Dimana :

Rit = return saham perusahaan i pada periode ke t

it = intersep dari regresi untuk

masing-masing perusahaan

it = beta untuk masing-masing perusahaan

Rmt = return indeks pasar pada periode t 2. Menghitung Cost of Equity (Ke)

Nilai Cost of Equity (Ke) dihitung

dengan menggunakan pendekatan metode Capital Asset Pricing Model (CAPM) dengan asumsi nilai market risk premium merupakan selisih antara ekspektasi return IHSG dengan risk free (data BI Rate). Adapun persamaan rumus Cost of Equity (Ke) dituliskan sebagai berikut :

Sumber : (Tandelilin, 2001: 99)

3. Menghitung Free Cash Flow to Equity (FCFE)

Free Cash Flow to Equity adalah arus kas yang diterima oleh pemegang saham setelah perusahaan memenuhi seluruh kewajibannya. Hal ini termasuk membayar pajak, melunasi utang dan berinvestasi di perusahaan itu sendiri.

Rumus FCFE adalah sebagai berikut:

Dimana :

NI = Net Income atau laba bersih = pendapatan setelah dikurangi

beban perusahaan.

Net Capex = (CapEx – depreciation) atau belanja modal bersih

CapEx = ΔTotal Aset – ΔTotal Kewajiban

ΔTotal Aset = Total Aset t – Total Aset t-1

ΔTotal Kewajiban = Total Kewajiban t – Total Kewajiban t-1 Depreciation = Δakumulasi Penyusutan

= Akumulasi Penyusutan t – Akumulasi Penyusutan t-1

NCWC = Aset lancar non kas tahun terjadinya – kewajiban lancar non kas tahun terjadinya ΔNCWC = NCWC tahun t – NCWC

tahun t-1

Changes in net working capital atau perubahan modal kerja didapat dari selisih antara non cash current asset dan non debt current liabilities.

Net Debt (utang bersih) = selisih antara hutang baru yang diterima dengan pembayaran utang yang dilakukan. 4. Menghitung Growth FCFE menggunakan

constant growth. Tingkat pertumbuhan ini hasil dari Equity Reinvestment Rate yang dikalikan dengan Return on Equity (ROE).

5. Menghitung Value FCFE

117 Langkah selanjutnya adalah

membandingkan nilai intrinsik FCFE dengan harga pasar saham yang diambil dari harga penutupan (closing price) tiap akhir tahun periode yang diteliti.

Metode Free Cash Flow to Firm (FCFF)

Beberapa langkah yang dilakukan untuk menghitung nilai intrinsik Free Cash Flow to Firm (FCFF), (Lesmana & Sun, 2013) yaitu :

1. Menghitung Weighted Average Cost of Capital (WACC).

Dimana :

kd = Cost of Debt (biaya utang)

Biaya utang (kd) tersebut dapat diuraikan sebagai berikut : (Brigham & Houston, 2006:470)

Biaya utang setelah pajak = Tingkat bunga – Penghematan Pajak

Biaya utang setelah pajak = kd - kdT = kd (1-T)

ks = Cost of Equity (biaya ekuitas) dengan menggunakan metode CAPM

= Rf + β (E(Rm) - Rf) T = Pajak

2. Menghitung Free Cash Flow to Firm (FCFF)

Free Cash Flow to Firm (FCFF) dapat dihitung dengan rumus :

FCFF = EBIT (1-tax rate) + depreciation– capital expenditures – Δ in non cash working capital

Dimana :

EBIT (1-Tax) = Pendapatan setelah dikurangi pajak dan bunga

Depreciation = Penyusutan

Capital Expenditures = ΔTotal Aset – ΔTotal Kewajiban

ΔTotal Aset = Total Aset t – Total Aset t-1

ΔTotal Kewajiban = Total Kewajiban t – Total Kewajiban t-1

Δ in non cash working capital = NCWC t – NCWC t-1

3. Menghitung value of firm yaitu

4. Menghitung total equity = value of firm – total debt

5. Menghitung Intrinsic Value yaitu:

Berdasarkan perhitungan nilai intrinsik yang diperoleh selanjutnya akan dibandingkan dengan harga pasar. Estimasi harga pasar lebih kecil dari nilai intrinsik maka saham dalam kondisi undervalued, sebaiknya saham dibeli. Nilai intrinsik yang lebih kecil dari hargapasar artinya saham tersebut dalam kondisi overvalued sebaiknya saham dijual

Perbandingan Akurasi menggunakan Root Mean Squred Error (RMSE)

Setelah melakukan perbandingan antara nilai wajar dengan nilai pasar didapatkan kesimpulan bahwa saham yang diamati dalam kategori undervalued, fairvalued dan overvalued. Langkah selanjutnya untuk melihat keakuratan perhitungan dari metode valuasi Price Earning Ratio (PER), Free Cash Flow to Equity dan juga Free Cash Flow to Firm adalah melakukan perbandingan akurasi dengan menggunakan Root Mean Squred Error (RMSE). Berikut adalah rums yang digunakan untuk menilai perbandingan akurasi metode penilaian saham:

Semakin kecil nilai Root Mean Squred Error (RMSE), semakin akurat pula metode yang digunakan. Nilai yang paling kecil dianggap nilai yang paling baik, artinya penyimpangan pada metode tersebut semakin kecil sehingga dianggap paling akurat.

118

HASIL DAN PEMBAHASAN

Valuasi dengan Price Earning Ratio (PER)

Nilai intrinsik menggunakan metode Price Earning Ratio (PER) bisa diketahui apabila Return on Equity (ROE), Earning per Share (EPS), Dividend per Share (DPS) dan Dividend Payout Ratio (DPR) sudah diketahui terlebh

dahulu, selanjutnya adalah menghitung tingkat pertumbuhan dividen yang diharapkan (g), estimasi Earning per Share (E1), estimasi Dividend per Share (D1), estimasi tingkat pengembalian yang diharapkan (k) dan menghitung estimated Price Earning Ratio (PER). Berikut ini adalah nilai intrinsik saham dengan metode Price Earning Ratio (PER).

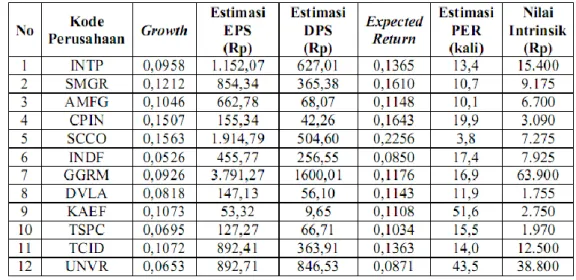

Tabel 2. Nilai Intrinsik Saham Metode Price Earning Ratio (PER) Perusahaan Manufaktur

Periode Tahun 2012 -2016

Sumber: Data diolah (2018)

Tabel 2. menunjukkan bahwa dari 12 perusahaan yang dijadikan sampel, nilai intrinsik yang tertinggi berada pada saham PT Gudang Garam Tbk (GGRM) sebesar Rp 63.900. Nilai intrinsik yang terendah berada pada saham PT Darya-Varia Laboratoria Tbk (DVLA) yaitu senilai Rp 1.750.

Perbandingan nilai intrinsik dengan harga pasar menentukan kondisi saham pada 3 (tiga)

kemungkinan yaitu undervalued (harga terlalu murah), fairvalued (harga dinilai wajar), dan overvalued (harga terlalu mahal). Pada salah satu dari tiga kondisi harga saham yang terjadi, maka investor dapat membuat keputusannya untuk berinvestasi. Uraian mengenai penilaian harga saham beserta kondisi saham dan

keputusan investasi dapat dilihat pada Tabel 3. berikut ini.

Tabel 3. Valuasi Harga Saham metode Price Earning Ratio (PER)

Kode Perusahaan Nilai Wajar (Rp) Nilai Pasar (Rp) Kondisi Saham Keputusan Investasi

INTP 15.400 15.025 Undervalued Membeli

SMGR 9.175 9.025 Undervalued Membeli

AMFG 6.700 6.650 Undervalued Membeli

CPIN 3.090 3.100 Overvalued Menjual

SCCO 7.275 7.025 Undervalued Membeli

INDF 7.925 7.925 Fairvalued Menahan

GGRM 63.900 61.750 Undervalued Membeli

DVLA 1.755 1.790 Overvalued Menjual

KAEF 2.750 2.040 Undervalued Membeli

TSPC 1.970 1.860 Undervalued Membeli

TCID 12.500 15.000 Overvalued Menjual

UNVR 38.800 41.200 Overvalued Menjual

119 Saham CPIN, DVLA, TCID, UNVR berada

pada kondisi overvalued atau mahal, nilai dipasar saham lebih besar dari harga wajarnya. Keputusan menjual saham dalam kondisi tersebut dianggap keputusan yang tepat, karena penurunan harga saham dapat terjadi dikemudian hari.

Kondisi saham INDF fairvalued atau harga pasar tidak menunjukkan perbedaan dengan nilai intrinsiknya, sehingga sebaiknya keputusan yang tepat adalah menahan dan tidak menjualnya.

Saham pada INTP, SMGR, AMFG, SCCO, GGRM, KAEF dan TSPC undervalued atau nilai saham murah karena harga pasarnya lebih kecil

dari nilai wajarnya. Keputusan yang lebih tepat adalah membeli saham atau tidak menjualnya dengan harapan di masa yang akan datang harga saham lebih tinggi dari harga sebelumnnya.

Valuasi dengan Free Cash Flow to Equity

(FCFE)

Perhitungan nilai intrinsik saham diperoleh dari hasil pembagian value Free Cash Flow to Equity (FCFE) dengan jumlah saham beredar masing-masing perusahaan sampel. Nilai intrinsik saham perusahaan manufaktur metode FCFE adalah sebagai berikut:

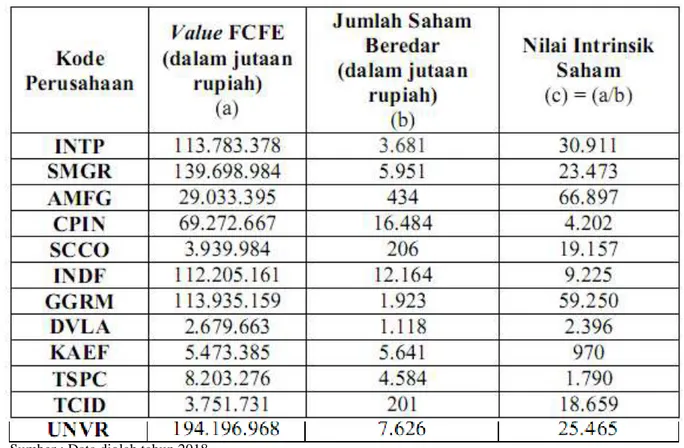

Tabel 4. Nilai Intrinsik Saham Metode FCFE

Sumber : Data diolah tahun 2018

Tabel 4. nilai intrinsik yang paling tinggi adalah PT. Asahimas Flat Glass Tbk (AMFG) sebesar Rp 66.897 dan yang paling rendah nilai intrinsiknya adalah PT. Kimia Farma Tbk (KAEF) dengan harga Rp 970. Kondisi saham apakah undervalued, fairvalued atau bahkan overvalued dapat diketahui dengan membandingkan nilai intrinsik saham dengan

harga pasar (closing price). Perbandingan nilai intrinsik saham dengan harga pasar tersebut menjadi pertimbangan dalam keputusan investasi. Berikut ini adalah hasil perbandingan nilai intrinsik saham dengan harga pasar saham beserta kondisi saham dan keputusan investasi selama periode penelitian.

120

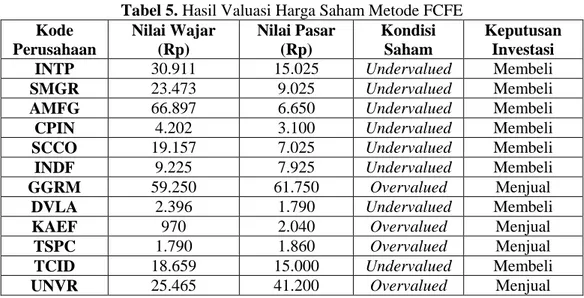

Tabel 5. Hasil Valuasi Harga Saham Metode FCFE Kode Perusahaan Nilai Wajar (Rp) Nilai Pasar (Rp) Kondisi Saham Keputusan Investasi

INTP 30.911 15.025 Undervalued Membeli

SMGR 23.473 9.025 Undervalued Membeli

AMFG 66.897 6.650 Undervalued Membeli

CPIN 4.202 3.100 Undervalued Membeli

SCCO 19.157 7.025 Undervalued Membeli

INDF 9.225 7.925 Undervalued Membeli

GGRM 59.250 61.750 Overvalued Menjual

DVLA 2.396 1.790 Undervalued Membeli

KAEF 970 2.040 Overvalued Menjual

TSPC 1.790 1.860 Overvalued Menjual

TCID 18.659 15.000 Undervalued Membeli

UNVR 25.465 41.200 Overvalued Menjual

Sumber : Data diolah tahun 2018

Hasil tabel 5 menunjukkan saham INTP, SMGR, AMFG, CPIN, SCCO, INDF, DVLA dan TCID berada dalam kondisi saham undervalued. Saham dalam kondisi undervalued dikategorikan sebagai saham yang murah, sehingga saham kondisi ini sebaiknya dibeli karena tidak selamanya harga di pasar saham yang murah akan selalu murah. Kenaikan harga di masa yang akan datang yang sebelumnya murah menjadi mahal sangat mungkin terjadi.

Saham GGRM, KAEF, TSPC, UNVR masuk dalam kategori overvalued atau tergolong mahal. Keputusan yang sebaiknya diambil ketika saham dalam kondisi overvalued yaitu menjual saham tersebut, karena harga saham mengalami penurunan bisa saja terjadi dimasa yang akan datang.

Valuasi dengan Metode Free Cash Flow to

Firm (FCFF)

Nilai intrinsik saham perusahaan manufaktur dapat diketahui setelah nilai total equity telah diperoleh. Hasil pengurangan value firm dengan total debt sehingga akan menghasilkan total equity. Value firm diperoleh dengan cara hasil perhitungan Free Cash Flow to Firm (FCFF) dibagi dengan pengurangan WACC dan growth. Nilai intrinsik saham diperoleh dari hasil pembagian antara total equity dengan jumlah saham beredar masing-masing saham. Nilai intrinsik saham untuk seluruh sampel dapat dilihat pada tabel 6. berikut ini.

Tabel 6. Hasil Valuasi Harga Saham Metode FCFF Kode Perusahaan Nilai Wajar (Rp) Nilai Pasar (Rp) Kondisi Saham Keputusan Investasi

INTP 66.197 15.025 Undervalued Membeli

SMGR 75.718 9.025 Undervalued Membeli

AMFG 79.594 6.650 Undervalued Membeli

CPIN 11.202 3.100 Undervalued Membeli

SCCO 41.772 7.025 Undervalued Membeli

INDF 23.014 7.925 Undervalued Membeli

GGRM 138.498 61.750 Undervalued Membeli

DVLA 8.484 1.790 Undervalued Membeli

KAEF 4.666 2.040 Undervalued Membeli

TSPC 9.575 1.860 Undervalued Membeli

TCID 87.262 15.000 Undervalued Membeli

UNVR 27.725 41.200 Overvalued Menjual

Sumber : Data diolah tahun 2018

Berdasarkan tabel 6 hanya UNVR yang berada dalam kondisi overvalued dan kondisi

saham untuk INTP, SMGR, AMFG, CPIN, SCCO, INDF, GGRM, DVLA, KAEF, TSPC dan

121 TCID masuk dalam kategori undervalued nilai

intrinsik lebih tinggi dibandingkan dengan harga pasar. Berdasarkan perhitungan dengan metode Free Cash Flow to Firm keputusan untuk membeli saham lebih banyak dibandingkan keputusan untuk menjual saham

.

Perbandingan Metode Valuasi Harga Saham

menggunakan Root Mean Squared Error

(RMSE)

Perbandingan metode Price Earning Ratio (PER), Free Cash Flow to Equity (FCFE) dan Free Cash Flow to Firm (FCFF) dilakukan untuk mengetahui metode mana yang memberikan hasil atau perhitungan yang paling akurat. Perbandingan dalam penelitian ini dilakukan dengan Root Mean Squared Error (RMSE). Nilai dari hasil perhitungan menggunakan rumus Root Mean Squared Error (RMSE) dapat dilihat pada tabel 7 berikut ini. :

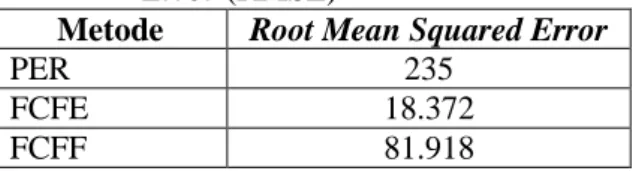

Tabel 7. Perbandingan Valuasi Harga Saham

menggunakan Root Mean Squared Error (RMSE)

Metode Root Mean Squared Error

PER 235

FCFE 18.372

FCFF 81.918

Sumber : Data diolah tahun 2018

Hasil perhitungan menunjukkan nilai Root Mean Squared Error (RMSE) terkecil adalah metode PER senilai 235, artinya penyimpangan untuk metode ini yang paling kecil dibanding dua metode lainnya. Hal ini menunjukkan bahwa metode yang paling akurat dan mendekati harga pasarnya dari semua metode dalam penelitian ini adalah Price Earning Ratio (PER).

SIMPULAN DAN SARAN Simpulan

1. Berdasarkan analisis yang telah dilakukan valuasi harga wajar saham dengan metode Price Earning Ratio (PER) menunjukkan 7 perusahaan dalam kondisi undervalued, 1 perusahaan dalam kondisi fairvalued, dan 4 perusahaan dalam kondisi overvalued. 2. Hasil penelitian valuasi harga wajar saham

dengan metode Free Cash Flow to Equity, terdapat 4 perusahaan dalam kondisi overvalued dan 8 perusahaan dalam kondisi undervalued.

3. Hasil penelitian valuasi harga wajar saham menggunakan metode Free Cash Flow to

Firm (FCFF) menghasilkan 1 perusahaan dalam kondisi overvalued dan 11 perusahaan dalam kondisi undervalued. 4. Perbandingan akurasi dari metode valuasi

harga wajar saham Price Earning Ratio (PER), Free Cash Flow to Equity dan Free Cash Flow to Firm dengan Root Mean Squared Error (RMSE) menunjukkan bahwa metode penilaian saham paling akurat yaitu Price Earning Ratio (PER). Saran

Investor dapat melakukan valuasi harga saham dengan menggunakan metode Price Earning Ratio (PER), karena tingkat kesalahan perhitungan menggunakan metode Price Earning Ratio (PER) paling kecil dibandingkan dengan dua metode lain yang digunakan dalam penelitian ini. Semakin kecil nilai dari perhitungan Root Mean Squared Error (RMSE) maka semakin kecil pula penyimpangan yang terjadi.

DAFTAR PUSTAKA

Abidin, A. Z. (2015). Analisis Saham PT Indosat Tbk Terkait Rencana Buy Back Pemerintah. Jurnal Mix, Volume V, No.1, 144-160.

Ahmad, K. (2004). Dasar-Dasar Manajemen Investasi dan Portofolio. Jakarta: PT Rineka Cipta.

Anggraeni, R., Rikumahu, B., & Gustyana, T. (2017). Analisis Valuasi Harga Saham dengan Free Cash Flow to Equity (FCFE) dan Price Earning Ratio (PER) Studi pada Sektor Infrastruktur, Utillitas dan Transportasi yang terdaftar di BEI periode 2011-2015. e-Proceeding of Management Vol.4 No.1, 252-259. Aprilia , A. A., Handayani, S. R., & Hidayat, R.

R. (2016). Analisis Keputusan Investasi Berdasarkan Penilaian Harga Saham (Studi menggunakan Analisis Fundamental dengan Pendekatan Price Eaning Ratio (PER) pada Saham Sektor Pertambangan yang Listing di BEI periode 2012-2014). Jurnal Administrasi Bisnis (JAB) Vol.32 No.1, 58-65.

122

Brigham, E. F., & Houston, J. F. (2006). Dasar-Dasar Manajemen Keuangan (10 ed.). Jakarta: Salemba Empat.

Dewi, I. K. (2017). Evaluasi Saham pada Perusahaan Tambang Batubara yang terdaftar di Bursa Efek Indonesia dengan menggunakan Metode Free Cash Flow to Equity dan Price Earning Ratio. EDUKA Jurnal Pendidikan, Hukum dan Bisnis Vol.2 No.4, 100-110.

Hakmi, S. S., Rahayu, S. M., & Topowijono. (2017). Analisis Fundamental dengan Pendekatan Price Earning Ratio (PER) untuk Menilai Kewajaran Harga Saham sebagai Dasar Pengambilan Keputusan Investasi (Studi pada Subsektor Semen yang Listing di Bursa Efek Indonesia pada Tahun 2013-2015. Jurnal Administrasi Bisnis (JAB) Vol.49 No.2, 96-102.

Halim, A. (2005). Analisis Investasi (2 ed.). Jakarta: Salemba Empat.

Hanafi, M. M. (2013). Manajemen Keuangan (1

ed.). Yogyakarta:

BPFE-YOGYAKARTA.

Harwaningrum, M. (2016). Perbandingan Penilaian Saham dengan Metode Analisis Fundamental dan Analisis Tehnical, Penggorengan Saham, serta Keputusan Penilaian Saham Jika Hasil Berlawanan Arah untuk Kedua Metode Analisis pada Saham Bakrie Grup untuk periode 2005-2009. Jurnal Ilmiah Manajemen dan Bisnis Vol.2 No.1, 138-139.

Hasanah, S. R., & Rusliati, E. (2017). Harga Saham dengan Metode Dividend Discount Model dan Price to Book Value. Jurnal Riset Bisnis dan Manajemen (JRBM) Volume 10, No 2, 1-10.

Husnan, S. (2015). Dasar-Dasar Teori Portofolio & Analisis Sekuritas (5 ed.). Yogyakarta: UPP STIM YKPN.

Hutapea, E. C., Poernomoputri, T. P., & Sihombing, P. (2013). Analisis Valuasi Nilai Wajar Saham PT.Adaro Energi Tbk menggunakan Metode Free-Cash Flow to

Firm (FCFF). Journal of Applied Finance and Accounting, 240-270. Kartikasari. (2012). Analisis Perbandingan Harga

Saham antara Perusahan Manufaktur dengan Perushaan Keuangan melalui PER (Price Earning Ratio) dan EPS (Earning Per Share). 120 MODERNISASI, Volume 8, Nomor 2, 118-144.

Lesmana, T., & Sun, Y. (2013). Penilaian Bisnis dan Estimasi Nilai Intrinsik PT.Garuda Indonesia (Persero) Tbk saat IPO Februari 2011 . Binus Business Review Vol.4 No.1 , 231-248.

Mardalis. (2004). METODE PENELITIAN Suatu Pendekatan Proposal (1 ed.). Jakarta: Bumii Aksara.

Murhadi, W. R. (2013). Analisis Laporan Keuangan Proyeksi dan Valuasi Saham. Jakarta: Salemba Empat.

Noor, M. S., & Satyawan, M. D. (2014). Analisis Penilaian Harga Saham Study Kasus Multi Bintang Indonesia Tbk. Jurnal Ilmu Manajemen Vol.2 No.3, 1095-1105. Paramitha , A. L., Hartoyo, S., & Maulana , N. A.

(2014). The Valuation Of Initial Share Price Using The Free Cash Flow to Firn Method and The Real Option Method in Indonesia Stock Exchange. JMK, Vol.16, No.1 , 9-16.

Prasetyo, A. H. (2011). Valuasi Perusahaan. Jakarta Pusat: PPM.

Prihadi, T. (2008). Deteksi Cepat Kondisi Keuangan: 7 Analisis Rasio Keuangan. Jakarta: PPM.

Rahman, N. Z., Hidayat, R. R., & Azizah, D. F. (2016). Penetapan Harga Intrinsik Saham sebagai Dasar Pembuatan Keputusan Investasi dengan Pendkatan Price Earning Ratio (PER). Jurnal Administrasi Bisnis (JAB) Vol.35 No.2, 207-213.

Ranodya, B. G., Norita, & Firli, A. (2016). Analisi Harga Wajar Saham dengan menggunakan metode DDM dan PER untuk Pengambilan Keputusan Buy,

123 Hold, Sell (Studi Kasus pada Saham

Perusahaan yang berada pada Indeks LQ45 Periode 2014). e-Proceeding of Management Vol.3 no.2.

Solihah, Y. (2015). Pengaruh Struktur Modal dan Profitabilitas terhadap Harga Saham Perusahaan Sektor Aneka Industri yang terdaftar di Bursa Efek Indonesia. Skripsi. Bandung: Universitas Pendidikan Indonesia.

Sugiyono. (2015), Metode Penelitia.n Manajemen (4 ed.). Bandung: Alfabeta. Susilo, B. (2009). PASAR MODAL Mekanisme

Perdagangan Saham, Analisis Sekuritas, dan Strategi Investasi di Bursa Efek

Indonesia (BEI). Yogyakarta: UPP STIM YKPN.

Tandelilin, E. (2001). Analisis Investasi dan Manajemen Portofolio (Edisi Pertama ed.). Yogyakarta: BPFE Yogyakarta. Tryfino. (2009). Cara Cerdas Berinvestasi

Saham. Jakarta Selatan: Transmedia. Umar, H. (2011). Metode Penelitian untuk

Skripsi dan Tesis Bisnis (2 ed.). Jakarta: PT RajaGrafindo Persada.

Yulfita, U. (2013). Penilaian Harga Saham Sektor Manufaktur yang Terdaftar di Bursa Efek Indonesia (Periode 2009-2011). Jurnal EMBA Vol.1 No.3, 1089-1099.