P.T. PANIN INSURANCE Tbk

DAN ANAK PERUSAHAAN

LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASIAN

PER 31 MARET 2011 DAN 31 DESEMBER 2010

DAN LAPORAN LABA RUGI KOMPREHENSIF KONSOLIDASIAN

UNTUK PERIODE 3 (TIGA) BULAN YANG BERAKHIR

31 MARET 2011 DAN 2010

(UNAUDITED)

Neraca Konsolidasi 1

Laporan Laba Rugi Konsolidasi 3

Laporan Perubahan Ekuitas Konsolidasi 4

Laporan Arus Kas Konsolidasi 5

Rp juta Rp juta

PENDAPATAN UNDERWRITING (UNAUDITED) (UNAUDITED)

Pendapatan premi

Premi bruto 2b,2d,2r,26,37 420,964 390,290

Premi reasuransi 2b,2u,26 (15,797) (12,846)

(Kenaikan) penurunan premi yang belum 2b,14,26

merupakan pendapatan 9,909 (3,615)

Jumlah Pendapatan Underwriting 415,076 373,829

BEBAN UNDERWRITING Beban klaim

Klaim bruto 2b,2v,27 162,508 339,314

Klaim reasuransi 2b,2u,27 (4,593) (7,081)

Kenaikan (penurunan) estimasi klaim retensi sendiri 2b,2u,13,27 (2,839) 3,742 Kenaikan (penurunan) kewajiban manfaat

polis masa depan 2b,2o,12,27 159,203 47,096

Jumlah Beban Klaim 314,279 383,071

Beban komisi neto 2b,'2w,28 9,242 6,511

Jumlah Beban Underwriting 323,521 389,582

LABA (RUGI) UNDERWRITING 91,555 (15,753)

HASIL INVESTASI 2b,2c,2d,2e,2s,3,29,37 147,934 301,913

BEBAN AKUISISI 2b,2k,10,30 (31,348) (21,074)

BEBAN USAHA 2b,2aa,31,37 (24,187) (24,274)

LABA USAHA 183,954 240,812

PENGHASILAN LAIN-LAIN - BERSIH 2b,2d,2t,32,37 7,776 6,390

LABA SEBELUM PAJAK PENGHASILAN 191,730 247,202

BEBAN PAJAK PENGHASILAN 2b,2z,18,33 (3,962) (2,873)

LABA BERSIH TAHUN BERJALAN 187,768 244,329

PENDAPATAN KOMPREHENSIF LAIN :

Aset keuangan tersedia untuk dijual 5,230 171,747

Perubahan ekuitas anak perusahaan (2,088)

Jumlah pendapatan komprehensif lain 3,142 171,747

JUMLAH PENDAPATAN KOMPREHENSIF TAHUN BERJALAN 190,910 416,076

LABA DAPAT DIATRIBUSIKAN KEPADA :

Pemilik entitas induk 130,532 252,046

Kepentingan non pengendali 60,378 164,030

LABA (RUGI) BERSIH 190,910 416,076

LABA (RUGI) BERSIH PER SAHAM (dalam Rupiah) 2b,2ab,23,34

Dasar 47.27 103.03

Dilusian 47.27 103.03

Lihat catatan atas laporan keuangan konsolidasi yang merupakan bagian

Catatan disetor Saham Sepengendali Lainnya penggunaannya penggunaannya non pengendali EKUITAS

Rp juta Rp juta Rp juta Rp'JUTA Rp'JUTA Rp juta Rp juta Rp juta Rp juta Rp juta

Saldo per 1 Januari 2010 1,009,534 28,591 (2,028) 6,771 4,136 27,000 2,121,109 3,195,113 2,007,338 5,202,451

Pendapatan komprehensif lainnya 98,244 98,244 98,244

Laba bersih periode berjalan 153,802 153,802 153,802

Kepentingan non pengendali - - 164,030 164,030

Saldo per 31 Maret 2010 1,009,534 28,591 (2,028) 6,771 102,380 27,000 2,274,911 3,447,159 2,171,368 5,618,527

Saldo per 1 Januari 2011 1,009,534 28,591 (2,028) 6,771 68,697 29,000 2,694,376 3,834,941 2,708,310 6,543,251

Penyesuaian Goodwill Negatif sehubungan dengan penerapan PSAK 1 (Revisi 2009)

dan PSAK NO.22 (Revisi 2010) 88,985 88,985 88,985

Saldo per 1 Januari 2011

setelah penyesuaian 1,009,534 28,591 (2,028) 6,771 68,697 29,000 2,783,361 3,923,926 2,708,310 6,635,533

Pendapatan komprehensif lainnya 1,783 1,783 1,783

Laba bersih periode berjalan 128,749 128,749 128,749

Kepentingan non pengendali - - - 60,378 60,378

Saldo per 31 Maret 2011 1,009,534 28,591 (2,028) 6,771 70,480 29,000 2,912,110 4,054,458 2,768,688 6,823,146

Lihat catatan atas laporan keuangan konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi.

BEJTRW111s1

ARUS KAS DARI AKTIVITAS OPERASI :

Penerimaan premi asuransi 468,397 402,923

Penerimaan klaim reasuransi 4,225 3,337

Penerimaan lain-lain 18,480 7,203

Pembayaran premi reasuransi (17,835) (8,161) Pembayaran klaim dan manfaat asuransi (161,206) (309,969) Pembayaran komisi asuransi (4,328) (6,569) Pembayaran biaya akuisisi (34,802) (26,255)

Beban usaha (35,736) (19,508)

Lian-lain (5,914) (5,946)

JUMLAH ARUS KAS DARI AKTIVITAS OPERASI 231,281 37,055

ARUS KAS DARI AKTIVITAS INVESTASI

Hasil investasi 42,598 37,484

Pencairan investasi deposito berjangka 2,045,323 3,151,268 Hasil penjualan surat berharga 327,101 1,461,302

Penjualan aset Tetap 0 1

Penerimaan cicilan pinjaman polis 3,832 2,631 Penempatan investasi deposito berjangka (2,099,060) (2,983,536) Penempatan investasi dalam surat berharga (545,777) (1,572,786) Penempatan investasi dalam saham (34,191) (3,570)

Pembelian aset tetap (389) (1,213)

Pemberian pinjaman polis (1,525) (1,588)

Lain-lain 0 0

JUMLAH ARUS KAS DARI AKTIVITAS INVESTASI (262,088) 89,993

ARUS KAS DARI AKTIVITAS PENDANAAN

Biaya emisi saham (463) 0

Lain - lain 55 0

JUMLAH ARUS KAS DARI AKTIVITAS PENDANAAN (408) 0

KENAIKAN (PENURUNAN) BERSIH KAS (31,215) 127,048

SALDO AWAL TAHUN KAS 69,215 28,044

SALDO AKHIR KAS 38,000 155,092

AKTIVITAS YANG TIDAK MEMPENGARUHI ARUS KAS

Bagian laba dari perusahaan asosiasi 122,199 191,896 Laba (rugi) yang belum direalisasi atas

kenaikan (penurunan) investasi 2,096 72,762

Kenaikan (penurunan) kewajiban manfaat polis masa

depan dan estimasi klaim retensi sendiri 156,364 50,838

BEJTRW111s1

a. Pendirian Perseroan dan Informasi Umum

PT Panin Insurance Tbk (Perseroan) didirikan pada tanggal 24 Oktober 1973 di Jakarta dengan Akta No. 84 dari Notaris Juliaan Nimrod Siregar gelar Mangaradja Namora, S.H., dan disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. Y.A.5/408/2 tanggal 12 Desember 1973 serta didaftarkan di Kantor Panitera Pengadilan Negeri Jakarta tanggal 29 Januari 1974 No. 224, diumumkan dalam Berita Negara Republik Indonesia No. 7 tanggal 22 Januari 1974, Tambahan No. 37. Anggaran Dasar Perseroan telah mengalami beberapa kali perubahan, terakhir berdasarkan Akta Pernyataan Keputusan Rapat Umum Pemegang Saham No. 79 tanggal 25 Juli 2008 dari Notaris Benny Kristianto, S.H. yang ditegaskan kembali dalam Akta Pernyataan Keputusan Rapat Umum Pemegang Saham No. 22 tanggal 30 Juni 2009 tentang penyesuaian seluruh anggaran dasar Perseroan sesuai dengan Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas dan Peraturan No. IX.J.1. lampiran Keputusan Ketua Bapepam-LK No. KEP-179/BL/2008 tanggal 14 Mei 2008 tentang Pokok-Pokok Anggaran Dasar Perseroan Yang Melakukan Penawaran Umum Efek Bersifat Ekuitas Dan Perusahaan Publik. Perubahan tersebut telah memperoleh pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-49984.AH.01.02.Tahun 2009 tanggal 15 Oktober 2009. Sesuai pasal 3 Anggaran Dasar Perseroan, ruang lingkup kegiatan Perseroan meliputi bidang asuransi kerugian. Untuk mencapai maksud dan tujuan tersebut, Perseroan dapat membuat dan menutup perjanjian-perjanjian usaha asuransi kerugian, termasuk melakukan kegiatan berdasarkan prinsip Syariah, termasuk pula perjanjian-perjanjian reasuransinya. Perseroan mempunyai perjanjian reasuransi dengan berbagai perusahaan di dalam dan di luar negeri. Dalam rangka melaksanakan kegiatan ini telah diperoleh izin dari Departemen Keuangan c.q. Direktorat Jenderal Moneter Dalam Negeri, terakhir dengan surat No. KEP-8015/MD/1986 tanggal 8 Desember 1986.

Perseroan berdomisili di Jakarta Barat, berkantor pusat di Jakarta, memiliki dua cabang di Jakarta dan

empat cabang di luar Jakarta, yaitu: Bandung, Semarang, Surabaya dan Medan, serta memiliki 13 (tiga belas) kantor pemasaran di Cirebon, Palembang, Makassar, Bandar Lampung, Pekanbaru,

Batam, Yogyakarta, Padang, Jambi, Pematang Siantar, Sukabumi, Puri Kencana-Jakarta dan Solo. Kantor Pusat Perseroan beralamat di Panin Bank Plaza lantai 6, Jalan Palmerah Utara No. 52, Jakarta. Perseroan mulai beroperasi secara komersial pada tahun 1974 dan Perseroan tergabung dalam kelompok usaha Panin Grup.

Berdasarkan Akta No. 110 tanggal 30 Juni 2008, Notaris Benny Kristianto, S.H., dan Akta No. 41 tanggal 30 Juni 2010, Notaris Adi Triharso, S.H., susunan komisaris Perseroan per 31 Maret 2011 dan 2010 adalah sebagi berikut:

Presiden Komisaris : Mu’min Ali Gunawan Wakil Presiden Komisaris : Fadjar Gunawan Komisaris Independen : Akijat Lukito *)

Lukman Abdullah

Berdasarkan akta No. 41 tanggal 30 Juni 2010, Notaris Adi Triharso, S.H., susunan direksi Perseroan per 31 Maret 2011 dan 2010 adalah sebagi berikut:

Presiden Direktur : Suwirjo Josowidjojo Wakil Presiden Direktur : Syamsul Hidayat

Direktur : Karel Fitrianto Pangandjaja

*) Telah mengundurkan diri sebagai komisaris independen Perseroan efektif sejak tanggal 29 Nopember 2010.

Jumlah karyawan Perseroan sebanyak 209 orang dan 178 orang masing-masing pada tanggal 31 Maret 2011 dan 31 Maret 2010.

1. Umum-Lanjutan

a. Pendirian Perseroan dan Informasi Umum-Lanjutan

Sesuai dengan Keputusan Pengawas Pasar Modal Lembaga Keuangan No. IX.I.5 Lampiran Keputusan Ketua Badan Pengawas Pasar Modal No. KEP-29/PM/2004 tanggal 24 September 2004 dan Peraturan Pencatatan PT Bursa Efek Jakarta Nomor I-A tentang Ketentuan Umum Pencatatan Efek Bersifat Ekuitas di Bursa, berikut adalah susunan komite audit Perseroan per 31 Maret 2011 dan 2010 :

2011 2010

Ketua : Lukman Abdullah Akijat Lukito

Anggota : Veronika Lindawati Veronika Lindawati

Lim Gito Lanywati

b. Anak Perusahaan

Perseroan memiliki, baik langsung maupun tidak langsung, lebih dari 50% saham anak perusahaan, sebagai berikut:

Jenis 2011 2010 2011 2010

Anak Perusahaan usaha (%) (%) (Rp) (Rp)

PT Panin Financial Tbk (PF) Asuransi jiwa 57.151 57.148 8,449,519 8,144,065 (dahulu PT Panin Life Tbk)

PT Panin Life (PL)

(dahulu PT Panin Anugrah Life

dimiliki PF) Asuransi jiwa 99.999 99.999 3,073,614 2,882,978 PT Panin Financial Assurance

(PFA) (dahulu PT

Panin-Banholdco dimiliki PF) Asuransi jiwa 99.999 99.999 27,360 26,900

PT Epanin Dotcom (ED) Modal

(dimiliki PF) Ventura 99.999 99.999 11,300 11,088 PT Panin Geninholdco (GH) Perdagangan

dan jasa 99.999 99.999 7,314 7,716

Persentase Jumlah

kepemilikan aset

Berdasarkan Akta Notaris No. 15 tanggal 8 Desember 2009 dari Notaris Erni Rohaini, S.H., MBA, Rapat Umum Pemegang Saham Luar Biasa PT Panin Financial Tbk (PF) menyetujui pengalihan aset dan kewajiban PF kepada PT Panin Life (dahulu PT Panin Anugrah Life Insurance atau PL) dan perubahan nama anak Perusahaan, sehubungan dengan perubahan kegiatan usaha utama anak perusahaan. Perubahan-perubahan tersebut telah mendapatkan persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia melalui Surat Keputusan No. AHU-02074.AH.01.02 Tahun 2010 tanggal 14 Januari 2010 dan Surat Keputusan Menteri Keuangan Republik Indonesia No. S-1526/MK.10/2009 tanggal 21 Oktober 2009

Nilai hak dan kewajiban atas portofolio pertanggungan anak perusahaan (PF) yang dialihkan kepada PL merupakan jumlah uang pertanggungan, yakni sebesar Rp 18.060.350, yang terdiri dari 128.487 polis dengan jumlah peserta sebanyak 242.442 peserta.

Nilai portofolio pertanggungan diperhitungkan dengan mengkompensasikan nilai aset anak Perusahaan (PF) yang dialihkan kepada PL. Penyelesaian pengalihan portofolio pertanggungan tersebut dilakukan dengan cara mengalihkan seluruh kewajiban dari anak Perusahaan yang terkait dengan kegiatan asuransi dan disertai pengalihan kekayaan milik anak Perusahaan. Kewajiban dan kekayaan tersebut bernilai sama yakni sebesar Rp 2.252.915 termasuk didalamnya berupa cadangan teknis dari anak Perusahaan. Nilai pengalihan aset dan nilai pengambilalihan kewajiban didasarkan pada nilai buku yang tercatat pada laporan keuangan PF per tanggal 31 Desember 2009.

b. Anak Perusahaan-Lanjutan

Terhitung sejak tanggal 1 Januari 2010, anak Perusahaan (PF) merubah namanya dari ”PT Panin Life Tbk” menjadi ”PT Panin Financial Tbk” dan menghentikan kegiatan usahanya sebagai perusahaan asuransi jiwa.

Pada tanggal 25 September 2008, anak perusahaan (PF) meningkatkan kepemilikannya pada PT Epanin Dotcom dari 30% menjadi 80% dan sejak tanggal tersebut laporan keuangan PT Epanin

Dotcom dikonsolidasikan dengan laporan keuangan anak perusahaan (PF). Sebelumnya kepemilikan di PT Epanin Dotcom dicatat dengan metode ekuitas. Lebih lanjut pada tanggal 16 April 2009, Perusahaan meningkatkan kepemilikannya pada PT Epanin Dotcom dari 80% menjadi 99,999%.

Pada tahun 1995, berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No. KEP-164/KM.17/1995 tanggal 23 Juni 1995, anak perusahaan (PF) memperoleh pengesahan untuk

mengelola Dana Pensiun Lembaga Keuangan. c. Penawaran Umum Efek Perseroan

Pada tanggal 13 Agustus 1983, Perseroan memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal (Bapepam) dengan suratnya No. SI-109/PM/1983 untuk melakukan penawaran umum atas 765.000 saham Perseroan kepada masyarakat dengan harga penawaran Rp 1.150 per saham. Pada tanggal 20 September 1983, saham tersebut telah dicatatkan pada Bursa Efek Jakarta. Pada tahun 1989, Perseroan melakukan Pengeluaran Tambahan Saham sebanyak 578.000 saham dengan harga penawaran Rp 3.800 per saham. Saham-saham tersebut telah dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya secara bertahap, terakhir pada tanggal 16 Desember 1993.

Pada tanggal 19 Desember 1996, Perseroan memperoleh pernyataan efektif dari Ketua Bapepam dengan suratnya No. S-2033/PM/1996 untuk melakukan Penawaran Umum Terbatas II kepada Para Pemegang Saham Dalam Rangka Penerbitan Hak Memesan Efek Terlebih Dahulu sebanyak 300.357.900 saham dengan harga penawaran Rp 500 per saham disertai dengan Waran Seri I sebanyak 60.071.580 waran yang diberikan secara cuma-cuma sebagai insentif.

Saham-saham tersebut dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya pada tanggal 9 Januari 1997. Setiap pemegang satu waran berhak membeli satu saham Perseroan dengan harga pelaksanaan sebesar Rp 500 per saham. Pembelian dapat dilakukan selama masa pelaksanaan yaitu mulai tanggal 9 Juli 1997 sampai dengan 10 Januari 2002. Bila waran tidak dilaksanakan sampai habis masa berlakunya, maka waran tersebut menjadi kadaluarsa.

Pada tanggal 19 Juni 1998, Perseroan memperoleh pernyataan efektif dari Ketua Bapepam dengan suratnya No. S-1266/PM/1998 untuk melakukan Penawaran Umum Terbatas III kepada Para Pemegang Saham Dalam Rangka Penerbitan Hak Memesan Efek Terlebih Dahulu sebanyak 231.704.666 saham dengan harga penawaran Rp 500 per saham disertai dengan Waran Seri II sebanyak 61.787.911 waran yang diberikan secara cuma-cuma sebagai insentif (dengan asumsi Waran Seri I seluruhnya dilaksanakan menjadi saham Perseroan). Namun pada saat penawaran umum terbatas III, sejumlah 59.986.211 Waran Seri I belum dilaksanakan menjadi saham Perseroan, sehingga saham yang dikeluarkan adalah sebanyak 205.996.290 saham dan sebanyak 54.932.344 waran diberikan secara cuma-cuma sebagai insentif. Saham-saham tersebut dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya pada tanggal 13 Juli 1998. Setiap pemegang satu waran berhak membeli satu saham Perseroan dengan harga pelaksanaan sebesar Rp 500 per saham. Pembelian dapat dilakukan selama masa pelaksanaan yaitu mulai tanggal 13 Januari 1999 sampai dengan 12 Juli 2001. Bila waran tidak dilaksanakan sampai habis masa berlakunya, maka waran tersebut menjadi kadaluarsa.

Pada tanggal 29 Juni 1999, Perseroan memperoleh pernyataan efektif dari Ketua Bapepam dengan suratnya No. S-1181/PM/1999 untuk melakukan Penawaran Umum Terbatas IV kepada Para Pemegang Saham Dalam Rangka Penerbitan Hak Memesan Efek Terlebih Dahulu sebanyak-banyaknya 801.572.854 saham, disertai dengan Waran Seri III sebanyak-banyaknya 100.196.606 waran yang diberikan secara cuma-cuma sebagai insentif. Dalam penawaran tersebut, saham yang terjual adalah sebanyak 500.095.905 saham dan sebanyak 62.511.972 waran diberikan secara cuma-cuma sebagai insentif. Saham-saham tersebut dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya pada tanggal 5 Juli 1999. Setiap pemegang satu waran berhak membeli satu saham dengan harga pelaksanaan sebesar Rp 500 per saham. Pembelian dapat dilakukan selama masa pelaksanaan.

1. Umum-Lanjutan

c. Penawaran Umum Efek Perseroan-Lanjutan

yaitu mulai tanggal 5 Januari 2000 sampai dengan 8 Juli 2002. Bila waran tidak dilaksanakan sampai habis masa berlakunya, maka waran tersebut menjadi kadaluarsa.

Pada tanggal 28 Juni 2006, Perseroan memperoleh pernyataan efektif dari Ketua BAPEPAM-LK dengan suratnya No. S-793/BL/2006 untuk melakukan Penawaran Umum Terbatas V kepada para Pemegang Saham dalam rangka Penerbitan Hak Memesan Efek Terlebih Dahulu (HMETD) sebanyak-banyaknya 3.553.197.483 saham biasa atas nama dengan nilai nominal Rp 250 setiap saham dan sebanyak-banyaknya 789.599.441 Waran Seri IV dengan harga pelaksanaan Rp 250 setiap saham, yang diterbitkan menyertai saham tersebut yang diberikan cuma-cuma sebagai insentif. Dalam penawaran tersebut, saham yang terjual adalah sebanyak 1.694.402.849 saham dan sebanyak 376.533.883 waran diberikan secara cuma-cuma sebagai insentif. Saham-saham tersebut dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya pada tanggal 13 Juli 2006.

Setiap pemegang satu waran berhak membeli satu saham dengan harga pelaksanaan sebesar Rp 250 per saham. Pembelian dapat dilakukan selama masa pelaksanaan yaitu mulai tanggal 15 Januari 2007 sampai dengan 10 Juli 2009. Bila waran tidak dilaksanakan sampai habis masa berlakunya, maka waran tersebut menjadi kadaluarsa.

Berdasarkan Keputusan Rapat Umum Luar Biasa Pemegang Saham sebagaimana tercantum dalam akta notaris No. 16 tanggal 14 September 2001 dari Notaris Veronica Lily Dharma, S.H., Notaris di Jakarta, para pemegang saham Perseroan menyetujui Pembelian Kembali Saham Perseroan yang dimiliki oleh Publik sampai maksimum 10% dari seluruh saham yang telah dikeluarkan dan disetor penuh, pembelian dapat dilakukan mulai tanggal 14 September 2001 sampai dengan 13 Maret 2003. Rencana pembelian kembali saham Perseroan ini telah diiklankan dalam harian Koran Tempo dan harian Terbit yang keduanya terbit pada tanggal 16 Agustus 2001. Sampai dengan 13 Maret 2003 telah dilaksanakan pembelian kembali saham Perseroan sebanyak 8.209.000 saham (setelah stocksplit) dan dicatat menurut metode par-value.

Berdasarkan Keputusan Rapat Umum Luar Biasa Pemegang Saham sebagaimana tercantum dalam akta notaris No. 63 tanggal 28 Juni 2007 dari Notaris Benny Kristianto, S.H., Notaris di Jakarta, para pemegang saham Perseroan menyetujui Pembelian Kembali Saham Perseroan II sampai maksimum 10% dari seluruh saham yang telah dikeluarkan dan disetor penuh dikurangi sisa saham hasil pembelian kembali saham Perseroan I, pembelian dapat dilakukan mulai tanggal 28 Juni 2007 sampai dengan 28 Desember 2008. Rencana pembelian kembali saham Perseroan ini telah diiklankan dalam harian Sinar Harapan dan harian Ekonomi Neraca yang keduanya terbit pada tanggal 31 Mei 2007. Sampai dengan tanggal 27 Desember 2008 telah dilaksanakan pembelian kembali saham Perseroan sebanyak 25.472.500 saham dan dicatat menurut metode par-value.

Berdasarkan Notulen Rapat Direksi Perseroan tanggal 12 Januari 2004, disetujui rencana penjualan saham hasil pembelian kembali saham Perseroan tersebut sebanyak-banyaknya 8.209.000 saham. Sampai dengan tanggal 31 Maret 2011, telah dilaksanakan penjualan saham tersebut sebanyak 3.492.500 saham.

Pada tanggal 31 Maret 2011 dan 2010, seluruh saham Perseroan masing-masing sebanyak 4.068.323.920 saham telah dicatatkan pada Bursa Efek Indonesia.

2. Ikhtisar Kebijakan Akuntansi

Kebijakan akuntansi yang dianut oleh Perseroan dan anak perusahaan sesuai dengan Standar Khusus Akuntansi untuk Asuransi Kerugian (Pernyataan Standar Akuntansi Keuangan No. 28 Revisi 1996), Standar Akuntansi Asuransi Jiwa (Pernyataan Standar Akuntansi Keuangan No. 36), Pedoman Akuntansi Asuransi Indonesia (PAKASI), peraturan perundang-undangan yang berlaku tentang asuransi kerugian dan asuransi jiwa dan Surat Keputusan Ketua Badan Pengawas Pasar Modal No. KEP-06/PM/2000, tanggal 13 Maret 2000, perihal Pedoman Penyajian Laporan Keuangan, serta Prinsip dan Praktek Akuntansi yang berlaku umum di Indonesia.

Perubahan mendasar dari peraturan Bapepam tersebut antara lain mengharuskan Emiten menyajikan laporan arus kas dengan menggunakan metode langsung, biaya emisi efek harus disajikan sebagai bagian dari ekuitas sedangkan biaya emisi efek hutang langsung dikurangkan dari hasil emisi dalam rangka menentukan hasil emisi neto efek hutang tersebut. Saldo biaya emisi efek ekuitas atau hutang sebelum berlakunya peraturan ini harus diperlakukan sesuai dengan peraturan ini.

Ikhtisar kebijakan akuntansi Perseroan dan anak perusahaan sesuai surat keputusan yang baru tersebut adalah sebagai berikut:

a. Dasar Pengukuran dan Penyusunan Laporan Keuangan Konsolidasian

Mata uang pelaporan yang digunakan untuk penyusunan laporan keuangan konsolidasian adalah mata uang Rupiah (Rp).

Laporan keuangan konsolidasian disusun berdasarkan konsep harga perolehan, kecuali dinyatakan khusus pada Catatan 2f.

Seluruh angka dalam laporan keuangan konsolidasian ini, kecuali dinyatakan secara khusus, dibulatkan menjadi dan disajikan dalam jutaan Rupiah yang terdekat.

Laporan keuangan konsolidasian disusun dengan menggunakan dasar akrual (accrual basis), kecuali untuk laporan arus kas konsolidasian.

Laporan arus kas konsolidasian disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan. Untuk tujuan penyusunan laporan arus kas konsolidasian, semua deposito yang berumur kurang dari 3 (tiga) bulan tidak dimasukkan sebagai setara kas. Pengertian kas disini adalah saldo uang yang ada pada kas dan saldo giro bank. Informasi tambahan laporan arus kas konsolidasian tahun 2010 dan 2009 disajikan dengan metode langsung.

Dalam penyusunan laporan keuangan konsolidasian sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, dibutuhkan estimasi dan asumsi yang mempengaruhi:

• nilai aset dan kewajiban dilaporkan pada tanggal laporan keuangan konsolidasian,

• jumlah pendapatan dan beban dilaporkan selama periode pelaporan.

Walaupun estimasi ini dibuat berdasarkan pengetahuan terbaik manajemen Perseroan dan anak perusahaan atas kejadian dan aktifitas saat ini, hasil yang timbul mungkin berbeda dengan jumlah yang diestimasi semula.

Beberapa estimasi yang signifikan yang digunakan Perseroan dan anak perusahaan adalah sebagai berikut:

• Nilai wajar dari instrumen keuangan

Jika nilai wajar dari aset keuangan yang tercatat dalam neraca konsolidasian tidak dapat diperoleh dari pasar aktif, nilai wajar ditentukan dari beberapa teknik penilaian termasuk model matematika, seperti teknik penilaian analisa arus kas masa datang yang didiskonto menggunakan suku bunga pasar yang berlaku.

• Aset pajak tangguhan

Aset pajak tangguhan diakui atas jumlah pajak penghasilan terpulihkan (recoverable) pada periode mendatang sebagai akibat perbedaan temporer yang boleh dikurangkan. Justifikasi manajemen Perseroan dan anak perusahaan diperlukan untuk menentukan jumlah aset pajak tangguhan konsolidasian yang dapat diakui, sesuai dengan timing dan tingkat laba fiskal di masa mendatang sejalan dengan strategi rencana perpajakan ke depan

2. Ikhtisar Kebijakan Akuntansi -Lanjutan

a. Dasar Pengukuran dan Penyusunan Laporan Keuangan Konsolidasian-Lanjutan

• Kewajiban manfaat polis masa depan

Kewajiban manfaat polis masa depan adalah nilai sekarang estimasi manfaat polis masa depan yang akan dibayar kepada pemegang polis atau ahli warisnya dikurangi dengan nilai sekarang estimasi premi masa depan yang akan diterima dari pemegang polis dan diakui pada saat pengakuan pendapatan premi. Manajemen anak perusahaan (PL) menggunakan perhitungan aktuaria sebagai dasar pengakuan kewajiban manfaat polis masa depan.

• Estimasi kewajiban klaim

Estimasi klaim retensi sendiri dibentuk berdasarkan taksiran jumlah kewajiban yang menjadi tanggungan sendiri, sehubungan dengan adanya klaim yang masih dalam proses penyelesaian. Nilai estimasi tersebut mewakili klaim retensi sendiri setelah memperhitungkan klaim reasuransi kepada reasuradur. Hutang klaim diakui pada saat klaim disetujui untuk dibayar. Kenaikan (penurunan) estimasi klaim retensi sendiri antara saldo pada awal dan akhir tahun menambah (mengurangi) beban klaim.

Estimasi kewajiban klaim merupakan kewajiban yang disisihkan untuk memenuhi kewajiban klaim yang terjadi dan yang masih dalam proses penyelesaian atas polis-polis asuransi yang masih berlaku (policies in force) selama periode akuntansi. Justifikasi manajemen anak perusahaan (PL) diperlukan untuk menentukan jumlah estimasi kewajiban klaim yang dapat diakui, sesuai dengan ketentuan Menteri Keuangan Republik Indonesia.

• Premi yang belum merupakan pendapatan Perseroan

Premi yang belum merupakan pendapatan atas akseptasi langsung dan fakultatif (inward facultative) dihitung secara individual dari tiap pertanggungan dengan cara harian, dikurangi bagian yang di reasuransikan untuk setiap polis.

Sejak tanggal 30 September 2003 perhitungan premi yang belum merupakan pendapatan diperbaharui oleh Surat Keputusan Menteri Keuangan Republik Indonesia No. 424/KMK.06/2003 tanggal 30 September 2003, dimana besarnya cadangan atas premi yang belum merupakan pendapatan sekurang-kurangnya sebesar 10% dari premi neto untuk polis dengan masa pertanggungan tidak lebih dari 1 (satu) bulan dan sekurang-kurangnya sebesar 40% dari premi neto untuk polis dengan masa pertanggungan lebih dari 1 (satu) bulan.

Premi yang belum merupakan pendapatan untuk akseptasi treaty (inward treaty) dihitung secara agregatif dengan menggunakan persentase sesuai dengan Surat Keputusan Menteri Keuangan Republik Indonesia No. 80/KMK.04/1995 tanggal 6 Pebruari 1995, yaitu 40% dari pendapatan premi retensi sendiri. Kenaikan (penurunan) premi yang belum merupakan pendapatan adalah selisih antara premi yang belum merupakan pendapatan periode berjalan dan periode lalu.

Anak perusahaan (PF)

Premi yang belum merupakan pendapatan merupakan bagian premi yang telah dilunasi namun belum merupakan pendapatan karena masa pertanggungan masih berjalan pada akhir periode atas penutupan asuransi berjangka dan asuransi manfaat tambahan. Anak perusahaan menghitung premi yang belum merupakan pendapatan secara individual dari tiap pertanggungan yang besarnya ditetapkan secara proporsional dengan jumlah proteksi yang diberikan selama periode pertanggungan atau periode resiko.

b. Perubahan Kebijakan Akuntansi

Kebijakan akuntansi dan metode perhitungan yang digunakan dalam laporan keuangan interim ini adalah konsisten dengan yang diadopsi pada laporan keuangan interim untuk tahun yang berakhir pada tanggal 31 Desember 2010, kecuali untuk Standar Akuntansi baru atau direvisi yang berlaku mulai 1 Januari 2011 sebagai berikut :

Pernyataan Standar Akuntansi Keuangan (PSAK) yang berlaku efektif pada atau setelah tanggal 1 Januari 2011:

- PSAK 1 (Revisi 2009), tentang “Penyajian Laporan Keuangan”. - PSAK 2 (Revisi 2009), tentang “Laporan Arus Kas”.

- PSAK 3 (Revisi 2009), tentang “Laporan Keuangan Interim”.

- PSAK 4 (Revisi 2009), tentang “Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri”.

- PSAK 5 (Revisi 2009), tentang “Segmen Operasi”.

- PSAK 7 (Revisi 2009), tentang “Pengungkapan Pihak-Pihak yang Berelasi”. - PSAK 8 (Revisi 2009), tentang “Peristiwa Setelah Tanggal Neraca”.

- PSAK 12 (Revisi 2009), tentang “Bagian Partisipasi dalam Ventura Bersama”. - PSAK 15 (Revisi 2009), tentang “Investasi Pada Entitas Asosiasi”

- PSAK 19 (Revisi 2009), tentang “Aset Takberwujud”. - PSAK 22 (Revisi 2009), tentang “Kombinasi Bisnis”. - PSAK 23 (Revisi 2009), tentang “Pendapatan”.

- PSAK 25 (Revisi 2009), tentang “Kebijakan Akuntansi, Perubahan Estimasi Akuntansi dan Kesalahan”.

- PSAK 48 (Revisi 2009), tentang “Penurunan Nilai Aset”.

- PSAK 57 (Revisi 2009), tentang “Provisi, Liabilitas Kontinjensi & Aset Kontijensi”.

- PSAK 58 (Revisi 2009), tentang “Aset Tidak Lancar yang Dimiliki Untuk Dijual dan Operasi yang Dihentikan”.

- ISAK 7 (Revisi 2009), tentang “Konsolidasi Entitas Bertujuan Khusus”.

- ISAK 9 (Revisi 2009), tentang “Perubahan atas Liabilitas Purna Operasi, Liabilitas Restorasi dan Liabilitas Serupa”.

- ISAK 10 (Revisi 2009), tentang “Program Loyalitas Pelanggan”.

- ISAK 11 (Revisi 2009), tentang “Distribusi Aset Non-kas Kepada Pemilik”.

- ISAK 12 (Revisi 2009), tentang “Pengendalian Bersama Entitas: Kontribusi Non-moneter oleh Venturer”.

- ISAK 14 (Revisi 2009), tentang “Aset tak berwujud; Biaya Situs Web”.

- ISAK 17 (Revisi 2009), tentang “Laporan Keuangan Interim dan Penurunan Nilai”.

Perubahan penting atas penerapan standah akuntansi keuangan (revisi) atau intepretasinya pada laporan keuangan interim ini, diantaranya yang utama adalah :

- Penyajian pihak minoritas menjadi “Kepentingan nonpengendali”, yang dikelompokan dalam ekuitas pada laporan posisi keuangan.

c. Prinsip-prinsip Konsolidasi

Laporan keuangan konsolidasian meliputi laporan keuangan Perseroan dan anak perusahaan dengan pemilikan lebih dari 50%, baik langsung maupun tidak langsung. Saldo dan transaksi termasuk keuntungan/kerugian yang belum direalisasi atas transaksi antar perusahaan, jika ada, dieliminasi untuk mencerminkan posisi keuangan dan hasil usaha Perseroan dan anak perusahaan sebagai satu kesatuan usaha.

Transaksi pembelian saham anak perusahaan yang dilakukan dalam rangka reorganisasi entitas yang berada dalam suatu kelompok usaha yang sama merupakan transaksi restrukturisasi antara entitas sepengendali. Selisih antara harga pengalihan dengan nilai buku anak perusahaan dalam transaksi restrukturisasi antara entitas sepengendali dibukukan dalam akun Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali yang disajikan dalam unsur Ekuitas.

Bila pengendalian atas suatu entitas diperoleh dalam periode berjalan, hasil usaha entitas tersebut dimasukkan dalam laporan laba rugi konsolidasian sejak tanggal pengendalian diperoleh. Bila

2. Ikhtisar Kebijakan Akuntansi -Lanjutan c. Prinsip-prinsip Konsolidasi-Lanjutan

pengendalian berakhir dalam periode berjalan, hasil usaha entitas tersebut dimasukkan ke dalam laporan keuangan konsolidasian untuk periode dimana pengendalian masih berlangsung.

Kebijakan akuntansi yang digunakan dalam penyusunan laporan keuangan konsolidasian ini telah diterapkan secara konsisten, kecuali jika dinyatakan lain.

Goodwill merupakan selisih lebih antara harga perolehan dengan nilai wajar aset bersih yang diperoleh pada tanggal akuisisi dan sehubungan dengan tambahan kepemilikan pada anak perusahaan, merupakan selisih lebih antara harga perolehan dengan nilai tercatat hak minoritas yang diakuisisi. Kebijakan akuntansi terkait dengan investasi pada perusahaan asosiasi dinyatakan dalam Catatan 2f. Pada tahun 2010 terdapat perubahan persentase kepemilikan saham PT Panin Financial Tbk (anak perusahaan) dari 57,1271% menjadi 57,1479% baik kepemilikan langsung maupun tidak langsung. Selisih lebih antara bagian Perseroan atas nilai wajar aset dan kewajiban anak perusahaan dan biaya perolehan dicatat sebagai goodwill negatif dan diamortisasi dengan menggunakan metode garis lurus selama 20 tahun (Catatan 21).

Pada bulan Desember 2008, berdasarkan perjanjian penjualan saham di bawah tangan, Perseroan telah menjual saham 100% dari kepemilikan saham PT Tiga Jaya Sakti Utama (256.340 saham dengan nominal Rp 100.000 per saham) sebesar Rp 25.634 juta kepada Ibu Lidyawati Soesetio, pengusaha swasta, berdomisili di Jakarta. Sampai dengan tanggal 31 Desember 2010 Perseroan telah menerima pembayaran sebesar Rp 25.634 juta (lunas), sedangkan di tahun 2009 sebesar Rp 8.279 juta. Sebagai konsekuensinya laporan keuangan PT Tiga Jaya Sakti Utama per 31 Desember 2008 tidak dikonsolidasikan ke dalam laporan keuangan konsolidasian Perseroan dan anak perusahaan per 31 Desember 2008. Atas transaksi ini, Perseroan telah membukukan keuntungan sebesar Rp 7,4 juta.

Pada bulan Desember 2009, pengalihan saham tersebut telah tuntas dilaksanakan sesuai dengan akta Pernyataan Keputusan Rapat Rapat Umum Pemegang Saham Luar Biasa PT Tiga Jaya Sakti Utama No. 34 tanggal 28 Desember 2009, dimana Perseroan tidak lagi tercantum sebagai pemegang saham PT Tiga Jaya Sakti Utama.

d. Transaksi dan Saldo Dalam Mata Uang Asing Mata uang pelaporan

Laporan keuangan konsolidasian disajikan dalam mata uang Rupiah, yang merupakan mata uang pelaporan Perseroan dan anak perusahaan.

Transaksi dan saldo

Transaksi dalam mata uang asing dijabarkan ke dalam mata uang Rupiah dengan menggunakan kurs yang berlaku pada tanggal transaksi.

Keuntungan atau kerugian selisih kurs yang timbul dari transaksi dalam mata uang asing diakui pada laporan laba rugi konsolidasian.

Selisih penjabaran mata uang asing atas efek hutang dan aset moneter keuangan lainnya yang diukur berdasarkan nilai wajar dicatat sebagai bagian dari keuntungan dan kerugian selisih kurs.

Selisih penjabaran mata uang asing atas unsur-unsur non-moneter seperti efek yang diukur pada nilai wajar melalui laporan laba rugi dilaporkan sebagai bagian dari keuntungan atau kerugian nilai wajar. Selisih penjabaran mata uang asing atas efek tersedia untuk dijual dicatat pada akun keuntungan (kerugian) yang belum direalisasi atas perubahan nilai wajar efek dalam kelompok tersedia untuk dijual dalam ekuitas konsolidasian.

Aset dan kewajiban menggunakan kurs pada tanggal neraca konsolidasian. Sedangkan pendapatan, beban, laba rugi menggunakan kurs rata-rata yang berlaku pada tanggal transaksi.

Pada tanggal 31 Maret 2011 dan 31 Desember 2010, kurs konversi yang digunakan adalah kurs tengah transaksi wesel ekspor Bank Indonesia adalah sebagai berikut:

2011 2010

1 Dollar Amerika Serikat (USD) 8,709.00 8,991.00

1 Dollar Australia (AUD) 9,000.76 9,142.51

1 Poundsterling Inggris (GBP) 14,026.29 13,893.80

1 Euro (EUR) 12,316.71 11,955.79

1 Dollar Singapura (SGD) 6,905.89 6,980.61

e. Transaksi dengan Pihak-Pihak berelasi

Perseroan dan Anak perusahaan melakukan transaksi dengan pihak-pihak berelasi sebagaimana dimaksud dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 7 tentang “Pengungkapan Pihak-pihak berelasi”. Semua transaksi dengan pihak-pihak berelasi dalam jumlah signifikan, baik yang dilakukan dengan atau tidak dengan tingkat bunga atau harga, persyaratan dan kondisi yang sama dengan pihak ketiga, telah diungkapkan dalam catatan atas laporan keuangan konsolidasian.

f. Investasi

“Deposito berjangka”

Deposito berjangka terdiri dari deposito wajib dan deposito biasa yang dinyatakan sebesar nilai nominal.

“Unit penyertaan reksadana”

Investasi dalam unit penyertaan reksa dana dicatat sebesar nilai aset bersih dan selisih antara nilai aset bersih dengan biaya perolehan dilaporkan dalam laporan laba rugi konsolidasian periode berjalan. “Aset keuangan”

Perseroan dan anak perusahaan mengklasifikasikan aset keuangannya dalam kategori (i) aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, (ii) pinjaman yang diberikan dan piutang, dan (iii) aset keuangan tersedia untuk dijual. Klasifikasi ini tergantung dari tujuan perolehan aset keuangan tersebut. Manajemen Perseroan dan anak perusahaan menentukan klasifikasi aset keuangan tersebut pada saat awal pengakuannya.

Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi

Kategori ini terdiri dari dua sub-kategori: aset keuangan yang diklasifikasikan dalam kelompok diperdagangkan dan aset keuangan yang pada saat pengakuan awal telah ditetapkan oleh Perseroan dan anak perusahaan untuk diukur pada nilai wajar melalui laporan laba rugi.

Aset keuangan diklasifikasikan dalam kelompok diperdagangkan jika diperoleh atau dimiliki terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat atau jika merupakan bagian dari portofolio instrumen keuangan tertentu yang dikelola bersama dan terdapat bukti mengenai pola ambil untung dalam jangka pendek (short term profit taking) yang terkini.

Instrumen keuangan yang dikelompokkan ke dalam kategori ini diakui pada nilai wajarnya pada saat pengakuan awal; biaya transaksi diakui secara langsung ke dalam laporan laba rugi konsolidasian. Keuntungan dan kerugian yang timbul dari perubahan nilai wajar dan penjualan instrumen keuangan diakui di dalam laporan laba rugi konsolidasian dan dicatat masing-masing sebagai “Keuntungan (kerugian) dari perubahan nilai wajar instrumen keuangan” dan “Keuntungan (kerugian) dari penjualan instrumen keuangan”.

Perubahan nilai wajar atas aset keuangan yang ditetapkan untuk diukur pada nilai wajar melalui laporan laba rugi diakui sebagai “Keuntungan bersih atas perubahan nilai wajar instrumen keuangan”.

2. Ikhtisar Kebijakan Akuntansi -Lanjutan f. Investasi-Lanjutan

Pinjaman yang diberikan dan piutang

Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif, kecuali:

• yang dimaksudkan oleh Perseroan dan anak perusahaan untuk dijual dalam waktu dekat, yang diklasifikasikan dalam kelompok diperdagangkan, serta yang pada saat pengakuan awal ditetapkan sebagai diukur pada nilai wajar melalui laporan laba rugi;

• yang pada saat pengakuan awal ditetapkan Perseroan dan anak perusahaan dalam kelompok tersedia untuk dijual; atau

• dalam hal Perseroan dan anak perusahaan mungkin tidak akan memperoleh kembali investasi awal secara substansial kecuali yang disebabkan oleh penurunan kualitas pinjaman yang diberikan dan piutang.

Dalam hal terjadi penurunan nilai, kerugian penurunan nilai dilaporkan sebagai pengurang dari nilai tercatat dari aset keuangan dalam kelompok pinjaman yang diberikan dan piutang, dan diakui di dalam laporan laba rugi konsolidasian sebagai “Cadangan kerugian penurunan nilai”.

Aset keuangan tersedia untuk dijual

Investasi dalam kelompok tersedia untuk dijual adalah aset keuangan non derivatif yang ditetapkan untuk dimiliki untuk periode tertentu dimana akan dijual dalam rangka pemenuhan likuiditas atau perubahan suku bunga, valuta asing atau yang tidak diklasifikasikan sebagai pinjaman yang diberikan atau piutang, investasi yang diklasifikasikan dalam kelompok dimiliki hingga jatuh tempo atau aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi.

Pada saat pengakuan awalnya, aset keuangan tersedia untuk dijual diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada nilai wajarnya dimana keuntungan atau kerugian diakui pada laporan perubahan ekuitas konsolidasian kecuali untuk kerugian penurunan nilai dan laba rugi selisih kurs, hingga aset keuangan dihentikan pengakuannya.

“Aset keuangan-Lanjutan”

Aset keuangan tersedia untuk dijual-Lanjutan

Jika aset keuangan tersedia untuk dijual mengalami penurunan nilai, akumulasi laba atau rugi yang sebelumnya diakui di laporan perubahan ekuitas konsolidasian, diakui pada laporan laba rugi konsolidasian.

Pendapatan bunga dihitung menggunakan metode suku bunga efektif dan keuntungan atau kerugian yang timbul akibat perubahan nilai tukar dari aset moneter yang diklasifikasikan sebagai kelompok tersedia untuk dijual diakui pada laporan laba rugi konsolidasian.

Pengakuan

Perseroan dan anak perusahaan menggunakan akuntansi tanggal transaksi untuk mencatat transaksi aset keuangan yang lazim (reguler). Aset keuangan yang dialihkan kepada pihak ketiga tetapi tidak memenuhi syarat penghentian pengakuan disajikan di dalam neraca sebagai "Aset yang dijaminkan", jika pihak penerima memiliki hak untuk menjual atau mentransfer kembali.

Penentuan nilai wajar

Nilai wajar untuk instrumen keuangan yang diperdagangkan di pasar aktif ditentukan berdasarkan nilai pasar yang berlaku pada tanggal neraca konsolidasian menggunakan harga yang dipublikasikan secara rutin dan berasal dari sumber yang terpercaya, seperti harga kuotasi pasar atau harga kuotasi broker dari Bloomberg dan Reuters. Instrumen keuangan dianggap memiliki kuotasi di pasar aktif, jika harga kuotasi tersedia sewaktu-waktu dan dapat diperoleh secara rutin dari bursa, pedagang efek (dealer), perantara efek (broker), kelompok industri, badan pengawas (pricing service or regulatory agency), dan harga tersebut mencerminkan transaksi pasar yang aktual dan rutin dalam suatu transaksi yang wajar.

f. Investasi-Lanjutan

Jika kriteria di atas tidak terpenuhi, maka pasar aktif dinyatakan tidak tersedia. Indikasi-indikasi dari pasar tidak aktif adalah terdapat selisih yang besar antara harga penawaran dan permintaan atau kenaikan signifikan dalam selisih harga penawaran dan permintaan dan hanya terdapat beberapa transaksi terkini.

Nilai wajar untuk semua instrumen keuangan lainnya ditentukan dengan menggunakan teknik penilaian. Dengan teknik ini, nilai wajar merupakan suatu estimasi yang dihasilkan dari data yang dapat diobservasi dari instrumen keuangan yang sama, menggunakan model-model untuk mendapatkan estimasi nilai kini dari arus kas masa depan yang diharapkan atau teknik penilaian lainnya menggunakan input yang tersedia pada tanggal neraca konsolidasian.

Untuk instrumen keuangan yang tidak mempunyai harga pasar, estimasi atas nilai wajar efek-efek ditetapkan dengan mengacu pada nilai wajar instrumen lain yang substansinya sama atau dihitung berdasarkan arus kas yang diharapkan terhadap aset bersih efek-efek tersebut.

Pada saat nilai wajar dari unlisted equity instruments tidak dapat ditentukan dengan handal, instrumen tersebut dinilai sebesar biaya perolehan dikurangi penurunan nilai. Nilai wajar atas pinjaman yang diberikan dan piutang, serta kewajiban kepada bank dan nasabah ditentukan menggunakan nilai kini berdasarkan arus kas kontraktual, dengan mempertimbangkan kualitas kredit, likuiditas dan biaya.

Bukti terbaik dari nilai wajar pada saat pengakuan awal adalah harga transaksinya (yaitu nilai wajar pembayaran yang diserahkan atau diterima), kecuali nilai wajar dari instrumen tersebut dapat dibuktikan dengan perbandingan transaksi untuk instrumen yang sama di pasar terkini yang dapat diobservasi (yang tanpa modifikasi atau re-packaging) atau berdasarkan teknik penilaian dimana variabelnya termasuk hanya data dari pasar yang dapat diobservasi.

“Aset keuangan-Lanjutan” Penghentian pengakuan

Penghentian pengakuan aset keuangan dilakukan ketika hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut berakhir, atau ketika aset keuangan tersebut telah ditransfer dan secara substansial seluruh risiko dan manfaat atas kepemilikan aset tersebut telah ditransfer (jika, secara substansial seluruh risiko dan manfaat tidak ditransfer, maka Perseroan dan anak perusahaan melakukan evaluasi untuk memastikan keterlibatan berkelanjutan atas kendali yang masih dimiliki tidak mencegah penghentian pengakuan). Kewajiban keuangan dihentikan pengakuannya ketika kewajiban telah dilepaskan atau dibatalkan atau kadaluwarsa.

Klasifikasi aset keuangan

Perseroan dan anak perusahaan mengklasifikasikan aset keuangan ke dalam klasifikasi tertentu yang mencerminkan sifat dari informasi dan mempertimbangkan karakteristik dari aset keuangan tersebut. Klasifikasi aset keuangan dapat dilihat pada tabel berikut:

Kategori yang didefinisikan oleh PSAK 55 (revisi 2006)

Golongan (ditentukan oleh Perseroan)

Subgolongan

Efek-efek Aset keuangan dalam kelompok

diperdagangkan Obligasi

Aset keuangan yang diukur pada nilai wajar melalui laba rugi

Aset keuangan yang ditetapkan untuk diukur melalui laba rugi Kas dan bank

Piutang karyawan Piutang lain-lain

Piutang lain-lain-lainnya Pinjaman yang diberikan

dan piutang

Aset lain-lain Efek-efek Aset

keuangan

Aset keuangan tersedia

2. Ikhtisar Kebijakan Akuntansi -Lanjutan f. Investasi-Lanjutan

Reklasifikasi aset keuangan

Perseroan dan anak perusahaan tidak diperkenankan untuk mereklasifikasi instrumen keuangan dari atau ke kategori instrumen keuangan yang diukur pada nilai wajar melalui laporan laba rugi selama instrumen keuangan tersebut dimiliki atau diterbitkan.

Perseroan dan anak perusahaan tidak boleh mengklasifikasikan aset keuangan sebagai investasi dimiliki hingga jatuh tempo, jika dalam tahun berjalan atau dalam kurun waktu dua tahun sebelumnya, telah menjual atau mereklasifikasi investasi dimiliki hingga jatuh tempo dalam jumlah yang lebih dari jumlah yang tidak signifikan sebelum jatuh tempo (lebih dari jumlah yang tidak signifikan dibandingkan dengan jumlah nilai investasi dimiliki hingga jatuh tempo), kecuali penjualan atau reklasifikasi tersebut:

• dilakukan ketika aset keuangan sudah mendekati jatuh tempo atau tanggal pembelian kembali di mana perubahan suku bunga tidak akan berpengaruh secara signifikan terhadap nilai wajar aset keuangan tersebut;

• terjadi setelah Perseroan dan anak perusahaan telah memperoleh secara substansial seluruh jumlah pokok aset keuangan tersebut sesuai jadwal pembayaran atau Perseroan dan anak perusahaan telah memperoleh pelunasan dipercepat; atau

• terkait dengan kejadian tertentu yang berada di luar kendali Perseroan dan anak perusahaan, tidak berulang, dan tidak dapat diantisipasi secara wajar oleh Perseroan dan anak perusahaan.

Reklasifikasi aset keuangan dari kelompok dimiliki hingga jatuh tempo ke kelompok tersedia untuk dijual dicatat sebesar nilai wajarnya. Keuntungan atau kerugian yang belum direalisasi tetap dilaporkan dalam komponen ekuitas sampai aset keuangan tersebut dihentikan pengakuannya, dan pada saat itu, keuntungan atau kerugian kumulatif yang sebelumnya diakui dalam ekuitas konsolidasian harus diakui pada laporan laba rugi konsolidasian.

Reklasifikasi aset keuangan dari kelompok tersedia untuk dijual ke kelompok dimiliki hingga jatuh tempo dicatat pada nilai tercatat. Keuntungan atau kerugian yang belum direalisasi harus diamortisasi menggunakan suku bunga efektif sampai dengan tanggal jatuh tempo instrumen tersebut.

Sesuai dengan aturan transisi PSAK No. 50 (Revisi 2006) dan PSAK No. 55 (Revisi 2006), Perseroan pada tanggal 01 Januari 2010 merubah kebijakan akuntansi untuk investasi pada obligasi dari efek hutang yang dimiliki hingga jatuh tempo ke nilai wajar melalui laba rugi yang menimbulkan pengakuan rugi atas penyesuaian ke nilai wajar yang diakui dalam laporan laba rugi tahun 2010 sebesar Rp 18.761 juta.

Penurunan nilai dari aset keuangan

Pada setiap tanggal neraca, Perseroan dan anak perusahaan mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai.

Aset keuangan atau kelompok aset keuangan diturunkan nilainya dan kerugian penurunan nilai telah terjadi, jika dan hanya jika, terdapat bukti yang obyektif mengenai penurunan nilai tersebut sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset tersebut (peristiwa yang merugikan), dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan atas aset keuangan atau kelompok aset keuangan yang dapat diestimasi secara handal.

Kriteria yang digunakan oleh Perseroan dan anak perusahaan untuk menentukan bukti objektif dari penurunan nilai di antaranya adalah sebagai berikut:

• kesulitan keuangan signifikan yang dialami pihak penerbit atau peminjam;

• terjadinya wanprestasi atau tunggakan pembayaran pokok atau bunga; atau

• data yang dapat diobservasi mengindikasikan adanya penurunan yang dapat diukur atas estimasi arus kas masa datang dari kelompok aset keuangan sejak pengakuan awal aset dimaksud, meskipun penurunannya belum dapat diidentifikasi terhadap aset keuangan secara individual dalam kelompok aset tersebut, termasuk memburuknya status pembayaran pihak peminjam dalam

f. Investasi-Lanjutan

kelompok tersebut, kondisi ekonomi nasional atau lokal yang berkorelasi dengan wanprestasi atas aset dalam kelompok tersebut.

• hilangnya pasar aktif dari aset keuangan akibat kesulitan keuangan.

Estimasi periode antara peristiwa kerugian dan identifikasinya ditentukan oleh manajemen Perseroan dan anak perusahaan untuk setiap portofolio yang diidentifikasi.

Penurunan yang signifikan atau penurunan jangka panjang atas nilai wajar dari investasi dalam instrumen hutang di bawah biaya perolehannya merupakan bukti obyektif terjadinya penurunan nilai dan menyebabkan pengakuan kerugian penurunan nilai. Ketika terdapat bukti tersebut di atas untuk aset yang tersedia untuk dijual, kerugian kumulatif, yang merupakan selisih antara biaya perolehan dengan nilai wajar kini, dikurangi kerugian penurunan nilai aset keuangan yang sebelumnya telah diakui pada laporan laba rugi konsolidasian, dikeluarkan dari ekuitas konsolidasian dan diakui pada laporan laba rugi konsolidasian.

Jika, pada periode berikutnya, nilai wajar instrumen hutang yang diklasifikasikan dalam kelompok tersedia untuk dijual meningkat dan peningkatan tersebut dapat secara obyektif dihubungkan dengan peristiwa yang terjadi setelah pengakuan kerugian penurunan nilai pada laporan laba rugi konsolidasian, maka kerugian penurunan nilai tersebut harus dipulihkan melalui laporan laba rugikonsolidasian.

“Investasi pada perusahaan asosiasi”

Perusahaan asosiasi adalah entitas dimana Perseroan mempunyai pengaruh signifikan, tetapi tidak mengendalikan, biasanya disertai dengan kepemilikan antara 20% dan 50% hak suara. Investasi pada perusahaan asosiasi dicatat pada laporan keuangan konsolidasian dengan menggunakan metode ekuitas. Berdasarkan metode ini, biaya perolehan investasi akan disesuaikan dengan bagian Perseroan atas hasil bersih perusahaan asosiasi serta pembagian dividen sejak tanggal perolehannya.

“Aset keuangan-Lanjutan”

“Investasi pada perusahaan asosiasi-Lanjutan”

Saham yang diperoleh dalam rangka restrukturisasi entitas sepengendali dicatat sebesar nilai buku penyertaan dari perusahaan yang mengalihkan. Selisih antara harga pengalihan dengan nilai buku tersebut dibukukan dalam akun Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali (“STRES”), yang disajikan sebagai unsur ekuitas. Saldo “STRES” dapat berubah pada saat, antara lain, hilangnya status substansi sepengendalian antara entitas yang bertransaksi atau pelepasan aset, kewajiban, saham, atau instrumen kepemilikan lainnya yang mendasari terjadinya Stres ke pihak lain yang tidak sepengendali. Dalam hal ini maka saldo Stres diakui sebagai laba rugi yang direalisasi.

“Investasi lainnya”

Penyertaan dalam bentuk saham dengan pemilikan kurang dari 20% yang nilai wajarnya tidak tersedia dan dimaksudkan untuk investasi jangka panjang dinyatakan sebesar biaya perolehan (metode biaya). Bila terjadi penurunan nilai yang bersifat permanen, nilai tercatatnya dikurangi untuk mengakui penurunan tersebut dan kerugiannya dibebankan pada laporan laba rugi tahun berjalan.

Investasi dalam bentuk pinjaman polis dinyatakan sebesar biaya perolehan dikurangi dengan bunga diterima di muka.

Pinjaman polis

Investasi dalam bentuk pinjaman polis dinyatakan sebesar biaya perolehan dikurangi dengan bunga diterima dimuka.

2. Ikhtisar Kebijakan Akuntansi -Lanjutan g. Kas dan Bank

Kas dan bank mencakup kas dan saldo simpanan di bank yang sewaktu-waktu dapat dicairkan dan tidak dibatasi penggunaannya, tidak dijaminkan serta tidak termasuk deposito atau investasi jangka pendek lainnya.

h. Piutang Premi

Piutang premi merupakan tagihan premi kepada pemegang polis yang telah jatuh tempo dan masih dalam masa keleluasaan.

Piutang premi dinyatakan sebesar nilai bersih yang dapat direalisasikan setelah dikurangi dengan penyisihan piutang ragu-ragu.

i. Piutang Reasuransi

Piutang reasuransi timbul dari transaksi reasuransi, sehubungan dengan penerimaan premi reasuransi, komisi reasuransi, dan klaim reasuransi.

Piutang reasuransi tidak boleh dikompensasikan dengan hutang reasuransi, kecuali apabila kontrak reasuransi dinyatakan adanya kompensasi.

j. Penyisihan Piutang Ragu-Ragu

Perseroan menetapkan penyisihan piutang ragu-ragu berdasarkan hasil penelaahan terhadap keadaan akun piutang masing-masing langganan pada akhir tahun, sedangkan anak perusahaan (PF) tidak membentuk penyisihan piutang ragu-ragu sehubungan dengan kebijaksanaan anak perusahaan (PF) untuk tidak mengakui piutang premi yang telah melewati masa dispensasi pembayaran premi (lapse). k. Aset Tetap

Aset tetap, kecuali tanah, dinyatakan berdasarkan biaya perolehan, tetapi tidak termasuk biaya perawatan sehari-hari, dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai, jika ada. Tanah dinyatakan berdasarkan biaya perolehan, dikurangi akumulasi rugi penurunan nilai, jika ada dan tidak disusutkan.

Biaya perolehan awal aset tetap meliputi harga perolehan, termasuk bea impor dan pajak pembelian yang tidak boleh dikreditkan dan biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan sesuai dengan tujuan penggunaan yang ditetapkan.

Perseroan dan anak perusahaan telah memilih model biaya untuk pengukuran aset tetap setelah pengakuan awal. Sesuai dengan ketentuan transisi PSAK No. 16 (Revisi 2007) ”Aset Tetap”, pada tahun 2008, anak perusahaan Perseroan (PF) mereklasifikasi saldo selisih penilaian kembali aset tetap sebesar Rp 593 juta ke akun saldo laba.

Aset tetap milik Perseroan, kecuali tanah, disusutkan dengan menggunakan metode saldo menurun ganda (double-declining balance method) kecuali bangunan yang disusutkan dengan metode garis lurus (straight-line method). Tarif penyusutan aset tetap adalah sebagai berikut:

Tarif Penyusutan

Bangunan 5%

Kendaraan bermotor 12,5% - 50%

Peralatan kantor 12,5% - 50%

Pada tahun 2008, anak perusahaan (PF) merubah metode perhitungan penyusutan kendaraan bermotor, mesin kantor, perabot kantor dan inventaris kantor dari metode saldo menurun ganda (double-declining balance method) menjadi metode garis lurus (straight-line method). Pengaruh

bersih perubahan metode akuntansi penyusutan aset tetap ini dibebankan pada periode berjalan karena nilainya tidak material.

Beban pemeliharaan dan perbaikan dibebankan kepada laporan laba rugi konsolidasian pada saat terjadinya, pengeluaran yang memperpanjang masa manfaat atau memberi manfaat ekonomis di masa yang akan datang dalam bentuk peningkatan kapasitas, mutu produksi atau peningkatan standar kinerja dikapitalisasi pada akun aset tetap terkait tersebut. Aset tetap yang sudah tidak digunakan lagi, dijual atau dikeluarkan dari kelompok aset tetap berikut akumulasi penyusutannya. Keuntungan atau kerugian dari penjualan aset tetap tersebut dibukukan di dalam laporan laba rugi konsolidasian pada tahun yang bersangkutan.

Perseroan dan anak perusahaan mengakui rugi penurunan nilai aset apabila taksiran jumlah yang diperoleh kembali dari suatu aset lebih rendah dari nilai tercatatnya. Pada tanggal neraca, Perseroan dan anak perusahaan melakukan penelaahan untuk menentukan apakah terdapat indikasi penurunan nilai aset. Penurunan nilai aset diakui sebagai laba dalam laporan laba rugi konsolidasian tahun yang bersangkutan.

l. Beban Akuisisi Ditangguhkan

Sejak tahun 1996 sampai dengan tahun 2000, biaya-biaya yang berhubungan dengan penutupan polis, meliputi komisi, insentif, diskon premi dan pemeriksaan kesehatan calon tertanggung anak perusahaan (PF), ditangguhkan dan dialokasikan berdasarkan perhitungan aktuaria karena kewajiban manfaat polis masa depan ditentukan dengan metode tingkat premi murni (net level premium method). Sejak tahun 2001, biaya akuisisi yang berhubungan dengan kontrak asuransi baru langsung diakui sebagai beban tahun berjalan karena kewajiban manfaat polis masa depan ditentukan dengan metode Zillmer Quota 30 permil, sedangkan saldo biaya akuisisi ditangguhkan tetap dialokasikan berdasarkan perhitungan aktuaria.

m. Biaya Emisi Saham

Efektif tahun 2000, biaya emisi saham disajikan sebagai bagian dari tambahan modal disetor dan tidak disusutkan sesuai dengan peraturan Bapepam No. Kep-06/PM/2000 tanggal 13 Maret 2000, dan ketentuan ini diberlakukan retroaktif untuk tahun 1999.

n. Beban dibayar Dimuka

Biaya dibayar dimuka diamortisasi selama manfaat masing-masing biaya dengan menggunakan metode garis lurus.

o. Hutang Klaim

Hutang klaim diakui pada saat jumlahnya disepakati untuk dibayar. p. Kewajiban Manfaat Polis Masa Depan

Kewajiban manfaat polis masa depan adalah nilai sekarang estimasi manfaat polis masa depan yang akan dibayar kepada pemegang polis atau ahli warisnya dikurangi dengan nilai sekarang estimasi premi masa depan yang akan diterima dari pemegang polis dan diakui pada saat pengakuan pendapatan premi. Kewajiban manfaat polis masa depan dinyatakan pada neraca berdasarkan perhitungan aktuaria. Kenaikan (penurunan) kewajiban manfaat polis masa depan diakui sebagai beban (pendapatan) pada tahun berjalan.

q. Estimasi Klaim Retensi Sendiri dan Kewajiban Klaim

Estimasi klaim retensi sendiri dibentuk berdasarkan taksiran jumlah kewajiban yang menjadi tanggungan sendiri, sehubungan dengan adanya klaim yang masih dalam proses penyelesaian. Nilai estimasi tersebut mewakili klaim retensi sendiri setelah memperhitungkan klaim reasuransi kepada reasuradur. Hutang klaim diakui pada saat klaim disetujui untuk dibayar. Kenaikan (penurunan) estimasi klaim retensi sendiri antara saldo pada awal dan akhir tahun menambah (mengurangi) beban klaim.

2. Ikhtisar Kebijakan Akuntansi -Lanjutan

Estimasi kewajiban klaim merupakan kewajiban yang disisihkan untuk memenuhi kewajiban klaim yang terjadi dan yang masih dalam proses penyelesaian atas polis-polis asuransi yang masih berlaku

(policies in force) selama periode akuntansi. Kewajiban ini meliputi baik klaim yang dilaporkan maupun yang tidak dilaporkan dan dihitung sesuai dengan ketentuan Menteri Keuangan Republik Indonesia. r. Kewajiban Keuangan

Perseroan dan anak perusahaan mengklasifikasikan kewajiban keuangan dalam kategori: (i) kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi; dan (ii) kewajiban keuangan yang diukur dengan biaya perolehan diamortisasi. Kewajiban keuangan dikeluarkan ketika kewajiban telah dilepaskan atau dibatalkan atau kadaluwarsa.

Kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi

Kategori ini terdiri dari dua sub-kategori: kewajiban keuangan diklasifikasikan sebagai diperdagangkan dan kewajiban keuangan yang pada saat pengakuan awal telah ditetapkan oleh Perusahaan dan anak perusahaan untuk diukur pada nilai wajar melalui laporan laba rugi.

Kewajiban keuangan diklasifikasikan sebagai diperdagangkan jika diperoleh terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat atau jika merupakan bagian dari portofolio instrumen keuangan tertentu yang dikelola bersama dan terdapat bukti mengenai pola ambil untung dalam jangka pendek yang terkini.

Keuntungan dan kerugian yang timbul dari perubahan nilai wajar kewajiban keuangan yang diklasifikasikan sebagai diperdagangkan dicatat dalam laporan laba rugi konsolidasian sebagai

“Keuntungan/ (kerugian) dari perubahan nilai wajar instrumen keuangan”. Beban bunga dari kewajiban keuangan diklasifikasikan sebagai diperdagangkan dicatat di dalam “Beban bunga”

Jika Perseroan dan anak perusahaan pada pengakuan awal telah menetapkan instrumen hutang tertentu sebagai nilai wajar melalui laporan laba rugi (opsi nilai wajar), maka selanjutnya, penetapan ini tidak dapat diubah.

Perubahan nilai wajar terkait dengan kewajiban keuangan yang ditetapkan untuk diukur pada nilai wajar melalui laporan laba rugi diakui di dalam “Keuntungan/(kerugian) dari perubahan nilai wajar instrumen keuangan”.

Kewajiban keuangan yang diukur dengan biaya perolehan diamortisasi

Kewajiban keuangan yang tidak diklasifikasikan sebagai kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi dikategorikan dan diukur dengan biaya perolehan diamortisasi.

Setelah pengakuan awal, Perseroan dan anak perusahaan mengukur seluruh kewajiban keuangan yang diukur dengan biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

s. Saham

Saham biasa diklasifikasikan sebagai ekuitas. Tambahan biaya yang secara langsung terkait dengan penerbitan saham atau opsi baru disajikan pada bagian ekuitas sebagai pengurang, sebesar jumlah yang diterima bersih setelah dikurangi pajak.

t. Modal Saham yang Diperoleh Kembali (Treasury Stock)

Modal saham yang diperoleh kembali, yang direncanakan untuk diterbitkan kembali dan/atau dijual kembali pada masa yang akan datang, dicatat sebesar nilai perolehan dan disajikan sebagai pengurang modal saham di bagian Ekuitas dalam neraca konsolidasian. Selisih lebih penerimaan dari penjualan modal saham yang diperoleh kembali di masa yang akan datang atas nilai perolehan atau sebaliknya, akan diperhitungkan sebagai penambah atau pengurang akun agio saham.

u. Pengakuan Pendapatan Premi Perseroan

Premi yang diperoleh sehubungan dengan kontrak asuransi dan reasuransi diakui sebagai pendapatan selama periode polis (kontrak) berdasarkan proporsi jumlah proteksi yang diberikan. Premi dari polis bersama diakui sebesar pangsa premi yang diperoleh Perusahaan. Premi yang menjadi hak reasuradur diakui sebagai premi reasuransi selama periode kontrak reasuransi secara proporsional dengan proteksi yang diperoleh.

Dalam tahun 2007, sesuai dengan Peraturan Menteri Keuangan No. 74/PMK.010/2007 tanggal 29 Juni 2007, tentang Penyelenggaraan Pertanggungan Asuransi Pada Lini Usaha Kendaraan

Bermotor, perusahaan asuransi kerugian wajib menetapkan tarif premi asuransi kendaraan bermotor dengan menggunakan referensi premi murni dan unsur biaya administrasi dan biaya umum lainnya dari Menteri Keuangan serta besarnya pembebanan biaya akuisisi secara kumulatif tidak boleh melebihi 25% dari premi bruto.

Penyajian pendapatan premi dalam laporan laba rugi konsolidasian menunjukkan jumlah premi bruto, premi reasuransi, dan kenaikan (penurunan) premi yang belum merupakan pendapatan. Premi reasuransi disajikan sebagai pengurang premi bruto.

Anak perusahaan (PF)

Premi kontrak jangka pendek diakui sebagai pendapatan dalam periode kontrak sesuai dengan proporsi jumlah proteksi asuransi yang diberikan. Premi kontrak jangka panjang diakui sebagai pendapatan pada saat jatuh tempo.

Anak perusahaan (PF)-Lanjutan

Premi yang belum merupakan pendapatan merupakan bagian premi yang telah dilunasi namun belum merupakan pendapatan karena masa pertanggungan masih berjalan pada akhir periode atas penutupan asuransi berjangka dan asuransi manfaat tambahan. Premi yang belum merupakan pendapatan dihitung secara individual dari tiap pertanggungan yang besarnya ditetapkan secara proporsional dengan jumlah proteksi yang diberikan selama periode pertanggungan atau periode resiko.

Premi reasuransi adalah bagian dari premi bruto yang menjadi hak reasuradur berdasarkan perjanjian (kontrak) reasuransi. Premi reasuransi diakui selama periode reasuransi secara proporsional dengan proteksi yang diperoleh.

v. Hasil Investasi

Penghasilan investasi dari bunga deposito berjangka, obligasi dan pinjaman polis diakui atas dasar proporsi waktu. Pendapatan deviden diakui pada saat surat pemberitahuan pembagian deviden diterima. Keuntungan (kerugian) atas pelepasan surat berharga diakui pada saat terjadinya transaksi. Keuntungan (kerugian) kurs mata uang asing yang berkaitan dengan investasi disajikan sebagai bagian dari hasil investasi.

w. Pendapatan Lainnya

Pendapatan lainnya diakui pada saat terjadinya (accrual basis). x. Reasuransi

Perseroan dan anak perusahaan mereasuransikan sebagian resiko atas akseptasi pertanggungan yang diperoleh, kepada perusahaan asuransi lain dan perusahaan reasuransi. Jumlah premi dibayar atau bagian premi atas transaksi reasuransi prospektif diakui sebagai premi reasuransi selama periode kontrak reasuransi secara proporsional dengan proteksi yang diberikan.

Dalam asuransi kerugian, pembayaran atau kewajiban atas transaksi reasuransi retrospektif diakui sebagai piutang reasuransi sebesar kewajiban yang dicatat sehubungan dengan kontrak reasuransi tersebut.

2. Ikhtisar Kebijakan Akuntansi -Lanjutan x. Reasuransi -Lanjutan

Hutang reasuransi timbul dari transaksi reasuransi sehubungan dengan pembebanan premi reasuransi, komisi reasuransi, dan klaim reasuransi. Hutang reasuransi tidak boleh dikompensasikan dengan piutang reasuransi, kecuali apabila kontrak reasuransi dinyatakan adanya kompensasi.

y. Beban Klaim dan Manfaat Asuransi

Klaim dan manfaat asuransi meliputi klaim-klaim yang telah disetujui (settled claims), klaim dalam proses penyelesaian (outstanding claims) termasuk klaim yang terjadi namun belum dilaporkan (claims inccurred but not yet reported/IBNR). Klaim dan manfaat asuransi tersebut diakui sebagai beban pada saat timbulnya kewajiban untuk memenuhi klaim. Bagian klaim yang diperoleh dari reasuradur diakui dan dicatat sebagai pengurang beban klaim pada periode yang sama dengan pengakuan beban klaim. Hak subrograsi diakui sebagai pengurang beban klaim pada saat realisasi.

Dalam asuransi kerugian, jumlah klaim dalam proses penyelesaian (estimasi klaim retensi sendiri) ditentukan berdasarkan estimasi kerugian yang menjadi retensi sendiri dari klaim masih dalam proses penyelesaian, termasuk klaim yang sudah terjadi namun belum dilaporkan. Perubahan dalam estimasi klaim retensi sendiri diakui dalam laporan laba rugi periode terjadinya perubahan. Kenaikan (penurunan) estimasi klaim retensi sendiri adalah selisih antara klaim retensi sendiri periode berjalan dan periode lalu.

Dalam asuransi jiwa, jumlah klaim dalam proses penyelesaian, termasuk klaim yang terjadi namun belum dilaporkan, dinyatakan sebesar jumlah taksiran (estimasi) berdasarkan perhitungan teknis asuransi oleh aktuaris. Perubahan dalam jumlah estimasi kewajiban klaim, sebagai akibat proses penelaahan lebih lanjut dan perbedaan antara jumlah estimasi klaim dengan klaim yang dibayarkan, diakui sebagai penambah atau pengurang beban dalam laporan laba rugi pada tahun terjadinya perubahan.

Penyajian beban klaim dan manfaat asuransi dalam laporan laba rugi konsolidasian menunjukan jumlah klaim dan manfaat asuransi, klaim reasuransi, dan kenaikan (penurunan) estimasi klaim retensi sendiri dan kewajiban klaim, dan kewajiban manfaat polis masa depan. Klaim reasuransi disajikan sebagai pengurang klaim bruto dan manfaat.

z. Beban Komisi dan Potongan-Bersih

Komisi yang diberikan kepada pialang asuransi, agen dan perusahaan asuransi lain sehubungan dengan penutupan pertanggungan dicatat sebagai beban komisi, sedangkan komisi yang diperoleh dari transaksi reasuransi dicatat sebagai pengurang beban komisi, dan diakui dalam laporan laba rugi konsolidasian pada saat terjadinya.

Potongan premi sehubungan dengan kontrak asuransi kendaraan bermotor diakui sebagai beban sesuai dengan periode polis.

aa. Beban Usaha

Beban pemasaran, beban umum dan administrasi, dan beban lainnya diakui pada saat terjadinya

(accrual basis).

ab. Pajak Penghasilan

Perseroan dan anak perusahaan menghitung pajak penghasilan berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 46 tentang “Akuntansi Pajak Penghasilan”.

Beban pajak kini ditentukan berdasarkan laba kena pajak dalam periode yang bersangkutan yang dihitung berdasarkan tarif pajak yang berlaku.

Sejak tahun fiskal 2008 Perusahaan dan anak perusahaan menghitung pajak penghasilannya berdasarkan Undang-Undang Pajak Penghasilan No. 36/2008 yang menggantikan Undang-Undang Pajak Penghasilan No. 17/2000, yang antara lain di dalamnya terdapat perubahan

tarif pajak penghasilan dari 30% menjadi 28% mulai tahun fiskal 2009 dan akan berkurang menjadi 25% mulai tahun fiskal 2010.

Perubahan-perubahan tarif tersebut akan mempengaruhi perhitungan aset dan kewajiban pajak tangguhan konsolidasian bagi laporan keuangan konsolidasian, karena sesuai dengan PSAK 46 paragraf 30 tarif yang secara substansial telah diberlakukan, harus digunakan.

Penangguhan pajak (deferred tax) dilakukan untuk mencerminkan pengaruh pajak atas beda temporer antara pelaporan komersial dan fiskal dan akumulasi rugi fiskal.

Aset pajak tangguhan diakui apabila terdapat kemungkinan besar bahwa jumlah laba fiskal di masa mendatang akan memadai untuk mengkompensasi perbedaan temporer yang menimbulkan aset pajak tangguhan tersebut.

Koreksi terhadap kewajiban perpajakan dicatat pada saat diterimanya surat ketetapan, atau apabila dilakukan banding, ketika hasil banding sudah ditetapkan.

ac. Imbalan Pasca Kerja

Pemerintah melalui Undang-Undang No.13 tahun 2003 mewajibkan semua Perusahaan di Indonesia untuk membayarkan imbalan minimum kepada setiap karyawan pada saat pemutusan hubungan kerja. Relevansi berlakunya Undang-Undang ini bagi Perseroan adalah timbulnya kewajiban bagi Perseroan apabila pekerja telah memberikan jasanya, dalam waktu bersamaan munculnya hak bagi setiap karyawan yang dibayarkan dimasa depan yang diakui sebagai beban. Suatu Perseroan dapat pula menyelenggarakan program imbalan tersendiri, tanpa mengurangi jumlah hak yang ditetapkan oleh Pemerintah.

PSAK No. 24 (Revisi 2004) mengharuskan Perusahaan (pemberi kerja) untuk mengakui kewajiban kontinjensi imbalan pasca kerja ini pada neraca dan beban yang terkait dalam laporan laba rugi. Perseroan dan anak perusahaan menerapkan PSAK ini efektif 1 Juli 2004.

Perhitungan imbalan pasca kerja menggunakan metode Projected Unit Credit. Akumulasi keuntungan dan kerugian aktuarial bersih belum diakui yang melebihi 10% dari nilai kini kewajiban imbalan pasti diakui dengan metode garis lurus selama rata-rata sisa masa kerja yang diperkirakan dari para pekerja dalam program tersebut. Biaya jasa lalu dibebankan langsung apabila imbalan tersebut menjadi hak atau vested dan sebaliknya akan diakui sebagai beban dengan metode garis lurus selama periode rata-rata sampai imbalan tersebut menjadi vested.

Jumlah yang diakui sebagai kewajiban imbalan pasti dineraca merupakan nilai kini kewajiban imbalan pasti disesuaikan dengan keuntungan dan kerugian aktuarial yang belum diakui, biaya jasa lalu yang belum diakui dan nilai wajar aset program.

ad. Laba per Saham

Laba per saham dasar dihitung dengan membagi laba bersih residual dengan rata-rata tertimbang saham yang beredar pada tahun yang bersangkutan. Laba per saham dilusian dihitung dengan membagi laba bersih residual dengan rata-rata tertimbang saham biasa yang telah disesuaikan dengan dampak dari semua efek berpotensi saham biasa yang dilutif. Jumlah saham yang beredar yang digunakan untuk perhitungan laba bersih per saham dasar dan dilusian per 31 Desember 2010 dan 2009 adalah sebesar 4.038.134.920 saham.

af. Informasi Segmen

Pada tahun 2000, Ikatan Akuntan Indonesia mengeluarkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 5 (Revisi 2000) tentang Pelaporan Segmen yang efektif berlaku pada atau setelah tanggal 1 Januari 2002. PSAK ini menetapkan prinsip-prinsip pelaporan informasi keuangan berdasarkan segmen. Standar ini mengharuskan perusahaan publik dan perusahaan yang dalam proses menerbitkan efek ekuitas dan efek hutang di pasar modal untuk mengidentifikasi segmen usaha dan segmen geografis berdasarkan risiko dan imbalan yang berbeda untuk masing-masing segmen.

2. Ikhtisar Kebijakan Akuntansi -Lanjutan

Informasi segmen Perseroan dan anak perusahaan disajikan menurut pengelompokkan (segmen) usaha. Segmen usaha adalah komponen yang dapat dibedakan (distinguishable components) dan menghasilkan suatu jasa sejenis yang berbeda.

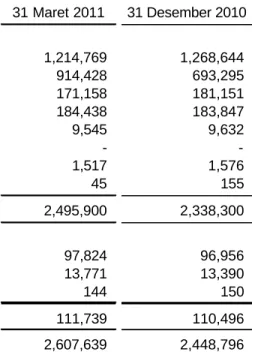

3. Investasi

Saldo investasi per 31 Maret 2011 dan 31 Desember 2010 terdiri dari:

31 Maret 2011 31 Desember 2010 Pihak ketiga

Dana jaminan (dalam Rupiah)

Deposito wajib 113,460 97,504 Efek hutang -Deposito berjangka IDR 1,106,120 1,075,966 USD 187,194 190,629 AUD - -Subjumlah-Dipindahkan 1,406,774 1,364,099