e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

PENGARUH PERENCANAAN ANGGARAN, KUALITAS SUMBER

DAYA MANUSIA DAN KOMITMEN ORGANISASI TERHADAP

PENYERAPAN ANGGARAN

(Survei Pada SKPD di Wilayah Pemerintah Daerah Provinsi Bali)

1Kadek Mia Ranisa Putri,

1Gede Adi Yuniarta,

2Made Aristia Prayudi

Jurusan Akuntansi Program S1Universitas Pendidikan Ganesha Singaraja, Indonesia

e-mail: {[email protected], [email protected]

2[email protected]}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui: (1) pengaruh variabel perencanaan anggaran terhadap penyerapan anggaran pada SKPD di Wilayah Pemerintah Daerah Provinsi Bali, (2) pengaruh kualitas sumber daya manusia terhadap penyerapan anggaran pada SKPD di Wilayah Pemerintah Daerah Provinsi Bali dan (3) pengaruh komitmen organisasi terhadap penyerapan anggaran pada SKPD di Wilayah Pemerintah Daerah Provinsi Bali. Metode penelitian yang digunakan adalah metode penelitian kuantitatif dengan data primer yang diperoleh dari data kuesioner yang diukur menggunakan skala likert. Penelitian ini dilakukan di Wilayah Pemerintah Daerah Provinsi Bali. Populasi pada penelitian ini adalah SKPD di wilayah Pemerintahan Daerah Provinsi Bali. Kriteria yang digunakan adalah SKPD dalam bentuk dinas yang berjumlah 16. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Jumlah sampel penelitian adalah sebanyak 64 responden. Data penelitian ini dikumpulkan dengan menggunakan kuesioner yang kemudian diolah dengan menggunakan beberapa uji statistik, yaitu: uji kualitas data, uji asumsi klasik, analisis regresi linier berganda dan uji hipotesis.

Hasil penelitian ini menyatakan bahwa: (1) variabel perencanaan anggaran (X1) berpengaruh positif dan signifikan terhadap penyerapan anggaran, (2) variabel

kualitas sumber daya manusia (X2) berpengaruh positif dan signifikan terhadap

penyerapan anggaran, dan (3) variabel komitmen organisasi (X3) berpengaruh positif

dan signifikan terhadap penyerapan anggaran

Kata kunci: Penyerapan Anggaran, Perencanaan Anggaran, Kualitas Sumber Daya Manusia, Komitmen Organisai.

Abstract

This study aims to determine: (1) the influence of budget planning variables on the budget absorption in SKPD in the Regional Government Area of Bali Province, (2) the influence of the quality of human resources on the budget absorption in SKPD in the Regional Government Area of Bali Province and (3) organization against the budget absorption in SKPD in the Regional Government of Bali Province. The research method used is quantitative research method with primary data obtained from the questionnaire data measured using Likert scale. This research was conducted in the Regional Government Area of Bali Province. The population in this study is SKPD in the area of Regional Government of Bali Province. The criteria used are SKPD in the form of service amounted to 16. Sampling technique used is purposive sampling. The number of research sample is 64 respondents. Data of this research were collected by using questioner which then

e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

processed by using some statistical test, that is: data quality test, classical assumption test, multiple linear regression analysis and hypothesis test.

The results of this study indicate that: (1) budget planning variables (X1) have a positive and significant effect on budget absorption, (2) variable of human resource quality (X2) have positive and significant influence on budget absorption, and (3) organizational commitment variable X3) have a positive and significant effect on budget absorption.

Keywords: Budget Absorption, Budget Planning, Quality of Human Resources, Organizational Commitment.

PENDAHULUAN

Anggaran memiliki fungsi sebagai alat perencanaan dan sebagai alat pengendalian. Anggaran sebagai alat perencanaan mengindikasikan target yang harus dicapai oleh pemerintah, sedangkan anggaran sebagai alat pengendalian mengindikasikan alokasi sumber dana publik yang telah disetujui untuk dibelanjakan.

Setiap tahunnya pemerintah daerah membuat rencana keuangan tahunan yang tertuang dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang telah disetujui oleh Dewan Perwakilan Rakyat Derah (DPRD). Dalam struktur Anggaran Pendapatan Belanja Daerah (APBD), pengeluaran pemerintah yang mendukung dalam pembangunan kesejahteraan masyarakat tercemin dalam belanja modal. Pelaksanaan belanja modal tersebut dalam rangka peningkatan pelayanan publik oleh pemerintah, yaitu dalam bentuk kebutuhan dasar seperti infrastruktur, kesehatan pendidikan, transportasi dan fasilitas umum lainnya.

Sebagai Negara yang sedang giat membangun, peran pemerintah sangat dibutuhkan untuk memberikan dorongan yang lebih kuat dan cepat bagi pergerakan roda perekonomian. Peran pemerintah dapat dinyatakan dalam bentuk mengoptimalkan pengelolaan potensi daerah dan sumber daya manusia yang memberikan manfaat terhadap masyarakat. Hal tersebut dapat terlaksana jika segala sesuatunya dilakukan secara efektif dan efisien, tetapi pada kenyataannya masih banyak hal-hal yang diharapkan oleh masyarakat terhadap pemerintah untuk peningkatan kesejahteraan tidak terpenuhi.

Tingkat penyerapan anggaran pemerintah pusat dan daerah sering menjadi topik utama dibahas oleh para pengamat ekonomi sebagai salah satu indikator kegagalan birokrasi. Kegagalan target penyerapan anggaran memang berakibat hilangnya manfaat belanja, karena dana yang dialokasikan ternyata tidak semuanya dapat dimanfaatkan oleh pemerintah yang artinya ada dana yang menganggur.

Di wilayah Pemerintah Derah Provinsi Bali realisasi belanja pemerintah pada triwulan II 2017, tercatat sebesar Rp1,73 triliun atau turun -4,03%. Seiring dengan perlambatan realisasi belanja baik pada tingkat provinsi maupun kabupaten/kota pada triwulan II 2017, persentase realisasi belanja terhadap pagu juga mengalami penurunan. Perkembangan realisasi belanja di Provinsi Bali pada triwulan II 2017 baru mencapai 26,04%, lebih rendah dibandingkan periode yang sama tahun 2016 yang mencapai 31,05%. Sementara itu persentase realisasi belanja terhadap pagu anggaran di tingkat kabupaten/kota baru mencapai 29,49% pada triwulan II 2017, lebih rendah dibandingkan dengan periode yang sama tahun 2016 yang mencapai 30,10%. Sedangkan realisasi belanja yang menggunakan anggaran APBN pada triwulan laporan telah mencapai 38,59%, lebih tinggi dibandingkan periode yang sama tahun 2016 yang mencapai 38,18%. (www.bi.go.id).

Anggaran merupakan sarana utama untuk perencanaan, pengendalian, dan pengambilan keputusan dalam setiap organisasi. Rencana ini mancakup kegiatan-kegiatan oprasional yang saling

e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

berkaitan dan saling mempengaruhi.Menurut Mardiasmo (2009) pengertian anggaran adalah, “Pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial, sedangkan pengenaggaran adalah proses atau metode untuk mempersiapkan suatu anggaran.”

Penyerapan anggaran merupakan salah satu tahapan dari siklus anggaran yang dimulai dari perencanan anggaran, penetapan dan pengesahan anggaran oleh Dewan Perwakilan Rakyat (DPR), penyerapan anggaran, poengawasan anggaran dan pertanggungjawaban penyerapan anggaran. Tahapan penyerapan anggaran ini dimuali ketika Undang-Undang Anggaran Pendapatan dan Belanja Negara (UU APBN) disahkan oleh DPR. Dalam rangka terjadinya kesataun pemahaman serta kesatuan langkah dalam pelaksanaan, pemerintah sebagai pelaksana dari UU APBN selanjutnya menerbitkan Keputusan Presiden (Keppers) tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Negara sebagai dasar hukum pelaksanaan APBN. Pada saat ini Keppres yang berlaku adalah Keppres Nomor 53 Tahun 2010 (Kuncoro, 2013).

Mardiasmo (2009) menyatakan penyerapan anggaran berpengaruh cukup besar dalam mendorong pertumbuhan ekonomi. Setiap instansi harus mengatur pengeluarannya agar berjalan lancar dan dapat mendukung keberhasilan pencapaian sasaran pembangunan nasional. Penyerapan anggaran tidak harus 100%, namun setidaknya memenuhi lebih dari 80% dari anggaran yang telah ditetapkan.

Menurut Zarinah (2016) perencanaan sebagai acuan bagi penganggaran pada dasarnya adalah proses untuk menyusun rencana pendapatan, belanja, dan pembiayaan untuk suatu jangka waktu tertentu. Aspek perencanaan yang tidak matang dalam penentuan anggaran yang akan disajikan akan berdampak pada tidak akan berjalannya program kerja dengan baik, hal ini dikarenakan tidak selarasnya

antara perencanaan anggaran dan program kerja yang akan dilaksanakan sehingga menjadi salah satu faktor penyebab minimnya penyerapan anggaran (Arif & Halim, 2013). Penelitian yang dilakukan oleh Tora Akardira (2010) tentang faktor-faktor yang Memengaruhi Penyerapan Anggaran di Direktorat Jendral Manajemen Pendidikan Dasar dan Menengah, menyatakan bahwa perencanaan yang baik akan sangat membantu tingkat penyerapan. Berdasarkan uraian diatas, maka dapat dirumuskan hipotesis pertama yaitu H1:

Perencanaan anggaran berpengaruh positif terhadap penyerapan anggaran

Gomes (1995) menyebutkan bahwa semua potensi sumber daya manusia tersebut sangat berpengaruh terhadap upaya organisasi dalam pencapaian tujuannya. Betapapun majunya teknologi, berkembangnya informasi, namun jika tanpa sumber daya manusia maka akan sulit bagi organisasi untuk mencapai tujuannya. Oleh karenanya sumber daya manusia yang bekerja dengan semua kemampuan, keterampilan, pengetahuan yang dimilikinya akan efektif bagi pencapaian tujuan organisasi. Bagi pemerintah, tujuan yang ingin dicapai adalah kesejahteraan masyarakat, yang pencapaiannya dilakukan melalui serapan anggaran belanja terhadap program dan kegiatan yang telah dianggarkan dalam APBD.

Belum maksimalnya penyerapan penggunaan anggaran APBD oleh beberapa SKPD menunjukkan bahwa SKPD tersebut belum mampu memaksimalkan sumber daya manusianya (Maulana, 2011). Herriyanto (2012) menyatakan bahwa sumber daya manusia merupakan faktor yang berpengaruh terhadap keterlambatan penyerapan anggaran. Berdasarkan uraian diatas, maka dapat dirumuskan hipotesis kedua yaitu H2: Kualitas sumber

daya manusia berpengaruh positif terhadap penyerapan anggaran.

Menurut teori goal-setting, pegawai yang didukung dengan komitmen yang tinggi terhadap organisasi (instansi) pemerintah daerah akan lebih

e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

mementingkan kepentingan organisasidari pada kepentingan pribadi. Hal ini akan mendorong pegawai untuk mencapai target anggaran sesuai dengan sasaran yang ingin dicapai oleh organisasi sehingga akan berimplikasi pada pencapaian serapan anggaran pendapatan dan belanja daerah.

Pegawai yang berkomitmen terhadap pencapaian tujuan akan berusaha keras untuk mencapainya dan mendukung sepenuhnya nilai dan sasaran yang ingin dicapai oleh organisasi. Pada pemerintahan daerah, tujuan yang ingin dicapai adalah salah satunya meningkatkan kesejahteraan masyarakat. Untuk itu dibutuhkan anggaran untuk pelaksanaannya. Pegawai dengan komitmen yang tinggi akan berusaha program dan kegiatan yang telah dianggarkan dapat terlaksana dengan baik.

Menurut Yumiati (2016) dan Yogi (2016) komitmen organisai berpengaruh positif terhadap penyerapan anggaran. Minimnya pengawasan yang dilakukan oleh pimpinan SKPD dalam pelaksanaan kegiatan dan anggaran, dan pelaksanaan kegiatan yang tidak sesuai perencanaan menjadi gambaran masih minimnya komitmen organisasi yang pada akhirnya berpengaruh terhadap tingkat penyerapan anggaran. Berdasarkan uraian diatas, maka dapat dirumuskan hipotesis ketiga yaitu H3: Komitmen organisasi

berpengaruh positif terhadap penyerapan anggaran.

METODE

Penelitian ini menggunakan rancangan deskriptif kuantitatif. Jenis data pada penelitian ini adalah data kuantitatif yang berupa data jumlah responden yang menjawab kuesioner dan jawaban responden atas pertanyaan kuesioner yang diukur menggunakan skala likert. Untuk sumber data menggunakan data primer. Penelitian ini dilakukan pada SKPD di Wilayah Pemerintah Daerah Provinsi Bali.

Populasi dalam penelitian ini adalah SKPD di wilayah Pemerintahan Daerah Provinsi Bali. Kriteria yang digunakan adalah SKPD dalam bentuk dinas yang

berjumlah 16. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Pertimbangan dalam penarikan sampel pada penelitian ini adalah Aparat Pemerintah Daerah Provinsi Bali yang menduduki jabatan di bidang yang berkaitan dengan anggaran, yaitu: Pejabat Pembuat Komitmen, Pejabat Pelaksana Teknis Kegiatan, Pejabat Penandatanganan Surat Perintah Membayar, dan Bendahara Pengeluaran. Oleh karena itu, jumlah sampel penelitian adalah sebanyak 64 responden. Data penelitian ini dikumpulkan dengan menggunakan kuesioner yang kemudian diolah dengan menggunakan beberapa uji statistik, yaitu (1) Uji kualitas data yang terdiri dari uji validitas dan uji reliabilitas, (2) Uji asumsi klasik yang terdiri dari uji normalitas, uji multikoliniaritas, dan uji heteroskedastisitas, (3) Uji hipotesis yang terdiri dari Regresi linier berganda, uji koefisien determinasi dan uji statistik t. HASIL DAN PEMBAHASAN

Hasil

Pengujian validitas digunakan untuk menunjukkan sejauh mana alat ukur tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur (Sugiyono, 2010). Apabila korelasi antar masing-masing indikator terhadap total skor konstruk menunjukkan hasil yang signifikan, yaitu bernilai < 0,05 maka indikator dinyatakan valid. Suatu instrumen juga dapat dikatakan valid apabila nilai r pearson correlation terhadap skor total lebih besar dari r kritis (0,244). Berdasarkan hasil uji validitas diperoleh variabel perencanaan anggaran, kualitas sumber daya manusia, komitmen organisasi, dan penyerapan anggaran mempunyai pearson correlation > 0,244 dan menunjukkan hasil yang signifikan.

Uji kualitas data yang selanjutnya dilakukan adalah uji reliabilitas. Uji reliabilitas yang dilakukan terhadap instrumen dengan menggunakan uji statistic Cronbach’c Alpha. Apabila nilai Cronbach’c Alpha lebih besar dari 0,60, maka instrumen dinyatakan reliabel. Hasil uji reliabilitas pada penelitian ini disajikan pada tabel 1 berikut.

e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

Tabel 1 Hasil Uji Reliabilitas

Variabel Cronbach’s

Alpha Ket.

Perencanaan Anggaran (X1) 0,964 Reliabel Kualitas Sumber Daya Manusia (X2) 0,926 Reliabel

Komitmen Organisasi (X3) 0,839 Reliabel

Penyerapan Anggaran (Y) 0,813 Reliabel

Sumber: Data Diolah, 2017

Berdasarkan data pada tabel 2 hasil uji reliabilitas masing-masing variabel menunjukkan nilai Cronbach’c Alpha lebih besar dari 0,60, sehingga dapat disimpulkan bahwa instrumen yang digunakan dalam penelitian ini adalah reliabel.

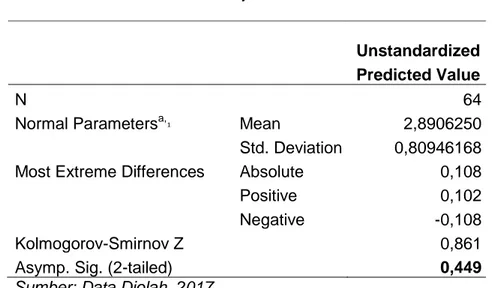

Setelah uji kualitas data terpenuhi dilanjutkan dengan uji asumsi klasik. Uji asumsi klasik yang pertama adalah uji normalitas. Menurut Ghozali (2013) uji normalitas bertujuan untuk mengetahui apakah dalam model regresi variabel dependen dan independen memiliki distribusi normal atau tidak. Pengujian

normalitas data dilakukan dengan menggunakan analisis grafik dan analisis statistik uji non-parametric

Kolmogorov-Smirnov (Analisis Explore) untuk

mengetahui distribusi data pada tiap – tiap variabel normal atau tidak. Kriteria pengambilan keputusan dengan menggunakan analisis statistik uji non-parametric Kolmogorov-Smirnov (Analisis Explore) yaitu jika signifikansi > 0,05 maka data berdistribusi normal, dan jika signifikansi < 0,05 maka data tidak berdistribusi normal (Ghozali, 2013). Hasil uji normalitas pada penelitian ini disajikan dalam tabel 2 berikut.

Tabel 2 Hasil Uji Normalitas

Unstandardized Predicted Value

N 64

Normal Parametersa,₁ Mean 2,8906250

Std. Deviation 0,80946168 Most Extreme Differences Absolute 0,108

Positive 0,102

Negative -0,108

Kolmogorov-Smirnov Z 0,861

Asymp. Sig. (2-tailed) 0,449

Sumber: Data Diolah, 2017 Berdasarkan tabel di atas, dapat dilihat bahwa nilai Kolmogorov-Smirnov sebesar 0,449. Yang mana lebih besar dari tingkat signifikansi 0,05. Jadi, dari

hasil uji normalitas data dapat dikatakan bahwa data yang digunakan dalam penelitian ini telah memenuhi syarat uji normalitas data dan model regresi di atas

e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

dapat diterima untuk dilakukan analisistahap selanjutnya.

Uji asumsi klasik yang kedua yaitu uji multikolinearitas. Uji multikolinieritas digunakan untuk mengetahui ada tidaknya korelasi antar variabel bebas dalam model regresi. Dalam penelitian ini, uji multikolinieritas dapat dilihat dari nilai

Tolerance dan Variance Inflation Factor (VIF). Model regresi dikatakan terbebas dari multikolinieritas apabila masing-masing variabel bebas memiliki Variance Inflation Factor (VIF) lebih kecil dari 10 dan nilai Tolerance lebih besar dari 0,10. Hasil uji multikolinieritas disajikan pada tabel di bawah ini.

`

Tabel 3

Hasil Uji Multikolinearitas

Model Collinearity Statistics Tolerance VIF 1 (Constant) X1 0,443 2,256 X2 0,394 2,537 X3 0,783 1,277

Sumber: Data Diolah, 2017

Berdasarkan di atas dapat dilihat bahwa besar nilai Variance Inflation Factor (VIF) dari variabel Perencanaan Anggaran (X1), Kualitas Sumber Daya Manusia (X2), dan Komitmen Organisasi (X3) lebih kecil dari 10 yaitu 2,256 ; 2,537 ; 1,277. Sedangkan besar nilai Tolerance variabel Perencanaan Anggaran (X1), Kualitas Sumber Daya Manusia (X2), dan Komitmen Organisasi (X3) lebih besar dari 0,1 yaitu 0,443 ; 0,394 ; 0,783. Jadi dapat dikatakan bahwa model regresi ini terbebas dari asumsi klasik multikolinieritas.

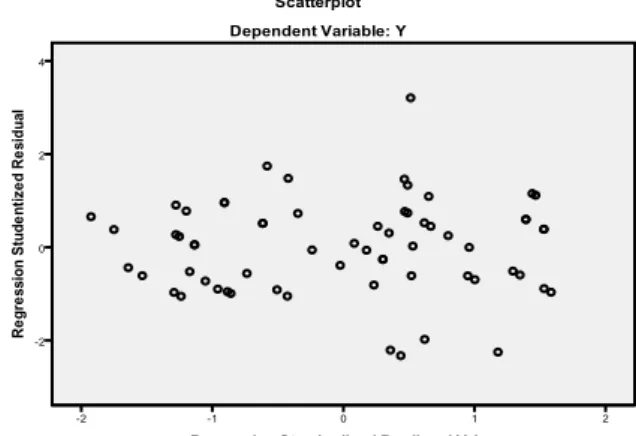

Uji asumsi klasik yang selanjutnya dilakukan uji heteroskedastisitas. Uji Heteroskedastisitas dilakukan untuk menguji terjadinya perbedaan variance residual suatu periode pengamatan ke pengamatan periode berikutnya. Cara mengujinya adalah dengan melihat pola gambar scatterplot, model regresi tidak terdapat heteroskedastisitas jika titik-titik data menyebar di atas dan di bawah atau disekitar angka nol pada sumbu Y, titik-titik data tidak mengumpul hanya di atas atau di bawah saja, penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit lagi dan melebar kembali, dan

penyebaran titik-titik data sebaiknya tidak berpola (Ghozali, 2011). Berikut disajikan hasil uji heteroskedastisitas pada gambar di bawah ini.

Gambar 1. Hasil Uji Heteroskedastisitas Sumber: Data Diolah, 2017

Berdasarkan hasil uji heteroskedastisitas pada Gambar 5.1 di atas, dapat dilihat bahwa penyebaran titik-titik di atas dan di bawah angka 0 (nol) pada sumbu y sehingga menunjukan bahwa pengaruh antara Perencanaan Anggaran (X1), Kualitas Sumber Daya Manusia (X2), dan Komitmen Organisasi (X3) tidak terjadi heteroskedastisitas.

Setelah uji asumsi klasik terpenuhi selanjutnya dilakukan uji hipotesis. Hipotesis pada penelitian ini

e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

diuji dengan menggunakan model regresiberganda. Model regresi berganda digunakan untuk memecahkan rumusan masalah yang ada, yaitu untuk melihat pengaruh diantara dua variabel atau lebih. Untuk mengetahui nilai koefisien regresi

dapat dilihat pada tabel Coefficients. Berikut disajikan tabel Coefficients :

Tabel 4

Persamaan Regresi Linier Berganda

Sumber: Data Diolah, 2017

Berdasarkan data diatas maka dapat ditentukan hasil dari persamaan regresi linier berganda adalah sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3 + e

Y = 0,643 + 0,565 X1 + 0,473 X2 + 0,440

X3

Berdasarkan persamaan diatas maka dapat di interprestasikan bahwa nilai konstan untuk Penyerapan Anggaran (Y) adalah 0,643, ini berarti bahwa apabila jika variabel independen diasumsikan sama dengan 0 (nol) maka variabel dependen Penyerapan Anggaran (Y) sama dengan 0,643.

Nilai koefisien regresi variabel Perencanaan Anggaran (X1) adalah sebesar 0,565. Hal ini menunjukkan Perencanaan Anggaran (X1) berpengaruh terhadap Penyerapan Anggaran (Y). Apabila variabel Perencanaan Anggaran (X1) diberi perhatian satu satuan dengan asumsi variabel independen lain bernilai nol maka akan terjadi perubahan terhadap Penyerapan Anggaran (Y) sebesar nilai koefisien Y (Penyerapan Anggaran) yaitu sebesar 1,208, maka pengaruh Perencanaan Anggaran (X1) akan menjadi lebih besar terhadap Penyerapan Anggaran (Y) daripada pengaruh variabel

independen (variabel bebas) lainnya terhadap Penyerapan Anggaran (Y) di wilayah Pemerintahan Daerah Provinsi Bali.

Nilai koefisien regresi variabel Kualitas Sumber Daya Manusia (X2) adalah sebesar 0,473. Hal ini menunjukkan Kualitas Sumber Daya Manusia (X2) berpengaruh terhadap Penyerapan Anggaran (Y). Apabila variabel Kualitas Sumber Daya Manusia (X2) diberi perhatian satu satuan dengan asumsi variabel independen lain bernilai nol maka akan terjadi perubahan terhadap Penyerapan Anggaran (Y) sebesar nilai koefisien Y (Penyerapan Anggaran) yaitu sebesar 1,116, maka pengaruh Kualitas Sumber Daya Manusia (X2) akan menjadi lebih besar terhadap Penyerapan Anggaran (Y) daripada pengaruh variabel independen (variabel bebas) lainnya terhadap Penyerapan Anggaran (Y) di wilayah Pemerintahan Daerah Provinsi Bali.

Nilai koefisien regresi variabel Komitmen Organisasi (X3) adalah sebesar 0,440. Hal ini menunjukkan Komitmen Organisasi (X3) berpengaruh terhadap Penyerapan Anggaran (Y). Apabila variabel Komitmen Organisasi (X3) diberi perhatian satu satuan dengan asumsi variabel independen lain bernilai nol maka Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 0,643 0,377 4,708 0,003 X1 0,565 0,106 0,566 5,335 0,000 X2 0,473 0,115 0,269 3,503 0,008 X3 0,440 0,135 0,259 3,247 0,002

e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

akan terjadi perubahan terhadapPenyerapan Anggaran (Y) sebesar nilai koefisien Y (Kinerja Organisasi) yaitu sebesar 1,083, maka pengaruh Komitmen Organisasi (X3) akan menjadi lebih besar terhadap Penyerapan Anggaran (Y) daripada pengaruh variabel independen (variabel bebas) lainnya terhadap Penyerapan Anggaran (Y) di wilayah Pemerintahan Daerah Provinsi Bali.

Uji hipotesis selanjutnya yang dilakukan adalah uji koefisien determinasi.

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Menurut Djarwanto dan Pangestu (2010) analisis determinasi digunakan untuk mengetahui seberapa besar korelasi variabel bebas terhadap variabel terikat. Nilai koefisien determinasi (R2) dapat dilihat pada tabel berikut ini :

Tabel 5

Uji Koefisien Determinasi

Model R R Square Adjusted R

Square Std. Error of the Estimate 1 0,837a 0,701 0,686 0,54194

Sumber: Data Diolah, 2017

Dari tabel di atas terlihat tampilan output SPSS model summary besarnya R Square adalah 0,701. Maka besarnya determinasi adalah nilai (R2) dikali 100% = 0,701 x 100% = 70,1%. Dengan demikian dapat dinyatakan bahwa Penyerapan Anggaran (Y) di wilayah Pemerintahan Daerah Provinsi Bali dipengaruhi oleh Perencanaan Anggaran (X1), Kualitas Sumber Daya Manusia (X2), dan Komitmen Organisasi (X3) sebesar 70,1% dan sisanya dipegaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini yaitu sebesar 29,9%.Selanjutnya dilakukan uji statistik t. Dalam analisis ini menggunakan

pendekatan probability (Sig). Nilai batas penerimaan dan penolakan berdasarkan taraf signifikansi 5% (0,05). Nilai yang dibandingkan adalah nilai probability (Sig) hasil pengolahan data dengan program SPSS pada tabel Coefficient. Perumusan batas penerimaan dan penolakan hipotesis:

a. Jika probabilitas > 0,05 (α), maka Ho diterima (non significant)

b. Jika Probabilitas ≤ 0,05 (α), maka Ho ditolak (significant)

Hasil uji statistik t pada penelitian ini disajikan pada tabel 6 berikut:

Tabel 6 Hasil Uji Statistik t

Model Unstandardized Coefficients Standardized Coefficients T Sig. Ket ₁ Std. Error Beta 1 (Constant) 0,643 0,377 4,708 0,003 X1 0,565 0,106 0,566 5,335 0,000 Signifikan X2 0,473 0,115 0,269 3,503 0,008 Signifikan X4 0,440 0,135 0,259 3,247 0,002 Signifikan Sumber: Data Diolah, 2017

e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

Berdasarkan data pada tabel 8 dapat dilihat bahwa ketiga variabel independen mempunyai nilai signifikansi lebih kecil dari 0,05. Berdasarkan tabel diatas bahwa variabel Perencanaan Anggaran (X1) memiliki nilai signifikansi sebesar 0,000 (0%), variabel Kualitas Sumber Daya Manusia (X2) memiliki nilai signifikansi sebesar 0,008 (0,8%), variabel Komitmen Organisasi (X3) memiliki nilai signifikansi sebesar 0,002 (0,2%).

Pembahasan

Pengaruh Perencanaan Anggaran Terhadap Penyerapan Anggaran

Berdasarkan hasil dari analisis yang telah dipaparkan sebelumnya dan sudah dijelaskan didepan dapat diketahui bahwa Perencanaan Anggaran (X1) berpengaruh signifikan terhadap Penyerapan Anggaran (Y) di wilayah Pemerintahan Daerah Provinsi Bali dengan pengujian program SPSS 23.0 menunjukkan bahwa nilai signifikansi = 0,000 (0%) lebih kecil dari standar yang ditetapkan yaitu 0,05 (5%). Selain itu besar pengaruh Perencanaan Anggaran (X1) terhadap Penyerapan Anggaran (Y) di wilayah Pemerintahan Daerah Provinsi Bali sebesar 0,565. Sehingga pengaruh Perencanaan Anggaran (X1) positif dan signifikan terhadap Penyerapan Anggaran (Y) di wilayah Pemerintahan Daerah Provinsi Bali. Jadi dapat disimpulkan bahwa hipotesis pertama yang menyatakan : “Perencanaan anggaran berpengaruh positif terhadap penyerapan anggaran” diuji kebenarannya (hipotesis diterima).

Perencanaan dapat dikatakan sebagai tahapan yang paling krusial dalam konteks pengelolaan keuangan daerah, sebab seluruh kegiatan yang perumusan program di dalam perencanaan pada akhirnya berimplikasi pada besarnya kebutuhan anggaran yang harus disediakan, sehingga keberhasilan penggunaan anggaran dimulai dari perencanaannya. Perencanaan anggaran merupakan acuan dalam proses untuk menyusun rencana pendapatan, belanja, dan pembiayaan untuk suatu jangka waktu tertentu. Perencanaan yang matang

akan mampu menjalankan program kerja SKPD dengan baik sehingga anggaran mampu terserap dengan maksimal. Dimana dalam merencanakan anggaran, SKPD di wilayah Pemerintahan Daerah Provinsi Bali menggunakan banyak instrumen diantaranya menggunakan capaian kinerja, indikator kinerja, analisis standar belanja, standar satuan harga, dan standar pelayanan minimal. Perencanaan anggaran di wilayah Pemerintahan Daerah Provinsi Bali juga disusun berdasarkan aspirasi dari masyarakat. Hal tersebut diatas didukung oleh beberapa penelitian. Penelitian yang dilakukan oleh Tora Akardira (2010) tentang faktor-faktor yang Memengaruhi Penyerapan Anggaran di Direktorat Jendral Manajemen Pendidikan Dasar dan Menengah, menyatakan bahwa perencanaan yang baik akan sangat membantu tingkat penyerapan. Hasil ini juga di dukung oleh Herriyanto (2012), Isilda (2016), malahayati (2015) yang menyatakan bahwa faktor perencanaan berpengaruh positif terhadap penyerapan anngaran.

Sehingga dari hasil analisis dapat disimpulkan bahwa perencanaan anggaran memiliki hubungan yang kuat dalam meningkatkan penyerapan anggaran di wilayah Pemerintahan Daerah Provinsi Bali.

Pengaruh Kualitas Sumber Daya Manusia Terhadap Penyerapan Anggaran

Berdasarkan hasil dari analisis yang telah dipaparkan sebelumnya dan sudah dijelaskan didepan dapat diketahui bahwa Kualitas Sumber Daya Manusia (X2) berpengaruh signifikan terhadap Penyerapan Anggaran (Y) di wilayah Pemerintahan Daerah Provinsi Bali dengan pengujian program SPSS 23.0 menunjukkan bahwa nilai signifikansi = 0,008 (0,8%) lebih kecil dari standar yang ditetapkan yaitu 0,05 (5%). Selain itu besar pengaruh Kualitas Sumber Daya Manusia (X2) terhadap Penyerapan Anggaran (Y) di wilayah Pemerintahan Daerah Provinsi Bali sebesar 0,473. Sehingga pengaruh Kualitas Sumber

e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

Daya Manusia (X2) positif dan signifikanterhadap Penyerapan Anggaran (Y) di wilayah Pemerintahan Daerah Provinsi Bali. Jadi dapat disimpulkan bahwa hipotesis kedua yang menyatakan : “Kualitas sumber daya manusia berpengaruh positif terhadap penyerapan anggaran” diuji kebenarannya (hipotesis diterima).

Dalam hal penyerapan anggaran dengan baik maka Pemerintahan Daerah Provinsi Bali membutuhkan sumber daya manusia yang professional yang memiliki kualitas dan kompetensi tinggi terutama bagi yang duduk dalam jabatan. Oleh karena itu dalam penyerapan anggaran daerah yang baik, Satuan Perangkat Kerja Daerah (SKPD) di wilayah Pemerintahan Daerah Provinsi Bali harus memiliki sumber daya manusia yang berkualitas, yang didukung latar belakang pendidikan, sering mengikuti pendidikan dan pelatihan, dan mempunyai pengalaman di bidang keuangan.

Hal ini sejalan dengan penelitian yang dilakukan oleh Rumenser (2014) menemukan bahwa minimnya kapasitas SDM merupakan salah satu faktor yang mempengaruhi keterlambatan penyerapan anggaran belanja pada satuan kerja Pemerintah Kota Manado. Hal senada ditemukan dalam Penelitian Arif (2013) bahwa minimnya kapasitas SDM merupakan faktor penyebab minimnya penyerapan APBD T.A 2011 di Kabupaten Pelalawan Provinsi Riau. Penelitian Zarinah (2015) juga menemukan Kualitas Sumber Daya Manusia berpengaruh terhadap tingkat penyerapan anggaran SKPD di Kabupaten Aceh Utara.

Sehingga dari hasil analisis dapat disimpulkan bahwa kualitas sumber daya manusia memiliki dampak yang kuat dalam meningkatkan penyerapan anggaran di wilayah Pemerintahan Daerah Provinsi Bali.

Pengaruh Komitmen Organisasi Terhadap Penyerapan Anggaran

Berdasarkan hasil dari analisis yang telah dipaparkan sebelumnya dan sudah dijelaskan didepan dapat diketahui bahwa Komitmen Organisasi (X3)

berpengaruh signifikan terhadap Penyerapan Anggaran (Y) di wilayah Pemerintahan Daerah Provinsi Bali dengan pengujian program SPSS 23.0 menunjukkan bahwa nilai signifikansi = 0,002 (0,2%) lebih kecil dari standar yang ditetapkan yaitu 0,05 (5%). Selain itu besar pengaruh Komitmen Organisasi (X3) terhadap Penyerapan Anggaran (Y) di wilayah Pemerintahan Daerah Provinsi Bali sebesar 0,440. Sehingga pengaruh Komitmen Organisasi (X3) positif dan signifikan terhadap Penyerapan Anggaran (Y) di wilayah Pemerintahan Daerah Provinsi Bali. Jadi dapat disimpulkan bahwa hipotesis ketiga yang menyatakan : “Komitmen organisasi berpengaruh positif terhadap penyerapan anggaran” diuji kebenarannya (hipotesis diterima).

Komitmen yang tinggi terhadap organisasi (instansi) di wilayah Pemerintahan Daerah Provinsi Bali lebih mementingkan kepentingan organisasi dari pada kepentingan pribadi. Hal ini mampu mendorong pegawai untuk mencapai target anggaran sesuai dengan sasaran yang ingin dicapai oleh organisasi sehingga akan berimplikasi pada pencapaian serapan anggaran pendapatan dan belanja daerah di wilayah Pemerintahan Daerah Provinsi Bali. Pegawai yang berkomitmen terhadap pencapaian tujuan akan mampu berusaha keras untuk mencapainya, menempatkan kepentingan organisasi diatas kepentingan pribadinya dan mendukung sepenuhnya nilai dan sasaran yang ingin dicapai oleh organisasi. Pada Pemerintahan Daerah Provinsi Bali, tujuan yang ingin dicapai adalah salah satunya meningkatkan kesejahteraan masyarakat. Untuk itu dibutuhkan anggaran untuk pelaksanaannya. Pegawai di wilayah Pemerintahan Daerah Provinsi Bali memiliki komitmen yang tinggi, sehingga selalu berusaha agar program dan kegiatan yang telah dianggarkan dapat terlaksana dengan baik. Pengawasan yang dilakukan oleh pimpinan SKPD dalam pelaksanaan kegiatan dan anggaran, dan pelaksanaan kegiatan mampu menyesuaikan perencanaan anggaran, hal ini tentu menjadi gambaran

e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

bahwa komitmen organisasi di wilayahPemerintahan Daerah Provinsi Bali sudah cukup optimal yang pada akhirnya berpengaruh terhadap tingkat penyerapan anggaran.

Hal ini sejalan dengan penelitian yang dilakukan oleh Isildan (2016) menyatakan bahwa komitmen organisai berpengaruh positif terhadap penyerapan anggaran. Pernyataan tersebut juga didukung oleh Yumiati (2016) dan Yogi (2016) dengan hasil penelitian yang sama yaitu komitmen organisai berpengaruh positif terhadap penyerapan anggaran. Minimnya pengawasan yang dilakukan oleh pimpinan SKPD dalam pelaksanaan kegiatan dan anggaran, dan pelaksanaan kegiatan yang tidak sesuai perencanaan menjadi gambaran masih minimnya komitmen organisasi yang pada akhirnya berpengaruh terhadap tingkat penyerapan anggaran.

Sehingga dari hasil analisis dapat disimpulkan bahwa komitmen organisasi memiliki efek yang kuat dalam meningkatkan penyerapan anggaran di wilayah Pemerintahan Daerah Provinsi Bali.

Simpulan

Berdasarkan hasil uji dan pembahasan yang dilakukan dapat ditarik simpulan, yaitu: (1) Perencanaan anggaran berpengaruh positif dan signifikan terhadap penyerapan anggaran di wilayah Pemerintahan Daerah Provinsi Bali, (2) Kualitas sumber daya manusia berpengaruh positif dan signifikan terhadap penyerapan anggaran di wilayah Pemerintahan Daerah Provinsi Bali, dan (3) Komitmen organisasi berpengaruh positif dan signifikan terhadap penyerapan anggaran di wilayah Pemerintahan Daerah Provinsi Bali.

Saran

Mengacu pada hasil analisis yang telah dilakukan di atas dan berdasar pada kesimpulan yang telah dijabarkan diatas, maka ada beberapa saran-saran yang ingin peneliti ajukan dalam penelitian ini

yaitu : pertama, melihat pada penelitian ini diketahui bahwa dari 3 (tiga) hipotesis yang diajukan, ketiga hipotesis tersebut dapat diterima di wilayah Pemerintahan Daerah Provinsi Bali. Dan dilihat dari hasil pengujiannya, bahwa perencanaan anggaran memiliki nilai korelasi yang paling besar dalam mempengaruhi penyerapan anggaran di wilayah Pemerintahan Daerah Provinsi Bali. Jadi, diharapkan perencanaan anggaran harus dilakukan dengan matang sehingga penyerapan anggaran di wilayah Pemerintahan Daerah Provinsi Bali semakin tinggi. Kedua, Bagi para peneliti lain yang ingin melakukan penelitian dengan konsep yang serupa dengan penelitian ini, hendaknya mampu untuk mengembangkan penelitian ini dengan menggunakan teknik analisis yang berbeda dan mengkaji ulang penelitian ini di tempat penelitian lain dan diharapkan mampu untuk menggali lebih terkait variabel yang dikaitkan untuk mengukur penyerapan anggaran pada instansi dan lembaga keuangan lainnya. Selanjutnya juga diharapkan bagi para peneliti berikutnya untuk mengembangkan indikator-indikator yang berkaitan dengan penyerapan anggaran.

DAFTAR PUSTAKA

Akadira, Tora. 2010. Faktor-Faktor yang

Mempengaruhi Penyerapan

Anggaran di Direktorat Jenderal Manajemen Pendidikan Dasar dan

Menengah. Tesis. Universitas

Indonesia.

Arif, Emkhad dan Abdul Halim. 2013.

Identifikasi Faktor-Faktor

Penyebab Minimnya Penyerapan Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten/Kota di

Provinsi Riau Tahun 2011.

Makalah disajaikan dalam Simposium Nasional Akuntansi XVI Manado, 25-28 September 2013.

Ghozali, Imam. 2011. Aplikasi Analisis

e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

SPSS. Semarang: Badan PenerbitUniversitas Diponegoro.

--- 2013. Aplikasi Analisis Multivariat dengan Program IBM SPSS 21. Edisi 7. Semarang: Badan Penerbit Universitas Diponogoro Gomes, F.C. 1995. Manajemen Sumber

Daya Manusia. Yogyakarta: Andy Offset.

Herriyanto, Hendris. 2012. Faktor-faktor

yang Mempengaruhi

Keterlambatan Penyerapan

Anggaran Belanja pada Satuan Kementrian/Lembaga di Wilayah Jakarta. Tesis (tidak diterbitkan). Fakultas Ekonomi Universitas Indonesia Jakarta.

Isilda, Deiby. 2016. Pengaruh Perencanaan, Kapasitas Sumber Daya Manusia dan Komitmen Organisasi Terhadap Penyerapan Anggaran Belanja Daerah pada Pemerintah Kabupaten Kepulauan Talaud. Jurnal Unsrat Vol 5,No 2 Hal: 21-31.

Malahayati, Cut. 2015. Pengaruh Kapasitas Sumber Daya Manusia, Perencanaan Anggaran Terhadap Serapan Anggaran Satuan Kerja Perangkat Daerah (SKPD) pada Pemerintah Kota Banda Aceh. Tesis. Aceh: Universitas Syiah Kuala.

Mardiasmo. 2009. Akuntansi Sektor Publik. Yogyakarta: ANDI.

Maulana, D. 2011. Analisis Penelusuran APBD Provinsi Banten di Sektor

Pembangunan Sumber Daya

Manusia. Makalah disajikan dalam Simposium Nasional Otonomi Daerah. Banten: Universitas Serang Raya, 19-22 Maret 2011. Mudrajad, Kuncoro. 2013. Mudah

Memahami dan menganalisis

Indikator ekonomi. Yogyakarta: UPP STIM YKPN.

Pemprov Bali. 2017. Daftar Instansi, [Online] Tersedia di:

http://www.baliprov.go.id/v1/

[Diakses pada 5 Oktober 2017]. Rumenser, Peggy. 2014. Pengaruh

Komitmen, Kualitas Sumber Daya

Manusia, Gaya Kepemimpinan

Terhadap Kemampuan

Penyusunan Anggaran Pada

Pemerintah Kota Manado. Skripsi. Fakultas Ekonomi Univeritas Sam Ratulangi.

Sugiyono. 2010. Metode Penelitian. Jakarta: PT Rineka Cipta.

Yogi, Made. 2016. Pengaruh Komitmen Organisasi, Dokumen Pengadaan,

Pengawasan Internal, dan

Kompetensi SDM Terhadap

Penyerapan Anggaran (Studi pada

SKPD Kabupaten Jembrana).

Skripsi. Universitas Pendidikan Ganesha.

Yumiati, Fenny. 2016. Pengaruh Kualitas

Sumber Daya Manusia,

Perencanaan anggaran dan

komitmen organisasi terhadap

serapan anggaran SKPA di

Pemerintah Aceh. Tesis

Pascasarjana Universitas Syiah Kuala.

Zarinah, Monik. 2016. “Pengaruh Perencanaan Anggaran dan Kualitas Sumber Daya Manusia Terhadap Tingkat Penyerapan Anggaran Satuan Kerja Perangkat Daerah Kabupaten Aceh Utara”. Tesis Pascasarjana Universitas Syiah Kuala