1 1.1 Latar Belakang Masalah

Perum Pegadaian adalah salah satu lembaga keuangan non perbankan yang memberikan jasa kredit kepada masyarakat yang jasanya berorientasi pada jaminan. Tujuan khusus Perum Pegadaian yaitu penyaluran uang pinjaman atas dasar hukum gadai yang ditujukan untuk mencegah praktek ijon, pegadaian gelap, serta pinjaman tidak wajar lainnya. Perum Pegadaian merupakan salah satu alternatif bagi masyarakat untuk mendapatkan kredit, baik skala kecil maupun skala besar dengan pelayanan yang mudah, cepat, dan aman. Kemudahan dan kesederhanaan dalam prosedur memperoleh kredit inilah modal dasar dalam mendekati pangsa pasar pegadaian.

Pegadaian sebagai lembaga jasa keuangan (kredit) yang merupakan urat nadi perekonomian, hal ini tertuang dalam PP No. 10 tahun 1990, yang mengatur tentang perubahan bentuk perusahaan dari Perusahaan Jawatan (PERJAN), menjadi Perusahaan Umum (PERUM) Pegadaian. Tujuan usaha PERJAN adalah pengabdian dan pelayanan kepada masyarakat, sedangkan PERUM adalah melayani kepentingan umum dan sekaligus untuk memupuk keuntungan. Perubahan status hukum ini tetap menjadikan misi pegadaian untuk memberikan kredit gadai kepada masyarakat ekonomi menengah ke bawah.

Perum Pegadaian sebagai sebuah lembaga yang memiliki moto “Mengatasi Masalah Tanpa Masalah”, terus berupaya untuk membantu masyarakat dalam menyediakan jasa kredit di seluruh wilayah Indonesia. Hal ini tentu sesuai dengan fakta di lapangan bahwa lembaga ini mudah dijumpai di mana saja termasuk wilayah Batam. Perkembangan jumlah kredit yang disalurkan dan jumlah nasabah pada Perum Pegadaian Cabang Batam dapat dilihat pada Tabel 1.

Tabel 1.1

Perkembangan Penyaluran Kredit, Jumlah Nasabah pada Perum Pegadaian Cabang Batam, dan Tingkat Inflasi Kota Batam Periode 2008-2012

Periode Kredit yang Disalurkan Jumlah Nasabah Tingkat Inflasi Kota Batam

2008 69.429.703.000 42.388 8.39

2009 106.024.168.000 44.988 1.88

2010 132.067.554.000 45.608 7.40

2011 152.074.800.000 46.873 3.76

2012 171.623.309.000 48.235 2.02

Sumber: Perum Pegadaian Cabang Batam dan BPS Kota Batam, 2013

Berdasarkan data pada Tabel 1 di atas dapat dilihat bahwa tingkat penyaluran kredit dan jumlah nasabah Perum Pegadaian di Kota Batam terus mengalami peningkatan sejak tahun 2008 sampai tahun 2012. Perum Pegadaian memberikan kemudahan dalam penyaluran kreditnya sehingga masyarakat yang tadinya tidak dapat dilayani oleh perbankan dan memanfaatkan penyaluran kredit ilegal mulai beralih ke Perum Pegadaian. Banyaknya nasabah memungkinkan peningkatan jumlah pendapatan Perum Pegadaian sehingga akan mempengaruhi jumlah kredit yang akan disalurkan.

Peningkatan penyaluran kredit dipengaruhi beberapa faktor, seperti pendapatan, jumlah nasabah, tingkat inflasi, tingkat suku bunga, harga emas, dan kebutuhan masyarakat. Beberapa faktor yang mempengaruhi peningkatan jumlah kredit yang disalurkan telah dilakukan penelitian oleh Wahyudi (2007) yang meneliti mengenai analisis penyaluran kredit Perum Pegadaian di Propinsi Daerah Istimewa Yogyakarta (2002 – 2006). Hasil penelitian tersebut menunjukkan bahwa pendapatan Perum Pegadaian, jumlah nasabah, dan inflasi secara keseluruhan mempengaruhi penyaluran kredit Perum Pegadaian Daerah Istimewa Yogyakarta.

Penelitian lain juga dilakukan oleh Purnomo (2009) tentang faktor-faktor apa yang mempengaruhi penyaluran kredit pada Perum Pegadaian Syariah Cabang Dewi Sartika Tahun 2004 – 2008 dan diperoleh simpulan bahwa variabel pendapatan dan jumlah nasabah berpengaruh positif dan signifikan terhadap penyaluran kredit Perum Pegadaian Syariah Cabang Dewi Sartika, sedangkan variabel tingkat inflasi tidak berpengaruh signifikan terhadap penyaluran kredit Perum Pegadaian Syariah Cabang Dewi Sartika. Berdasarkan penelitian yang dilakukan oleh Wahyudi (2007) dan Purnomo (2009) tersebut, maka peneliti juga ingin mengetahui apakah simpulan hasil penelitian tersebut juga berlaku untuk perkembangan jumlah penyaluran kredit di Perum Pegadaian Cabang Batam. Untuk itu peneliti tertarik untuk melakukan kembali penelitian tersebut dan mengimplementasikan di Batam dengan judul “PENGARUH PENDAPATAN,

JUMLAH NASABAH, DAN TINGKAT INFLASI TERHADAP PENYALURAN KREDIT PADA PERUM PEGADAIAN CABANG BATAM PERIODE 2008-2012”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka peneliti merumuskan masalah sebagai berikut:

a. Bagaimana pengaruh pendapatan Perum Pegadaian Cabang Batam terhadap penyaluran kredit tahun 2008-2012.

b. Bagaimana pengaruh jumlah nasabah Perum Pegadaian Cabang Batam terhadap penyaluran kredit tahun 2008-2012.

c. Bagaimana pengaruh tingkat inflasi Kota Batam terhadap penyaluran kredit Perum Pegadaian Cabang Batam tahun 2008-2012.

d. Bagaimana pengaruh pendapatan, jumlah nasabah, dan tingkat inflasi Kota Batam secara simultan terhadap penyaluran kredit di Perum Pegadaian Cabang Batam tahun 2008-2012.

1.3 Batasan Masalah

Terdapatnya beberapa faktor yang mempengaruhi penyaluran kredit, maka peneliti membatasi penelitian pada pendapatan Perum Pegadaian, jumlah nasabah, dan tingkat inflasi. Data pendapatan Perum Pegadaian, jumlah nasabah, dan penyaluran kredit yang digunakan adalah data dari Perum

Pegadaian Cabang Batam periode 2008 – 2012, sementara data tingkat inflasi yang digunakan adalah data tingkat inflasi Kota Batam tahun 2008 – 2012.

1.4 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

a. Untuk mengetahui secara empiris bagaimana pengaruh pendapatan Perum Pegadaian Cabang Batam terhadap penyaluran kredit tahun 2008-2012. b. Untuk mengetahui secara empiris bagaimana pengaruh jumlah nasabah

Perum Pegadaian Cabang Batam terhadap penyaluran kredit tahun 2008-2012.

c. Untuk mengetahui secara empiris bagaimana pengaruh tingkat inflasi Kota Batam terhadap penyaluran kredit Perum Pegadaian Cabang Batam tahun 2008-2012.

d. Untuk mengetahui secara empiris bagaimana pengaruh pendapatan, jumlah nasabah, dan tingkat inflasi Kota Batam secara simultan terhadap penyaluran kredit di Perum Pegadaian Cabang Batam tahun 2008-2012.

1.5 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak yang berkepentingan yaitu:

Hasil penelitian diharapkan dapat membantu meningkatkan strategi yang lebih baik dan terarah untuk mengelola kredit yang disalurkan pada masa yang akan datang.

b. Bagi Peneliti.

Bermanfaat untuk memperdalam, menambah wawasan dan pengetahuan yang sudah diperoleh, terutama dalam hal pengaruh pendapatan, jumlah nasabah, dan tingkat inflasi Kota Batam terhadap penyaluran kredit di Perum Pegadaian.

c. Bagi Pembaca.

Sebagai tambahan referensi bagi peneliti lain untuk penelitian yang sejenis di masa yang akan datang.

7 2.1 Landasan Teori

2.1.1 Kredit

Kasmir (2001) mengemukakan bahwa dalam bahasa lain kredit berasal dari kata credereyang artinya adalah percaya. Kredit yang dimaksud bagi pemberi adalah ia percaya kepada penerima kredit bahwa kredit yang disalurkan pasti akan dikembalikan sesuai perjanjian, sedangkan bagi penerima kredit merupakan penerimaan kepercayaan sehingga mempunyai kewajiban untuk membayar sesuai jangka waktu.

Menurut Undang-Undang No. 10 Tahun 1998, kredit adalah penyediaan dana atau tagihan berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Adapun unsur–unsur yang terkandung dalam pemberian suatu fasilitas kredit menurut Kasmir (2001) adalah:

a. Kepercayaan

Merupakan suatu keyakinan pemberi kredit bahwa kredit yang diberikan akan benar-benar diterima kembali dimasa tertentu dimasa yang akan datang. Kepercayaan ini diberikan oleh bank atau non bank, di mana sebelumnya sudah dilakukan penelitian dan penyelidikan tentang nasabah baik secara

intern maupun ekstern. Penelitian dan penyelidikan tentang kondisi masa lalu dan sekarang terhadap nasabah pemohon kredit.

b. Kesepakatan

Adanya kesepakatan antara pemberi kredit dengan yang diberi kredit. Kesepakatan ini dituangkan dalam suatu perjanjian tertulis di mana masing-masing pihak menandatangani hak dan kewajibannya masing-masing-masing-masing.

c. Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka menengah, atau jangka panjang.

d. Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu risiko tidak tertagih atau kredit macet. Semakin panjang suatu kredit maka semakin besar risikonya, demikian sebaliknya. Risiko ini menjadi tanggungan pemberi kredit, baik risiko yang disengaja oleh nasabah yang lalai maupun oleh risiko yang tidak disengaja seperti bencana alam, kebangkrutan usaha nasabah tanpa ada unsur kesengajaan lainnya.

e. Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga dan administrasi kredit ini merupakan keuntungan bank atau non bank.

Tujuan utama pemberian suatu kredit yang dikemukakan oleh Kasmir (2001) adalah:

a. Mencari keuntungan

Bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

b. Membantu usaha nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja. Melalui dana tersebut maka pihak debitur akan dapat mengembangkan dan memperluas usahanya.

c. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya peningkatan pembangunan berbagai sektor.

Menurut Kasmir (2001), selain tujuan suatu fasilitas kredit memiliki fungsi sebagai berikut:

a. Untuk meningkatkan daya guna uang

Adanya kredit dapat meningkatkan daya guna uang maksudnya jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna. Adanya pemberian kredit maka uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh penerima kredit.

b. Untuk meningkatkan peredaran uang dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke wilayah lainnya, sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

c. Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank akan dapat digunakan oleh debitur untuk mengolah barang yang tidak berguna menjadi berguna atau bermanfaat. d. Meningkatkan peredaran uang

Kredit dapat pula menambah atau memperlancar arus dari suatu wilayah ke wilayah lainnya, sehingga jumlah barang yang beredar dari satu wilayah ke wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah barang yang beredar.

e. Sebagai alat stabilitas ekonomi

Adanya pemberian kredit dapat dikatakan sebagai stabilitas ekonomi karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat. Kredit dapat pula membantu mengekspor barang dari dalam negeri ke luar negeri sehingga meningkatkan devisa negara.

f. Untuk meningkatkan kegairahan usaha

Bagi penerima kredit akan dapat meningkatkan kegairahan keusahaannya karena adanya tambahan modal yang banyak.

Semakin banyak kredit yang disalurkan maka akan semakin baik, terutama dalam hal meningkatkan pendapatan. Jika sebuah kredit diberikan untuk membangun pabrik, maka pabrik tersebut membutuhkan tenaga kerja, sehingga dapat mengurangi pengangguran.

h. Untuk meningkatkan hubungan internasional

Dalam hal pinjaman internasional dapat meningkatkan saling membutuhkan antara penerima kredit dengan pemberi kredit. Pemberian kredit oleh negara lain akan meningkatkan kerja sama dibidang lainnya.

2.1.2 Jenis-Jenis Kredit

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi (Kasmir,2001) antara lain:

a. Dilihat dari segi kegunaan

Kredit investasi yaitu kredit jangka panjang yang biasanya digunakan untuk keperluan perluasan proyek atau usaha seperti membangun pabrik atau membeli mesin-mesin.

Kredit modal kerja yaitu kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya seperti membeli bahan baku, biaya gaji karyawan, atau biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

Kredit produktif yaitu kredit yang digunakan untuk peningkatan usaha atau produksi dan investasi.

Kredit konsumtif yaitu kredit yang digunakan untuk konsumsi secara pribadi, misalnya untuk perumahan, kredit mobil, dan sebagainya.

Kredit perdagangan yaitu kredit yang biasanya digunakan untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

c. Dilihat dari segi jangka waktu

Kredit jangka pendek merupakan kredit yang memiliki jangka waktu kurang atau paling lama 1 tahun dan biasanya digunakan untuk modal kerja.

Kredit jangka menengah merupakan jangka waktu kredit ini berkisar antara 1 tahun sampai dengan 3 tahun dan biasanya digunakan untuk melakukan investasi.

Kredit jangka panjang merupakan kredit yang masa pengambilannya paling panjang jangka waktunya di atas 3 tahun atau 5 tahun. Biasanya kredit ini untuk investasi jangka panjang, seperti perkebunan kelapa sawit atau manufaktur dan untuk konsumtif seperti kredit perumahan.

d. Dilihat dari segi jaminan

Kredit dengan jaminan merupakan kredit yang diberikan dengan suatu jaminan apakah jaminan berbentuk barang berwujud atau jaminan orang. Artinya setiap kredit yang dikeluarkan akan dilindungi minimal senilai

jaminan atau untuk kredit tertentu jaminan harus melebihi jumlah kredit yang diajukan calon debitur.

Kredit tanpa jaminan merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha, karakter serta loyalitas atau nama baik calon debitur selama berhubungan dengan bank atau pihak lain.

e. Dilihat dari segi sektor usaha

Kredit pertanian merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat.

Kredit peternakan.

Kredit industri merupakan kredit untuk membiayai industri kecil, menengah, atau besar.

Kredit pertambangan, biasanya dalam jangka panjang seperti pembiayaan tambang emas, minyak, atau timah.

Kredit pendidikan merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa.

Kredit profesi, diberikan kepada para profesional seperti dosen, dokter, atau pengacara.

Kredit perumahan yaitu kredit untuk membiayai pembangunan atau pembelian rumah.

2.1.3 Jaminan Kredit

Menurut Kasmir (2001), kredit tanpa jaminan sangat membahayakan posisi pemberi kredit, mengingat jika nasabah mengalami suatu kemacetan maka akan sulit untuk menutupi kerugian terhadap kredit yang disalurkan. Sebaliknya dengan jaminan kredit relatif lebih aman mengingat setiap kredit macet akan dapat ditutupi oleh jaminan tersebut. Jaminan yang dapat dijadikan jaminan kredit oleh calon debitur adalah:

a. Dengan jaminan

Jaminan benda berwujud yaitu barang-barang yang dapat dijadikan jaminan seperti tanah, bangunan, kendaraan bermotor, mesin-mesin/peralatan, barang dagangan, tanaman/ kebun/sawah.

Jaminan benda tidak berwujud yaitu benda-benda yang merupakan surat-surat yang dijadikan jaminan seperti sertifikat saham, sertifikat obligasi, sertifikat tanah, sertifikat deposito, rekening tabungan yang dibekukan, rekening giro yang dibekukan, promes, wesel, dan surat tagihan lainnya.

Jaminan orang yaitu jaminan yang diberikan oleh seseorang dan apabila kredit tersebut macet maka orang yang memberikan jaminan itulah yang menanggung risikonya.

b. Tanpa jaminan

Kredit tanpa jaminan maksudnya adalah bahwa kredit yang diberikan bukan dengan jaminan barang tertentu. Biasanya diberikan untuk perusahaan yang memang benar-benar bonafit dan profesional sehingga kemungkinan kredit

tersebut macet sangat kecil. Kredit tanpa jaminan juga dapat diberikan hanya dengan penilaian terhadap prospek usahanya atau dengan pertimbangan untuk pengusaha-pengusaha ekonomi lemah.

2.1.4 Prinsip-Prinsip Pemberian Kredit

Sebelum fasilitas kredit diberikan maka kreditur harus merasa yakin terlebih dahulu bahwa kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Penilaian kredit oleh kreditur dapat dilakukan dengan berbagai prinsip untuk keyakinan atas nasabahnya, di antaranya dengan analisis 5C dan 7P (Kasmir, 2001). Analisis dengan 5C kredit adalah:

a. Character(watak/kepribadian)

Charactermerupakan merupakan sifat atau watak seseorang. Sifat atau watak dari seseorang yang akan diberikan kredit benar-benar harus dipercaya. Untuk dapat membaca sifat atau watak dari calon debitur dapat dilihat dari latar belakang nasabah, baik yang bersifat latar belakang pekerjaan maupun yang bersifat pribadi seperti cara hidup atau gaya hidup yang dianutnya, keadaan keluarga, hobi, dan jiwa sosial.

b. Capacity(kemampuan)

Capacity adalah analisis untuk mengetahui kemampuan nasabah dalam membayar kredit. Dari penilaian ini terlihat kemampuan nasabah dalam mengelola bisnis. Kemampuan ini dihubungkan dengan latar belakang

pendidikan dan pengalaman dalam mengelola usahanya, sehingga akan terlihat kemampuannya dalam mengembalikan kredit yang disalurkan.

c. Capital(modal)

Azas capital atau modal ini menyangkut berapa banyak dan bagaimana struktur modal yang telah dimiliki oleh calon peminjam. Untuk melihat penggunaan modal apakah efektif, dapat dilihat dari laporan keuangan (neraca dan laporan rugi laba).

d. Collateral(jaminan)

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun yang non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya, sehingga jika terjadi sesuatu, maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

e. Condition(kondisi)

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi sosial dan politik sekarang dan dimasa yang akan datang sesuai sektor masing-masing, serta prospek usaha dari sektor yang ia jalankan. Penilaian kondisi dan bidang usaha yang dibiayai hendaknya benar-benar memiliki prospek yang baik, sehingga kemungkinan kredit tersebut bermasalah relatif kecil.

Penilaian kredit dengan metode analisis 7P adalah: a. Personality

Menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalunya.

b. Party

Mengklasifikasikan nasabah ke dalam klasifikasi atau golongan tertentu berdasarkan modal, loyalitas, serta karakter.

c. Purpose

Untuk mengetahui tujuan nasabah dalam mengambil kredit termasuk jenis kredit yang diinginkan nasabah.

d. Prospect

Menilai prospek usaha nasabah di masa yang akan datang menguntungkan atau tidak.

e. Payment

Mengukur bagaimana cara nasabah mengembalikan kredit yang telah diambil. f. Profitability

Menganalisis bagaimana kemampuan nasabah dalam mencari laba. g. Protection

Bagaimana menjaga agar usaha dan jaminan mendapatkan perlindungan.

2.1.5 Pendapatan

Menurut PSAK Nomor 23 Paragraf 6 (2009), pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan

selama suatu periode bila arus masuk itu mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.

Sumber-sumber pendapatan menurut Kusnadi (2001) dapat dikelompokkan menjadi 2 sumber pendapatan yaitu:

a. Pendapatan Operasional

Yaitu pendapatan yang berasal dari aktivitas utama perusahaan sesuai dengan jenis usahanya yang berlangsung secara berulang–ulang dan berkesinambungan tiap periode.

b. Pendapatan Bukan Operasional

Yaitu pendapatan yang berasal dari transaksi penjualan yang tidak berulang-ulang dan insidentil, yang secara tidak langsung berhubungan dengan aktivitas perusahaan, misalnya penjualan aktiva tetap perusahaan kepada pihak lain.

Pendapatan harus diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima. Jumlah pendapatan yang timbul dari suatu transaksi biasanya ditentukan oleh persetujuan antara perusahaan dan pembeli atau pemakai aktiva tersebut. Jumlah tersebut diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima perusahaan dikurangi jumlah diskon barang yang diperbolehkan oleh perusahaan. Pada umumnya, imbalan tersebut berbentuk kas atau setara kas yang diterima atau dapat diterima. Namun, bila arus masuk dari kas atau setara kas ditangguhkan, nilai wajar dari imbalan

tersebut mungkin kurang dari jumlah nominal dari kas yang dapat diterima (Pernyataan Standar Akuntansi No. 23 Tahun 2009).

2.1.6 Nasabah

Menurut Kamus Besar Bahasa Indonesia (2005), nasabah adalah orang yang biasa berhubungan dengan atau menjadi pelanggan bank. Layaknya bank, Perum Pegadaian sebagai lembaga keuangan yang menjual kepercayaan (kredit) dan jasa juga memperoleh bunga dari penjualan kredit dan pemberian jasa tersebut. Oleh karena itu, Perum Pegadaian berusaha sebanyak mungkin menarik nasabah dengan cara peningkatan kualitas pelayanan, memperbesar dana, memperluas pemberian kredit, dan jasa-jasa lainya.

2.1.7 Inflasi

Menurut Kamus Besar Bahasa Indonesia (2005), inflasi adalah kemerosotan nilai uang (kertas) karena banyaknya dan cepatnya uang (kertas) beredar sehingga menyebabkan naiknya harga barang-barang. Banyaknya nilai uang (kertas) yang beredar menyebabkan terjadinya kemerosotan nilai uang, sehingga suku bunga (BI) mengalami peningkatan.

2.1.8 Instrumen Pegadaian 2.1.8.1 Pengertian Gadai

Menurut kitab Undang-undang hukum perdata pasal 1150, yang dimaksud gadai adalah suatu hak yang diperoleh seorang yang mempunyai piutang atas suatu barang. Barang tersebut diserahkan kepada orang yang berpiutang oleh seorang yang mempunyai utang tersebut memberikan kekuasaan kepada orang berpiutang untuk menggunakan barang yang telah diserahkan untuk melunasi utang apabila pihak yang berutang tidak dapat memenuhi kewajibannya pada saat jatuh tempo.

Menurut Kasmir (2001) secara umum pengertian usaha gadai adalah kegiatan menjaminkan barang-barang berharga kepada pihak tertentu, guna memperoleh sejumlah uang dan barang yang dijaminkan akan di tebus kembali sesuai dengan perjanjian antara nasabah dengan lembaga gadai.

2.1.8.2 Kegiatan Usaha Pegadaian

Menurut Triandaru, dkk (2006), Perum Pegadaian mempunyai kegiatan usaha sebagai berikut:

a. Penghimpunan Dana

Dana yang diperoleh oleh Perum Pegadaian untuk melakukan kegiatan usahanya berasal dari:

Pinjaman jangka pendek dari Perbankan.

Pinjaman jangka pendek dari Perbankan, merupakan 80% dari total dana jangka pedek yang dihimpun.

Pinjaman jangka pendek dari pihak lain seperti: hutang kepada rekanan, kepada nasabah, pajak, biaya yang masih harus dibayar, pendapatan diterima dimuka, dan lain-lain.

Penerbitan obligasi.

Modal sendiri.

Modal sendiri yang dimiliki Perum Pegadaian terdiri atas modal awal, penyertaan modal pemerintah, dan laba ditahan.

b. Penggunaan Dana

Dana yang telah berhasil dihimpun kemudian digunakan untuk mendanai kegiatan usaha Perum Pegadaian. Dana tersebut antara lain digunakan untuk hal-hal berikut ini:

Uang kas dan dana likuid lain.

Uang ini digunakan untuk memenuhi kewajiban yang jatuh tempo, biaya operasional yang harus dikeluarkan, pembayaran pajak, dan lain-lain.

Pembelian dan pengadaan berbagai macam bentuk aktiva tetap dan inventaris.

Pembelian dan pengadaan berbagai bentuk aktiva tetap dan inventaris, seperti tanah, bangunan, kendaraan, perabotan kantor, mesin kantor, dan lain-lain yang tidak secara langsung menghasilkan penerimaan tetapi untuk memperlancar kegiatan operasional Perum Pegadaian.

Pendanaan kegiatan operasional seperti gaji pegawai, honor, perawatan peralatan, dan lain-lain.

Penyaluran dana.

Dana yang disalurkan dalam bentuk pembiayaan atas dasar hukum gadai, lebih 50% dana yang dihimpun digunakan untuk pembiayaan yang merupakan kegiatan utama Perum Pegadaian untuk mendapatkan penerimaan, selain penerimaan dari sumber lain seperti investasi dalam surat-surat berharga dan pelelangan jaminan gadai.

Investasi lain.

Berupa kelebihan dana yang belum diperlukan maupun belum dapat disalurkan kepada masyarakat dapat ditanamkan dalam berbagai bentuk investasi jangka pendek dan menengah yang menghasilkan pendapatan tetapi bukan merupakan pendapatan utama.

c. Produk dan jasa Perum Pegadaian

Produk dan jasa yang ditawarkan oleh Perum Pegadaian kepada masyarakat meliputi sebagai berikut:

Pemberian pinjaman atas dasar hukum gadai.

Pemberian pinjaman atas dasar hukum gadai pada dasarnya merupakan kredit jangka pendek dengan jaminan benda bergerak seperti emas, alat rumah tangga, barang elektronik, kendaraan, dan lain-lain dengan prosedur yang mudah dan pelayanan yang cepat. Imbalan yang dikenakan kepada nasabahnya berupa sewa modal atau bunga. Apabila pinjaman jatuh tempo

nasabah dapat memperpanjang atau menebus barang jaminannya, jika tidak Perum Pegadaian berhak melelang barang jaminan.

Penaksiran nilai barang.

Penaksiran barang selain memberikan pinjaman Perum Pegadaian karena memiliki peralatan dan tenaga penaksir yang handal juga memberikan jasa penaksiran nilai suatu barang seperti kendaraan, emas, intan, berlian, dan lain-lain yang dibutuhkan masyarakat yang ingin mengetahui nilai jual wajar atas barangnya dengan membayar ongkos penaksiran.

Penitipan barang.

Perum Pegadaian memiliki sarana penyimpanan yang cukup memadai baik dari segi luasnya maupun pengamanannya yang tidak selalu termanfaatkan secara keseluruhan oleh barang-barang yang digadaikan masyarakat, maka kapasitas tersebut dapat dimanfaatkan untuk memberikan jasa penitipan dengan memungut ongkos penitipan.

Jasa lain.

Jasa lain, kantor Perum Pegadaian tertentu menawarkan jasa lain seperti:

Penjualan koin emas ONH.

Pemberian beberapa jenis kredit seperti kredit untuk usaha mikro dan kecil serta kredit konsumtif untuk pegawai/ karyawan.

Galeri 24 adalah toko emas yang khusus merancang desain dan menjual emas perhiasan dengan sertifikat yang merupakan produk

Perum Pegadaian tetapi bukan barang jaminan nasabah yang tidak ditebus.

2.1.8.3 Barang yang Dapat Digadaikan

Menurut Triandaru, dkk (2006), pada dasarnya hampir semua barang bergerak dapat digadaikan seperti perhiasan, kendaraan, barang elektronik, mesin, tekstil, dan barang lain yang dianggap bernilai oleh Perum Pegadaian. Namun mengingat keterbatasan tempat penyimpanan dan sumber daya manusia yang dimiliki serta untuk meminimalisir risiko, maka Perum Pegadaian menetapkan beberapa barang tertentu yang tidak dapat digadaikan seperti binatang ternak, hasil bumi, barang dagangan dalam jumlah besar, barang yang cepat rusak/busuk/susut, barang yang sangat kotor, kendaraan sangat besar, barang-barang seni yang sulit ditaksir, barang yang mudah terbakar, senjata api dan amunisi, barang yang disewabelikan, barang milik pemerintah, dan barang ilegal.

2.1.8.4 Penaksiran

Triandaru, dkk (2006) menyebutkan pinjaman atas dasar hukum gadai mensyaratkan penyerahan barang bergerak sebagai jaminan, mengingat besarnya pinjaman tergantung pada nilai barang yang akan digadaikan, maka barang yang diterima dari calon peminjam harus ditaksir nilainya terlebih dahulu oleh petugas penaksir. Penaksir berpedoman pada dasar penaksiran yang

ditetapkan Perum Pegadaian agar sesuai dengan nilai yang sebenarnya. Pedoman penaksiran dikelompokkan atas dasar jenis barang adalah:

a. Barang kantong untuk emas dan permata.

Petugas penaksir melihat Harga Pasar Pusat (HPP) serta standar taksiran logam mulia dan permata yang telah ditetapkan kantor pusat yang selalu disesuaikan dengan perkembangan harga yang terjadi.

Petugas penaksir melakukan pengujian karatase dan berat emas atau kualitas dan berat permata.

Petugas penaksir menentukan nilai taksiran.

b. Barang gudang, seperti mobil, sepeda motor, mesin, barang elektronik, tekstil, dan lain-lain.

Petugas penaksir melihat Harga Pasar Setempat (HPS) yang selalu disesuaikan dengan perkembangan harga yang terjadi.

Petugas penaksir menentukan nilai taksiran

2.1.8.5 Pemberian Pinjaman

Nilai taksiran atas barang yang akan digadaikan tidak sama besarnya dengan pinjaman yang diberikan, penentuan besarnya pinjaman berdasarkan prosentase tertentu terhadap nilai taksiran yang ditentukan oleh Perum Pegadaian sesuai dengan golongan. Pinjaman digolongkan atas dasar jumlahnya untuk menentukan syarat-syarat pinjaman seperti besarnya sewa modal (bunga), jangka waktu pelunasan, jadwal atau waktu pelelangan, yang tidak berlaku

sepanjang masa tetapi selalu dilakukan perubahan sesuai dengan perkembangan perekonomian.

Mengacu pada nilai barang jaminan yang diagunkan oleh nasabah, maka untuk mempermudah administrasi dilakukan penggolongan Uang Pinjaman (UP) yang ditetapkan dengan Surat Keputusan Direksi, yaitu berdasarkan Surat Edaran Direksi Nomor 21/UG.2.00212/2012 tanggal 30 Maret 2012 tentang Petunjuk Pelaksanaan SK Direksi Nomor 84/UG.2.00212/2012 tentang Penurunan Tarif Sewa Modal Pegadaian KCA, perubahan Tarif Sewa Modal Pegadaian KCA per 15 hari maupun tarif maksimalnya yang berlaku mulai tanggal 1 April 2012, ditetapkan sebagai berikut:

Tabel 2.1

Penggolongan Uang Pinjaman Berdasarkan Golongan dan Sewa Modal

2.1.8.6 Pelelangan

Penjualan barang yang digadaikan melalui pelelangan akan dilakukan Perum Pegadaian pada waktu yang ditentukan apabila (Triandaru, dkk, 2006):

a. Pada saat pinjaman jatuh tempo nasabah tidak dapat menebus barang yang digadaikan dan membayar kewajiban lainnya dengan berbagai alasan.

b. Pada saat pinjaman jatuh tempo nasabah tidak memperpanjang batas waktu pinjamannya.

Hasil pelelangan jaminan akan digunakan untuk melunasi seluruh kewajiban nasabah, yang terdiri atas pokok pinjaman, sewa modal (bunga), dan biaya lelang. Apabila barang yang digadaikan tidak laku dilelang atau dijual dengan di bawah harga taksiran, maka barang tersebut akan dibeli negara dan kerugian yang timbul menjadi beban Perum Pegadaian.

2.2 Kajian Literatur

Penelitian sebelumnya yang dilakukan oleh Wahyudi (2007) tentang analisis penyaluran kredit Perum Pegadaian di Propinsi Daerah Istimewa Yogyakarta (2002 – 2006) menunjukkan bahwa pendapatan Perum Pegadaian, jumlah nasabah, dan inflasi secara keseluruhan mempengaruhi penyaluran kredit Perum Pegadaian Daerah Istimewa Yogyakarta. Pada penelitian tersebut, diperoleh hasil bahwa secara keseluruhan pendapatan Perum Pegadaian, jumlah nasabah, dan inflasi mempengaruhi penyaluran kredit Perum Pegadaian yang terlihat dalam perhitungan koefisien determinasi dalam model statistik yaitu sebesar 50,77%. Sedangkan secara individual diperoleh hasil yang berbeda. Variabel pendapatan Perum Pegadaian berpengaruh secara positif dan signifikan terhadap penyaluran

kredit sedangkan jumlah nasabah dan inflasi berpengaruh positif namun tidak signifikan terhadap penyaluran kredit.

Penelitian sejenis selanjutnya dilakukan oleh Purnomo (2009) yang menguji bagaimana pengaruh pendapatan, jumlah nasabah, dan tingkat inflasi terhadap penyaluran kredit Perum Pegadaian Syariah Cabang Dewi Sartika tahun 2004-2008. Hasil dari penelitian tersebut menunjukkan bahwa pendapatan Perum Pegadaian Syariah Cabang Dewi Sartika dan jumlah nasabah mempunyai pengaruh positif dan signifikan terhadap penyaluran kredit pada Perum Pegadaian Syariah Cabang Dewi Sartika, sedangkan tingkat inflasi tidak berpengaruh signifikan terhadap penyaluran kredit Perum Pegadaian Syariah Cabang Dewi Sartika.

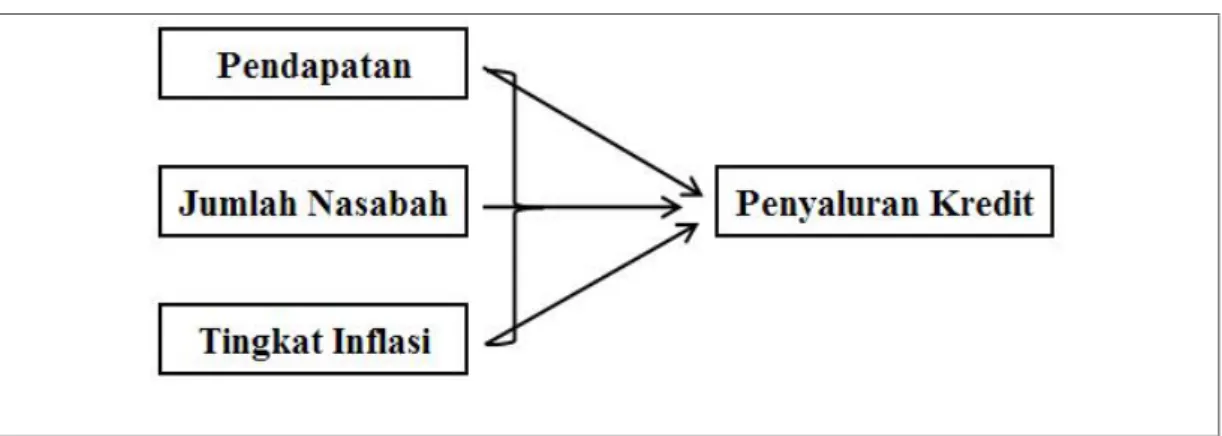

2.3 Kerangka Pemikiran

Dalam kurun waktu sepuluh tahun terakhir, Perum Pegadaian mengalami perkembangan yang sangat pesat. Hal ini dapat dilihat dengan mudahnya kita menjumpai Perum Pegadaian di seluruh wilayah Indonesia dengan beragamnya fasilitas yang ditawarkan. Beragamnya fasilitas yang ditawarkan serta kemudahan untuk memperoleh kredit menyebabkan jumlah nasabah semakin meningkat. Tentu saja ini meningkatkan jumlah pendapatan Perum Pegadaian dan penyaluran kredit kepada nasabahnya.

Perum Pegadaian ( PERUM ) selain melayani kepentingan umum, juga bertujuan untuk mendapatkan laba. Untuk itu Perum Pegadaian terus berupaya meningkatkan fasilitas yang diberikan. Hal ini guna meningkatkan pendapatan yang berasal dari bunga pelunasan, bunga yang dilelang, uang kelebihan kadaluwarsa, jasa taksiran, jasa titipan, dan lain-lain. Oleh karena itu, semakin banyak pendapatan yang diperoleh maka akan semakin banyak pula kredit yang dapat disalurkan kepada nasabahnya.

b. Jumlah Nasabah

Perum Pegadaian terus berupaya mempertahankan agar masyarakat semakin yakin dan percaya. Hal ini sesuai dengan motonya mengatasi masalaha tanpa masalah. Kemudahan memperoleh kredit menjadi citra yang melekat kuat pada Perum Pegadaian. Semakin banyak nasabah yang melakukan kredit di Perum Pegadaian, maka semakin meningkat kredit yang disalurkan kepada nasabahnya sehingga pada akhirnya akan menambah pendapatan kas itu sendiri.

c. Tingkat Inflasi

Tingkat Inflasi yang sangat tinggi akan menyebabkan ketidakstabilan perekonomian, pertumbuhan ekonomi yang lambat, dan pengangguran yang semakin meningkat. Hal ini akan semakin menurunkan kepercayaan para investor untuk menanamkan investasinya di Indonesia, sehingga perbankan mengalami kesulitan dalam menyalurkan kredit. Banyaknya nilai uang (kertas) yang beredar menyebabkan terjadinya kemerosotan nilai uang, sehingga suku bunga (BI) mengalami peningkatan. Peningkatan ini mempengaruhi suku bunga kredit Perum Pegadaian mengalami peningkatan, sehingga menyebabkan daya

minat masyarakat untuk memilih penyaluran kredit Perum Pegadaian dalam masa tertentu mengalami penurunan terutama untuk nasabah dari golongan menengah ke atas yang tidak terdesak akan kebutuhan dana.

Hal ini pulalah yang mendorong dilakukannya beberapa penelitian tentang faktor-faktor yang mempengaruhi perkembangan penyaluran kredit Perum Pegadaian seperti penelitian yang dilakukan oleh Wahyudi (2007) dan Purnomo (2009) tentang pendapatan, jumlah nasabah, tingkat inflasi, dan penyaluran kredit. Dalam penelitian tersebut, Wahyudi (2007) meneliti Perum Pegadaian di wilayah Daerah Istimewa Yogyakarta (2002-2006) dan Purnomo (2009) di Perum Pegadaian Syariah Cabang Dewi Sartika (2004 – 2008) tentang pengaruh jumlah pendapatan, jumlah nasabah, dan tingkat inflasi terhadap penyaluran kredit di Perum Pegadaian. Untuk itu peneliti tertarik untuk melakukan penelitian sejenis di wilayah Batam. Peneliti ingin mengetahui apakah hasil penelitian yang dilakukan oleh Wahyu (2007) dan Purnomo (2009) memiliki kesamaan dengan penelitian yang terjadi di wilayah Batam. Penelitian tersebut tergambar pada model di bawah ini.

2.4 Hipotesis

Di Batam, Perum Pegadaian juga mengalami perkembangan seperti yang disajikan pada Tabel 1, sehingga peneliti ingin menguji apakah faktor-faktor yang pernah diteliti oleh peneliti sebelumnya juga berpengaruh secara signifikan terhadap perkembangan penyaluran kredit pada Perum Pegadaian Batam dengan hipotesis:

Ha1: Pendapatan berpengaruh signifikan terhadap penyaluran kredit. Ha2: Jumlah nasabah berpengaruh signifikan terhadap penyaluran kredit. Ha3: Tingkat inflasi berpengaruh signifikan terhadap penyaluran kredit.

Ha4: Pendapatan, jumlah nasabah, dan tingkat inflasi secara simultan berpengaruh signifikan terhadap penyaluran kredit.

32 3.1 Instrumen Penelitian

Dalam penelitian ini yang menjadi instrumen penelitian adalah data-data Laporan Keuangan Perum Pegadaian Cabang Batam dan Laporan Inflasi Badan Pusat Statistik Kota Batam. Data-data tersebut berupa data jumlah penyaluran kredit, data jumlah pendapatan, data jumlah nasabah, dan inflasi Kota Batam. Variabel-variabel tersebut ditetapkan dengan cara time series yaitu menggunakan data seri bulanan, kurun waktu Januari 2008 – Desember 2012.

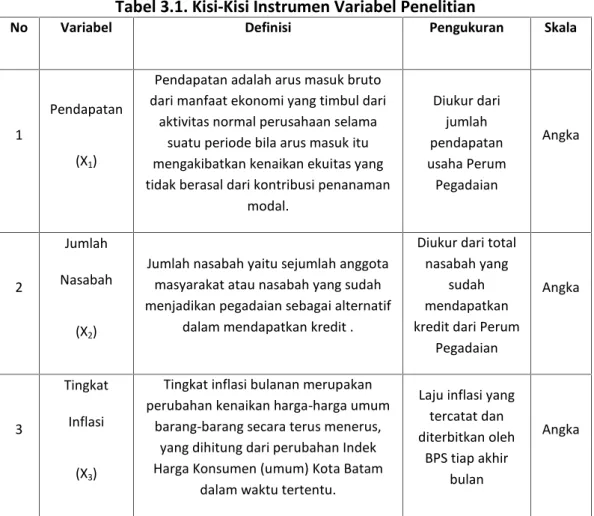

Tabel 3.1. Kisi-Kisi Instrumen Variabel Penelitian

No Variabel Definisi Pengukuran Skala

1

Pendapatan (X1)

Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari

aktivitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman

modal. Diukur dari jumlah pendapatan usaha Perum Pegadaian Angka 2 Jumlah Nasabah (X2)

Jumlah nasabah yaitu sejumlah anggota masyarakat atau nasabah yang sudah menjadikan pegadaian sebagai alternatif

dalam mendapatkan kredit .

Diukur dari total nasabah yang

sudah mendapatkan kredit dari Perum

Pegadaian Angka 3 Tingkat Inflasi (X3)

Tingkat inflasi bulanan merupakan perubahan kenaikan harga-harga umum

barang-barang secara terus menerus, yang dihitung dari perubahan Indek Harga Konsumen (umum) Kota Batam

dalam waktu tertentu.

Laju inflasi yang tercatat dan diterbitkan oleh

BPS tiap akhir bulan

4

Penyaluran Kredit

(Y)

Penyaluran kredit yaitu jumlah kredit / pinjaman yang diberikan kepada nasabah

Perum Pegadaian.

Diukur dari total kredit Perum Pegadaian yang diberikan kepada

nasabah

Angka

3.2 Lokasi dan Objek Penelitian

Penelitian dilakukan di Badan Usaha Milik Negara yang bergerak di bidang Jasa Keuangan dengan kegiatan usaha menyalurkan kredit kepada masyarakat berdasarkan hukum gadai yaitu Perum Pegadaian Cabang Batam. Berlokasi di Tiban Global Blok C No.02 – Batam. Penelitian ini dilakukan dari bulan april sampai dengan bulan juni 2013. Objek dari penelitian ini adalah Laporan Keuangan Perum Pegadaian Cabang Batam tahun 2008-2012 yang diperoleh dari Perum Pegadaian Cabang Batam dan Laporan tingkat inflasi Kota Batam tahun 2008-2012 yang diperoleh dari situs resmi Badan Pusat Statistik Kota Batam (www.bps.go.id)

3.3 Teknik Penetapan Jumlah Sampel

Penelitian ini menggunakan metode cluster sampling karena peneliti hanya menetapkan sampel pada Laporan Keuangan Perum Pegadaian Cabang Batam tahun 2008-2012 dan Laporan tingkat inflasi Kota Batam tahun 2008-2012.

3.4 Teknik Penarikan Sampel

Pengambilan sampel (sampling) dilakukan dengan tipe non probability sampling purposive judgement karena mendekati keadaan terkini. Purposive sampling adalah metode pengambilan sampel yang dipilih dengan cermat sehingga relevan dengan struktur penelitian, di mana pengambilan sampel diambil sendiri sesuai dengan kebutuhan penelitian (Sugiono, 2008). Teknik ini diharapkan hasil penelitian bisa memberikan hasil yang lebih relevan dengan keadaan saat ini.

3.5 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah teknik dokumentasi dengan cara mengumpulkan data berupa laporan keuangan yang berkaitan dengan data pendapatan, jumlah nasabah, jumlah kantor unit, dan penyaluran kredit Perum Pegadaian Cabang Batam selama tahun 2008-2012. Untuk data tingkat inflasi diperoleh dari Badan Pusat Statistik Kota Batam periode tahun 2008-2012.

3.6 Teknik Pengolahan Data 3.6.1 Uji Asumsi Klasik

3.6.1.1 Uji Normalitas

Menurut Ghozali (2012), uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Suatu model regresi yang baik adalah memiliki distribusi data normal atau

mendekati normal. Dalam penelitian ini pengujian dilakukan dengan menggunakan ujiKolmogorof Smirnov(K-S).

3.6.1.2 Uji Multikolinieritas

Menurut Ghozali (2012), uji multikolinieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Multikolinearitas dapat dilihat dari perhitungan nilai tolerance serta Variance Inflation Factor (VIF). Suatu model regresi dikatakan tidak memiliki kecenderungan adanya gejala multikolinieritas adalah apabila memiliki nilai VIF yang lebih kecil dari 10.

3.6.1.3 Uji Heteroskedastisitas

Menurut Ghozali (2012), uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual pada satu pengamatan ke pengamatan lain. Jika varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Kebanyakan data crossection mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang, dan besar). Untuk lebih meyakinkan uji heteredastisitas, penelitian ini juga menggunakan uji glejser.

3.6.1.4 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data time series karena gangguan pada kelompok/individu cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya. Untuk lebih meyakinkan uji autokorelasi, penelitian ini juga menggunakanRun Test.

3.6.2 Uji Statistik

3.6.2.1 Koefisien Determinasi (R2)

Koefesien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2012). Nilai

koefesien determinasi (R2) berkisar antara 0 sampai 1. Nilai R2yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas, sedangkan R2 yang mendekati 1 berarti variabel – variabel independen memberikan hampir semua informasi yang dibutuhkan

untuk memprediksi variasi variabel dependen. Untuk data runtun waktu (time series) biasanya mempunyai nilai koefisien determinasi yang tinggi.

3.6.2.2 Uji t-Statistik

Uji t statistik pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2012). Untuk menguji hipotesis ini digunakan statistik t dengan kriteria pengambilan keputusan sebagai berikut:

a. Quick look: bila nilaidegree of freedom (df) adalah 20 atau lebih, dan derajat kepercayaan 5%, maka Ho yang menyatakan bi = 0 dapat ditolak bila nilai t lebih besar dari 2 (dalam nilai absolut), maka dengan ini kita menerima hipotesis alternatif yang menyatakan bahwa semua variabel independen secara individual mempengaruhi variabel dependen.

b. Membandingkan nilai t dengan titik kritis menurut tabel. Bila nilai statistik t hasil perhitungan lebih tinggi dibandingkan nilai t tabel, kita menerima hipotesis alternatif yang menyatakan bahwa suatu variabel independen secara individual mempengaruhi variabel dependen.

3.6.2.3 Uji F-Statistik (Uji Signifikansi Simultan)

Pengujian ini pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat (Ghozali, 2012). Untuk

menguji hipotesis ini digunakan statistik F dengan kriteria pengambilan keputusan sebagai berikut:

a. Quick look: bila nilai F lebih besar daripada 4 maka Ho dapat ditolak pada derajat kepercayaan 5%, dengan kata lain kita menerima hipotesis alternatif yang menyatakan bahwa semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen.

b. Membandingkan nilai F hasil perhitungan dengan nilai F menurut tabel. Bila nilai F hitung lebih besar daripada nilai F tabel, maka Ho ditolak dan menerima Ha.

3.6.3. Uji Hipotesis

3.6.3.1 Metode Regresi Sederhana

Analisis regresi ini digunakan untuk menguji pengaruh faktor-faktor penyaluran kredit secara parsial. Model Persamaan regresi dalam penelitian ini adalah:

Y = a + bx Keterangan:

Y : Variabel terikat (penyaluran kredit) a : Konstanta

b : Besaran koefisien regresi pada masing-masing variabel bebas x : Variabel bebas (pendapatan/jumlah nasabah/tingkat inflasi)

3.6.3.2 Metode Regresi Berganda

Analisis regresi digunakan untuk menguji secara simultan pengaruh faktor-faktor yaitu pendapatan, jumlah nasabah, dan tingkat inflasi terhadap penyaluran kredit dengan menggunakan regresi berganda dengan tingkat signifikansi 5 persen.

Model persamaan regresi dalam penelitian ini adalah: Y = a + b1x1+ b2x2+ b3x3+e

Keterangan:

Y : Penyaluran Kredit a : Konstanta

b1,2,3 : Besaran koefisien regresi dari masing-masing variabel bebas x1 : Pendapatan

x2 : Jumlah Nasabah x3 : Tingkat Inflasi e : Error

40 4.1 Statistik Deskriptif

Instrumen penelitian ini adalah:

a. Data penyaluran kredit Perum Pegadaian Cabang Batam (monthly series) seri bulanan, kurun waktu Januari 2008 – Desember 2012.

b. Data pendapatan Perum Pegadaian Cabang Batam (monthly series) seri bulanan, kurun waktu Januari 2008 – Desember 2012.

c. Data jumlah nasabah Perum Pegadaian Cabang Batam (monthly series) seri bulanan, kurun waktu Januari 2008 – Desember 2012.

d. Data tingkat inflasi Kota Batam (monthly series) seri bulanan, kurun waktu Januari 2008 – Desember 2012.

4.1.1 Variabel Penelitian

Statistik deskriptif masing-masing variabel dapat dilihat pada Tabel 4.1. Tabel 4.1

Statistik Deskriptif Variabel

Output tampilan SPSS menunjukkan penyaluran kredit (Y) memiliki jumlah data (N) ada 60, dari 60 data ini jumlah penyaluran kredit terkecil (minimum) adalah 919.104.800 dan terbesar adalah 16.317.282.500. Nilai rata-rata 10.423.968.588 dengan standar deviasi 3.505.611.574.

Untuk pendapatan (X1) memiliki jumlah data (N) ada 60, dari 60 data tersebut jumlah pendapatan terkecil (minimum) adalah 396.257.500 dan terbesar adalah 1.620.381.600. Nilai rata-rata 820.033.241,7 dengan standar deviasi 293.336.993,5.

Untuk jumlah nasabah (X2) memiliki jumlah data (N) ada 60, dari 60 data tersebut jumlah nasabah terkecil (minimum) adalah 2.925 dan terbesar adalah 4.663. Nilai rata-rata 3.801,53333 dengan standar deviasi 441,96094.

Untuk tingkat inflasi (X3) memiliki jumlah data (N) ada 60, dari 60 data tersebut tingkat inflasi terkecil (minimum) adalah -0.61 dan terbesar adalah 2,29. Nilai rata-rata 0,3763 dengan standar deviasi 0,50921.

4.2 Uji Asumsi Klasik

Penelitian menggunakan empat uji asumsi klasik yang dimaksudkan untuk menguji apakah asumsi-asumsi yang mendasari analisis regresi terpenuhi, sehingga model regresi yang digunakan dapat dinyatakan baik. Masing-masing pengujian akan dijelaskan di bawah ini.

4.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual mempunyai distribusi normal. Suatu model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Dalam penelitian ini pengujian dilakukan dengan menggunakan Uji Kolmogorv-Smirnov (1 sample KS). Hasil pengujian ini dapat dilihat pada Tabel 4.2.

Tabel 4.2 Hasil Uji Normalitas

Pengujian normalitas ini menunjukkan bahwa model regresi sudah memiliki nilai residual yang berdistribusi normal. Hal ini ditunjukkan dengan nilai probabilitas Uji Kolmogorov-Smirnov berada di atas 0,05 yaitu 1,091 dan signifikan pada 0,185.

4.2.2 Mutikolinieritas

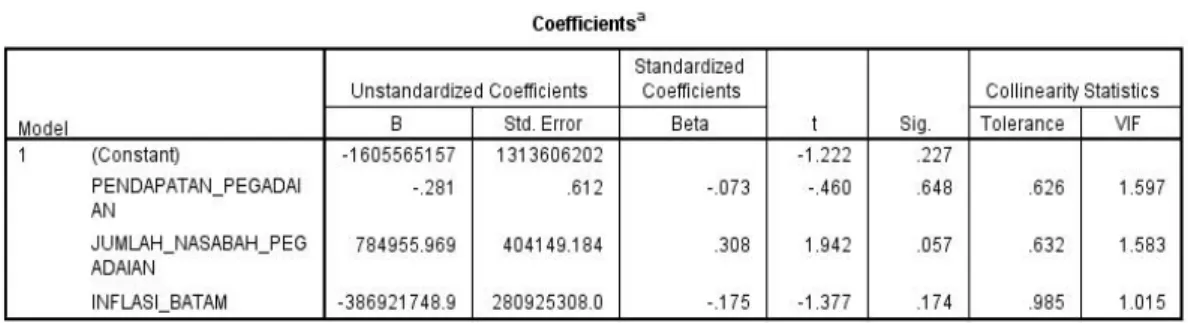

Uji multikolinieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Multikolinearitas dapat dilihat dari perhitungan nilaitolerancesertaVariance Inflation Factor(VIF). Suatu model regresi dikatakan tidak memiliki kecenderungan adanya gejala multikolinieritas adalah apabila memiliki nilai VIF yang lebih kecil dari 10 seperti yang terlihat pada Tabel 4.3.

Tabel 4.3

Hasil Uji Multikolinieritas

Dari tabel di atas dapat dilihat bahwa seluruh variabel independen memiliki nilai VIF yang lebih kecil dari 10. Hasil pengujian model regresi tersebut

menunjukkan tidak adanya gejala multikolinieritas dalam model regresi. Hal ini berarti bahwa semua variabel bebas tersebut layak digunakan sebagai prediktor.

4.2.3 Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual pada satu pengamatan ke pengamatan lain. Jika varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Untuk lebih meyakinkan uji heteoskedastisitas, penelitian ini menggunakan uji glejser seperti yang terlihat pada Tabel 4.4.

Tabel 4.4 Haji Uji Glejser

Dari tabel di atas dapat dilihat bahwa seluruh variabel independen memiliki nilai sig di atas nilai α 0,05. Hasil pengujian model regresi tersebut menunjukkan bahwa semua variabel terbebas dari heteroskedastisitas.

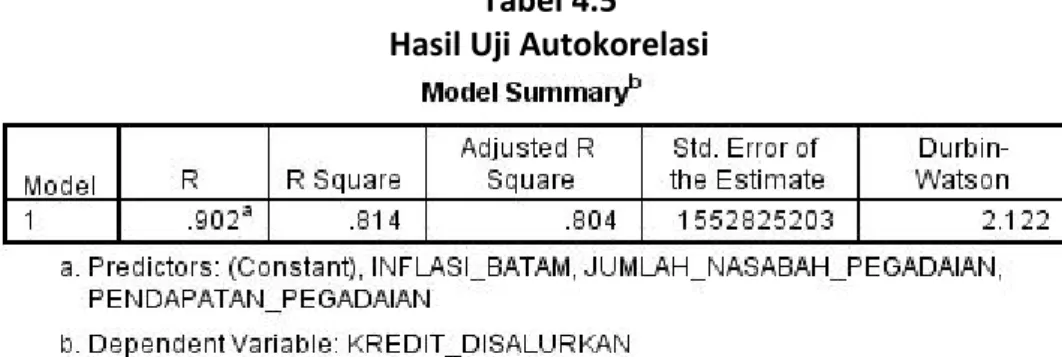

4.2.4 Autokorelasi

Dalam penelitian ini, pengujian autokorelasi dilakukan dengan menggunakan Durbin-Watson Test. Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data time series karena gangguan pada kelompok/individu cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya. Hasil pengujian autokorelasi dapat dilihat pada Tabel 4.5.

Tabel 4.5 Hasil Uji Autokorelasi

Tabel 4.6

Tabel Durbin Watson Test Bound

Tabel di atas menunjukkan nilai dw 2,122 lebih besar dari batas atas (du) 1,689 dan kurang dari 4-1,689 (4-du), maka dapat disimpulkan bahwa Ho diterima atau dapat disimpulkan tidak terdapat autokorelasi.

4.3 Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan analisis regresi linear sederhana dan regresi linear berganda serta uji statistik T-Test dan F-Test yang diolah dengan menggunakan SPSS 20.00.

4.3.1 Hipotesis 1

Hipotesis pertama yang diajukan dalam penelitian ini menyatakan bahwa pendapatan berpengaruh signifikan terhadap penyaluran kredit. Hipotesis ini didukung apabila nilai probabilitas signifikansi menunjukkan nilai < 0,05 dan tidak dapat didukung jika sebaliknya. Hasil regresi dapat dilihat pada Tabel 4.7 di bawah ini.

Tabel 4.7 Hasil Uji Hipotesis 1

Berdasarkan Tabel 4.7 di atas dapat dilihat bahwa variabel pendapatan Perum Pegadaian diperoleh thitung sebesar 15,700 dengan signifikansi sebesar

0,000 (sig. < 0,05). Hasil penelitian tersebut menunjukkan angka signifikansi jauh lebih kecil dari 0,05 maka model regresi dapat digunakan untuk memprediksi variabel dependen, atau dengan kata lain variabel pendapatan berpengaruh secara positif dan signifikan terhadap variabel penyaluran kredit. Dengan demikian model persamaan regresi berdasarkan data penelitian adalah signifikan artinya hipotesis yang menyatakan pendapatan berpengaruh signifikan terhadap penyaluran kredit.

Dengan menggunakan t-test, diperoleh thitung variabel pendapatan

sebesar 15,700 sedangkan ttabeldicari pada α = 5% dengan derajat kebebasan (df) n-k atau 60-4 = 56 adalah sebesar 1,6725 dengan demikian nilai thitung= 15,700 >

ttabel = 1,6725 dan nilai signifikansi sebesar 0,000 (sig. < 0,05). Berdasarkan

analisis diatas disimpulkan bahwa pendapatan berpengaruh signifikan terhadap penyaluran kredit pada Perum Pegadaian Cabang Batam sehingga hipotesisi nol (Ho) ditolak danHa diterima.

4.3.2 Hipotesis 2

Hipotesis kedua yang diajukan dalam penelitian ini menyatakan bahwa jumlah nasabah berpengaruh signifikan terhadap penyaluran kredit. Hipotesis ini didukung apabila nilai probabilitas signifikansi menunjukkan nilai < 0,05, dan tidak dapat didukung jika sebaliknya. Hasil regresi dapat dilihat pada Tabel 4.8 di bawah ini.

Tabel 4.8 Hasil Uji Hipotesis 2

Berdasarkan Tabel 4.8 di atas dapat dilihat bahwa variabel jumlah nasabah Perum Pegadaian diperoleh thitung sebesar 4,534 dengan signifikansi

sebesar 0,000 (sig. < 0,05). Hasil penelitian tersebut menunjukkan angka signifikansi jauh lebih kecil dari 0,05 maka model regresi dapat digunakan untuk memprediksi variabel dependen, atau dengan kata lain variabel jumlah nasabah berpengaruh secara positif dan signifikan terhadap variabel penyaluran kredit. Dengan demikian model persamaan regresi berdasarkan data penelitian adalah signifikan artinya hipotesis yang menyatakan jumlah nasabah berpengaruh signifikan terhadap penyaluran kredit.

Dengan menggunakan t-test, diperoleh thitung variabel pendapatan

n-k atau 60-4 = 56 adalah sebesar 1,6725 dengan demikian nilai thitung= 4,534 >

ttabel = 1,6725 dan nilai signifikansi sebesar 0,000 (sig. < 0,05). Berdasarkan

analisis di atas disimpulkan bahwa jumlah nasabah berpengaruh signifikan terhadap penyaluran kredit pada Perum Pegadaian Cabang Batam sehingga hipotesisi nol (Ho) ditolak danHa diterima.

4.3.3 Hipotesis 3

Hipotesis ketiga yang diajukan dalam penelitian ini menyatakan bahwa tingkat inflasi berpengaruh signifikan terhadap penyaluran kredit. Hipotesis ini didukung apabila nilai probabilitas signifikansi menunjukkan nilai < 0,05, dan tidak dapat didukung jika sebaliknya. Hasil regresi dapat dilihat pada Tabel 4.9 di bawah ini.

Tabel 4.9 Hasil Uji Hipotesis 3

Berdasarkan Tabel 4.9 di atas dapat dilihat bahwa variabel tingkat inflasi Kota Batam diperoleh thitungsebesar -1,221 dengan signifikansi sebesar 0,227 (sig.

> 0,05). Hasil penelitian tersebut menunjukkan angka signifikansi jauh lebih besar dari 0,05 maka model regresi tidak dapat digunakan untuk memprediksi variabel dependen, atau dengan kata lain variabel tingkat inflasi Kota Batam tidak berpengaruh signifikan terhadap variabel penyaluran kredit.

Dengan menggunakan t-test, diperoleh thitung variabel pendapatan

sebesar -1,221 sedangkan ttabeldicari pada α = 5% dengan derajat kebebasan (df) n-k atau 60-4 = 56 adalah sebesar 1,6725 dengan demikian nilai thitung= -1,221 <

ttabel = 1,6725 dan nilai signifikansi sebesar 0,227 (sig. < 0,05). Berdasarkan

analisis diatas disimpulkan bahwa tingkat inflasi Kota Batam tidak berpengaruh signifikan terhadap penyaluran kredit pada Perum Pegadaian Cabang Batam sehingga hipotesisi nol (Ho) diterima danHa ditolak.

4.3.4 Hipotesis 4

Hipotesis keempat yang diajukan dalam penelitian ini menyatakan bahwa jumlah pendapatan, jumlah nasabah, dan tingkat inflasi secara simultan berpengaruh signifikan terhadap penyaluran kredit. Hipotesis ini didukung apabila nilai probabilitas signifikansi menunjukkan nilai < 0,05, dan tidak dapat didukung jika sebaliknya. Hasil regresi dapat dilihat pada Tabel 4.10 di bawah ini.

Tabel 4.10 Hasil Uji Hipotesis 4

Dari tabel di atas diperoleh fhitung sebesar 81,587 dengan probabilitas 0,000. Karena probabilitas jauh lebih kecil dari 0,05, maka model regresi dapat

digunakan untuk memprediksi penyaluran kredit atau dapat dikatakan bahwa jumlah pendapatan Perum Pegadaian, jumlah nasabah Perum Pegadaian, dan tingkat inflasi Kota Batam secara bersama-sama berpengaruh terhadap penyaluran kredit

Darif-testdi dapat nilai fhitungsebesar 81,587 dan ftabeldicari pada α = 5% dengan derajat kebebasan (df) n-k atau 60-4 = 56 adalah sebesar 2,76 dengan demikian nilai fhitung = 81,587 > ftabel = 2,76 dan nilai signifikansi sebesar 0,000

(sig. < 0,05). Berdasarkan hasil analisis tersebut, maka Ha diterima. Hal ini menandakan bahwa pada uji F, jika ada satu saja variabel yang signifikan maka secara simultan hasil uji ini akan signifikan (Lihat Lampiran Hasil Uji Hipotesis 4).

4.4 Pembahasan

Hasil pengolahan data dan pengujian secara statistik menunjukkan bahwa penyaluran kredit secara parsial dipengaruhi oleh jumlah pendapatan Perum Pegadaian dan jumlah nasabah Perum Pegadaian, sedangkan tingkat inflasi Kota Batam tidak berpengaruh secara signifikan terhadap penyaluran kredit. Namun secara simultan jumlah pendapatan Perum Pegadaian, jumlah nasabah Perum Pegadaian, dan tingkat inflasi Kota Batam berpengaruh secara signifikan terhadap penyaluran kredit.

4.4.1 Pengaruh Pendapatan Perum Pegadaian Terhadap Penyaluran Kredit

Berdasarkan hasil uji statistik, variabel pendapatan Perum Pegadaian secara statistik positif dan signifikan terhadap penyaluran kredit Perum Pegadaian Cabang Batam. Artinya semakin tinggi laju pendapatan Perum Pegadaian Cabang Batam yang mencerminkan semakin maraknya kegiatan penyaluran kredit melalui bidang-bidang usaha Perum Pegadaian yang secara berkelanjutan mencerminkan pergerakan usaha perekonomian bagi masyarakat Batam dan begitu juga sebaliknya. Pendapatan-pendapatan Perum Pegadaian tersebut berasal dari bunga pelunasan, bunga yang dilelang, uang kelebihan kadaluwarsa, jasa taksiran, jasa titipan, kelebihan beda kas, dan lain-lain. Pendapatan yang paling besar berasal dari bunga pelunasan karena kegiatan utama Perum Pegadaian adalah berasal dari kegiatan perkreditan. Hal ini sejalan dengan penelitian Wahyudi (2007) dan Purnomo (2009) yang menunjukkan bahwa pendapatan memiliki pengaruh signifikan terhadap penyaluran kredit.

4.4.2 Jumlah Nasabah Perum Pegadaian

Berdasarkan hasil uji statistik, variabel jumlah nasabah secara signifikan terhadap penyaluran kredit Perum Pegadaian Cabang Batam. Hal tersebut menunjukkan bahwa kenaikan jumlah nasabah Perum Pegadaian di wilayah Batam mempengaruhi jumlah penyaluran kredit di Perum Pegadaian di wilayah Batam. Meskipun jumlah kredit yang disalurkan kepada setiap nasabah berbeda-beda

dan tidak menjamin bahwa semakin banyak nasabah yang melakukan kredit maka semakin banyak kredit yang disalurkan, namun dapat dilihat pada laporan data nasabah (Lampiran hal 70) yang menunjukkan bahwa di Perum Pegadaian Cabang Batam, jumlah nasabah mempengaruhi jumlah kredit yang disalurkan. Artinya, semakin meningkat jumlah nasabah maka semakin banyak kredit yang dapat disalurkan Perum Pegadaian Cabang Batam. Indikasi ini juga menunjukkan tingginya kepercayaan masyarakat terhadap Perum Pegadaian sebagai lembaga pemberi kredit yang memberikan kemudahan proses perkreditan. Hasil penelitian ini sejalan dengan penelitian Purnomo (2009) yang menunjukkan bahwa jumlah nasabah memiliki pengaruh signifikan terhadap penyaluran kredit.

4.4.3 Pengaruh Perubahan Tingkat Inflasi Terhadap Penyaluran Kredit

Berdasarkan hasil uji statistik, variabel tingkat inflasi Kota Batam secara statistik tidak berpengaruh signifikan terhadap penyaluran kredit Perum Pegadaian Cabang Batam. Hal tersebut dikarenakan jasa kredit Perum Pegadaian adalah jasa kredit yang paling mudah diakses, sehingga terjadi inflasi atau tidak terjadi inflasi tidak menjadikan suatu pertimbangan berarti bagi seseorang untuk menggunakan jasa kredit Perum Pegadaian . Terutama bagi pengguna kredit Perum Pegadaian pada umumnya berasal dari kalangan kelas menengah ke bawah yang memerlukan dana instant. Pinjaman tersebut umumnya digunakan untuk keperluan yang sifatnya mendadak, sehingga tidak memperhatikan tingkat inflasi. Hal ini sejalan dengan penelitian Wahyudi (2007) dan Purnomo (2009)

yang menunjukkan bahwa tingkat inflasi tidak berpengaruh signifikan terhadap penyaluran kredit.

4.4.4 Jumlah Pendapatan, Jumlah Nasabah, dan Tingkat Inflasi Terhadap Penyaluran Kredit

Hasil pengujian menunjukkan adanya pengaruh signifikan secara simultan variabel jumlah pendapatan, jumlah nasabah, dan tingkat inflasi terhadap penyaluran kredit. Meskipun secara parsial tingkat inflasi tidak berpengaruh signifikan namun secara silmultan mempengaruhi. Hal ini karena tingkat inflasi mempengaruhi keputusan nasabah secara umum yang tidak begitu terdesak untuk melakukan kredit. Terutama bagi nasabah yang memerlukan perkreditan hanya untuk usaha dan bukan untuk hal yang mendesak, tingkat inflasi mempengaruhi tingkat keputusan untuk melakukan kredit. Hasil penelitian ini sejalan dengan penelitian Wahyudi (2007) yang menunjukkan bahwa pendapatan, jumlah nasabah, dan tingkat inflasi secara simultan berpengaruh signifikan terhadap penyaluran kredit.

55 5.1 Kesimpulan

Berdasarkan hasil analisa data, pengujian hipotesis dan hasil temuan deskriptif mengenai pengaruh pendapatan, jumlah nasabah, dan tingkat inflasi terhadap penyaluran kredit pada Perum Pegadaian Cabang Batam Periode 2008-2012 dengan menggunakan analisis SPSS 20 For Windows, maka dibuat beberapa kesimpulan sebagai berikut:

a. Hasil pengujian secara parsial menunjukkan bahwa variabel pendapatan Perum Pegadaian berpengaruh secara positif dan signifikan terhadap penyaluran kredit Perum Pegadaian Cabang Batam, hal ini ditunjukkan dengan thitung sebesar 15,700 dan dengan nilai signifikansi sebesar 0,000 dan lebih kecil dari tingkat signifikan sebesar 5% atau 0,05.

b. Hasil pengujian secara parsial menunjukkan bahwa variabel jumlah nasabah berpengaruh secara positif dan signifikan terhadap Penyaluran Kredit Perum Pegadaian Cabang Batam, hal ini ditunjukkan dengan thitungsebesar 4,534 dan dengan nilai signifikansi sebesar 0,000 dan lebih besar dari tingkat signifikan sebesar 5% atau 0,05.

c. Hasil pengujian secara parsial menunjukkan bahwa variabel inflasi negatif dan tidak berpengaruh signifikan terhadap penyaluran kredit Perum Pegadaian Cabang Batam, hal ini ditunjukkan dengan thitung sebesar -1.221 dan dengan

nilai signifikansi sebesar 0,227 dan lebih besar dari tingkat signifikan sebesar 5% atau 0,05.

d. Pendapatan Perum Pegadaian, jumlah nasabah, dan inflasi secara simultan mempengaruhi penyaluran kredit Perum Pegadaian Cabang Batam, hal ini ditunjukkan dengan nilai F sebesar 81,587 dengan nilai signifikansi sebesar 0,000 dan lebih kecil dari tingkat signifikan sebesar 5% atau 0,05.

5.2 Keterbatasan

Penelitian ini mengalami keterbatasan sebagai berikut:

a. Dalam penelitian ini data yang digunakan adalah datatime series yang sangat terbatas.

b. Penelitian ini hanya menggunakan tiga variabel bebas yaitu pendapatan, jumlah nasabah, dan tingkat inflasi.

c. Penelitian ini hanya menggunakan data statistik dari Perum Pegadaian Cabang Batam serta Badan Pusat Statistik Kota Batam. Penelitian dilakukan hanya pada Perum Pegadaian Cabang Batam, sehingga hasil ini tidak dapat diimplementasikan untuk Lembaga Non Perbankan lainnya.

5.3 Implikasi dan Saran 5.3.1 Implikasi

Diharapkan melalui penelitian ini usaha pemerintah melalui media kebijaksanaan yang mengacu pada pengembangan penyaluran kredit Perum Pegadaian yang di

dalamnya terdapat nilai profitabilitas dan pengembangan perekonomian nasional khususnya sektor kerakyatan untuk memaksimalkan kondisi makro ekonomi kondusif sehingga tingkat suku bunga dapat tidak meningkat agar memperkuat daya beli masyarakat.

Selain itu, hasil dari penelitian ini yang membahas mengenai pengaruh pendapatan, jumlah nasabah, dan tingkat inflasi terhadap penyaluran kredit diharapkan akan dapat memberikan pengembangan terhadap teori-teori akuntansi keuangan yang berbasis Lembaga Keuangan Non Bank. Teori-teori tersebut akan menjadi teori yang lebih baik dan dipercaya implementasinya sehingga akan memberi manfaat bagi pihak-pihak yang membutuhkan informasi akuntansi seperti perusahaan, investor, kreditor, dan sebagainya. Hasil penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan dan referensi bagi penelitian selanjutnya.

5.3.2 Saran

Saran yang diberikan adalah:

a. Hasil penelitian ini dapat memberikan informasi dan saran bagi manajemen dan para investor yaitu sebaiknya lebih memperhatikan pendapatan yang dicapai oleh perusahaan dalam setiap tahunnya karena pendapatan mempunyai pengaruh yang sangat signifikan dalam memprediksikan penyaluran kredit.

b. Hasil penelitian ini dapat memberikan informasi dan saran bagi manajemen yaitu sebaiknya lebih memvariasikan produk Perum Pegadaian agar mampu menjawab kebutuhan masyarakan akan pinjaman modal usaha mikro.

c. Untuk peneliti selanjutnya dengan tema sejenis sebaiknya menambah periode penelitan untuk lebih memahami pengaruh dari pendapatan, jumlah nasabah, dan tingkat inflasi terhdap penyaluran kredit.

d. Untuk peneliti lanjutan dapat menambahkan variabel lain seperti harga emas, program kegiatan usaha, nilai barang jaminan, dan beberapa variabel pengukur lainnya yang diprediksi dapat mempengaruhi penyaluran kredit. e. Untuk menambah data time series yang lebih panjang agar dapat lebih

menggambarkan kondisi sebenarnya.

f. Penelitian selanjutnya dapat menggunakan teknik pengumpulan data berupa kuesioner atau wawancara untuk mengetahui secara langsung dari sisi nasabah, sehingga dapat diketahui secara jelas dan pasti faktor-faktor yang mempengaruhi nasabah untuk melakukan kredit di Perum Pegadaian Cabang Batam.

i SKRIPSI

Disusun untuk Memenuhi Syarat Kelulusan Program Diploma IV

Oleh: TITI WIDIARTI

4111123007

PROGRAM STUDI AKUNTANSI MANAJERIAL

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2013

i

LEMBAR PENGESAHAN SKRIPSI

Diajukan sebagai Salah Satu Syarat Kelulusan Program Diploma IV pada Program Studi Akuntansi Manajerial Jurusan Manajemen Bisnis

Politeknik Negeri Batam

Oleh: TITI WIDIARTI

4111123007

Batam, September 2013

Pembimbing,

Sinarti, SE., M.Sc., Akt NIK: 102024 Ketua Penguji,

Irsutami, SE.Akt., M.Acc NIK: 100009

Anggota Penguji,

Arif Darmawan, M.Sc NIK: 112090

ii

Skripsi ini adalah hasil karya sendiri dan semua sumber baik yang dikutip maupun yang dirujuk telah sesuai dengan kaidah penulisan ilmiah. Segala konsekuensi yang muncul akibat baik secara sengaja maupun tidak sengaja mengacu pada Undang-Undang Republik Indonesia Nomor 19 Tahun 2002 tentang hak cipta dan

Undang-Undang Republik Indonesia Nomor 12 Tahun 2012 tentang hak cipta.

Batam, September 2013

Penulis,

Titi Widiarti 4111123007