Razvoj slovenskega trga denarja in kapitala : diplomsko delo

Bebas

58

0

0

Teks penuh

(2) UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA. DIPLOMSKO DELO. RAZVOJ SLOVENSKEGA TRGA DENARJA IN KAPITALA. Kandidatka: Zvezdana ŽBONTAR Študentka izrednega študija Številka indeksa: 82147772 Program: Univerzitetni/85 Študijska smer: Denarništvo in finance Mentor: dr. Dušan Bobek. Hrastje Mota, avgust 2005.

(3) 2 PREDGOVOR Finančni trg najpogosteje delimo na trg denarja in trg kapitala. Na trgu denarja gre za začasno prenašanje prihrankov ali premoženja na podlagi različnih instrumentov. Na tem trgu sodelujejo številne institucije in vsi posli so kratkoročni. Za razliko od trga denarja se na trgu kapitala trguje z dolgoročnimi lastniškimi in dolžniškimi vrednostnimi papirji, katerih izdajatelji so lahko podjetja, banke in druge poslovne institucije, država, občine in posamezniki. Oba trga pa sta odločilna za učinkovitost in solventnost finančnega sistema. Uravnotežen, dobro razvit in fleksibilen finančni sistem je zelo pomemben za gospodarski razvoj določenega ekonomskega prostora, saj ekonomskim subjektom omogoča, da ga uporabljajo za financiranje na eni strani in za investiranje na drugi strani. Namen diplomskega dela je proučiti finančni trg v Sloveniji, ki je le ena izmed sestavin finančnega sistema. Prikazali bomo razvoj, delovanje in posebnosti slovenskega trga denarja in kapitala. Cilj diplomskega dela je pokazati pomen finančnega trga v Sloveniji in opredeliti njegovo dejansko stanje ter opozoriti na določene nepravilnosti. Področje proučevanja diplomskega dela je finančni trg, ki predstavlja le eno od sestavin finančnega sistema. Diplomsko delo smo razdelili na pet poglavij. V uvodu bomo opredelili področje in opis problema, namen, cilje in osnovne trditve, navedli predpostavke in omejitve ter uporabljene raziskovalne metode. V drugem poglavju, ki predstavlja teoretični del bomo predstavili finančni sistem, ki ga sestavljajo tri sestavine, in sicer finančni trgi, finančne institucije in finančni instrumenti. Vse tri sestavine finančnega sistema so pogoj za njegovo brezhibno delovanje. Finančni trgi omogočajo posredovanje prihrankov od suficitnih k deficitnim gospodarskim celicam, pri čemer se kot sredstvo posredovanja pojavljajo finančni instrumenti, finančne institucije pa pri tem procesu opravljajo vlogo finančnega posrednika s številnimi nalogami. Tretje poglavje bomo namenili slovenskemu trgu denarja, v katerem bomo predstavili preteklost in današnje delovanje štirih udeležencev našega denarnega trga, in sicer Banke Slovenije kot naše centralne banke, Ministrstva za finance Republike Slovenije, poslovnih bank in nebančnega sektorja. V četrtem poglavju pa bomo opredelili slovenski trg kapitala, ki se v primerjavi z zahodnimi trgu še razvija, čeprav je za njim dobro desetletje in pol obstoja. Predstavili bomo primarni in sekundarni trg ter subjekte, zakonsko ureditev, delovanje in organizacijo, razpoložljivost informacij, likvidnost trga, davke in cene vrednostnih papirjev. V petem poglavju pa sledi sklep, kjer bomo povzeli vsa spoznanja. S politično in gospodarsko samostojnostjo smo v Sloveniji v začetku devetdesetih let začeli postopno uvajati tržno usmerjeno gospodarstvo in s tem zahodni način razmišljanja, ki daje prednost kapitalu kot viru financiranja. To je čas velikih sprememb, katerim je moral slediti tudi celotni finančni sistem. Slovenski finančni trg je zaznamovan z geografsko in demografsko majhnostjo in je še vedno v fazi razvoja, kar je posledica dolgoletne izolacije napram razvitemu svetu in drugačnega ekonomskega sistema. Pred letom 1990 bi sploh težko govorili o finančnem trgu..

(4) 3 Slovenija je s 1. majem 2004 vstopila v Evropsko unijo in 28. junija istega leta v mehanizem deviznih tečajev ERM II, kar je eden od pogojev za uvedbo evra. Ob vstopu je bil v dogovoru s članicami Evrosistema določen tudi centralni tečaj, ki znaša 239,640 tolarjev za 1 evro. Velikost slovenskega finančnega trga je premajhna za popolno integracijo v evropskega. Ta bo možna in smiselna takrat, ko bo Slovenija postala članica Evropske monetarne unije in bo s tem prevzela evro. Slovenski trg denarja predstavljajo v glavnem še vedno predvsem bančni depoziti in kratkoročni medbančni krediti. Opazno vlogo pa dobivajo tudi centralnobančni blagajniški zapisi in zakladne menice za dnevno vodenje likvidnosti institucionalnih investitorjev. Primarni trg vrednostnih papirjev je v Sloveniji še vedno razmeroma slabo razvit. Veliko je k temu sigurno pripomogla davčna politika, ki favorizira neobdavčeno bančno varčevanje, obdavčuje pa investiranje v vrednostne papirje. V določeni meri je uspel dolžniški primarni trg, manj pa primarni delniški trg. Pri dolžniških vrednostnih papirjih prevladujejo banke. Na področju lastniških vrednostnih papirjev sta za razvoj primarnega trga problematična velika ponudba delnic iz lastninjenja in dejstvo, da le delnice boljših izdajateljev dosegajo na sekundarnem trgu ceno, ki je višja od njihove knjigovodske vrednosti. Pri financiranju nefinančnih družb v Sloveniji je vloga primarnega trga zanemarljiva, saj se podjetja financirajo predvsem preko bančnega sistema ter preko redkih zaprtih dokapitalizacij ali zaprtih izdaj obveznic. Za obstoj pravega trga kapitala je potrebna prisotnost institucionalnih investitorjev (zavarovalnice, investicijski skladi, pokojninski skladi), ki povprašujejo po vrednostnih papirjih dovolj velike izdaje in ustrezne bonitete. Če primarni trg ni dovolj razvit, je razvoj sekundarnega trga vprašljiv. Kljub temu se je organiziran del sekundarnega trga pri nas uspel iz majhnega, slabo organiziranega trga razviti v trg, ki postopno dobiva podobo zahodnega tipa. Slovenski finančni trg se počasi izoblikuje in razvija in se tako približuje razvitim finančnim trgom v EU..

(5) 4 Kazalo vsebine 1. UVOD 1.1 Opredelitev problema 1.2 Namen, cilji in osnovne trditve 1.3 Predpostavke in omejitve 1.4 Uporabljene raziskovalne metode. 6 6 6 6 7. 2. FINANČNI SISTEM 2.1 Finančni trg 2.1.1 Svetovni finančni trg 2.1.2 Zgodovina finančnega trga 2.1.3 Opredelitev in pomen finančnega trga 2.1.3.1 Delovanje finančnega trga 2.1.3.2 Trg denarja in trg kapitala 2.2. Finančne institucije 2.2.1 Vrste institucij na finančnem trgu 2.2.1.1 Centralna banka 2.2.1.2 Druge denarne finančne institucije 2.2.1.3 Nedenarne finančne institucije 2.3. Finančni instrumenti 2.3.1 Opredelitev finančnih instrumentov 2.3.2 Finančni instrumenti na trgu denarja 2.3.3 Finančni instrumenti na trgu kapitala. 8 8 8 8 10 11 12 13 13 15 15 17 18 18 19 20. 3. TRG DENARJA V SLOVENIJI 3.1 Splošno o trgu denarja 3.2 Funkcija trga denarja 3.3 Centralna banka na trgu denarja 3.4 Ministrstvo za finance RS 3.5 Medbančni trg denarja 3.5.1 Delovanje medbančnega trga denarja 3.5.2 Udeleženci medbančnega trga denarja 3.5.3 Finančni instrumenti medbančnega trga denarja 3.6 Trg denarja v širšem pomenu. 26 26 26 26 29 31 31 34 35 35. 4. TRG KAPITALA V SLOVENIJI 4.1 Splošno o trgu kapitala 4.2 Primarni trg kapitala 4.3 Sekundarni trg kapitala 4.3.1 Subjekti na trgu kapitala 4.3.2 Zakonska ureditev 4.3.3 Delovanje in organizacija 4.3.4 Razpoložljivost informacij 4.3.5 Likvidnost trga 4.3.6 Davki 4.3.7 Cene vrednostnih papirjev. 37 37 37 42 42 43 44 47 48 49 49.

(6) 5 5. SKLEP. 51. 6. POVZETEK. 53. 7. LITERATURA IN VIRI. 54. SEZNAM KRATIC. 56. SEZNAM TABEL IN SLIK. 57.

(7) 6 1. UVOD. 1.1 Opredelitev problema Finančni trg, ki je opredeljen kot trg denarja in kapitala, predstavlja le eno izmed sestavin finančnega sistema. Uravnoteženi finančni sistem je pogoj za dober gospodarski razvoj določenega ekonomskega prostora, saj omogoča ekonomskim subjektom, da ga uporabljajo za financiranje na eni in za investiranje na drugi strani. Minilo je že dobro leto, odkar je Slovenija vstopila v Evropsko unijo (EU). Po kriterijih Svetovne banke in Mednarodnega sklada Slovenija že spada med razvite države. Če pa se ozremo na finančni trg, tega ne moremo trditi. Slovenski finančni trg se namreč po konkretnih podatkih in kazalcih uvršča med razvijajoče se trge. Likvidnost, nestanovitnost, odtok kapitala in podjetij, majhnost so le nekateri izmed problemov razvijajočega se finančnega trga v Sloveniji. 1.2 Namen, cilji in osnovne trditve Namen diplomskega dela je proučevanje finančnega trga v Sloveniji, ki je le ena izmed sestavin finančnega sistema in za katerega bi težko uporabili ta izraz pred letom 1990. Prikazali bomo razvoj, delovanje in posebnosti slovenskega trga denarja in trga kapitala. Predstavili bomo posamezne segmente slovenskega finančnega trga, udeležence, ki delujejo na tem trgu in finančne instrumente, s katerimi se trguje. Cilj diplomskega dela je predstaviti pomen finančnega trga v Sloveniji, opredeliti njegovo dejansko stanje ter opozoriti na določene nepravilnosti. V diplomskem delu bomo skušali dokazati naslednje trditve oz. teze: slovenski trg denarja in kapitala je zaznamovan z geografsko in demografsko majhnostjo, slovenski trg denarja in kapitala je še vedno v fazi razvoja, v primerjavi s finančnim trgom EU je slovenski finančni trg majhen in v glavnem nekonkurenčen v največjem segmentu, popolna integracija slovenskega finančnega trga v evropskega bo možna in smiselna šele z vstopom Slovenije v Evropsko monetarno unijo (EMU). 1.3 Predpostavke in omejitve Predpostavke Slovenski finančni trg je zaživel po letu 1990 in se po vstopu v EU intenzivno razvija ter integrira v mednarodno okolje. Zavedamo se, da je sodoben in učinkovit finančni trg nujen pogoj za delovanje današnjega gospodarstva..

(8) 7 Omejitve Omejili se bomo na razvoj, delovanje in značilnosti slovenskega finančnega trga. Pri raziskavi bomo predvidoma uporabljali literaturo in vire domačih, pa tudi tujih avtorjev.. 1.4 Uporabljene raziskovalne metode V diplomskem delu bomo uporabljali makroekonomsko in dinamično raziskavo, saj bomo ugotavljali delovanje in dejansko stanje slovenskega finančnega trga. V primeru pristopa k raziskovanju velja za našo raziskavo deskriptivni pristop. V diplomskem delu prevladuje v glavnem metoda kompilacije, kjer povzemamo opazovanja, stališča ter spoznanja drugih avtorjev..

(9) 8 2. FINANČNI SISTEM Finančni sistem je v vsakem razvitem, sodobnem in tržnem gospodarstvu bistven in nepogrešljiv sestavni del ekonomskega sistema kot celote. Finančni sistem je sestavljen iz treh glavnih elementov: finančnih trgov, kjer se srečujeta ponudba in povpraševanje po finančnih sredstvih, finančnih institucij, katere oblikujejo finančne instrumente, z njimi trgujejo in omogočajo pretok sredstev med udeleženci na finančnem trgu in finančnih instrumentov, ki vsebinsko predstavljajo pisno ali ustno pogodbo med dvema ali več partnerji. 2.1 Finančni trg Področje financ je zagotovo eno najbolj razvijajočih se gospodarskih področij tako v svetu kot pri nas. Tako se na finančnih trgih vsak dan pojavljajo novi instrumenti, s katerimi poskušajo finančne institucije, podjetja, država in ostali privlačiti investitorje, ki bi svoje prihranke naložili prav v njihove finančne instrumente (Mramor 2000, 23). 2.1.1 Svetovni finančni trg V statističnem pomenu predstavlja finančni trg celoto vseh transakcij s finančnimi sredstvi. Finančni trg je torej mehanizem, ki omogoča prenos finančnih presežkov k tistim, ki imajo finančne primanjkljaje. Osnovna funkcija finančnih trgov je v učinkovitosti alociranja finančnih sredstev od suficitnih k deficitnim ekonomskim celicam (Prohaska 1999, 10). Če povemo z drugimi besedami, gre za prenašanje sredstev od tistih, ki imajo presežke finančnih sredstev k tistim, ki imajo primanjkljaje teh sredstev. Suficitne celice (tiste, ki imajo presežke sredstev) so navadno gospodinjstva, včasih pa tudi korporacije, vlada ter tujci in njihove vlade. Deficitne celice (tiste, ki imajo primanjkljaje sredstev) pa predstavljajo predvsem podjetja in vlado, kakor tudi gospodinjstva in tujci, ki potrebujejo ta sredstva za financiranje nakupov hiš, avtomobilov, pohištva,… Finančni trgi tako prispevajo k višji produkciji in učinkovitosti gospodarstva, kakor tudi na izboljšanje finančnega položaja potrošnika, saj mu omogočajo časovno učinkovitejšo strukturo nakupov. Izboljšanju ekonomske blaginje vsakega posameznika v družbi pripomore učinkovito delujoč finančni trg. 2.1.2 Zgodovina finančnega trga Dolgo časa je prevladovala slika ekonomskega razvoja stare zgodovinske šole, ki je navajala naslednje stopnje razvoja: menjalno gospodarstvo – denarno gospodarstvo – kreditno gospodarstvo. Ta prikaz, čeprav v manjšem obsegu, je imel svoje korenine že v antiki. V antiki prisotni denarni sistemi so dali zametke bančništvu in kreditnemu dogajanju. V Egiptu je obstajala neke vrste centralna banka, ki je bila pod vladavino kralja. Ta banka je imela podružnice v različnih krajih in vaseh, kjer so se izterjevali davki, vodili konti o zakupu davkov, hranili dokumenti oz. dokazila, opravljala vplačila in izplačila in odobravala posojila. Zraven te centralne banke so obstajale tudi manjše privatne banke, ki.

(10) 9 so imele omejen obseg poslovanja. Dodeljevali so kredite, ki so bili vezani na hipoteke ali osebno odgovornost in so imeli obresti, ki so se gibale od deset pa tja do trideset odstotkov. Tudi posamezniki so opravljali denarne posle in to v veliki meri. V 3. stoletju p. n. št. so v Rimu delovali privatni posojevalci denarja kakor tudi nastale banke iz meničnih poslov, ki so se omejevale na oskrbo neposredne okolice, odobravale premostitvene kredite kmetom, pozneje pa jim je bilo zaupano tudi hranjenje denarja, menjavanje, dajanje kreditov, svetovanje in vodenje računov. Tradicionalni papirji iz Pompejev dokazujejo, da je šlo pri tem za sorazmerno majhen obseg delovanja. Monetarna gospodarska zgodovina srednjeveške in novodobne Evrope je bila dolgo zgodovina kovancev in sejmov. Kljub javnim in za krščanski zahodni svet prepovedanimi obrestmi so se zaradi ekonomske nujnosti razvile zgodnje oblike kreditov. Rentni (kreditni) trg, danes primerljiv s hipotekarnimi krediti, zasledimo v 13. stoletju. Običajni način je bil, da je upnik prepustil dolžniku kapital, za katerega je ta jamčil s hišo. V začetku so prevladovale oblasti kot kreditojemalci in kot kreditodajalci trgovci, ki so hoteli svoje prihranke varno naložiti. Za trgovanje je bil daleč najpomembnejši blagovni kredit. Zaradi trgovanja izven mej držav se v 13. stoletju pojavijo menjalci denarja, ki so tuj denar menjali v domač. V 14. stoletju se tako pojavijo prve menjalnice, ki so zraven privatnih in tudi javno pravnih funkcij opravljale tudi druge storitve (depozitne posle, obračunavanje in nakazovanje denarnih vsot za zunanjo trgovino). Menjalci kot tudi trgovci na sejmih so tako razvili nove tehnike za plačilni promet. To so bile trasirane menice, akcepti in dolžniška pisma. V prvi polovici 15. stoletja se pojavi pomembna novost in sicer indosament (izjava o prenosu pravic) in diskontiranje. Pojavijo se prve borze, leta 1409 v Bruggeu, leta 1460 v Antwerpnu, leta 1462 v Lyonu. V 16. stoletju so jim sledile mnoge druge. Leta 1578 nastane v Benetkah prva javna žiro in depozitna banka, imenovana Banco della Piazza di Rialto, tej sledijo leta 1593 v Milanu, leta 1605 v Rimu in najpomembnejša v Amsterdamu leta 1609. Do konca 17. stoletja je nastalo še 25 tovrstnih bank. V srednjem veku lahko kot finančni trg poimenujemo banke in borze, ki so bile razpredene po celi Evropi. Na borzah se je redno trgovalo, pojavijo se borzni posredniki (maklerji), določali so se tečaji in menjalna ter borzna pravila. Kot tipične oblike podjetij se pojavijo samostojni podjetniki oziroma družinska podjetja. Z nastankom kolonialnih družb se pojavijo prenosniški papirji z majhno nominalno vrednostjo. Prve delniške družbe nastanejo na Nizozemskem: leta 1602 Nizozemska vzhodno indijska družba, leta 1621 Nizozemska zahodno indijska družba. Leta 1688 je bilo v Angliji 24 delniških družb, leta 1695 pa že 170. Razvoj finančnih trgov na Nizozemskem, v Franciji in Angliji je pripomogel k nastanku mednarodnega finančnega trga. Sistematično zadolževanje se je začelo na Nizozemskem v 16. stoletju z izdajo obveznic. V 17. stoletju se kratkoročna posojila spremenijo v dolgoročna posojila. Visok porast kapitala zaradi izredno dobre gospodarske dejavnosti.

(11) 10 nizozemskih trgovcev je privedlo do kontinuiranega zniževanja obrestnih mer in na drugi strani do zaupanja v plačilno stabilnost. Na prelomu stoletja so obresti za dolgoročna posojila padla na tri odstotke. Nizozemska je trgovcem nudila ugodne pogoje za izposojo denarja in tako so le-ti pospešeno iskali naložbene možnosti v tujini. Povsem drugačna slika pa je bila v Franciji, ki je imela visok državni dolg, ki ga je Filip Orleanski prevzel od svojih predhodnikov. Leta 1716 je najel škotskega ekonomista Johna Law-a, ki je v sanacijskem programu ustanovil banko. Zaradi skromnega uspeha je leta 1717 ustanovil delniško družbo, imenovano Compagnie d'Occident. Razvoj finančnega trga v Angliji je bil podoben kot na Nizozemskem. Uspešna sprememba kratkoročnega državnega dolga v dolgoročnega je bila imenovana kot finančna revolucija. Izhodišče je bila ustanovitev prve emisijske banke (Bank of England) v letu 1694, ki je bila za razliko od drugih nastalih bank v tem stoletju, zasebna delniška banka. Do konca 18. stoletja se je razvila gosta mreža finančnih trgov, ki so služili za oskrbo kapitala (Hartwig et al. 1999, 6-17). V kratko predstavljeni zgodovini razvoja finančnega trga do konca 18. stoletja, predvsem na evropskih tleh, lahko ugotovimo, da je bil in je še vedno institucionalni razvoj finančnih trgov zelo dolg evolucijski proces. 2.1.3 Opredelitev in pomen finančnega trga Finančni trg v najširšem pomenu obsega vse prenose finančnih sredstev oziroma finančne tokove. Ti prenosi se lahko opravijo na dva načina: z neposrednimi (direktnimi) kreditnimi odnosi med ekonomskimi enotami, ki imajo finančne presežke in tistimi, ki imajo finančne primanjkljaje (neposreden finančni tok) in s posrednimi (indirektnimi) odnosi, kjer se pojavijo finančni posredniki med obema ekonomskima enotama (posreden finančni tok). Ponudniki in povpraševalci po finančnih sredstvih so na razvitih finančnih trgih posamezniki, finančni posredniki, skladi, banke, institucije, gospodarska podjetja, državne ustanove itd. (Zbašnik 1999, 17). Finančni trg je torej zelo pomemben, saj omogoča prenos sredstev od tistih, ki nimajo produktivno investicijskih priložnosti k tistim, ki take priložnosti imajo. Učinkovit finančni trg prispeva k večji produktivnosti in učinkovitosti v celotni ekonomiji in tako izboljšuje ekonomsko blaginjo vsakega posameznika v družbi. Ekonomska funkcija finančnega trga je omogočanje učinkovitega prenosa in uporabe finančnih prihrankov. Poglavitni finančni funkciji, ki imata posreden učinek na prenos finančnih prihrankov, sta zagotavljanje likvidnosti in možnost razpršitve naložb. Za vlagatelja pomeni večja likvidnost možnost, da svoje prihranke hitreje in z manjšimi stroški spremeni nazaj v gotovino. Razpršitev naložb pa pomeni vlaganje prihrankov v več različnih naložb v različnih oblikah, s čimer vlagatelj zmanjša možnost za izgubo in tveganje nevračila naložbe..

(12) 11 Poznamo več klasifikacij finančnega trga. Finančne trge lahko delimo na (Prohaska 1999, 10): trg lastniškega kapitala in trg dolžniškega kapitala (dept and equity markets), primarni in sekundarni trg (primary and secondary markets), trg denarja in trg kapitala (money and capital markets). SLIKA 1: STRUKTURA FINANČNEGA TRGA FINANČNI TRG. Denarni trg. bilateralnikratkoročna posojila. multilateralnikratkoročni vrednostni papirji. Trg kapitala (v širšem pomenu). trg dolgoročnih posojil (negotiated market). primarni trg. borze. trg dolgoročnih vrednostnih papirjev - trg kapitala v ožjem smislu (open market). sekundarni trg (promet). ˝prek okenc˝ OTC. Vir: Filipič in Hribernik (1998, 61) Obstaja torej več klasifikacij finančnega trga. Glede na najpomembnejši kriterij - ročnost finančnih oblik, se finančni trg deli na trg denarja in trg kapitala, kot je prikazano na sliki 1. Na trgu denarja se trguje s kratkoročnimi finančnimi oblikami oziroma instrumenti z dospelostjo do enega leta, na trgu kapitala pa se trguje z dolgoročnimi finančnimi oblikami (instrumenti) z dospelostjo prek enega leta ali brez dospetja. 2.1.3.1 Delovanje finančnega trga Finančni trg je imagionarno mesto, kjer se srečujeta povpraševanje in ponudba po denarju in kapitalu. Denar pomeni praviloma kratkoročno sredstvo (z ročnostjo do enega leta). Uporablja se ga predvsem za likvidnostne namene, kapital pa praviloma pomeni dolgoročno sredstvo (z ročnostjo daljšo od enega leta) in se uporablja predvsem za.

(13) 12 investicijske namene. Na razvitih finančnih trgih je meja med denarnim in kapitalskim trgom zabrisana oziroma obstajajo finančni instrumenti, ki se lahko uporabljajo v likvidnostne in tudi v investicijske namene, kar pomeni, da moderna razdelitev finančnega trga upošteva namen uporabe sredstev in ne njihovo ročnost. Kljub temu pa je delitev na denarni in kapitalski del finančnega trga smiselna in pravilna (Veselinovič 1998, 40). 2.1.3.2 Trg denarja in trg kapitala Temeljna delitev finančnega trga na trg denarja in trg kapitala je povezana z likvidnostjo in s specializacijo (Bobek 1995, 18). Na trgu denarja se trguje s kratkoročnimi finančnimi oblikami (rok dospetja je krajši od enega leta). Poglavitni prednosti denarnega trga sta: zagotavlja glavni vir denarnih sredstev udeležencem in jim omogoča ohranjanje visoke stopnje likvidnosti njihovega poslovanja, centralna banka lahko s kontrolo nad denarnimi instrumenti vodi učinkovito denarno politiko (tukaj gre predvsem za urejanje količine denarja v obtoku ter posredno vplivanje na obrestne mere in raven cen v gospodarstvu). Na trgu denarja se velik del pretoka prihrankov opravi brez listine, ki bi dokumentiralo kreditno razmerje in bi bila prenosljiva. Ta del trga imenujemo dogovorni ali osebni trg, saj gre za oseben in bilateralen kreditni odnos. Če so pa dolgovi dokumentirani s prenosnimi listinami in se kupci ter prodajalci med seboj običajno ne poznajo, ker ponavadi delujejo preko borznih posrednikov in agentov, imenujemo ta del denarnega trga odprti trg (Mramor 2000, 23). Trg denarja se nadalje deli na trg kratkoročnih posojil in trg kratkoročnih vrednostnih papirjev. Kratkoročna posojila predstavljajo navadno neposreden pogodbeni dogovor med posojilojemalcem in posojilodajalcem, s kratkoročnimi vrednostnimi papirji pa se trguje pretežno preko borznih posrednikov in agentov. Na trgu kapitala trgujemo z dolgoročnimi finančnimi oblikami (rok zapadlosti je daljši od enega leta). Trg kapitala v osnovi delimo na: trg dolgoročnih vrednostnih papirjev (dolgoročni dolžniški in lastniški vrednostni papirji), trg dolgoročnih posojil. Poglavitni funkciji trga kapitala, odločilni za učinkovitost in solventnost finančnega sistema sta (Černe 1998, 2): povečanje finančnih virov sredstev, omogočanje učinkovitejše porabe teh sredstev z namenom spodbujanja in pospeševanja gospodarske rasti..

(14) 13 2.2 Finančne institucije Finančne institucije so specializirana podjetja, ki opravljajo posle na trgih denarja in kapitala. Dejansko jih ne moremo ločevati od finančnih trgov, saj so finančne institucije največkrat tiste, ki trg ustvarijo in na njem poslujejo (Prohaska 1999, 6). Finančne institucije akumulirajo denarna sredstva in sodelujejo pri prenosu finančnih presežkov na posreden ali neposreden način. Finančne institucije s svojim posredništvom omogočajo finančne tokove od varčevalcev do kreditojemalcev, povečujejo obseg denarne akumulacije, prispevajo k boljši alokaciji prihrankov ter znižujejo stroške finančnih tokov. V narodnem gospodarstvu vpliva delovanje finančnih institucij na povečevanje obsega povpraševanja in učinkovitosti realnih investicij, saj se prihranki manjših vlagateljev akumulirajo v večje vsote in posredujejo investitorjem, terminska razlika posojenih prihrankov se delno odpravi, omogoča se boljša kakovost naložb in seveda cenejši prenos. 2.2.1 Vrste institucij na finančnem trgu Obstaja veliko vrst finančnih institucij zaradi različnosti njihovih vlog, finančnih instrumentov in načinov prenosa. Načeloma jih delimo v tri osnovne skupine (Štravs 1995, 23): (a) V okviru denarnih finančnih institucij imajo najpomembnejšo vlogo banke. Te opravljajo najrazličnejše denarne posle, od izdajanja denarja (centralne banke) do kreditiranja (poslovne banke). Skrbijo za posredno kroženje finančnih presežkov. Med bančne denarne ustanove štejemo zlasti poslovne banke in vse druge ustanove, ki imajo opravka z vlogami oz. krediti (npr. hranilnice, hranilno-kreditne družbe). (b) Nedenarne finančne institucije posredujejo pri prenosu finančnih prihrankov v nedenarni obliki. Zato ne sprejemajo hranilnih vlog, temveč opravljajo različne nedenarne posle: zavarovanje, upravljanje finančnega premoženja ipd. Mednje štejemo zavarovalnice, invalidske in pokojninske sklade, investicijske sklade itd. (c) Agentske finančne institucije nastopajo kot agenti oz. posredniki med gospodarskimi celicami, ki imajo finančne presežke, in tistimi, ki imajo primanjkljaje. Pri tem uporabljajo vrednostne papirje. Te ustanove so poslovne banke kot agenti, investicijske banke in borzno posredniške družbe. Iz tabele 1 je razvidno, da število posameznih finančnih institucij na slovenskem finančnem trgu od leta 1997 upada. Na slovenskem finančnem trgu je ob koncu leta 2003 delovalo: 20 bank, od tega ena podružnica tuje banke, 2 hranilnici in 11 hranilno kreditnih služb, 12 zavarovalnic in 2 pozavarovalnici, 4 pokojninske družbe in 6 vzajemnih pokojninskih skladov, ki so jih upravljale 3 banke, zavarovalnica in Kapitalska družba pokojninskega in invalidskega zavarovanja, 18 pooblaščenih investicijskih družb, 8 investicijskih družb in 20 vzajemnih skladov, ki jih je upravljalo 20 družb za upravljanje, 17 borzno posredniških družb in 10 bank kot pooblaščeni udeleženci trga vrednostnih papirjev..

(15) 14 TABELA 1: ŠTEVILO FINANČNIH INSTITUCIJ V LETIH OD 1997 DO 2003 1997 1998 1999 2000 2001 2002 2003 Druge denarne finančne institucije 20 20 21 25 25 24 28 Poslovne banke 2 2 3 3 6 6 6 Hranilnice 11 27 45 64 68 70 70 Hranilno kreditne službe Nedenarne finančne institucije 12 11 11 11 11 11 11 Zavarovalnice 2 2 2 3 3 3 2 Pozavarovalnice 4 6 6 Pokojninske družbe 6 6 7 Vzajemni pokojninski skladi 18 30 35 43 46 46 59 Pooblaščene invest. družbe 8 4 Investicijske družbe 20 18 18 19 17 15 15 Vzajemni skladi 17 17 20 23 25 28 31 Borzno posredniške družbe Vir: Banka Slovenije (2005, 3) SLIKA 2: STRUKTURA SLOVENSKEGA FINANČNEGA SISTEMA GLEDE NA VELIKOST BILANČNE VSOTE KONEC LETA 2003. Centralna banka 19%. Nedenarne finančne institucije 22%. Poslovne banke 59%. Vir: Banka Slovenije (2005, 3) Če kot merilo v strukturi finančnega trga vzamemo bilančno vsoto, vidimo, da so med institucijami na slovenskem finančnem trgu ob koncu leta 2003 (slika 2) prevladovale denarne finančne institucije (centralna banka 19 %, ostale denarne finančne institucije 59 %), medtem ko so nedenarne finančne institucije zavzemale le 22 %..

(16) 15 2.2.1.1 Centralna banka Centralna banka predstavlja v sodobnem tržnem gospodarstvu monopol nad izdajanjem denarja. Njena funkcija se odraža v skrbi za likvidnost gospodarstva (notranjo in zunanjo) ter v mednarodnih ekonomskih odnosih. EVROPSKA CENTRALNA BANKA Evropska centralna banka (ECB) je bila ustanovljena kot jedro Evrosistema1 in Evropskega sistema centralnih bank (ESCB)2. Ustanovljena je bila leta 1998 v skladu s Pogodbo o Evropski uniji z namenom uvedbe in upravljanja evra, kar pomeni, da bi vodila devizno poslovanje in zagotovila nemoteno delovanje plačilnih sistemov. Evropska centralna banka je odgovorna tudi za oblikovanje in izvajanje gospodarske in monetarne politike. Deluje povsem samostojno, kar pomeni, da ne sme v nobenem primeru iskati ali prejemati navodil s strani institucij in organov Evropske unije (EU), vlad držav članic ali kateregakoli drugega organa. Glavni cilj ECB je vzdrževanje stabilnosti cen na območju evra (tako se ohranja kupna moč evra). To pomeni strogo obvladovanje inflacije in zagotavljanje, da je rast cen življenjskih potrebščin iz leta v naslednjo leto nižja od 2 %. Tega se ECB loteva na dva načina: z nadzorovanjem denarne ponudbe, ki med drugim vključuje tudi določanje obrestnih mer na celotnem območju evra in s spremljanjem gibanja cen in presojo tveganja, ki ga ta gibanja predstavljajo za stabilnost cen na območju evra. Temeljne naloge ECB so: izvajanje deviznih poslov, opravljanje in izvajanje denarne politike za evro območje, hranjenje in upravljanje uradnih deviznih rezerv držav članic evro območja, podpiranje nemotenega delovanja plačilnih sistemov. ECB ima edina pravico odobriti izdajanje bankovcev na evro območju. Bankovce lahko izdajajo ECB in nacionalne centralne banke držav, ki so uvedle evro. 2.2.1.2 Druge denarne finančne institucije Skupna lastnost denarnih finančnih institucij je zbiranje finančnih prihrankov z vlogami varčevalcev. Varčevalci imajo na razpolago različne račune, na katere vlagajo svoje prihranke ob različnih pogojih – dospetje, možnost dviga, donosnost, druge storitve in podobno. Za te vloge je bolj ali manj vnaprej določena nominalna donosnost, s tem in s pomočjo raznih oblik zavarovanja vlog pa je tudi stopnja tveganja varčevalcev nizka. Prihranke, zbrane z vlogami, prenašajo te finančne institucije na investitorje, predvsem v obliki posojil (Peterlin in Repovž 1998, 33). 1. Evrosistem tvorijo ECB in nacionalne centralne banke tistih držav članic, ki so sprejele evro. Evropski sistem centralnih bank (ESCB) tvorijo ECB in nacionalne centralne banke vseh držav članic EU, ne glede na to, ali so sprejele evro.. 2.

(17) 16 (a) Poslovne banke Poslovna banka je pravna oseba. Poslovne banke so predvsem podjetja, ki ponujajo finančne storitve in tako zagotavljajo nemoten pretok finančnih sredstev v gospodarstvu. Za kritje rizika iz poslovanja oblikuje poslovna banka rezerve. Rezerve poslovne banke se oblikujejo na podlagi sklepa zbora poslovne banke iz dela dobička, ki ga banka ustvari s svojim poslovanjem. Poslovno banko upravljajo njene ustanoviteljice v odvisnosti od višine sredstev, vloženih v ustanovitveni sklad. Najvišji organ upravljanja poslovne banke je njen zbor, katerega naloge so: sprejme statut poslovne banke, določa poslovno politiko, obravnava in sprejema poročilo o delu poslovne banke, sprejema zaključni račun in odloča o uporabi in razporeditvi ustvarjenega dobička oziroma o kritju izgube, odloča o povečanju ustanovitvenega sklada, odloča o izdajanju lastnih vrednostnih papirjev in nakupu vrednostnih papirjev, določa pogodbo o medsebojnih pravicah, obveznostih in odgovornostih poslovne banke, imenuje člane izvršilnega in nadzornega odbora poslovne banke, odloča o statusnih spremembah in prenehanju poslovne banke. Poslovna banka ima svoj nadzorni odbor, ki spremlja in kontrolira poslovanje banke. S statutom se določita sestava in število članov nadzornega odbora poslovne banke. Poslovna banka ima direktorja, ki ga imenuje zbor na podlagi javnega razpisa v skladu s statutom poslovne banke. S statutom poslovne banke so določene tudi njegove pravice, obveznosti in odgovornosti. Poslovna banka lahko posluje v svojem imenu in za svoj račun, v svojem imenu ter za račun drugih oseb ter v imenu in za račun drugih oseb. Ukvarja se lahko z depozitnimi, kreditnimi in drugimi bančnimi posli, kar pomeni: sprejemanje vseh vrst depozitov, dajanje in najemanje kreditov, opravljanje deviznih in devizno – valutnih poslov, nakup menic in čekov, emisija vrednostnih papirjev in izdajanje denarnih kartic, hramba in upravljanje vrednosti in vrednostnih papirjev, nakup in prodaja vrednostnih papirjev, izdajanje jamstev in avalov, opravljanje plačilnega prometa. Poslovna banka posluje s sredstvi, vloženimi v njene sklade, s sredstvi depozitov in najetih kreditov ter z drugimi sredstvi, pridobljenimi na denarnem trgu in trgu kapitala. Banka mora obseg, višino in strukturo svojih plasmajev ohranjati v okviru predpisanega multiplikatorja ustanovitvenega sklada in rezerv, ter upoštevati določbe o velikem in največjem možnem kreditu enemu kreditojemalcu in o skupnem znesku velikih kreditov..

(18) 17. Poslovna banka mora poslovati tako, da ohranja lastno solventnost in likvidnost. Poslovna banka je nelikvidna, če nima dovolj denarnih sredstev za poravnavo svojih dospelih obveznosti (Bobek 1992, 26-29). (b) Hranilnice Hranilnice lahko ustanavljajo pravne osebe in prebivalci. Hranilnice se ukvarjajo z zbiranjem sredstev prebivalstva v obliki hranilnih vlog in depozitov ter z drugimi bančnimi posli s prebivalstvom. Hranilnice opravljajo tudi posle plačilnega prometa za prebivalstvo. Zbrana sredstva hranilnice uporabljajo za dajanje kreditov prebivalstvu za pospeševanje njihove dejavnosti, za nakup in graditev stanovanj, za nakup blaga široke potrošnje ter za druge potrebe prebivalstva. Prosta sredstva, ki se ne izkoristijo za dajanje kreditov prebivalstvu, lahko hranilnice uporabljajo za dajanje kreditov podjetjem za potrebe stanovanjsko komunalnega gospodarstva in drobnega gospodarstva ter za stanovanjsko graditev. Lahko pa prosta sredstva hranilnice uporabljajo tudi za dajanje kreditov podjetjem preko poslovnih bank (Bobek 1992, 32-33). (c) Hranilno kreditne službe Glavni namen hranilno kreditnih služb je pospeševanje kmetijstva, kar pomeni zbiranje denarnih sredstev od kmetov in plasiranje le-teh nazaj v kmetijstvo. Varčevalci so večinoma kmetje, vendar so hranilno kreditne službe odprte tudi za vse ostale. Hranilno kreditne službe so pri poslovanju zelo tesno povezane s kmetijskimi zadrugami, vendar so povsem samostojne pravne osebe in tako je finančno poslovanje ločeno od ustanoviteljev. Upravljanje je urejeno tako, da so organi upravljanja imenovani od ustanoviteljev, med člani organov upravljanja pa so tudi kmetje. Tak pristop daje varčevalcem možnost, da soupravljajo z denarjem, ki so ga zaupali svoji hranilno kreditni službi. 2.2.1.3 Nedenarne finančne institucije Med nedenarne finančne institucije v Sloveniji prištevamo: 1. Prvi podsektor so zavarovalnice in pokojninski skladi. Po obstoječi sektorizaciji sodijo v to skupino zavarovalnice, zavarovalni in pozavarovalni posli, Slovenska izvozna družba, pokojninske družbe in vzajemni pokojninski skladi… 2. Sektor drugih finančnih posrednikov, brez zavarovalnic in pokojninskih skladov naj bi v slovenskih razmerah vključeval predvsem: podjetja, ki se ukvarjajo s finančnim najemom, investicijske sklade (pooblaščene investicijske družbe, investicijske družbe, vzajemne sklade), družbe za upravljanje, podjetja, ki se ukvarjajo s finančnim posredništvom na področju poslovanja s kreditnimi karticami, faktoringa, potrošniškega in hipotekarnega kreditiranja, specializirana finančna podjetja, prav tako tudi Kapitalski sklad pokojninskega in invalidskega zavarovanja… 3. Zadnji podsektor pomožnih finančnih posrednikov naj bi obsegal: borze (Ljubljansko borzo vrednostnih papirjev, Blagovno borzo) in institucije, ki nudijo storitve infrastrukture finančnih trgov (npr. Klirinško depotna družba, Agencijo za plačilni.

(19) 18 promet), borzno posredniške družbe in posrednike na primarnem trgu kapitala, finančne posrednike z izvedenimi finančnimi instrument (Banka Slovenije 2005, 29). 2.3 Finančni instrumenti 2.3.1 Opredelitev finančnih instrumentov Za povezovanje presežkov in primanjkljajev je najprej potrebna določena finančna oblika, v kateri so ti izraženi. Vsebinsko je finančni instrument oziroma oblika pisna ali ustna pogodba med dvema ali več partnerji, katere izvršitev ima za posledico določeno finančno transakcijo. To lahko štejemo za transakcijo finančnega trga, če se pri tem (med ekonomskima subjektoma) opravi prenos kupne moči, in/ali za transakcijo deviznega trga, če pri tem pride do zamenjave finančnega premoženja (instrumenta, oblike) iz ene vrste denarja v drugo (Veselinovič 1998, 243). Obstaja več vrst finančnih oblik oziroma instrumentov, klasificiranih glede na njihovo vsebino. Tako ločimo med prenosljivimi in neprenosljivimi finančnimi instrumenti (Prohaska 1999, 14): (a) Neprenosljivi finančni instrumenti (predvsem vloge in krediti) so tisti, ki niso predvideni za trgovanje pred njihovo zapadlostjo, zato zanje uporabljamo drug izraz – netržni finančni instrumenti. So brezoblični in predstavljajo bilateralnost razmerja, kar pomeni, da je upnik ves čas tega razmerja isti. (b) Prenosljive finančne instrumente poznamo pod imenom vrednostni papirji. Stroški transakcij teh instrumentov so mnogo nižji od tistih pri neprenosljivih. Zanje je značilna obličnost in multilateralnost razmerja. To pomeni, da lahko pride do spremembe v lastništvu že pred dospelostjo terjatve. Ravno ta fleksibilnost omogoča instrumentu visoko stopnjo likvidnosti, ki je za potencialnega investitorja izrednega pomena. Investitor je svoboden pri odločitvi o prodaji ali nakupu vrednostnega papirja in se ravna po trenutnih tržnih pogojih. Tako se lahko izogne slabim tržnim razmeram in morebitnim izgubam, katerim je posledično izpostavljen. Kriterijev za delitev vrednostnih papirjev je veliko. Na naravo terjatve jih delimo na: stvarnopravne (skladiščnica, nakladnica), članske oz. lastniške (delnica) ali dolžniška (obveznica), poznamo pa tudi iz njih izvedene vrednostne papirje (opcije). Glede na kriterij dospelosti ločimo instrumente denarnega trga z dospelostjo do enega leta (kratkoročni vrednostni papirji) in tiste na kreditnem trgu z daljšo dospelostjo (dolgoročni vrednostni papirji). Glede na subjekt, ki izdaja vrednostni papir, ločimo javne in zasebne vrednostne papirje. Javne vrednostne papirje izdajajo javne ustanove, zasebne pa organizacije v privatnih rokah. Glede na upravičenca ločimo prinosniške vrednostne papirje, kjer je upravičenec prinosnik in se prenašajo z izročitvijo ter imenske vrednostne papirje, kjer je upravičenec zapisan v delniški knjigi ali na indosamentu, s katerim se prenašajo..

(20) 19 Vrednostni papirji se ločijo še glede na valuto, v kateri so denominirani, glede na denominacijo (različne vrednosti), glede na kreditno sposobnost (vrsta poroštva določa kvaliteto vrednostnega papirja), glede na način plačila obresti in pogoje vračila (kuponske obresti in diskontirani vrednostni papirji), glede na tržnost (razvitost sekundarnega trga in obseg trgovanja), glede na plačilo davkov (odvisno od izdajatelja) ter glede na izračun obresti. 2.3.2 Finančni instrumenti na trgu denarja Med instrumente denarnega trga uvrščamo vsa kratkoročna posojila in kratkoročne vrednostne papirje države, poslovnih bank, prvovrstnih podjetij in drugih finančnih in nefinančnih institucij. Kratkoročna posojila so običajno pogodbeno dogovorjena in se praviloma na prodajajo na sekundarnem trgu. Za njihov obstoj sta bistveni obljubljen obrestna mera in njihova varnost. S kratkoročnimi vrednostnimi papirji se trguje na sekundarnem trgu. Njihove cene in donosnosti so tesno povezane s tistimi, ki jih ponujajo oziroma dosegajo novoizdani instrumenti. V različnih državah obstajajo raznoteri instrumenti denarnega trga, ki se s časom spreminjajo, zato bomo navedli le nekatere: (a) Zakladne menice Zakladne menice so kratkoročni vrednostni papirji, običajno z nespremenljivo obrestno mero in dospelostjo do enega leta, ki jih kupujejo predvsem finančne institucije in velika podjetja (Mramor 2000, 27). V ZDA so zakladne menice (Treasury Bills) zelo pomemben instrument, predvsem pri t.i. politiki odprtega trga, kjer gre za kupovanje oziroma prodajo instrumentov denarnega trga. Namen vodenja te politike je uravnavanje količine primarnega denarja v obtoku in doseganje ustrezne ravni obrestne mere. So tudi najbolj varne izmed vseh instrumentov denarnega trga, saj ni možna neizpolnitev obveznosti s strani države, ko le-te zapadejo. (b) Komercialni zapisi Komercialni zapisi (Commercial paper) so kratkoročni dolžniški instrumenti, katerih izdajatelji so velika, znana podjetja in finančne organizacije. Z njimi se prosto trguje na finančnem trgu in kupec teh papirjev je lahko kdorkoli. Uveljavili so se kot nadomestek bančnega posojila, vsebinsko pa predstavljajo posebno obliko lastnih menic z določenim rokom dospetja. (c) Bančni akcepti Bančni akcepti (Bankers Acceptances) so kratkoročni vrednostni papirji, ki so bili kot instrument denarnega trga uvedeni zaradi financiranja mednarodnih poslov in so tako že dolgo v uporabi. Po sklenitvi kupne pogodbe med partnerjema je možno, da na temelju predhodnega dogovora izvoznik predloži banki dokumentacijo, ki dokazuje korektno odpravo blaga na kupčev naslov. Le-ta trato akceptira in jo vrne izvozniku. S tem mu omogoči realiziranje izvoznega prihodka pred iztekom plačilnega roka, ki je kupcu določen (Zbašnik 1999, 32)..

(21) 20. (d) Potrdila o vlogi Potrdila o vlogi (»CD« Certificate of Deposite) so lahko prenosljivi ali neprenosljivi vrednostni papirji, ki jih izda banka kot potrdilo o deponiranju denarnih sredstev za določeno obdobje po določeni obrestni meri. Ti vrednostni papirji so zelo razširjeni zaradi visoke likvidnosti. (e) Reodkupni sporazumi Pri reodkupnem sporazumu (Repurchase Agreement) gre za prodajo vrednostnih papirjev z obveznim povratnim odkupom istih vrednostnih papirjev po dogovorjeni ceni v določenem trenutku v prihodnosti ali na odpoklic. To pomeni, da prodajalec vrednostni papir dejansko najprej unovči, potem pa ga čez določen čas ponovno odkupi, seveda po dogovorjeni (višji) ceni. 2.3.3 Finančni instrumenti na trgu kapitala Instrumenti trga kapitala so dolgoročni dolžniški in lastniški vrednostni papirji z rokom dospetja, daljšim od enega leta ter dolgoročna posojila. V našem delu se bomo omejili le na dolžniške in lastniške vrednostne papirje, ki jih lahko izdajajo država, občine, podjetja, druge poslovne institucije in posamezniki. (a) Dolžniški vrednostni papirji Skupna lastnost dolgoročnih dolžniških vrednostnih papirjev je ta, da predstavljajo določeno dolžniško razmerje oziroma terjatev v pisni obliki, s katero se izdajatelj zaveže, da bo pridobljena sredstva kupcu oziroma imetniku tega vrednostnega papirja vrnil v določenem času skupaj z obrestmi. OBVEZNICA Obveznica je značilni dolgoročni dolžniški vrednostni papir in je ena od osnovnih oblik srednjeročnega in dolgoročnega financiranja. Je vrednostni papir, ki predstavlja dolžniškoupniško razmerje med izdajateljem in kupcem. Glasi se na določeno vrednost (nominalna vrednost). To nominalno vrednost je izdajatelj obveznice obvezujoč poravnati kupcu ob dospetju, medtem, ko mu v tem času plačuje obresti. Obveznica vsebuje naslednje bistvene sestavine: nominalni znesek, na katerega se glasi, obveznost izdajatelja, da bo navedeno nominalno vrednost povrnil imetniku obveznice, obveznost izdajatelja, da bo imetniku obveznice izplačeval pripadajoče obresti oziroma zahtevek imetnika do obresti (ponavadi fiksnih) na posojeno vrednost, ki se navadno izplačujejo polletno ali letno, datum izdaje in rok zapadlosti, ime oziroma firmo izdajatelja ter njegov podpis, s katerim potrjuje vse navedene obveznosti, druge sestavine vrednostnih papirjev (serijska številka obveznice, banka, ki sodeluje pri izdajanju,…)..

(22) 21. Nastanek razmeroma velikega števila obveznic si lahko razložimo z željo njihovih izdajateljev-posojilojemalcev, da privabijo kar največje število kupcev, saj se z različnimi obveznicami prilagajajo možnostim in potrebam potencialnih kupcev na finančnem trgu. Z razširitvijo asortimenta obveznic je doseženo dvoje: plasmaji obveznic so po eni strani uspešnejši, po drugi strani pa varčevalci najdejo sebi ustrezno obliko finančne naložbe. Tudi cena je, če so oboji zadovoljni, za obe strani zadovoljiva (Bobek 1995, 113). Filipič in Hribernik (1998, 62) povzemata glede na vrste obveznic eno izmed delitev po Prohaski (1994, 14-16) in sicer na klasične in ostale obveznice. Med klasične obveznice je glede na izdajatelja možno uvrstiti naslednje obveznice: državne obveznice, ki so obveznice centralne vlade ali federalnih oblasti, občinske obveznice, hipotekarne obveznice-zadolžnice, ki jih izdajajo javno-pravne finančne organizacije, jamstvo vračila dolga pa predstavlja hipoteka, bančne obveznice, ki jih izdajajo banke, hranilnice in druge finančne organizacije, obveznice podjetij. Državne obveznice izdaja država za pokrivanje svojih proračunskih primanjkljajev in financiranje državnih investicij. Državne obveznice nudijo največjo varnost, saj ne morejo biti neizpolnjene, ker ima država načeloma neomejene možnosti za odplačilo (država lahko za odplačilo dolga vedno natisne denar, če je to potrebno). Med državne obveznice uvrščamo tudi obveznice federalnih in lokalnih enot države. Ponavadi se med izdajatelji najdejo dežele, občine in druge upravne enote ter skupnosti javnega značaja. Občinske obveznice se prodajajo članom konzorcija prevzemnikov izdaje v paketih, ki združujejo posamezne obveznice z različno zapadlostjo in različnimi vrednostnimi kuponi, ti pa nato preprodajajo posamezne obveznice investitorjem. Glede na zavarovanje delimo obveznice na tiste, ki so zavarovane z davčnimi dohodki izdajatelja in druge, ki so zavarovane z dohodkom izdajatelja. Zadnje izdajajo javni subjekti, ki nimajo možnosti financiranja z davki ali so globoko zadolženi. Glavna prednost teh obveznic je oprostitev davka na dohodek (davčna olajšava) od teh obveznic, zaradi katere investitorji zahtevajo nekoliko nižjo stopnjo donosa. Obveznice podjetij imajo za razliko od državnih obveznic precej manjšo likvidnost. Njihova kvaliteta se presoja zlasti po kreditni in siceršnji boniteti. Zaradi rizičnosti in mogoče nelikvidnosti so v nekaterih državah uvedli podjetniške obveznice, ki so zavarovane proti tem rizikom. Tako je prišlo ob obstoječih nezavarovanih podjetniških obveznicah tudi do zavarovanih podjetniških obveznic. Zakaj podjetja med vsemi možnimi alternativami zbiranja sredstev izdajajo te obveznice? Med drugim zaradi tega, ker so kupci obveznic pripravljeni podjetjem posoditi sredstva za daljši rok kot banke, ker je obrestna mera le-teh večinoma najnižji strošek financiranja,… Med ostale obveznice prištevamo: obveznice s spremenljivo obrestno mero, obveznice, ki se glasijo na dvojno valuto, brezkuponske obveznice..

(23) 22 Obveznice s spremenljivo obrestno mero so dolgoročne obveznice s spremenljivim donosom. Pri tem se izdajatelj obveznice oziroma dolžnik zaveže, da bo obljubljeno obrestno mero periodično prilagajal. Obveznice z dvojno valuto imajo nakupno ceno in izplačila obresti določena v isti valuti, medtem ko je odplačilo glavnice določeno v neki drugi valuti po vnaprej znanem tečaju. Brezkuponska obveznica je oblika dolžniškega vrednostnega papirja, ki ne omogoča rednega izplačevanja kuponov, kot je to običajno pri obveznicah, ampak se izplačilo donosa in glavnice koncentrira na bolj oddaljen datum v prihodnosti, ko takšna obveznica zapade v plačilo. Posebnost teh vrednostnih papirjev je v tem, da temelji njihov donos na razliki med nakupno (emisijsko) in obljubljeno vrednostjo, ki jo bo dolžnik poravnal v prihodnosti (Filipič in Hribernik 1998, 64-67). (b) Lastniški vrednostni papirji Podjetja ali posamezniki lahko zbirajo potrebna sredstva na dva načina. Prvi način smo omenili že predhodno in sicer je to izdajanje dolžniških finančnih instrumentov, kot je na primer obveznica in hipoteka, drugi način pa je izdajanje lastniških finančnih instrumentov, kot so navadno delnice. DELNICA Delniški kapital predstavlja delež v lastnini podjetja oziroma delniške družbe. Imetnik delnic ima takšen delež v lastnini podjetja kot ima število delnic v lasti, z glede na skupno število delnic podjetja. Bistvena razlika med imetnikom obveznice in imetnikom delnice je torej v tem, da lastnik obveznice nima lastništva v podjetju, temveč je njegova vloga posojilodajalca podjetju. Delnica je veliko bolj tvegan vrednostni papir kot obveznica, saj imajo imetniki delnic ob morebitnem propadu podjetja manj pravic. Je pa potrebno zapisati, da se v nasprotju z obveznicami, da z delnicami veliko več zaslužiti. Pomembna razlika med obveznico in delnico je tudi ta, da ima delnica nedoločen rok dospetja. Poglavitni motiv kupca delnice je dobiček, ki ga zasluži z izplačilom dividende in pa tudi kapitalski dobiček, ki izhaja iz povečane tržne cene delnice. Razen deleža v delniški družbi, dajejo delnice njihovim lastnikom tudi naslednje pravice (Filipič in Hribernik 1998, 63): pravico do izplačila dividende, predkupno pravico pri izdaji novih delnic, pravico do obveščanja, pravico do glasovanja na skupščini delničarjev, pravico do deleža v likvidacijski masi. Običajno govorimo o dveh vrstah delnic in sicer o navadnih (pravih) in prednostnih (preferenčnih) delnicah..

(24) 23 Navadna delnica je najbolj rizična oblika vrednostnih papirjev. Lastniki pridobijo dividende šele, ko so odplačane druge obveznosti podjetja: do delavcev in dobaviteljev, kreditne obveznosti (tudi iz naslova obveznic), prednostne delnice. Zato morajo biti investitorji ustrezno nagrajeni. Dividenda na navadno delnico ni omejena. Navadna delnica daje pravico odločanja v družbi, njen lastnik jamči za poslovanje družbe samo z vloženim kapitalom in ima prednostno pravico pri nakupu novih emisij delnic ( Zbašnik 1999, 209). Prednostna delnica je manj rizična oblika naložbe, zato je tudi njihova donosnost manjša. Lastniki prejemajo dividendo, ki je določena s statutom družbe in je fiksna. Izplačilo dividend za te delnice ima prednost pred navadnimi delnicami (»pravimi« delnicami), ne pa pred obveznicami. Tudi glasovalne pravice so omejene: npr. lastniki prednostnih delnic lahko glasujejo le pri odločanju o novih emisijah delnic (Zbašnik 1999, 209). Poznamo več vrst prednostnih delnic in sicer: kumulativne delnice, pri katerih se fiksne dividende kumulirajo in izplačajo takrat, ko je v podjetju dovolj dobička, nekumulativne delnice, ki prinesejo lastniku dividendo le v primeru, če je dobiček v tekočem letu dovolj velik, prednostne delnice s spremenljivim donosom, ki imajo čvrsto določeno dividendo, ki pa je vezana na spremembe tržnih mer, zamenljive prednostne delnice, ki omogočajo emitentu, da jih v prihodnosti zamenja z navadnimi delnicami ali obveznicami, garantirane delnice, ki izražajo garancijo še nekega drugega podjetja, da bo dividenda izplačana, »deferred shares«, ki dajejo lastnikom enake pravice kot navadne delnice, le da lastniki ne prejmejo dividende do določenega datuma, ali dokler družba ne doseže določene stopnje dobička. (c) Izvedeni finančni instrumenti Nastanek in razvoj izvedenih finančnih instrumentov (terminske pogodbe, opcije, swapi) je eden od fenomenov, ki so v veliki meri zaznamovali mednarodni finančni scenarij. Izvedeni finančni instrumenti segajo od terminskih, opcijskih pa vse do »swap« pogodb ali zamenjav. Pojavili so se kot odgovor na potrebe finančne prakse, saj so omogočili zavarovanje tveganj, manjše nihanje cen osnovnih finančnih instrumentov ter pošteno, varno in likvidno poslovanje. Izvedeni finančni instrumenti sami po sebi niso samostojni, saj dobijo končno podobo šele ob navezavi na konkretno finančno obliko, zato jih tudi imenujemo »izvedeni« instrumenti (Filipič in Hribernik 1998, 72). Glede na način trgovanja delimo izvedene finančne instrumente na standardizirane in nestandardizirane finančne instrumente. Med standardizirane finančne instrumente uvrščamo: opcije in terminske pogodbe (futures)..

(25) 24 OPCIJE Opcija je izvedeni finančni instrument oziroma oblika, kar pomeni, da je njena vrednost povezana z osnovnim instrumentom oziroma obliko, na katerega je napisana, izstavljena, izdana. Opcija na določen osnovni instrument oziroma obliko je pravica, ne pa obveznost, kupiti – to je nakupna opcija (call) – oziroma prodati – to je prodajna opcija (put) – osnovni instrument oziroma obliko po vnaprej določeni ceni na določen dan v prihodnosti (evropska različica), v določenem obdobju v prihodnosti (ameriška različica) ali ob posebni vnaprej dogovorjeni priložnosti (»kvazi« ameriška različica). Prodajalec opcije je dolžan na zahtevo kupca opraviti ali izvršiti nakup ali prodajo osnovnega instrumenta, na katerega se glasi opcija, pod pogoji, ki so določeni v opcijski pogodbi. Za to svojo obveznost dobi premijo, ki mu jo plača kupec opcije, ne glede na to, ali bo pravico iz opcije izkoristil ali ne oziroma ali bo opcija unovčena ali ne. Za prodajalca opcije je torej obveznost iz opcije neodložljiva, če to zahteva kupec. Za slednjega pa opcija pomeni možnost izbire, ali nekaj izvršiti (izrabiti možnost ali pravico iz opcije) – to pomeni prodati ali kupiti, to pa je odvisno od opcije – ali ne (ne izkoristiti možnosti ali pravice iz opcije) (Veselinovič 1998, 72-73). Z opcijami lahko trgujemo na dva osnovna načina in sicer na izvenborznem trgu oziroma trgu preko okenc (OTC) in na borznem oziroma organiziranem trgu (Hudson et al. 2000, 299). TERMINSKE POGODBE (FUTURES) Terminske pogodbe (futures) so standardizirani izvedeni finančni instrumenti, katerih že samo ime pove, da ima vnaprej postavljene standarde oziroma pogoje za vse elemente pogodbe, razen cene, za katero se stranki v pogodbi še lahko pogajata. Te standardizirane pogodbe so po vsebini podobne navadnim. Glavni namen standardiziranosti elementov pogodbe je v tem, da se s temi pogodbami trguje na organiziranem trgu (borzi), za razliko od navadnih pogodb (forward). Udeleženci terminskega trga so pripravljeni kupovati oziroma prodajati standardizirane terminske pogodbe od neznane stranke prav zaradi dejstva, ker se z njimi trguje na borzi in le-ta garantira za vse posle. Med nestandardizirane finančne instrumente pa uvrščamo: terminske pogodbe (forward) in zamenjave (swap). TERMINSKE POGODBE (FORWARD) Za razliko od standardizirane terminske pogodbe, kjer se je možno pogajati le o ceni (ostali elementi pogodbe so določeni - standardizirani), se v forward terminski pogodbi lahko stranki dogovorita za vsak element. Navadne terminske pogodbe zaradi tega niso primerne za kotacijo na borzi. Zaradi tega so tudi manj likvidne in varne kot standardizirane terminske pogodbe..

(26) 25 ZAMENJAVA (SWAP) Že iz imena te finančne operacije lahko ugotovimo, da gre za zamenjavo med dvema strankama v pogodbi, ki se navadno nanaša na obveznosti plačevanja. Večina zamenjav se danes opravi z obrestnimi merami in valutami (Filipič in Hribernik 1998, 79). Valutni swap je pogodba med dvema strankama, ki se dogovorita za zamenjavo plačevanja obresti in vračila glavnice v eni valuti za plačevanje obresti in glavnice v drugi valuti. Obrestni swap pa je pogodba med dvema strankama, s katero se dogovorita, da bosta zamenjevali različna plačila obresti in na koncu vračilo glavnice v zaporednih prihodnjih obdobjih. Ta plačila morajo biti v eni valuti..

(27) 26 3. TRG DENARJA V SLOVENIJI 3.1 Splošno o trgu denarja Na denarnem trgu se trguje s kratkoročnimi instrumenti (preostala dospelost je krajša od enega leta). Glavni motiv investiranja na denarnem trgu je zagotavljanje likvidnosti, osnovna spremenljivka pa je obrestna mera. Zaradi kratkega roka prevladuje fiksna obrestna mera (Veselinovič 2000, 9). Trg denarja v Sloveniji lahko delimo na tri podtrge: centralnobančni trg, na katerem Banka Slovenije izvaja posojilne operacije in intervencije, medbančni trg, na katerem sodelujejo poslovne banke na podlagi likvidnostnih posojil in depozitov, trg kratkoročnih vrednostnih papirjev oziroma trg kreditnega in depozitnega poslovanja, na katerem sodelujejo gospodinjstva, podjetja, država in finančne institucije. 3.2 Funkcija trga denarja Razlikujemo funkcijo trga denarja v ožjem pomenu in funkcijo trga denarja v širšem pomenu. Funkcija trga denarja je zagotavljanje likvidnosti med poslovnimi bankami. Funkcija trga denarja v širšem pomenu pomeni usklajevanje presežkov in primanjkljajev kratkoročnih finančnih sredstev in posojanje obratnega kapitala med podjetji, torej prilagajanje kupne moči gospodarskih celic optimalnim potrebam. Najpomembnejša funkcija centralne banke pri izvajanju denarne in tečajne politike je zagotavljanje likvidnosti bančnega sistema. Zagotavljanje likvidnosti ustvarja z refinanciranjem bank in tako vpliva tudi na druge udeležence trga denarja. 3.3 Centralna banka na trgu denarja Banka Slovenije (BS) je emisijska in centralna banka Republike Slovenije. Ustanovljena je bila s sprejetjem Zakona o Banki Slovenije 25. junija 1991. Njeni glavni nalogi sta skrb za stabilnost domače valute in za splošno likvidnost plačil v državi in do tujine. Sicer je nevladna, neodvisna institucija in je dolžna parlamentu vsakih šest mesecev predložiti poročilo o svojem poslovanju. Banka Slovenije je tudi banka bank in nadzorni organ bančnega sistema (ne pa tudi drugih finančnih posrednikov, nebank). Edini komitenti Banke Slovenije so ministrstva in druge vladne institucije. S fizičnimi in pravnimi osebami ne posluje. Banka se ne sme zadolževati v tujini ne v svojem imenu in za svoj račun kakor tudi ne v svojem imenu in za tuj račun. Banko Slovenije vodi guverner, ki ima tudi svojega namestnika. V vodstvu Banke Slovenije so še trije viceguvernerji, izvršilna organa Banke Slovenije pa sta guverner in Svet Banke Slovenije, v katerem so zraven guvernerja ter štirih viceguvernerjev še štirje člani..

(28) 27 Banka Slovenije je z vstopom Slovenije v Evropsko unijo postala članica Evropskega sistema centralnih bank, ki ga sestavljajo Evropska centralna bank in nacionalne centralne banke držav članic EU. Predstavniki Banke Slovenije so s tem pridobili status članov Razširjenega sveta ECB, odborov in delovnih skupin ESCB. Banka Slovenije izdaja kratkoročne blagajniške zapise v domači in tuji valuti z namenom, da bi zmanjšala negativne denarne učinke (prevelika količina denarja v obtoku), zakladnica pa izdaja zakladne menice zaradi upravljanja likvidnosti državnega proračuna. Sredi devetdesetih let je Banka Slovenije nastopila celo v vlogi izdajatelja nakupnih bonov, pripetih na lastne blagajniške zapise. To je bila vsekakor finančna inovacija na finančnem področju za centralno banko tudi v svetovnem merilu. Udeležencem trga denarja je omogočila veliko priložnosti za arbitražne in špekulativne posle. Nakupne bone je Banka Slovenije kasneje prenehala izdajati. Centralnobančni blagajniški zapisi, zakladne menice in pripadajoči repo posli omogočajo skupaj s sistemom vzdrževalcev likvidnosti (kotacije) udeležencem trga denarja vedno več aktivnosti (Veselinovič 2003, 108-109). Slovenija je svojo valuto uvedla oktobra 1991. Inflacija je v tistem obdobju dosegala tudi 22 % na mesec. Banka Slovenije je bila tako zadolžena za znižanje inflacijske stopnje, prav tako je imela velike potrebe po deviznih rezervah. Bančni sistem je bil v tem obdobju visokolikviden, tako da je banka postopoma zmanjševala razpoložljivo količino dodatnega primarnega denarja (največ do ocenjene ravni povpraševanja po primarnem denarju ali do ocenjenih potreb po primarnem denarju). Banka Slovenije je takrat vodila denarno politiko v skladu z eksogeno določeno količino denarja pri režimu (skoraj) prostodrsečega tečaja. V prvi polovici leta 1992 je pričela BS zaradi naraščajočega pritoka kapitala iz tujine prodajati svoje blagajniške zapise, ki so bili najprej v tujem denarju in t.i. dvodelni, pozneje pa samo v domačem denarju in s tem tako izničevala vpliv nakupov deviz na količino primarnega denarja. Taka politika je imela nedvomno uspeh, saj je bila inflacija 2 % mesečno sredi leta 1992. Za znižanje inflacijske stopnje na pol odstotka mesečno je banka potrebovala še nadaljnja tri leta. Sočasno sta se zmanjševali nominalna in realna obrestna mera. V večjem delu devetdesetih let je bila stopnja rasti primarnega denarja ključno sidro Banke Slovenije pri izvajanju politike zniževanja inflacije. Banka Slovenija je bila na trgu kratkoročnih vrednostnih papirjev najbolj aktivna do leta 2000. Razlog je bila potrebna sterilizacija vpliva kupovanja presežkov deviz na deviznem trgu. Glavni viri presežkov deviz so bili v začetnih letih samostojne denarne politike presežek tekočega računa plačilne bilance in pritok deviz od domačih oseb (1992 in 1994), pozneje (1996 in 1997) pa pritoki v kapitalskem in finančnem računu plačilne bilance. Aktivnost BS je bila v letih 1997 do 1999 in ponovno v letu 2001 večja na strani absorbiranja likvidnosti. Tako je BS za absorbiranje likvidnosti bank izdajala blagajniške zapise, namenjene samo bankam in dva vrednostna papirja, ki so jih lahko kupovali tudi nebančni sektorji. V vmesnem obdobju je bil bančni sistem pretežno v likvidnostnem ravnotežju. BS je leta 1992 pričela z izdajo vrednostnega papirja »dvojček« (ime zaradi dveh delov istih nominalnih vrednosti, pri čemer je bil en del indeksiran z inflacijsko revalorizacijsko stopnjo, drugi del pa z valutno klavzulo na osnovi gibanja tečaja nemške marke). Drugi specifičen instrument BS je bil blagajniški zapis z nakupnim bonom, ki je investitorju lahko prinesel diskont pri nakupu tolarskih ali deviznih blagajniških zapisov. BS je leta 2000 prenehala s prodajo navedenih instrumentov (Bohnec 2001, 131-145)..

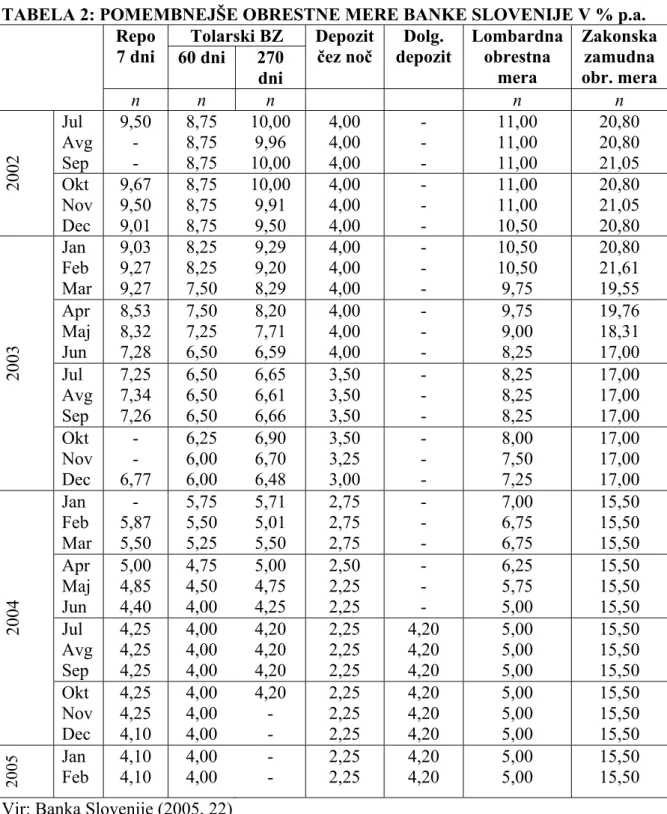

(29) 28 Od leta 2001 temelji denarna politika BS na dveh skupinah indikatorjev (podobno velja za denarno politiko ECB): V prvi skupini je predstavljena količina denarja v obtoku oziroma indikatorji, ki kažejo likvidnostni položaj v bančnem sistemu, vsebujoč tudi denarne agregate. Indikatorji, ki predstavljajo to prvo skupino, so: likvidnost bank, kjer presežne rezerve predstavljajo prost kreditni potencial bank, nadalje kratkoročne obrestne mere, struktura denarnih agregatov in kreditna aktivnost bank. V drugi skupini indikatorjev so vse tiste spremenljivke, ki pomembno dopolnjujejo informacije indikatorjev prve skupine o položaju gospodarstva ter kažejo stopnjo restriktivnosti oziroma ekspanzivnosti denarne politike. Ti indikatorji posredujejo informacije o cenovni stabilnosti in vzdržnosti denarne politike, kot so: plačilna bilanca, tuje obrestne mere in nepokrita neenakost obrestnih mer, rast plač v zasebnem in javnem sektorju, rast cen, ki so pod administrativnim nadzorom, ter stopnja rasti deviznega tečaja, kadar BS ne intervenira na deviznem trgu. Informacije obeh skupin indikatorjev oblikujejo podlago za sprejemanje odločitev pri izvajanju denarne politike. Takšen okvir denarne politike je omogočal BS uspešno izvajanje denarne politike do vključitve v EU (Ribnikar 2004, 23-27). Stabilnost cen ter prevzem evra v začetku leta 2007 sta temeljni usmeritvi BS. BS je v letu 2004 vodila denarno politiko v skladu z Usmeritvami denarne politike BS (novembra, 2001) ter Programom vstopa v ERM II in uvedbo evra (skupni program, ki sta ga BS in Vlada RS sprejeli novembra 2003). Slovenija je 28. junija 2004 vstopila v mehanizem deviznih tečajev ERM II, kar je eden od pogojev za uvedbo evra in ob tem je bil določen centralni tečaj, ki znaša 239,640 SIT za 1 EUR. Evro lahko niha okrog centralnega tečaj v razponu ±15 %. BS po vstopu v ERM II ni bistveno spreminjala svojih ključnih obrestnih mer. Dogajanja na denarnem trgu so omogočila vzdrževanje tolarskih obrestnih mer na ravni doseženi ob vstopu v ERM II. Primarni denar se je od decembra 2003 do decembra 2004 povečal za 6,3 mrd SIT. Med komponentami primarnega denarja so se povečali izdani bankovci in poravnalni računi bank, zmanjšali pa depoziti čez noč in druge vloge. Z zniževanjem inflacije se je v letu 2004 nadaljevalo tudi zniževanje posojilnih in depozitnih nominalnih obrestnih mer bank (Banka Slovenije 2005, 27-40). BS po vstopu v ERM II (junija 2004) ohranja nespremenjene obrestne mere svojih glavnih instrumentov, kar je razvidno iz tabele 2. Izjema je le repo obrestna mera, ki se je decembra 2004 znižala za 0,15 odstotne točke..

(30) 29. 2005. 2004. 2003. 2002. TABELA 2: POMEMBNEJŠE OBRESTNE MERE BANKE SLOVENIJE V % p.a. Depozit Dolg. Lombardna Zakonska Tolarski BZ Repo zamudna čez noč depozit obrestna 7 dni 60 dni 270 obr. mera mera dni n n n n n 20,80 11,00 4,00 10,00 8,75 9,50 Jul 20,80 11,00 4,00 9,96 8,75 Avg 21,05 11,00 4,00 10,00 8,75 Sep 20,80 11,00 4,00 10,00 8,75 9,67 Okt 21,05 11,00 4,00 9,91 8,75 9,50 Nov 20,80 10,50 4,00 9,50 8,75 9,01 Dec 20,80 10,50 4,00 9,29 8,25 9,03 Jan 21,61 10,50 4,00 9,20 8,25 9,27 Feb 19,55 9,75 4,00 8,29 7,50 9,27 Mar 19,76 9,75 4,00 8,20 7,50 8,53 Apr 18,31 9,00 4,00 7,71 7,25 8,32 Maj 17,00 8,25 4,00 6,59 6,50 7,28 Jun 17,00 8,25 3,50 6,65 6,50 7,25 Jul 17,00 8,25 3,50 6,61 6,50 7,34 Avg 17,00 8,25 3,50 6,66 6,50 7,26 Sep 17,00 8,00 3,50 6,90 6,25 Okt 17,00 7,50 3,25 6,70 6,00 Nov 17,00 7,25 3,00 6,48 6,00 6,77 Dec 15,50 7,00 2,75 5,71 5,75 Jan 15,50 6,75 2,75 5,01 5,50 5,87 Feb 15,50 6,75 2,75 5,50 5,25 5,50 Mar 15,50 6,25 2,50 5,00 4,75 5,00 Apr 15,50 5,75 2,25 4,75 4,50 4,85 Maj 15,50 5,00 2,25 4,25 4,00 4,40 Jun 15,50 5,00 4,20 2,25 4,20 4,00 4,25 Jul 15,50 5,00 4,20 2,25 4,20 4,00 4,25 Avg 15,50 5,00 4,20 2,25 4,20 4,00 4,25 Sep 15,50 5,00 4,20 2,25 4,20 4,00 4,25 Okt 15,50 5,00 4,20 2,25 4,00 4,25 Nov 15,50 5,00 4,20 2,25 4,00 4,10 Dec Jan 4,10 4,00 2,25 4,20 5,00 15,50 Feb 4,10 4,00 2,25 4,20 5,00 15,50 Vir: Banka Slovenije (2005, 22) 3.4 Ministrstvo za finance RS Ministrstvo za finance RS v skladu z Zakonom o državni upravi opravlja naloge na področjih zakladništva, javnega računovodstva, proračuna, javnih naročil, davčnega in carinskega sistema, javnofinančnih prihodkov in finančnega sistema, preprečevanja in odkrivanja pranja denarja, prirejanja iger na srečo, državnih pomoči ter makroekonomskih analiz in napovedi..

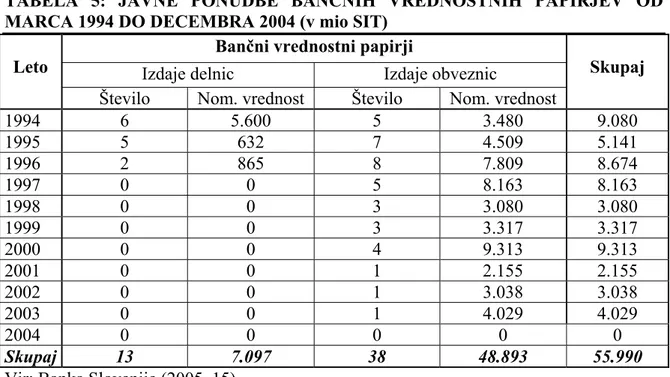

(31) 30 Ministrstvo za finance izdaja vrednostne papirje in se tako zadolžuje na trgu denarja (kratkoročni vrednostni papirji – zakladne menice) in trgu kapitala (dolgoročni vrednostni papirji – obveznice). Zakladna menica je kratkoročni vrednostni papir, ki ima nespremenljivo obrestno mero in dospelost do enega leta. Zakladne menice kupujejo predvsem finančne institucije in velika podjetja. Ministrstvo za finance izdaja zakladne menice za kratkoročno zadolževanje proračuna, razen pri enomesečnih menicah, katerih izdaja je namenjena nadaljnjemu razvoju trga kratkoročnih vrednostnih papirjev. Prve zakladne menice so bile izdane konec leta 1992 in sicer kot eno-, tri- in šestmesečne zakladne menice. Te menice je država izdajala le občasno. Izdajala jih je v serijah in sicer v tolarjih in ekujih. Prodaja menic je potekala prek avkcij, na katerih so smele v začetku sodelovati le banke, kasneje pa tudi zavarovalne organizacije in institucionalni investitorji. Zaradi dobre likvidnosti proračuna je bila obrestna mera za zakladne menice relativno nizka. Prodaja menic je bila skromna. Tako je leta 1996 Ministrstvo za finance ustavilo izdajo zakladnih menic. Proračun RS je bil usklajen v tem obdobju, tako da ni bilo potreb po likvidnostnem zadolževanju. Položaj v letu 1997 pa se je spremenil. Primanjkljaj države in odplačila obstoječega dolga so povzročila občasna nihanja v likvidnosti proračuna. Pojavila se je potreba po kratkoročnem zadolževanju. Ministrstvo za finance je pričelo izdajati zadolžnice, ki je neprenosljiv vrednostni papir, po vsebini enak klasičnemu kreditnemu poslu in je zaradi svoje togosti neprimerna za namen uravnavanja likvidnosti. 27. maja 1998 je Ministrstvo za finance RS ponovno začelo prodajati nematerializirane, imenske, serijske zakladne menice in sicer z ročnostjo treh mesecev, tudi z namenom uresničevanja naslednjih dolgoročnih ciljev (Ferjančič in Albreht 1998, 9-10): razvoj denarnega trga v ustrezno širino in globino, oblikovanje standardne obrestne mere, ki bi bila osnova za določanje ostalih obrestnih mer glede na ročnost in tveganje, zadovoljevanje zakonske potrebe institucionalnih investitorjev po vlaganju v kratkoročne državne vrednostne papirje, bankam je dana možnost uporabe zakladnih menic kot oblike naložbe in kot instrumenta uravnavanja likvidnosti, uporaba zakladnih menic pri instrumentih BS za vodenje operacij na odprtem trgu in Ministrstvu za finance omogoča izvajanje repo poslov s temi vrednostnimi papirji. V letu 2003 je trg zakladnih menic obsegal zakladne menice z ročnostjo 1, 3, 6 in 12 mesecev, ki jih je izdajalo Ministrstvo za finance. Z njimi so trgovali na sekundarnem OTC trgu, ki sta ga vzpostavila BS in Ministrstvo za finance. Obe instituciji sodelujeta z uradnimi vzdrževalci trga, ki skrbijo za likvidnost menic. Ministrstvo za finance izdaja menice za kratkoročno zadolževanje proračuna, z izjemo enomesečnih menic, ki so namenjene nadaljnjemu razvoju trga. Kupnina teh menic je tako deponirana pri Banki Slovenije po enaki obrestni meri. V letu 2003 je bilo v primarni prodaji prodanih za 380 mrd SIT, pri čemer so imele največji delež 12-mesečne menice, in sicer 37 %, kar je razvidno tudi iz slike 3..

(32) 31 SLIKA 3: STRUKTURA ZAKLADNIH MENIC RS V LETU 2003. EZM 25% DZM 37%. TZM 19% EZM – enomes. zakladne menice TZM – trimes. zakladne menice SZM – šestmes. zakladne menice DZM – dvanajst mes. zakladne menice. SZM 19%. Vir: Ferjančič (2004, 33) Od junija 2002 naprej Ministrstvo za finance plasira sredstva iz enotnega zakladniškega računa v banke preko dražb. Pri tem gre za večje zneske vezav, ki pomembno vplivajo na razporeditev likvidnosti v bančnem sistemu. Obrestna mera tega tržnega segmenta kaže tudi razmere na medbančnem denarnem trgu (Ferjančič 2004, 33-34). 3.5 Medbančni trg denarja Medbančni denarni trg je po obsegu eden izmed največjih in najpomembnejših delov trga denarja v Sloveniji, čeprav je zaznamovan z majhnostjo našega finančnega prostora, politiko Banke Slovenije in predpisi glede izdajanja in trgovanja z vrednostnimi papirji. Navedeno vpliva tako na strukturo udeležencev, njegovo delovanje in obseg trgovanja, kakor tudi na finančne instrumente. Na medbančnem denarnem trgu poslovne banke z likvidnostnimi presežki ta sredstva posojajo poslovnim bankam z likvidnostnimi primanjkljaji. S tem na eni strani rešujejo likvidnostne težave bank posojilojemalk, na drugi strani pa jim ta sredstva prinašajo obresti, ki jih ne bi dobile, če presežkov ne bi plasirale na trg. Količina primarnega denarja v obtoku se v tem primeru ne spreminja, ampak se le prerazdeljuje znotraj bančnega sistema. Glavna funkcija medbančnega denarnega trga je torej prerazdeljevanje oziroma prenašanje likvidnosti. Čeprav pri trgovanju z likvidnostnimi presežki centralna banka v večini primerov ne sodeluje, je razvitost medbančnega trga pomembna tudi za uspešnost njene politike. 3.5.1. Delovanje medbančnega trga denarja. V okvir medbančnega denarnega trga sodita medbančni depozitni trg in trg medbančnih valutnih zamenjav. Zraven prištevamo tudi trg depozitov Ministrstva za finance, ki jih plasira v banke. Ministrstvo za finance je vključeno v medbančni trg, ker je na trgu velik udeleženec in tako pomembno vpliva na likvidnost bank (glej sliko 4)..

(33) 32 SLIKA 4: STRUKTURA PROMETA NA MEDBANČNEM TRGU V LETU 2003. valutne zamenjave 33%. depoziti MF 20%. medbančni depoziti 47%. Vir: Ferjančič (2004, 31) Najbolj pomemben segment medbančnega denarnega trga je trg medbančnih depozitov, saj predstavlja 47 % vsega prometa, sledi mu trg medbančnih valutnih zamenjav z 33 % in trg depozitov Ministrstva za finance z 20 %. Na delovanje medbančnega trga vpliva njegova razvitost, na stopnjo razvitosti pa vplivajo številni dejavniki. Zaviralno na razvoj tega dela trga denarja lahko vplivajo (Plut 1999, 15): 1. Država, ki uzakoni obdavčevanje finančnih transakcij in transakcij z vrednostnimi papirji, kar lahko banke v precejšnji meri odvrača od poslov na medbančnem trgu. 2. Centralna banka, ki omogoča bankam enostaven dostop do posojil pri njej, pri tem še po nizki obrestni meri, določa nizke kazni za neizpolnjevanje obvezne rezerve in omejuje višino obrestnih mer na medbančnem trgu. 3. Drugi vzroki: slabo razvit celotni finančni sistem, slabo razvit denarni trg, slabo razvit trg vrednostnih papirjev ali del tega trga, neregulirano poslovanje na medbančnem trgu, ki lahko pomeni večje tveganje, preveč reguliran finančni sistem, v katerem se podrejene institucije zanašajo na odločitve avtoritativnih institucij in same postanejo nesamoiniciativne, neprimerna infrastruktura poravnave transakcij in kulturni razlogi, kot na primer v Turčiji, kjer pomeni izposojanje od druge banke znak šibkosti, CB pa ima tako vlogo posrednika. Delovanje medbančnega trga ločimo glede na naslednje lastnosti, ki lahko nastopajo v različnih kombinacijah (Plut 1999, 15): 1. odnos med posojilodajalcem in posojilojemalcem, ki je lahko bilateralen ali multilateralen, 2. prisotnost finančnih posrednikov (prenos likvidnosti je lahko izveden prek finančnih posrednikov ali neposredno), 3. zavarovanje (posli so lahko zavarovani ali ne), 4. regulacija (trgovanje je lahko regulirano ali ne) in.

Gambar

Dokumen terkait

B.BRAUN MEDICAL INDONESIA Proston wound irrigation solution PT... ANTAR MITRA SEMBADA REVISI -

Perlakuan TPT-1 yang menggabungkan beberapa komponen budidaya seperti penggunaan mulsa jerami, adanya tumpang sari dengan bawang daun, penggunaan pupuk hayati

Jakarta : Pusat Penerbitan Departemen Ilmu Penyakit Dalam.. Current Treatment Options for Coronary

Berdasarkan analisis yang dilakukan dengan metode uji chi-square dan pembacaan hasil dari crosstabs untuk mengetahui hubungan antara keluhan subjektif dengan

recite review dapat memberikan kesempatan bagi siswa dalam proses pembelajaran yaitu mengajukan pertanyaan, menjawab pertanyaan, menceritakan kembali isi bacaan, dan

Abstrak. Film Eat Pray Love mengambil latar belakang di Pulau Bali dikarenakan pembuat film ingin melakukan pertukaran budaya dengan cara memahami hasil budaya

tentunya harus berada dalam kerangka sistem pemerintahan negara. Dalam mengurus rumah tangganya sendiri. Pemerintah lokal mempunyai hak inisiatif sendiri, mempunyai wewenang

12 Sementara itu, studi European Cooperative Acute Stroke Study (ECASS) III, sICH adalah perdarahan yang terlihat dari CT scan atau MRI, terkait gambaran klinis defisit