BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan dunia menuju era globalisasi memungkinkan kegiatan

perekonomian berkembang sedemikian rupa. Kondisi yang demikian rupa

tentunya akan menciptakan suatu lingkungan yang kompetitif.

(www.repository.widyatama.ac.id) Sejalan dengan perkembangan kebutuhan

pengelolaan keuangan Negara dirasakan pula semakin pentingnya fungsi

penatausahaan dan pembendaharaan dalam rangka pengelolaan sumber daya

keuangan pemerintah yang terbatas secara efisien, seperti yang dijelaskan

dalam Peraturan Menteri Dalam Negeri Nomor 55 Tahun 2008 tentang Tata

cara penatausahaan dan penyusunan laporan pertanggungjawaban bendahara

dan penyampaiannya.

Kemajuan teknologi yang semakin canggih ditandai dengan maraknya

beberapa jejaring sosial yang semua mahasiswa pasti memiliki itu. Tak lepas

dari jejaring sosial pasti juga ada yang namanya komputer. Di jaman yang

semakin canggih ini komputer sangat dibutuhkan bagi semua orang,

khususnya bagi siswa–siswi SMA. Mereka dituntut untuk dapat

megoperasikan komputer, karena dengan kemajuan teknologi sekarang ini

keahlian dalam pengoperasian komputer sangat di butuhkan bagi siswa–siswi

SMA, maka dari itu perlu diadakannya pengadaan komputer bagi sekolah

untuk memenuhi kebutuhan siswa–siswinya agar meraka dapat mengikuti

kemajuan jaman sekarang ini dengan istilah tidak gaptek atau gagap

teknologi. Dalam pengadaan komputer ini sekolah wajib mengajukan

permohonan ke pemerintahan kabupaten atau kota seperti di Dinas Pendidikan

yang khususnya menangani tentang dunia pendidikan atau melayani apa saja

Lingkup pemerintahan dalam sistem pemerintahan Republik

Indonesia, yaitu pemerintahan pusat, pemerintahan provinsi, dan

pemerintahan kabupaten atau kota. (www.elib.unicom.ac.id)

Dinas Pendidikan Kabupaten Sragen adalah salah satu pemerintahan

yang berada dibawah naungan pemerintah kabupaten atau kota. Dinas

pendidikan kabupaten sragen memiliki tujuan salah satunya yaitu

meningkatkan kesejahteraan pendidikan khususnya siswa dan siswi di seluruh

wilayah kabupaten Sragen dengan cara melakukan pengadaan komputer bagi

siswa-siswi SMA khususnya. Sehubungan dengan itu Dinas pendidikan

Kabupaten Sragen berupaya mewujudkan kebutuhan akan barang (komputer)

untuk meningkatkan kesejahteraan siswa siswi di seluruh wilayah kabupaten

Sragen dengan mempertahankan kemampuan keuangan daerah yang

bersumber dari pendapatan pajak dan sumber – sumber lainnya guna selalu

dapat memenuhi kebutuhan yang mereka butuhkan seperti pengadaan barang

untuk kepentingan pendidikannya.

Salah satu ciri yang penting dalam mewujudkan keinginannya tersebut

adalah berlangsungnya proses penyediaan dana guna mencukupi kebutuhan

siswa – siswi di seluruh wilayah kota Sragen khususnya dalam pengadaan

barang (komputer) bagi siswa SMA agar para siswa dapat menggunakan

fasilitas pendidikan yang layak dan memadai juga bisa mengikuti

perkembangan teknologi sekarang ini.

Dalam tahapan proses penyediaan dana, prosedur penyusunan

anggaran pun berpengaruh penting untuk menyelenggarakan suatu kegiatan

yang sudah direncanakan sebelumnya seperti halnya dalam urusan pencairan

dana untuk pengadaan suatu kegiatan. (www.elib.unicom.ac.id)

Dinas Pendidikan Kabupaten Sragen mengadakan kegiatan belanja

langsung barang dan jasa yang harus dibuat Dokumen Kontrak atau dokumen

permohonan pencairan dana pengadaan barang, agar dana dapat segera

mencukupi kebutuhan siswanya agar dapat menunjang pendidikan yang

berkompetensi pula.

Kegiatan yang dilaksanakan oleh Dinas pendidikan kabupaten sragen

untuk pencairan dana dicatat dalam sebuah dokumen kontrak yaitu dokumen

permohonan pencairan dana dari bidang Dikmen atau pendidikan menengah.

Data tersebut berisikan tentang apa saja yang dibutuhkan Sekretariat

Keuangan dinas pendidikan guna pencairan dana. Semua data tersebut di input

pada Dinas Pendidikan Kabupaten Sragen khususnya pada bagian Dikmen

untuk dibuatkan Dokumen kontrak atau Dokumen permohonan Pencairan

dana yang akhirnya akan dipertanggungjawabkan pada Dinas pendidikan agar

dapat segera mencairkan dana untuk pengadaan Komputer tingkat SMA.

Dokumen Kontrak atau dokumen permohonan pencairan dana dibuat

agar Sekretariat Keuangan Dinas pendidikan kabupaten sragen mengetahui

seberapa besar penyerapan dana yang akan dicairkan untuk kegiatan dari

dokumen kontrak tersebut. Dalam pelaksanaan penyusunan Dokumen kontrak

ini, pegawai instansi memerlukan kelengkapan data pembelanjaan langsung.

Dengan kelengkapan data inilah, pegawai instansi yang sudah bertanggung

jawab dalam penyusunan dokumen kontrak akan menjalankan penyusunan

dengan baik dan lancar agar tercapai sasaran yang ditentukan. Dan dokumen

kontrak ini dilaksanakan jika ada sekolah yang membutuhkan barang untuk

menunjang pendidikan khususnya, jadi pembuatan permohonan dokumen

kontrak pengadaan barang ini bersifat tidak pasti.

Jika dokumen – dokumen dalam permohonan pencairan dana sudah

lengkap maka dapat segera diajukan di DPPKAD (Dinas Pendapatan,

Pengelolaaan Keuangan dan Aset Daerah) dan Pencairan dana dapat segera

dilakukan, biasanya hanya dalam waktu 1 hari dapat dicairkan, sesuai dengan

Peraturan Direktur Jenderal Perbendaharaan No Per 66/PB/2005 yaitu pasal

13 butir 2 yang berbunyi Penerbitan Surat Perintah Pencairan Dana wajib

batas waktu paling lambat 1 hari kerja setelah diterima SPM (Surat Perintah

Membayar) secara lengkap.

Tetapi hal ini bisa menjadi lambat karena kesalahan prosedur yang

dilakukan oleh para satuan kerja yang kurang melengkapi dokumennya.

Banyak satuan kerja (satker) Dinas Pendidikan Kabupaten Sragen yang

kurang memahami prosedur yang digunakan dalam penerbitan SPPD (Surat

Perintah Pencairan Dana). Seperti kelengkapan dokumen untuk proses

penerbitan Surat Perintah Pencairan Dana, sehingga proses pencairan dana

yang sekiranya 1 hari dapat selesai, dapat terhambat karena kesalahan

prosedur.

Berdasarkan uraian diatas penulis tertarik untuk mengamati lebih

lanjut dan lebih mendalam tentang pencairan dana pengadaan barang di Dinas

Pendidikan Kabupaten Sragen. Untuk itu penulis tertarik untuk mengambil

judul laporan Tugas Akhir tentang “PROSEDUR PENCAIRAN DANA

KEGIATAN PENGADAAN KOMPUTER TINGKAT SMA DI DINAS PENDIDIKAN KABUPATEN SRAGEN”

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, penulis merumuskan permasalahan sebagai

berikut : “Bagaimana prosedur pencairan dana kegiatan pengadaan komputer tingkat SMA

di dinas pendidikan kabupaten sragen?”

C. Tujuan Pengamatan

Pembuatan berisi pernyataan singkat mengenai tujuan pengamatan,

yang meliputi :

1. Tujuan Operasional

Untuk mengetahui prosedur pencairan dana pengadaan komputer di Dinas

2. Tujuan Fungsional

Pengamatan ini bertujuan agar hasilnya nanti dapat bermanfaat bagi semua

pihak yang berkepentingan maupun bagi Kantor Dinas Pendidikan

Kabupaten Sragen sebagai pengetahuan, masukan dan bahan

pertimbangan dalam melaksanakan kegiatan yang berhubungan dengan

pencairan dana pengadaan barang (komputer).

3. Tujuan Individual

Untuk memenuhi syarat dalam memperoleh sebutan Ahli Madya pada

Program Diploma III Manajemen Administrasi Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sebelas Maret Surakarta.

D. Manfaat Pengamatan

Pengamatan ini diharapkan mempunyai manfaat :

a. Untuk mendapatkan pengetahuan tambahan, yang diharapkan dapat

menjadi suatu informasi serta referensi bagi mahasiswa Manajemen

Administrasi pada khususnya dan Mahasiswa jurusan lain umumnya.

b. Diharapkan dapat memberi harapan positif bagi perusahaan yang

bersangkutan

c. Bagi para pembaca,pihak yang berkentingan dan bagi karyawan karyawan

beserta para staf dinas pendidikan kabupaten sragen sebagai bahan

pertimbangan dan masukan dalam melaksanakan kegiatan yang

berhubungan dengan pencairan dana pengadaan barang

d. Menambah wawasan dan pengetahuan penulis mengenai pencairan dana

pengadaan barang di dinas pendidikan kabupaten sragen

e. Melatih penulis dan mengevaluasi serta memecahkan masalah yang akan

BAB II

TINJAUAN PUSTAKA DAN METODE PENGAMATAN

A. TINJAUAN PUSTAKA

1. Pengertian Prosedur

Prosedur adalah kegiatan yang harus dilakukan secara teratur guna

mempermudah suatu pekerjaan sehingga tidak ada data yang tertinggal

karena kesalahan dalam melakukan suatu pekerjaan tertentu. Prosedur

memiliki tujuan untuk mempermudah dan memperlancar setiap pekerjaan

yang dilaksanakan.

Adapun pengertian – pengertian prosedur tersebut dapat diuraikan

antara lain sebagai berikut :

a. Pengertian prosedur menurut Moekijat dalam Kamus Manajemen

(1990 : 435)

“Suatu prosedur berhubungan dengan pemilihan atau

penggunaan suatu arah rindakan tertentu sesuai dengan kebijaksanaan–kebijaksanaan yang telah ditentukan. Prosedur-prosedur memberikan urutan menurut waktu (chronologis) kepada tugas-tugas dan menentukan jalan dari serangkaian tugas demikian dalam kebijaksanaan-kebijaksanaan kearah tujuan yang telah ditentukan terlebih dahulu. Suatu prosedur adalah serangkaina tugas yang saling berhubungan yang merupakan urutan menurut waktu dan cara tertentu untuk melakukan pekerjaan yang harus diselesaikan. Urutan menurut chronologis (menurut waktu) dari tugas-tugas ini merupakan ciri dari setiap prosedur. Biasanya suatu prosedur meliputi bagaimana, bilamana, dan oleh siapa masing-masing tugas harus diselesaikan. Prosedur-prosedur menggambarkan cara

atau metode, dengan mana pekerjaan akan diselesaikan”

b. Pengertian prosedur menurut Drs. Ig. Wursanto dalam bukunya

Kearsipan 2 (1995 : 20)

“Prosedur (procedure) adalah suatu serangkaian yang telah

menjadi pola tetap dalam melakukan suatu pekerjaan yang

c. Pengertian prosedur menurut MC. Maryati M.M dalam Manajemen

Perkantoran Efektif (2008 : 43)

“Prosedur adalah serangkaian dari tahapan – tahapan atau urut

– urutan dari langkah – langkah yang saling terkait dalam

menyelesaikan suatu pekerjaan.”

Dari Pengertian prosedur diatas dapat ditarik kesimpulan

bahwa prosedur adalah suatu tahapan atau serangkaian kegiatan yang

harus dijalankan untuk mencapai tujuan yang telah ditentukan

sebelumnya. Suatu prosedur juga berhubungan dengan pemilihan dan

penggunaan suatu arah tindakan tertentu sesuai dengan kebijaksanaan

– kebijaksanaan yang ditentukan.

Prosedur memiliki tujuan untuk mempermudah dan

memperlancar setiap pekerjaan yang dilaksanakan dalam rangka

memberikan kemudahan. Adanya prosedur yang baik, diharapkan

urutan kegiatan atau langkah-langkah tersebut dilakukan dengan baik

guna mencapai tujuan yang baik pula. Oleh karena itu, urutan kegiatan

atau langkah-langkah tersebut haruslah dibuat sedemikian rupa

sehingga tidak meninggalkan faktor efisiensi dan efektifitas.

2. Pentingnya Prosedur

Prosedur kerja menurut MC Maryati (2008:43) adalah membuat pekerjaan

dapat terselesaikan lebih lancar, sehingga waktu penyelesaiannya lebih

cepat. Prosedur kerja juga memberiakn pengawasan lebih baik tentang apa

dan bagaimana suatu pekerjaan telah dilakukan. Prosedur kerja

menjadikan setiap bagian berkoordinasi dengan bagian yang lain. Dengan

adanya prosedur kerja maka pekerjaan dapat dilakukan dengan baik dan

tentu saja hal tersebut akan membuat penghematan yang besar bagi

3. Prinsip – Prinsip Prosedur

Menurut MC. Maryati (2008:44) sebuah prosedur yang baik prinsipnya

adalah sederhana, tidak terlalu rumit dan berbelit-belit. Prosedur kerja

yang ditetapkan haruslah prosedur kerja yang teruji bahwa prosedur

tersebut mencegah penulisan, gerakan, dan usaha yang tidak perlu.

Artinya prosedur tersebut menghemat gerakan atau tenaga. Prosedur kerja

dibuat fleksibel, artinya bisa dilakukan perubahan jika terjadi hal-hal yang

sifatnya mendesak.

Tiga bagan dalam prosedur yaitu :

a. Bagan aliran kerja atau bagan proses (Work-flow Chart)

1) Bagan Proses adalah bagan yang menunjukkan secara rinci

langkah-langkah dalam suatu proses pekerjaan.

2) Langkah-langkah ditunjukkan dalam bentuk symbol dan disusun

secara vertical.

b. Bagan gerak atau bagan layout kerja (work-layout chart)

Bagan layout menggambarkan gerakan pekerjaan dalam suatu

ruangan. Bagan digambarkan pada sebuah layout kerja sehingga

gerakan diukur dalam hubungannya dengan faktor fisik (energi).

c. Bagan Arus

Bagan ini menggambarkan aliran atau arus kegiatan dalam

menyelesaikan sebuah pekerjaan.

4. Prosedur yang Baik

Prosedur yang baik menurut MC. Maryati MM (2008:51). Sebuah

prosedur yang baik adalah prinsipnya sederhana, tidak terlalu rumit dan

berbelit-belit. Prosedur kerja yang baik akan mengurangi bahan

pengawasan karena penyelesaian pekerjaan telah mengikuti langkah yang

telah teruji bahwa prosedur tersebut mencegah penulisan, gerakan, dan

usaha yang tidak perlu. Artinya prosedur tersebut harus menghemat tenaga

atau gerakan. Pembuatan prosedur kerja harus memperhatikan pada arus

pekerjaan. Prosedur kerja dibuat fleksibel artinya bisa dilakukan

perubahan bila terjadi hal-hal yang sifatnya mendesak. Prosedur kerjs

ditetapkan dengan memperhatikan penggunaan alat misalnya mesin agar

optimal. Dan prosedur kerja harus menunjang pencapaian tujuan.

Sebuah prosedur baik adalah prosedur yang menghasilkan hasil yang

diinginkan dengan pengeluaran-pengeluaran waktu, usaha, uang,

sedikit-dikitnya.

Menurut MC. Maryati M.M dalam (2008 : 51-52) Prosedur yang telah

ada sering kali perlu dilakukan perbaikan secara terus menerus. Karena

manajer kantor harus selalu mencari metode atau prosedur kerja terbaik,

agar efisiensi tercapai.

Langkah – langkah perbaikan prosedur :

a. Tentukan permasalahannya, misalnya boros, atau banyak keluhan

b. Kumpulkan data – data pendukung, yang menguatkan alasan bahwa

prosedur harus diperbaiki

c. Temukan prosedur yang baik, dengan melihat mana yang harus di

hilangkan, ditambah, dikombinasikan atau diubah

d. Lakukan uji coba untuk prosedur baru tersebut

e. Evaluasilah apakah prosedur baru tersebut benar – benar lebih baik

f. Jika sudah baik maka bakukan (standardisasi)

5. Pengertian Pengadaan Barang atau Jasa

Pengadaan barang merupakan standarisasi mutlak yang harus

dilaksanakan oleh setiap perusahaan, apalagi pengadaan barang seperti

komputer di setiap sekolah-sekolah, bagi siswa komputer sangatlah

penting untuk menunjang pendidikannya. Di jaman yang semakin canggih

komputer karena dalam dunia kerjapun kemampuan pengoperasian

komputer sangat dibutuhkan. Jadi, diharapkan dalam jenjang pendidikan

harus belajar tentang pengoperasian komputer. Oleh karena itu, hendaknya

setiap kegiatan pengadaan khususnya komputer dilakukan secara sadar

untuk terlaksananya suatu tujuan yang ingin dicapai.

Adapun pengertian-pengertian pengadaan barang dan jasa tersebut

dapat diuraikan sebagai berikut :

a. Menurut Muhammad Ichram Mukmin, SH dalam pengadaan barang

dan jasa (1992 : 2) Pengadaan diartikan sebagai :

“Segala usaha dan kegiatan untuk memenihi kebutuhan terhadap barang dan jasa dalam batas peraturan perundang-undangan yang

berlaku.”

b. Menurut Ardian sutedi, S.H., M.H. (2009:3) menjelaskan bahwa :

“ Pengadaan barang dan jasa pada hakekatnya merupakan upaya pihak

pengguna untuk mendapatkan atau mewujudkan barang dan jasa yang di inginkan dengan menggunakan metode dan proses tertentu agar

tercapai kesepakatan harga, waktu dan kesepakatan lainnya.”

c. Menurut Ardian sutedi, S.H., M.H. (2009:48)

“Pengadaan barang dan jasa public adalah kegiatan pemerintah untuk

memperoleh sumber daya dan material dalam rangka melaksanakan fungsinya. Penhadaan barang dan jasa public juga dapat digunakan sebagai alat untuk mencapai tujuan atau hasil pembangunan dalam bidang sosial dan ekonomi.”

d. Menurut Muhammad Ichram Mukmin, SH dalam pengadaan barang

dan jasa (1992 : 72) juga mengemukakan cara dalam pengadaan

barang antara lain dengan cara :

1) Pembelian

2) Penyewaan

3) Peminjaman

4) Pemberian/Hibah

6) Pembuatan

7) Sewa-beli

8) Leasing

Menurut Perpres 54/2010 pasal 1 ayat 1 sebagai mana telah diubah

dengan perpres 70/2010 Pengadaan Barang dan jasa Pemerintahan

yang selanjutnya disebut dengan Pengadaan Barang dan jasa adalah

kegiatan untuk memperoleh Barang dan jasa oleh

Kementrian/Lembaga/Satuan Kerja Perangkat Daerah/Institusi yang

selanjutnya disebut K/L/D/I yang prosesnya dimulai dari perencanaan

kebutuhan sampai diselesaikannya seluruh kegiatan untuk memperoleh

barang dan jasa.

6. Pengertian Komputer

Menurut Melwin Syafrizal dalam Pengantar jaringan komputer

(2005:7)

“Komputer berasal dari bahasa latin computare yang berarti

menghitung (to compute), karena pada awalnya computer pertama

yang dirancang digunakan untuk keperluan perhitungan.”

Menurut Dr.Ir Harijono Djojodihardjo dalam Pengantar sistem komputer (1984 : 3)

“Komputer adalah alat yang berfungsi sebagai pengolah informasi.

Jadi apa yang disampaikan pada sistem komputer adalah informasi

atau data (untuk sementara kedua hal tersebut tidak dibedakan).”

Menurut Dr.Ir Harijono Djojodihardjo dalam Pengantar sistem

komputer (1984 : 7)

“Komputer pada prinsipnya adalah alat pemroses data atau informasi.

Data atau informasi tersebut harus dinyatakan dalam bentuk simbol atau kode. Karena komputer adalah peralatan fisik, maka simbol –

Menurut Drs. John J. Longkutoy dalam pengenalan komputer

(1980:24–25)

“Komputer adalah alat yang memegang peranan penting didalam

system pengolahan data elektronis, maka komputer juga dapat

diartikan sebagai alat pengolah data.”

7. Pengertian Pencairan dana Langsung

Sebelum membahas pengertian pencairan dana langsung sebaiknya

terlebih dahulu mengetahui tentang pengertian dana.

Dana merupakan alat yang sangat penting yang dibutuhkan oleh setiap

perusahaan untuk menjalankan kegiatan operasionalnya.

Dana menurut Kasmir (2008 : 17) mengemukakan bahwa :

1. Dana dianggap sebagai kas

2. Dana dianggap sebagai uang yang disimpan di bank dalam bentuk giro

atau tabungan

3. Dana dianggap sebagai modal kerja

4. Dana dianggap sebagai seluruh aktiva yang dimiliki perusahaan

5. Dana dianggap sebagai aktiva yang memiliki sifat sama dengan kas.

Dari kutipan di atas, dapat disimpulkan bahwa dana merupakan kas

atau modal kerja yang sangat penting yang digunakan untuk melihat aliran

kas pada perusahaan dengan tujuan yang telah ditetapkan selama periode

akuntansi tertentu.

Dalam bukunya Bahtiar Arif (2002:72-73), kesatuan dana – dana yang

dimiliki organisasi sector public dapat digolongkan menjadi 2 yaitu :

a. Dana yang bisa dibelanjakan (Expendable fund)

Adalah dana yang disediakan untuk membiayai aktivitas –

aktivitas yang bersifat non bussines yang menjadi bagian dari tujuan

organisasi sektor publik.

Adalah dana yang dipisahkan untuk aktifitas – aktifitas yang

bersifat bisnis dan digunakan sebagai pendukung dari expendable

funds.

Pencairan dana langsung adalah proses pencairan dana yang

dilakukan oleh Sekretariat Keuangan Dinas pendidikan Kabupaten Sragen

yang sebelumnya telah diverifikasi oleh Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah (DPPKAD) kepada pihak yang berhak atau

rekanan berdasarkan Surat Perintah Membayar Langsung (SPM-LS) yang

diterbitkan oleh Pengguna Anggaran (PA) atau Kuasa Pengguna Anggaran

atas nama pihak yang berhak sesuai pengeluaran yang sah.

Yang termasuk dalam pembayaran dan pencairan dana langsung :

1) Belanja Pegawai

Yang termasuk Belanja Pegawai : Gaji dan tunjangan, honor,

lembur.

2) Belanja Non Pegawai

Yang termasuk belanja non pegawai : Pengadaan barang dan

jasa, pembayaran biaya tagihan langganan daya dan jasa ( Listrik,

Telepon dan Air)

8. Pengajuan Surat Permintaan Pembayaran (SPP)

Menurut Peraturan Pemerintah RI Nomor 58 Tahun 2005 Surat

Permintaan Pembayaran (SPP) adalah suatu dokumen yang dibuat atau

diterbitkan oleh pejabat yang bertanggungjawab atas pelaksanaan kegiatan

atau bendahara pengeluaran untuk mengajukan permintaan pembayaran.

Menurut Peraturan Bupati Sragen Nomor 1 Tahun 2014 Tentang

Pedoman Penatausahaan Pelaksanaan Anggaran Pendapatan dan Belanja

Daerah Kabupaten Sragen Tahun Anggaran 2014 Pengajuan Surat

a. Pihak Terkait

1) Bendahara Pengeluaran

Bendahara pengeluaran adalah pejabat fungsional yang ditunjuk

menerima, menyimpan, membayarkan, menatausahakkan dan

mempertanggungjawabkan uang untuk keperluan bealanja daerah

dalam rangka pelaksanaan APBD pada Satuan Kerja Perangkat

Daerah (SKPD)

2) Pejabat Penatausahaan Keuangan-Satuan Kerja Perangkat Daerah

(PPK-SKPD)

Pejabat Penatausahaan Keuangan-Satuan Kerja Perangkat Daerah

(PPK-SKPD) adalah Pejabat fungsional yang di tunjuk untuk

menguji kelengkapan dan kebenaran Surat Perintah Pembayaran

(SPP) yang diajukan oleh Bendahara Pengeluaran.

3) Pejabat Pelaksana Teknis Kegiatan (PPTK)

Pejabat Pelaksana Teknis Kegiatan (PPTK) adalah Pejabat pada

Satuan Kerja Perangkat Daerah (SKPD) yang melaksanakan satu

atau beberapa kegiatan dari suatu program sesuai dengan tugasnya

yaitu mempersiapkan dokumen-dokumen yang diperlukan dalam

proses pengajuan Surat Perintah Pembayaran Langsung (SPP-LS)

b. Deskripsi Pengajuan

Berdasarkan Surat Penyedia Dana (SPD) yang diterima Pengguna

Anggaran dari Pejabat Pengelola Keuangan Daerah (PPKD) selaku

Bendahara Umum Daerah (BUD), bendahara pengeluaran mengajukan

Surat Pengantar SPP (Surat Permintaan Pembayaran) kepada

pengguna anggaran/kuasa pengguna anggaran melalui Pejabat

Penatausahaan Keuangan SKPD.

Bendahara pengeluaran mengajukan Surat Permintaan Pembayaran

(SPP) dalam melaksanakan belanja. Dalam hal ini bendahara

1) Uang Persediaan (UP)

2) Ganti Uang (GU)

3) Tambah Uang (TU)

4) Langsung (LS)

5) LS untuk pembayaran Gaji & Tunjangan

6) LS untuk pengadaan Barang dan Jasa

Disamping membuat Surat Permintaan Pembayaran (SPP),

Bendahara Pengeluaran juga membuat register untuk Surat

Perimintaan Pembayaran (SPP) yang diajukan, dan register Surat

Perintah Membayar (SPM) dan Surat Perintah Pencairan Dana (SPPD)

yang sudah diterima oleh bendahara

a) SPP Uang Persediaan (UP)

Bendahara pengeluaran mengajukan SPP Uang Persediaan

(UP) setiap awal tahun anggaran setelah dikeluarkannya Surat

Kuasa Kepala Daerah tentang besaran UP. SPP-UP dipergunakan

untuk mengisi uang persediaan tiap-tiap SKPD. Pengajuan UP

hanya dilakukan sekali dalam setahun tanpa pembebanan pada

kode rekening tertentu. Jenis Belanja dalam SPP UP adalah

Belanja Pegawai dan Belanja Barang dan Jasa.

Bendahara mempersiapkan dokumen-dokumen yang

diperlukan sebagai lampiran dalam pengajuan SPP UP, selain dari

dokumen SPP UP itu sendiri. Lampiran tersebut antara lain:

1. Salinan SPD

2. Draft Surat Pernyataan Pengguna Anggaran

3. Lampiran lain yang diperlukan

Bendahara Pengeluaran SKPD dapat melimpahkan sebagian

uang persediaan yang dikelolanya kepada bendahara pengeluaran

Pelimpahan tersebut dilakukan berdasarkan persetujuan pengguna

anggaran.

b) SPP Ganti Uang Persediaan (GU)

Pada saat uang persediaan telah terpakai bendahara

pengeluaran dapat mengajukan SPP Ganti Uang Persediaan (GU)

dengan besaran sejumlah penggunaan uang persediaan yang telah

disahkan. SPP-GU tersebut disampaikan untuk beberapa kegiatan

sesuai dengan kebutuhan yang ada.

Bendahara mempersiapkan dokumen-dokumen yang

diperlukan sebagai lampiran dalam pengajuan SPP GU, selain dari

dokumen SPP GU itu sendiri. Lampiran tersebut antara lain:

1. Salinan Surat Penyedia Dana (SPD)

2. Draft Surat Pernyataan Pengguna Anggaran

3. Laporan Pertanggungjawaban Uang Persediaan

4. Bukti-bukti belanja yang lengkap dan sah

c) SPP Tambahan Uang (TU)

Apabila terdapat kebutuhan belanja yang sifatnya mendesak,

yang harus dikelola oleh bendahara pengeluaran, dan uang

persediaan tidak mencukupi karena sudah direncanakan untuk

kegiatan yang lain, maka bendahara pengeluaran dapat

mengajukan SPP-TU.

Batas jumlah pengajuan SPP-TU harus mendapat persetujuan

dari PPKD dengan memperhatikan rincian kebutuhan dan waktu

penggunaan. Pengajuan SPP TU dan besarannya harus dengan

surat yang ditujukan kepada PPKD yang ditandatangani oleh

Persetujuan dari PPKD berupa surat dari PPKD, paling lambat

disampaikan kepada Pengguna Anggaran SKPD 2 hari sejak surat

dari Pengguna Anggaran yang ditujukan kepada PPKD untuk

persetujuan dari PPKD diterima oleh PPKD

Jumlah dana yang dimintakan dalam SPP-TU ini harus

dipertanggung-jawabkan tersendiri dan bila tidak habis, harus

disetorkan kembali. Jenis Belanja dalam SPP TU adalah Belanja

Pegawai dan Belanja Barang dan Jasa.

Dalam hal dana tambahan uang tidak habis digunakan dalam 1

(satu) bulan, maka sisa tambahan uang disetor ke rekening kas

umum daerah. Ketentuan batas waktu penyetoran sisa tambahan

uang dikecualikan untuk:

1. kegiatan yang pelaksanaannya melebihi 1 (satu) bulan

2. kegiatan yang mengalami penundaan dari jadwal yang telah

ditetapkan yang diakibatkan oleh peristiwa di luar kendali

PA/KPA

Bendahara mempersiapkan dokumen-dokumen yang

diperlukan sebagai lampiran dalam pengajuan SPP TU, selain dari

dokumen SPP TU itu sendiri. Lampiran tersebut antara lain:

1. Salinan Surat Penyedia Dana (SPD)

2. Draft Surat Pernyataan Pengguna Anggaran

3. Surat Keterangan Penjelasan Keperluan Pengisian TU

d) SPP Langsung (LS)

SPP Langsung (SPP-LS) yang dipergunakan untuk

pembayaran langsung pada pihak ketiga dengan jumlah yang telah

ditetapkan. SPP-LS dapat dikelompokkan menjadi:

1. SPP-LS untuk pembayaran Gaji dan Tunjangan

2. SPP-LS untuk pengadaan Barang dan Jasa

Bendahara mempersiapkan dokumen-dokumen yang

diperlukan sebagai lampiran dalam pengajuan SPP LS, selain dari

dokumen SPP LS itu sendiri. Lampiran tersebut antara lain:

1) Untuk SPP-LS Gaji dan Tunjangan

a) Salinan SPD

b) Draft Surat Pernyataan Pengguna Anggaran

c) Dokumen-Dokumen Pelengkap Daftar Gaji yang terdiri

atas :

1. pembayaran gaji induk

2. gaji susulan

3. kekurangan gaji

4. gaji terusan

5. uang duka wafat yang dilengkapi dengan daftar gaji

indukatau gaji susulan atau kekurangan gaji atau uang

duka wafat

6. SK CPNS

7. SK PNS

8. SK kenaikan pangkat

9. SK jabatan

10.kenaikan gaji berkala

11.surat pernyataan pelantikan

12.surat pernyataan masih menduduki jabatan

13.surat pernyataan melaksanakan tugas

15.fotokopi surat nikah

16.fotokopi akte kelahiran

17.surat keterangan pemberhentian pembayaran (SKPP)

gaji

18.daftar potongan sewa rumah dinas

19.surat keterangan masih sekolah/kuliah

20.surat pindah

21.surat kematian

22.SSP PPh Pasal 21

23.Peraturan perundang-undangan mengenai penghasilan

pimpinan dan anggota DPRD serta gaji dan tunjangan

kepala daerah atau wakil kepala daerah.

2) Untuk SPP-LS Barang dan Jasa

Atas dasar permohonan Pejabat Pelaksana Teknis Kegiatan

(PPTK), bendahara pengeluaran mengajukan Surat Permintaan

Pembayaran (SPP) Pengadaan barang dan jasa kepada

Pengguna Anggaran atau Kuasa Pengguna Anggaran melalui

Pejabat Penatausahaan keuangan-Satuan Kerja Perangkat

Daerah (PPK-SKPD), untuk pembayaran uang muka atau

pembayaran atas prestasi pekerjaan paling lambat 7 (tujuh) hari

sejak diterima permohonan pembayaran dari penyedia barang

atau jasa.

Kelengkapan dokumen Surat Permintaan Pembayaran

(SPP) pengadaan barang dan jasa mencakup:

a) Surat Pengantar

b) Surat Permintaan Pembayaran Langsung (SPP-LS)

c) Lampiran :

2. Nomor rekening bank penyedia barang dan jasa pada

Bank Umum

3. Surat Bukti telah dilakukan pemeriksaan

4. Surat Pernyataan pengajuan Surat Permintaan

Pembayaran (SPP)

5. Pengantar Surat Perintah Membayar (SPM)

6. Tanda Bukti Pengeluaran

7. Nota Pencairan Dana (NPD)

8. Rekapitulasi Pengadaan dana lainnya

9. Kwitansi

10.Dokumen Pelaksanaan Perubahan Anggaran-Satuan

Kerja Perangkat Daerah (DPPA-SKPD)

3) SPP-LS Belanja Bunga, Hibah, Bantuan dan Tak Terduga serta

pengeluaran pembiayaan.

SPP-LS Belanja Bunga, Hibah, Bantuan dan Tak Terduga

serta pengeluaran pembiayaan mempunyai perlakuan dan

mekanisme khusus sebagai belanja level Pemerintah Daerah

yang dikelola oleh bendahara Pejabat Pengelola Keuangan

Daerah (PPKD) yang ditetapkan dengan Peraturan Bupati.

Kelengkapan SPP yang diperlukan :

a) Keputusan Bupati mengenai Hibah dan Belanja tak

terduga.

b) Nota dinas dari kabag Kesejahteraan Rakyat Sekretariat

Daerah beserta disposisi Bupati.

c) Kuitansi bermaterai yang ditandatangani Penerima,

Bendahara Pejabat Pengelola Keuangan Daerah (PPKD)

dan Pejabat Pengelola Keuangan Daerah (PPKD)

9. Penerbitan Surat Perintah Membayar (SPM)

Menurut Peraturan Pemerintah RI Nomor 58 Tahun 2005 Surat

Perintah Membayar (SPM) adalah dokumen yang digunakan atau

diterbitkan oleh Pengguna Anggaran atau Kuasa Pengguna Anggaran

untuk penerbitan Surat Perintah Pencairan Dana (SPPD) atas beban

pengeluaran Dokumen Pelaksanaan Anggaran-Satuan Kerja Perangkat

Daerah (DPA-SKPD).

Proses Penerbitan SPM adalah tahapan penting dalam penatausahaan

pengeluaran yang merupakan tahap lanjutan dari proses pengajuan SPP.

Sebagai tahap lanjutan, SPM juga dibedakan menjadi 4 (empat) sesuai

dengan jenis SPP nya, yaitu SPM Uang Persediaan (UP), Ganti Uang

(GU), Tambagan Uang (TU) dan Langsung (LS). Proses ini dimulai

dengan pengujian atas SPM yang diajukan baik dari segi kelengkapan

dokumen maupun kebenaran pengisiannya. Untuk SPM GU, pengujian

juga dilakukan atas SPJ yang diajukan oleh bendahara. Begitu juga untuk

SPM TU jika sebelumnya telah pernah dilakukan.

Menurut Peraturan Bupati Sragen Nomor 1 Tahun 2014 Tentang

Pedoman Penatausahaan Pelaksanaan Anggaran Pendapatan dan Belanja

Daerah Kabupaten Sragen Tahun Anggaran 2014 Penerbitan Surat

Perintah Membayar adalah sebagai berikut :

a. Pihak Terkait

1) Pejabat Penatausahaan Keuangan-Satuan Kerja Perangkat Daerah

(PPK-SKPD)

Pejabat Penatausahaan Keuangan-Satuan Kerja Perangkat Daerah

(PPK-SKPD) adalah Pejabat fungsional yang di tunjuk untuk

menguji kelengkapan dan kebenaran Surat Permintaan

Pembayaran (SPP), Membuat Surat Perintah Membayar atas Surat

Perintah Pembayaran yang telah diuji kebenaran dan

Membayar yang telah dibuatnya, apabila Surat Perintah Membayar

sudah di tanda tangani oleh Pengguna Anggaran atau Kuasa

Pengguna Anggaran, maka Pejabat Penatausahaan

Keuangan-Satuan Kerja Pernagkat Dareah menyampaikan Surat Perintah

Membayar (SPM) kepada Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah (DPPKAD).

2) Pengguna Anggaran (PA) atau Kuasa Pengguna Anggaran (KPA)

Pengguna Anggaran (PA) adalah pejabat pemegang kewenangan

pengguna anggaran untuk melaksanakan tugas pokok dan fungsi

Satuan Kerja Perangkat Dareh yang dipimpinnya seperti

menandatangani Surat Perintah Membayar yang telah di paraf oleh

Pejabat Penatausahaan Keuangan-Satuan Kerja Perangkat Daerah

(PPK-SKPD), menyampaikan Surat Perintah Membayar beserta

kelengkapannya yang telah ditandatangani ke Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah (DPPKAD).

b. Deskripsi Penerbitan

Apabila telah dinyatakan lengkap, maka PPK-SKPD akan

membuat rancangan SPM. Rancangan SPM ini dibuat empat

rangkap sesuai dengan rangkap SPP untuk ditandatangani oleh

Pengguna Anggaran/Kuasa Pengguna Anggaran. Penerbitan SPM

paling lambat 2 hari kerja sejak SPP-UP/GU/TU/LS diterima.

SPM yang telah ditandatangani dikirimkan kepada kuasa BUD

dilengkapi dengan dokumen-dokumen sebagai berikut:

1) Untuk SPM UP

surat pernyataan tanggung jawab pengguna anggaran/kuasa

pengguna anggaran

a) surat pernyataan tanggung jawab pengguna anggaran/kuasa

pengguna anggaran

b) surat pengesahan pertanggungjawaban bendahara

pengeluaran periode sebelumnya

c) ringkasan pengeluaran per rincian objek yang disertai

dengan bukti-bukti pengeluaran yang sah dan lengkap

3) Untuk SPM-TU

Surat pernyataan tanggung jawab pengguna anggaran/kuasa

pengguna anggaran.

4) Untuk SPM-LS

a. surat pernyataan tanggungjawab pengguna anggaran/kuasa

pengguna anggaran

b. bukti-bukti pengeluaran yang sah dan lengkap sesuai

dengan kelengkapan persyaratan yang ditetapkan dalam

peraturan perundang-undangan.

10.Istilah-Istilah dan Dokumen yang sering digunakan terkait dalam

Prosedur Pencairan Dana

Dalam prosedur pencairan dana ada beberapa istilah-istilah penting

yang terdapat dalam prosedur pencairan dana yaitu dapat dijelaskan

sebagai berikut :

Menurut Peraturan Pemerintah RI Nomor 58 Tahun 2005:

a. Satuan Kerja (Satker)

Satuan kerja (satker) adalah instansi atau dinas /badan yang

ditetapkan untuk melaksanakan kegiatan Kementrian Negara/Lembaga

terkait.

b. Satuan Kerja Perangkat Daerah (SKPD)

Satuan Kerja Perangkat Daerah (SKPD) adalah perangkat

daerah pada pemerintahan daerah selaku pengguna anggaran arau

c. Pejabat Pengelola Keuangan Daerah (PPKD)

Pejabat Pengelola Keuangan Daerah (PPKD) adalah kepala

satuan kerja pengelola keuangan daerah yang mempunyai tugas

melaksanakan pengelolaan APBD dan bertindak sebagai Bendara

Umum Daerah.

d. Satuan Kerja Perangkat Daerah (SKPD)

Satuan Kerja Perangkat Daerah (SKPD) adalah perangkat

daerah pada pemerintah daerah selaku pengguna anggaran atau barang.

e. Pejabat Pelaksana Teknis Kegiatan (PPTK)

Pejabat Pelaksana Teknis Kegiatan (PPTK) adalah Pejabat

pada Satuan Kerja Perangkat Daerah (SKPD) yang melaksanakan satu

atau beberapa kegiatan dari suatu program sesuai dengan bidang

tugasnya.

f. Pejabat Penatausahaan Keuangan-Satuan Kerja Perangkat Daerah

(PPK-SKPD)

Pejabat Penatausahaan Keuangan-Satuan Kerja Perangkat

Daerah (PPK-SKPD) adalah pejabat yang melaksanakan fungsi dan

tata usaha keuangan pada Satuan Kerja Perangkat Daerah.

g. Pengguna Anggaran (PA)

Pengguna Anggaran (PA) adalah pejabat pemegang

kewenangan pengguna anggaran untuk melaksanakan tugas pokok dan

fungsi Satuan Kerja Perangkat Dareh yang dipimpinnya.

h. Bendahara Penerimaan

Bendahara penerimaan adalah pejabat fungsional yang ditunjuk

untuk menerima, menyimpan, menyetorkan, menatausahakan, dan

memperatanggungjawabkan uang untuk keperluan belanja daerah

dalam rangka pelaksanaan APBD pada SKPD

i. Bendahara Pengeluaran

Bendahara pengeluaran adalah pejabat fungsional yang

mempertanggungjawabkan uang untuk keperluan bealanja daerah

dalam rangka pelaksanaan APBD pada SKPD

j. Sistem Informasi Manajemen Daerah (SIMDA)

Sistem Informasi Manajemen Daerah adalah salah satu upaya

dalam rangka memenuhi kebutuhan informasi secara cepat, tepat,

lengkap, akurat dan terpadu untuk menunjang proses administrasi

pemerintahan, pelayanan masyarakat, dan memfasilitasi partisipasi dan

dialog publik di dalam perumusan kebijakan.

(niasaurina.blogspot.com)

Beberapa pengertian Dokumen Terkait Prosedur Pencairan Dana

menurut Peraturan Pemerintah RI Nomor 58 Tahun 2005 :

a. Surat Permintaan Pembayaran (SPP)

Surat Permintaan Pembayaran (SPP) adalah adalah suatu

dokumen yang dibuat atau diterbitkan oleh pejabat yang

bertanggungjawab atas pelaksanaan kegiatan atau bendahara

pengeluaran untuk mengajukan permintaan pembayaran.

b. Surat Perintah Membayar (SPM)

Surat Perintah Membayar (SPM) adalah dokumen yang

digunakan atau diterbitkan oleh Pengguna Anggaran atau Kuasa

Pengguna Anggaran untuk penerbitan Surat Perintah Pencairan Dana

(SPPD) atas beban pengeluaran DPA-SKPD.

c. Dokumen Pelaksanaan Anggaran-Satuan Kerja Perangkat Daerah

(DPA-SKPD)

Dokumen pelaksanaan anggaran-Satuan Kerja Perangkat

Daerah (DPA-SKPD) adalah dokumen yang memuat pendapatan dan

belanja setiap Satuan Kerja Perangkat Daerah (SKPD) yang digunakan

sebagai dasar pelaksanaan oleh pengguna anggaran.

Surat Penyedia Dana (SPD) adalah dokumen yang menyatakan

tersedianya dana untuk melaksanakan kegiatan sebagai dasar

penerbitan Surat Permintaan Pembayaran (SPP)

e. Surat Perintah Pencairan Dana (SPPD)

Surat Perintah Pencairan Dana (SPPD) adalah surat perintah

atau dokumen yang digunakan sebagai dasar pencairan dana yang

diterbitkan oleh Bendahara Umum Daerah (BUD) berdasarkan Surat

B. Metode Pengamatan

Metode pengamatan merupakan faktor penting didalam suatu

penelitian. Disamping untuk memperoleh data yang sesuai dengan tujuan

penelitian juga untuk mempermudah pengembangan dan guna kelancaran

penyusunan laporan tugas akhir. Metode pengamatan yang digunakan dalam

pengumpulan data ini, sebagai berikut :

1. Jenis Pengamatan

Berdasarkan dengan permasalahan yang telah dirumuskan diatas, jenis

pengamatan yang digunakan di Dinas Pendidikan Kabupaten Sragen

adalah dengan menggunakan metode pengamatan deskriptif kualitatif

dengan tujuan untuk menjelaskan secara rinci dan mendalam berbagai

informasi penting serta menarik kesimpulan terhadap hubungan antara

gejala sosial. Pengamatan ini penulis memfokuskan pada prosedur

pencairan dana kegiatan pengadaan, karena inilah yang dapat dilihat

dengan jelas dan nyata yang terjadi di lapangan. Keadaaan tersebut akan

dipaparkan dengan melihat pelaksanaan prosedur pencairan dana kegiatan

pengadaan berdasarkan pertimbangan teoritis yang dikemukakan oleh para

ahli.

2. Lokasi Pengamatan

Lokasi pengamatan merupakan tempat untuk pengamatan dilakukan

dan tempat diperolehnya sejumlah data yang dibutuhkan dari masalah

yang akan diamati. Untuk penulisan tugas akhir ini penulis mengambil

lokasi di di Dinas Pendidikan Kabupaten Sragen yang berada di Jl. Dr.

Sutomo No.2A Beloran Sragen, dengan pertimbangan bahwa Dinas

Pendidikan adalah salah satu Badan Pemerintahan Daerah yang

mempunyai wewenang untuk menangani kebutuhan siswa siswi di setiap

Penulis melakukan pengamatan di lokasi tersebut karena penulis

tertarik terhadap proses dan prosedur pencairan dana pengadaan barang

yang sekiranya dapat dicairkan dalam 1 (satu) hari kerja setelah di terima

SPM (Surat Perintah Membayar) menjadi lambat karena kesalahan

prosedur yang dilakukan oleh para satuan kerja yang kurang melengkapi

dokumennya. Banyak satuan kerja (satker) Dinas Pendidikan Kabupaten

Sragen yang kurang memahami prosedur yang digunakan dalam

penerbitan SPPD (Surat Perintah Pencairan Dana). Seperti kelengkapan

dokumen untuk proses penerbitan Surat Perintah Pencairan Dana,

sehingga proses pencairan dana yang sekiranya 1 hari dapat selesai dapat

terhambat karena kesalahan prosedur. Oleh karena itu penulis tertarik

untuk melakukan pengamatan di lokasi tersebut.

3. Sumber Data

Data adalah fakta atau keterangan dari objek yang diamati. Sumber data

dalam pengamatan ini berdasarkan jenis sumber data menurut H.B Sutopo

(2002:49-54) adalah

Sumber data dari pengamatan ini diperoleh dari :

a. Nara Sumber (Informan)

Nara sumber yang memberikan informasi dalam pengumpulan data

yaitu :

1. Kasubag sekretariat keuangan

2. Kasi sekretariat umum

3. Bendahara bidang DikMen (Pendidikan Menengah)

b. Tempat dan Lokasi

Informasi mengenai kondisi dari lokasi peristiwa atau aktifitas bisa

dicari dari sumber lokasinya baik merupakan tempat maupun

lingkungannya. Penulis memilih lokasi di Dinas Pendidikan

Kabupaten Sragen yang terletak di Jl.Dr. Sutomo No.2A Beloran,

c. Peristiwa atau Aktivitas

Menurut H.B Sutopo (2002:51) “Data atau informasi juga dapat

dikumpulkan dari peristiwa, aktifitas atau perilaku sumber data yang

berkaitan dengan sasaran penelitiannya. Dalam pengamatan ini penulis

menggunakan pengalamannya mengikuti proses pencairan dana

pengadaan barang mulai dari pengumpulan dokumen, verifikasi

dokumen sampai pencairan dana.

d. Dokumen atau Arsip

Dokumen merupakan bahan tertulis yang berkaitan dengan suatu

peristiwa atau aktifitas tertentu, yang merupakan rekaman tertulis

(tetapi juga berupa gambar). Dalam pengamatan ini diperoleh dari

arsip dan dokumen yang berhubungan dengan pencairan dana kegiatan

pengadaan komputer tingkat SMA pada Dinas pendidikan Kabupaten

Sragen.

4. Teknik Pengumpulan Data

Kecermatan dalam memilih dan menyusun serta mengumpulkan data

sangat berpengaruh kepada obyek yang diamati pada hasil pengamatan.

Penulis dalam usaha memperoleh data menggunakan wawancara, teknik

observasi, dan mengkaji dokumen (H.B Sutopo 2002:58-70)

a. Wawancara

Yaitu teknik pengumpulan data yang menggunakan Tanya jawab

secara lisan dan langsung terhadap informan sehingga memperoleh

penjelasan dan keterangan yang berhubungan dengan masalah yang

diteliti. Dalam wawancara ini penulis melakukan wawancara

terstruktur dan tidak terstruktur. Teknik ini dipakai penulis agar data

yang diperoleh lebih lengkap, hal ini dimaksudkan apabila ada hal lain

yang kurang dimengerti oleh penulis bisa menanyakan langsung

kepada informan. Informan dalam pengamatan ini adalah petugas

bagian pengadaan dan pencairan dana yaitu Sub.Bagian Umum,

Dinas Pendidikan Kabupaten Sragen dan para pegawai yang terkait

dalam pelaksanaan tersebut.

b. Observasi

Teknik pengumpulan data dengan menggali data dari sumber yang

berupa peristiwa, tempat atau lokasi dan benda serta rekaman gambar.

Dalam penelitian ini penulis mengadakan pengamatan secara langsung

dan pencatatan tentang keadaan atau fenomena yang di selidiki atau

dijumpai secara sistematis.

c. Mengkaji Dokumen

Teknik pengumpulan data dengan mempelajari dokumen-dokumen,

peraturan-peraturan, laporan dan juga arsip karena pengolahan data

lebih banyak menggunakan dokumentasi yang ada. Dokumen yang

diperoleh dari Dinas Pendidikan Kabupaten Sragen adalah buku

pedoman yang mencakup semua permasalahan tentang judul.

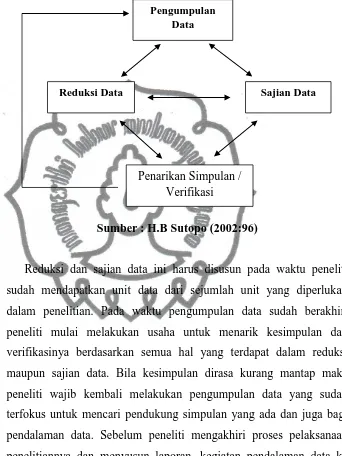

5. Teknik Analisis Data

Teknik analisis data yang digunakan dalam pengamatan ini adalah

model Interaktif. Menurut H.B Sutopo (2002:91-93) dalam model ini ada

tiga komponen analisis yaitu reduksi data, penyajian data, dan penarikan

kesimpulan yang dilakukan secara serempak dengan bentuk atraktif

dengan proses pengumpulan data sebagai siklus. Komponen analisa

tersebut dilaksanakan secara terpadu selama dan sesudah pengumpulan

data. Ketiga kegiatan dalam analisis model interaktif dapat dijelaskan

sebagai berikut :

a. Reduksi data

Reduksi data merupakan komponen pertama dalam analisis yang

merupakan proses seleksi, pemfokusan, penyederhanaan, dan abstraksi

dari data fieldnote. Reduksi data dilakukan dengan membuat ringkasan

dari catatan data yang diperoleh dilapangan sesuai dengan judul.

Dalam menyusun ringkasan tersebut peneliti juga membuat coding,

reduksi data ini berlangsung terus-menerus sepanjang pelaksanaan

penelitian sampai berakhirnya penyusunan Laporan Tugas Akhir ini.

b. Sajian Data

Sajian data merupakan suatu rakitan organisasi informasi yang

memungkinkan kesimpulan penelitian dapat dilakukan. Sajian data ini

harus mengacu pada rumusan masalah yang telah dirumuskan sebagai

pertanyaan penelitian. Dengan melihat suatu penyajian data, penulis

akan mengerti apa yang terjadi dan memungkinkan untuk mengerjakan

sesuatu pada analisa data atau tindakan lain. Kedalaman dan

kemantapan hasil analisis sangat ditentukan oleh kelengkapan sajian

datanya.

c. Penarikan simpulan dan verifikasi

adalah kegiatan merumuskan kesimpulan dengan mengorganisasikan

data-data yang terkumpul dengan berbagai hal yang ditemui dengan

melakukan pencatatan peraturan-peraturan, pola-pola,

pernyataan-pernyataan konfigurasi yang mungkin, arahan sebab-akibat, dan

berbagai arahan proposisi. Kegiatan ini merupakan akhir dari

pengumpulan data. Pada awal kesimpulan tersebut kesimpulan kurang

jelas namun kemudian semakin lama semakin jelas dan memiliki

landasan yang kuat sehingga menjadi kesimpulan akhir, dimana

kesimpulan akhir tersebut perlu di verifikasi agar benar-benar mantap

dan dapat dipertanggungjawabkan. Penarikan kesimpulan perlu

dilakukan aktifitas pengulangan untuk tujuan pemantapan,

penelusuran data kembali dengan cepat dan dapat dipercaya.

Untuk lebih jelasnya proses analisis data kulitatif dapat dilihat

Gambar 2.1

Bagan Model Analisis Interaktif

Sumber : H.B Sutopo (2002:96)

Reduksi dan sajian data ini harus disusun pada waktu peneliti

sudah mendapatkan unit data dari sejumlah unit yang diperlukan

dalam penelitian. Pada waktu pengumpulan data sudah berakhir,

peneliti mulai melakukan usaha untuk menarik kesimpulan dan

verifikasinya berdasarkan semua hal yang terdapat dalam reduksi

maupun sajian data. Bila kesimpulan dirasa kurang mantap maka

peneliti wajib kembali melakukan pengumpulan data yang sudah

terfokus untuk mencari pendukung simpulan yang ada dan juga bagi

pendalaman data. Sebelum peneliti mengakhiri proses pelaksanaan

penelitiannya dan menyusun laporan, kegiatan pendalaman data ke

lapangan studinya dilakukan untuk menjamin mantapnya hasil akhir

penelitian.

Pengumpulan Data

Sajian Data Reduksi Data

[image:32.612.179.521.143.599.2]Adapun langkah – langkah yang dilakukan dalam pengamatan ini

adalah :

1) Pengumpulan Data

2) Melakukan analisis awal dari data yang diperoleh

3) Melakukan penggalian data yang lebih mendalam, bila didalam

menganalisis datanya kurang mendalam