YAYASAN AKRAB PEKANBARU

Jurnal AKRAB JUARA Volume 4 Nomor 4 Edisi November 2019 (67-76)

67

PERANCANGAN SISTEM PENERIMAAN DAN PENGELUARAN KAS BERBASIS ANGGARAN KINERJA PADA KANTOR GUBERNUR PROVINSI MALUKU UTARA

--- Abdullah Saifuddin

STMIK Tidore Mandiri

(Naskah diterima: 1 September 2019, disetujui: 28 Oktober 2019) Abstract

This study aims to determine the implementation of accounting information systems for cash receipts and disbursements in the Governor's Office of North Maluku Province. This research was conducted considering the issue of good governance is the most prominent demand in the management of public administration today. Traditional budgets need to be replaced with performance-based budget accounting information systems, bearing in mind that performance budgets have relevant benchmarks and are able to answer local government performance measures. The results of the research show that cash receipts originating from Regional Original Receipts (PAD), Balancing Funds from the center, and other legitimate other income that have fulfilled the procedures of the budget-based accounting information system performance can be seen through the use of documents, procedures for receiving money, and functions involved from receiving the money. Whereas for cash disbursements through interconnected procedures and forming a system consisting of SKO issuance procedures, SPP filing procedures, SPM issuance procedures, cash disbursement procedures, SPJ ratification procedures, and accounting recording procedures.

Keywords: accounting information systems, budget performance, cash receipts and disbursements.

Abstrak

Penelitian ini bertujuan mengetahui pelaksanaan sistem informasi akuntansi penerimaan dan pengeluaran kas pada kantor Gubernur Provinsi Maluku Utara. Penelitian ini dilakukan mengingat issue Pemerintahan yang baik (Good Governance) merupakan tuntutan paling mengemuka dalam pengelolaan administrasi publik dewasa iniAnggaran tradisional perlu diganti dengan sistem informasi akuntansi anggaran berbasis kinerja, mengingat anggaran kinerja memiliki tolok ukur yang relevan dan mampu menjawab ukuran-ukuran kinerja pemerintah daerah. Hasil penelitan menunjukan Penerimaan Kas yang bersumber dari Penerimaan Asli Daerah (PAD), Dana Perimbangan dari pusat, dan Pendapatan lain-lain yang sah telah memenuhi prosedur dari sistem informasi akuntansi berbasis anggaran kinerja terlihat melalui penggunaan dokumen, prosedur penerimaan uang, dan fungsi yang terlibat dari penerimaan uang tersebut. Sedangkan pada pengeluaran kas melalui prosedur-prosedur yang saling berhubungan dan membentuk suatu sistem yang terdiri dari prosedur penerbitan SKO, prosedur pengajuan SPP, prosedur penerbitan SPM, prosedur pengeluaran kas, prosedur pengesahan SPJ, dan prosedur pencatatan akuntansi.

YAYASAN AKRAB PEKANBARU

Jurnal AKRAB JUARA Volume 4 Nomor 4 Edisi November 2019 (67-76)

68

I. PENDAHULUAN

Reformasi keuangan daerah

berhububungan dengan perubahan sumber-sumber pembiayaan peme-rintah daerah yang meliputi perubahan sumber menerimaan dan pengeluaran daerah. Dimensi reformasi keuangan daerah tersebut adalah: perubahan kewenangan daerah dalam

peman-faatan dana perimbangan keuangan,

perubahan prinsip pengelolaan penganggaran, perubahan prinsip penggunaan dana pinjaman, defisit spending dan perubahan strategi pembiayaan. Perubahan struktur anggaran dilakukan untuk mengubah struktrur anggaran struktur tradisional yang bersifat line-item dan inrementalism kepada anggaran yang bersifat anggaran kinerja (performance budget).

Perubahan struktrur anggaran tersebut dimaksudkan untuk mewujudkan transparansi dan akuntabilitas publik. Tentunya sejalan dengan otonomi daerah tersebut, diperlukan sistem pengelolaan keuangan daerah yang baik dalam rangka mengelola dana dengan

sistem desentralisasi secara transparan,

efesien, efektif dan dapat dipertangung jawabkan kepada masyarakat luas. Untuk mewujudkan hal tersebut diperlukan suatu pemikiran cerdas melalui inovasi sistem akuntansi.

Penulis tertarik untuk mempelajari tentang sistem informasi akuntansi berbasis anggaran kinerja yaitu dengan menelaah lebih jauh tentang arus penerimaan kas dan arus pengeluaran kas. Oleh karena itu, penulis membuat penelitian dengan judul “Peran-cangan sistem penerimaan dan pengeluaran kas berbasis anggaran kinerja pada kantor gubernur Provinsi Maluku Utara”.

Perubahan struktrur anggaran tersebut dimaksudkan untuk mewujudkan transparansi dan akuntabilitas publik. Tentunya sejalan dengan otonomi daerah tersebut, diperlukan sistem pengelolaan keuangan daerah yang baik dalam rangka mengelola dana dengan

sistem desentralisasi secara transparan,

efesien, efektif dan dapat dipertangung jawabkan kepada masyarakat luas. Untuk mewujudkan hal tersebut diperlukan suatu pemikiran cerdas melalui inovasi sistem akuntansi.

Penulis tertarik untuk mempelajari tentang sistem informasi akuntansi berbasis anggaran kinerja yaitu dengan menelaah lebih jauh tentang arus penerimaan kas dan arus pengeluaran kas. Oleh karena itu, penulis membuat penelitian dengan judul “Peran-cangan sistem penerimaan dan pengeluaran

P

YAYASAN AKRAB PEKANBARU

Jurnal AKRAB JUARA Volume 4 Nomor 4 Edisi November 2019 (67-76)

69 kas berbasis anggaran kinerja pada kantor

gubernur Provinsi Maluku Utara”.

II. KAJIAN TEORI

2.1 Sistem Informasi Akuntansi Pengawasan Kas

Pedoman untuk pengawasan terhadap kas (Baridwan, 2000:87) sebagai berikut : a. Penerimaan kas

Penerimaan kas dalam suatu perusahaan bisa berasal dari beberapa sumber antara lain dari penjualan tunai, penulusan piutang atau dari pinjaman. Prosedur-prosedur pengawasanyang dapat digunakan antara lain :

1. Harus ditunjukan dengan jelas fungsi-fungsi dalam penerimaan kas dan setiap penerimaan kas harus segera dicatat dan disetor kebank.

2. Diadakan pemisahan fungsi antara pengurusan kas dengan fungsi pen-catatan .

3. Diadakan pengawasan yang ketat

terhadap fungsi penerimaan dan pen-catatan kas selain itu setiap hari harus dibuat laporan kas.

b. Pengeluaran kas

Pengeluaran kas dalam suatu perusahaan itu adalah untuk membayar bermacam-macam transaksi. Apabila pengawasan tidak

dija-lankan dengan ketat, seringkali jumlah

pengeluaran diperbesar dan selisihnya

digelapkan.

Beberapa prosedur pengawasan yang penting adalah sebagai berikut :

1. Semua pengeluaran kas menggunakan cek, kecuali pengeluaran-pengeluaran dibayar dari kas kecil.

2. Dibentuk kas kecil yang diawasi dengan ketat.

3. Penulisan cek hanya dilakukan apabila didukung bukti-bukti (dokumen-dokumen) yang lengkap atau didengan kata lain digunakan system voucher.

4. Dipisahkan antara orang-orang yang

mengumpulkan bukti-bukti pengeluaran menulis cek, yang menandatangi cek dan yang mencatat pengeluaran kas.

5. Diadakan pemeriksaan intern dengan

jangka waktu yang tidak tertentu.

6. Diharuskan membuat laporan kas harian.

2.2 Sistem Informasi Akuntansi berbasis Anggaran Kinerja

Menurut sjahruddin rasul dalam

bukunya tentang pengintegrasian kinerja dan anggaran dalam perpektif UU No.17/2003 tentang keuangan negara (2003:49) mende-fenisikan anggaran kinerja adalah suatu

YAYASAN AKRAB PEKANBARU

Jurnal AKRAB JUARA Volume 4 Nomor 4 Edisi November 2019 (67-76)

70 pemerintah menjadi lebih tanggap kepada

masyarakat pembayar pajak dengan meng-kaitkan pendapatan pendanaan program dan produksi sedangkan lanjutan bahwa anggaran kinerja merupakan suatu sistem perencanaan, penganggaran, dan evaluasi yang menekankan pada hubungan antara uang yang dianggarkan dengan hasil-hasil yang diharapkan dimana keungulannya yaitu fokus pada hasil-hasil,

lebih fleksibel, lebih dapat dievaluasi

mempermudah pengambilan keputusan dan perspektif jangka panjang.

III. METODE PENELITIAN

Untuk mengetahui sejauh mana Siistem Informasi Akuntansi pada kantor Gubernur Propinsi Maluku Utara, maka penelitian ini menggunakan metode analisis :

a. Metode analisis deskriptif untuk

men-jelaskan pengendalian intern yang

terkandung dalam Sistem Penerimaan dan Pengeluaran Kas Berbasis Anggaran Kinerja pada kantor Gubernur Propinsi Maluku Utara.

b. Metode analisis komparatif dengan

membandingkan konsep Sistem Peneri-maan dan Pengeluaran kas Berbasis Anggaran Kinerja, dengan yang

dite-rapkan pemerintah Propinsi Maluku Utara dan sebaiknya menurut teori.

IV. HASIL PENELITIAN 4.1 Sistem Informasi Akuntansi

penerimaan kas

Sistem Penerimaan kas terbagi atas :

1. Sub sistem penerimaan pendapatan asli daerah (PAD)

2. Sub sistem penerimaan dana perimbangan. 3. Sub sistem penerimaan lain-lain

pen-dapatan yang sah.

4.2 Sub Sistem Penerimaan Pendapatan Asli Daerah (PAD)

Penerimaan kas daerah yang berasal dari PAD pemerintah propinsi maluku utara

a. Pajak daerah b. Retribusi daerah

c. Hasil perusahaan milik daerah dan hasil

pengelolaan kekayaan daerah yang

dipisahkan.

d. Penerimaan lain-lain PAD yang sah, antara lain penerimaan jasa giro, dan penerimaan dari denda keterlambatan pelaksanaan kegiatan.

YAYASAN AKRAB PEKANBARU

Jurnal AKRAB JUARA Volume 4 Nomor 4 Edisi November 2019 (67-76)

71

Gambar 5 : flowchart prosedur penerimaan pendapatan asli daerarh ( PAD) Wajib Bayar Mulai UANG 4 3 2 1 SKRD/ SKPD KARCIS Disetor lewat kolektor atau langsung ke penerima pemegang kas 1 3 5 TANDA BUKTI PENERIMAAN ARSIP Kolektor UANG 4 3 2 SKRD/ SKPD POTONGAN KARCIS 1 2 3 6 5 TANDA BUKTI PENERIMAAN 6 STS ARSIP 1 1 1 6 1 STS UANG 4 3 2 SKRD/ SKPD POTONGAN KARCIS DICATAT DLM BUKU KAS UMUM DALAM PEMEGAN G KAS (Bend 10) DIBUATKAN BUKU KAS UMUM PEMEGAN G KAS (Bend 10) 5 4 3 2 1 TANDA BUKTI PENERIMAAN DICATAT DALAM BUKU PENERIMAAN SE JENIS 3 BUKU PENERIMAAN SEJENIS DIBUATKAN 6 5 4 3 2 1 STS 1 Pemegang Kas Penerimaan

Gambar 5 : flowchart prosedur penerimaan pendapatan asli daerarh ( PAD) 1 6 5 4 3 2 1 STS MEREALISASI PENERIMAAN DAN MEMBUAT NOTA KREDIT 2 1 NOTA KREDIT 6 5 4 3 2 1 STS ARSIP 4 5 6 4 2 NOTA KREDIT 3 2 STS DICATAT DALAM BUKU KAS PENERIMAAN DAN PENGELUARAN (B.IX) DAN REG PER

REK. BANK ARSIP BUKU KAS PENERIMAAN DAN PENGELUARAN (B.IX) BUKU REGISTER PER REK.BANK 7 7 BUKU KAS PENERIMAAN DAN PENGELUARAN (B.IX) 2 STS DICATAT DALAM BUKU JURNAL PENERIMAAN KAS ARSIP BUKU JURNAL PENERIMAAN KAS DICATAT DALAM BUKU BESAR DICATAT DALAM BUKU BESAR PEMBANTU BUKU BESAR BUKU BESAR PEMBANTU MENYUSUN LAPORAN KEUANGAN LAPORAN KEUANGAN Bank Bendahara Umum Daerah Fungsi Akutansi

YAYASAN AKRAB PEKANBARU

Jurnal AKRAB JUARA Volume 4 Nomor 4 Edisi November 2019 (67-76)

72 4.3 Sub Sistem Penerimaan Dana Perimbangan

Gambar 6 : flowchart prosedur penerimaan dana perimbangan dan penyeimbang dari pemerintah pusat MULAI SURAT KEPUTUSAN MEMBUAT SPP 3 2 1 SPP 3 2 1 DOKUMEN PENDUKUNG 1 3 3 SPM 2 SPP 2 DOKUMEN PENDUKUNG 1 1 3 2 1 SPP 3 2 1 DOKUMEN PENDUKUNG MEMBUAT SPM 5 4 3 2 1 SPM 2 1 SPP 2 1 DOKUMEN PENDUKUNG 2 3 ARSIP 5 NOTA DEBET 2 1 SPP 1 SPM 1 DOKUMEN PENDUKUNG MEREALISASI PENGELUARAN DGN MENTRANFER DANA KE REK BANK PEMDATAKALAR DAN MENERBITKAN NOTA DEBET NOTA DEBET 4 5 ARSIP 4 MENERIMA TRANSFER DANA DARI KPKN DAN MENERBITKAN NOTA KREDIT 2 1 NOTA KREDIT ARSIP 2 Bank ( Pemda Takalar) Bank (KPKN)

KPKN Petugas Pengurus

Sambungan Gambar 6 : flowchart prosedur penerimaan dana perimbangan dan penyeimbang dari pemerintah pusat

2 NOTA KERIT DICATAT PADA BUKU

KAS PENERIMAAN DAN PENGELUARAN KAS (.1X), DAN REG. PER REK. KAS

BUKU KAS PENERIMAAN DAN PENGELUARAN (B.IX) BUKU REGISTER PER REK.BANK 5 ARSIP 5 BUKU KAS PENERIMAAN DAN PENGELUARAN (B.IX) 2 2 SPP 3 SPM DI CATAT KE DALAM BUKU JURNAL PENERIMAAN KAS BUKU JURNAL PENERIMAAN KAS DICATAT KE DALAM BUKU BESAR DICATAT KE DALAM BUKU BESAR PEMBANTU BUKU BESAR BUKU BESAR PEMBANTU PENYUSUTAN LAPORAN KEUANGAN LAPORAN KEUANGAN ARSIP

YAYASAN AKRAB PEKANBARU

Jurnal AKRAB JUARA Volume 4 Nomor 4 Edisi November 2019 (67-76)

73

Gambar 7 : flowchart Prosedur Penerimaan Dana Perimban Dan Penyeimbang dari Pemerintah Provinsi Mulai SURAT KEPUTUSAN MEMBUAT SPP 3 2 1 SPP 3 1 2 SPP 3 SPM 1 1 3 2 1 SPP MEMBUAT SPM 5 4 3 2 1 STS 2 1 SPP 2 3 4 5 4 SPM ARSIP 2 5 4 2 1 SPM 1 SPP 2 MEREALISASI PENGELUARA N DENGAN MEMERINTAH KAN BANK MEMINDAHBU KUKAN KE REK KAS DAERAH 1 SPM 1 SPP 2 2 1 SPM 1 SPP MEREALISASI PENGELUARA N DAN MENERBITKAN NOTA DEBET DAN NOTA KREDIT NOTA DEBET NOTA KREDIT 2 1 ARSIP Petugas Pengurus Perbendaharaan

( Biro Keuangan )

BUD

(Provinsi) Bank

Sambungan Gambar 7 : flowchart prosedur penerimaan dana perimbangan dan penyeimbang dari pemerintah provinsi

2

NOTA KERIT DICATAT PADA BUKU

KAS PENERIMAAN DAN PENGELUARAN KAS (.1X), DAN REG. PER REK. KAS

BUKU KAS PENERIMAAN DAN PENGELUARAN (B.IX) BUKU REGISTER PER REK.BANK 6 ARSIP 6 BUKU KAS PENERIMAAN DAN PENGELUARAN (B.IX) 1 2 SPP 3 SPM DI CATAT KE DALAM BUKU JURNAL PENERIMAAN KAS BUKU JURNAL PENERIMAAN KAS DICATAT KE DALAM BUKU BESAR DICATAT KE DALAM BUKU BESAR PEMBANTU BUKU BESAR BUKU BESAR PEMBANTU PENYUSUTAN LAPORAN KEUANGAN LAPORAN KEUANGAN ARSIP

YAYASAN AKRAB PEKANBARU

Jurnal AKRAB JUARA Volume 4 Nomor 4 Edisi November 2019 (67-76)

74

4.4 Sub sistem Penerimaan Lain-lain pendapatan yang sah

Penerimaan Kas daerah Pemda Propinsi Maluku Utara yang dianggarkan pada tahun 2018 yang berasal dari lain-lain Pendapatan yang sah terdiri atas:

a. Penerimaan Jasa Giro

b. Penerimaan dari denda keterlambatan pelaksanaan kegiatan

Adapun mengenai Pihak/unit terkait, Dokumen atau Formulir serta prosedur sama halnya Penerimaan dari PAD.

4.5 Sistem Informasi Akuntansi

Pengeluaran Kas berbasis Anggaran Kinerja

Gambar 8 : flowchart prosedur penerbitan SKO Mulai DASK MEMBUAT SPP SURAT PERMINTAAN PENERBITAN SKO DAFTAR KEGIATAN SURAT PERMINTAAN PENERBITAN SKO DAFTAR KEGIATAN DIPERIKSA DAN DI COCOKAN SAH MEMBUAT SKO 4 3 2 1 SKO REGISTER SKO KARTU PENGAWASAN KREDIT ANGGARAN ARSIP 4 3 SKO ARSIP 1 TIDAK YA

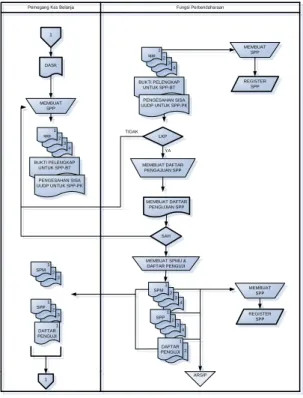

Gambar 9 : Flowchart Prosedurt Pengujian SPP Dan Penerbitan SPM 1 DASK MEMBUAT SPP 4 3 2 1 spp BUKTI PELENGKAP UNTUK SPP-BT PENGESAHAN SISA UUDP UNTUK SPP-PK 4 3 2 1 spp BUKTI PELENGKAP UNTUK SPP-BT PENGESAHAN SISA UUDP UNTUK SPP-PK MEMBUAT SPP REGISTER SPP LKP MEMBUAT DAFTAR PENGAJUAN SPP YA MEMBUAT DAFTAR PENGUJIAN SPP SAH MEMBUAT SPMU & DAFTAR PENGUJI 4 3 2 1 SPM 4 3 2 1 SPP 2 1 DAFTAR PENGUJI ARSIP MEMBUAT SPP REGISTER SPP 3 2 1 SPM 3 2 1 SPP 1 DAFTAR PENGUJI 1 TIDAK

Pemegang Kas Belanja Fungsi Perbendaharaan

Gambar 10 : flowchart prosedurt Pengeluaran Kas 2 3 2 1 SPM 3 2 1 SPP 1 DAFTAR PENGUJI 1 4 4 SPM 4 SPP CATATAN PADA BUKU KAS UMUM PK

DAN REG SPP-SPM ARSIP BUKU KAS UMUM

PK REG. SPP-SPM 3 2 1 SPM 3 2 2 SPP 1 DAFTAR PENGUJI DIPERIKSA, DITANDA TANGANI, DAN MEMBUAT CEK

CEK 4 3 1 SPM 1 2 3 2 NOTA PEMBAYARAN 3 1 SPM

CATAT PADA B.IX DAN REG.PER. REKENING 5 BUKU KAS PENERIMAAN DAN PENGELUARAN (B.IX) BUKU REGISTER PER REK.BANK 2 5 1 SPM ARSIP 5 CEK 4 3 1 SPM MENTRANFER DANA DAN MEMBUAT NOTA KREDIT 4 2 1 NOTA DEBET 3 1 SPM 4 ARSIP Pemegang Kas Belanja B U D B A N K

YAYASAN AKRAB PEKANBARU

Jurnal AKRAB JUARA Volume 4 Nomor 4 Edisi November 2019 (67-76)

75

Gambar 11 flowchart Prosedur pengesahaan SPJ atas Pengisian Kas 2

1 BUKU KAS UMUM PK (BEND 10 ) 1 RICIAN PENERIMAAN & PENGELUARAN PER KEGIATAN REKAPITULASI PENERIMAAN DAN PENGELUARAN 2 1 BUKTI-BUKTI TRANSAKSI 2 3 PENGESAHAN SISA UUDP 2 RICIAN PENERIMAAN & PENGELUARAN PER KEGIATAN 2 BUKU KAS UMUM

PK 2 REKAPITULASI PENERIMAAN DAN PENGELUARAN 2 BUKTI-BUKTI TRANSAKSI ARSIP 2 1 BUKU KAS UMUM PK (BEND 10 ) 1 RICIAN PENERIMAAN & PENGELUARAN PER KEGIATAN REKAPITULASI PENERIMAAN DAN PENGELUARAN 2 1 BUKTI-BUKTI TRANSAKSI DIPERIKSA ARSIP 4 3 2 1 PENGESAHAN SISA UUDP 2 1 BUKU KAS UMUM PK (BEND 10 ) 1 RICIAN PENERIMAAN & PENGELUARAN PER KEGIATAN REKAPITULASI PENERIMAAN DAN PENGELUARAN 2 1 BUKTI-BUKTI TRANSAKSI Gambar 12 : flowchart Prosedur Pencatatan Akutansi

2 2 NOTA PEMBAYARAN1 SPM 2 SPP DICATAT KE DALAM BUKU JURNAL PENGELUARAN KAS BUKU KAS PENERIMAAN DAN PENGELUARAN ( B.IX) ARSIP BUKU JURNAL PENGELUARAN KAS DICATAT KE DALAM BUKU BESAR DICATAT KE DALAM BUKU BESAR PEMBANTU BUKU BESAR BUKU BESAR PEMBANTU MENYUSUN LAPORAN KEUANGAN LAPORAN KEUANGAN Fungsi Akutansi V. KESIMPULAN

Menggunakan format Undang-Undang No.17 Tahun 2003 Tentang Keuangan Negara. Dimana Penerimaan Kas yang bersumber dari

Penerimaan Asli Daerah (PAD), Dana Perimbangan dari pusat, dan Pendapatan lain-lain yang sah telah memenuhi prosedur dari

system informasi Akuntansi baik itu

menyangkut Penggunaan dokumen, prosedur penerimaan uang, dan fungsi yang terlibat dari penerimaan uang tersebut. Sedangkan pada pengeluaran kas melalui prosedur-prosedur yang saling berhubungan dan membentuk suatu system yang terdiri dari prosedur penerbitan SKO, prosedur pengajuan SPP,

prosedur penerbitan SPM, prosedur

pengeluaran kas, prosedur pengesahan SPJ,

dan prosedur pencatatan akuntansi.

Berdasarkan uraian dimaksud Pemerintah Daerah Propinsi Maluku Utara menggunakan model pencatatan accrual basic, ini dapat dilihat yaitu pada akhir tahun anggaran dimana laporan surplus/defisit telah dibuat, sebab pengukuran kinerja yang dimaksud oleh Undang-Undang No.17 Tentang Keuangan Negara bahwa anggaran kinerja dilihat dengan

menilai laporan keuangan perusahaan

khususnya laporan surplus defisit.

DAFTAR PUSTAKA

Baridwan, Zaki. 1993. Sistem Akuntansi, Bagian penerbitan Akademik Akun-tansi Yogyakarta, YPKN.

YAYASAN AKRAB PEKANBARU

Jurnal AKRAB JUARA Volume 4 Nomor 4 Edisi November 2019 (67-76)

76 Baridwan, Zaki. 2000. Sistem Informasi

Akuntansi. Edisi Kedua, Yogyakarta,

BPFE.

Baridwan, Zaki. 1992. Intermediate

Accoun-ting, Edisi Ketujuh. Yogyakarta, BPFE

Bastian, Indra. 2001. Manual Akuntansi

Keuangan Daerah, Edisi Pertama,

Cetakan Pertama. Yogyakarta, BPFE. Bastian, Indra,. Soepriyanto, Gatot. 2003.

Sistrem Akuntansi Sektor Publik, Edisi

Pertama, Jakarta, Salemba Empat. George H Bodnar. Williams S Hopwood.

2000. Diindonesiakan oleh Abadi Jusuf, Amir. Tambunan, Rudi M. Sistem Informasi Akuntansi, Pearson Education Asia Pte.Ltd.Prentice-Hall.Inc. Jakarta, Salemba Empat.

Halim, Abdul. 2002, Akuntansi Sektor Publik

Akuntansi Keuangan Daerah, Edisi

Pertama, Jakarta, Salemba Empat. Jay M Smith. K fred Skousen. 1996.

Akuntansi Intermediate volume kom-prehensif, Edisi kesembilan jilid 1,

Ciaracas Jakarta, Erlangga.

Perum percetakan Negara Republik Indonesia. 2003. Lembaga Administrasi Negara dan Badan Pengawas Keuangan dan Pembangunan, Pedoman dan modul

Akuntabilitas Instansi Pemerintah,

Jakarta.

Rasul, Sjahruddin. 2003. Pengintegrasian

Sistem Akuntabilitas Kinerja dan

Anggaran Perpektif UU No.17/2003 tentang keuangan Negara, cetakan pertama, Jakarta, seri Hukum.

SR, Soemarso. 1990. Akuntansi Suatu

Pengantar, Edisi Ketiga, Jakarta, Rineka

cipta.

Widjaja Tunggal, Amin. 1995. Struktur

Pengendalian Intern, Edisi Pertama,