MODUL 6

AUDIT

6.1 Audit Eksternal

6.2 Audit Internal

Lampiran 1: Daftar Periksa (Checklist) Komite Audit Internal

Lampiran 2: Daftar Periksa (Checklist) Audit CNV Internationaal

Lampiran 3: Pedoman laporan auditor termasuk kuesioner auditor

CNV Internationaal Kotak Pos 2475 3500 GL Utrecht Belanda T: 00 31 751 1260 E: [email protected] I: www.internationaal.nl

Semua hak dilindungi. Setiap bagian dari publikasi ini dapat direproduksi oleh organisasi mitra serikat buruh CNV Internationaal tanpa izin khusus, sepanjang sumber tersebut dikutip sebagai berikut: “CNV Internationaal, 2015, Toolkit Manajemen Keuangan untuk Serikat Buruh (PO Box 2475-3500 GL Utrecht, Belanda)“.

Jika organisasi mitra non serikat buruh CNV Internationaal ingin mereproduksi bagian dari publikasi ini, izin tertulis dari CNV Internationaal diperlukan.

PENGANTAR DAN TINJAUAN

/ / / / / / / / / / // / / / / / / / / / / / / / / / / / / / / / / / | | | | | | | | | | | | | | | | | | | | | | | | | | \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \

Tujuan Toolkit Keuangan

Toolkit Keuangan ini bertujuan untuk membantu penerima dana CNV Internationaal memperbaiki

kapasitas pengelolaan keuangan mereka. Hal ini bertujuan untuk membantu organisasi dalam mematuhi standar keuangan yang ditetapkan dalam kontrak antara CNV Internationaal dan organisasi mitra di seluruh dunia. Tujuan khususnya adalah:

• Untuk meningkatkan penganggaran, akuntansi dan pelaporan keuangan organisasi mitra. • Untuk meningkatkan transparansi dan akuntabilitas organisasi mitra.

• Untuk meningkatkan pengetahuan tentang standar keuangan CNVI.

• Untuk meningkatkan keterampilan staf keuangan, bekerja di organisasi mitra, untuk mematuhi standar-standar keuangan ini.

• Untuk menyediakan pengalaman praktek, alat dan template dan menjadi panduan praktis tentang bagaimana menggunakan alat-alat dan template ini.

Apa yang bukan dari Toolkit ini

Toolkit ini:

• bukan seperangkat aturan tambahan terhadap hukum, kerangka kerja dan panduan kontrak dan peraturan yang ada.

• bukan merupakan interpretasi dari peraturan kontrak yang ada.

• bukan sebagai pengganti untuk pembacaan kondisi kontrak dan panduan serta instruksi yang ada.

Penggunaan Toolkit

Toolkit ini dikembangkan untuk penerima dana CNVI. Penerima dana CNVI bisa termasuk Konfederasi (pendanaan langsung) atau Federasi (pendanaan tidak langsung). Penerima dana CNVI bisa:

• Konfederasi Serikat Buruh Nasional yang telah terlibat dalam kontrak dengan CNVI;

• Federasi Serikat Buruh yang menjadi anggota Konfederasi Serikat Buruh Nasional dan berpartisipasi dalam Program Nasional yang utamanya didanai oleh CNVI.

Toolkit ini harus menjadi pedoman bagi organisasi, dan khususnya bagi staf keuangan, untuk membantu mereka dengan tugas-tugas spesifik, seperti menyiapkan anggaran atau laporan keuangan. Ketika bekerja spesifik pada area manajemen keuangan, organisasi dan staf keuangan dapat dengan lebih baik mempersiapkan diri dengan mempelajari dahulu modul Toolkit yang sesuai.

Dengan mempelajari modul yang sesuai, organisasi akan lebih memahami bagaimana memenuhi standar keuangan CNVI dan juga dapat bekerja dengan template yang disediakan.

Pada prinsipnya modul ini hanya perlu dipelajari dan digunakan ketika organisasi (atau staf keuangan) bekerja pada area manajemen keuangan yang spesifik. Ini tidak dimaksudkan sebagai buku yang harus dibaca dari awal sampai akhir, tetapi sebagai buku kerja: hanya pelajari modul ketika hal tersebut relevan.

Toolkit keuangan mencakup 8 bidang manajemen keuangan dan disusun menjadi 8 modul. Isi dari Toolkit Keuangan adalah:

Modul 6 – Audit

6.1 Audit Eksternal P. 8

6.2 Audit Internal P. 14

Lampiran 1: Daftar Periksa (Checklist) Komite Audit Internal Lampiran 2: Daftar Periksa (Checklist) Audit CNV Internationaal Lampiran 3: Pedoman laporan auditor termasuk kuesioner auditor

http://www.cnvinternationaal.nl

Toolkit ini tersedia dalam cetakan (A5 “buku saku”) dan bentuk MS PowerPoint. • cetakan salinan toolkit dapat diperoleh dari kantor CNVI pusat di Utrecht Belanda. • Toolkit ini juga dapat di-download dari situs CNVI, pada

AUDIT

/ / / / / / / / / / // / / / / / / / / / / / / / / / / / / / / / / / | | | | | | | | | | | | | | | | | | | | | | | | | | \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \ \

KISAH NYATA

Sebuah NGO perburuhan adalah organisasi utama pada dana program HAM yang besar. Ada 5 serikat buruh lain yang terlibat sebagai mitra dalam program ini. NGO perburuhan harus menyampaikan laporan konsolidasi yang telah diaudit kepada lembaga donor.

Laporan keuangan NGO perburuhan sudah memenuhi semua aturan donor. Di samping itu, sistem akuntansi yang dibuat sudah sempurna. Namun, kinerja serikat buruhnya buruk. Yang satu tidak menyampaikan laporan keuangan sama sekali, yang satunya lagi laporannya tidak disertai dokumen pendukung, yang lainnya lagi terjebak dalam format yang sangat rumit dan laporan lainnya lagi mengandung banyak kesalahan.

Perusahaan audit dari NGO perburuhan tersebut tidak dapat menyetujui laporan-laporan keuangan ini. Karena itu, NGO perburuhan tersebut tidak dapat menyampaikan laporan audit

kepada lembaga donor dan tidak dapat meminta untuk cicilan berikutnya.

Mereka mencoba untuk berkomunikasi dengan serikat-serikat buruh tersebut meminta mereka untuk mengirim laporan yang sudah diperbaiki. Sayangnya serikat buruh

tidak mampu memenuhi. Pada akhirnya staf keuangan NGO perburuhan harus mengunjungi serikat buruh satu per satu, untuk memperbaiki laporan keuangan.

Ini membuat mereka menghabiskan lebih dari 2 bulan.

Akhirnya perusahaan audit bisa menyetujui laporan, dan angsuran berikutnya bisa ditransfer. Namun, karena kinerja yang buruk dari

organisasi mitra, proyek ini mengalami kelambatan yang lama. Juga, hubungan menjadi memburuk.

Seandainya NGO perburuhan tersebut menyiapkan serikat-serikat buruh dengan lebih baik dalam hal standar

pelaporan dan audit, ini tidak akan terjadi. Setidaknya

6.0 PENDAHULUAN

Audit dapat dibedakan menjadi audit eksternal dan internal, sebagaimana dijelaskan dalam FPMF. Modul 6 menyajikan alat praktis untuk kedua jenis audit tersebut. Bagian 1 menangani audit eksternal dan menyajikan alat tentang bagaimana mengelola audit. Pertanyaan mendasarnya adalah: apa yang bisa kita lakukan untuk meningkatkan proses audit dan hasilnya?

Bagian 2 menangani audit internal. Bagian ini ditujukan bagi mereka yang melakukan tugas-tugas audit internal, seperti komite audit internal dan Program officer CNV, ketika mengunjungi sebuah organisasi mitra. Bagian ini menjelaskan aturan dasar untuk melakukan audit internal dan menyajikan daftar periksa yang dapat digunakan saat melakukan audit internal.

Modul ini terdiri dari 3 lampiran: • Daftar periksa komite audit internal • Daftar periksa program officer CNVI

• Panduan bagi laporan auditor termasuk kwesioner auditor

6.1 AUDIT EKSTERNAL

CNVI mensyaratkan bahwa laporan keuangan sebagaimana dijelaskan dalam Modul 5 harus dinilai dan disetujui oleh auditor eksternal. Persyaratan ini berlaku untuk:

• Konfederasi

• Federasi yang nilai laporan keuangannya lebih dari € 25,000

Laporan keuangan federasi, yang nilainya kurang dari € 25.000, akan diaudit oleh auditor dari konfederasi. Federasi ini hanya akan menyerahkan laporan keuangan mereka dengan dokumen

pendukung kepada konfederasi, seperti yang dijelaskan dalam modul 5, tapi tidak harus menyampaikan laporan auditor.

6.1.1 Bagaimana mempersiapkan secara praktis untuk sebuah audit?

Audit yang berhasil berarti persiapan dan perencanaan ke depan yang baik. unsur kunci untuk keberhasilan adalah:

6.1.1.1. Pemahaman yang jelas tentang organisasi dan auditor terkait apa yang diaudit 6.1.1.2. Perencanaan audit dilakukan jauh sebelum audit berlangsung

6.1.1.3. Memahami ekspektasi auditor

Unsur kunci dijelaskan lebih lanjut di bawah ini.

6.1.1.1 Saling memahami audit terkait apa

Sebelum audit berlangsung, kon(federasi) dan perusahaan audit perlu memiliki sebuah pemahaman yang jelas terkait apa yang akan diaudit. Mereka perlu menjawab pertanyaan-pertanyaan seperti:

• Apa tujuan audit?

• Aturan donor mana yang harus diberlakukan untuk audit tersebut? • Proyek dan pembukuan mana yang harus diaudit?

• Hasil audit yang bagaimana yang harus diberikan oleh auditor pada akhir audit?

Perusahaan audit yang dikontrak perlu meletakkan dasar-dasar ini dalam Kerangka Acuan. Dengan melakukan ini, (Kon) federasi dapat memverifikasi bahwa auditor telah memahami tugas audit. Sayangnya, hal yang cukup sering terjadi adalah auditor memiliki interpretasi lain terkait tugas audit, dari apa yang diinginkan oleh klien atau lembaga donor. Meletakkan dasar-dasar secara tertulis, dapat mencegah hal ini terjadi.

Dalam hal kinerja buruk auditor, organisasi (kon)federasi data merujuk para perjanjian yang telah dibuat. ini memastikan agar kita mendapatkan hal yang sepadan dengan yang dilakukan oleh auditor.

Kebutuhan dasar yang mana yang harus dibahas dalam Kerangka Acuan (TOR)?

1. Tujuan audit

Auditor harus memahami bahwa audit memiliki 2 tujuan yang berbeda: • Memverifikasi kelayakan pengeluaran yang dibuat dan dilaporkan • Menilai kerja manajemen keuangan organisasi.

Perusahaan audit perlu menyadari bahwa tidak hanya laporan keuangan dan dokumen pendukung yang harus diaudit. Program dana CNVI juga berusaha untuk meningkatkan kapasitas organisasi dan keuangan organisasi mitranya. Auditor memainkan peran penting dalam mencapai tujuan ini.

Auditor perlu menilai kerja proses keuangan organisasi. Auditor perlu mengenali unsur-unsur dalam proses ini (mis. prosedur, pengendalian kas, otorisasi dan sebagainya) yang perlu ditingkatkan. Auditor perlu merekomendasikan organisasi dan menetapkan rekomendasi mereka dalam surat manajemen, dimana CNVI dapat mendukung organisasi mitra untuk meningkatkan kapasitas organisasi dan keuangan mereka.

2. Mengacu ke aturan donor

Auditor perlu memahami bahwa aturan donor CNVI harus digunakan sebagai acuan untuk audit. Peraturan-peraturan ini ditetapkan dalam kontrak antara CNVI dan Konfederasi dan dalam Prinsip Manajemen Proyek Keuangan (FPMF).

CNVI telah melampirkan dokumen “Panduan untuk Laporan Auditor” (Lampiran 6.3) pada kontrak antara CNVI dan Konfederasi. dokumen ini menjelaskan:

• Kriteria dan prosedur penyeleksian untuk auditor

• Kriteria penting yang harus disajikan dalam kontrak antara auditor dan Konfederasi • Kerangka waktu kapan audit dilakukan

• Kerangka acuan: berisikan prosedur audit, panda untuk auditnya sendiri, dokumen yang auditor perlu sampaikan termasuk surat manajemen dan kwesioner.

PESAN KUNCI: PASTIKAN BAHWA AUDITOR MEMILIKI SALINAN DOKUMEN-DOKUMEN INI DAN MENGETAHUI ISINYA. KHUSUSNYA JIKA AUDITORNYA BARU, INI HARUS DIPERIKSA SETIAP WAKTU.

Laporan proyek dan bank perlu diaudit

Auditor perlu memahami bahwa audit harus difokuskan pada program dan proyek-proyek yang didanai oleh CNVI. Proyek lain tidak perlu diaudit. Namun, jika organisasi dapat menyerahkan Laporan Pembukaan Tahunan pada saat audit, maka Laporan Pembukuan Tahunan tersebut juga harus diaudit. Perhitungan Tahunan harus diaudit juga.

Laporan keuangan yang perlu diaudit setidaknya terdiri dari:

• Laporan proyek keuangan konfederasi termasuk dokumen pendukung • Laporan proyek keuangan federasi termasuk dokumen pendukung • Laporan keuangan yang sudah dikonsolidasi

Auditor harus menilai setidaknya laporan proyek keuangan Konfederasi, termasuk dokumen pendukung, dan sampel yang representatif 40% dari laporan proyek keuangan federasi, termasuk dokumen

pendukung.

Hasil yang auditor perlu sajikan di akhir audit

Untuk menghindari kesalahpahaman, auditor perlu menjelaskan laporan dan keterangan apa yang akan disampaikan di akhir audit. Paling tidak adalah seperti:

• Laporan Proyek Keuangan yang telah diperiksa dan disetujui • Laporan Auditor independen termasuk temuannya

• Surat manajemen termasuk rekomendasi untuk perbaikannya • Sebuah kwesioner yang sudah diisi

• Jika ada, Laporan Keuangan Tahunan

Bagian 6.1.3 menyajikan informasi lebih rinci tentang hasil yang harus disampaikan (deliverable)

6.1.1.2 Mengetahaui kapan audit akan berlangsung dan rencana ke depan

CNVI menyatakan bahwa konfederasi harus mengirimkan Laporan Proyek Keuangan, termasuk laporan Auditor dalam 3 bulan setelah selesainya tahun proyek. Bagi banyak organisasi ini akan cukup sulit. Perencanaan ke depan dapat membantu untuk mengatur audit tepat waktu.

Pada dasarnya, ada beberapa hal yang anda dapat lakukan untuk mengatur audit dapat dilakukan pada bulan Maret.

Perencanaan dengan tim proyek dan manajemen pelaksana

Sebagai manajer keuangan dari Konfederasi (atau federasi yang besar) Anda harus membuat laporan proyek keuangan sebelum audit berlangsung. Anda hanya akan dapat melakukan hal ini setelah proyek telah ditutup (closing). Tentu saja, sebagai manajer keuangan, ini bukan tanggung jawab Anda untuk mengelola dan menyelesaikan proyek tepat waktu. Namun, Anda hanya dapat melakukannya tepat waktu, ketika tim proyek menyajikannya tepat waktu. Oleh karena itu perencanaan proyek dan tanggal akhir harus dibicarakan dengan manajemen proyek dan pelaksana organisasi Anda. Mereka harus realistis menginformasikan manajer keuangan kapan proyek akan ditutup (closing). Berdasarkan informasi tersebut manajer keuangan akan membahas tanggalnya dengan auditor. Setelah tanggal ini ditetapkan, manajemen akan berkomitmen untuk menyelesaikan proyek tersebut secara tepat waktu.

Menjadwalkan audit dan membuat janji awal dengan auditor

Karena sebagian besar perusahaan audit sangat sibuk pada bulan Februari-Maret, dan jadwal audit mereka sudah sepenuhnya dipesan di sepanjang tahun, sangat disarankan untuk menetapkan tanggal dengan perusahaan audit beberapa bulan dimuka, misalnya pada bulan Oktober. Anda mungkin tandai di agenda Anda untuk bulan Oktober: “Buat janji dengan Kantor Audit untuk bulan Maret”.

Seringkali organisasi membuat janji mereka dengan perusahaan audit dalam waktu terlalu pendek. Akibatnya, perusahaan audit tidak dapat memenuhi tanggal yang dijanjikan, dan audit harus

direncanakan lebih lama.

Berkomunikasi dengan federasi dan mengirim pengingat pada federasi

Setelah tanggal ditetapkan dengan perusahaan audit, Anda harus memberitahu federasi. Mereka perlu tahu kapan mereka harus menyerahkan laporan keuangan kepada Konfederasi.

Jangan berharap bahwa semua federasi akan menyerahkan laporan keuangan tepat waktu. Mengirimkan pengingat dapat membantu. Mengingatkan organisasi pada tugas pelaporan mereka tentu akan bisa mempercepat hal ini.

PESAN KUNCI: TERUS MOTIVASI MITRA ANDA AGAR MENYERAHKAN LAPORAN MEREKA TEPAT WAKTU. MINTA TIM PROYEK UNTUK MELAKUKAN HAL YANG SAMA; KOMUNIKASIKAN HAL YANG SAMA KEPADA FEDERASI.

6.1.1.3 Ekspektasi auditor

Kebanyakan perusahaan Audit bekerja dengan “Daftar periksa Akuntan”. Pada daftar ini mereka

menentukan dokumen yang perlu diterima sebelum atau selama audit. Daftar ini adalah alat yang sangat baik untuk persiapan Anda sendiri. Oleh karena itu:

• Minta auditor anda untuk memberikan daftar periksa ini

• Jika mereka tidak memilikinya, minta mereka untuk membuat daftar periksa yang demikian • Mereka harus menyerahkan daftar periksa ke organisasi anda, beberapa minggu sebelum audit

mulai

6.1.2 Proses Audit

Biasanya, audit dimulai dengan pertemuan antara kepala Keuangan dan Auditor. Disarankan bahwa manajer pelaksana menghadiri pertemuan ini juga. Audit merupakan momen penting yang dapat

memiliki jangkauan jauh. Kehadiran manajer pelaksana dalam pertemuan ini mencerminkan pengakuan organisasi tentang pentingnya hal ini.

Dalam pertemuan ini didiskusikan: • tujuan audit

• perkembangan yang memerlukan perhatian khusus oleh auditor (mis. penyimpangan atau ketidakpatuhan)

• prosedur dan perencanaan audit (mis. menentukan tanggal untuk pertemuan akhir) • hal-hal praktis

Disarankan untuk melakukan diskusi yang jujur dan terbuka dengan auditor. Jika ada ketidakpatuhan dengan persyaratan (mis. beberapa federasi mitra tidak menyampaikan laporan keuangan), lebih baik membicarakan hal ini daripada mencoba untuk menyembunyikannya. Anda dapat memperkirakan bahwa bagaimanapun juga auditor akan menemukan ketidakpatuhan ini, dan ketika auditor tidak diberitahu tentang hal ini di muka, akan memberikan kesan yang buruk.

Setelah pertemuan ini, kon(federasi) akan menyajikan dokumen yang sudah disiapkan ke auditor (mis. laporan proyek keuangan termasuk dokumen pendukung).

Auditor mulai menilai laporan proyek keuangan dan dokumen pendukung. Karena auditor akan memiliki pertanyaan atau perlu mendapatkan informasi tambahan, bagian keuangan harus dibebaskan dari tugas-tugas lain sebisa mungkin, untuk membantu auditor. Jika perlu, manajemen pelaksana harus siap untuk menjawab pertanyaan-pertanyaan juga. Jika individu anggota staf harus diwawancarai, organisasi harus mengatur ruang pribadi di mana diskusi rahasia dapat terjadi.

Tips: mengatur tempat yang tenang di mana auditor dapat bekerja.

Catatan-catatan harus mutakhir dan berkas harus teratur dan tertib. Memiliki berkas yang teratur akan memberikan kontribusi bagi keberhasilan audit dan tidak akan menyebabkan adanya penundaan atau gangguan audit.

Jika auditor tidak memiliki laporan atau dokumen untuk bekerja dengan, auditor mungkin akan

menyimpulkan bahwa melakukan audit tidak berguna. Dalam hal ini, auditor mungkin bersikeras bahwa dokumen harus dibuat berurutan, sebelum audit dilanjutkan. Ini akan memberi kesan yang buruk, menyebabkan kelambatan dan meningkatkan biaya untuk biaya audit tambahan.

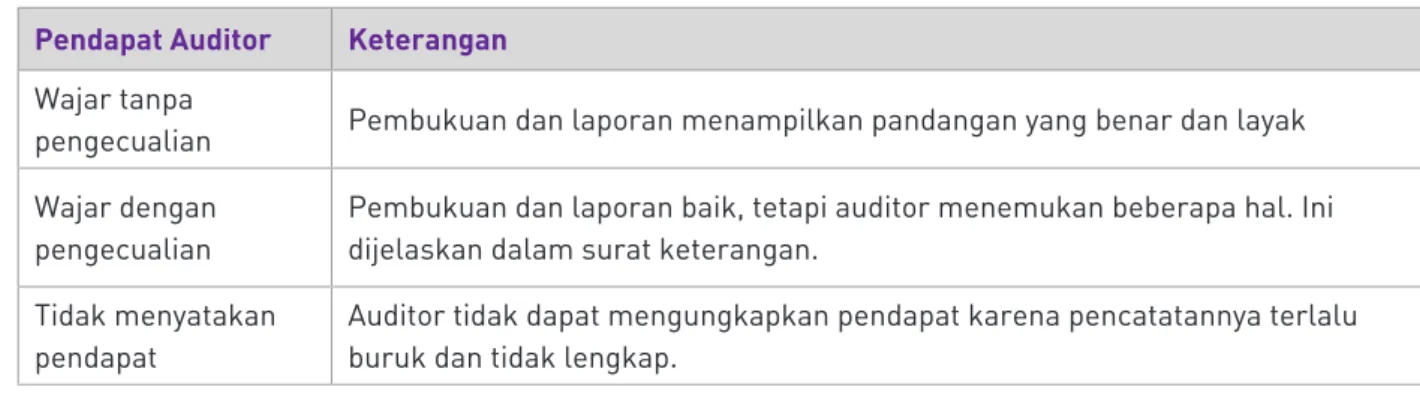

Pada akhir audit kepala Keuangan, manajemen pelaksana dan auditor melakukan pertemuan terakhir. Auditor menyajikan temuan-temuan audit dan membahas topik-topik yang perlu diperbaiki. Auditor menyajikan pendapat akhir.

Seorang auditor harus selalu menyatakan pendapat. Jika auditor setuju dengan hasil keuangan yang disajikan oleh laporan keuangan, auditor akan mengeluarkan laporan yang mengatakan bahwa, menurut mereka, laporan-laporannya—baik. Dalam bahasa auditor:

“Laporan (atau statement) mengungkapkan pandangan yang benar dan fair sesuai dengan prinsip pelaporan keuangan yang digunakan untuk penyusunan dan penyajian Laporan Keuangan.”

Jika auditor tidak setuju dengan hasil keuangan sebagaimana disajikan dalam laporan keuangan, auditor akan mengeluarkan laporan yang mengatakan bahwa menurut mereka laporan keuangan tersebut tidak baik. dalam bahasa auditor:

“Kami tidak dapat merekonstruksi dan konsekwensinya kami menolak untuk menyajikan pendapat atas laporan keuangannya.”

Auditor juga dapat mengekspresikan pendapat wajar. Dalam hal ini mereka telah menemukan beberapa penyimpangan dari standar. Dalam hal ini mereka harus menentukan penyimpangan tersebut dalam nota penjelasan.

Gambar 6.1 Pendapat auditor yang mungkin

Pendapat Auditor Keterangan Wajar tanpa

pengecualian Pembukuan dan laporan menampilkan pandangan yang benar dan layak Wajar dengan

pengecualian

Pembukuan dan laporan baik, tetapi auditor menemukan beberapa hal. Ini dijelaskan dalam surat keterangan.

Tidak menyatakan pendapat

Auditor tidak dapat mengungkapkan pendapat karena pencatatannya terlalu buruk dan tidak lengkap.

Jika auditor tidak dapat mengungkapkan pendapat tindakan segera harus dilakukan

• Tanyakan auditor apa yang perlu diperbaiki, sehingga mereka bisa memberikan pendapat setelah perbaikan ini diproses

• Cobalah perbaiki pembukuan, laporan, dokumen sehingga auditor dapat menyatakan pendapat. • Jika ini bisa dilakukan, audit harus diulang setelah jangka waktu yang wajar.

• Jika hal ini tidak bisa dilakukan, informasikan CNVI dan diskusikan tindakan mana yang harus diambil untuk mendapatkan perbaikan.

6.1.3 Deliverables: dokumen apa yang perlu disampaikan auditor? Pada akhir audit auditor harus menyediakan dokumen dan laporan berikut. • Laporan Proyek Keuangan: Format Laporan Konfederasi (Lampiran 5.2) • Format Laporan Terbagi Konfederasi (Lampiran 5.3).

Kedua laporan harus dicap, ditandatangani dan diberi tanggal oleh auditor • Laporan Auditor independen

Dalam laporan ini auditor mengungkapkan pendapat profesional. Pendapat ini dapat berupa: • Wajar tanpa pengecualian: pembukuan dan laporan baik

• Wajar dengan pengecualian: pada dasarnya pembukuan dan laporan baik, tetapi ada beberapa permasalahan

• Tidak menyatakan pendapat: auditor tidak dapat mengemukakan pendapat. Ini sangat buruk. Surat manajemen, berisi SETIDAKNYA informasi terkait hal-hal berikut:

• Penyimpangan/ ketidakwajaran dari ketentuan kontrak. • Penilaian manajemen personil.

• Penilaian kerja sistem manajemen keuangan, termasuk kontrol internal. • Saran perbaikan sistem manajemen keuangan.

• Pelaksanaan saran Auditor dari tahun sebelumnya.

• Analisa dan penilaian Laporan Pembukuan Tahunan, jika ada.

• Kwesioner, diisi, dicap, ditandatangani dan diberi tanggal oleh auditor. • Jika ada, Laporan Keuangan Tahunan

Selain dokumen-dokumen tersebut, (Kon) federasi harus menambahkan pada laporan ini komentar mereka mengenai temuan auditor. Juga, mereka harus menyebutkan tindakan yang akan mereka lakukan untuk memperbaiki sistem manajemen keuangan, berdasarkan rekomendasi dari audit.

6.2 AUDIT INTERNAL

6.2.1 Standar Audit Internal

Bagian ini menyajikan informasi tentang audit internal termasuk checklist (daftar periksa) yang dapat digunakan ketika melakukan audit internal.

Audit internal dapat dilakukan baik oleh komite audit internal atau oleh program officer CNVI ketika mengunjungi organisasi mitra.

Fokus audit ini berbeda:

1. Komite audit internal berfokus pada kinerja bendahara. Bendahara membawa tanggung jawab keuangan dan perlu memberikan pertanggungjawaban kepada para anggota asosiasi. Hal ini dilakukan melalui laporan keuangan tahunan. Atas nama para anggota, komite audit internal memeriksa apakah laporan keuangan tahunan menyajikan pandangan yang wajar dan benar dari kinerja keuangan organisasi. Jadi, fokus harus terletak pada keakuratan dari sistem laporan keuangan tahunan, yang menghasilkan informasi keuangan dan kinerja keuangan organisasi 2. Program Officer CNVI akan lebih terfokus pada validitas laporan proyek keuangan. Mereka ingin tahu

apakah laporan proyek keuangan yang benar dan wajar. Untuk ini mereka akan mengaudit laporan keuangan, buku bank dan buku kas, lembar rekonsiliasi dan di atas semua itu adalah dokumen pendukung. Selain itu, mereka juga tertarik untuk meningkatkan kinerja keuangan organisasi. Mereka akan fokus pada masalah kinerja keuangan yang sebenarnya dan pada kapasitas organisasi untuk menindaklanjuti rekomendasi yang dibuat oleh auditor eksternal.

Toolkit ini berisi 2 contoh checklist yang dapat digunakan untuk audit ini. Lampiran 6.1 menyajikan checklist untuk komite audit internal

Lampiran 6.2 menyajikan checklist untuk audit internal, yang dilakukan oleh program officer CNV.

6.2.2 Audit internal oleh komite audit internal

FPMF menunjukkan bahwa setiap organisasi (yaitu konfederasi dan federasi) harus menunjuk komite audit internal. Selain itu mereka harus memiliki prosedur dasar tentang tanggung jawab dan tugas komite audit, tentang frekuensi audit internal dan tentang pemilihan atau pengangkatan anggota komite audit internal.

Komite audit internal harus melakukan audit internal setidaknya sekali setahun. Namun, mereka dapat memutuskan sendiri untuk melakukan audit internal lebih sering, jika mereka pikir ini diperlukan. Di awal setiap audit internal beberapa permasalahan dasar harus diatasi.

Komite audit internal harus terlebih dahulu menetapkan tujuan utama dari audit. Apakah audit internal difokuskan pada unsur-unsur tertentu dari sistem manajemen keuangan (seperti pengendalian internal, otorisasi, pengendalian kas dan sebagainya) atau itu difokuskan pada sistem manajemen keuangan secara keseluruhan (seperti memeriksa laporan keuangan tahunan, kinerja keuangan organisasi, menilai sumber income organisasi sebagainya)?

Juga dimungkinkan untuk melakukan audit internal karena para pemangku kepentingan tertentu seperti anggota, donor atau pimpinan telah mengangkat pertanyaan spesifik. jika demikian, komite audit internal harus fokus pada isu-isu ini, bukan masalah yang mereka angkat sendiri.

Sebelum memulai audit internal, komite audit internal harus menyusun rencana. Rencana ini menyajikan:

• Fokus audit internal

• Deliverable-nya (kebanyakan laporan dengan temuan) • Orang-orang yang akan diaudit

• Departemen yang akan diaudit • Sistem yang akan diaudit

• Perencanaan, kapan audit berlangsung dan kapan komite audit internal menyerahkan laporan mereka?

• Kepada siapa mereka akan menyerahkan laporan tersebut? kepada anggota, pimpinan, manajemen pelaksana?

• Apa yang akan menjadi tindak lanjut dari audit internal? • Jika perlu, aturan prilaku ketika melaksanakan audit internal.

Komite audit internal mungkin melihat bahwa penggunaan checklist akan dapat membantu. Contoh checklist dilampirkan pada modul ini. Komite audit internal dapat menyesuaikan daftar ini dengan kebutuhan mereka sendiri, tergantung pada topik audit.

Komite audit internal melakukan audit internal sesuai dengan rencana. Setelah itu, mereka harus menyerahkan laporan temuan. Laporan ini harus dibahas dan jika perlu, tindakan perbaikan harus diambil oleh manajemen pelaksana. CNVI harus menerima salinan laporan ini.

6.2.3 Audit internal oleh CNVI

Program Officer CNVI akan mengawasi akuntabilitas keuangan selama kunjungan mereka ke organisasi mitra. Tujuan utamanya adalah untuk menilai kemajuan keuangan proyek dan untuk membantu dalam memecahkan kesulitan.

Sebelum mengunjungi organisasi mitra program officer harus mempelajari informasi keuangan

konfederasi yang telah disampaikan kepada CNVI. Laporan dan surat manajemen auditor harus dipelajari juga. Berdasarkan informasi ini, program officer dapat menilai mana topik keuangan yang harus

ditangani selama kunjungan dan proses serta informasi mana yang harus diperiksa.

Program officer perlu menginformasikan organisasi mitra bahwa selama kunjungan audit keuangan internal akan dilakukan. Program Officer harus menjelaskan informasi akan dinilai kepada organisasi mitra. Sebuah agenda harus diatur untuk pertemuan dan wawancara.

Lampiran 6.2 berisi checklist audit CNV Internationaal. Program Officer CNVI dapat menggunakan daftar ini dan menyesuaikan dengan situasi spesifik masing-masing organisasi mitra.

Checklist memiliki 4 bagian:

• Pertanyaan umum: tentang kinerja departemen keuangan => fokus terletak pada apa yang harus dilakukan untuk perbaikan, jika perlu, kapasitas departemen ini.

• Pertanyaan Anggaran: tentang proses anggaran dan hasilnya => fokus terletak pada kualitas anggaran dan, jika perlu, perbaikan proses atau hasil.

• Pertanyaan Pencatatan Akuntansi: tentang penggunaan sistem akuntansi dasar seperti yang dijelaskan dalam Toolkit => fokus terletak pada kepatuhan dan perbaikan yang mungkin.

• Pertanyaan Pelaporan dan Monitoring Keuangan: tentang proses pelaporan dan hasilnya => fokus terletak pada kepatuhan dengan FPMF dan Toolkit, penggunaan sistem pelaporan dan kemungkinan perbaikan.

Program Officer CNVI membahas pertanyaan-pertanyaan dengan kepala departemen Keuangan. Program Officer CNVI harus memutuskan apakah anggota staf lainnya harus diwawancarai juga (misalnya staf pembukuan, kasir, manajer/koordinator proyek, manajer pelaksana, bendahara).

Selama audit internal program officer setidaknya harus menyelidiki beberapa laporan proyek keuangan, yang diserahkan oleh federasi. Dengan mengaudit dokumen pendukung, seperti faktur dan laporan bank, dan memverifikasinya dengan jumlah nominal yang dilaporkan, menjadi jelas apakah laporan pada dasarnya benar atau tidak.

Program officer CNVI akan melaporkan dan mendiskusikan temuan kepada manajemen pelaksana organisasi mitra. Tindakan yang perlu diambil untuk perbaikan akan disepakati.

Program manager CNVI akan melaporkan temuan dan kesepakatan kepada manajer pelaksana CNVI dan controller CNV. Jika mereka menyimpulkan bahwa tindakan lebih lanjut perlu dilakukan, mereka akan menginformasikan organisasi mitra dan berkomunikasi bagaimana tindakan tambahan harus dilakukan.

LAMPIRAN 6.1 CHECKLIST KOMITE AUDIT INTERNAL

Untuk digunakan oleh komite audit internal

A. UMUM

Ref Item Checklist Y/T

T/A Catatan

A1 Apakah organisasi memiliki Bagan Organisasi terkini yang memperlihatkan struktur staf dan komite?

A2 Sumber income utama ORGANISASI adalah?

A3 Tren keuangan yang nampak (mis. pendanaan tumbuh atau mengering)?

B. PENGANGGARAN DAN PERENCANAAN

Ref Item Checklist Y/T Catatan

B1 Mana dari anggaran berikut yang dimiliki organisasi:

• anggaran proyek? (mis. yang terkait dengan satu kegiatan atau proyek yang didanai donor)

• anggaran biaya inti (administrasi/rutin (overhead)) • anggaran organisasi (mis. mengkonsolidasikan semua

kegiatan)?

• prakiraan anggaran kas atau aliran kas? • Lainnya? [sebutkan]

Coba dapatkan salinan atau diperlihatkan anggaran paling terkini yang tersedia, merujuk pada periode yang sesuai.

B2 Apakah anggaran tahunan organisasi secara resmi disetujui oleh Pimpinan dan dimasukkan di dalam risalah?

Apakah ada perubahan signifikan terhadap anggaran yang sudah disetujui Pimpinan?

C. CATATAN AKUNTANSI/ PEMBUKUAN

Ref Item Checklist

Y/T N/A

Catatan

C1 Mana dari pencatatan akuntansi dasar berikut yang disimpan organisasi:

- Buku kas? - Buku kas kecil?

- Buku kas yang dianalisa?

- Berkas faktur/kwitansi untuk semua pengeluaran? - Berkas kwitansi/voucher untuk dana yang masuk?

- Berkas laporan bank untuk setiap rekening bank yang dipegang? - Register aset tetap?

C2 Mana dari catatan akuntansi tambahan yang dishpan ORGANISASI:

- Catatan payroll (penggajian)? - Buku besar umum/nominal? - Buku Jurnal?

- Buku besar Hutang/Pembelian? - Buku besar Piutang/ Penjualan? - Lainnya:

Coba cari tahu apakah ini sudah cukup atau harus ada lebih banyak catatan akuntansi yang harus disimpan?

C3 Apakah organisasi tahu dan mematuhi persyaratan akuntansi:

- dokumen pengarah ORGANISASI?

- regulasi hukum?

C4 Apakah laporan keuangan tahunan secara resmi disetujui oleh Pimpinan pada pertemuan tahunan?

Ini data diverifikasi dengan diperlihatkan buku Risalah

C5 Jika relevan, pengaturan seperti apa yang dibuat untuk akuntansi dan mengelola devisa?

D. PENGENDALIAN INTERNAL

Ref Item Checklist

Y/T T/A

Catatan

D1 Mana dari kebijakan dan prosedur berikut yang tertulis:

- Pendelegasian wewenang (mis. siapa yang

menandatangani atas nama organisasi dan dalam batas apa – cek, PO, sewa, kontrak, dsb.)

- Penanganan kas dan bank?

- Pengadaan dan pembayaran (mis. bagaimana memesan/ membeli barang dan jasa)

- Penggunaan dan pengendalian kendaraan

Apakah ini dikomunikasikan kepada semua staf dan pimpinan?

D2 Apa ada pemilahan tugas untuk menyediakan “double cek” otomatis?

Perlu menentukan apakah tugas admin keuangan dibagi dengan staf atau dikonsentrasikan di tangan satu atau dua orang.

D3 Mana dari yang berikut yang mengendalikan dana yang diikuti:

- Tanda terima duplikat diberi nomor yang dikeluarkan untuk kas dan cek yang masuk?

- Kas yang diterima dan dihitung dengan disaksikan oleh lebih dari satu orang?

- Kas yang masuk dan kas kecil yang mengambang selalu ditempatkan terpisah?

- Penerimaan yang masuk ke bank dengan cepat dan teratur? (setidaknya mingguan)?

- Semua uang masuk ke bank dan tidak ada uang ditahan untuk “memasok” kas kecil?

Selisih harus dijelaskan

D4 Pengendalian apa yang ada untuk buku penerimaan yang dikeluarkan oleh organisasi?

Contoh, buku duplikat bernomor yang ditandatangani dan diperiksa.

D5 Kehati-hatian seperti apa yang diambil untuk memastikan bahwa kas, buku cek dan barang berharga lain disimpan di tempat yang terjaga?

- Apakah ada tanda tangan untuk kunci lemari atau kotak pengaman?

- Apakah ada asuransi untuk menjamin isi dari kotak pengaman kas aman?

D. PENGENDALIAN INTERNAL (LANJUTAN)

Ref Item Checklist

Y/T T/A

Catatan

D6 Mana dari pengendalian pembelian berikut yang diikuti:

- Dokumen pendukung disimpan untuk semua item pengeluaran (mis. faktur, voucer, kwitansi)?

- Semua pengeluaran secara kayak mendapatkan otorisasi Voucher Pembayaran?

- Faktur diperiksa berdasarkan urutan dibuatnya?

- Catatan disimpan berdasarkan urutan ditempatkan tetapi tidak dilaksanakan?

- Kualitas dan kuantitas barang yang dipasok diperiksa berdasarkan urutan dibuatnya?

- Pembayaran hanya dibuat untuk faktur yang asli (mis. tidak ada laporan bulanan atau fotokopi)?

- Pelaksanaan pengambilan stok reguler?

D7 Mana dari pengendalian berikut terkait pembayaran dengan cek yang diikuti:

- Kondisi yang ditetapkan dalam dokumen pengarah tentang siapa dapat menandatangani cek sesuai aturan?

- Setidaknya 2 penandatangan untuk mandat bank?

- Cek dan jangan pernah menandatangani cek kosong?

- penandatangan yang dinominasikan tidak boleh menandatangani cek yang dibayarkan untuk diri mereka sendiri?

- Semua pengeluaran cek dicatat dalam buku kas dan dicatat dengan nomor cek yang relevan?

- Cek yang ditolak dilengkapi pada saat pembayaran?

- Cek hanya ditandatangani dengan bukti dokumentasi yang benar sesuai dengan sifat pembayaran?

D8 Mana dari pengendalian terhadap pembayaran kas kecil berikut yang diikuti:

- Setiap upaya dilakukan untuk meminimalkan pembayaran tunai?

- Semua pembayaran dengan uang tunai diambil dari kas apungan/float?

- Kas apungan/float diambil dari bank dan bukan dari uang yang masuk?

- Semua pembayaran kas kecil memiliki dokumen pendukung?

- Dokumen pendukung disahkan oleh oleh orang lain selain kasir atau pembuat claim?

- Jumlah klaim dimasukkan pada voucher kas kecil?

- Semua pembayaran dicatat dalam buku kas kecil?

- Semua penarikan lebih dari bank dicatat di buku kas kecil?

D. PENGENDALIAN INTERNAL (LANJUTAN)

Ref Item Checklist

Y/T T/A

Catatan

D9 Mana dari pengendalian terhadap rekening bank berikut yang dipatuhi:

- Semua rekening bank atas nama organisasi, bukan perseorangan?

- perintah untuk membuka atau menutup rekening mendapatkan otorisasi dengan benar dan/ dilaporkan ke Pimpinan?

- menyimpan catatan yang mempertanggungjaabkan semua rekening bank?

- Rekonsiliasi bank secara teratur dilaksanakan?

- Laporan bank secara teratur diperiksa oleh Pimpinan? D10 Pemeriksaan catatan akuntansi berikut mana yang dilakukan:

- Kros-cek dibuat antara laporan bank dan catatan income/pendapatan dan pengeluaran untuk memastikan tidak ada selisih di antara catatan-catatan?

- Pemeriksaan dilakukan oleh orang lain selain petugas pencatatnya (mis. Auditor Internal)?

- Pembatasan ditempatkan pada donasi income yang teridentifikasi dan teramati?

D11 Jika organisasi telah membayar karyawan:

- Catatan personal disimpan dan dipisah dari catatan gaji?

- Tingkat gaji disahkan dan dicatat dengan benar?

- Apakah pemeriksaan dilakukan untuk memverifikasi eksistensi karyawan?

- Apakah pembayaran tunai untuk upah dan gaji dihindari sebisa mungkin?

- Jika pembayaran tunai dilakukan, apakah mereka dibayar oleh seseorang selain juru bayar gaji dan diminta tanda tangannya?

- Apakah staf dipekerjakan menurut kontrak kerja yang benar?

- Apakah kepatuhan terhadap regulasi pajak resmi dipastikan?

D12 Jika organisasi memiliki aset tetap (kendaraan, perlengkapan kantor, bangunan, dst.):

- Apakah register inventarisir dilakukan dan diupdate secara teratur?

- Apakah aset diperiksa secara teratur untuk memastikan bahwa aset mash dalam kondisi yang baik dan berada di lokasi yang layak?

- Apakah perlindungan asuransi telah dipertimbangkan?

- Apakah penggunaan aset tetap/tidak bergerak ditinjau setiap tahunnya untuk memastikan bahwa aset digunakan dengan sangat baik dan melayani kepentingan organisasi?

- Apakah kendaraan diberikan keamanan yang sesuai dan ditaruh di tempat yang aman di malam hari?

LAMPIRAN 6.2 CHECKLIST AUDIT CNV INTERNATIONAAL

Untuk digunakan oleh program officer CNVI ketika mengunjungi organisasi mitra.

A. UMUM

Ref Item Checklist

Y/T T/A

Catatan

A1 Berapa banyak staf dan/atau Pimpinan yang terlibat dalam administrasi keuangan untuk organisasi?

Akan berguna untuk mencatat jabatan pekerjaan dan perkiraan berapa jam mereka habiskan untuk kerja administrasi keuangan.

A2 Apakah ada staf keuangan yang telah menerima pelatihan terkait keuangan dan/atau memiliki kualifikasi akuntasi?

Catat rincian kualifikasi/ durasi pelatihan.

A3 Apakah organisasi memiliki Manual Keuangan - mis. prosedur tertulis yang mencakup aturan, rutinitas dan proses keuangan? Jika ya, siapa yang memiliki akses terhadap manual tersebut?

Coba untuk minta diperlihatkan manual atau prosedur tertulis untuk mengetahui apa yang tertulis atau update yang ada.

A4 Apakah organisasi memiliki salinan FPMF dan Toolkit Keuangan?

Jika ya, siapa yang memiliki akses terhadap keduanya?

Coba untuk minta diperlihatkan dokumen-dokumen ini dan lihat apakah ini telah digunakan atau apakah halaman-halamannya terlihat tidak pernah disentuh.

A5 Apakah organisasi menggunakan komputer untuk menyimpan catatan akuntansi? jika ya, program yang mana?

Apakah organisasi menggunakan komputer untuk membuat laporan-laporan keuangan? jika ya, program yang mana?

B. PENGANGGARAN DAN PERENCANAAN

Ref Item Checklist

Y/T T/A

Catatan

B1 Anggaran berikut mana yang dimiliki oleh organisasi:

- Anggaran rencana kerja proyek?

- Akses terhadap anggaran rencana kerja proyek federasi?

- Anggaran biaya inti (administrasi/overhead)

- Anggaran tingkat organisasi (mis. mengkonsolidasikan semua kegiatan)?

Coba untuk dapatkan salinan atau minta diperlihatkan anggaran paling akhir yang tersedia, lihat periode yang ada.

B2 Proses apa yang digunakan untuk membuat anggaran rencana kerja?

Cari tahu siapa yang terlibat, ketika anggaran tersebut dibuat, metode apa yang digunakan. apakah dibuat dengan anggota staf proyek?

Cari tahu apakah proses ini dapat berjalan dengan baik. coba buka diskusi apakah proses ini diperbaiki.

B3 Apakah organisasi menggunakan alat anggaran sebagaimana dijelaskan dalam Toolkit dan sebagaimana dijelaskan dalam Pelatihan Keuangan?

Coba kumpulkan masukan tentang metode ini dan bagaimana ini dapat diperbaiki?

B4 Anggaran rencana kerja organisasi secara resmi disetujui oleh manajemen senior (mis. management pelaksana/ Pimpinan) dan dimasukkan dalam risalah?

C. CATATAN AKUNTANSI

Ref Item Checklist

Y/N T/A

Catatan

C1 Catatan akuntansi dasar berikut mana yang dimiliki organisasi:

- Buku bank?

- Buck kas kecil?

- Berkas invoice/kwitansi untuk semua pengeluaran?

- Berkas kwitansi/voucer untuk dana yang masuk?

- Berkas laporan bank untuk setiap rekening bank yang dipegang?

C2 Apakah organisasi memiliki catatan akuntansi terpisah untuk rencana kerja CNVI?

- Buku bank?

- Buku kas kecil?

- Berkas invoice/kwitansi untuk semua pengeluaran?

- Berkas kwitansi/voucher untuk dana yang masuk?

- Berkas laporan bank untuk tiap rekening bank yang dipegang?

C3 Kapan terakhir buku-buku tersebut diupdate?

- dalam 7 hari terakhir?

- dalam 14 hari terakhir?

- dalam 30 hari terakhir?

- lebih dari 30 hari yang lalu?

- lebih dari 60 hari yang lalu?

C4 Apakah catatan akuntansi tersedia untuk diinspeksi?

Jika tidak, mengapa?

C5 Apakah organisasi tahu dan mematuhi persyaratan akuntansi terkait:

- Kerangka Manajemen Proyek Keuangan/ Financial Project Management Framework?

D. LAPORAN DAN MONITORING KEUANGAN

Ref Item Checklist

Y/N T/A

Catatan

D1 Apakah organisasi menghasilkan laporan proyek keuangan? Jika ya, apakah termasuk:

- Laporan yang sudah terkonsolidasi?

- Laporan prayek keuangan Konfederasi

- Laporan proyek keuangan federasi-federasi?

- Dokumen pendukung seperti:

- Invoice/faktur?

- Laporan bank?

- Buku kas dan buku bank

- Sheet rekonsiliasi?

- Dokumen-dokumen lain?

Coba dapatkan pendapat tentang kelengkapan laporan

D2 Bagaimana kinerja federasi-federasi dalam menyerahkan laporan proyek keuangan kepada Konfederasi?

- Berapa % dari federasi yang telah menyerahkan laporan proyek keuangan?

- Berapa % dari yang telah diserahkan termasuk baik?

- Apakah Konfederasi melakukan pengecekan verifikasi (mis. menggunakan checklist?)

- Apa yang dilakukan organisasi untuk mendorong federasi agar menyerahkan laporan keuangan dan/ atau memperbaiki kualitas laporan-laporan ini?

Coba lihat laporan-laporan ini termasuk dokumen pendukung yang diserahkan federasi.

D3 - Apakah Laporan Keuangan diaudit?

- Apakah auditor mengutarakan pendapatnya? Apa?

- Apakah auditor membuat surat manajemen?

- Apakah Konfederasi setuju dengan isinya?

- Apakah Konfederasi menindaklanjuti rekomendasi rekomendasi auditor?

- Jika ya, apakah semuanya? Coba temukan buktinya?

D4 Apakah organisasi menghasilkan laporan keuangan (termasuk sebuah Neraca dan Laporan Laba & Rugi dan Pengeluaran)? Jika ya:

- Berapa sering?

- Periode yang dicakup oleh laporan paling baru?

- Siapa yang menerima salinan laporan keuangan?

Dapatkan salinan satu set laporan mutakhir yang tersedia.

D5 Apakah laporan keuangan tahunan harus diaudit secara independen oleh seorang profesional yang memiliki kualifikasi

Jika ya:

- Kapan terakhir audit eksternal dilakukan dan oleh siapa?

- Apakah laporan audit wajar dengan pengecualian atau wajar tanpa pengecualian?

Dapatkan salinan laporan audit terakhir jika ada.

D6 Apakah organisasi menghasilkan laporan periodik untuk MANAGER yang membandingkan kinerja terkait anggaran? Jika ya:

- Berapa sering?

- Periode yang dicakup oleh laporan paling terakhir?

- Siapa yang menyiapkan laporan-laporan tersebut?

- Siapa yang menerima salinan laporan-laporan tersebut?

Dapatkan salinan dari laporan perbandingan anggaran terakhir yang tersedia.

LAMPIRAN 6.3 PEDOMAN UNTUK LAPORAN AUDITOR TERMASUK KWESIONER AUDITOR

PEDOMAN UNTUK LAPORAN AUDITOR

Menurut kontrak dengan CNV Internationaal, pemegang program secara hukum (yaitu Organisasi) diminta tidak hanya untuk menyampaikan laporan keuangan dan kegiatan internal tetapi juga laporan tahunan oleh Auditor eksternal.

Ini adalah tanggung jawab Organisasi untuk menyusun laporan keuangan sesuai dengan pedoman CNV Internationaal (lihat bab 5 format 7 laporan satu tahun). Ini adalah tanggung jawab Auditor untuk melakukan penilaian laporan keuangan, dan di samping itu, sistem manajemen keuangan, pengendalian internal dan prosedur administrasi Organisasi (Konfederasi dan organisasi sektoral). CNV Internationaal menganggap laporan Auditor sebagai penilaian independen dan profesional pada hasil keuangan dan manajemen proyek dan Organisasi. Ini merupakan sebuah instrumen yang tidak terpisahkan bagi manajemen dan sistem pengendalian profesional.

CNV Internationaal telah menyusun Terms of Reference (Kerangka Acuan) atas nama audit dan Auditor, yang menjadi bagian tidak terpisahkan dengan kontrak antara CNV Internationaal dan Organisasi. CNV Internationaal mengharapkan Auditor mengikuti pedoman dan menyediakan dokumen sebagaimana dinyatakan dalam Terms of Reference.

Organisasi harus mengirimkan dokumen-dokumen laporan Audit, sebagaimana dinyatakan dalam kontrak, dalam 3 bulan sejak selesainya proyek tahun tersebut, bersama dengan komentar tertulis dan tindakan yang harus diambil.

CNV Internationaal menganggap prosedur dan persyaratan yang disebutkan selanjutnya sebagai input berharga untuk meningkatkan sistem manajemen keuangan profesional. laporan proyek keuangan juga laporan auditor (termasuk penilaian laporan proyek keuangan, surat manajemen dan kwesioner) menyediakan informasi yang perlu terkait persyaratan akuntabilitas dengan anggota dan donor

(organisasi dan CNV Internationaal) Selanjutnya hal itu akan memberikan pembelajaran baru untuk lebih meningkatkan manajemen keuangan Organisasi di tahun mendatang.

Dalam rangka memenuhi baik persyaratan CNV Internationaal maupun kebutuhan Organisasi, kriteria dan prosedur audit berikut ditetapkan.

Kriteria seleksi untuk auditor

• Auditor harus menjadi anggota dari badan auditor nasional yang berafiliasi ke International Federation of Accountants (IFAC)1;

• Kantor akuntannya bukan bisnis yang dilakukan oleh satu orang;

• Auditor harus terdaftar di asosiasi profesional nasional. kantornya harus menghasilkan laporan yang baik, artinya kantor tersebut:

> ➢merupakan anggota - langsung atau tidak langsung melalui asosiasi professional nasional - dari organisasi international IFAC atau asosiasi akuntan international bereputasi lainnya; Prosedur penyeleksian untuk auditor (berlaku untuk empat tahun)

Setiap empat tahun, berjalan paralel dengan rencana multi-tahun yang baru, Organisasi akan menerapkan prosedur berikut:

1. Organisasi meminta tiga kantor akuntan surat penawaran (quotation) untuk audit termasuk dokumen-dokumen berikut:

• Penawaran untuk audit (untuk audit tahunan selama empat tahun); • Sertifikat pendaftaran kantor akuntan ke asosiasi nasional;

2. Berdasarkan kriteria yang disebutkan di atas, Pimpinan Organisasi akan mengambil keputusan akhir dalam pemilihan kantor akuntan.

3. Organisasi akan menyerahkan, bersama dengan penyerahan rencana multi-tahun yang baru, dokumen-dokumen berikut kepada CNV Internationaal melalui Organisasi:

• Penawaran untuk audit (untuk audit tahunan selama empat tahun); • Sertifikat pendaftaran kantor akuntan ke asosiasi profesional nasional;

• Penjelasan tertulis untuk memilih kantor akuntan yang telah diseleksi (berdasarkan tiga permintaan quotation).

CNV Internationaal akan, bersama dengan rencana multi-tahun, menilai dan menyetujui kantor akuntan yang telah diseleksi. Dalam hal di mana kantor akuntan yang diseleksi tidak memenuhi kriteria dan kebutuhan yang ditetapkan oleh CNV internationaal, sebuah kantor akuntan baru akan diseleksi oleh Organisasi dengan mengikuti prosedur yang sama. Dalam hal dimana kantor akuntan yang diseleksi tidak memenuhi kriteria dan kebutuhan Organisasi dan/atau CNV International setelah tahun pertama, kedua dan ketiga audit kantor akuntan baru akan diseleksi mengikuti prosedur yang sama.

Setelah persetujuan rencana kerja multi-tahun (termasuk proposal pilihan untuk Auditor) oleh CNV Internationaal diharapkan:

1. Organisasi akan menyusun kontrak kerja tahunan dengan Auditor eksternal terkait:

• Program kerja dan pendekatan audit sebagaimana diajukan oleh auditor dan didasarkan atas Terms of Reference dari CNV Internationaal dan kwesioner;

• Jangka waktu untuk audit dan tenggat waktu untuk penyerahan laporan audit;

• Pertukaran informasi periodik antara Auditor dan Organisasi selama proses audit. Auditor akan mendokumentasikan ini secara akurat;

• Biaya audit dan termin pembayaran;

Dokumentasi kerja Auditor. Berkas harus memadai dan dapat diakses oleh Auditor

2. Audit akan berlangsung tepat waktu agar memenuhi persyaratan laporan CNV Internationaal. 3. Auditor akan mendiskusikan laporan auditor (termasuk laporan proyek keuangan, surat manajemen dan kwesioner) dengan Pimpinan Organisasi.

4. Auditor memberikan saran untuk peningkatan lebih lanjut dalam sistem manajemen keuangan, pengendalian internal, prosedur administrasi dan laporan keuangan (sebagaimana dinyatakan juga dalam surat manajemen) Organisasi (Konfederasi dan Organisasi sektor yang berafiliasi).

5. Organisasi akan mengirimkan, bersama dengan laporan audit, surat berkenaan dengagn pendapat mereka tentang kesimpulan dan rekomendasi auditor dan tindakan yang Organisasi akan ambil berdasarkan kesimpulan dan rekomendasi.

1. TERMS OF REFERENCE (KERANGKA ACUAN)

manajemen keuangan, sistem akuntansi dan prosedur pengendalian internal serta laporan keuangan Organisasi (yaitu Konfederasi dan Organisasi Sektoral ). sebagai bagian dari ini, CNV Internationaal merujuk secara eksplisit pada dokumen-dokumen yang dianggap sebagai dokumen-dokumen referensi bagi Auditor, yang membentuk bagian dari kontrak antara Organisasi dan CNV Internationaal:

• Kontrak yang ditandatangani, termasuk semua lampiran ; • Rencana proyek termasuk anggaran;

• Laporan proyek termasuk laporan keuangan

• Pedoman pelaporan (termasuk laporan audit pedoman).

Pedoman untuk audit Konfederasi dan Organisasi Sektor yang berafiliasi

1. Kajian pada semua dokumen yang relevan berhubungan dengan kontrak antara Organisasi dan CNV Internationaal begitu juga dengan kontrak lain Organisasi, dan semua dokumen lain yang berkaitan dengan hak dan kewajiban;

2. Penilaian laporan tahunan (termasuk klasifikasi), yang disiapkan oleh Organisasi, untuk memeriksa apakah sudah sesuai dengan dokumen-dokumen rujuan spesifik yang dinyatakan di atas (termasuk laporan proyek keuangan), dan pemeriksaan kelengkapan, akurasi dan legitimasi pendapatan dan pengeluaran yang dinyatakan dalam laporan-laporan keuangan ini;

3. Verifikasi pemisahan kewajiban dan tanggung jawab (laporan pengeluaran, pengendalian kas, inventaris);

4. Putusan prosedur administrasi yang ada, termasuk langkah-langkah dan prosedur untuk

pengendalian internal dan penerapan mereka mengenai transaksi keuangan dan penerapan dana (Komisi Audit internal khusus 3 orang);

5. Menilai apakah Organisasi telah membuat kontrak formal kerja dengan semua personil dan sampai sejauh mana kontrak tersebut sesuai dengan peraturan nasional dan sejauh mana Organisasi sesuai dengan peraturan nasional dan hukum (misalnya undang-undang pajak, manfaat jaminan sosial dll); 6. Pemeriksaan semua laporan bank terkait program, aturan yang menentukan antara saldo bank dan

saldo yang ditunjukkan dalam administrasi keuangan Organisasi; ini juga termasuk rekening-rekening bank Organisasi Sektor dana yang ditransfer oleh Konfederasi untuk pelaksanaan rencana sektor. 7. Pemeriksaan sample representatif (40%) dari transaksi pembayaran program menentukan justifikasi

dan kelengkapan (mis. kontract konsultan, dafter peserta, dst), dan verifikasi transaksi penukaran dari mata uang asing ke mata uang nasional dari dana yang diterima untuk program;

8. Verifikasi keberadaan dan kepemilikan aset yang dibayar oleh CNV Internationaal atas nama dan perintah Organisasi;

9. Estimasi dan penilaian berdasarkan analisa risiko, tentang kemampuan Organisasi untuk me monitor program dan kegiatan dari sudden pandering management keuangan dan manajemen program umum.

Dokumen

Auditor memasukkan dokumen berikut (sebagai bagian dari kesatuan) dalam laporan audit:

• a) Laporan proyek keuangan disiapkan oleh Organisasi secara ekslusif menggunakan format dari laporan anggaran yang disediakan kite proyek diberikan hibah (lihat bab 5 laporan keuangan format 7), termasuk penilaian Auditor tentang laporan keuangan proyek. Tabel bab 5 format 7 sebagai bagian dari kesatuan dari laporan audit.

• c. Surat Manajemen termasuk:

1. Adanya penyimpangan atau deviasi dari ketentuan kontrak yang ditandatangani oleh organisasi dan CNV Internationaal;

2. Penilaian manajemen personel Organisasi, kontrak kerja dan kepatuhan para peraturan nasional; 3. Analisis dan penilaian dari kekurangan, penyimpangan, risiko dan penipuan dari sistem manajemen

keuangan, pengendalian internal (termasuk komisi audit internal dari tiga orang), prosedur administrasi internal dan laporan keuangan yang telah dipersiapkan oleh Organisasi;

4. Analisis dan penilaian Laporan Tahunan (laporan pendapatan dan beban dan neraca kas) berkaitan dengan integrasi laporan keuangan proyek;

5. Analisis Auditor sehubungan dengan pelaksanaan rekomendasi dari laporan Auditor sebelumnya; 6. Rekomendasi untuk perbaikan sistem manajemen keuangan, pengendalian internal (termasuk

komisi audit internal tiga orang), prosedur administrasi dan laporan keuangan untuk Konfederasi dan Organisasi Sektor Afiliasi.

• d). Kwesioner

Kwesioner ini akan digunakan oleh Auditor eksternal pada akhir audit. silahkan isi kotak yang sesuai. harap dicatat bahwa jawaban “tidak” berarti membutuhkan satu tindakan dari Auditor:

• laporan

• audit diperpanjang • penjelasan

N° Pertanyaan Ya Tidak Tak Ada

1 Apakah anda menerima perjanjian tertulis untuk audit?

2 Apakah anda menerima Kerangka Acuan (ToR) secara tertulis? 3 Apakah anda pernah mendikusikan tujuan dari audit dengan general

manager dan manager keuangan Organisasi?

4 Apakah anda memanfaatkan surat pelaksanaan audit?

5 Apakah anda meninjau semua dokumen yang relevan, seperti: − Kontrak dengan CNV Internationaal

− Kontrak permanen

− Dokumen terkait hak dan kewajiban?

6 Apakah biayanya sesuai dengan anggaran yang disetujui dalam kontrak? 7 Apakah anda mendeteksi kontradiksi terkait keuangan proyek

berhubungan dengan kontrak (dalam hal ini, jawaban “ya” butuh penjelasan)

8 Apakah anda meninjau transaksi valas dari dana yang diterima dari CNV Internationaal and donor lain?

9 apakah anda menemukan adanya keuntungan atau bunga dari transaksi yang disebutkan di nomor 8 digunakan untuk tujuan sebagaimana dijelaskan dalam kontrak saja?

N° Pertanyaan Ya Tidak Tak Ada

10 Dalam hal pembelian besar, apakah anda memutuskan prosedur pengadaan dan pasokan sesuai dengan kriteria? (prakualifikasi, daftar seleksi, tender, harga paling rendah untuk kepentingan investasi dan sumberdaya, langkah pengendalian internal untuk proses pasokan) 11 Apakah anda pernah mengevaluasi semua pengendalian internal yang

disebutkan dalam Terms of Reference (Kerangka Acuan)?

12 Apakah anda dapat menegaskan bahwa tidak ada biaya yang ditemukan dalam dokumen rujukan yang telah/ akan dibebankan pada organisasi lain?

13 Apakah anda memverifikasi kepatuhan Organisasi dengan legislasi national dan/atau daerah?

14 Apakah anda pernah menanyakan semua pertanyaan yang penting tersebut kepada manajemen?

15 Apakah anda meninjau tindak lanjut rekomendasi yang dibuat dalam laporan auditor sebelumnya?

16 Apakah anda menyimpulan rekomendasi yang menyebutkan tentang jumlah dari rekomendasi yang diimplementasikan juga jumlah di rekomendasi yang akan direkomendasikan?

17 Apakah anda membawa surat manajemen?

18 Apakah ada diskusi kesimpulan yang berlangsung di manajemen klien? 19 Apakah anda mendiskusikan tindak lanjut yang perlu?

20 Apakah anda menemui hambatan-hambatan saat audit? (jika jawaban “Ya” membutuhkan penjelasan)

21 Apakah anda dapat menegaskan bahwa Organisasi mampu memantau program dari sudut pandang manajemen keuangan dan manajemen program secara umum?