Perancangan Dan Pembuatan Aplikasi Perhitungan Harga Pokok Produksi Dengan Metode Process Costing Pada Toko Roti “Mon Delice Boulangerie”

Teks penuh

Gambar

Dokumen terkait

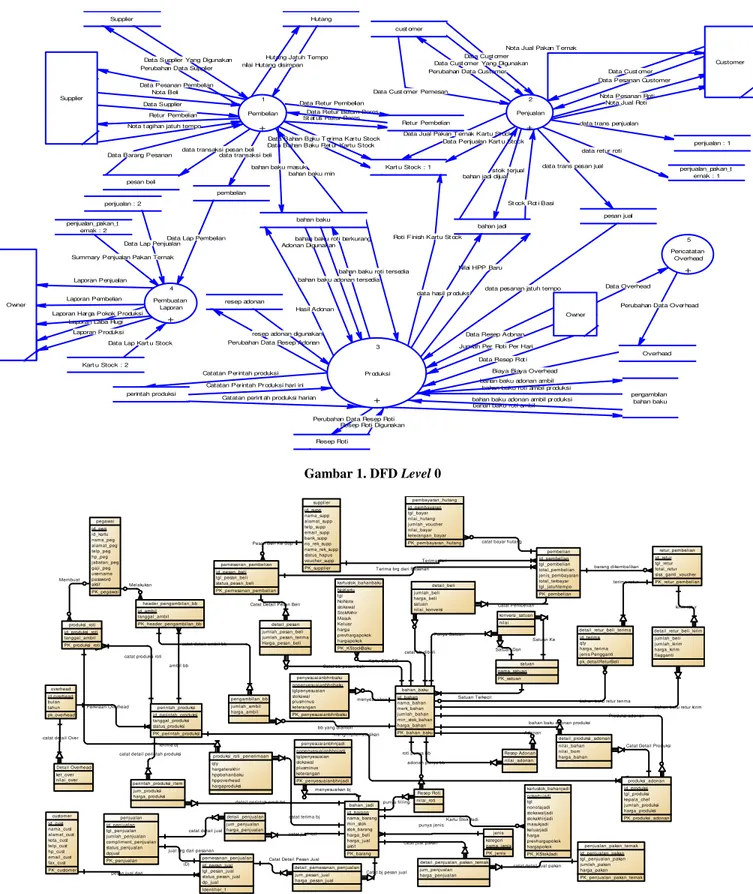

Proses produksi menerima input dari database resep adonan dan resep roti serta dilakukan berdasarkan Surat Perintah Kerja. Proses produksi juga dilakukan

Program Studi Teknik Informatika Fakultas Teknologi Informasi Universitas Kristen Satya

Program Studi Diploma Teknik Informatika Fakultas Teknologi Informasi.. Universitas Kristen Satya Wacana

Program Studi Diploma Teknik Informatika Fakultas Teknologi Informasi.. Universitas Kristen Satya Wacana

gelar Ahli Madya Komputer pada Program Studi Diploma Teknik. Informatika Fakultas Teknologi Informasi Universitas

Program Studi Teknik Informatika Fakultas Teknologi Informasi Universitas Kristen Satya Wacana. Salatiga

Program Studi Diploma Teknik Informatika Fakultas Teknologi Informasi.. Universitas Kristen Satya Wacana

LAPORAN KERJA PRAKTIK PEMBUATAN WEBSITE TOKO BAJU LISA DISUSUN OLEH : WILKLEIN PRAKOSO 1800018129 PROGRAM STUDI TEKNIK INFORMATIKA FAKULTAS TEKNOLOGI INDUSTRI UNIVERSITAS AHMD