TUGAS AKHIR

Diajukan untuk Memenuhi Tugas dan Syarat Guna

Memperoleh Gelar Ahli Madya dalam Ilmu Perbankan Syari’ah

Oleh :

CITRA YULIANTI NIM : 092503014

PROGRAM D III PERBANKAN SYARI’AH

iv

Nabi bersabda, ‘Ada tiga hal yang mengandung berkah: jual beli tidak secara tunai, muqaradhah (mudharabah), dan mencampur gandum dengan jewawut

v

dan yang selalu memberi dorongan, perhatian, kasih dan sayangnya kepada

penulis, dan kepada orang yang selalu setia hadir dalam kehidupan penulis

khususnya buat :

♠ Apa dan Ama tercinta yang telah sabar, penuh kasih sayang serta

tulus ikhlas merawat, mendidik dan mengajarkan segala kebaikan

kepadaku, juga dengan ketulusan doanya yang selalu menyertaiku

dalam menjalani hidup ini, agar menjadi manusia yang berguna.

♠ Aby ku yang juga banyak membantuku dalam segala hal yang

tidak pernah kenal lelah membantuku.

♠ Uda-uda dan Uni-uni ku tersayang yang selalu memberikan

dukungan dalam tiap langkahku.

♠ Keponakan-keponakan ku Nayla, Khalila dan Shahnaz yang selalu

buat ku trsenyum meskipun kadang merepotkan.

♠ My best friends Dian dan Elida yang telah memberikan keceriaan

dan arti persahabatan dalam perjalanan hidupku.

♠ Sobat-sobatku semua seperjuangan di Prodi Perbankan Syari’ah

’09 IAIN Walisongo Semarang yang telah memberikan semangat

dan motivasi.

♠ Buat mba Yuli, mba Desi, mba Hana, pak dayat, pak Hari, dan pak

Sugi yang tidak pernah capek menjawab semua pertanyaanku.

vi

menyatakan bahwa Tugas Akhir ini tidak berisi materi

yang telah pernah ditulis oleh orang lain atau diterbitkan.

Demikian juga Tugas Akhir ini tidak berisi satu pun

pikiran-pikiran orang lain, kecuali informasi yang terdapat

dalam referensi yang dijadikan bahan rujukan.

Semarang, 30 April 2012

Deklarator,

vii

simpanan. Dan salah satu simpanan di BMT Marhamah adalah Simpanan Masa Depan (Simpanan di mana simpanan diperuntukkan bagi perorangan maupun lembaga yang mana masa kepesertaan dari lima tahun maksimal 30 tahun. Nisbah bagi hasil simpanan untuk peserta juga tergolong tinggi, dan nisabnya disesuaikan dengan jangka waktu yang diambil di mana peserta hanya boleh mencairkan dananya ketika masa kepesertaannya berakhir. Simapan sendiri berbeda dengan

simpanan berjangka, dimana bagi hasil dari simapan ditambahkan kembali untuk menambah modal investasi, sedangkan simpanan berjangka bagi hasilnya disimpan dalam simpanan ummat tidak ditambah untuk modal investasi.

Rumusan masalah yang akan penulis teliti adalah bagaimana tata cara penghitungan bagi hasil atas simpanan masa depan yang dimilikinya beserta analisis SWOT dari produk simapan, maka dari itu penulis mencoba menganalisis tata cara penghitungan yang digunakan oleh BMT Marhamah, terutama pada

Simpanan Masa Depan. Metodologi penelitian yang digunakan untuk mengumpulkan data yaitu melalui studi pustaka dan lapangan di BMT Marhamah Wonosobo dalam bentuk dokumentasi dan wawancara. Sedangkan metode analisisnya menggunakan data dari Anggota.

viii Assalamu’alaikum Wr. Wb.

Puji syukur ke hadirat Allah SWT, penguasa alam semesta dan raja

manusia karena segala rahmat, taufiq dan hidayah-Nya. Tak lupa kita panjatkan

shalawat dan salam kepada Nabi Besar Muhammad SAW, sehingga penulis dapat

menyelesaikan penyusunan tugas akhir yang berjudul: STUDI ANALISIS METODE BAGI HASIL PADA PRODUK SIMPANAN MASA DEPAN (SIMAPAN) DI KJKS BMT MARHAMAH. Tugas akhir ini disusun dalam rangka memenuhi salah satu syarat guna menyelesaikan pendidikan Prodi

Perbankan Syariah Fakultas Syari’ah Institut Agama Islam Negeri Walisongo

Semarang.

Penulis menyadari sepenuhnya bahwa proses penyusunan tugas akhir ini

dapat selesai berkat bantuan dari berbagai pihak, bimbingan dan dorongan serta

perhatiannya. Untuk itu pada kesempatan ini penulis mengucapkan terima kasih

sebesar-besarnya kepada:

1. Bapak Prof. Dr. H. Muhibbin, M.Ag, selaku Rektor IAIN Walisongo

Semarang.

2. Bapak Dr. Imam Yahya M.Ag, selaku Dekan Fakultas Syari’ah IAIN

Walisongo.

3. Bapak H. Wahab Zaenuri, MM, selaku ketua Program Studi Diploma III

Perbankan Syari’ah IAIN Walisongo Semarang.

4. Bapak Nur Fatoni, M.Ag, selaku dosen pembimbing yang telah bersedia

meluangkan waktunya untuk memberikan bimbingan dan pengarahan

ix

serta menjawab pertanyaan-pertanyaan ku.

7. Apa, Ama, Uda-uda dan Uni-uni ku, maupun kerabat yang telah

membantu memberikan dukunganya, baik moriil maupun materiil.

8. Sobat-sobatku semua di Prodi Perbankan Syari’ah ’09 IAIN Walisongo

Semarang yang telah memberikan semangat dan motivasi.

9. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

membantu dalam penyusunan laporan kegiatan praktek kerja lapangan ini.

Penulis percaya bahwa Tugas Akhir ini masih jauh dari sempurna,

sehingga penulis akan sangat berterima kasih atas kritik dan saran yang bersifat

membangun guna penyempurnaan Tugas Akhir ini.

Akhirnya penulis berharap semoga Tugas Akhir ini dapat bermanfaat bagi

yang membutuhkan.

Semarang, 30 April 2012

Penulis,

x

HALAMAN PERSETUJUAN PEMBIMBING...ii

HALAMAN PENGESAHAN………iii

HALAMAN MOTTO...iv

HALAMAN PERSEMBAHAN...v

HALAMAN DEKLARASI...vi

ABSTRAK...vii

KATA PENGANTAR...viii

DAFTAR ISI...x

DAFTAR TABEL...xiii

BAB I PENDAHULUAN...1

I.1. Latar Belakang……….1

I.2. Rumusan Masalah………4

I.3. Tujuan dan Manfaat Penelitian………4

1. Tujuan penelitian………4

2. Manfaat penelitian………..4

I.4. Metode penelitian………5

a. Jenis Data………5

b. Metode Penguumpulan Data………...6

c. Sumber Data………7

d. Analisis Data………7

e. Study Pustaka………..8

I.5. Sistematika Penulisan….…………..………..8

xi

II.3. Struktur Organisasi………...……….…….14

II.4. Visi & Misi Perusahaan………...….……….16

II.5. Ruang Lingkup Kegiatan……….……….…...……..16

II.6. Produk Produk KJKS BMT Marhamah……….17

BAB III PEMBAHASAN...22

III.1. Pengertian Mudharabah………22

a. Rukun Mudharabah………..………..24

b. Jenis – Jenis Mudharabah………..……….24

c. Teori Bagi Hasil………..25

d. Faktor – Factor yang Mempengaruhi Bagi Hasil………26

e. Metode Bagi Hasil………...28

f. Konsep Bagi Hasil………...30

g. Sistem Pencatatan dan Pelaporan ( Akuntansi ) Keuangan…31 III.2. Pengertian SIMAPAN………..31

a. Peraturan dan Ketentuan Umum SIMAPAN……….32

b. Metode Bagi Hasil BMT Marhamah………..33

c. Mekanisme Perhitungan Bagi Hasil BMT Marahamah……..34

III.3. Analisis Penelitian………35

a. Analisis kesesuaian Metode Bagi Hasil BMT Marhamah….35 b. Analisis SWOT………..35

c. Analisis Perhitungan Bagi Hasil………37

xii

xiii

Tabel 2 : Manfaat Simpanan Masa Depan... 42

1

Baitul Maal wat Tamwil (BMT) merupakan bagian dari Bank Syariah

atau semacam LSM yang beroperasi seperti bank koperasi dengan pengecualiannya yang kecil dan tidak mempunyai akses ke pasar uang. Baitul Maal Wat Tamwil terdiri dari dua istilah yaitu baitul maal dan baitut tamwil.1 Baitul maal adalah lembaga keuangan umat Islam yang mengelola dana umat

Islam yang bersifat sosial dan sumber dana baitul mall berasal dari zakat, infaq, sodaqoh, hibah dan lain-lain sedangkan baitut tamwil adalah lembaga keuangan yang mengelola dana umat yang sesuai dengan syariat Islam.2

BMT Marhamah merupakan sebuah lembaga keuangan syariah yang berada di Kabupaten Wonosobo Propinsi Jawa tengah yang kegiatan operasionalnya dimulai pada tahun 1995. Sebagai sebuah lembaga keuangan islam yang keberadaannya diharapkan dapat dimanfaatkan dengan sebaik-baiknya oleh umat Islam untuk dapat meningkatkan taraf hidupnya melalui produk perbankan yang disediakan. Sebagaimana layaknya suatu bank, BMT Marhamah juga menyediakan fasilitas penitipan uang dan pemberian pembiayaan kepada semua sektor yang membutuhkan dana. Sesuai dengan fungsi dan jenis dana yang dapat dikelola oleh lembaga Islam yang mengembangkan konsep bebas bunga, selanjutnya melahirkan

1

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah Deskripsi dan Ilustrasi,

Yogyakarta, Ekonisia, 2004, hal 96 2

berbagaimacam jenis produk pengumpulan dan penyaluran dana oleh lembaga syariah.

Barang kali timbul pertanyaan dalam pikiran kita, apakah yang di maksud dengan bagi hasil? bagi hasil menurut etimologi asing (inggris) di kenal dengan profit sharing. Profit sharing dalam ekonomi di artikan sebagai laba. Namun secara istilah profit sharing merupakan distribusi beberapa bagian laba pada para pegawai dari suatu perusahaan.3 Di dalam usaha tersebut diperjanjikan adanya pembagian hasil atas keuntungan yang akan di dapat antara kedua belah pihak atau lebih. Bagi hasil dalam sistem perbankan syari’ah merupakan ciri khusus yang ditawarkan kapada masyarakat, dan di dalam aturan syari’ah yang berkaitan dengan pembagian hasil usaha harus ditentukan terlebih dahulu pada awal terjadinya kontrak (akad). Besarnya penentuan porsi bagi hasil antara kedua belah pihak ditentukan sesuai kesepakatan bersama, dan harus terjadi dengan adanya kerelaan di masing-masing pihak tanpa adanya unsur paksaan.

Prinsip yang digunakan pada sistem bagi hasil di Bmt Marhamah pada umumnya menggunakan kontrak kerjasama pada akad Musyarakah dan Mudharabah. Dalam kesempatan ini penulis akan menitikberatkan sistem bagi hasil yang menggunakan akad mudharabah. Pada produk simpanan masa depan di BMT Marhamah.

Mudharabah adalah suatu pernyataan yang mengandung pengertian

bahwa seseorang memberi modal niaga kepada orang lain agar modal itu

3

Muhammad, Teknik Perhitungan Bagi Hasil di Bank Syari’ah, Yogyakarta: UII Press, 2001,

diniagakan dengan perjanjian keuntungannya dibagi antara dua belah pihak sesuai perjanjian, sedang kerugian ditanggung oleh pemilik modal.4 Adapun bentuk-bentuk mudharabah yang dilakukan dalam perbankan syariah dari penghimpunan dana adalah Simpanan Mudharabah dan Simpanan Masa Depan Mudharabah, simpanan mudharabah yaitu simpanan pihak ketiga yang penarikannya dapat dilakukan setiap saat atau beberapa kali sesuai perjanjian, sedangkan Simpanan masa depan mudharabah adalah merupakan investasi masa depan melalui simpanan pihak ketiga yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu (jatuh tempo), dengan mendapat imbalan bagi hasil menurut kesepakatan bersama.

Masyarakat umum selaku pemilik dana, tentunya ingin mengetahui bagaimana tata cara penghitungan bagi hasil atas simpanan masa depan yang dimilikinya beserta manfaat dan analisis sistem bagi hasil, maka dari itu penulis mencoba menganalisis tata cara penghitungan yang digunakan Oleh BMT Marhamah, terutama pada Simpanan Masa Depan. Karena hanya dengan bermodalkan Rp50.000,- setiap bulan selama 30 tahun hasil yang dapat di peroleh bisa mencapai angka yang sangat fantastis yaitu mencapai Rp 442.718.845,- sehingga penulis dalam penelitian ini mengambil judul : STUDI ANALISIS METODE BAGI HASIL PADA PRODUK

SIMAPAN (SIMPANAN MASA DEPAN) DI KJKS BMT

MARHAMAH.

4

Antonio Syafii, Bank Syariah Dari Teori Ke Praktek, Jakarta, Gema Insani Press, 2001,

I.2. Rumusan Masalah

Berdasarkan pada uraian latar belakang di atas, maka dapat dirumuskan permasalahan sebagai berikut:

1. Bagaimana metode bagi hasil SIMAPAN di BMT Marhamah? 2. Bagaimana analisis SWOT pada produk SIMAPAN?

I.3. Tujuan Dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian yang penulis lakukan di BMT Marhamah adalah:

a. Untuk mengetahui metode bagi hasil di Bmt Marhamah.

b. Supaya anggota atau masyarakat mengetahui bagaimana analisis SWOT mengenai produk SIMAPAN itu sendiri.

2. Manfaat Penelitian a. Bagi Penulis

1) Dapat menambah wawasan dan pengetahuan yang berhubungan dengan simpanan masa depan di BMT MARHAMAH

2) Untuk memenuhi tugas dan melengkapi syarat guna memperoleh gelar Ahli Madya dalam ilmu perbankan syari’ah.

b. Bagi lembaga keuangan

c. Bagi fakultas perbankan syariah

Penelitian diharapkan dapat menambah wawasan keilmuan, yaitu sebagai acuan bagi peneliti selanjutnya dan diharapkan dapat memberikan sumbangan pemikiran dalam bidang perbankan, khususnya mengenai distribusi bagi hasil serta manfaat SIMAPAN.

d. Bagi Masyarakat

Dapat digunakan sebagai tambahan pengetahuan dan diterapkan sebagai bahan acuan, bahan masukan dan pertimbangan dalam penentuan atau pemilihan produk BMT MARHAMAH khususnya SIMAPAN yang dapat bertahan sampai jangka waktu kedepan.

I.4. Metode Penelitian

a.Jenis Data

Jenis data yang digunakan dalam penelitian adalah data kualitatif. Data kualitatif adalah memaparkan data dan memberikan gambaran penjelasan secara teoritik yang didasarkan pada masalah yang diteliti yang ada di lapangan serta mengeksplorasikan ke dalam bentuk laporan. Penulis juga memaparkan data dalam bentuk angka-angka, kemudian angka-angka perhitungan bagi hasil tersebut akan dideskripsikan ke dalam data kualitatif, sehingga memudahkan penulis untuk mengambil kesimpulan.

b.Metode Pengumpulan Data

Untuk mendapatkan data yang relevan dengan topik penelitian tersebut maka digunakan beberapa metode yaitu :

1) Observasi

Metode observasi adalah pengamatan terhadap suatu objek dengan menggunakan indera, baik langsung maupun tidak langsung (dengan alat bantu).5 Yang terjadi fokus penelitian dan mengetahui suasana kerja di BMT MARHAMAH serta mencatat segala sesuatu yang berhubungan tentang SIMAPAN baik dari pihak bmt maupun dari anggotanya.

2) Wawancara

Wawancara adalah metode pengumpulan data dengan cara tanya jawab sepihak antara pewawancara dengan koresponden.6 Yang terkait dengan tema yang diangkat di BMT MARHAMAH, hal ini dilakukan agar tidak terjadi penyimpangan atau salah pengertian mengenai permasalahan yang diangkat. Wawancara dengan bagian Manajer serta Staf-staf nya.

3) Dokumentasi

5

Ibid, hlm. 116 6

Metode dokumentasi adalah cara pengumpulan data dengan mencari data mengenai hal- hal yang berupa catatan-catatan suatu peristiwa yang ditinggalkan baik tertulis maupun tidak tertulis.7

c. Sumber Data

1) Data Primer, adalah data yang diperoleh langsung dari subjek penelitian yang mengenakan alat pengukuran atau alat pengambilan data langsung pada subjek sebagai sumber informasi yang dicari.8 Dalam hal ini data yang diambil langsung dari BMT Marhamah meliputi observasi, wawancara dan dokumentasi.

2) Data Sekunder, adalah data yang diperoleh lewat pihak lain. Data sekunder biasanya berwujud data dokumentasi atau data laporan yang telah ada.9 Dalam hal ini data yang diperoleh dari beberapa buku, di antaranya: Teknik Perhitungan Bagi Hasil di Bank Syari'ah, Manajemen Bank Syari'ah, Laporan Keuangan Bmt Marhamah, Data-data Anggota Simapan, dan lain-lain.

d. Analisis Data

Dalam penelitian ini Penulis menggunakan metode deskripsi, yaitu suatu metode penelitian bertujuan untuk memberikan gambaran umum tentang subjek penelitian berdasarkan data dan variabel yang di peroleh dari kelompok subjek yang diteliti.10 Analisis data merupakan upaya mencari dan menata secara sistematis. Catatan hasil observasi,

7

Sudarsimi Arikunto, Prosedur Penelitian, Jakarta: Rieneka Cipta, 2002,hlm. 206

wawancara, untuk meningkatkan pemahaman peneliti tentang kasus yang

diteliti dan menyajikannya sebagai temuan bagi orang lain. e. Studi Pustaka

Pengumpulan data yang bersumber dari buku-buku yang membahas dan berhubungan dengan objek penelitian.

I.5. Sistematika Penulisan

Untuk memperoleh gambaran secara keseluruhan dari penyusunan tugas akhir ini, maka penulis memberikan sistematika penulisan yang terbagi dalam rangkaian dari beberapa bab yang pada setiap bab terdiri dari sub-sub bab yaitu :

Bab I : Pendahuluan

Bab ini menguraikan latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian, metodologi penelitian dan sistematika penulisan.

Bab II: Kondisi Umum Kjks Bmt Marhamah

Bab III : Landasan Teori

Bab ini membahas tentang akad Mudharabah pada SIMAPAN dan sistem bagi hasil yang terdiri dari; pengertian mudharabah, jenis-jenis mudharabah, landasan syari’ah mengenai mudharabah, pengertian bagi hasil, distribusi bagi hasil, faktor-faktor yang mempengaruhi bagi hasil, metode bagi hasil, konsep bagi hasil, pengertian SIMAPAN, peraturan dan ketentuan SIMAPAN, landasan syari’ah mengenai SIMAPAN, konsep bagi hasil SIMAPAN, mekanisme perhitungan bagi hasil SIMAPAN,cara pendistribusian SIMAPAN kepada anggota individual.

Analisis Penelitian berisi tentang analisis metode-metode yang diterapkan di BMT Marhamah, analisis SWOT mengenai produk SIMAPAN, analisis laporan daftar bagi hasil kepada anggota simapan, dan menggambarkan serta menjawab pertanyaan yang ada dalam rumusan masalah serta memadukan antara teori dan praktek sudah sesuai dengan syari’ah muamalah. Bab V : Penutup

I.6. Rencana Kerja

Langkah – langkah yang dilakukan untuk membuat proyek tugas ahkir ini adalah sebagai berikut :

1. Studi Kepustakaan

Dengan mencari dan mempelajari buku-buku refrensi yang berkaitan dengan BMT Marhammah dan Perbankan Syariah terutama sistim bagi hasilnya, dan refrensi lainnya di beberapa tempat di BMT Marhamah, kampus, perpustakaan, toko buku atau internet.

2. Konsultasi

Dengan berkonsultasi kepada dosen pembimbing dan atau pihak-pihak yang berkaitan atau berkompeten terhadap bidang yang dipelajari atau dikelola secara rutin dan berkala dalam menyelesaikan berbagai macam permasalahan yang dihadapi pada saat pembuatan atau penyusunan tugas ahkir ini.

3.Peninjauan Lapangan

11

II.1. Sejarah Pendirian Kjks Bmt Marhamah

Gagasan untuk mendirikan Koperasi/BMT muncul setelah mengikuti

Pelatihan Pengembangan Lembaga Keuangan Syariah yang diselenggarakan

pada bulan April 1995 oleh Koperasi Tamzis. Gagasan ini kemudian lebih

dipertegas lagi setelah mengikuti Pelatihan Nasional Katalis BMT pada

tanggal 22-24 Juli 1997 di Pusat Pelatihan Koperasi Jakarta yang

diselenggarakan oleh P3UK dan Dep. PELMAS ICMI Pusat. Tujuan

utamanya, selain berupaya menerapkan Sistem Ekonomi Syariah adalah

membuka kesempatan usaha mandiri serta menggali dan mengembangkan

potensi daerah.

Berbekal hasil pelatihan tersebut maka dibentuklah sebuah Tim

Persiapan Pendirian BMT guna mempersiapkan segala sesuatunya. Hal utama

yang dilakukan oleh Tim ini, di samping melakukan pendekatan dan

konsultasi dengan tokoh masyarakat, pengusaha dan berbagai

organisasi/instansi terkait, adalah melakukan studi banding dan magang di

BMT yang telah beroperasi, antara lain di BMT Tamzis Kertek, BMT

Saudara Magelang, BMT Ulul Albab Solo, dan lain-lain.

Alhamdulillah, berkat dukungan dan bantuan dari berbagai pihak, pada

tanggal 1 Oktober 1995, Tim tersebut berhasil menyelenggarakan Rapat

16 Oktober 1995, sebuah Lembaga Keuangan Syariah, yang kemudian lebih

dikenal dengan nama BMT Marhamah mulai beroperasi. Walaupun modal

yang terhimpun pada waktu itu masih sangat minim, yakni hanya Rp.

875.000,- namun dengan kerja keras dan usaha yang sungguh-sungguh,

modal/asset tersebut dapat terus ditingkatkan.

Atas dedikasi, komitmen dan perjuangan yang tak kenal lekang,

sekalipun pada 6 bulan awal tanpa digaji, 5 (lima) orang sarjana

pengangguran yang merintis lembaga ini dapat menunjukkan kinerja

mercusuarnya yang hingga sekarang telah menorehkan prestasi yang

membanggakan. Bermula dari jalan kaki, merangkak pakai sepeda motor

butut, Alhamdulillah sekarang sudah ada 4 buah mobil, 1 buah mobil

ambulance dan puluhan sepeda motor.

Dalam rangka pengembangan jaringan, BMT Marhamah juga telah

melakukan kerjasama dengan berbagai instansi/organisasi terkait, di

antaranya Dinas Perdagangan dan Koperasi, Unit PUKK PT. Taspen, PT.

PNM, BSM Yogyakarta, BTN Syariah Yogyakarta, BNI Syariah Yogyakarta,

DD Republika dan Asosiasi BMT Tingkat Lokal, Regional maupun Nasional.

Tanggal 1 Juli 2004 Alhamdulillah BMT Marhamah telah menempati

gedung sendiri berlantai 3 sebagai kantor pusat di Jl. T. Jogonegoro km. 0,5

Wonosobo.11

11

II.2. Data Organisasi12

1. Legalitas : Koperasi Jasa Keuangan Syariah (KJKS) BMT MARHAMAH

2. Nama Direktur : Nur Basuki,S.Ag

3. Nama Pengurus

Ketua : Ngadidjo,S.Pd

Sekretaris : Taat Sumanto

Bendahara : Fatah Yasin

Dewan Syari’ah : Drs. Ngatmin Surobudin, Mustathirin

4. Alamat : JL. Tumenggung Jogonegoro km 0,5 Wonosobo,

No. Badan Telp.(0286) 321566, Fax. (0286) 324716

5. Hukum : a. No. 13825/BH/KWK.11/III/98, tgl. 31 maret 1998

: b. No. 04/PAD/KDK.11/IV/2008, tgl. 02 april 2008

6. SIUP/TDUP : No. 503/33-84/PB/X/2008 Tgl. 18 Oktober 2008

13. Email : [email protected]

14. Organisasi : a. Pusat Inkubasi Bisnis Usaha Kecil (PINBUK)

Induk BMT b. Koperasi FES Mitra DD Republika (KOFESMID)

c. BMT Center

d. PT. Permodalan BMT Ventura

e. Inkopsyah BMT

f. Asosisi BMT Seluruh Indonesia ( ASBINDO )

15. Alamat : a. PINBUK Dati I Jawa Tengah

Organisasi Induk Jl.. Cinde Utara Semarang

12

b. KOFESMID Kares. Kedu

Jl. Lettu Sugiarno Muntilan Magelang

c. Jl. Ir.H.Juanda No.50, Perkantoran Ciputat Indah Permai

F1 Ciputat Jakarta-15419 Telp. 021- 7425835

d. Gd. Tamzis Jakarta LT.2, Jl Buncit No.405 Jakarta 12740

Telp.021-7993346/ 79198411

e. Komplek Ruko Mutiara Faza RA-3, Jl. Raya Condet No 27,

Jakarta 13760. Telp/ Fax. 021-8408356

16. Status Kantor : a. Kantor Pusat & KCP Utama,

Jl. T. Jogonegoro Wonosobo (milik sendiri)

b. KCP Wonosobo, Jl. A.Yani 21 Wonosobo (sewa)

c. KCP Leksono, Jl. Raya Leksono Rt 1/1 Wonosobo

(pinjam milik pendiri)

d. KCP Sukoharjo, Jl. Raya Sampih Sukoharjo (sewa)

e. KCP Kertek, Jl. Raya Parakan Km.0,1 Kertek (sewa)

f. KCP Kaliwiro, Jl. Selomanik Barat Pasar Kaliwiro (sewa)

g. KCP Purworejo, Jl. Mayjend. Sutoyo No. 73 Purworejo (sewa)

h. KCP Wadaslintang, Jl. Raya Wadaslintang Kebumen,

Wadaslintang

i. KCP Watumalang, Jl. Raya Watumalang, Watumalang

j. KCP Watumalang, Jl. Raya Welahan, Watumalang

k. KCP Banjarnegara, Jl. S. Parman, Banjarnegara

l. KCP Kalibawang, JL. Raya Kalibawang, Kalibawang

m. KCP Balekambang, Jl. Raya Balekambang, Selomerto

17. Kerjasama Bank : BNI Cabang Wonosobo, BSM Yogyakarta, BTN Purwokerto,

BTN Syariah Yogyakarta, BNI Syariah Yogyakarta.

II.3. Struktur Organisasi

Struktur Organisasi Pelaksanaan KJKS BMT MARHAMAH :

(Bersertifikat Kompetensi)

2. Manajer Operasional : Kus Muliyanto, SE (S-1)

(Bersertifikat Kompetensi)

3. Manajer Pemasaran : Taufiq Rujiyanto, SP (S-1)

(Bersertifikat Kompetensi)

Staff : - Tejo Muryono, SH (S-1)

- Firma Yoga, P.SE (S-1)

(Bersertifikat Kompetensi)

- Kus Dwi Edy, S.EI (S-1)

4. Manajer Internal Audit : Lilik Silowati, SH (S-1)

(Bersertifikat Kompetensi)

Staff : Tutik Setyawati, S.EI (S-1)

5. Manajer SDM & Litbang : Nur Hidayat, SE (S-1)

(Bersertifikat Kompetensi)

6. Manajer Maal : Khanif Rosyadi, S.Si (S-1)

Staff : - Jati Dwi Arisman, S.EI (S-1)

-Paryanto, S.EI (S-1)

7. Pembukuan Pusat : Sugiharto Hadi Wibowo, S.EI (S-1)

8. Programmer : Drupadi Hajar Nurrohmah (S-1)

9. Sekretaris & Umum : Nurlana Cahyandari, SP (S-1)

10. Office Boy : Banar Mujiono

11. Driver : Syukur Basuki

- Muslimin

- Purwanto

- Wachidun

- Nur Hasan

- Agus Eko Wahono

II.4. Visi Dan Misi Perusahaan

Visi Perusahaan :

Terbangunnya keluarga sakinah, yang maju secara ekonomi dengan pengelolaan keuangan secara syari’ah

Misi Perusahaan :

1) Memfasilitasi berbagai kegiatan yang mendorong terwujudnya keluarga sakinah

2) Meningkatkan kualitas perekonomian keluarga sakinah dengan bertransaksi secara syariah

3) Memfasilitasi pengembangan ekonomi mikro berbasis keluarga sakinah melalui pembiayaan modal kerja dan investasi

4) Menyusun dan melaksanakan program pemberdayaan ekonomi dan sosial secara integral dan komprehensif menuju terwujudnya keluarga sakinah yang kuat secara ekonomi.13

Motto Perusahaan :

MITRA KELUARGA SAKINAH

II.5. Ruang Lingkup Kegiatan14

a. Kegiatan Bisnis (Baitul Tamwil)

1) Menghimpun dana-dana komersial berupa simpanan/tabungan maupun

sumber dana lain yang sah dan halal.

13Ibid

2) Memberikan pembiayaan kepada anggotanya sesuai dengan penilaian

kelayakan usahanya.

3) Mengelola usaha tersebut secara profesional sehingga menguntungkan

dan dapat dipertanggungjawabkan.

b. Kegiatan Sosial (Baitul Maal)

1) Menghimpun zakat, infaq/shadaqah, wakaf, hibah dan dana-dana sosial lainnya.

2) Menyalurkan dana sosial tersebut kepada yang berhak menerima

(mustahik) sesuai dengan amanah.

3) Mengelola usaha tersebut secara profesional sehingga memberi manfaat

yang optimal kepada mustahiq dan menjadi modal dakwah Islam. 4) Program- Program Sosial seperti : Paket Sembako kepada fakir miskin,

Tebar Hewan Kurban, dan Beasiswa

II.6. Produk-Produk Kjks Bmt Marhamah

1) Produk Penghimpun Dana (Funding)15

Penghimpun dana di Lembaga Keuangan Syari’ah dapat berbentuk

Giro, Simpanan dan Simpanan Berjangka. Prinsip Operasional Syari’ah yang diterpakan dalam penghimpunan dana masyarakat adalah prinsip

Wadi’ah dan Mudharabah.

15

1) Simpanan Anggota

Merupakan persyaratan awal bagi masyarakat yang ingin mendapatkan

layanan dan maanfaat dari BMT Marhamah, Setoran Simpanan Pokok

Rp. 10.000,- .

2) Simpanan Ummat

Simpanan ini diperuntukkan bagi perorangan dengan persyaratan yang

mudah dan bagi hasil yang menguntungkan tanpa dipungut biaya

operasional. Setoran awal pembukaan rekening minimal Rp. 10.000,- .

Setoran dan penarikan dapat dilakukan setiap waktu pada jam kerja

3) Simpanan Ukhuwah

Simpanan ini diperuntukkan bagi lembaga/institusi/perusahaan/

organisasi dan yang sejenisnya dengan imbalan porsi bagi hasil yang

ditingkatkan. Setoran awal pembukaan rekening minimal Rp.

1.000.000,-. Setoran selanjutnya minimal Rp. 100.000,-

4) Simpanan Ukhuwah Pendidikan

Simpanan yang diperuntukkan khusus bagi sekolah yang merupakan

akumulasi setoran siswa dalam satu kelas/sekolahan. Setoran awal

minimal Rp. 100.000,-

5) Simpanan Ukhuwah Sinergis

Simpanan yang diperuntukan khusus lembaga keuangan lain (BMT)

dan lembaga yang mempunyai dana cukup besar, dengan

pengendapan rata-rata per bulan mencapai Rp. 50.000.000,-. Setoran

6) Simpanan Berjangka

Bagi yang ingin menginvestasikan dananya dalam jangka waktu

tertentu dengan porsi bagi hasil lebih menarik, kami sediakan produk

Simpanan Berjangka dengan jangka waktu 1, 3, 6, 12 bulan. Setoran

minimal Rp. 1.000.000,-

7) Simpanan Masa Depan (Simapan)

Simpanan yang diperuntukkan bagi perorangan maupun lembaga,

yang merupakan persiapan dana jangka panjang seperti untuk

keperluan masa pensiun, biaya pendidikan, persiapan haji atau

pesangon karyawan bagi perusahaan, dengan pilihan jangka waktu 5

s/d 9 tahun, 10 s/d 19 tahun, 20 s/d 30 tahun. Setoran minimal Rp.

20.000,-

8) Penyertaan Investasi Syari’ah Marhamah (PRISMA)

Modal penyertaan merupakan investasi jangka panjang dengan jangka

waktu minimal 2 tahun dan akan diperpanjang secara otomatis selama

2 tahun berikutnya jika sewaktu jatuh tempo tidak diambil. Setoran

minimal Rp. 100.000.000,-.

2) Produk Pembiayaan (Lending)16

1) Pembiyaaan Modal Usaha/Mudharabah

a) Menggunakan prinsip Mudharabah, dimana BMT Marhamah sebagai penyedia dana (shohibul maal) dan Anggota sebagai pengelola dana (mudhorib).

16

b) Diperuntukan bagi Anggota/Pengusaha yang memiliki usaha

dengan prospek hasil usaha/laba yang menguntungkan tiap

bulannya.

c) Usaha yang dikelola sudah berjalan minimal 1 tahun.

d) Hasil Usaha atau keuntungan asaha dibagikan kepada BMT

Marhamah sebagai penyedia dana (shohibul maal) dan Anggota sebagai pengelola dana (mudhorib) sesuai dengan porsi masing-masing yang sudah disepakati.

2) Pembiayaan Jual Beli Barang/Murabahah

Murabahah bi tsaman ajil atau lebih dikenal sebagai murabahah,

berasal dari kata ribhu (keuntungan) adalah transaksi jual beli dimana BMT menyebutkan jumlah keuntungannya. Harga jual adalah harga

beli BMT dari pemasok ditambah keuntungan. Kedua belah pihak

harus menyepakati harga jual dan jangka waktu pembayaran. Harga

jual dicantumkan dalam akad jual beli dan jika telah disepakati tidak

dapat berubah selama berlakunya akad. Dalam pelaksanaannya,

3) Pembiayaan Ijaroh

Ijaroh adalah pemberian kesempatan kepada penyewa untuk mengambil kemanfaatan dari barang sewaan untuk jangka waktu

tertentu dengan imbalan yang besarnya telah disepakati bersama.17

4) Pembiayaan Qardul Hasan

Yakni pinjaman uang tanpa pemberian jasa/mark-up/bagi hasil saat

pengembaliannya.18 Aplikasi qardh dalam BMT biasanya dalam pembiayaan :

Sebagai pembiayaan talangan kepada anggota yang terkena

musibah (biaya pengobatan, biaya pemakaman, dll)

Sebagai pembiayaan kepada pengusaha kecil, dimana menurut

perhitungan BMT akan memberatkan si pengusaha bila

diberikan pembiayaan dengan skema jual beli ijarah atau bagi

hasil.

17Ibid

, hlm. 29 18

22

III.1. Pengertian Mudharabah

Istilah Mudharabah menurut literatur Fiqh adalah akad perjanjian

antara kedua belah pihak yang salah satu dari keduannya memberikan modal

kepada yang lain supaya dikembangkan, sedangkan keuntungannya dibagi

antara keduanya sesuai dengan ketentuan yang telah disepakati.19

Mudharabah adalah perjanjian suatu kerjasama antara dua belah

pihak, dimana pihak pertama (shahibul maal) menyediakan dana dan pihak

kedua (mudharib) bertanggung jawab sebagai pengelola usaha. Yang dimana

keuntungan dari hasil usaha dibagikan sesuai dengan porsi nisbah yang telah

disepakati bersama sejak awal didalam perjanjian.20 Sehingga apabila

mengalami kerugian pihak pertama akan kehilangan sebagian imbalan dari

hasil kerja pihak kedua, dan seandainya kerugian iu diakibatkan karena

kecurangan atau unsur kelalaian pihak kedua, maka pihak kedua harus

bertanggung jawab atas kerugian tersebut21. Adapun tujuan dari akad

mudharabah adalah supaya ada suatu langkah kerjasama dibidang usaha,

antara pemilik modal yang tidak mempunyai keahlian untuk memanfaatkan

hartanya dan tenaga ahli yang tidak mempunyai modal untuk menjalankan

suatu usaha dan memanfaatkan keahlian mereka.

19

Fiqhus Sunnah III : 212

20

Antonio, op. cit. Hlm. 95

21

Adapun landasan syari’ah mengenai mudharabah adalah:

1. Firman Allah QS. al-Nisa’ [4]: 29

Artinya: Hai orang yang beriman! Janganlah kalian saling memakan (mengambil) harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan sukarela di antaramu…(An-Nisa’: 29)22

2. Hadis Nabi riwayat Ibnu Majah dari Shuhaib:

Artinya: Nabi bersabda, ‘Ada tiga hal yang mengandung berkah: jual beli tidak secara tunai, muqaradhah (mudharabah), dan mencampur gandum dengan jewawut untuk keperluan rumah tangga, bukan untuk dijual. (HR. Ibnu Majah dari Shuhaib)23

3. Hadis Nabi riwayat Thabrani:

22

Fatwa Dewan Syari’ah Nasional No: 07/Dsn-Mui/Iv/2000 Tentang Pembiayaan

Mudharabah (Qiradh), Hlm. 1

23

Artinya: Abbas bin Abdul Muthallib jika menyerahkan harta sebagai mudharabah, ia mensyaratkan kepada mudharib-nya agar tidak mengarungi lautan dan tidak menuruni lembah, serta tidak membeli hewan ternak. Jika persyaratan itu dilanggar,

ia (mudharib) harus menanggung resikonya. Ketika

persyaratan yang ditetapkan Abbas itu didengar Rasulullah, beliau membenarkannya. (HR. Thabrani dari Ibnu Abbas)24

a. Rukun Mudharabah

Faktor-faktor yang harus ada (rukun) dalam akad mudharabah adalah:

1. Pelaku (pemilik modal maupun pelaksana usaha)

2. Objek mudharabah (modal dan kerja)

3. Persetujuan kedua belah pihak (ijab-qabul)

4. Nisbah keuntungan25

b. Jenis – Jenis Mudharabah

Berdasarkan kewenangan yang diberikan oleh pihak penyimpan dan,

prinsip mudharabah terbagi dua yaitu26:

1. Mudharabah mutlaqah

Dalam mudharabah mutlaqah tidak ada pembatas bagi bank dalam

menggunakan dana yang dihimpun. Nasabah tidak memberikan

persyaratan apapun kepada bank, ke bisnis apa dana yang disimpannya

hendak disalurkan, atau menetapkan penggunaan akad-akad tertentu,

ataupun mensyaratkan dananya diperuntukkan bagi nasabah tertentu.

2. Mudhrabah muqayyadah

Mudharabah muqayyadah ini ada dua jenis, yaitu :

1. Mudharabah Muqayyadah on Balance Sheet

Dalam skema ini aliran dana dapat terjadi dari satu nasabah ke

sekelompok pelaksana usaha dalam beberapa sector terbatas,

misalnya pertanian, pertambangan, property, dan pertanian.

2. Mudharabah Muqayyadah off balance sheet

Dalam skema ini, aliran dana berasal dari satu nasabah investor

kepada satu nasabah pembiayaan. Disini bank syariah bertindak

sebagai arranger saja.

c. Teori Bagi Hasil

Bagi hasil menurut terminologi asing (Inggris) dikenal dengan

profit sharing. Profit Sharing dalam kamus ekonomi diartikan pembagian

laba. Secara definitif profit sharing diartikan distribusi beberapa bagian

dari laba para pegawai dari suatu perusahaan.27 Bagi Hasil merupakan

sistem di mana dilakukannya perjanjian atau ikatan bersama di dalam

melakukan kegiatan usaha. Di dalam usaha tersebut diperjanjikan adanya

pembagian hasil atas keuntungan yang akan didapat antara kedua belah

pihak atau lebih. Bagi hasil dalam sistem perbankan syari’ah merupakan

27

ciri khusus yang ditawarkan kapada masyarakat, dan di dalam aturan

syari’ah yang berkaitan dengan pembagian hasil usaha harus ditentukan

terlebih dahulu pada awal terjadinya kontrak (akad). Besarnya penentuan

porsi bagi hasil antara kedua belah pihak ditentukan sesuai kesepakatan

bersama, dan harus terjadi dengan adanya kerelaan di masing-masing

pihak tanpa adanya unsur paksaan.28

Bagi Hasil adalah bentuk return (perolehan kembaliannya) dari

kontrak investasi, dari waktu ke waktu, tidak pasti dan tidak tetap.

Besar-kecilnya perolehan kembali itu bergantung pada hasil usaha yang

benar-benar terjadi. Dengan demikian, dapat dikatakan bahwa sistem bagi hasil

merupakan salah satu praktik perbankan syariah.29

Adapun landasan syari’ah tentang bagi hasil mengikuti landasan

syari’ah akad mudharabah.

d. Faktor-Faktor Yang Mempengaruhi Bagi Hasil30

1) Faktor langsung

Diantara faktor-faktor langsung (direct factors) yang

mempengaruhi perhitungan bagi hasil adalah investment rate (tingkat

dana yang didistribusikan) dan nisbah bagi hasil (profit sharing ratio)

hal ini berarti 20% dari total dana dialokasikan untuk memenuhi

likuiditas.31

b) Jumlah dana yang tersedia untuk diinvestasikan merupakan jumlah

dana dari berbagai sumber dana yang tersedia untuk diinvestasikan.

Dana tersebut dapat dihitung dengan menggunakan salah satu

metode:

a) Rata-rata saldo minimum bulanan

b) Rata-rata total saldo harian

Investment rate dikalikan dengan jumlah dana yang tersedia untuk

diinvestasikan sehingga akan menghasilkan jumlah dana aktual

untuk digunakan.

c) Nisbah bagi hasil

i) Salah satu ciri bagi hasil adalah nisbah yang harus ditentukan

dan disetujui pada awal perjanjian.

ii) Nisbah antara satu BMT dengan BMT lainnya dapat berbeda

iii) Nisbah dapat juga berbeda dari waktu ke waktu dalam satu

BMT, misalnya Simapan 5 tahun, 10 tahun, 20-30 tahun.

iii) Nisbah juga dapat berbeda antara satu account dan account

lainnya sesuai dengan besarnya dana dan jatuh temponya.32

2) Faktor tidak langsung

a) Penentuan butir-butir pendapatan dan biaya

31Ibid.

Hlm 139

32

BMT dan nasabah melakukan share dalam pendapatan dan biaya

(profit sharing). Pendapatan yang dibagikan merupakan

pendapatan yang diterima setelah dikurangi biaya-biaya. Jika

semua biaya ditanggung BMT, hal ini disebut revenue sharing

b) Kebijakan akuntansi (prinsip dan metode akuntansi)

Bagi hasil secara tidak langsung dipengaruhi oleh perjalanan

aktifitas yang ditetapkan, terutama yang berhubungan dengan

pengakuan pendapatan.33

e. Metode Bagi Hasil

Metode bagi hasil terdiri dari dua sistem:

a. Bagi untung (Profit Sharing) adalah bagi hasil yang dihitung dari

pendapatan setelah dikurangi biaya pengelolaan dana. Dalam sistem

syariah pola ini dapat digunakan untuk keperluan distribusi hasil usaha

lembaga keuangan syariah;

b. Bagi hasil (Revenue Sharing) adalah bagi hasil yang dihitung dari total

pendapatan pengelolaan dana. Dalam sistem syariah pola ini dapat

digunakan untuk keperluan distribusi hasil usaha lembaga keuangan

syariah.34

Aplikasi perbankan syariah pada umumnya, bank dapat

menggunakan sistem profit sharing maupun revenue sharing tergantung

sistem yang ada. Bank-bank syariah yang ada di Indonesia saat ini

semuanya menggunakan perhitungan bagi hasil atas dasar revenue sharing

untuk mendistribusikan bagi hasil kepada para pemilik dana (deposan).35

Suatu bank menggunakan sistem profit sharing di mana bagi hasil

dihitung dari pendapatan netto setelah dikurangi biaya bank, maka

kemungkinan yang akan terjadi adalah bagi hasil yang akan diterima oleh

para shahibul maal (pemilik dana) akan semakin kecil, tentunya akan

mempunyai dampak yang cukup signifikan apabila ternyata secara umum

tingkat suku bunga pasar lebih tinggi. Kondisi ini akan mempengaruhi

keinginan masyarakat untuk menginvestasikan dananya pada bank syariah

yang berdampak menurunnya jumlah dana pihak ketiga secara

keseluruhan, tetapi apabila bank tetap ingin mempertahankan sistem profit

sharing tersebut dalam perhitungan bagi hasil mereka, maka jalan

satu-satunya untuk menghindari resiko-resiko tersebut di atas, dengan cara bank

harus mengalokasikan sebagian dari porsi bagi hasil yang mereka terima

untuk subsidi terhadap bagi hasil yang akan dibagikan kepada nasabah

pemilik dana.36

Suatu bank yang menggunakan sistem bagi hasil berdasarkan

revenue sharing yaitu bagi hasil yang akan didistribusikan dihitung dari

total pendapatan bank sebelum dikurangi dengan biaya bank, maka

kemungkinan yang akan terjadi adalah tingkat bagi hasil yang diterima

bunga pasar yang berlaku. Kondisi ini akan mempengaruhi para pemilik

dana untuk mengarahkan investasinya kepada bank syariah yang nyatanya

justru mampu memberikan hasil yang optimal, sehingga akan berdampak

kepada peningkatan total dana pihak ketiga pada bank syariah.

Pertumbuhan dana pihak ketiga dengan cepat harus mampu diimbangi

dengan penyalurannya dalam berbagai bentuk produk aset yang menarik,

layak dan mampu memberikan tingkat profitabilitas yang maksimal bagi

pemilik dana.37

f. Konsep Bagi Hasil

Konsep bagi hasil adalah sebagai berikut:

a. Pemilik dana akan menginvestasikan dananya melalui lembaga

keuangan syariah yang bertindak sebagai pengelola;

b. Pengelola atau lembaga keuangan syariah akan mengelola dana tersebut

dalam sistem pool of fund selanjutnya akan menginvestasikan dana

tersebut ke dalam proyek atau usaha yang layak dan menguntungkan

serta memenuhi aspek syariah;

c. Kedua belah pihak menandatangani akad yang berisi ruang lingkup

kerja sama, nominal, nisbah dan jangka waktu berlakunya kesepakatan

tersebut.38

37Ibid

, hlm. 264

38

g. Sistem Pencatatan dan Pelaporan (Akuntansi) Keuangan

Sistem pencatatan dan pelaporan (akuntansi) keuangan, ada dua sistem

yaitu:

a. Accrual basis adalah sistem penentuan biaya dan pendapatan yang

mengakui seluruh pendapatan dan biaya pada tahun buku tertentu

meskipun realisasinya baru terjadi dalam buku selanjutnya.

b. Cash basis adalah pencatatan pendapatan dan pengeluaran yang

dilakukan saat penerimaan atau pengeluaran tunai tanpa memperhatikan

tanggal transaksinya.39

III.2. Pengertian Simapan (Simpanan Masa Depan)

Simpanan masa depan (SIMAPAN) di BMT Marhamah Wonosobo

sudah ada sejak 5 tahun BMT Marhamah didirikan, tepatnya pada tahun 2000.

Produk SIMAPAN diperuntukan bagi perorangan maupun lembaga, yang

merupakan persiapan dana jangka panjang seperti untuk keperluan masa

pensiun, biaya haji, atau pesangon karyawan bagi lembaga. Produk

SIMAPAN di BMT Marhamah menggunakan akad mudharabah mutlaqoh,

sehingga pihak BMT bisa mengelola dan mengalokasikan dana tanpa adanya

batasan dari peserta Simapan.40

Produk SIMAPAN BMT Marhamah ditawarkan dalam beberapa masa

kepesertaan (jangka waktu) dari 5 tahun, 10 tahun, 20 tahun dan 30 tahun.

39

Priyonggo Suseno dan Heri Sudarsono, Istilah-Istilah Bank dan Lembaga Keuangan Syariah, 2004, Yogyakarta, UII Press, hlm. 13

40

Adapun landasan syari’ah yang di jadikan pedoman BMT Marhamah

dalam mengelola produk SIMAPAN terdapat dalam landasan syari’ah akad

mudharabah.

a. Peraturan Dan Ketentuan Umum Simpanan Masa Depan (Simapan)

1. Perorangan atau lembaga/preusahaan yang memenuhi syarat

kepersertaan.

2. Peserta harus menyerahkan fotokopi KTP/SIM/Indentitas lainnya

dan fotokopi Kartu keluarga.

3. Masa kepesertaan (jangka waktu) minimal 5 tahun.

4. Setoran SIMAPAN minimal Rp. 20.000,- / bulan.

5. Nisbah Bagi Hasil SIMAPAN ditentukan sebagai berikut :

BMT Peserta

1. 5 - 9 tahun 54 46

2. 10 - 19 tahun 47 53

3. 20 tahun atau lebih 39 61

No. Masa Kepesertaan Nisbah Bagi Hasil

6. Akumulasi setoran dan Bagi Hasil SIMAPAN dicatat dalam buku

SIMAPAN atas nama peserta.

7. Terhadap pengelolaan dana SIMAPAN, BMT Marhammah tidak

memungut biaya kecuali yang sesuai dengan peraturan dan ketentuan

pemerintah.

8. Penarikan dan setelah masa kepesertaan berahkir dapat dilakukan

secara tunai dalam 3 tahap selama 3 bulan atau sesuai dengan

9. Penarikan dana sebelum masa kepesertaan berahkir, dikenakan

ketentuan sebagai berikut:*

No. Waktu Penarikan Sanksi atau Denda

1.

¾ s.d sebelum masa kepesertaan

berakhir

Bagi Hasil hangus 100%

Bagi Hasil hangus 75%

Bagi Hasil hangus 50%

Bagi Hasil hangus 25%

10. Peserta yang tidak melakukan setoran dalam 6 bulan berturut – turut

dinyatakan tidak aktif/batal/mengundurkan diri. Saldo SIMAPAN

(akumulasi setoran dan bagi hasilnya) akan dikembalikan sesuai

dengan ketentuan penarikan sebelum masa kepesrtaan berahkir.

11. Jika peserta meninggal dunia, maka saldo SIMAPAN akan di

berikan penuh kepada ahli warisnya.41

*Ket: Pada dasarnya SIMAPAN itu termasuk Simpanan Berjangka, jadi apabila ditutup sebelum jangka waktu yang telah ditetapkan berdasarkan akad akan dikenakan pinalti (SOP BMT Marhamah).

b. Metode Bagi Hasil BMT Marhamah

BMT Marhamah menerapkan sistem Bagi Hasil dengan

menggunakan metode revenue sharing (bagi pendapatan), di mana

pendapatan yang diterima BMT atas bagi hasil, margin jual beli, dan

41

margin sewa atas pembiayaan produktif yang diusahakan dibagikan secara

langsung ke anggota penyimpan / nasabah tanpa dikurangi biaya

operasional. Sedangkan dalam metode pengakuan pendapatan BMT

Marhamah menggunakan metode Cash Basis, dimana penerimaan

pendapatan atau pengeluaran biaya ketika benar-benar terjadi penerimaan

atau pengeluaran uang tunai.42

c. Mekanisme Perhitungan Bagi Hasil BMT Marhamah

Pada produk simpanan anggota penabung mendapatkan keuntungan

yang besarnya tergantung kepada :

1). Besar kecilnya saldo rata-rata simpanan

2). Besar kecilnya saldo rata-rata seluruh simpanan yang ada

3). Besar kecilnya pendapatan yang dicapai oleh BMT

4). Porsi bagi hasil (nisbah) yang ditetapkan BMT.43

Dalam pendistribusian bagi hasil kepada nasabah simpanan

mudharabah, BMT Marhamah menetapkan waktu pendistribusian pada

akhir bulan, alasannya adalah untuk membuat keefektifan atas

perhitungannya yang disesuaikan menurut tanggal kalender yang berlaku

di Indonesia.44

42

Wawancara dengan Bapak Nur Hariyadi, tanggal 20 Mare 2012

43

Wawancara dengan Bapak Nur Hidayat, tanggal 15 Maret 2012

44

III.3. Analisis Penelitian

Berdasarkan penelitian yang telah dilakukan di BMT Marhamah

Wonosobo mengenai studi analisis terhadap sistem bagi hasil pada produk

simpanan masa depan (simapan), maka dapat diketahui analisis pembahasan

dari tema tersebut, diantaranya tentang ;

a. Analisis Kesesuaian Metode Bagi Hasil BMT Marhamah

Seperti yang telah dijelaskan dalam bab tiga sebelumnya bahwa

metode bagi hasil yang dipakai oleh BMT Marhamah adalah metode

revenue sharing (bagi pendapatan), sehingga yang digunakan untuk

penghitungan distribusi bagi hasil adalah pendapatan kotor, dimana

pendapatan BMT berasal dari pembiayaan dan penempatan dana pada

Lembaga Keuangan Syariah Lain yang dibagikan secara langsung ke

nasabah tanpa dikurangi biaya operasional.

Hal ini dikarenakan dalam revenue sharing ke dua pihak (shahibul

maal dan mudharib) akan selalu mendapatkan bagi hasil, karena bagi

hasil dihitung dari pendapatan pengelola dana. Sepanjang pengelola dana

memperoleh pendapatan maka pemilik dana (shahibul maal) akan

mendapatkan distribusi bagi hasil.

b. Analisis SWOT

1. Strenght adalah suatu hal yang sangat baik dan sangat dikuasai oleh

daya saing perusahaan. Adapun keunggulan dari SIMAPAN BMT

Marhamah adalah :

a. Produk SIMAPAN merupakan salah satu produk dengan syarat

tingkat investasi yang tertinggi, yang dimana sangat memudahkan

semua aspek masyarakat untuk menjadi angota nasabah

didalamnya dikarenakan jumlah biaya investasi yang relatif kecil

setiap bulannya.

b. Produk SIMAPAN masih menjadi satu-satunya produk simpanan

yang baru dimiliki masyarakat wonosobo.

2. Weekness adalah suatu hal yang menjadi kekurangan dan kurang baik

ketika dikerjakan oleh perusahaan/sebuah kondisi yang tidak

menguntungkan posisi perusahaan didalam pasar. Adapun

kekurangannya adalah jangka waktu dalam produk SIMAPAN

tersebut cenderung cukup lama, yakni 5 s/d 30 thn. Tentunya hal

tersebut sangatlah kurang efisien. Apabila suatu ketika nasabah

tersebut melakukan jumlah penarikan dana dari tabungan SIMAPAN

itu sebelum jatuh tempo seperti yang sudah disepakati, maka bisa

dipastikan jumlah nominal bagi hasilnya cenderung lebih kecil.

3. Opportunity adalah faktor yang besar dan utama untuk

dipertimbangkan dalam membentuk strategi perusahaan untuk

mengevakuasi kesempatan/peluang yang ada didalam pasar dan

harus bertindak hati-hati dari pandangan yang melihat setiap

kesempatan industri sebagai kesempatan perusahaan.

Berikut peluang yang dimiliki BMT Marhamah untuk produk

SIMAPAN adalah produk SIMAPAN Tersebut masih menjadi

satu-satunya produk yang ada di area wonosobo, tentunya ketidakadaan

competitor dalam hal ini sangatlah membuat produk ini ekslusif,

terlebih tidak adanya BMT lain di wonosobo yang mencoba untuk

menyambut pasar produk tersebut.

4. Threats adalah faktor dari lingkungan eksternal perusahaan yang

dapat menganggu profitabilitas dan kesejahteraan perusahaan. Tugas

perusahaan adalah untuk mengidentifikasikan ancaman dan tindakan

yang ada kemudian mengevaluasi strategi tindakan apa yang bisa

diambil untuk mentralkan atraupun mengurangi dampak dari ancaman

tersebut.

Dengan banyaknya BMT lain yang berdiri di wonosobo menjadikan

BMT-BMT atau LKS disekitar wonosobo membuka persaingan

dengan menawarkan produk deposito/simpanan berjangka yang

profitnya cenderung lebih besar dengan jangka waktu yang relatif

lebih singkat, sehingga bisa mempengaruhi opsi masyarakat untuk

menentukan jenis investasi yang tepat.

c. Analisis Perhitungan bagi Hasil

Sebagai lembaga perantara keuangan, BMT Marhamah menyalurkan

investasi ke pembiayaan tersebut dalam perhitungan hasil usaha dilakukan

secara bulanan, karena kalau secara harian tidak memungkinkan, sebab

keuntungan itu sifatnya tidak pasti, sehingga untuk mempermudah dalam

perhitungannya maka diputuskan untuk perhitungan bagi hasil usaha atas

pembiayaan yang disalurkan dihitung secara bulanan.

Sebagai kontribusi dari dana yang telah diinvestasikan, maka BMT

Marhamah memberikan bagi hasil kepada nasabah simpanan. Perhitungan

bagi hasil kepada nasabah simpanan dilakukan pada akhir bulan.

Yang menjadi alasan dalam penetapan waktu pendistribusian bagi

hasil kepada nasabah simpanan di akhir bulan tersebut adalah untuk

membuat keefektifan maupun efisien dalam perhitungannya disesuaikan

menurut tanggal kalender yang berlaku di Indonesia.

Berkaitan dengan rumusan masalah yang diangkat dalam penelitian

ini, maka penulis lampirkan data perhitungan setara bagi hasil yang

diberikan BMT Marhamah kepada nasabah simpanan sebagai berikut:

TABEL.1 PERHITUNGAN SETARA NISBAH BAGI HASIL

Bulan Februari 2012

Nama Saldo Rata2 Pendapatan

Nisbah

simp ukh sinergi 3.614.177.822 79.222.778 53% 47% 41.988.072 37.234.706 1,162

simp ukh. Pendidkan 92.423 2.026 30% 70% 608 1.418 0,658

simpanan haji 80.497.280 1.764.500 22% 78% 388.190 1.376.310 0,482

simapan 5 tahun 443.970.187 9.731.826 46% 54% 4.476.640 5.255.186 1,008

simapan 20-30 tahun 129.921.341 2.847.876 61% 39% 1.737.204 1.110.672 1,337

simka 1 balan 379.577.778 8.320.345 46% 54% 3.827.359 4.492.986 1,008

simka 3 bulan 566.832.211 12.424.962 49% 51% 6.088.231 6.336.731 1,074

simka 6 bulan 341.521.111 7.486.143 53% 47% 3.967.656 3.518.487 1,162

simka 12 bulan 807.379.429 17.697.757 59% 41% 10.441.677 7.256.080 1,293

investasi syariah 100.000.000 2.192.000 66,50% 33,50% 1.457.680 734.320 1,458

dana pihak ketiga 228.618.921 5.011.327 60% 40% 3.006.796 2.004.531 1,315

jumlah 7.770.219.403 170.323.209 Jumlah 83.915.699 86.407.510

Sumber ; KJKS BMT Marhamah, Cab A.Yani

Dari data tabel diatas diketahui bahwa;

Total saldo rata-rata simpanan : Rp. 7.770.219.403,-

Total Pendapatan produktif dari pembiayaan : Rp. 170.323.209,-

Berdasarkan data tabel perhitungan diatas penulis perlu menganalisis

untuk mengetahui kebenaran dan kesesuaian antara teori dan praktek di

antaranya yaitu adalah :

1. Perhitungan Pendapatan yang dibagikan di BMT Marhammah

Disini penulis berusaha meneliti sistem perhitungan pendapatan BMT

Marhamah, yang dimana bisa ditentukan berdasarkan perhitungan dari

pendapatan SIMAPAN. Dari total pendapatan pembiayaan tersebut

dapat dihitung besarnya pendapatan untuk produk SIMAPAN adalah

sebagai berikut :

a) Pendapatan yang dibagihasilkan atas Simapan 5 tahun

Saldo rata-rata Simapan 5 tahun

--- X Total Pendapatan/hasil usaha Total saldo rata-rata Simpanan

Rp 443.970.187

b) Pendapatan yang dibagihasilkan atas Simapan 10 tahun

Saldo rata-rata Simapan 10 tahun

--- X Total Pendapatan/hasil usaha Total saldo rata-rata Simpanan

Rp 183.468.616

--- X Rp 170.323.209 = Rp 4.021.632,- Rp 7.770.219.403

c) Pendapatan yang dibagihasilkan atas Simapan 20-30 tahun

Saldo rata-rata Simapan 20-30 tahun

--- X Total Pendapatan/hasil usaha Total saldo rata-rata Simpanan

Rp 129.921.341

--- X Rp 170.323.209 = Rp 2.847.876,- Rp 7.770.219.403

Demikian juga perhitungan pendapatan yang dibagikan atas

simpanan-simpanan yang lain menggunakan rumus yang sama.

a) Nisbah bagi hasil

Untuk menentukan tingkat pembagian hasilnya, BMT akan

menghitung setiap bulan atau setiap periode tertentu sesuai dengan

periode perhitungan pendapatan usaha. Beberapa pun tingkat

pendapatan usaha, itulah yang kemudian didistribusikan kepada para

anggota atau nasabah. Oleh karenanya, nasabah perlu mengetahui

tingkat nisbah produk masing-masing nisbah merupakan proporsi

pembagian hasil yang ditetapkan dalam akad atau perjanjian.45

45

b). Porsi Pendapatan

Merupakan pendapatan dari dana yang disimpan di BMT

Marhamah yang dibagi berdasarkan nisbah masing-masing simpanan.

Dari data tersebut diatas dapat dihitung dengan cara sebagai berikut:

= NisbahAnggota X Pendapatan dibagihasilkan

Misalnya untuk jenis Simapan 20 - 30 tahun:

61 % X Rp 2.847.876 = Rp 1.737.204,-

c). Expected Return (ER) per 1 juta atau Nilai Setara.

Merupakan pendapatan dari setiap jumlah simpanan Rp. 1 juta. Dapat

dihitung dengan cara sebagai berikut:

Pendapatan Nasabah/Anggota

= ( --- X 1 juta) : Rp 10.000,-* Saldo rata-rata harian simpanan

Sebagai contoh untuk perhitungan jenis Simapan 20 - 30 tahun :

Rp 1.737.204

= (--- X 1.000.000 ) : Rp 10.000 = 1,337 Rp 129.921.341

Jadi ER per 1 juta untuk jenis simpanan ummat adalah 1,337

*Ket : Pembagian sistim bagi hasil di BMT Marhamah berlaku dengan

minimun saldo Rp. 10.000,-

Tabel.2 Manfaat Simpanan Masa Depan

Tabel Simpanan Jangka Waktu 20 sampai 30 Tahun

Rata-rata bagi hasil setara dengan 16% per tahun

Setoran Bagi hasil Saldo

1 50.000 600.000 600.000 53.411 653.441 17 50.000 600.000 10.200.000 7.711.004 52.761.737 18 50.000 600.000 10.800.000 9.142.747 62.504.484 19 50.000 600.000 11.400.000 10.821.138 73.925.622 20 50.000 600.000 12.000.000 12.788.667 87.314.289 21 50.000 600.000 12.600.000 15.095.143 103.009.432 22 50.000 600.000 13.200.000 17.778.958 121.408.390 23 50.000 600.000 13.800.000 20.968.561 142.976.951 24 50.000 600.000 14.400.000 24.684.195 168.261.146 25 50.000 600.000 15.000.000 29.039.932 197.901.069 26 50.000 600.000 15.600.000 34.146.016 232.647.085 27 50.000 600.000 16.200.000 40.131.740 273.378.825 28 50.000 600.000 16.800.000 47.148.630 321.127.455 29 50.000 600.000 17.400.000 55.374.324 377.101.779 30 50.000 600.000 18.000.000 65.017.066 442.718.845

d. Analisis perhitungan bagi hasil kepada nasabah simapan individual

Sebelum melakukan perhitungan atas bagi hasil simapan, maka perlu

dihitung terlebih dahulu saldo rata-rata harian simapan per nasabah. Untuk

lebih jelasnya berikut penulis mengambil salah satu contoh ilustrasi mutasi

tabungan Ibu Prapti Pertiwi :

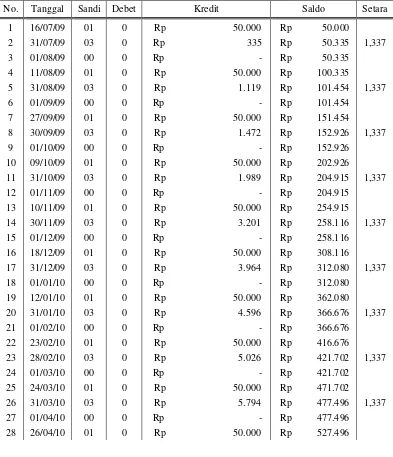

Tabel. 3 Mutasi Simapan 30 tahun46

No. Tanggal Sandi Debet Kredit Saldo Setara

29 30/04/10 03 0 Rp 6.476 Rp 533.972 1,337

Cara perhitungan bagi hasilnya adalah sebagai berikut:

a. Mencari pendapatan SIMAPAN yang diambil dari saldo rata-rata

pendapatan tiga bulan terakhir (untuk bulan Juli berarti yang dihitung

dari pendapatan bulan Mei-Juli) dikalikan dengan begitu pula untuk

perhitungan bulan-bulan selanjutnya.

b. Setelah pendapatan SIMAPAN diperoleh, lalu dicari porsi peserta

SIMAPAN bulan bersangkutan (dalam hal ini adalah bulan Januari).

Kemudian baru dicari setara/indikasi hasil untuk SIMAPAN untuk tiap

bulannya.

c. Setelah setara diperoleh, tinggal dikalikan dengan saldo peserta

SIMAPAN pada bulan bersangkutan, dikalikan juga dengan lamanya

dana mengendap di BMT Marhamah.

Dari tabel di atas, cara perhitungan bagi hasilnya adalah:

Saldo akhir tiap tanggal X hari masa pengendapan

= X Setara

Jumlah hari dalam bulan yang bersangkutan – 1*

• Untuk bulan Juli: Hasil setara yang diperoleh adalah 1,337%

Saldo awal 16/07/09 Rp. 50.000,- Lamanya dana mengendap 15 hari

Rp. 50.000,- x 15

x 1,337% = Rp 335,- 31-1

• Untuk bulan Agustus : Hasil setara yang di peroleh adalah 1,337%

Saldo 01/08/09 Rp. 50.335,- Lama dana mengendap 10 hari

Saldo 11/08/09 Rp. 100.335,- Lama dana mengendap 20 hari

(Rp. 50.335 x 10) + (Rp. 100.335 x 20)

x 1,337% 31 – 1

= Rp 503.350 + Rp. 2.006.700 x 1,337% 30

= Rp 1.119,-

• Untuk bulan September : Hasil setara yang di peroleh adalah 1,337%

Saldo 01/09/09 Rp 101.454,- Lama dana mengendap 27 hari

Saldo 27/09/09 Rp 151.454,- Lama dana mengendap 3 hari

(Rp 101.454 x 27) + (Rp 151.454 x 3)

x 1,337% 30 – 1

= Rp. 2.739.258 + Rp. 454.362 x 1,337% 29

= Rp. 1.472,-

Atau bisa juga menggunakan cara sebagai berikut :

Dari Tabel mutasi ilustrasi tabungan Ibu Prapti pertiwi tersebut diatas

dapat dihitung saldo rata-rata harian dengan cara sebagai berikut :

Saldo akhir tiap tanggal X jumlah hari masa pengendapan = --- Jumlah hari dalam bulan yang bersangkutan - 1

= (Rp 650.292 x 19) + (Rp 700.292 x 11)

31 - 1

= Rp 12.355.548 + Rp 7.703.212

30

= Rp 668.625,-

Setelah saldo rata-rata harian simpanan diketahui, maka dapat dijadikan

acuan dalam perhitungan bagi hasil kepada nasabah simpanan yaitu

dengan menggunakan rumus sebagai berikut :

Saldo rata2 harian simapan nasabah

x Pendapatan yg diperoleh x Nisbah Total Saldo Rata-Rata Simapan

Contoh Ilustrasi Perhitungan Bagi Hasil Simpanan Masa Depan 30 tahun

Ibu Prapti Pertiwi bulan Juli 2010.

= Rp 668.625

x Rp 2.847.876 x 61 % Rp 129.921.341

= 0,00515 x Rp 2.847.876 x 61 %

47

BAB IV

PENUTUP

IV.1. Kesimpulan

Adapun kesimpulan berdasarkan penelitian diatas diantaranya adalah

sebagai berikut :

a. Metode perhitungan bagi hasil Simapan yang digunakan oleh BMT

Marhamah adalah metode Revenue Sharing / bagi pendapatan. Dengan

penggunaan metode tersebut nasabah simpanan lebih diuntungkan

karena hasil pendapatan riil yang dibagikan tanpa dikurangi biaya

apapun. Akan tetapi hal tersebut bisa merugikan BMT Marhamah itu

sendiri, karena Harga Pokok Penjualan (HPP) dipikul sendiri oleh

BMT. Produk SIMAPAN tersebut mempunyai nilai bagi hasil yang

besar dibanding dengan produk SIMAPAN yang lain, dan itu bisa

dilihat dari porsi nisbah yang tertera. Produk SIMAPAN sangatlah

cocok sebagai opsi pemilihan program investasi jangka panjang

karena produk tersebut bisa diahli wariskan.

b. Angka waktu dalam produk SIMAPAN tersebut cenderung cukup

lama, yakni 5 s/d 30 thn. Apabila suatu ketika nasabah tersebut

melakukan jumlah penarikan dana dari tabungan SIMAPAN itu

sebelum jatuh tempo seperti yang sudah disepakati, maka bisa

c. Peluang yang dimiliki BMT Marhamah untuk produk SIMAPAN

adalah produk SIMAPAN Tersebut masih menjadi satu-satunya

produk yang ada di area wonosobo,

d. Belum tersosialisasikannya tentang perhitungan distribusi bagi hasil

kepada anggota KJKS BMT Marhamah, sehingga belum cukup banyak

anggota yang mengetahui tentang cara perhitungan bagi hasil.

IV.2. Saran

1. Hukum, fatwa dan ketentuan yang ditetapkan dalam Undang-Undang yang

dibuat oleh DSN-MUI maupun pemerintah hendaknya selalu dijadikan

landasan sehingga dalam melakukan operasinalnya tidak keluar dari

hukum yang berlaku

2. Sebagai Lembaga Keuangan Syariah, BMT Marhamah hendaknya

melakukan sosialisai secara continue kepada masyarakat untuk

mengenalkan produk dan operasionalnya yang sesuai dengan syari’ah.

3. Masyarakat tidak perlu khawatir lagi/ ragu-ragu, karena BMT Marhamah

dalam operasionalnya terbebas dari unsur riba dan hasil keuntungan akan

dibagi bersama sehingga saling menguntungkan antara BMT Marhamah

dan anggotanya.

4. Memberikan kemudahan kepada anggota/nasabah dalam hal sistem atau

prosedur dari setiap produk yang ditawarkan, namun tetap menyertakan

Anwar , Saifiddin, Metode Penelitian, Yogyakarta: PT. Pustaka Pelajar 2001

Arikunto, Suharsimi, Prosedur Penelitian, Jakarta: Rieneka Cipta, 2002, hlm. 206

Dewan Syariah Nasional Majlis Ulama Indonesia dan Bank Indonesia,

“Himpunan Fatwa Dewan Syariah Nasional”. Edisi kedua. PT. Intermasa

Jakarta 2003

Fatwa Dewan Syari’ah Nasional No: 07/Dsn-Mui/Iv/2000 Tentang Pembiayaan Mudharabah (Qiradh)

Karim, Adiwarman, Bank Islam Analisis Fiqih dan Keuangan, 2004, PT

RajaGrafindo Persada, Jakarta.

KeputusanMenteri Negara Koperasi Dan Usaha Kecil Dan MenengahRepublik IndonesiaNomor : 91/Kep/M.Kukm/Ix/2004

KJKS BMT Marhamah Wonosobo, Profile KJKS BMT Marhamah, Wonosobo,

Februari 2012

Modul orientasi management trainee tahun 2012

Muhammad, “Teknik Perhitungan Bagi Hasil Di Bank Syariah”, UII Press, 2001

---, Manajemen Bank Syariah, 2002, UPP AMP YKPN, Yogyakarta.

Peraturan dan Ketentuan Umum SIMAPAN BMT Marhamah

Ridwan, Muhammad, ManajemenBaitulMaalWatTamwil (BMT), 2004, UIIPress,

Yogyakarta.

Rifai, Muhammad , Konsep Perbankan Syari’ah, Semarang: Wicaksana, 2002

SOP BMT Marhamah

Sudarsono, Heri, Bank dan Lembaga Keuangan Syariah Deskripsi danIlustrasi,

2004, Ekonisia, Yogyakarta.

Suseno, Priyonggo dan Heri Sudarsono, Istilah-Istilah Bank dan

GramediaPustakautama, 2000

Wawancara dengan Bapak Nur Hidayat, tanggal 15 Maret 2012