▸ Baca selengkapnya: tidak mengandalkan diri sendiri tetapi mengandalkan tuhan alasannya

(2)(3)DAFTAR

ISI

warta

anggaran

| 21 Tahun 2011

LAPORAN UTAMA

LAPORAN

KHUSUS

PEMBANGUNAN

INFRASTRUKTUR:

Anggaran, Capaian, dan

Tantangan

LAPORAN UTAMA

7

PERENCANAAN ANGGARAN

22

PNBP 25

LAPORAN KHUSUS

29

REFORMASI BIROKRASI

38

SISTEM PENGANGGARAN

41

BERITA 44

RESENSI BUKU

45

INTERMEZO 47

PROFILE 48

PERISTIWA 53

7

Jika memang peran infrastruktur penting, tentu negara-negara yang ingin memajukan perekonomiannya akan menginvestasikan sebagian (besar) dari anggarannya untuk membangun jalan jembatan yang memfasilitasi...

Akar permasalahan berulangnya temuan BPK berupa Pungutan Tanpa Dasar Hukum bukan semata-mata terletak pada ketidakpatuhan K/L terhadap ketentuan di bidang PNBP, namun justru kekakuan ketentuan PNBP yang mengharuskan penetapan jenis dan tarif PNBP minimal dalam PP sedikit banyak turut menyebabkan...

29

Pembiayaan 2011

Mengandalkan

Utang Sebagai

Sumber

Penerimaan

PENATAANORGANISASI DJA: Mengantisipasi Kepakan Sayap Kupu-kupu di Brazil

38

Penataan Organisasi DJA: Di wilayah manajerial, tuntutan akan keterbukaan dan akuntabilitas direspon oleh DJA dengan penguatan di bidang kepatuhan internal, manajemen risiko, dan bantuan hukum. Dibentuknya Bagian Kepatuhan dan Bantuan Hukum merupakan bukti komitmen DJA terhadap keterbukaan dan akuntabilitas.

Redaksi menerima kritik saran, pertanyaan, atau sanggahan

Salam Redaksi

Edisi 21 Tahun 2011

PENGARAH Direktur Jenderal Anggaran PENANGGUNG JAWAB Sekretaris Ditjen Anggaran REDAKTUR Kepala Bagian Ortala Kasubdit Data dan Dukungan Teknis Anggaran I Kasubdit Pengembangan Sistem Penganggaran Kasubdit Harmonisasi Kebijakan Penganggaran Kasubdit Data dan Dukungan Teknis Penyusunan APBN Kasubdit Data dan Dukungan Teknis Anggaran II Kasubdit Data dan Dukungan Teknis Anggaran III Kasubdit Data dan Dukungan Teknis PNBP REDAKTUR PELAKSANA I.G.A Krisna Murti - Agus Kuswantoro Puji Wibowo - Afrizal - Triana Ambarsari Rini Ariviani - Asrukhil Imro - Mujibuddawah Eko Widyasmoro - Sunawan Agung S. - Achmad

Zunaidi - Arief Masdi - Sudadi Dyah Kusumawati - Hidayat Kusuma R. DESAIN GRAFIS DAN FOTOGRAPHER Mulyanto - Dana Hadi Mujono Basuki - Bayu Segara KEUANGAN Ferry Iskandar - Sis Sabani Arfan Udi Winasis - Rachmat Apriansyah TATA USAHA DAN DISTRIBUSI Achmad Purwo Hardjanto - Ihsan Maulana Niken Ajeng Lestari - Eko Prasetyo ALAmAT Gedung Sutikno Slamet Lt. 11 Jl. Dr. Wahidin No.1 Jakarta 10710 Telepon : (021) 3435 7505

Redaksi menerima artikel untuk dimuat dalam majalah ini. Artikel ditulis dalam huruf Arial 11 spasi 1.5 maksimal 5 hal. Artikel dapat dikirim ke www.wartaanggaran.yahoo.co.id

Ketika kita meminta uang kepada

orang tua kita apakah kita akan

meminta sesuai dengan kebutuhan

ataukah lebih dari yang kita perlukan?

Setelah uang di tangan apakah kita

dapat membelanjakan uang tersebut

sesuai rencana kebutuhan kita hingga

uang kita habis. Kemudian, jika ternyata

uang tersebut tidak habis apakah

orang tua kita akan meminta kembali

uang yang tersisa. Rasanya tidak, kita

hanya akan menerima nasihat bahwa

kalau kita meminta uang jumlahnya

harus sesuai dengan kebutuhan.

Analogi di atas rasanya dapat

digunakan untuk melihat interaksi

hubungan antara DJA dengan K/L.

Sebagai “orang tua” yang harus

menjaga anggaran pemerintah,

sudah selayaknya DJA dapat

membina semua K/L agar dapat

merencanakan belanja nya dengan

baik sehingga anggaran yang tersedia

tidak menumpuk di akhir tahun.

Rasanya Peraturan tentang reward

and punishment kepada K/L atas

penyerapan anggaran harus didukung

penuh.

Selain Reward and Punishment,

kami juga menyajikan catatan tentang

Peraturan Pemerintah Nomor 90

Tahun 2010 tentang Penyusunan

RKA-KL yang mengganti Peraturan

Anda juga dapat juga menikmati

penjelasan tentang New Innitiative

dan penyesuaian baseline. Selain itu,

untuk mengetahui apa permasalahan

yang dihadapi Kementerian/Lembaga

dalam perencanaan anggaran, kami

melakukan roadshow ke beberapa

K/L.

Dalam hal PNBP, kami mencoba

menyoal mengenai kepatuhan K/L

dalam melaporkan PNBP nya.

Semoga perencanaan anggaran

K/L ke depan lebih baik lagi. Selamat

menikmati sajian Majalah Warta

Pembangunan

Infrastruktur:

Anggaran, Capaian, dan Tantangan

Oleh: Purwanto

Jika memang peran infrastruktur penting, tentu negara-negara yang ingin memajukan perekonomiannya akan menginvestasikan sebagian (besar) dari anggarannya untuk membangun jalan jembatan yang memfasilitasi transportasi orang, bahan baku/mentah

(raw materials), bahan antara/setengah jadi (intermediate goods), dan produk akhir (final products), dan menghubungkan antara

pabrik dan daerah produksi dengan pasar; pelabuhan dan bandara untuk pengiriman barang-barang tersebut dari dan ke luar negeri (impor/ekspor) serta antar pulau (interland transportasion); jaringan listrik sejak dari pembangkitan hingga distribusi yang memungkinkan beroperasinya pabrik dan kantor, pelabuhan dan bandara; sedangkan pembangunan jaringan telekomunikasi umumnya lebih banyak dibiayai oleh sektor swasta.

Infrastruktur adalah segala sesuatu sarana dasar yang dibutuhkan agar suatu perekonomian atau masyarakat dapat berfungsi. Dalam hal ini terdapat dua kelompok infrastruktur yaitu infrastruktur ekonomi dan infrastruktur sosial. Infrastruktur ekonomi mencakup semua struktur teknis yang mendukung perekonomian seperti jalan dan jembatan, air bersih, saluran limbah, pasokan listrik, dan jaringan telekomunikasi. Fungsi infrastruktur ekonomi adalah memfasilitasi produksi dan distribusi barang dan jasa, seperti jalan yang memungkinkan pengangkutan bahan mentah ke pabrik, dan kemudian pengangkutan barang jadi ke pasar (Wikipedia). Infrastruktur ekonomi ini

sangat berpengaruh terhadap efisiensi

usaha, terutama biaya logistik dan transportasi, serta biaya produksi, yang pada akhirnya berpengaruh terhadap daya saing, baik daya saing produk lokal/ domestik dalam berhadapan dengan produk luar negeri, maupun daya saing perekonomian dalam memperebutkan penanaman modal asing.

Sementara itu infrastruktur sosial mencakup sarana kesehatan dan pendidikan. Selain itu, infrastruktur dapat

pula dibedakan sebagai infrastruktur fisik dan non fisik. Infrastruktur fisik, disebut

juga “hard” infrastructure adalah struktur

fisik sarana dan prasarana yang dapat

disentuh (tangible) seperti jalan-jembatan, pelabuhan, jaringan listrik; sedangkan

infrastruktur dalam pengertian nonfisik

mencakup infrastruktur yang tidak dapat disentuh (intangible) yang mendukung pembangunan dan beroperasinya

infrastruktur fisik, seperti peraturan dan

perundangan, sistem dan prosedur, serta mekanisme tatakelola, transparansi, dan akuntabilitas dalam pembiayaan dan pengadaannya (Bhattacharyay 2009).

Infrastruktur nonfisik juga, disebut juga

sebagai “soft” infrastructure mencakup

sistem keuangan dan sistem hukum (Wikipedia). Pada perkembangannya kemudian, kata infrastruktur lebih sering dimaksudkan, termasuk dalam tulisan ini,

sebagai infrastruktur ekonomi dan fisik.

Mengingat fungsinya tersebut, peran infrastruktur dalam perekonomian sangatlah vital. Dari lintasan sejarah negara-negara yang kini disebut sebagai negara-negara maju, serta negara-negara yang dijuluki the emerging markets dapat diambil pelajaran bahwa infrastruktur berperan fundamental dalam mendorong pertumbuhan ekonomi secara berkelanjutan. Peran infrastruktur

dalam perekonomian mulai populer antara lain sebagaimana terlihat dalam sejarah Amerika Serikat saat dirintis dan dibangunnya jaringan kereta api dan telekomunikasi (pos dan telegram), pada awal abad ke-20.

Melesatnya perkembangan ekonomi Jepang, Korea Selatan dan Singapura dari semula negara berkembang menjadi negara maju, juga didukung oleh pembangunan infrastruktur yang tidak tanggung-tanggung (WG Huff, 1995; Atkinson et al, 2009). Untuk contoh paling mutakhir, pesatnya perkembangan ekonomi China juga difasilitasi oleh pembangunan jaringan jalan-jembatan, pelabuhan, dan energi listrik secara massif di tahun 1980-an (Yoshimo dan Nakahigashi 2000; Sahoo, 2010), yang

yang sudah dibangun mulai 1876 semasa Dinasti Qing (Wikipedia).

Berbagai hasil kajian (antara lain Aschauer 1989; World Bank 1994; Calderon dan Serven 2003; Estache 2006 dalam Sahoo, Dash, dan Nataraj 2010) membuktikan bahwa infrastruktur mempunyai peran penting dalam memajukan perekonomian, dan sebaliknya taraf perekonomian yang lebih tinggi berpengaruh terhadap ketersediaan infrastruktur yang lebih berkualitas.

Namun demikian tulisan ini tidak mengasumsikan peran infrastruktur

nonfisik dapat diabaikan. Dalam

literatur mengenai pembangunan,

infrastruktur nonfisik juga berperan

penting, sehingga dapat diibaratkan sebagai “software”, sedangkan

infrastruktur fisik sebagai “hardware”, dari sistem perekonomian. Dalam teori pertumbuhan, infrastruktur

nonfisik berperan dalam

meningkatkan produktivitas tenaga kerja (pendidikan dan kesehatan), inovasi teknologi (pendidikan & penelitian dasar, sistem hukum, khususnya terkait dengan hak paten/ intellectual property), atau pembentukan kapital (sistem keuangan dan hukum, khususnya terkait dengan perlindungan properti dan perjanjian bisnis). Jika

infrastruktur fisik berpengaruh terhadap

perekonomian jangka pendek (1-2 tahun), menengah (3-5 tahun), dan panjang (20 tahun atau lebih), maka infrastruktur

nonfisik berpengaruh dalam jangka panjang.

Anggaran infrastruktur

Jika memang peran infrastruktur penting, tentu negara-negara yang ingin memajukan perekonomiannya akan menginvestasikan sebagian (besar) dari anggarannya untuk membangun jalan jembatan yang

Anggaran infrastruktur

tersebut dialokasikan

sebagian terbesar dalam

bentuk belanja (spending),

dan sebagian dalam bentuk

pemberian pinjaman/kredit,

penyertaan modal pada

BUMN,serta penjaminan/

kontijensi.

baku/mentah (raw materials), bahan antara/setengah jadi (intermediate goods), dan produk akhir (final products), dan menghubungkan antara pabrik dan daerah produksi dengan pasar; pelabuhan dan bandara untuk pengiriman barang-barang tersebut dari dan ke luar negeri (impor/ ekspor) serta antar pulau (interland

transportasion); jaringan listrik sejak dari pembangkitan hingga distribusi yang memungkinkan beroperasinya pabrik dan kantor, pelabuhan dan bandara; sedangkan pembangunan jaringan telekomunikasi umumnya lebih banyak dibiayai oleh sektor swasta.

Berbagai literatur ekonomi antara lain Rotner (1983), dan Aschauer (1989) dalam Yoshino & Nakahigashi (2000) menemukan bahwa pemerintah berperan penting dalam mendorong pertumbuhan ekonomi, pengurangan pengangguran, dan pengentasan penduduk miskin secara berkelanjutan, melalui intervensi dalam bentuk belanja pembangunan infrastruktur. Pembangunan jalan dan jembatan non-tol, serta waduk dan sistem irigasi (pertanian) merupakan contoh utama dari infrastruktur sebagai barang public (public goods) yang pemakaiannya tidak dikenai biaya dan semua orang bisa menggunakannya (non-excludable). Sementara infrastruktur seperti jalan tol, telepon, listrik, gas, dan internet, yang penggunanya harus membayar dengan tarif tertentu (excludable), pengadaan dan pengelolaannya dapat dilakukan sepenuhnya oleh sektor swasta. Sektor swasta dapat melakukan investasi dalam proyek

infrastruktur yang menjanjikan profit

berkelanjutan, dengan dana dari berbagai sumber seperti modal sendiri, pinjaman, atau patungan.

Dalam situasi di mana pemerintah dan sektor swasta masing-masing tidak memiliki anggaran atau modal

yang memadai, mereka bisa bekerjasama dalam membangun infrastruktur, terutama infrastruktur yang bagi pihak swasta bisa mendatangkan keuntungan (profitable) dalam jangka panjang. Bentuk kerjasama tersebut antara lain pemberian penjaminan (guarantee, insurance), pinjaman, penyertaan modal pada BUMN, atau public private partnership (PPP). Dalam banyak hal, seringkali suatu infrastruktur sangat dibutuhkan masyarakat dan perekonomian regional bahkan nasional, namun membutuhkan modal yang sangat besar untuk pengadaannya sehingga sektor swasta tidak berminat (terjadi apa yang disebut sebagai market failure, ‘kegagalan pasar’), maka pemerintah dapat melakukan intervensi dengan belanja APBN. Kemampuan pemerintah untuk menerima pajak serta melakukan pinjaman domestik dan internasional memungkinkannya untuk mendanai proyek infrastruktur berskala besar.

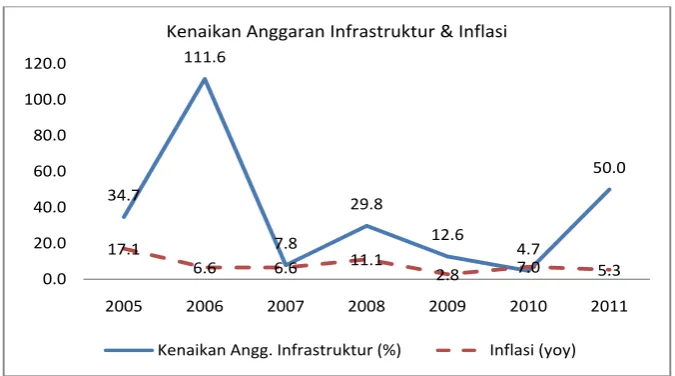

Berapa besar dana yang telah diinvestasikan Pemerintah Indonesia untuk infrastruktur? Seperti disajikan dalam Diagram 1, pada tahun 2005 Pemerintah memberikan dukungan untuk infrastruktur sebesar Rp23,7 triliun (nilai tahun 2005), atau 4,6 persen dari total Belanja Negara 2005.

Dibandingkan dengan Produk Domestik Bruto (PDB), nilai dukungan tersebut setara dengan 0,9 persen dari PDB nominal 2005 (tidak disajikan dalam diagram). Dukungan anggaran tersebut diinvestasikan pada berbagai proyek infrastruktur mencakup pembangunan dan perawatan jalan-jembatan, waduk dan berbagai bentuk penampungan air berikut jaringan irigasi, pelabuhan kapal dan bandar udara, serta jaringan listrik.

Nilai nominal dan riil dari dukungan APBN tersebut meningkat setiap tahunnya, kecuali di tahun 2010 saat kenaikan anggaran

infrastruktur tidak sebesar laju inflasi (lihat

Diagram 2). Dalam tahun 2006, belanja infrastruktur naik pesat 111,6% menjadi Rp50,0 triliun (atau 7,5% dari Belanja Negara, atau 1,5% dari PDB), sebagai dampak dari penghematan subsidi energi yang sudah dilakukan pada tahun 2005. Dalam tahun 2011, anggaran infrastruktur naik 50% dari tahun sebelumnya Rp82,6 triliun menjadi Rp123,9 triliun (atau 10,1% dari Belanja Negara, dan 1,8% dari PDB).

Anggaran infrastruktur tersebut dialokasikan sebagian terbesar dalam bentuk belanja (spending), dan sebagian dalam bentuk pemberian pinjaman/kredit, penyertaan

2005 2006 2007 2008 2009 2010 2011

Anggaran Infrastruktur, Nominal, triliun Rp (skala kiri), dan % thdp Belanja Negara (skala kanan)

Anggaran Infrastruktur (triliun) % thdp Belanja Negara (skala kanan)

modal pada BUMN,serta penjaminan/ kontijensi. Sebagaimana disajikan dalam Tabel 1, anggaran infrastruktur dalam bentuk belanja (spending) adalah sebesar Rp115,1 triliun, atau 93% dari total anggaran infrastruktur dalam tahun 2011 (APBN) sebesar Rp123,8 triliun. Belanja tersebut mencakup belanja infrastruktur yang dikelola oleh kementerian/lembaga , dan belanja non kementerian/lembaga seperti

public service obligation (PSO) kepada PT KAI dan PT Pelni, DAK Infrastruktur, dan Tambahan Otonomi Khusus Infrastruktur, pengembangan Sabang dan Batam. Dalam Diagram 3 disajikan perkembangan total belanja infrastruktur kementerian/lembaga, sementara dalam Tabel 2 ditampilkan data lebih rinci mengenai anggaran infrastruktur di luar belanja kementerian/lembaga.

Dalam Diagram 3 terlihat bahwa Kementerian Pekerjaan Umum (PU), Kementerian Perhubungan, dan Kementerian ESDM merupakan tiga kementerian yang menerima alokasi anggaran belanja infrastruktur terbesar, dengan total pagu 90,7 persen dari total pagu belanja infrastruktur kementerian/ lembaga dalam tahun 2011. Dalam Tabel 2, terlihat peran dana alokasi khusus (DAK) infrastruktur yang semakin besar. Selain itu, menarik pula untuk dicermati, dukungan

pemerintah dalam bentuk penjaminan & kontijensi (land capping, kontijensi PLN dan PDAM), investasi pemerintah, serta pinjaman dan kredit. Dengan penjaminan, dana akan dikeluarkan hanya jika resiko yang telah diperhitungkan (kenaikan harga tanah, BUMN gagal bayar/default) benar-benar terjadi. Guna mengelola penjaminan ini, pemerintah telah mendirikan PT Penjamin Infrastruktur Indonesia/Indonesia

Infrastructure Guarantee Funda (PT PII/IIGF) yang fungsinya adalah menangani proses

penjaminan bagi kewajiban finanasial sektor

publik (kementerian, BUMN, dan pemda) dalam kontrak kerjasama atau konsesi dengan sektor swasta. PT PII diharapkan dapat menunjang masuknya pendanaan dari swasta untuk pembangunan infrastruktur di Indonesia melalui peningkatan kelayakan kredit dan kualitas proyek-proyek infrastruktur yang menggunakan skim

public private partnership (PPP).

Sementara itu, dukungan pemerintah dalam bentuk investasi juga terlihat semakin besar. Investasi tersebut dilaksanakan dalam bentuk suntikan modal untuk PT Sarana Multi Infrastruktur (PT SMI), yang khusus didirikan dalam tahun 2009 dalam rangka mempercepat pembangunan infrastruktur serta bersinergi dengan pihak ketiga, baik swasta, pemerintah daerah, BUMN, maupun organisasi multilateral. PT SMI merupakan suatu holding company dan telah mendirikan anak perusahaan yaitu PT Indonesia Infrastructure Finance (PT IIF) pada tahun 2010, berpatungan dengan ADB, International Finance Corporation (IFC), dan DEG-Badan Investasi dan Pembangunan Jerman. PT IIF merupakan perusahaan pembiayaan proyek-proyek infrastruktur.

Selain itu, dukungan untuk pembangunan infrastruktur juga dilakukan pemerintah dengan membentuk suatu unit di Kementerian Keuangan, yaitu Pusat Investasi Pemerintah (PIP) pada tahun 2007 dan sejak tahun 2009 telah berstatus sebagai instansi badan layanan umum (BLU). PIP juga berfungsi sebagai pengelola Rekening Induk Dana Investasi dan penilai kelayakan, manajemen resiko, divestasi, pengembangan instrumen, pengendalian, pembiayaan, dan masalah hukum dan perjanjian investasi Pemerintah Pusat. Dengan fungsi tersebut, PIP melakukan

2005 2006 2007 2008 2009 2010 2011

Kenaikan Anggaran Infrastruktur & Inflasi

Kenaikan Angg. Infrastruktur (%) Inflasi (yoy)

Diagram 2

Komponen Anggaran Infrastruktur (triliun rupiah)

2005 2006 2007 2008 2009 2010 2011 APBN Belanja Infrastruktur: 23,5 47,8 51,7 68,0 76,2 65,4 115,1

‐ Belanja K/L 21,4 42,2 45,1 59,4 65,7 57,6 105,1

LAPORAN

UTAmA

penilaian kelayakan terhadap proyek-proyek infrastruktur yang akan dilaksanakan oleh kementerian/lembaga. Selain itu, PIP juga dapat melakukan investasi selain di sektor infrastruktur.

Dibandingkan dengan anggaran fungsi pendidikan yang sekurang-kurangnya 20% dari belanja negara, anggaran infrastruktur dalam tahun 2011 adalah sekitar setengah dari belanja fungsi pendidikan.

Capaian Pembangunan Infrastruktur

Selain besaran anggaran, yang juga penting adalah desain (grand design) dari program dan kegiatan yang didanai dengan alokasi anggaran tersebut. Hal ini mengingat besaran dana yang sama dapat digunakan untuk berbagai alternatif program dan kegiatan. Hanya ketika program dan kegiatan yang dipilih adalah yang paling

efektif dan efisien dalam mencapai sasasaran,

barulah dapat dinyatakan bahwa anggaran yang besar tersebut telah digunakan secara bertanggungjawab (accountable). Merupakan sebuah pertanyaan yang menarik untuk dikaji, apakah belanja infrastruktur dalam APBN telah digunakan untuk mendanai program/kegiatan/proyek

infrastruktur yang paling efektif dan efisien

dalam mendorong pertumbuhan ekonomi yang berkelanjutan serta meningkatkan daya saing?

Dalam Tabel 3, disajikan stok beberapa infrastruktur di Indonesia sampai dengan 2010. Jalan nasional yang telah dibangun mencapai 38.569,49 km, sedangkan panjang rel kereta api mencapai 4.818,9 km. Pertanyaan yang menarik terkait dengan data ini antara lain adalah berapa kilometerkah yang dianggap memadai? Ini penting untuk memperoleh makna dari panjang jalan atau panjang rel KA yang telah dibangun tersebut. Dibandingkan dengan panjang pantai Indonesia sejauh 95.181 Km (PBB, 2008), berarti panjang jalan nasional tersebut adalah sekitar 40 persen dari jalan yang perlu dibangun agar seluruh wilayah/pulau mempunyai akses jalan (asumsi: pulau-pulau yang terlalu kecil untuk dibangun jalan tidak diperhitungkan).

Namun, apakah pembandingan/rasio seperti demikian dapat digunakan untuk mengukur kecukupan penyediaan jalan? Adakah standar mengenai kecukupan infrastruktur di suatu negara? Untunglah, Bank Dunia telah mengembangkan Indikator Pembangunan Dunia (World Development Indicators/WDI) untuk membandingkan tingkat pembangunan antarnegara. Beberapa indikator diantaranya berkaitan dengan infrastruktur, salah satu diantaranya yang terkait dengan jalan adalah road density, yaitu rasio antara total panjang jaringan jalan (road network) terhadap luas wilayah (km jalan per km persegi luas wilayah). Jaringan jalan tersebut mencakup jalan nasional, propinsi,

Anggaran Infrastruktur dalam Bentuk Belanja K/L (triliun Rp)

2010 (Real) 2011 (APBN)

Tabel 2

Anggaran Infrastruktur Non‐Belanja K/L (triliun Rp)

2010 (Real) 2011

(APBN)

LAPORAN

UTAmA

kabupaten/kota dan pedesaan.

Dari Tabel terlihat, dalam hal kepadatan/ kerapatan jalan dibandingkan luas wilayah (daratan), Indonesia menduduki ranking ke 91 (dari 134 negara), dengan RD sebesar 20 km jalan per km2 wilayah. Hal ini memang

dipengaruhi oleh luas wilayah daratan Indonesia yang jauh lebih luas dibandingkan dengan negara-negara tetangga di Asia Tenggara. Dengan wilayah daratan yang lebih luas tentu perlu dibangun jalan yang lebih panjang, dan tentunya diperlukan anggaran yang lebih besar. Sebagai perbandingan, China (mainland China) dengan luas wilayah daratan 9.596.960 km2 atau sekitar lima kali luas daratan Indonesia 1.919.440 km2, memiliki RD sebesar 36,02 km. Sedangkan India, dengan luas wilayah sekitar 1,5 kali luas Indonesia, memiliki RD yang jauh lebih besar yaitu 1.001 km/ km2; menduduki ranking ke-3 di dunia dalam hal RD (sumber data luas wilayah dari Wikipedia). Selain beberapa indikator berkaitan dengan jalan raya, seperti rasio panjang jalan yang diaspal dibandingkan keseluruhan jalan, dalam WDI juga disiapkan data mengenai infrastruktur lain seperti ketersediaan air bersih di perkotaan dan pedesaan (diukur dengan persentase penduduk yang mempunyai akses ke air bersih seperti PAM maupun sumber lain seperti sumur penduduk, sumur bor, dan penampungan air); kuantitas lalu lintas petikemas dari pelabuhan ke transportasi daratan dan sebaliknya/Container Port Traffic (diukur dalam jumlah petikemas setara ukuran 20 kaki), atau konsumsi listrik per

k a p i t a

Sejak krisis ekonomi 1998, p e m b a n g u n a n i n f r a s t r u k t u r b e r k u r a n g drastis dan hingga kinipun berjalan lambat, terlebih bila d i b a n d i n g k a n d e n g a n negar a-negar a s e k a w a s a n . M e n a r i k n y a ,

persoalannya bukan pada ketersediaan dana, karena saat ini justru telah tersedia berbagai alternatif pembiayaan, baik dari perbankan, pasar modal/obligasi, dan kerjasama bilateral serta multilateral, serta

berbagai model/skim kerjasama. Pemerintah juga telah membentuk beberapa wahana untuk mempercepat (debotlenecking) pembangunan infrastruktur, seperti PT SMI dan PT IIF dan PT PII. Lembaga-lembaga keuangan internasional dan negara seperti China juga telah banyak yang berminat untuk memberikan bantuan pendanaan dan teknis dalam pembangunan infrastruktur di Indonesia. Kesulitannya justru dalam hal regulasi dan implementasinya.

Menurut Wakil Presiden Boediono (Tempo, 10/3/2011) ada tiga faktor yang menyebabkan kemacetan pembangunan infrastruktur. Pertama, masalah pembebasan lahan, yang tidak mudah dilakukan karena

Beberapa Capaian Pembangunan Infrastruktur

Infrastruktur Capaian s/d 2009

Jalan nasional 38.569,49 Km

Jembatan 17.964 Buah

Panjang rel KA 4.818,90 Km

Bandar udara 190 Buah

Pelabuhan 644 Buah

Sumber: Kompas

Ranking Kepadatan Jalan (Road Density/RD)

Ranking Negara Road Density (km/km2 )

8 Singapore 471,68

57 Phillipine 67

Sumber: World Development Indicators‐Infrastructure

Sumber: World Development Indicators

1990 2000 2008

Persentase Penduduk Kota yang Memiliki Akses ke Sarana Air Bersih

Indonesia Malaysia Thailand

China East Asia & Pacific * Lower middle income

LAPORAN

UTAmA

antara lain akibat dari iklim demokratis dan desentralisasi yang membuat proses pembebasan lahan ikut terhambat. Kedua, anggaran infrastruktur publik saat ini lebih terfokus pada perawatan. Hal ini menggambarkan adanya masalah dalam pemanfaatan anggaran. Faktor terakhir adalah kelemahan koordinasi di kalangan pemerintah. Koordinasi ini menjadi penting dan mendesak mengingat beberapa pembangunan infrastruktur melintasi lebih dari satu kabupaten dan bahkan lebih dari satu propinsi, yang tentunya memerlukan koordinasi dan sinergi antara pemerintah pusat dengan pemerintah daerah, antarpemerintah daerah, dan juga antarkementerian lembaga.

Untuk mengatasi masalah tersebut, pemerintah (i) menyiapkan rancangan undang-undang mengenai pembebasan lahan yang akan segera dibahas bersama DPR, (ii) memperbaiki koordinasi perencanaan dan penganggaran serta pencairan, (iii) memperbaiki/menyederhanakan proses pengadaan barang dan jasa pemerintah dengan ditetapkannya Perpres 54/2010; (iv) mendesain dan memprioritaskan proyek infrastruktur yang strategis antara lain Domestic Connectivity, pengintegrasian pengelolaan transportasi Jabodetabek, pembangunan rel kereta api Jakarta-Bandara Soekarno-Hatta, dan perluasan pelabuhan Tanjung Priok, dan pembangunan

5,503,176 6,394,190 15,843,486

2000 2005 2009

Jumlah Lalu Lintas Kontainer Pelabuhan/ Container Port Traffic (TEUs) di 5 Negara Asean

Indonesia Thailand Malaysia Vietnam Singapura

1970 1980 1990 2000 2008

Konsumsi

Listrik

(Kwh/capita)

Indonesia Malaysia Thailand

Vietnam China East Asia & Pacific *

1990 2000 2008

Persentase Penduduk Desa yang Memiliki Akses ke Sarana Air Bersih

Indonesia Malaysia Thailand

China East Asia & Pacific * Lower middle income

listrik 10.000 MW, untuk sekedar menyebut beberapa contoh.

Dalam tahun 2011 ini, dukungan swasta, BUMN, lembaga keuangan internasional dan beberapa negara sahabat (G to G) telah menyatakan siap untuk memberikan dukungan pendanaan, dan tentunya tenaga ahli. Namun apakah Indonesia mampu memanfaatkan kesempatan tersebut, tentu tergantung apakah Indonesia mampu mengatasi kendala-kendala yang disebut Wakil Presiden tersebut di atas.

LAPORAN

UTAmA

Inisiatif Baru

Oleh Achmad Zunaidi

Jenis inisiatif baru yang terakhir adalah percepatan pencapaian target. Inisiatif

baru jenis ini merupakan penambahan target baru yang menambah output

pada tahun yang direncanakan karena percepatan pencapaian target (yang

diambil dari target tahun yang akan datang, bisa 1 atau 2 tahun).

Peraturan Pemerintah Nomor 90 tahun

2010 tetang RKA-K/L mendefinisikan Inisiatif

Baru sebagai usulan tambahan rencana kinerja selain yang telah dicantumkan dalam prakiraan maju, baik berupa program, kegiatan, keluaran, dan/atau komponen.

Selanjutnya definisi tersebut dijabarkan

lebih lanjut dalam Peraturan Menteri Perencanaan Pembangunan Nasional/ Kepala Badan Perencanaan Pembangunan Nasional Nomor 1 tahun 2011 tentang Tata Cara Penyusunan Inisiatif Baru: “Inisiatif Baru adalah kebijakan baru atau perubahan kebijakan berjalan yang menyebabkan adanya konsekuensi anggaran, baik pada anggaran baseline maupun anggaran ke depan. Inisiatif baru dapat berupa penambahan program (priority focus)/

outcome/kegiatan/output baru, penambahan

volume target, atau percepatan pencapaian

target.”

Adanya mekanisme Inisiatif Baru merupakan penguatan penerapan pendekatan KPJM. KPJM adalah pendekatan yang digunakan oleh pembuat kebijakan dimaksudkan untuk memotret implikasi kebijakan yang disusun dan ditetapkan saat ini terhadap besaran anggaran yang akan ditimbulkan pada tahun-tahun anggaran berikutnya. Untuk sebuah kebijakan akan dihitung anggaran beserta perhitungan biaya prakiraan maju-nya dalam jangka waktu 3 tahun ke depan. Angka prakiraan maju tersebut merupakan angka dasar (baseline) dalam rangka pengalokasian anggaran tahun yang direncanakan. Angka dasar tersebut selanjutnya disesuikan dengan parameter. Angka dasar yang telah disesuaikan tersebut ditambah dengan inisiatif baru menjadi anggaran tahun yang direncanakan. Jika tidak ada kebijakan baru, maka prakiraan maju tersebut akan ditetapkan sebagai alokasi anggaran K/L pada tahun berikutnya.

Mekanisme Inisiatif Baru mengatur tata cara apabila ada kebijakan baru yang belum masuk dalam perencanaan yang ada. Setiap K/L dapat mengajukan inisiatif baru sesuai dengan ketersediaan

ruang fiskal untuk mendanai

inisiatif baru tersebut. Ketersediaan dana untuk Inisiatif Baru dapat bersumber dari tambahan anggaran

(on top), dari realokasi anggaran, atau kombinasi keduanya. Tambahan anggaran (on top) merupakan tambahan alokasi yang dapat berupa Rupiah Murni, Pinjaman atau Hibah. Penambahan anggaran ini akan menyebabkan bertambahnya anggaran baseline.

Sumber pendanaan yang berasal dari realokasi anggaran didapat dari realokasi tahun yang direncanakan atau realokasi antar tahun. Realokasi tahun yang direncanakan merupakan realokasi dengan mengambil anggaran dari program/ kegiatan lain pada tahun yang direncanakan, tanpa mengubah total anggaran tahun direncanakan. Syaratnya target program/ kegiatan yang direalokasi tidak boleh berubah. Sedangkan realokasi antar tahun dilakukan dengan mengambil anggaran program yang sama di tahun selanjutnya. Namun syaratnya adalah target jangka menengah tidak berubah. Pendanaan ini digunakan untuk mendanai usulan Inisiatif Baru jenis Percepatan Pencapaian Target.

Ruang Lingkup Inisiatif Baru

Ruang lingkup inisiatif baru dapat dikelompokkan menjadi tiga jenis. Jenis yang pertama adalah program baru, kegiatan baru, atau output baru. Inisiatif baru jenis ini dapat terjadi apabila ada kebijakan baru atau perubahan kebijakan yang sedang berlangsung (existing) yang berakibat perubahan angka dasar (baseline). Misalnya Kementerian Y pada Tahun 2011 memiliki 3 Unit Eselon I dan melaksanakan 3 program (Program A, B, dan C). Pada tahun 2012 terjadi reorganisasi pada Kementerian A yang berakibat adanya penambahan 1 (satu) Unit Eselon I dengan melaksanakan suatu program baru (Program D). Program

D ini diklasifikasikan sebagai inisiatif baru

(sebelumnya tidak ada) termasuk kegiatan dan output yang dihasilkan pada tahun 2012.

Jenis yang kedua adalah penambahan volume target. Penambahan volume target yang menyebabkan dibutuhkan penambahan anggaran yang diakibatkan oleh perubahan kebijakan, baik kebijakan yang ada pada kegiatan prioritas nasional, prioritas bidang, atau prioritas K/L. Misal Kementerian Pekerjaan Umum melaksanakan pembangunan jalan pada tahun 2011 sepanjang 50 km dengan volume prakiraan maju: tahun 2012 sepanjang 100 km; dan tahun 2013 sepanjang 150 km. Saat penyusunan anggaran tahun 2012, ada perubahan kebijakan yang menyebabkan perubahan (mengalami penambahan) volume target menjadi 120 km. Penambahan volume sebanyak 20 km (semula 100 km menjadi

120 km) diklasifikasikan sebagai inisiatif

baru yang diajukan oleh Kementerian Pekerjaan Umum.

Jenis inisiatif baru yang terakhir adalah percepatan pencapaian target. Inisiatif baru jenis ini merupakan penambahan target baru yang menambah output pada tahun yang direncanakan karena percepatan pencapaian target (yang diambil dari target tahun yang akan datang, bisa 1 atau 2 tahun). Penambahan target output disebabkan oleh perubahan kebijakan baik untuk kegiatan prioritas nasional, prioritas bidang maupun prioritas K/L, namun percepatan pencapaian target tidak boleh mengubah pagu anggaran baseline jangka menengah. Sebagai contoh, Kementerian Pendidikan Nasional memberikan Bantuan Operasional Sekolah (BOS) pada Tahun 2011 kepada 1000 siswa dengan volume prakiraan maju: Tahun 2012 sebanyak 1200 siswa; dan Tahun 2013 sebanyak 1500 siswa (baseline 2011-2014 sebanyak 5000 siswa). Saat penyusunan anggaran tahun 2012 terjadi perubahan kebijakan yang mengharuskan percepatan pencapaian target pemberian BOS dengan perubahan sebagai berikut: (Tahun yang direncanakan

2013 (Prakiraan Maju 1)

2014 (Prakiraan Maju 2)

Target BOS (lama) 1.000 1.200 1.500 1.300

Target BOS (baru) 1.000 1.500 1.700 800

inflasi, kurs;

output outcome

(jadi matriks) Selain hal tersebut di atas, perubahan lain yang bukan merupakan inisiatif baru, adalah :

1. Penyesuaian anggaran terhadap parameter ekonomi antara lain berupa

penyesuaian terhadap inflasi, kurs;

2. Penyesuaian anggaran terhadap parameter non-ekonomi, seperti perubahan SBU dan SBK selama tidak mengubah total pagu K/L dan tetap menjaga output dan outcome yang sudah ditetapkan;

3. Perubahan target tanpa mengubah

anggaran yang telah ditetapkan (diluar prioritas nasional, prioritas bidang dan prioritas K/L), seperti perubahan target program dan kegiatan non-prioritas;

4. Penambahan target yang disebabkan tidak tercapainya target tahun sebelumnya, sehingga target tahun ini ditambahkan, tapi total pagu anggaran unit kerja tidak berubah, seperti Luncuran (carried over) target yang tidak tercapai pada tahun sebelumnya;

5. Jenis-jenis perubahan kebijakan/ anggaran lainnya.

Perhitungan Inisiatif Baru

Inisiatif baru dapat dihitung setelah penyesuaian baseline dilakukan sehingga

ruang fiskal diketahui. Penghitungan

anggaran untuk inisiatif baru harus memperhatikan hal-hal sebagai berikut:

1. Mengacu pada tujuan dari proposal yang diajukan. Tujuan yang terdapat dalam proposal mengacu atau harus sesuai dengan Arah Kebijakan dan Prioritas Pembangunan Nasional yang ditetapkan Presiden (di awal tahun berjalan). Tujuan tersebut juga menginformasikan mengenai rincian

informasi kinerja dan rincian anggaran

secara jelas, spesifik, dan terukur;

2. Menetapkan output mana yang dibutuhkan untuk mencapai tujuan dan jumlah volumenya;

3. Menetapkan output mana yang bersifat on-going/non-on-going;

4. Menetapkan Komponen Input mana yang dibutuhkan untuk menghasilkan output;

5. Menetapkan Komponen Input mana yang bersifat on-going/non-on-going.

3

carried over

baseline

output

volume

output

on-going/non-on-going

Input

output

Input

on-going/non-on-going

baseline

Tahun 2012 2013 2014 Indeks 1,00 1,04 1,08

Uraian

Baru (B) / Lama

(L)

Tahun Awal

Tahun Akhir

Sifat

Biaya Indeks Biaya

2011 sebelumnya

2012 Tahun yang direncanakan

2013 PM 1

2014 PM 2

Program 3.140 3.584 7.617

Kegiatan

Output 1

Volume Output 10 10 10 10

Tanpa Sub-output

Komponen 1 L 2011 utama Ya 100 1.000 1.040 1.080 1.125

Output 2

Volume Output 10 12 14

Tanpa Sub-output

Komponen 1 B 2012 utama tdk 200 - 2.000 2.400 2.800

Komponen 2 B 2012 pendukung ya 100 100 104 108

Inisiatif Baru dan Alokasi Anggaran Tahun 2012

Usulan angka inisiatif baru yang sudah mendapatkan persetujuan selanjutnya ditambahkan kedalam angka baseline yang telah disesuaikan sebelumnya. Angka gabungan merupakan angka atau jumlah alokasi anggaran untuk suatu program tahun 2012. Gambaran penghitungan menjadi angka gabungan atau alokasi anggaran tahun 2012, sebagai berikut:

Perbaikan Dan Penyesuaian

Angka Dasar

Penyesuaian Angka Dasar merupakan proses menjadikan Angka Dasar

yang disusun tahun sebelumnya (misal tahun 2011) sesuai dengan

asumsi-asumsi atau parameter yang akan terjadi pada tahun yang direncanakan

(misal tahun 2012).

Oleh: m. Rifki, Dit. SP

Indikatif dari tahun anggaran yang direncanakan yang dibuat ketika menyusun anggaran.

Angka Dasar yang dihasilkan ketika menyusun anggaran tahun sebelumnya (misal tahun 2011) kemungkinan masih memiliki beberapa kesalahan sehingga perlu diperbaiki saat penyusunan anggaran tahun yang direncanakan (tahun 2012). Perbaikan tersebut juga meliputi perubahan-perubahan asumsi pada tahun yang direncanakan yang berbeda dengan tahun sebelumnya dan menyebabkan angka dasar tersebut juga perlu disesuaikan.

Angka Dasar merupakan angka awal ketika akan menyusun anggaran berdasarkan proyeksi KPJM. Keakuratan dari angka dasar akan menunjukkan secara jelas ruang

fiskal untuk tiap tahun anggaran yang

selanjutnya digunakan untuk pendanaan Inisiatif Baru (New Initiative). Inisiatif Baru adalah usulan tambahan rencana kinerja selain yang telah dicantumkan dalam prakiraan maju, yang berupa program, kegiatan, keluaran, dan/atau komponen. Inisiatif Baru merupakan mekanisme yang dilaksanakan untuk menguatkan pelaksanaan KPJM. Mekanisme Inisiatif Baru dilaksanakan oleh K/L untuk melaksanakan kebijakan baru yang belum masuk dalam kebijakan yang telah ada.

Penggabungan angka dasar yang telah Penerapan pendekatan Penganggaran

Berbasis Kinerja (PBK) dan Kerangka Pengeluaran Jangka Menengah (KPJM) secara penuh merupakan komitmen Pemerintah yang dilaksanakan Kementerian Negara dan Lembaga (K/L) sejak tahun 2011. Penerapan PBK memberikan kerangka dasar dalam penyusunan anggaran yang berdasarkan kinerja yang akan dihasilkan oleh K/L. Implementasinya diwujudkan dalam hasil restrukturisasi program dan kegiatan K/L. Keluaran (Output) yang dihasilkan dari pelaksanaan program dan kegiatan yang dilaksanakan K/L akan diproyeksikan menjadi Prakiraan Maju.

Prakiraan Maju didefinisikan sebagai

perhitungan kebutuhan dana untuk tahun anggaran berikutnya dari tahun

yang direncanakan. Fungsinya adalah untuk memastikan kesinambungan program dan kegiatan yang telah disetujui dan menjadi dasar penyusunan anggaran tahun berikutnya. Total keseluruhan Prakiraan Maju suatu K/L akan menjadi indikasi pagu awal K/L untuk tahun berikutnya yang disebut juga dengan Angka Dasar (baseline). Angka Dasar merupakan indikasi pagu prakiraan maju dari kegiatan-kegiatan yang berulang dan/atau kegiatan-kegiatan tahun jamak berdasarkan kebijakan yang telah ditetapkan dan menjadi acuan penyusunan Pagu

disesuaikan ditambah dengan angka alokasi anggaran usulan inisiatif baru akan menjadi alokasi anggaran tahun yang direncanakan. Gambaran utuh hubungan antara angka prakiraan maju, penyesuaian angka dasar, inisiatif baru, dan alokasi anggaran tahun yang direncanakan sebagaimana diagram di bawah ini.

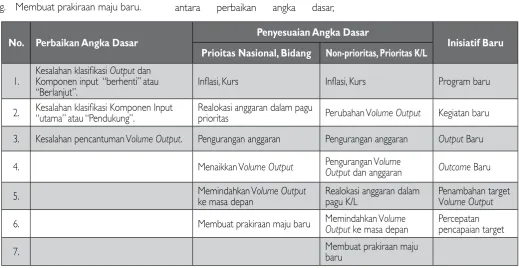

Perbaikan Angka Dasar

Penyempurnaan KPJM (Angka Dasar) harus dilakukan untuk memberikan dasar (benchmark) yang jelas dalam penyusunan anggaran tahun berkenaan. Tahap awal dari penyempurnaan Angka Dasar adalah memperbaiki Angka Dasar tersebut. Kesalahan-kesalahan yang mungkin terjadi disaat menetapkan

angka dasar awal harus di perbaiki sehingga menunjukan angka yang dapat dipertanggungjawabkan (reliable).

Alasan utama untuk memperbaiki angka dasar adalah kurang tepatnya

K/L dalam mengklasifikasikan “berhenti”

atau “berlanjut” untuk Output atau

komponen, mengklasifikasikan

komponen “utama” atau “pendukung”, atau ketika mencantumkan Volume Output pada Prakiraan Maju.

Kesalahan pada Angka Dasar akan berdampak sangat besar dalam prakiraan maju ditahun berikutnya terutama

O u t p u t, contoh: kegiatan suatu K/L pada tahun 2011 menghasilkan Output 100 dengan biaya per Output Rp. 100.000 dan untuk tahun berikutnya direncanakan akan dilaksanakan 100 Output lagi namun terjadi kesalahan teknis sehingga Volume Output pada Prakiraan Maju tercantum 10.000. Hal ini akan terjadi peningkatan Angka

Dasar yang sangat signifikan, untuk itu

perlu dilakukan perbaikan Angka Dasar.

Langkah-langkah yang dilakukan K/L untuk menelusuri kesalahan atau kekurangtepatan Angka Dasar sebagai berikut:

1. Pengecekan program/kegiatan

Angka prakiraan maju (misal tahun 2012) yang ditetapkan tahun sebelumnya, lebih besar atau lebih kecil dibandingkan pagu program/ kegiatan tahun 2011 (misalnya dengan deviasi 10%)

a. Jika nilainya jauh lebih besar, hal tersebut mungkin akibat kesalahan memasukkan Volume Output;

b. Jika nilainya jauh lebih rendah, hal ini dapat diakibatkan karena Volume

Output b e l u m

dimasukkan ke Prakiraan Maju atau O u t p u t

salah diklasifikasikan sebagai

“berhenti”.

2. Lakukan pengecekan satker mana yang menyebabkan masalah tersebut

Setelah pengecekan dan pemeriksaan sehingga kesalahan-kesalahan yang terjadi pada Angka Dasar dapat

diidentifikasi maka, perbaikan Angka

Dasar dapat dilakukan.

Perbaikan kesalahan klasifikasi “berhenti” atau “berlanjut”

Untuk dapat memperbaiki kesalahan

karena salah mengklasifikasikan

“berhenti” atau “berlanjut”, harus diketahui terlebih dahulu Output atau komponen input mana yang harus

diklasifikasikan “berhenti”

Klasifikasi berhenti diberikan kepada:

1. Proyek jangka pendek atau proyek dengan waktu yang terbatas, seperti pembangunan gedung baru;

2. Proyek yang didanai oleh Hutang

atau pembiayaan oleh donor lainnya, dan tidak ada persetujuan untuk meneruskan pembiayaan tersebut; atau

3. Kegiatan yang didanai dari BA 999. K/L memiliki kesempatan untuk

mereklasifikasi output yang telah

diklasifikasikan sebagai output

berhenti menjadi output berlanjut namun hal ini akan mengurangi

ruang fiskal K/L dalam mengajukan

inisiatif baru.

Perbaikan kesalahan klasifikasi “utama” dan “pendukung”

Reklasifikasi terhadap komponen

input dari “komponen input utama” menjadi “komponen input pendukung” akan memberikan dampak terhadap angka dasar awal yang telah disusun. Karakteristik “komponen input pendukung” harus diindeks dan tidak terkait langsung dengan perubahan Volume Output. Jika hal tersebut diubah menjadi “komponen input utama” yang berkarakteristik terkait langsung dengan Volume Output (tidak diindeks) atau sebaliknya tentu akan merubah struktur anggaran (tahapan proses pencapaian Output). K/L bisa

melakukan reklasifikasi ini sepanjang

tidak menambah pagu anggaran.

Perbaikan kesalahan dalam pencantuman Volume Output

Beberapa K/L mungkin telah

mencantumkan Volume Output lebih besar atau lebih kecil dari yang seharusnya direncanakan. Dalam memperbaiki Angka Dasar, K/L dapat memperbaiki pencantuman Volume Output tersebut. Pengecekan terhadap Volume Output dapat dibandingkan dengan Volume Output yang tercantum dalam Rencana Kerja Pemerintah (RKP).

Penyesuaian Angka Dasar Penyesuaian Angka Dasar merupakan proses menjadikan Angka Dasar yang disusun tahun sebelumnya (misal tahun 2011) sesuai dengan asumsi-asumsi atau parameter yang akan terjadi pada tahun yang direncanakan (misal tahun 2012). Parameter yang perlu disesuaikan yaitu parameter ekonomi yang secara otomatis dilakukan oleh sistem aplikasi dan parameter non-ekonomi yang disesuaikan secara manual oleh perencana. Selain penyesuaian parameter, penyesuaian Angka Dasar juga meliputi penyusunan Prakiraan Maju baru untuk 2 (dua) tahun dari tahun yang direncanakan (tahun 2014). Penyesuaian tersebut meliputi :

1. Penyesuaian parameter ekonomi

Setiap tahun prakiraan inflasi

berbeda dari tahun sebelumnya, oleh karena itu perlu dilakukan

update terhadap asumsi inflasi yang

akan digunakan pada tahun yang direncanakan (misal tahuan 2012).

Asumsi inflasi digunakan sebagai

parameter penyesuaian agar

tahun 2012 menjadi lebih tepat.

Ketika penyesuaian dilakukan dengan asumsi parameter

inflasi baru untuk menyusun

anggaran tahun 2012 prakiraan pengeluaran dapat meningkat atau berkurang sesuai dengan kenaikan

atau penurunan asumsi inflasi.

Penyesuaian parameter ekonomi secara otomatis akan dilakukan oleh sistem aplikasi.

2. Penyesuaian parameter non-ekonomi.

Parameter ekonomi merupakan parameter yang berkaitan dengan kebijakan pemerintah atau K/L. Lingkup parameter ekonomi yang harus dilakukan penyesuaian adalah:

a. Penyesuaian perhitungan belanja pegawai disesuaikan dengan perubahan database kepegawaian.

b. Penambahan atau pengurangan target Volume Output.

K/L dapat menaikan Volume Output untuk setiap kegiatan tapi tanpa menambah anggaran, sedangkan untuk penguragan target Volume Output hanya boleh untuk Output yang merupakan non-prioritas atau prioritas K/L

c. Pengurangan anggaran.

Sesuai peraturan Menteri Keuangan tentang penerapan Penghargaan dan sanksi tahun 2011 secara langsung akan mempengaruhi Angka Dasar yang telah disusun

berdasarkan Prakiraan Maju. Pemberian sanksi kepada K/L yang yang tidak sepenuhnya melaksanakan anggaran tahun 2010 akan mengakibatkan pengurangan anggaran ditahun 2011 yang akan memberikan efek terhadap pengurangan pada prakiraan maju di tahun 2012 (Angka Dasar). Pengurangan anggaran yang dikarenakan oleh sanksi tidak boleh mengurangi target Volume Output yang direncanakan.

Selain diakibatkan oleh pemberian sanksi, pengurangan anggaran juga dapat terjadi jika K/L melakukan optimalisasi. Dalam hal pengurangan anggaran tersebut merupakan hasil optimalisasi K/L dapat mengajukan inisiatif baru yang dilaksanakan sesuai dengan mekanisme pengajuannya.

d. Pengurangan target volume dan anggaran.

Pengurangan Volume Output dan anggaran dapat dilakukan jika dalam evaluasi tahun sebelumnya Volume Output yang menjadi target tidak mampu dicapai oleh K/L atau K/L melakukan prioritas ulang pembiayaan untuk Output baru, atau menaikkan target Output lainnya. Pengurangan Volume Output dan anggaran hanya dapat dilakukan untuk kegiatan non-prioritas atau prioritas K/L.

e. Realokasi anggaran dan target Output serta pagu K/L.

Dalam melaksanakan KPJM K/L

diberikan fleksibelitas dalam

melakukan realokasi target Output dalam melakukan penyesuaian sepanjang dalam pagu anggaran yang tetap. Realokasi dapat dilakukan antar program, kegiatan, output dan satker termasuk antar lokasi. Batasan yang diberikan adalah realokasi tidak dapat dilakukan dari priotas nasional atau prioritas bidang ke non-prioritas atau prioritas K/L.

f. Memindahkan target Volume Output ke masa depan.

Dalam melakukan penyesuaian Angka Dasar, K/L diberikan

fleksibilitas untuk memindahkan

Volume Output ke tahun anggaran berikutnya sesuai dengan per timbangan -per timban gan pencapaian Output tersebut. Memindah target Volume Output ke masa depan tidak diikuti dengan carried over anggarannya.

g. Membuat prakiraan maju baru.

Dasar utama dari penerapan KPJM adalah rolling budget. Sebagai bagian dari penyusunan anggaran setiap tahun maka prakiraan maju yang baru harus ditambahkan dalam Angka Dasar yang telah disusun sebelumnya.

Contoh:

Penyesuaian Angka dasar yang dilakukan oleh K/L dilakukan dengan jangka waktu 3 (tiga) kali dalam setahun yaitu sebelum pagu indikatif, pagu

angggaran, dan pagu definitif. Hal ini

sejalan dengan waktu pengajuan Inisiatif Baru.

Ringkasan

Dalam rangka memperjelas hubungan antara perbaikan angka dasar,

penyesuaian angka dasar, dan inisiatif baru, di bawah ini disajikan tabel ringkasan:

Tabel Perbandingan Perbaikan Angka Dasar, Penyesuaian Angka Dasar, dan Inisiatif Baru

No. Perbaikan Angka Dasar Penyesuaian Angka Dasar Inisiatif Baru

Prioitas Nasional, Bidang Non-prioritas, Prioritas K/L

1. Kesalahan klasifikasi Komponen input “berhenti” atau Output dan

“Berlanjut”. Inflasi, Kurs Inflasi, Kurs Program baru

2. Kesalahan klasifikasi Komponen Input “utama” atau “Pendukung”. Realokasi anggaran dalam pagu prioritas Perubahan Volume Output Kegiatan baru 3. Kesalahan pencantuman Volume Output. Pengurangan anggaran Pengurangan anggaran Output Baru

4. Menaikkan Volume Output Pengurangan VOutput dan anggaranolume Outcome Baru

5. Memindahkan Vke masa depanolume Output Realokasi anggaran dalam pagu K/L Penambahan target Volume Output

6. Membuat prakiraan maju baru Memindahkan VOutput ke masa depanolume Percepatan pencapaian target

7. Membuat prakiraan maju baru

5

utput utput olume Output

utput utput

olume Output olume Output

utput olume Output carried over

prakiraan

rolling budget. .

Tahun 2011

TA

2012 PM 1

2013 PM 2

Anggaran xx.xxx xx.xxx xx.xxx

Tahun 2011

Realisasi

2012 TA

2013 PM 1

2014 PM 2

Anggaran xx.xxx xx.xxx xx.xxx xx.xxx

LAPORAN

UTAmA

PP Nomor 90 Tahun 2010

Tentang Penyusunan RKA-K/L

Di akhir tahun 2010 telah terbit PP Nomor 90 Tahun 2010 Penyusunan RKA-K/L sebagai pengganti PP Nomor 21 Tahun 2004. PP Nomor 90 Tahun 2010 tersebut pada prinsipnya mengatur mekanisme dan business process perencanaan dan penganggaran yang merupakan hulu dari

sistem pengelolaan keuangan. Meskipun demikian, di lingkungan para pengelola keuangan tersebut timbul beragam pendapat dan pandangan terhadap lahirnya PP 90 tahun 2010, sebagian menanti kehadirannya dan sebagian lagi lebih menunggu rencana operasionalisasi

ketentuan tersebut sembari mereka-reka perubahan apa yang akan mempengaruhi pola kerjanya yang selama ini telah dijalani.

Ibarat pepatah “tak kenal maka tak sayang”, maka tulisan ini dimaksudkan untuk mencoba mengenal sedikit beberapa

Edy Sudarto : Kepala Seksi Evaluasi Kinerja Penganggaran

2010 tersebut. Dan sebagaimana lazimnya bahwa setiap orang mempunyai perspektif dan kacamata yang berbeda dalam melihat sesuatu yang baru, tergantung dari arah mana dia berdiri. Kebetulan Penulis saat ini dalam posisi yang tidak terlibat langsung dalam proses penanganan RKA-K/L dan hanya sedikit mengetahui beberapa hal terkait mekanisme penganggaran.

Pengertian RKA-K/L

Dalam PP Nomor 21 Tahun 2004, RKA-K/L diartikan sebagai dokumen perencanaan dan penganggaran yang berisi program dan kegiatan suatu kementerian/lembaga yang merupakan penjabaran dari RKP dan Renstra K/L yang bersangkutan dalam satu tahun anggaran serta anggaran yang diperlukan untuk melaksanakannya. Sementara, dalam PP Nomor 90 Tahun 2010 pengertian RKA-K/L diubah menjadi dokumen rencana keuangan tahunan kementerian/lembaga yang disusun menurut Bagian Anggaran kementerian/ lembaga. Perubahan ini sepintas terkesan biasa dan normatif, namun sepertinya PP Nomor 90 Tahun 2010 mencoba melakukan

inisiasi efisiensi melalui perubahan dari sisi

administrasi.

Seperti diketahui bersama bahwa saat ini beragam jenis, bentuk, dan variasi dokumen yang dibuat oleh lementerian/lembaga yang apabila dicermati lebih seksama, pada prinsipnya memuat hal yang sama. Rencana Kerja Kementerian/Lembaga (Renja-K/L), Rencana Kerja dan Anggaran Kementerian/ Lembaga (RKA-K/L), Daftar Isian Pelaksanaan Anggaran (DIPA), dan Laporan Kinerja Instansi Pemerintah (LAKIP) masing-masing memuat hal yang secara prinsip sama yaitu suatu rencana kinerja suatu Kementerian/Lembaga dalam satu tahun berikut anggaran yang dibutuhkan untuk mencapai kinerja tersebut.

Berbagai macam dokumen tersebut mempunyai implikasi dibutuhkannya cost

dalam penyusunannya, baik uang, waktu, bahan, dan tenaga. Selain itu, masing-masing dokumen tersebut diikuti dengan

berbagai aplikasi software sehingga dalam suatu satker dapat dimungkinkan terdapat paling sedikit 3 (tiga) aplikasi yang masing-masing mempunyai perbedaan-perbedaan meskipun output-nya sama. Aplikasi itupun tentu membutuhkan cost, baik dari sisi pembuatannya maupun bagi satker yang kemungkinan mempunyai jumlah pegawai yang terbatas.

PP Nomor 90 Tahun 2010 yang memaknai RKA-K/L sebagai suatu dokumen rencana keuangan tahunan Kementerian/Lembaga semoga dapat menjadi pintu masuk bagi integrasi berbagai dokumen yang secara prinsip mengandung muatan yang sama

sehingga dapat menciptakan efisiensi

pengelolaan anggaran pada tahap yang paling awal. Yang perlu digarisbawahi adalah pengintegrasian dokumen anggaran tersebut tidak serta merta akan menghilangkan fungsi bawaan dari jenis-jenis dokumen sebelumnya. Pada tahap perencanaan, RKA-K/L berfungsi sebagai dokumen perencanaan dan penganggaran yang selanjutnya menjadi bahan dalam penyusunan Rancangan Anggaran Pendapatan dan Belanja Negara (R-APBN). Pada tahap selanjutnya, RKA-K/L juga berfungsi sebagai dokumen pelaksanaan APBN apabila seluruh isinya telah disahkan oleh Menteri Keuangan. Pada tahapan yang

lain, RKA-K/L juga menjadi bahan dalam melakukan audit, pemeriksaan, monitoring, dan evaluasi serta bahan dalam menyusun pertanggungjawaban APBN.

Secara teori, satu dokumen dengan beragam fungsi akan dapat menciptakan

efisiensi tanpa mengurangi aspek

akuntabilitasnya dan tentu perubahan ke arah tersebut perlu dijadikan sebagai bahan diskusi lebih lanjut dalam rangka perbaikan dalam pengelolaan APBN.

Proses Bisnis Penyusunan RKA-K/L

Menurut Penulis, secara prinsip tidak ada perubahan siklus penyusunan RKA-K/L dalam PP Nomor 90 Tahun 2010 apabila dibandingkan dengan PP Nomor 21 Tahun 2004. Perubahan justru terdapat pada

content pada setiap siklus penyusunan RKA-K/L dimaksud. Perbandingan pengaturan proses bisnis penyusunan RKA-K/L dalam kedua peraturan pemerintah di atas dapat dipetakan sebagaimana dalam Gambar 1.

Dari pemetaan pada Gambar 1 tersebut, terlihat bahwa dalam proses penyusunan

RKA-K/L perlu adanya pengklasifikasian

antara kebijakan berjalan dan kebijakan baru yang akan diusulkan pada tahun yang

Gambar 1

best practice

direncanakan. Berdasarkan best practice,

pengklasifikasian dimaksud sangat penting dan dapat menciptakan peluang efisiensi

waktu dalam proses penyusunan RKA-K/L karena dalam setiap pembahasan, baik dalam proses pembahasan di internal Pemerintah maupun antara Pemerintah dan DPR, akan difokuskan pada usulan kebijakan baru. Namun demikian, pengaturan baru

mengenai pengklasifikasi yang terdapat

dalam PP Nomor 90 Tahun 2010 tersebut perlu dielaborasi lebih detail sehingga dapat mudah dipahami dan diterapkan oleh para pemangku kepentingan.

Ketentuan lain dalam proses bisnis ini adalah dalam hal penelahaan RKA-K/L antara Kementerian/Lembaga dan Kementerian Keuangan serta Bappenas yang pengaturannya dibuat lebih berbobot. Dalam PP Nomor 21 Tahun 2004, penelahaan RKA-K/L dipersepsikan sebagai kegiatan yang lebih bersifat administratif karena hanya fakus pada kesesuaian RKA-K/L dengan pagu yang telah ditetapkan. Sementara, dalam PP Nomor 90 Tahun 2010, penelaahan merupakan kegiatan dalam rangka menilai kelayakan anggaran atas kegiatan-kegiatan yang diusulkan dapat ditampung dalam RKA-K/L. Perubahan di atas sangat bagus namun tetap memerlukan pengaturan yang lebih detail mengenai mekanisme dan metode dalam menguji kelayakan dimaksud.

Bagian Anggaran Bendahara Umum Negara

Salah satu ketentuan baru yang diatur dalam PP Nomor 90 Tahun 2010 adalah mengenai mekanisme penyusunan anggaran Bandahara Umum Negara, atau yang lebih dikenal dengan BA-BUN.

Pada intinya, pasal-pasal yang mengatur mengenai BA-BUN dalam PP Nomor 90 Tahun 2010 ini mengadopsi pasal-pasal sebelumnya dalam PP dimaksud yang mengatur RKA-K/L untuk Bagian Anggaran Kementerian/Lembaga, dimana ada ketentuan penetapan pagu indikasi, penetapan alokasi, sampai dengan

penerbitan dokumen pelaksanaan anggaran. Perbedaan utama dibanding mekanisme yang berlaku dalam penyusunan RKA-K/L untuk BA K/L adalah adanya pejabat yang menjalankan fungsi sebagai Pembantu Pengguna Anggaran (PPA) serta adanya ketentuan penerbitan dokumen pelaksanaan anggaran yang dapat diterbitkan pada tahun anggaran berjalan.

Seluruh ketentuan yang menyangkut BA-BUN tersebut pada hakekatnya merupakan pengukuhan atas apa yang telah berjalan selama ini, misalnya fungsi PPA yang selama ini telah dijalankan oleh beberapa pejabat unit eselon I lingkup Kementerian Keuangan.

Meskipun secara mekanisme mengadopsi pengaturan yang berlaku bagi penyusunan RKA-K/L, namun RKA BUN tetap memiliki karakteristik khusus sehingga dalam pengaturan pelaksanaan teknis nanti perlu memperhatikan karakteristik khusus tersebut. Itulah mengapa PP Nomor 90 Tahun 2010 ini memberikan waktu 2 (dua) tahun bagi penerapan pasal-pasal terkait BA.

Evaluasi Kinerja Penganggaran

Pengaturan mengenai evaluasi kinerja penganggaran juga semakin dikembangkan dalam PP Nomor 90 Tahun 2010 dibanding dengan PP Nomor 21 Tahun 2004. Sebagaimana dipahami bersama bahwa salah satu elemen penting dalam penerapan penganggaran berbasis kinerja adalah adanya evaluasi kinerja penganggaran. Evaluasi kinerja penganggaran pada hakekatnya mengandung pengertian “melihat ke belakang untuk menentukan langkah terbaik ke depan”. Oleh karena itu, PP Nomor 90 Tahun 2010 telah mengatur beberapa indikator yang perlu diperhatikan dalam melakukan evaluasi yang antara lain meliputi tingkat keluaran,

capaian hasil, tingkat efisiensi, konsistensi

antara perencanaan dan implementasi, dan penyerapan anggaran. Tentu indikator-indikator tersebut dapat diperluas sesuai dengan kebutuhan pengukuran kinerja

penganggaran suatu instansi.

PP Nomor 90 Tahun 2010 ini telah mengatur bahwa hasil dari evaluasi tersebut akan digunakan sebagai bahan penetapan alokasi anggaran setiap Kementerian/Lembaga. Dengan demikian, kualitas hasil evaluasi sangat menentukan kualitas anggaran yang akan ditetapkan nanti. Mengingat evaluasi kinerja penganggaran ini mutlak dibutuhkan di berbagai tingkatan, mulai tingkat makro sampai dengan mikro dan mulai tingkat nasional sampai dengan tingkat satker, maka harus ada kesamaan mekanisme, parameter, ukuran, dan metode. Oleh karena itu, PP Nomor 90 Tahun 2010 mengamanatkan agar Menteri Keuangan perlu menyusun norma dan pedoman dalam melaksanakan evaluasi kinerja penganggaran tersebut.

Penutup

Selain mengatur ketentuan yang telah disebutkan di atas, PP Nomor 90 Tahun 2010 ini juga memuat ketentuan-ketentuan baru mengenai perubahan RKA-K/L dalam pelaksanaan APBN dan sistem informasi yang terintegrasi.

Meskipun PP Nomor 90 Tahun 2010 memuat lebih banyak pengaturan dibanding PP Nomor 21 Tahun 2004, namun efektivitas pengaturan tersebut akan dilihat dari penerapannya. Penetapan PP Nomor 90 Tahun 2010 bagaimanapun merupakan upaya menuju penyempurnaan dan perbaikan bagi pengelolaan keuangan negara, khususnya dibidang penganggaran. Namun demikian, PP dimaksud baru sebuah landasan hukum dan norma umum. Langkah penting berikutnya adalah bagaimana mengoperasionalkan PP tersebut sehingga terwujud tujuan dari ditetapkan PP sebagaimana tertuang dalam Penjelasannya, yaitu meningkatkan kualitas belanja (quality of spending). Untuk itu, pekerjaan rumah yang harus segera diselesaikan adalah ditetapkannya berbagai petunjuk operasional atas norma umum sebagaimana telah diamanatkan di beberapa pasal dalam PP Nomor 90 Tahun 2010.

Menyoal Ketidakpatuhan

Kementerian/Lembaga

dalam Pengelolaan PNBP

Oleh: Supriyadi & Wahyu Indrawan

Akar permasalahan berulangnya temuan BPK berupa Pungutan Tanpa Dasar Hukum bukan semata-mata terletak

pada ketidakpatuhan K/L terhadap ketentuan di bidang PNBP, namun justru kekakuan ketentuan PNBP yang

mengharuskan penetapan jenis dan tarif PNBP minimal dalam PP sedikit banyak turut menyebabkan timbulnya

permasalahan tersebut. Pendelegasian wewenang penetapan jenis dan tarif PNBP kepada Menteri sebagai alternatif

solusi perlu dipertimbangkan, tetapi tetap perlu kajian lebih lanjut. Apabila berdasarkan hasil kajian ternyata

pendelegasian wewenang penetapan jenis dan tarif PNBP tersebut lebih banyak manfaatnya daripada kerugiannya,

maka revisi UU PNBP perlu dilakukan.

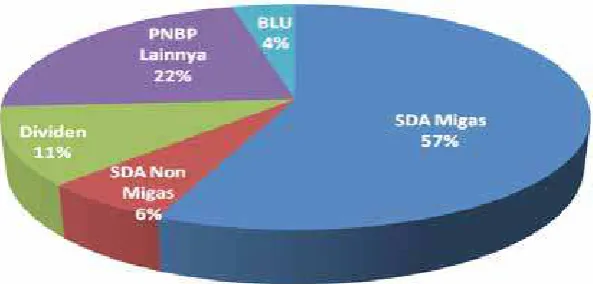

Penerimaan Negara Bukan Pajak (PNBP) sesuai dengan UU Nomor 20 Tahun 1997

tentang PNBP, didefinisikan sebagai seluruh

penerimaan Pemerintah Pusat yang tidak berasal dari penerimaan perpajakan. PNBP

memiliki kontribusi yang cukup signifikan

bagi penerimaan negara. Selama lima tahun terakhir (2006-2010) rata-rata kontribusi PNBP bagi penerimaan negara sekitar 30%.

Pada tahun 2010 penerimaan PNBP sekitar Rp270 triliun atau sebesar 27% dari total penerimaan negara, dengan komposisi

sebagaimana grafik sebagai berikut dibawah

ini.

Penerimaan Sumber Daya Alam (SDA) Migas dan Dividen merupakan PNBP pada Bagian Anggaran Bendahara Umum Negara (BA BUN) yang dikelola di bawah Kementerian Keuangan. Penerimaan SDA Non Migas terutama dikelola oleh Kementerian Energi dan Sumber Daya Mineral (ESDM) dan Kementerian Kehutanan. Sementara

itu, penerimaan PNBP Lainnya seperti penjualan aset, sewa aset, jasa, pendidikan,

Kementerian/ Lembaga.

Berbeda dengan penerimaan pajak yang hanya dikelola oleh satu kementerian yaitu Kementerian Keuangan dalam hal ini dikelola oleh Ditjen Pajak, PNBP dikelola oleh banyak Kementerian atau Lembaga, terutama untuk penerimaan PNBP Lainnya. Saat ini, PNBP dikelola oleh lebih dari 3000 satker dengan jenis dari tarif PNBP sangat beragam yang jumlahnya lebih dari 15.000 jenis. Oleh karena itu, wajar apabila penertiban pengelolaan PNBP sesuai ketentuan yang berlaku bukanlah suatu pekerjaan yang mudah.

Temuan BPK terkait PNBP

Hasil pemeriksaan BPK dari tahun ke tahun menunjukkan temuan yang sama yaitu tingginya Pungutan Tanpa Dasar Hukum atau Terlambat Setor, dan belum ada kecenderungan turun. Hal ini dapat dilihat pada tabel dibawah ini:

Berdasarkan tabel diatas, apabila dibandingkan dengan total penerimaan

karena berada dibawah kisaran 1% (sebagai contoh dalam LKPP TA 2009 Penerimaan PNBP mencapai Rp227.174,42 Milyar). Namun, yang mengkhawatirkan adalah peningkatan temuan dari tahun ke tahun, baik dari sisi jumlah K/L maupun nilai nominal.

Penyebab terjadinya temuan adalah a. Pungutan Tanpa Dasar Hukum

Sesuai Pasal 2 dan 3 UU Nomor 20 Tahun 1997 tentang PNBP diatur bahwa Jenis PNBP dan Tarif atas Jenis PNBP harus ditetapkan dalam Undang-Undang (UU) atau Peraturan Pemerintah (PP). Dari sisi kepastian hukum tentunya penetapan jenis dan tarif PNBP minimal dengan PP tersebut akan memberikan kepastian hukum yang lebih kuat dibandingkan dengan peraturan menteri, namun tidak dipungkiri proses pembentukan PP dimaksud sering membutuhkan waktu cukup panjang dan energi yang cukup besar serta biaya yang tidak sedikit.

Sebagai gambaran PP Jenis dan Tarif atas Jenis PNBP yang Berlaku pada Kementerian Dalam Negeri (PP No 71 Tahun 2009), Kementerian Kesehatan (PP No 13 Tahun 2009), Kementerian Kebudayaan dan Pariwisata (PP No 41 Tahun 2010) membutuhkan waktu penyelesaian sekitar 2 tahun. Bahkan, untuk RPP Jenis dan Tarif atas Jenis PNBP yang Berlaku pada Kementerian Keuangan sendiri sudah lebih dari 3 tahun tetapi sampai dengan saat ini belum juga selesai. Beberapa Kementerian lain juga mengalami hal serupa seperti RPP Jenis dan Tarif atas Jenis PNBP yang Berlaku pada Kementerian ESDM dan Kementerian Pekerjaan Umum. Meskipun ada juga yang bisa selesai lebih cepat seperti PP Jenis dan Tarif PNBP pada Badan Pertanahan Nasional (PP No 13 Tahun 2010) yang diselesaikan kurang dalam 1 tahun, tetapi perlu dicatat PP tersebut menjadi Program Prioritas dari Pemerintah (Program 100 Hari Presiden).

Waktu, energi, dan biaya yang cukup

Tahun Jenis Temuan Jumlah K/L Nilai Temuan

2007

(i) Pungutan Tanpa Dasar Hukum dan/atau

dikelola di luar mekanisme APBN 11 Rp286,41 miliar

(ii) PNBP Terlambat/Belum Disetor ke Kas

Negara 10 Rp76,38 miliar

2008 Pungutan Tanpa Dasar Hukum dan/atau dikelola di luar mekanisme APBN 11 Rp730,99 miliar

2009

(i) Pungutan Tanpa Dasar Hukum dan/atau

dikelola di luar mekanisme APBN 13 Rp186,47 miliar

(ii) PNBP Terlambat/Belum Disetor ke Kas

Negara 18 Rp794,90 miliar

banyak dalam pembentukan PP tersebut pada gilirannya membuat keengganan bagi K/L untuk mengusulkan jenis PNBP baru atau mengusulkan perubahan atas jenis dan tarif yang dirasa sudah tidak sesuai dengan kondisi sekarang. Hal inilah yang pada akhirnya sering menyebabkan beberapa satker pengelola PNBP pada K/L melakukan pungutan PNBP tanpa dasar hukum yaitu dengan memungut jenis PNBP baru hanya dengan peraturan dibawah PP atau memungut jenis PNBP yang sebagaimana tercantum di PP namun dengan tarif tidak sesuai di PP.

Sebagai contoh kasus, berdasarkan PP No 47 Tahun 2004 tentang Jenis dan Tarif atas Jenis PNBP yang berlaku pada Departemen Agama, antara lain ditetapkan bahwa tarif untuk Nikah sebesar Rp 30.000. Namun banyak KUA yang tidak menerapkan tarif tersebut karena dianggap sudah tidak sesuai dengan kondisi saat ini (dirasa terlalu murah). Oleh karena itu, merebak di beberapa daerah munculah yang namanya tarif “nikah bedolan” yang bisa diartikan sebagai biaya tambahan untuk transportasi dan uang lelah untuk penghulu/ pembantu penghulu yang menikahkan pasangan pengantin di luar kantor dan biasanya di luar hari kerja, dengan besaran tarif bervariasi, bahkan di kota Bandung ada yang tarifnya hingga Rp 500.000.

Selain itu, PP juga dipandang kurang mampu mengakomodir adanya jenis PNBP yang tarifnya memiliki karakter khusus seperti tarif mudah berubah dan tarif dalam bentuk kontrak. Sebagai contoh kasus, PP Nomor 13 Tahun 2009 tentang Jenis dan Tarif atas Jenis PNBP yang Berlaku pada Departemen Kesehatan, yang mengatur sekitar 500 jenis dan tarif PNBP, ditetapkan tanggal 16 Januari 2009, tetapi Kementerian Kesehatan pada tanggal 13 Juli 2010 telah mengusulkan kembali perubahan atas PP dimaksud mengingat banyak jenis tarifnya yang mempunyai karakter mudah berubah, seperti tarif jasa pengujian laboratorium

yang besaran tarifnya sangat dipengaruhi oleh harga bahan baku (bahan kimia) yang digunakan untuk pengujian, dimana harga

bahan kimia tersebut sangat fluktuatif.

Melihat permasalahan tersebut di atas, maka waktu untuk penyelesaian PP jelas menjadi salah satu kunci permasalahan. Dengan demikian, sepenuhnya menyalahkan Kementerian/Lembaga sebagai biang

permasalahan pungutan tanpa dasar hukum menjadi tidak fair. Tentunya, hal tersebut juga tidak bisa dijadikan pembenaran bagi Kementerian/Lembaga untuk tidak menunda atau menempatkan jenis dan tarif PNBP pada PP, mengingat ketentuan yang

masih berlaku saat ini menetapkan bahwa jenis dan tarif PNBP minimal harus dengan PP. Namun demikian, perlu dilakukan kajian mengenai pendelegasian wewenang penetapan jenis dan tarif PNBP kepada peraturan yang lebih rendah seperti peraturan menteri sebagai alternatif solusi atas permasalahan di atas.

b. PNBP dikelola di luar APBN (Penggunaan Langsung)

Sesuai Pasal 4 dan 5 Undang-Undang No. 20 Tahun 1997 tentang PNBP antara lain diatur bahwa seluruh PNBP wajib disetor langsung secepatnya ke Kas Negara dan dikelola dalam sistem APBN. Hal tersebut sejalan dengan Undang-Pasal 3 Undang No. 17 Tahun 2003 tentang Keuangan Negara, semua penerimaan yang menjadi hak dan pengeluaran yang menjadi kewajiban negara dalam tahun anggaran yang bersangkutan

harus dimasukkan dalam APBN dan dipertegas dalam Pasal 16 Undang-Undang No. 1 Tahun 2004 tentang Perbendaharaan Negara, penerimaan kementerian negara/ lembaga/satuan kerja perangkat daerah tidak boleh digunakan langsung untuk membiayai pengeluaran.

Tiga undang-undang tersebut di atas secara tegas melarang K/L menggunakan langsung penerimaan negara untuk membiayai kegiatan operasionalnya, namun mengapa masih banyak K/L pengelola PNBP yang berani melanggar 3 undang-undang tersebut. Hal ini tentunya perlu analisis lebih dalam terhadap temuan BPK tersebut.

Dari temuan BPK berupa penggunaan langsung tersebut sebagian besar merupakan penggunaan langsung dari penerimaan sewa ruangan atau gedung. Seperti Kementerian Tenaga Kerja dan Transmigrasi

menggunakan langsung penerimaan sewa Wisma Karya Jasa Ciloto atau Badan Koordinasi Keluarga Berencana Nasional (BKKBN) menggunakan langsung penerimaan dari Pengelolaan

guest house. Penerimaan sewa tersebut antara lain untuk membiayai pembayaran listrik, gaji karyawan, pemeliharaan gedung dan bangunan serta untuk kesejahteraan anggota. Selain itu, terjadi juga terhadap penggunaan langsung terhadap penerimaan jasa penelitian, seperti di Kementerian ESDM yang menggunakan langsung terhadap penerimaan jasa Pusat Penelitian dan Pengembangan (Puslitbang) Teknologi Mineral dan Batubara.

Dari kasus di atas, tentunya permasalahan alokasi dana yang cukup menjadi kunci penting untuk penyelesaian masalah tersebut. Namun, hal tersebut mengapa bisa terjadi pada PNBP yang menerapkan

earmarking, dimana penerimaan bisa digunakan kembali oleh Satker penghasil PNBP setelah tentunya terlebih dahulu harus disetor ke Kas Negara. Setelah diteliti,