Pelajaran Konseptual Pada Strategi Keuangan Setelah Krisis Sub-Prime Amerika Serikat

Pendahuluan

memiliki pemahaman konseptual lebih dalam dari penyebab krisis keuangan. Kenyataan bahwa kedua krisis, satu di Asia dan yang lainnya di Amerika Serikat, yang berakar pada keinginan sederhana orang untuk memiliki rumah yang lebih baik menunjukkan mungkin ada kebijaksanaan mendalam untuk dibagikan lintas batas.

Baru-baru ini, Ketua Federal Reserve, Dr Ben Bernanke, berpendapat bahwa Federal Reserve, regulator lainnya, dan Kongres"... harus mengevaluasi apa yang telah kita pelajari dari episode baru-baru ini [gejolak sub-prime]..." Dia menarik keluar dari pengalaman empat pelajaran utama untuk melindungi konsumen dari krisis sub-prime mortgage di masa depan. Ini adalah:

(1) pengungkapan oleh pemberi pinjaman bagi konsumen untuk membuat keputusan;

(2) larangan dari praktik-praktik pelecehan oleh peraturan ;

(3) menawarkan bimbingan berbasis prinsip bersama dengan pengawasan kekeliruan, dan

(4) mengambil langkah-langkah yang kurang formal, seperti dalam bekerja sama dengan pelaku industri untuk membangun dan mendorong praktek-praktek terbaik atau mendukung konseling dan pendidikan keuangan bagi peminjam potensial.

beberapa pelajaran konseptual untuk strategi keuangan internasional berdasarkan peristiwa yang tertanam dalam fenomena sub-prime.

Bisakah itu benar-benar menjadi kasus "turbulensi" ketika kedua krisis keuangan Asia dan gejolak sub-prime AS muncul dari hal umum, bahkan fundamental, penyebab harga perumahan meningkat ? Dengan dua "gejolak" ini di belakang kami, bisakah kita semua tidak menarik pelajaran strategis yang lebih dalam dari mereka ? Para pembuat kebijakan harus melakukan segala kemungkinan untuk mencegah terungkapnya dari krisis lain. Tentunya, satu kasus saja sudah cukup, dua terlalu banyak. Juga, sementara krisis sub-prime telah melahirkan banyak artikel, makalah, pidato, dan wawancara, banyak di antaranya tanggapan berdasarkan peristiwa tertentu: misalnya, runtuhnya New Century Financial Corporation. Ada terlalu jauh beberapa berfokus pada eksplorasi dan menemukan konsep dasar yang mungkin menjadi dasar untuk merumuskan strategi keuangan internasional di masa mendatang. Dengan kelimpahan seperti literatur, hal ini sangat tepat waktu dan pas bagi kita untuk mencoba untuk mengambil konsep apa yang mungkin relevan yang muncul dari AS berasal dari krisis sub-prime untuk khalayak global yang lebih luas.

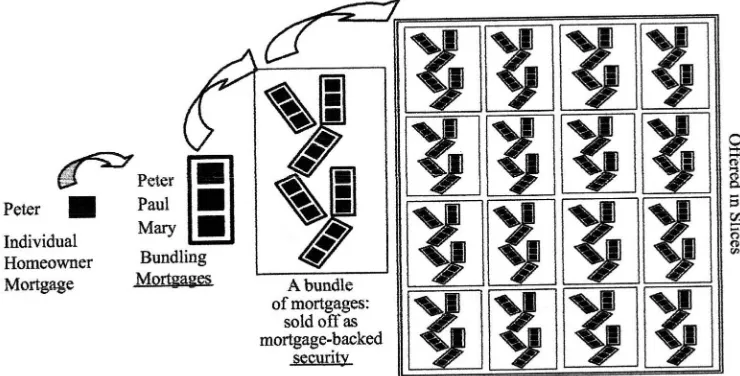

inovator dari hipotek sub-prime telah lakukan adalah justru sebaliknya. Itu adalah proses bundling (lihat proses disederhanakan pada Gambar 1) yang akhirnya menyebabkan kesalahan bencana. Bookstaber (2007) baru-baru ini menangkap ide ini cukup fasih dalam judul bukunya , A Demon of Our Own Design : Markets, Hedge Funds and the Perils of Financial Innovation.

Gambar 1. Inovasi dari derivatif subprime

oleh pelaku industri sebagai berikut : "Jangan biarkan orang lain menaruh semua telur buruk dalam satu keranjang". Artinya, jika Anda ingin mencegah lebih banyak krisis masa depan yang timbul dari jenis-jenis inovasi.

Menariknya, menurut penulis Amerika Mark Twain yang menuliskan tepat apa yang telah dilakukan para inovator sub-prime. Dalam Bab 15 dari novelnya, Puddnhead Wilson, ia menulis :

Lihatlah, demikianlah firman bodoh, "Jangan masukkan semua telur mu dalam satu keranjang"- yang hanyalah cara untuk mengatakan, "Hambur-hamburkan uang Anda dan perhatian Anda", tetapi orang bijak berkata, "Taruh semua telur Anda dalam satu keranjang dan – awasi keranjang itu "!

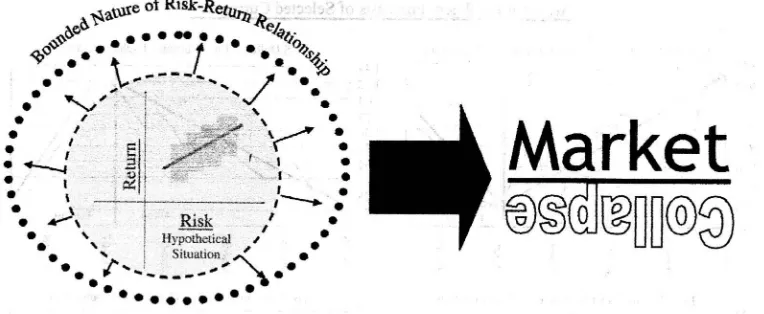

Pelajaran kedua: "permintaan berlebihan dari risiko outbalance dan return,"

Gambar 2. Konsep return-risk klasik

Salah satu tanda paling jelas dari bahaya tersembunyi, yang mendasari adalah bagaimana industri sub-prime di Amerika Serikat telah menggelembung. Hal ini menunjukkan bahwa sifat sebenarnya dari pengorbanan risiko pembiayaan di kelas baru ini dari aset keuangan belum sepenuhnya dihargai, dipahami, dan ditanggapi oleh industri itu sendiri. Dalam waktu kurang dari satu setengah dekade, itu melonjak 30 kali dari mulanya hanya US $ 20 miliar pada 1993 menjadi US $ 600 miliar pada 2007. Sangat menarik di sini untuk mengutip pernyataan kepala Federal Reserve – yang baru diangkat, Ben Bernanke, menyatakan dalam sebuah pidato resmi pada bulan Juni 2006. Pada "Modern Risk Management and Banking Supervision," katanya:

[..] peminjaman kepada individu sekali mengandalkan terutama pada penilaian pribadi petugas pinjaman dan dengan demikian sangat padat karya dan subyektif. Hari ini, pinjaman ritel telah menjadi lebih teratur karena bank telah menjadi semakin mahir memprediksi risiko default dengan menerapkan model data statistik, seperti nilai kredit[...]

[...] Dari perspektif pengelolaan bank dan pemegang saham, ketersediaan metode canggih untuk mengelola risiko suku bunga mengarah ke yang risk-return tradeoff lebih menguntungkan [...]

Memang, dalam kapasitasnya sebagai Ketua Federal Reserve AS, Dr Ben Bernanke bahkan menyatakan keyakinannya dalam "metode canggih" untuk memberikan bank penyesuaian yang jauh lebih baik. Atau, untuk membuatnya lebih sederhana, bank-bank AS menikmati return yang lebih tinggi untuk tingkat resiko yang sama. Ini tidak bisa terjadi, setidaknya bagi mereka sangat terlibat dalam derivatif sub-prime. Pelajaran utama adalah bahwa karena return yang lebih tinggi di tempa melalui penggunaan inovatif dari derivatif sub-prime "AAA", permintaan telah menjamur dan pasokan terlalu melampaui (Gambar 3).

bawah. Yang akhirnya menyebabkan runtuhnya pasar perumahan seperti yang ditunjukkan pada Gambar 3.

Gambar 3. Dampak dari permintaan berlebihan untuk imbal lebih tinggi dari derivatif sub-prime

Pelajaran ketiga: "Ketahanan dari tindakan untuk mengatasi krisis,"

Penulis diwawancarai pada krisis sub-prime oleh CNAsia pada tanggal 18 September,2007, jam 08:50 (waktu Singapura). Karena zona waktu Singapura adalah jelas 12 jam di depan Amerika Serikat (New York atau Washington), semua orang masih menantikan keputusan Fed tentang tingkat dana. Federal Open Market Committee (FOMC) memutuskan untuk menurunkan suku bunga sebesar basis 50 poin atau 0.5 persen. Ukuran yang dipotong adalah tepat satu-setengah dari apa yang Steve Forbes telah mendesak FOMC untuk dilakukan. Sebagai bagian dari monolog diskursif, katanya agak tegas:

Selesaikan dan kerjakan. Langsung penuh 100

psikologis dari tindakan FOMC pada investor secara global? Akan sulit untuk mengukur ini pada setiap skala numerik. Ada, bagaimanapun, sebuah alternatif.

Dalam serangan teknologi dalam pengelolaan risiko dan keuangan, kita dapat melihat apa yang model kecerdasan artifisial (AI) akan memprediksi. Kita harus menyadari bahwa bahkan para pendukung kecerdasan buatan memiliki kualifikasi menggunakan mereka sebagai "bantuan cukup bodoh" (Partridge, 1998, hal. 220). Dalam tulisan ini, kami menilai dampak dari keputusan Fed tanggal 18 September, yang dua kali lipat 0.25 persen yang sebagian besar ekonom telah di antisipasi kemudian. Mengambil isyarat bahwa sebuah gambar menceritakan seluruh cerita, Business Week menyajikan, melalui investasi

wawasan, dampak langsung dari keputusan FOMC

(www.businessweek.com/investing/insights/ blog

Gambar 4. Prakiraan kecerdasan buatan dari mata uang terpilih

pelemahan US$. Bahkan untuk Singapura, tren dipertimbangkan untuk menjadi serupa sampai awal tahun 2008. Kepentingan kita di sini bukan dalam memprediksi tren masa depan dari US$. Sebaliknya, kami ingin menunjukkan bagaimana intervensi FOMC dapat dilihat secara logis (yaitu dari sumber AI) memiliki dampak tertentu pada US$. Perkiraan terutama menarik karena mereka diberikan obyektif melalui mesin cerdas. Dalam dunia nyata, persepsi dari kekuatan masa depan atau kelemahan dari mata uang jarang ditentukan secara objektif. Tidak ada model yang bisa menjadi faktor dalam elemen penting dari emosi manusia dan sentimen. Dengan demikian, regulator AS, meskipun kepatuhan mereka terhadap prinsip-prinsip pasar bebas, harus menyadari dimensi manusia.

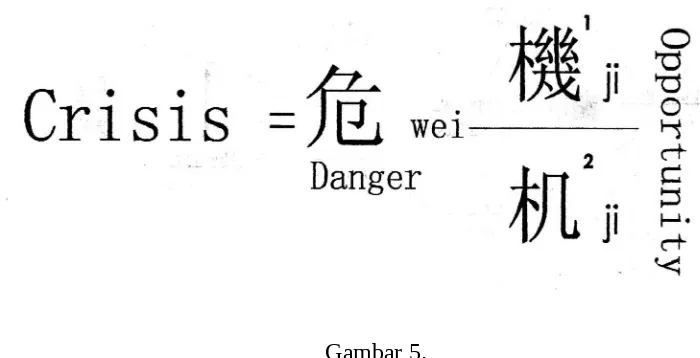

Pada titik waktu ini adalah instruktif untuk membawa budaya sangat berbeda, mungkin sangat kontras, sikap terhadap mendekati risiko. Pepatah Cina untuk krisis ini adalah Wei Ji (lihat Gambar 5, baik dalam bahasa Cina tradisional (1) dan Cina yang disederhanakan (2).

Gambar 5.

Pelajaran empat : "Bank harus tetap terhormat sebagai bank"

Pentingnya mengambil tindakan cepat, langsung, tindakan mencegah dengan jelas ditunjukkan oleh kasus Northern Rock (NR). Titik kesalahan krisis sub-prime AS telah memperluas jangkauannya melintasi Samudra Atlantik hanya beberapa hari sebelum bulan September jika Sebagai salah satu yang paling cepat berkembang dan terbesar dari pemberi pinjaman hipotek Inggris, "Rock" di bawah ancaman berat ditarik di bawah oleh turbulensi sub-prime AS. Namun, komentar dari Warren Buffet (untuk Market Watch, Dow Jones : mengungkapkan bahwa bahkan ia tidak mengantisipasi hal ini terjadi:

goncangan sub-prime mungkin tidak akan menimbulkan masalah besar bagi ekonomi AS.

mereka (http://skynews5.typepad.conmy_weblog /2007/09/northern-wreck.html). Apa pesan implisit untuk pembaca secara global? Sebuah bank besar dan bertumbuh cepat dalam industri keuangan Inggris yang teratur bisa sangat dekat tepian. Untungnya, Bank of England bertindak cepat untuk menjamin likuiditas yang diperlukan. Apa yang akan terjadi jika Kanselir Menteri Keuangan telah terjebak ke tempat yang tinggi moralnya? dengan kata lain, jika ia memutuskan bahwa Bank Sentral UK harus campur tangan hanya ketika:

biaya ekonomi pada skala cukup untuk mengabaikan bahaya moral dari masa depan?

Pelajaran lima : "Hasil inovasi, keserakahan, dan politik"

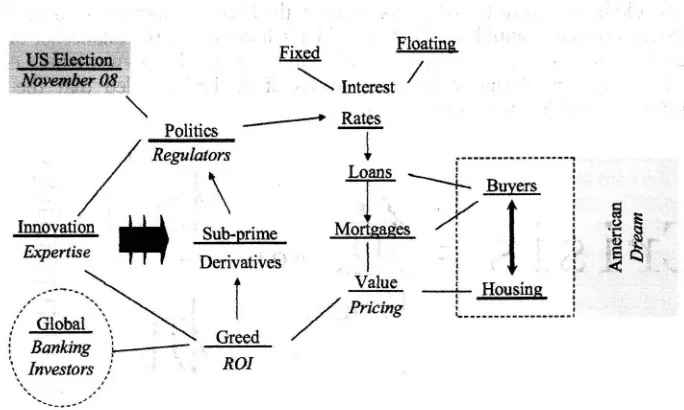

Pelajaran terakhir kita dapat menarik dari krisis sub-prime berasal dari mengambil perspektif gestalt dan berfokus pada penyebab yang melatarbelakangi inovasi, keserakahan, dan politik. Sama seperti dengan krisis keuangan Asia, banyak penelitian yang akan datang menggunakan berbagai kerangka akan dibutuhkan untuk memahami dinamika yang mendasari fenomena (Morecroft, 2007). Di sini, kita mengambil kompleks, pandangan sistemik dari apa yang terjadi pada sub-prime dari tahun 1993 sampai pertengahan 2007, dan menyajikan pola aspek yang berbeda (Gambar 6).

Gambar 6. Berpikir dalam pola sistemik, kompleks

Jika hal ini bukan keserakahan, lalu apakah ini ?

pemilu AS, sub-prime menjadi topik utama untuk calon politisi. Salah satu pidato penting dibuat oleh Hillary Clinton, berpotensi menjadi perempuan pertama Presiden AS (www.clinton. senate.gov/news/statements/details.cfm?id = 270717&&). Pada 15 Maret 2007 ia telah mendesak untuk intervensi Administrasi Perumahan Federal. Tiga bulan kemudian, ini dilaksanakan oleh Presiden Bush sendiri. Setelah mengecat gambaran holistik, sistemik dari krisis sub-prime, sekarang kita menyajikan kesimpulan kami.

Pernyataan Penutup

berbeda, ada begitu banyak kelas berat yang mencari sub -primer bahwa pasar harus runtuh!

Jelas, yang paling menguntungkan bahwa Dr Ben Bernanke bertindak secara tepat waktu untuk membawa beberapa aturan yang mungkin kacau. Yang mengakibatkan kami menarik pelajaran lain yang berguna : "Ketahanan dari tindakan dalam menyelesaikan krisis". Hal ini terkait dengan pelajaran kita yang lain untuk menghindari kepanikan publik dan dengan demikian gejolak sosial, yaitu Bank untuk tetap terhormat sebagai bank" Untuk likuiditas pasar dalam masyarakat mana pun, uang harus mengalir seperti air antara bank Namun, itu akan untuk berhenti, jika bank tidak lagi percaya satu sama lain. Akhirnya, pelajaran dari gambaran besar dari gejolak sub-prime adalah "Hasil inovasi, keserakahan, dan politik" unsur-unsur ini merupakan bagian integral dari inovasi masyarakat apapun yang berjuang inovasi masyarakat manusia (terutama di Amerika Serikat).