EVALUASI PERHITUNGAN PP NOMOR 46 TAHUN 2013

DAN PELAPORAN PAJAK PENGHASILAN BADAN FINAL

DENGAN STUDI KASUS DI PT.BINTANG SEMBILAN

SIDOARJO

Rachmad Baharudin, Kusni Hidayati, Arief Rachman

Prodi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya

ABSTRAK

Bertujuan untuk mengetahui bagaimana PT.Bintang Sembilan menerapkan peraturan pemerintah nomor 46 tahun 2013 tentang pajak penghasilan badan dan pelaporan pajak. Metode yang digunakan oleh peneliti adalah metode kualitatif deskriptif dengan cara wawancara dan dokumentasi. Hasil penelitian yang diperoleh peneliti,dapat diketahui bahwa PP 46 Tahun 2013 kini telah diterapkan di PT.Bintang Sembilan sangat efektif.

Kata Kunci : Penghitungan PP nomor 46 tahun 2013, pelaporan pajak penghasilan badan pada PT.Bintang Sembilan

ABSTRACT

To determine how PT.Nine Star implement Government Regulation No. 46 of 2013 on corporate income tax. The method used by the researchers is a descriptive qualitative method by interview and documentation, it can be seen that the PP 46 Year 2013, which regulates the current income tax has been applied to PT.Nine Star highly effective.

Keywords: Counting PP number 46 of 2013, the corporate income tax reporting PT.Nine Star

PENDAHULUAN

Apabila merujuk peraturan yang berlaku, yakni Usaha Mikro Kecil dan Menengah (UMKM) dengan peredaran di bawah Rp 4,8 miliar wajib memungut Pajak Pertambahan Nilai (PPN) 10%, bagi Usaha Mikro Kecil dan Menengah (UMKM) hal ini akan menjadi beban bagi Wajib Pajak. Di sini tarif pajak dan kesederhanaan administrasi menjadi isu utama yang dapat berimplikasi terhadap ketidakpatuhan wajib pajak Usaha Mikro Kecil dan Menengah (UMKM), belum lagi ketidakjujuran pembayar pajak.

46, sebagian besar wajib pajak belum mengetahui dan memahami mengenai peraturan yang diatur didalamnya. Peraturan Menteri Keuangan (PMK) Nomor 197 yang mulai berlaku pada awal 2014 meningkatkan batasan wajib Penghasilan Kena Pajak (PKP) jadi Rp 4,8 miliar per tahun. Ini berarti bagi Usaha Mikro Kecil dan Menengah (UMKM) hanya ada satu pajak utama yang jadi beban dalam komponen penghitungan keuntungan, yaitu Pajak Penghasilan (PPh) 1%.Terkait kebijakan dalam Peraturan Pemerintah Nomor 46/2013 dan PMK No197/2013, tidak saja membawa angin segar bagi pelaku Usaha Mikro Kecil dan Menengah (UMKM) dengan tarif yang kompetitif, tetapi juga kesederhanaan dalam pemenuhan kewajiban pelaporan pajak tahunan. Karena itu, kombinasi tentang Pajak Penghasilan (PPh) 1% dan peningkatan batasan untuk jadi Penghasilan Kena Pajak (PKP) adalah solusi yang selaras menunjang tingkat kepatuhan wajib pajak UsahaMikro Kecil dan Menengah (UMKM). Jika kita melihat penelitian sebelumnya, menurut Susilo dan Sijaruddin (2013) yang meneliti tentang “Pemahaman Wajib Pajak Terhadap Peraturan Pemerintah (PP) Nomor 46 Tahun 2013 Tentang Pajak Usaha Kecil Menengah (UKM) dan hasilnya adalah pemahaman wajib.

Rumusan Masalah

Berdasarkan permasalahan tersebut maka dirumuskan tujuan dari penelitian ini adalah Bagaimana Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013 Terhadap Pajak Penghasilan Badan PT.Bintang Sembilan.

Tujuan Penelitian

Berdasarkan permasalahan tersebut maka dirumuskan tujuan dari penelitian ini adalah Bagaimana Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013 Terhadap Pajak Penghasilan Badan PT.Bintang Sembilan

Hasil PenelitianTerdahulu

Penelitian ini berdasarkan penelitian yang sudah pernah dilakukan oleh beberapa peneliti terdahulu yang mengkaji beberapa aspek yang berkaitan dengan Peraturan Pemerintah (PP) Nomor 46 Tahun 2013. Peneliti terdahulu yang dapat mendukung penelitian ini adalah penelitian yang dilakukan oleh :

Penelitian ini berjudul ”Evaluasi perhitungan pajak penghasilan badan berdasarkan sistem self assassment dan hubungannya dengan laba kena pajak di PT. Alindo Aditama ” penelitian tersebut bertujuan untuk mengevaluasi sejauh mana PT. Alindo Aditama telah menerapkan sistem self assassment dalam kegiatan menghitung, melapor dan menyetorkan pajaknya sesuai dengan peraturan Undang-Undang Perpajakan. Metode yang digunakan adalah deskriptif, serta menggunakan dua variabel penelitian yaitu laporan keuangan PT. Alindo Aditama sebagai variabel independen dan pajak penghasilan sebagai variabel dependen. Penulis berpendapat bahwa kedua hal yang dikemukakan tidak dapat dihubungkan karena sistem self assassment adalah sistem yang sudah ada dan jelas pelaksanaannya sehingga tidak perlu diteliti apalagi dikaitkan dengan laba kena pajak yang hubungannya adalah dengan hasil perhitungan pajak.

2. Merinda Ayu Lestari (Universitas Muhammadiyah Malang, 2006)

Penelitian ini berjudul “analisis perhitungan pajak penghasilan badan dan pelaporan pajak” studi kasus di PT. Astria Graphia Penelitian Merinda menggunakan metode deskriptif karena penelitian yang dilakukan memiliki variabel mandiri yaitu analisis kesesuaian perhitungan PPh badan pasal 21 dengan Undang-Undang Perpajakan. Penelitian tersebut menyimpulkan bahwa perhitungan dan pelaporan PPh pasal 21 di PT. Astria Graphia memberikan hasil yang sesuai dengan peraturan Undang-Undang Perpajakan.

METODE PENELITIAN

Pendekatan Penelitian

penelitian, kemudian hasilnya dibandingkan dengan landasan teori guna pemecahan masalah dan pengambilan kesimpulan.

Jenis dan Sumber Data

Jenis penelitian yang dilakukan ini termasuk jenis penelitian deskriptif, yaitu menguraikan tentang keadaan yang sebenarnya dari suatu objek penelitian suatu studi kasus yang merinci tentang suatu objek dalam kurun waktu tertentu. Penelitian ini bersifat ecsplanatory research. Menurut Suharsimi (2006:14) ecsplanatory research, yaitu penelitian yang tujuannya untuk mengungkapkan

atau mengexplore atau menjelaskan secara mendalam tentang variabel tertentu dan penelitian ini bersifat deskriptif.

Pada penelitian ini peneliti berasumsi bahwa perusahaan PT. BINTANG SEMBILAN sudah menerapkan peraturan pemerinrah (PP) nomer 46 tahun 2013. Tentang wajib pajak PPh badan, sudah sepenuhnya efektif, karena kesadaran wajib pajak badan dalam menerapkan peraturan pemerinrah (PP) nomer 46 tahun 2013, kurangnya pemahaman wajib pajak PPh badan menunggu laporan keuangan bulanan dari admin kantor ( staff accounting ). mengenai peraturan pajak nomer 46 tahun 2013 harus mengubah perhitungan pph atas penghasilannya yang menjadi dikenakan pph yang beresifat final sebesar 1% dari peredaran usaha bruto setiap tahunnya

Unit Analisis

Unit analisis adalah sesuatu yang berkaitan dengan apa yang telah diteliti .dimana unit analisis itu suatu penelitian dapat berupa benda,individu,kelompok,wilayah dan waktu tentu sesuai dengan fokus terhadap penelitiannya.unit analisis dalam penelitian ini adalah evaluasi penghitungan PP 46 tahun 2013 yang bertujuan untuk mengoptimalkan pajak penghasilan yang memberatkan perusahaan.

manajemen dan dalam menentukan besaran pajak yang ditanggungkan dapat lebih optimal,efektif, dan efisien.serta penetapan besaran pajak yang sewajarnya.

Teknik Pengumpulan Data

Dalam penelitian ini metode dokumentasi digunakan untuk mengumpulkan data tentang perhitungan pajak yang ada kaitannya dengan Peraturan Pemerintah Nomor 46 Tahun 2013

Wawancara yang digunakan dalam penelitian ini adalah jenis wawancara terstruktur, dengan membuat pertanyaan-pertanyaan terlebih dahulu sebelum wawancara. Data yang diperoleh dalam penelitian ini adalah menghitung pendapatan bruto setiap bulannya dan menghitung besaran pajak terutang dari PP 46 tahun 2013

Metode analisis yang digunakan oleh penulis adalah metode deskriptif, yaitu

1. Dengan melakukan penelitian secara langsung untuk mendapat informasi dan data di analisis berdasarkan fakta yang ada di lapangan dengan landasan teori yang di sajikan

2. Mengevaluasi data mengenai perhitungan dan pelaporan wajib pajak terhadap peraturan pemerinta nomor 46 tahun 2013 dengan pedoman landasan teori adanya kekurangan,kelemahan terhadap peraturan pemerintah nomor 46 tahun 2013.

3. Membuat simpulan dan saran secara keseluruhan ( umum ) atas kesadaran wajib pajak terhadap peraturan pemerintah nomor 46 tahun 2013

HASIL PENELITIAN DAN PEMBAHASAN

Penghitungan PP 46 Tahun 2013 Atas Pajak Pengasilan Badan

46 yang ditanggung oleh PT.Bintang Sembilan adalah 1% sebesar Rp.10.950.000 disetiap bulannya.

Analisis Pelaksanaan Pajak Penghasilan Badan Pasal 25 atas PP 46 Tahun 2013 di PT. Bintang Sembilan

Pajak penghasilan badan yang harusnya dipotong dari besaran predaran bruto di setiap tahunnya. Penghitungan pajak ini menggunakan metode pembebanan yang ditanggung oleh perusahaan. PT. Bintang Sembilan sudah melaksanakan perhitungan pajak sesuai dengan PP Nomor 46 Tahun 2013 dan sudah memberikan laporan penghitungan pajak yang maksimal. Hal ini menjadikan tarif PPh badan mengalami penurunan maka dalam menghitung besarnya pajak yang ditanggung oleh perusahaan adalah 1% dari peredaran bruto selama satu tahun, perushaan menggunakan metode perhitungan PP 46. Jumlah tangguhan pajak yang telah dihitung menggunakan rumus tersebut hasilnya yaitu Pendapatan Kena Pajak setelah penghitungan bruto total selama satu tahun maka akan dikenakan tarif PP 46 dan penghitungannya berada di tabel Maka perhitungan ini tepat bagi perusahaan yang menanggung seluruh pajak penghasilan wajib pajak badan.

Penghitungan pajak pasal 25 dengan menggunakan Rumus Perhitungan PP 46 tahun 2013.

Peredaran Bruto PT.Bintang Sembilan dalam Tahun Pajak 2015 sebesar Rp.1.955.505.000,00 dengan perincian sebagai berikut :

11.Penjualan Kotor bulan Nopember 2015 adalah sebesar 112.560.000. 12.Penjualan Kotor bulan Desember 2015 adalah sebesar 178.520.000.

Penghitungan Pajak Penghasilan TerutangDi PT.Bintang Sembilan

Karena Peredaran Bruto PT.Bintang Sembilan dalam Tahun Pajak 2015 sebesar Rp 1.950.000.000,00 atau tidak sampai batas yang di tentukan yaitu Rp.4.800.000.000,00, maka Perhitungan PPh Badan untuk tahun pajak 2015 adalah berdasarkan Peraturan Pemerintah Nomor 46 Tahun 2013 Tentang PPh Atas Penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu.

Meskipun Pendapatan omset PT.Bintang Sembilan dalam Tahun Pajak 2015 sebesar Rp 1.955.505.000,00 atau tidak sampai batas yang di tentukan yaitu Rp.4.800.000.000,00, akan tetapi Perhitungan PPh Badan dihitung dengan cara Peredaran Usaha Bruto setiap bulan dikenai tarif sebesar 1 % (satu persen). Hal ini terjadi karena Peredaran Bruto pada Tahun Pajak sebelumnya (Tahun 2013) tidak melebihi Rp.4.800.000.000,00 atau hanya sebesar Rp 1.945.845.000,00 . Sehingga Pajak Penghasilan yang harus disetor PT.Bintang Sembilan untuk Tahun Pajak 2015 sebagai berikut :

Tabel 1 Penghitungan PP 46

Bulan Peredaran Bruto Tarif Pajak PPh Pasal 4 ayat 2

Januari 135.652.000 1 % 1.356.520

Pebruari 168.560.000 1 % 1.685.600

Maret 149.870.000 1 % 1.498.700

April 135.800.000 1 % 1.358.000

Mei 275.600.000 1 % 2.756.000

Juni 168.750.000 1 % 1.687.500

Juli 195.000.000 1 % 1.950.000

Agustus 136.520.000 1 % 1.365.200

September 135.200.000 1 % 1.352.000

Oktober 163.500.000 1 % 1.635.000

Nopember 112.560.000 1 % 1.125.600

Desember 178.520.000 1 % 1.785.200

Jumlah 1.955.505.000 19.555.320

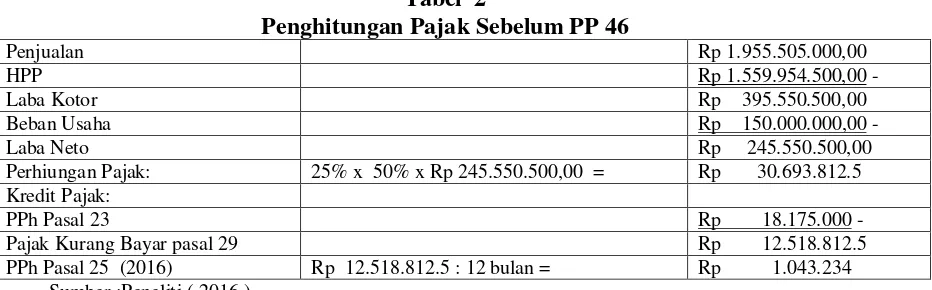

Penghitungan PPh badan sebelum penghitungan PP Nomor 46 Tahun 2013

PT.Bintang Sembilan bergerak di usaha perdagangan. Selama tahun 2015 perusahaan tersebut memiliki penjualan sebesar Rp 1.955.505.000,00. Dari penjualan yang dimiliki PT Bintang Sembilan terdapat penjualan ke perusahaan - perusahaan swasta lainnya sebesar Rp 254.500.000,00 dan telah dipungut pajak penghasilan pasal 17 sebesar Rp 38.175.000,00. Atas penjualan tersebut terdapat biaya pokok penjualan sebesar Rp 1.559.954.000,00 dan biaya usaha sebesar Rp 150.000.000,003

Tabel 2

Penghitungan Pajak Sebelum PP 46

Penjualan Rp 1.955.505.000,00

HPP Rp 1.559.954.500,00 -

Laba Kotor Rp 395.550.500,00

Beban Usaha Rp 150.000.000,00 -

Laba Neto Rp 245.550.500,00

Perhiungan Pajak: 25% x 50% x Rp 245.550.500,00 = Rp 30.693.812.5

Kredit Pajak:

PPh Pasal 23 Rp 18.175.000 -

Pajak Kurang Bayar pasal 29 Rp 12.518.812.5

PPh Pasal 25 (2016) Rp 12.518.812.5 : 12 bulan = Rp 1.043.234

Sumber :Peneliti ( 2016 )

Jadi angsuran pajak penghasilan pasal 25 tahun 2016 milik PT.Bintang Sembilan sebesar Rp.1.043.234 sedangkan pajak penghasilan pasal 23 sebesar 18.175.000

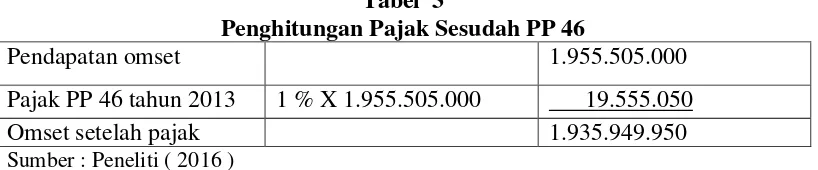

Penghitungan PPh badan sesudah penghitungan PP Nomor 46 Tahun 2013

Tabel 3

Penghitungan Pajak Sesudah PP 46

Pendapatan omset 1.955.505.000

Pajak PP 46 tahun 2013 1 % X 1.955.505.000 19.555.050

Omset setelah pajak 1.935.949.950

Sumber : Peneliti ( 2016 )

Jadi angsuran pajak penghasilan PP 46 ditahun 2015 milik PT.Bintang Sembilan sebesar Rp 19.555.050.

Hasil Evaluasi Penghitungan PP 46 Tahun 2013 atas Pajak Penghasilan Badan PT. Bintang Sembilan

1. Evaluasi Penghitungan PP 46 Tahun 2013 yang di terapkan di perusahaan PT. Bintang Sembilan sudah menerapkan proses penghitungan pajak yang sesuai dengan peraturan pemerintah nomor 46 tahun 2013 karena perusahaan tersebut sudah menggunakan perhitungan pajak PP 46 dan beban pajak yang di tanggung perusahaan sangatlah kecil sehingga lebih maksimal untuk PT.Bintang Sembilan. Pertanggungan beban pajak ini tidak diakui sebagai pajak PPh pasal 25 Dengan masuknya beban pajak PP 46 kedalam tunjangan pajak,maka akan menambah penghasilan perusahaan.

2. Perhitungan PPh Pasal 25 dengan PP 46 Tahun 2013

Kebijakan perusahaan dalam mengambil alih perhitungan pajak dari konvensional ke perhitungan pajak PP 46 sehingga pendapatan bruto perusahaan akan mengalami peningkatan karena pajak konvensional sangatlah besar tarifnya sedangkan PP 46 sangatlah ringan tarifnya.Hal ini menjadikan PPh badan mengalami penurunan.sehingga meringankan beban pajak perusahaan.

3. Menggunakan Metode Perhitungan PP 46

setelah penghitungan pajak dikenakan tarif pasal 25. Maka perhitungan ini tepat bagi perusahaan yang menanggung seluruh pajak penghasilan badan.

Interpretasi

Setelah melakukan penelitian di PT.Bintang Sembilan dan berdasarkan pembahasan. maka peneliti dapat mengambil analisa bahwa: Penghitungan PP 46 tahun 2013 atas PPh badan pasal 25 yang sudah ditanggung oleh PT.Bintang Sembilan.dan Penerapan PP 46 tahun 2013 pada pemotongan pajak penghasilan badan pasal 25 yang menguntungkan perusahaan sehingga pendapatan bruto bersih Atas PP 46 tahun 2013 penghasilan badan pasal 25 yang telah di lakukan oleh PT.Bintang Sembilan di dapat keuntungan bagi karyawan dan perusahaan. bagi karyawan dengan adanya pemberian tunjangan pajak yang diterima jumlahnya tetap karena tidak perlu dipotong lagi pembayaran pajak PPh 21 atas gaji karyawan. sedangkan bagi perusahaan dapat menghemat dan menambah keuntungan bruto setiap bulannya karena pajak yang ditanggungkan oleh perusahaan sangat kecil yaitu 1% dari peredaran bruto setiap bulannya dan dari peredaran omsem dalam satu tahunnya juga dikenakan pemotongan pajak PP 46 tahun 2013 PPh badan pasal 25 sebesar 1 % dari peredaran omset selama satu tahun pajak.

DAFTAR PUSTAKA

Ernie T.S dan Kurniawan S, 2008, Pengantar Manajemen, Prenada Media Group, Jakarta.

Hasibuan, S.P. Malayu, 2006, Manajemen Sumber Daya Manusia, PT.Bumi Aksara, Jakarta.

Hasibuan, S.P. Malayu, 2007, Manajemen Sumber Daya Manusia, PT. Bumi Aksara, Jakarta.

Hasibuan, S.P. Malayu, 2008, Manajemen Sumber Daya Manusia, PT.Bumi Aksara, Jakarta.