ANALISIS Z-SCORE UNTUK MEMPREDIKSI FINANCIAL DISTRESS

PADA PERUSAHAAN PULP AND PAPER

Maria Ulfah Febriani

[email protected]Lailatul Amanah

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

The purpose of this research is to find out the financial distress based on the analysis result by using Z-score at Pulp and Paper company which is listed in Indonesia Stock Exchange. The research type is using qualitative descriptive research. The population in this research is pulp and Paper Company which is listed in Indonesia Stock Exchange for 2 years period which are in the year of 2011 until 2012, the sample selection is using purposive sampling and the numbers of samples in this research are 7 pulp and paper companies. The data analysis technique is using qualitative descriptive method which are collecting, processing, and interpreting the data obtained theoretically. Based on the research result and the discussion by using Altman Z Score method at the pulp and paper company can be found that the financial condition of each company can be explained as follows: The company which has not indicated value of Z > 2.99 are: PT PKTK Tbk with the prediction value of Z in the year of 2013 is 8.359 and PT AN Tbk with the prediction value of Z in the year of 2013 is 3.713, there are five, it can be said that those two pulp and paper companies are in good condition; (2) The companies which have value of Z 1.20-2.99 are PT FSW with the prediction value of Z in the year of 2013 is 1.170, is followed by PT S Tbk with the prediction value of Z in the year 2013 is 2.073 and PT IKPP with the prediction value of Z in the year of 2013 is 2.044 as a result that all three companies can be categorized in the warning category; (3) The companies which have value of Z < 1.20 are PT TPL Tbk with the prediction value of Z in the year of 2013 is -5.716 and PT SAIP Tbk with the prediction value of Z in the year of 2013 is -1.775, both companies can be included financial distress.

Keywords: financial report, z-score and financial distress.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui financial distress berdasarkan hasil analisis dengan menggunakan Z-Score pada perusahaan Pulp and Paper yang listing di Bursa Efek Indonesia.Jenis penelitian yang digunakan adalah penelitian deskriptif kualitatif. Populasi dalam penelitian ini adalah perusahaan pulp and paper yang listing di Bursa Efek Indonesia selama periode 2 tahun yaitu tahun 2011 sampai dengan tahun 2012, dengan pemilihan sampel menggunakan purposive sampling dengan jumlah sampel yang digunakan dalam penelitian ini sebanyak 7 perusahaan pulp and paper. Teknik analisis data yang digunakan dalam penelitian adalah metode deskriptif kualitatif yaitu mengumpulkan, mengolah dan menginterprestasikan data yang diperoleh dengan teoritis.Berdasarkan hasil penelitian dan pembahasan dengan menggunakan metode Altman Z Score pada perusahaan pulp and paper dapat diketahui kondisi keuangan masing-masing perusahaan dengan penjelasan sebagai berikut: (1) Perusahaan yang memiliki nilai Z > 2,99 antara lain: PT PKTK Tbk dengan nilai Z prediksi 2013 sebesar 8,359 dan PT AN Tbk dengan nilai Z prediksi 2013 sebesar 3,713, sehingga dua perusahaan pulp and paper tersebut dapat dikatakan sehat; (2) Perusahaan yang memiliki nilai Z 1,20-2,99 diantaranya PT FSW dengan nilai Z prediksi tahun 2013 sebesar 1,170, diikuti PT S Tbk dengan nilai Z prediksi tahun 2013 sebesar 2,073 dan PT IKPP dengan nilai Z prediksi tahun 2013 sebesar 2,044 sehingga ketiga perusahaan masuk kategori waspada.; (3) Perusahaan yang memiliki nilai Z < 1,20 diantaranya adalah PT TPL Tbk dengan nilai Z prediksi tahun 2013 sebesar -5,716 dan PT SAIP Tbk dengan nilai Z prediksi tahun 2013 sebesar -1,775, kedua perusahaan tersebut termasuk perusahaan yang tidak sehat (financial distress).

PENDAHULUAN

Dalam memasuki pasar bebas perdagangan dunia, aktivitas perekonomian di

Indonesia sedang gencar dilaksanakan. Hal ini dilakukan untuk mengantisipasi persaingan

yang semakin ketat antara pasar dalam negri dan luar negri dalam memperebutkan pangsa

pasar yang ada. Oleh karena itu, perusahaan dituntut untuk tanggap terhadap peluang

maupun permasalahan yang timbul pada saat ini maupun di masa yang akan datang.

Persaingan yang semakin ketat ini perusahaan dituntut untuk dapat bekerja lebih efektif

dan efisien sehingga dapat meningkatkan daya saing. Kebangkrutan merupakan masalah

yang sangat esensial yang harus di waspadai oleh perusahaan. Apabila suatu perusahaan

telah bangkrut berarti perusahaan tersebut benar-benar mengalami kegagalan usaha, oleh

karena itu perusahaan sedini mungkin untuk melakukan berbagai analisis terutama analisis

tentang kebangkrutan. Analisis kebangkrutan dilakukan untuk memperoleh peringatan

awal kebangkrutan (tanda-tanda awal kebangkrutan). Semakin awal tanda-tanda

kebangkrutan tersebut, semakin baik bagi pihak manajemen karena pihak manajemen bisa

melakukan perbaikanperbaikan. Pihak kreditur dan juga pihak pemegang saham bisa

melakukan persiapan-persiapan untuk mengatasi berbagai kemungkinan yang buruk

(Hanafi dan Halim, 2007:263).

Saat ini perusahaan yang go public memanfaatkan keberadaan pasar modal sebagai

sarana untuk mendapatkan sumber dana atau alternatif pembiayaan. Adanya pasar modal

dapat dijadikan sebagai alat untuk merefleksikan kinerja dan kondisi keuangan perusahaan.

Pasar akan merespon positif melalui peningkatan harga saham perusahaan jika kondisi

keuangan dan kinerja perusahaan bagus. Para investor dan kreditur sebelum menanamkan

dananya pada suatu perusahaan akan selalu melihat terlebih dahulu kondisi keuangan

perusahaan tersebut. Investor dan kreditor sebagai pihak yang berada diluar perusahaan

dituntut mengetahui perkembangan yang ada dalam perusahaan untuk mengamankan

investasi yang telah dilakukan. Ketidakmampuan untuk membaca sinyal-sinyal kesulitan

usaha akan mengakibatkan kerugian dalam investasi yang telah dilakukan. Untuk

mengatasi hal tersebut investor harus bisa mendeteksi kemungkinan kesulitan keuangan

adalah sinyal dari dalam perusahaan yang berupa indikator kesulitan keuangan (Darsono

dan Ashari, 2010:101). Berbagai analisis dikembangkan untuk memprediksi awal

kebangkrutan perusahaan. Analisis yang banyak digunakan adalah analisis diskriminan

Altman dimana analisis ini mengacu rasio-rasio keuangan perusahaan. Rasio

menggambarkan suatu hubungan atau pertimbangan antara suatu jumlah tertentu dengan

jumlah yang lain, dan dengan menggunakan alat analisis berupa rasio ini akan dapat

menjelaskan atau memberi gambaran kepada analisis tentang baik buruknya keadaan atau

posisi keuangan suatu perusahaan terutama angka rasio itu di banding rasio pembanding

yang digunakan sebagai standar (Munawir, 2012: 64), sedangkan yang digunakan dalam

analisis ini yaitu laporan neraca dan laporan laba rugi.

Dari laporan keuangan perusahaan dapat diperoleh informasi tentang posisi

keuangan, kinerja perusahaan, aliran kas perusahaan, dan informasi lain yang berkaitan

dengan laporan keuangan. Oleh karena itu, analisis laporan keuangan sangat dibutuhkan

untuk memahami informasi laporan keuangan. Setiap perusahaan dapat terancam

mengalami kesulitan keuangan tidak terkecuali pada perusahaan yang memproduksi

beberapa kebutuhan masyarakat. Terjadinya likuidasi atau kesulitan keuangan pada

sejumlah perusahaan tentu saja akan menimbulkan beberapa permasalahan yang berkaitan

dengan pemilik maupun karyawan yang harus kehilangan pekerjaannya. Resiko kesulitan

keuangan bagi perusahaan sebenarnya dapat dilihat dan diukur melalui laporan keuangan,

dengan cara melakukan analisis rasio terhadap laporan keuangan yang dikeluarkan oleh

perusahaan yang bersangkutan. Analisis rasio merupakan alat yang sangat penting untuk

mengetahui posisi keuangan perusahaan serta hasil-hasil yang telah dicapai sehubungan

dengan pemilihan strategi perusahaan yang telah dilaksanakan.

Laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu sumber

informasi mengenai posisi keuangan perusahaan, kinerja serta perubahan posisi keuangan

yang sangat berguna untuk mendukung pengambilan keputusan yang tepat. Analisis

laporan keuangan tidak hanya digunakan untuk menunjukkan keberhasilan manajemen

mengelola perusahaan jangka pendek dengan menekankan pada satu aspek saja yaitu

keuangan. Untuk mengatasi kelemahan ini maka dapat dipergunakan alat analisis yang

menghubungkan beberapa rasio sekaligus untuk menilai kondisi keuangan perusahaan.

Analisis ini dikenal dengan nama analisis Z-Score. Model Altman (Z-Score) merupakan salah

satu model analisis multivariate yang berfungsi untuk memprediksi kebangkrutan

perusahaan dengan tingkat ketepatan dan keakuratan yang relatif dapat dipercaya. Model

Z-Score merupakan skor yang ditentukan dari hitungan standar dikalikan rasio-rasio

keuangan yang akan menunjukkan tingkat kemungkinan kebangkrutan perusahaan.

Berdasarkan latar belakang masalah diatas, maka rumusan masalah penelitian

adalah: “Bagaimana menganalisis financial distress dengan Z-score pada perusahaan pulp and

paper

yang listing di Bursa Efek Indonesia?”. Penelitian ini bertujuan untuk mengetahui

financial distress

berdasarkan hasil analisis dengan menggunakan Z-Score pada perusahaan

Pulp and Paper

yang listing di Bursa Efek Indonesia.

TINJAUAN TEORETIS

Laporan Keuangan

Laporan keuangan adalah laporan yang menyajikan informasi yang digunakan pada

pihak-pihak yang berkepentingan dari aktivitas ekonomi perusahaan. Menurut Munawir

(2012:2) laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai

alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan

pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Sedangkan Baridwan (2008:17) laporan keuangan merupakan ringkasan dari suatu proses

pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi

selama tahun buku yang bersangkutan

Laporan keuangan memiliki tujuan masing-masing sesuai dengan kebijakan

perusahaan dan harus diterapkan sesuai prinsip-prinsip akuntansi yang berlaku. Pernyataan

tersebut didukung pendapat oleh Harahap (2011:133), menggambarkan tujuan laporan

keuangan dibagi menjadi dua, yaitu: (1) Tujuan umum untuk menyajikan laporan posisi

keuangan, hasil usaha, dan perubahan posisi keuangan secara wajar sesuai prinsip akuntansi

yang diterima; (2) Tujuan khusus untuk memberi informasi tentang kekayaan, kewajiban,

kekayaan bersih, proyeksi laba, perubahaan kekayaan dan kewajiban, serta informasi yang

relevan.

Menurut pernyataan PSAK No. 1 yang menyatakan bahwa tujuan laporan keuangan

untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja, dan

arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan

dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggung

jawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan

kepada mereka (Ikatan Akuntansi Indonesia, 2009:9). Hanafi dan Halim (2007:31) tujuan

umum pelaporan keuangan adalah member informasi yang bermanfaat bagi investor,

kreditur, dan pemakai lainnya, sekarang atau masa yang akan datang (potensial) untuk

membuat keputusan investasi, pemberian kredit, dan keputusan lainnya yang serupa yang

rasional.

Komponen Laporan Keuangan

Laporan keuangan yang disusun oleh manajemen perusahaan menurut Ikatan

Akuntan Indonesia (IAI) (2009:13) terdiri dari: (1) Neraca (Balance Sheet); (2) Laporan laba

rugi (Income statement); (3) Laporan arus kas (Cash flow statement); (4) Laporan perubahan

ekuitas (Statement of charge in equity); (5) Catatan atas laporan Keuangan (Notes to financial

statement)

Analisis Laporan Keuangan

Menganalisis laporan keuangan berarti menggali lebih banyak informasi yang

dikandung suatu laporan keuangan. Pengertian analisis laporan keuangan menurut

Harahap (2011:190): Menguraikan pos-pos laporan keuangan menjadi unit informasi yang

lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna

antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif

dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam

proses menghasilkan keputusan yang tepat. Informasi yang ada pada laporan keuangan

hanyalah informasi yang berupa angka-angka yang merupakan rekaman dari transaksi yang

terjadi selama satu periode. Alat analitis yang digunakan biasanya adalah analisis laporan

keuangan yang berupa rasio-rasio laporan keuangan (Darsono dan Ashari, 2010:62). Hasil

dari analisis laporan keuangan pada akhirnya akan bisa menghilangkan situasi duga

menduga, ketidakpastian, pertimbangan pribadi, dan lain sebagainya. Sehingga akan

memperkuat keyakinan kita pada informasi yang ada sehingga keputusan yang diambil

akan lebih tepat.

Menurut Bernstein (dalam Prastowo, 2006:52) menjelaskan bahwa analisis laporan

keuangan merupakan suatu proses yang penuh pertimbangan dalam rangka membantu

mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa

lalu, dengan tujuan utama untuk menentukan estimasi dan prediksi yang paling mungkin

mengenai kondisi dan kinerja perusahaan pada masa mendatang. Sedangkan menurut

Bactiar dan Nurwahyu (2008:3) analisis laporan keuangan adalah aplikasi dari alat dan

teknik analitis untuk laporan keuangan bertujuan umum dan data data yang berkaitan

untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis.

Harahap (2008:190) analisis laporan keuangan berarti, mengurangi pos-pos laporan

keuangan menjadi unit informasi yang lebih dan melihat hubungan yang bersifat signifikan

atau mempunyai makna antara satu dengan yang lain baik antara data kualitatif maupun

data non kualitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang

sangat penting dalam proses menghasilkan keputusan yang tepat.

Kesulitan Keuangan (

Financial Distress)

Menurut Munawir (2012:289) secara garis besar penyebab kesulitan keuangan biasa

dibagi menjadi dua yaitu faktor internal perusahaan maupun eksternal baik yang bersifat

khusus yang berkaitan langsung dengan perusahaan maupun yang bersifat umum.

Faktor internal yang bisa menyebabkan kesulitan keuangan (financial distress): (1)

Manajemen yang tidak efisien akan mengakibatkan kerugian terus menerus yang pada

akhirnya menyebabkan perusahaan tidak mampu membayar kewajibannya; (2) Pemborosan

dalam alokasi biaya, kurangnya keterampilan, dan keahlian manajemen; (3) Modal yang

dimiliki dengan jumlah utang-piutang yang dimiliki. Utang yang terlalu besar akan

mengakibatkan biaya bunga yang besar sehingga memperkecil laba bahkan bisa

mengakibatkan kerugian; (4)

Piutang yang terlalu besar juga akan merugikan karena

aset yang menganggur terlalu banyak sehingga tidak menghasilkan pendapatan pemegang

saham atau investor.

Menurut Darsono dan Ashari (2010:103-104) faktor eksternal adalah perubahan

dalam keinginan pelanggan yang tidak diantisipasi oleh perusahaan yang

mengakibatkan pelanggan lari sehingga terjadi penurunan dalam pendapatan. Kesulitan

bahan baku karena supplier tidak dapat memasok lagi kebutuhan bahan baku

yang digunakan untuk produksi. Terlalu banyak piutang yang diberikan kepada

debitur dalam jangka waktu pengembalian yang lama akan mengakibatkan banyak aset

yang menganggur yang tidak memberikan penghasilan sehingga mengakibatkan kerugian

yang besar bagi perusahaan. Hubungan yang tidak harmonis dengan kreditur juga bisa

berakibat fatal terhadap kelangsungan hidup perusahaan. Persaingan bisnis yang

semakin ketat menuntut perusahaan agar selalu memperbaiki diri sehingga bisa

bersaing dengan perusahaan lain dalam memenuhi kebutuhan pelanggan.

Alat-alat dan Teknik Analisis Laporan Keuangan

Banyak alat dan teknik yang digunakan oleh analis laporan keuangan untuk

mengubah data keuangan menjadi format yang memudahkan evaluasi tentang kondisi

keuangan perusahaan dan kinerjanya dari waktu ke waktu dan perbandingan dengan

kompetitor dalam industri. Teknik analis yang digunakan adalah analisis rasio dan analisis

persentase yang memungkinkan untuk mengidentifikasi, mengkaji, dan merangkum

hubungan-hubungan yang signifikan dari data keuangan perusahaan. Menurut Harahap

(2011:20) teknik analisis laporan keuangan dapat digunakan dengan berbagai metode antara

lain: 1) Metode Komparatif; 2) Laporan keuangan bentuk Commond Size; 3) Metode Index

Time Series

; 4) Analisis rasio; 5) Teknik analisis lain seperti: (a) Analisis sumber dan

penggunaan dana, (b) Analisis Break Even, (c) Analisis gross profit; (d) Dupont analysis; dan 6)

Model Analisis seperti: (a) Z-score pediction model, b) Net cash flow prediction model, (c) Take

over prediction model.

Financial Distress

Financial distress

merupakan suatu situasi dimana aliran kas operasi sebuah

perusahaan tidak cukup memuaskan kewajiban-kewajiban yang sekarang (seperti

perdagangan kredit atau pengeluaran bunga) dan perusahaan dipaksa untuk melakukan

tindakan korektif (Sjahrial, 2007:453) Financial distress mungkin membawa suatu perusahaan

untuk menggagalkan suatu kontrak dan itu mungkin melibatkan restrukturisasi diantara

perusahaan, para krediturnya, dan para investor ekuitasnya. Definisi financial distress dapat

diperluas dengan kaitannya dengan kebangkrutan. Kebangkrutan yang didefinisikan dalam

balck’s law dirictionary

sebagai berikut: ”ketidak mampuan untuk membayar utang

seseorang:suatu kondisi yang demikian dari aktiva dan kewajiban seorang perempuan atau

laki-laki dimana yang terdahulu yang telah membuat dengan segera tersedia tidak cukup

untuk membuang nya lebih lanjut (Sjahrial, 2007:453).

Istilah kesulitan keuangan (financial distress) digunakan untuk mencerminkan adanya

permasalahan dengan likuiditas yang tidak dapat dijawab atau diatasi tanpa harus

melakukan perubahan skala operasi atau restrukturisasi perusahaan. Pengelolaan kesulitan

keuangan jangka pendek (tidak mampu membayar kewajiban keuangan pada saat jatuh

temponya) yang tidak tepat maka akan menimbulkan permasalahan yang lebih besar yaitu

menjadi tidak solvable (jumlah utang lebih besar dari pada jumlah aktiva) dan akhirnya

mengalami kebangkrutan (Munawir, 2012:291). Financial distress terjadi sebelum

kebangkrutan. Model financial distress perlu untuk dikembangkan, karena dengan

mengetahui kondisi financial distress perusahaan sejak dini diharapkan dapatdilakukan

tindakan-tindakan untuk mengantisipasi kondisi yang mengarah pada kebangkrutan.

Kebangkrutan dan Kegagalan

Kebangkrutan adalah kesulitan likuiditas yang sangat parah sehingga perusahaan

tidak mampu menjalankan operasi dengan baik. Kebangkrutan biasanya diartikan sebagai

kegagalan perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan laba.

Kebangkrutan juga sering disebut likuidasi perusahaan atau penutupan perusahaan atau

insolvabilitas. Alimiansyah dan Padji (dalam Iflaha, 2008:33) bahwa kebangkrutan dapat

diartikan sebagai pernyataan keadaan yang menunjukkan jalannya usaha yang sangat kritis

(genting) dan akhirnya jatuh pailit atau bangkrut. Kebangkrutan usaha telah diartikan

dengan berbagai cara untuk memperoleh yang jelas tentang masalah keuangan yang

dihadapi oleh suatu perusahaan. Namun kata-kata yang sering dijumpai dalam literatur

berkaitan dengan kebangkrutan adalah failure, insolvency. Meskipun kata-kata tersebut

terkadang disamakan tetapi sebenarnya mempunyai perbedaan.

Kebangkrutan sebagai kegagalan didefinisikan dalam beberapa arti (Martin et al.

dalam Indah, 2005) adalah: (1) Kegagalan dalam arti ekonomi berarti bahwa perusahaan

kehilangan uang atau pendapatan perusahaan tidak mampu menutup biaya sendiri, ini

berarti bahwa tingkat labanya lebih kecil dari kewajiban. Kegagalan terjadi bila arus kas

sebenarnya dari perusahaan tersebut jauh dibawah arus kas yang diharapkan; (2). Kegagalan

keuangan (financial failure) Kegagalan keuangan bisa diartikan sebagai insolvensi. Insolvensi

atas dasar arus kas ada dua bentuk: (a) Insolvensi teknis (tehnical insolvency); (b) Insolvensi

dalam pengertian kebangkrutan.

Menurut Munawir (2012:289) secara garis besar penyebab kesulitan keuangan biasa

dibagi menjadi dua yaitu faktor internal perusahaan maupun eksternal baik yang bersifat

khusus yang berkaitan langsung dengan perusahaan maupun yang bersifat umum.

Faktor internal yang bisa menyebabkan kesulitan keuangan (financial distress)

perusahaan meliputi: (a) Manajemen yang tidak efisien akan mengakibatkan kerugian

terus menerus yang pada akhirnya menyebabkan perusahaan tidak mampu membayar

kewajibannya; (b) Pemborosan dalam alokasi biaya, kurangnya keterampilan, dan keahlian

manajemen; (c) Modal yang dimiliki dengan jumlah utang-piutang yang dimiliki; (d)

Utang yang terlalu besar akan mengakibatkan biaya bunga yang besar sehingga

memperkecil laba bahkan bisa mengakibatkan kerugian; (e) Piutang yang terlalu besar

juga akan merugikan karena aset yang menganggur terlalu banyak sehingga tidak

menghasilkan pendapatan pemegang saham atau investor.

Secara garis besar penyebab kebangkrutan bisa dibagi menjadi dua yaitu faktor

internal dan faktor eksternal. Faktor internal adalah faktor yang berasal dari bagian internal

manajemen perusahaan. Sedangkan faktor eksternal bisa berasal dari faktor luar yang

berhubungan langsung dengan operasi perusahaan atau faktor perekonomian secara makro

(Darsono dan Ashari, 2010:102).

Analisis Model

Altman Z-score

Analisis Model Altman Z-score adalah analisis yang dirancang untuk membantu

memprediksi laporan keuangan, yaitu untuk mengungkapkan kekuatan dan kelemahan

relatif suatu perusahaan menunjukkan apakah posisi keuangan membaik atau memburuk

demi kelangsungan usaha perusahaan jadi analisis z-score lebih cocok digunakan skala

operasi perusahaan non bank

(Darsono dan Ashari, 2010:110)

. Menurut Munawir (2012:309)

bahwa analisis model Z-Score Altman memiliki berbagai macam model, yaitu: (1) Z score

Original (Zo) digunakan untuk perusahaan publik memiliki prediksi 94 % setahun sebelum

kebangkrutan dan dua tahun setelah kebangkrutan Rumus Z Score Altman Original (Zo):

Zo = 1,2.X1 + 1,4.X2 + 3,3.X3 + 0,6.X4 + 1,0.X5; (

2) Z score untuk perusahaan tertutup

maupun perusahaan go publik tetapi pada variabel X4 direvisi menjadi nilai buku dari nilai

pasar modal saham dan total hutang . Rumus Z Score Altman revisi (Za):

Za = 0,717.X1 +

0,847.X2 + 3,10.X3 + 0,42.X4 + 0,998.X5

Kelima rasio inilah yang akan digunakan dalam menganalisa laporan keuangan

sebuah perusahaan untuk kemudian mendeteksi kemungkinan terjadinya kesulitan

keuangan pada perusahaan tersebut. Uraian masing-masing variabel tersebut adalah sebagai

berikut:

1. Modal kerja terhadap total harta (working capital to total assets) digunakan untuk

mengukur likuiditas aset perusahaan relatif terhadap total kapitalisasinya atau untuk

mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek.

Rumus working capital to total assets (X1)

Assets

Total

s

Liabilitie

Current

-Ratio

Current

assets

total

capital

Working

2. Laba ditahan terhadap total harta (retained earnings to total assets) digunakan untuk

mengukur keuntungan secara kumulatif. Rasio ini mengukur akumulasi laba selama

perusahaan beroperasi.

Rumus retained earning to total assets (X2)

Assets

Total

Earnings

Retained

assets

total

to

earnings

Retained

3. Pendapatan sebelum pajak dan bunga terhadap total harta (earnings before interest and

taxes to total assets

) digunakan untuk mengukur produktivitas yang sebenarnya dari aset

perusahaan. Rasio tersebut mengukur kemampuan perusahaan dalam menghasilkan laba

dari aset yang digunakan.

Rumus earnings before interest and taxes to total assets (X3)

Assets

Total

Taxes

Income

Before

Earnings

assets

total

to

EBIT

4. Nilai pasar ekuitas terhadap nilai buku dari hutang (market value equity to book value of total

debt

) digunakan untuk mengukur seberapa banyak aset perusahaan dapat turun nilainya

sebelum jumlah hutang lebih besar daripada asetnya dan perusahaan menjadi pailit.

Rumus market value equity to book value of total debt (X4)

Debt

Total

of

Value

Book

Equity

Value

Market

BVTD

to

MVE

Pedoman pengambilan model Z-Score mengalami perkembangan dengan mengganti nilai

pasar, Altman kemudian menggunakan nilai buku saham biasa dan saham preferen

sebagai salah satu komponen dari X4

Debt

Total

of

Value

Book

Equity

Value

Book

BVTD

to

BVE

5. Penjualan terhadap total harta (sales to total assets) digunakan untuk mengukur

kemampuan manajemen dalam menghadapi kondisi persaingan.

Rumus sales to total assets (X5)

Assets

Total

Sales

turnover

assets

Total

Nilai kritis ditemukan sebagai 1,2. Hal tersebut berarti jika suatu perusahaan mempunyai

nilai Z di atas 1,2 maka perusahaan diperkirakan tidak mengalami kebangkrutan, dan

sebaliknya. Model tersebut kemudian bisa digunakan baik untuk perusahaan yang go public

maupun yang tidak go-public. Perbandingan nilai skor Z kritis dan skor daerah rawan

dengan model yang baru bisa dilihat pada tabel 1 berikut ini :

Tabel 1

Titik

Cut-off Model Z-Score

Klasifikasi

Dengan nilai pasar

Dengan nilai buku

Tidak bangkrut JIka

Bangkrut jika Z<

Daerah rawan

2,99

1,81

1,81-2,99

2,90

1,20

1,20-2,90

Sumber : Hanafi (2011:657)Penelitian Terdahulu.

Purwanti (2005) meneliti “Analisis Rasio Keuangan Dalam Memprediksi Kondisi

Keuangan Financial Distress Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Jakarta”.

Hasil penelitian menyimpulkan tidak ada rasio keuangan lain yang dapat digunakan sebagai

alat untuk memprediksi kondisi financial distress perusahaan selain rasio-rasio keuangan

yang digunakan dalam model altman.

Kartikawati (2008) meneliti “Analisis Z-Score Dalam Mengukur Kinerja Keuangan

Untuk Memprediksi Kebangkrutan Pada Tujuh Perusahaan Manufaktur di Bursa Efek

Jakarta”. Hasil penelitian menyimpulkan bahwa laporan keuangan merupakan salah satu

sumber informasi yang dapat digunakan untuk mengetahui posisi keuangan perusahaan,

kinerja serta membantu dalam pengambilan keputusan yang tepat. Metode penelitian yang

digunakan adalah dengan menggunakan metode Altman Z-Score. Kesimpulan dari skripsi

ini adalah PT. Gudang Garam Tbk dan PT. Kimia Farma Tbk berada pada kondisi sehat, PT.

Kalbe Farma Tbk berada pada kondisi sehat namun sempat berada pada kondisi bangkrut

dan gray area. PT. Indofood Sukses Makmur Tbk berada pada kondisi gray area. PT Ultra

Jaya Milk Tbk berada pada kondisi gray area dan sempat dikatakan bangkrut. PT.

Indocement Tunggal Prakarsa Tbk berada pada kondisi gray area dan sempat dikatakan

bangkrut. PT. Mayora Indah Tbk mempunyai kondisi keuangan yang naik turun. Secara

metodologi penggunaan metode Altman Z-Score dapat mengidentifikasi keadaan suatu

perusahaan.

Iflaha (2008) meneliti “Analisis Financial Distress Dengan Metode Z-Score Untuk

Memprediksi Kebangkrutan Perusahaan”. Hasil penelitian menyimpulkan bahwa rata-rata

rasio working capital to total assets sebesar 0,101, retained earning to total assets sebesar 0,214,

earning before interest and taxes to total assets

sebesar 0,045, market value of equity to book value of

debt

sebesar 0,969 dan rata-rata rasio sales to total assets sebesar 2,103. Pada analisis Z-Score

terdapat empat perushaan yang berada pada kategori sehat, satu perusahaan yang berada di

grea area namun pada akhirnya bangkrut, empat perusahaan berada pada kategori

bangkrut. Pada analisis trend tidak terdapat satupun perusahaan yang mengalami trend

naik dan menurun, sehingga seluruh perusahaan mengalami trend fluktuatif.

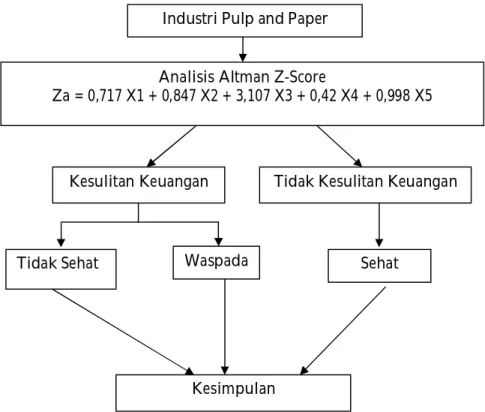

Rerangka Pemikiran

Berdasarkan tinjauan teoretis serta permasalahan telah dikemukan, berikut ini

digambarkan model (bagan) rerangka analisis Z-Score untuk mengetahui potensi

kebangkrutan pada perusahaan Pulp and Paper. Rerangka pemikiran dalam penelitian ini

dapat digambarkan dalam suatu bagan seperti yang tersaji pada gambar 1 berikut ini:

Gambar 1

Rerangka Pemikiran

METODE PENELITIAN

Jenis Penelitian dan Gambaran dari Populasi (Objek) Penelitian

Jenis penelitian yang digunakan adalah penelitian kualitatif dengan pendekatan studi

yang bersifat deskriptif. “Penelitian deskriptif yaitu prosedur pemecahan masalah yang

diselidiki, dengan menggunakan atau melukiskan keadaan obyek penelitian pada masa

sekarang, berdasarkan fakta-fakta yang tampak atau bagaimana adanya dengan berbentuk

kata-kata Bungin (2008:6).

Industri Pulp and Paper

Analisis Altman Z-Score

Za = 0,717 X1 + 0,847 X2 + 3,107 X3 + 0,42 X4 + 0,998 X5

Tidak Sehat

Tidak Kesulitan Keuangan

Kesulitan Keuangan

Waspada

Sehat

Populasi adalah wilayah generalisasi yang terdiri atas: obyek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2012:119). Populasi dalam

penelitian ini adalah semua perusahaan pulp and paper yang listed di Bursa Efek Indonesia

terdiri dari PT FSW Tbk, PT S. Tbk, PT SAIP Tbk, PT TPL Tbk, PT PKTK Tbk, PT IKPP Tbk,

PT AN Tbk, dan PT KBRI Tbk.

Teknik Pengambilan Sampel

Dalam penelitian ini teknik pengambilan sampel menggunakan metode purposive

sampling

yaitu teknik pengambilan sampel dengan kriteria-kriteria atau

pertimbangan-pertimbangan tertentu yang telah ditetapkan oleh peneliti terhadap obyek yang akan diteliti

(Sugiyono, 2012:126). Adapun kriteria-kriteria dalam pengambilan sampel dalam penelitian

ini dapat dijelaskan sebagai berikut: (1) Saham perusahaan pulp and paper yang aktif

diperdagangkan di Bursa Efek Indonesia selama tahun 2011-2012; (2) Laporan keuangan

perusahaan pulp and paper tersedia di Bursa Efek Indonesia selama tahun 2011-2012.

Tabel 2

Sampel Perusahaan

Pulp and Paper yang Listing di Bursa Efek Indonesia

No

Inisial Perusahaan

1

PT. FSW, Tbk

2

PT. S, Tbk

3

PT. SAIP, Tbk

4

PT. TPL, Tbk

5

PT. PKTK, Tbk

6

PT. IKPP, Tbk

7

PT. AN, Tbk

Sumber: Bursa Efek Indonesia Pojok STIESIA Surabaya

Teknik Pengumpulan Data

Dalam rangka mendapat data dan informasi untuk penyusunan penelitian, teknik

pengumpulan data melalui sumber data sekunder, yaitu teknik pengumpulan data dengan

cara memanfaatkan laporan keuangan perusahaan pulp and paper di Bursa Efek Indonesia

Pojok STIESIA Surabaya dari tahun 2011–2012.

Satuan Kajian

1. Kebangkrutan

Kebangkrutan dapat diartikan sebagai pernyataan keadaan yang menunjukkan jalannya

usaha yang sangat kritis (genting) dan akhirnya jatuh pailit atau bangkrut atau dapat

diartikan sebagai

ketidakmampuan perusahaan

untuk

membayar kewajiban

keuangannya pada saat jatuh tempo yang menyabkan perusahaan mengalami

kebangkrutan atau menyebabkan terjadinya perjanjian khusus dengan para kreditur

untuk mengurangi atau menghapus utangnya (Munawir, 2012:288)

2. Metode Z-Score

Altman z-score model yaitu untuk mengungkapkan kekuatan dan kelemahan relatif suatu

perusahaan menunjukkan apakah posisi keuangan membaik atau memburuk demi

kelangsungan usaha perusahaan tetapi pada variabel X4 direvisi menjadi nilai buku dari

nilai pasar modal saham dan total hutang. Rumus Z Score Altman revisi (Za) untuk

perusahaan yang go public:

Za = 0,717.X1 + 0,847.X2 + 3,107.X3 + 0,42.X4 + 0,998.X5

3. Perusahaan pulp and paper

Perusahaan pulp and paper adalah sebuah perusahaan yang bergerak di bidang usaha

industri kertas dan industri terkait dengan bidang tersebut. Perusahaan pulp and paper

yang dipilih adalah perusahaan yang telah listing di Bursa Efek Indonesia atau sudah go

public

karena data-data yang diperoleh akan lebih akurat.

Teknik Analisis Data

Teknik analisis data adalah metode yang digunakan untuk menganalisis data dalam

rangka memecahkan masalah. Dalam menganalisis data, peneliti menggunakan metode

deskriptif kualitatif, yaitu dengan mengumpulkan, mengolah dan menginterprestasikan data

yang diperoleh sehingga memberikan keterangan yang benar dan lengkap yaitu dengan

cara:

1. Melakukan perhitungan terhadap rasio keuangan pada masing-masing perusahaan. Rasio

keuangan tersebut adalah:

X

1= Modal kerja/total aktiva (%) dengan rumus:

Assets

Total

s

Liabilitie

Current

-Ratio

Current

assets

total

capital

Working

X

2= Laba ditahan/ Total aktiva (%) dengan rumus:

Assets

Total

Earnings

Retained

assets

total

to

earnings

Retained

X

3= Laba sebelum bunga dan pajak / total aktiva (%)

Assets

Total

Taxes

and

Interest

Before

Earning

assets

total

to

EBIT

X

4= Nilai pasar dari modal/ nilai buku utang (%) dengan rumus:

Debt

Total

of

Value

Book

Equity

Value

Market

BVTD

to

MVE

X

5= Penjualan/total aktiva (%) dengan rumus:

Assets

Total

Sales

turnover

assets

Total

2. Menghitung Z-Score masing-masing perusahaan yang dijadikan obyek penelitian

dengan rumus Hanafi (2011 :657):

Za = 0,717.X1 + 0,847.X2 + 3,107.X3 + 0,42.X4 + 0,998.X5

3. Melakukan klasifikasi perusahaan berdasarkan titik cut off model Altman dengan

kriteria sebagi berikut:

a. Z < 1,81 = Perusahaan dalam kondisi bangkrut

b. 1,81 < Z < 2,99 = Perusahaan dalam kondisi rawan bangkrut

c. Z > 2,99 = Perusahaan dalam kondisi sehat

4. Membuat kesimpulan dengan berdasarkan titik cut off model Altman yang merupakan

kesimpulan dari penelitian ini.

ANALISIS DAN PEMBAHASAN

Perhitungan Metode

Altman Z-Score

Analisis kebangkrutan dilakukan untuk memperoleh peringatan awal kebangkrutan.

Semakin awal tanda-tanda kebangkrutan tersebut, semakin baik bagi pihak manajemen

karena pihak manajemen bisa melakukan perbaikan-perbaikan. Dalam memprediksi

kebangkrutan perusahaan perlu memasukkann rasio-rasio keuangan kedalam model

Altman yang dapat menentukan besarnya kemungkinan kebangkrutan. Penerapan analisis

metode Altman Z-Score pada 7 perusahaan pulp and paper yang terdaftar di Bursa Efek

Indonesia selama tahun 2011 sampai 2012 beserta hasil perhitungan nilai variabel X1 sampai

X5 dan Z-Score pada masing-masing perusahaan. Nilai dari masing-masing variabel yang

terdiri dari modal kerja/total aktiva (X1), laba ditahan/total aktiva (X2), laba sebelum

pajak/total aktiva (X3), nilai pasar modal/nilai buku utang (X4), dan penjualan/total aktiva

(X5).

Berdasarkan laporan keuangan perusahaan pulp and paper yang diperoleh dari Galeri

Investasi Bursa Efek Indonesia STIESIA Surabaya, maka dapat diketahui financial distress

dari masing-masing perusahaan pulp and paper dengan menghitung nilai variabel X1

sampai X5 dengan penjelasan sebagai berikut:

Tabel 3

Perhitungan Z-

Score PT FSW Tbk

(dalam Rupiah)

Keterangan

2012

2011

Aset Lancar

Rp 1,680,952,250,957

Rp 1,137,863,058,240

Kewajiban Lancar

Rp 2,879,319,498,802

Rp 861,199,320,481

Modal Kerja

Rp(1,198,367,247,845)

Rp 276,663,737,759

Saldo Laba

Rp 564,484,795,423

Rp 559,192,332,553

Beban Bunga

Rp 50,177,853,115

Rp 179,439,034,432

Laba Rugi Sebelum Pajak

Rp 11,029,481,502

Rp 182,076,423,484

Ebit

Rp (572,675,117,805)

Rp 1,197,371,528,228

Total Aset

Rp 5,578,334,207,456

Rp 4,936,093,736,569

Penjualan Bersih

Rp 3,987,782,936,544

Rp 4,123,728,086,965

Nilai Buku Hutang

Rp 3,771,344,290,709

Rp 3,134,396,282,692

Nilai Buku Saham

Rp 1,238,944,393,500

Rp 1,238,944,393,500

X1

(0.215)

0.056

X2

0.101

0.113

X3

(0.103)

0.243

X4

0.329

0.395

X5

0.715

0.835

Z

0.459

1.881

Sumber: Galeri Investasi Bursa Efek Indonesia STIESIA Surabaya (diolah)

Berdasarkan Tabel 3 kondisi keuangan PT FSW Tbk menunjukkan penurunan dari

tahun 2011-2012 dimana, nilai Z-Score tahun 2010 sebesar 1,881, tahun 2011 menunjukkan

penurunan menjadi 0,459. Rata-rata Z-Score PT FSW Tbk selama tahun 2010-2011 adalah

0,585 dengan demikian kondisi keuangan masuk kategori tidak sehat. Adanya penurunan

nilai Z-Score pada PT FSW Tbk dikarenakan adanya penurunan modal kerja yang terdapat

pada perusahaan, sedangkan kewajiban lancar menunjukkan peningkatan.

Tabel 4

Perhitungan Z-

Score PT S Tbk

(dalam Rupiah)

Keterangan

2012

2011

Aset Lancar

Rp 482,596,835,881

Rp 371,564,331,873

Kewajiban Lancar

Rp 182,354,489,018

Rp 304,846,562,444

Modal Kerja

Rp 300,242,346,863

Rp 66,717,769,429

Saldo Laba

Rp 182,001,777,713

Rp 154,045,100,092

Beban Bunga

Rp 47,300,718,124

Rp 43,067,152,253

Laba Rugi Sebelum Pajak

Rp 53,663,026,543

Rp 44,417,304,471

Ebit

Rp 583,207,869,243

Rp 308,247,326,245

Total Aset

Rp 1,664,353,264,549

Rp 1,551,777,407,073

Penjualan Bersih

Rp 1,274,793,105,314

Rp 1,189,507,920,704

Nilai Buku Hutang

Rp 884,860,701,242

Rp 800,315,824,231

Nilai Buku Saham

Rp 596,818,663,200

Rp 596,818,663,200

X1

0.180

0.043

X2

0.109

0.099

X3

0.350

0.199

X4

0.674

0.746

X5

0.766

0.767

Z

2.350

1.803

Tabel 5

Berdasarkan Tabel 4 kondisi keuangan PT S Tbk menunjukkan peningkatan dari

tahun 2011-2012 dimana, nilai Z score tahun 2011 sebesar 1,803 menunjukkan peningkatan

menjadi 2,350 tahun 2012. Rata-rata Z-Score PT S Tbk selama tahun 2011-2012 adalah 2,076,

dengan demikian kondisi keuangan masuk kategori sehat.

Tabel 5

Perhitungan Z-

Score PT SAIP Tbk

(dalam Rupiah)

Keterangan

2012

2011

Aset Lancar

Rp 174,304,356,538

Rp 170,280,979,659

Kewajiban Lancar

Rp 205,119,015,588

Rp 57,013,644,168

Modal Kerja

Rp (30,814,659,050)

Rp 113,267,335,491

Saldo Laba

Rp (2,323,513,113,207)

Rp (2,160,693,470,643)

Beban Bunga

Rp 2,804,586,446

Rp 2,818,608,326

Laba Rugi Sebelum Pajak

Rp (123,394,838,206)

Rp 248,901,636,605

Ebit

Rp (2,474,918,024,017)

Rp (1,795,705,890,221)

Total Aset

Rp 1,975,958,750,400

Rp 2,067,405,320,348

Penjualan Bersih

Rp 245,840,318,623

Rp 357,120,210,416

Nilai Buku Hutang

Rp 696,824,557,751

Rp 625,451,485,135

Nilai Buku Saham

Rp 3,599,826,466,025

Rp 3,599,826,466,025

X1

(0.016)

0.055

X2

(1.176)

(1.045)

X3

(1.253)

(0.869)

X4

5.166

5.756

X5

0.124

0.173

Z

(2.597)

(0.950)

Sumber: Galeri Investasi Bursa Efek Indonesia STIESIA Surabaya (diolah)

Berdasarkan Tabel 5 kondisi keuangan PT SAIP Tbk menunjukkan penurunan dari

tahun 2011-2012dimana, nilai Z score tahun 2010 sebesar (0,950), tahun 2011 menunjukkan

peningkatan juga negative menjadi (2,597). Rata-rata Z-Score PT SAIP Tbk selama Tahun

2011-2012 adalah -1,773, dengan demikian kondisi keuangan masuk kategori tidak sehat.

Tabel 6

Perhitungan Z-

Score PT TPL Tbk

(dalam Ribuan Rupiah)

Keterangan

2012

2011

Aset Lancar

Rp 48,010

Rp 61,987

Kewajiban Lancar

Rp 65,930

Rp 53,019

Modal Kerja

Rp (17,920)

Rp 8,968

Saldo Laba

Rp (567,722)

Rp (564,594)

Beban Bunga

Rp 2,922

Rp 2,759

Laba Rugi Sebelum Pajak

Rp (4,035)

Rp 521

Ebit

Rp (586,755)

Rp (552,346)

Total Aset

Rp 314,695

Rp 320,506

Penjualan Bersih

Rp 108,146

Rp 91,189

Nilai Buku Hutang

Rp 125,779

Rp 141,369

Nilai Buku Saham

Rp 334,361

Rp 334,355

X1

(0.057)

0.028

X2

(1.804)

(1.762)

X3

(1.865)

(1.723)

X4

2.658

2.365

X5

0.344

0.285

Z

(5.892)

(5.539)

Sumber: Galeri Investasi Bursa Efek Indonesia STIESIA Surabaya (diolah)

Berdasarkan Tabel 6 kondisi keuangan PT TPL Tbk menunjukkan peningkatan dari

tahun 2011-2012 dimana, nilai Z-score tahun 2010 sebesar (5,539), tahun 2011 menunjukkan

peningkatan menjadi (5,892). Rata-rata Z-Score PT TPL Tbk selama Tahun 2011-2012 adalah

(5,720) dengan demikian kondisi keuangan masuk kategori tidak sehat.

Tabel 7

Perhitungan Z-

Score PT PKTK Tbk

(dalam Ribuan Rupiah)

Keterangan

2011

2010

Aset Lancar

Rp 327,815,305

Rp 271,268,159

Kewajiban Lancar

Rp 46,152,721

Rp 28,732,816

Modal Kerja

Rp 281,662,584

Rp 242,535,343

Saldo Laba

Rp 248,089,835

Rp 205,957,887

Beban Bunga

Rp 121,607

Rp 224,215

Laba Rugi Sebelum Pajak

Rp 67,194,615

Rp 50,270,400

Ebit

Rp 597,068,641

Rp 498,987,845

Total Aset

Rp 365,815,749

Rp 303,899,974

Penjualan Bersih

Rp 268,414,285

Rp 207,832,622

Nilai Buku Hutang

Rp 18,302,522

Rp 12,720,601

Nilai Buku Saham

Rp 52,016,000

Rp 52,016,000

X1

0.770

0.798

X2

0.678

0.678

X3

1.632

1.642

X4

2.842

4.089

X5

0.734

0.684

Z

8.106

8.631

Sumber: Galeri Investasi Bursa Efek Indonesia STIESIA Surabaya (diolah)

Berdasarkan tabel 7 kondisi keuangan PT PKTK Tbk menunjukkan peningkatan dari

tahun 2011-2012 dimana, nilai Z score tahun 2011 sebesar 8.631 menunjukkan penurunan

menjadi 8,106. Adanya penurunan Z-Score pada tahun 2012 dikarenakan kewajiban lancar

dan nilai buku hutang menunjukkan peningkatan yang cukup besar. Rata-rata Z-Score PT

PKTK Tbk selama tahun 2011-2012 adalah 8,230, dengan demikian kondisi keuangan masuk

kategori sehat.

Tabel 8

Perhitungan Z-

Score PT IKPP Tbk

(Dalam Rupiah)

Keterangan

2012

2011

Aset Lancar

Rp 371,050,395

Rp 354,570,030

Kewajiban Lancar

Rp 319,184,194

Rp 345,396,207

Modal Kerja

Rp 51,866,201

Rp 9,173,823

Saldo Laba

Rp 57,188,042

Rp 44,864,970

Beban Bunga

Rp 34,515,092

Rp 32,994,415

Laba Rugi Sebelum Pajak

Rp 16,747,155

Rp 16,721,865

Ebit

Rp 160,316,490

Rp 103,755,073

Total Aset

Rp 561,840,337

Rp 570,360,266

Penjualan Bersih

Rp 621,233,560

Rp 586,317,697

Nilai Buku Hutang

Rp 350,354,905

Rp 375,532,688

Nilai Buku Saham

Rp 130,726,250

Rp 130,726,250

X1

0.092

0.016

X2

0.102

0.079

X3

0.285

0.182

X4

0.373

0.348

X5

1.106

1.028

Z

2.288

1.806

Sumber: Galeri Investasi Bursa Efek Indonesia STIESIA Surabaya (diolah)

Berdasarkan Tabel 8 kondisi keuangan PT. IKPP Tbk menunjukkan peningkatan dari

tahun 2011-2012 dimana, nilai Z score tahun 2011 sebesar 1,806, tahun 2012 menunjukkan

peningkatan menjadi 2,288. Rata-rata Z-Score PT IKPP Tbk selama tahun 2011-2012 adalah

2,047, dengan demikian kondisi keuangan masuk kategori sehat.

Tabel 9

Perhitungan Z-

Score PT. AN Tbk

(dalam Rupiah)

Keterangan

2012

2011

Aset Lancar

Rp 653,979,251

Rp 801,272,202

Kewajiban Lancar

Rp 431,883,936

Rp 390,661,454

Modal Kerja

Rp 222,095,315

Rp 410,610,748

Saldo Laba

Rp 82,814,239

Rp 127,310,981

Beban Bunga

Rp 5,453,293

Rp 6,959,224

Laba Rugi Sebelum Pajak

Rp (19,870,330)

Rp 93,648,189

Ebit

Rp 290,492,517

Rp 638,529,142

Total Aset

Rp 921,277,510

Rp 917,662,004

Penjualan Bersih

Rp 1,264,409,623

Rp 1,361,898,489

Nilai Buku Hutang

Rp 418,165,581

Rp 359,020,275

Nilai Buku Saham

Rp 359,624,206

Rp 359,624,206

X1

0.241

0.447

X2

0.090

0.139

X3

0.315

0.696

X4

0.860

1.002

X5

1.372

1.484

Z

2.946

4.485

Sumber: Galeri Investasi Bursa Efek Indonesia STIESIA Surabaya (diolah)