EFEKTIVITAS DAN KEAKURATAN PENERAPAN

PENGAMPUNANA PAJAK (TAX AMNESTY) TERHADAP

KEPATUHAN WAJIB PAJAK ORANG PRIBADI DI KANTOR

PELAYANAN PAJAK (KPP) BANDAR LAMPUNG

EFFECTIVENESS AND ACCURACY THE IMPLEMENTATION OF

TAX AMNESTY TO THE PERSONAL TAX COMPLIANCE AT

SERVICE OFFICE BANDAR LAMPUNG

Jhon Nasyaroeka

STIE Prasetiya Mandiri Lampung

[email protected]

Jalan Z.A. Pagar Alam Pelita I No. 24 Labuhan Ratu Kedaton - Bandar Lampung

ABSTRAK

Penelitian yang ingin dicapai adalah untuk mengetahui efektivitas dan keakuratan

penerimaan tax amnesty atau pengampunan pajak. Dari hasil yang diperoleh adalah

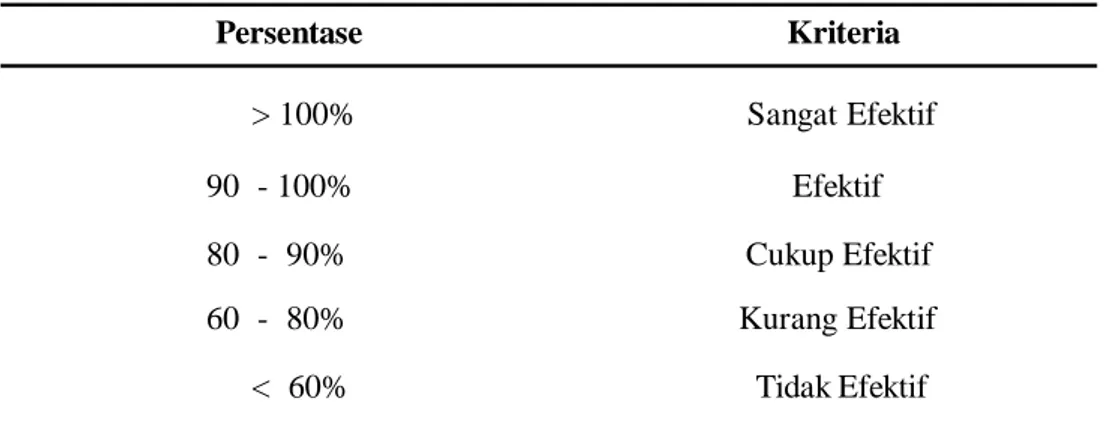

Tingkat efektivitas penerimaan pengampunan pajak/ tax amnesty yang dilakukan

KPP Bandar Lampung pada periode Juli – September 2017 sebesar 88,86% dan

dalam kategori kurang efektif. Pada periode Oktober – Desember 2017 sebesar

35,55% dan dalam kategori tidak efektif dengan uang tebusan menjadi 3%. Adapun

pada periode Januari – Maret 2018 sebesar 34,11% dan dalam kategori tidak efektif

dengan uang tebusan naik menjadi 5% serta adanya data yang tidak akurat dalam

target penerima dan realisasi penerima dalam pengampunan pajak ini. Membuat KPP

Bandar Lampung belum mencapai target.

Kata Kunci : Tax Amnesty, Efektivitas, Akurat

ABSTRACT

Research to be achieved is to know the effectiveness and accuracy of receipt

of tax amnesty or tax amnesty. From the results obtained, the effectiveness of

tax amnesty received by Bandar Lampung KPP in the period July - September

2017 was 88.86% and in the category less effective. In the period October

-December 2017 amounted to 35.55% and in the ineffective category with a

ransom of 3%. As for the period January - March 2018 amounting to 34.11%

and in the ineffective category with ransom rising again to 5%. And there is

data that is inaccurate in the target recipient and the recipient’s realization in

this tax amnesty. Make of Bandar Lampung not yet reach the target.

Keyword : Tax Amnesty, Effectiveness, Exactly

PENDAHULUAN

Sumber penerimaan internal yang

terbesar dalam anggaran pendapatan

dan belanja Negara adalah pajak.