Obravnava samostojnega podjetnika v poslovni banki s povdarkom na kreditiranju : diplomsko delo

Bebas

45

0

0

Teks penuh

(2) UNIVERZA V MARIBORU Ekonomsko-poslovna fakulteta IZJAVA Kandidatka Mojca Sajko absolventka študijske smeri: Finance in bančništvo, visokošolski študijski program izjavljam, da sem avtorica tega diplomskega dela, ki sem ga napisala pod mentorstvom dr. Bobek Dušana in uspešno zagovarjala 27.10.2004. Zagotavljam, da je besedilo diplomskega dela v tiskani in elektronski obliki istovetno in brez virusov. Ekonomsko-poslovni fakulteti dovolim objavo diplomskega dela v elektronski obliki na spletnih straneh knjižnice. Hkrati dovoljujem, da ga lahko bralci uporabijo za svoje izobraževalne in raziskovalne namene s povzemanjem posameznih misli, idej, konceptov oziroma delov teksta iz diplomskega dela ob upoštevanju avtorstva in korektnem citiranju. V Mariboru, dne 27.10.2004. Podpis:.

(3) 2. PREDGOVOR Samostojni podjetniki so pomemben dejavnik gospodarskega razvoja povsod po svetu in prav tako pri nas, saj zaposlujejo ne zanemarljiv delež prebivalstva ter dodobra prispevajo k povečanju gospodarske aktivnosti v posamezni državi. Postopek prijave in odjave statusa samostojnega podjetnika je enostaven, za opravljanje svoje dejavnosti pa ne potrebuje ustanovnega kapitala, zato lahko praktično vsak, ki ima podjetniško zamisel, le-to tudi udejanji kot samostojni podjetnik. Slabost pri samostojnem podjetniku pa je, da za obveznosti iz poslovanja odgovarja s celotnim premoženjem, tudi z osebnim. Uspešno poslovanje in pogosto sam začetek poslovanja samostojnega podjetnika je v veliki meri odvisno od poslovne banke, ki spremlja samostojnega podjetnika. Samostojni podjetniki se srečajo s problemom financiranja že na samem začetku, saj se pogosto zgodi, da nimajo na razpolago dovolj lastnih virov za udejanjanje svojih podjetniških zamisli. Pa tudi kasneje pri svojem poslovanju pogosto potrebujejo poleg lastnih virov še druge finančne vire, pri čemer lahko izbirajo med različnimi načini financiranja. Najpogosteje se odločajo za pridobitev dodatnih sredstev v poslovnih bankah, ki so tradicionalna oblika zunanjih virov financiranja in predstavljajo v večini primerov najpomembnejši vir financiranja samostojnih podjetnikov. Tudi kadar se pri poslovanju samostojnega podjetnika pojavijo likvidnostni viški, jih lahko v poslovni banki varno naloži in oplemeniti, vendar so likvidnostni viški pri samostojnih podjetnikih bolj izjema kot pravilo. V drugem poglavju svoje diplomske naloge bom najprej predstavila pravno podlago samostojnega podjetnika, opredeljeno v Zakonu o gospodarskih družbah, postopek priglasitve in začetek poslovanja samostojnega podjetnika, njegova odgovornost za obveznosti ter postopki prenehanja oziroma odjave statusa samostojnega podjetnika. V tretjem poglavju diplomske naloge bom opisala računovodstvo samostojnega podjetnika, sistem vodenja poslovnih knjig samostojnega podjetnika, enostavno in dvostavno računovodstvo ter SRS 39 iz Slovenskih računovodskih standardov, ki opisuje računovodske rešitve pri samostojnih podjetnikih posameznikih. V četrtem poglavju diplomske naloge želim predstaviti ponudbo storitev poslovne banke za samostojne podjetnike, ki je vedno bolj široka in zajema vsa področja od plačilnega prometa doma in v tujini, vse vrste naložb, kreditov in garancij, investicijsko bančništvo, naložbe v vrednostne papirje ter zavarovanje poslovanja doma in v tujini. Peto poglavje moje diplomske naloge bo namenjeno podrobnemu opisu postopkov pri kreditiranju samostojnih podjetnikov v poslovni banki. Opisala bom poslovni odnos samostojnega podjetnika z banko pri najemu kredita, vrste kreditov in postopki odobravanja v poslovni banki, kako in zakaj samostojne podjetnike bonitetno razvrščamo ter jim določamo zgornje meje zadolževanja ter predstavila zavarovanja naložb kot zaščito proti neplačilu..

(4) 3. KAZALO PREDGOVOR....................................................................................................................... 2 1 UVOD................................................................................................................................. 5 1.1 Opredelitev področja ter opis problema ...................................................................... 5 1.2 Namen, cilji in trditve.................................................................................................. 5 1.3 Uporabljene raziskovalne metode ............................................................................... 6 2 SAMOSTOJNI PODJETNIK............................................................................................. 7 2.1 Zakonska osnova gospodarskih subjektov v Sloveniji ................................................ 7 2.2 Status samostojnega podjetnika posameznika............................................................. 8 2.3 Vpis v vpisnik samostojnih podjetnikov posameznikov in začetek poslovanja.......... 9 2.4 Odgovornost podjetnika za obveznosti...................................................................... 10 2.5 Nastopanje v pravnem prometu................................................................................. 10 2.6 Prenehanje poslovanja ............................................................................................... 11 3 RAČUNOVODSTVO SAMOSTOJNEGA PODJETNIKA ............................................ 12 3.1 Namen in cilj računovodstva ..................................................................................... 12 3.2 Vodenje poslovnih knjig............................................................................................ 12 3.2.1 Zakonske podlage za vodenje poslovnih knjig podjetnikov............................... 13 3.2.2. Slovenski računovodski standard 39 ................................................................. 13 3.2.3 Pravilnik o poslovnih knjigah in drugih davčnih evidencah .............................. 16 3.3 Računovodstvo za namene javne objave in statistične namene ................................ 17 3.4 Letno poročilo............................................................................................................ 17 3.4.1 Bilanca stanja...................................................................................................... 18 3.4.2 Izkaz poslovnega izida........................................................................................ 19 4 PONUDBA POSLOVNE BANKE ZA SAMOSTOJNE PODJETNIKE........................ 21 4.1 Računi in poslovanje ................................................................................................. 21 4.2 Tržne poti................................................................................................................... 21 4.3 Naložbe...................................................................................................................... 21 4.4 Posojila ...................................................................................................................... 22 4.4.1 Mikro kredit........................................................................................................ 22 4.4.2 Klasični limit na transakcijskem računu............................................................. 22 4.4.3 Likvidnostno posojilo ......................................................................................... 22 4.4.4 Posojilo za financiranje gibljivih sredstev.......................................................... 22 4.4.5 Posojilo za financiranje uvoza blaga in storitev ................................................. 22 4.4.6 Namenska posojila za odpiranje akreditivov...................................................... 23 4.4.7 Posojilo za financiranje dolgoročnih naložb ...................................................... 23 4.5 Naložbe v vrednostne papirje .................................................................................... 23 4.6 Zavarovanje poslovanja............................................................................................. 24 4.7 Ostale storitve ............................................................................................................ 25 5 KREDITIRANJE SAMOSTOJNEGA PODJETNIKA V POSLOVNI BANKI ............. 26 5.1 Poslovni odnos z banko ............................................................................................. 26 5.2 Merila in postopki odobravanja naložb v poslovni banki.......................................... 26 5.2.1 Razgovor s podjetnikom, sprejem vloge in dokumentacije................................ 27 5.2.2 Kreditna sposobnost in boniteta ......................................................................... 28 5.2.3 Priprava predloga za odobritev naložbe ter realizacija....................................... 30 5.3 Zavarovanje kreditov................................................................................................. 32 5.3.1 Oblike zavarovanja kreditov............................................................................... 32.

(5) 4. 5.3.2 Zavarovanje z menicami..................................................................................... 32 5.3.3 Zastava nepremičnin, premičnin in pravic ......................................................... 33 5.3.4 Zastava vrednostnih papirjev.............................................................................. 33 5.3.5 Poroštvo .............................................................................................................. 33 5.3.6 Cesija .................................................................................................................. 33 5.3.7 Zavarovanje kredita z zalogami.......................................................................... 34 5.3.8 Zavarovanje kredita pri zavarovalnici ................................................................ 34 5.3.9 Bančna garancija ................................................................................................ 34 6 SKLEP .............................................................................................................................. 35 7 POVZETEK ..................................................................................................................... 37 8 SEZNAM PRILOG .......................................................................................................... 39 9 LITERATURA IN VIRI................................................................................................... 40.

(6) 5. 1 UVOD 1.1 Opredelitev področja ter opis problema Tematsko se diplomska naloga uvršča na področje bančnega poslovanja, predvsem na področje bančnih in finančnih storitev pravnim osebam in samostojnim podjetnikom. Gre za storitve na strani aktivnih, pasivnih in nevtralnih poslov. Samostojni podjetniki postajajo vse bolj pomembni in zahtevni pri obravnavi v poslovnih bankah. Da bi lahko v poslovnih bankah samostojnim podjetnikom nudili čim boljši servis, je pomembno poznavanje samostojnega podjetnika s pravnega vidika, njegovega poslovanja, načina vodenja poslovnih knjig in nenazadnje tudi celotne zakonodaje s tega področja. Danes je dobra poslovna banka tista banka, ki lahko svojim komitentom ponudi čim več storitev. Pomembno je tudi, kakšen je pristop do komitenta, zato v večini poslovnih bank na področju poslovanja s pravnimi osebami in samostojnimi podjetniki uvajajo skrbniški sistem, to pomeni, da vsakemu komitentu dodelijo skrbnika, strokovno usposobljenega komercialista, ki skrbi za komitenta na vseh področjih in spremlja njegovo poslovanje. V diplomski nalogi sem na kratko opisala storitve poslovne banke namenjene samostojnim podjetnikom. Prav gotovo je kreditiranje ena najpomembnejših bančnih storitev, saj posojila predstavljajo večino bančnih naložb, iz katerih izhaja večina bančnih prihodkov, zato bom v svoji diplomski nalogi precejšen poudarek dala temu področju. Prav tako pa so krediti pomembni za poslovanje samostojnih podjetnikov, ki z možnostjo pridobitve dodatnih finančnih virov, lažje uresničujejo svoje podjetniške ideje. Kreditiranje je vedno povezano s tveganjem, zato je zelo pomembno, da banke redno spremljajo poslovanje svojih kreditojemalcev, jih pravilno bonitetno razvrščajo in jih ne kreditirajo preko njihove kreditne sposobnosti. 1.2 Namen, cilji in trditve Namen moje diplomske naloge je s pomočjo tuje, predvsem pa domače strokovne literature ter virov celovito proučiti samostojnega podjetnika kot pravni subjekt, njegovo poslovanje in opredeliti obravnavo podjetnika v poslovni banki s poudarkom na kreditiranju. Ta segment je bil v preteklosti v bankah nekoliko zapostavljen, zato pa poslovne banke sedaj ugotavljajo, da je potrebno le-tega bolj celovito obravnavati kot pomemben segment v banki. Namen dela je tudi na splošno opredeliti storitve poslovne banke na področju pravnih oseb in samostojnih podjetnikov. Bolj podrobno pa bom opisala postopke pri odobravanju naložb v poslovni banki, s kakšnimi tveganji se pri tem srečujemo in kako se poslovna banka lahko zavaruje proti neplačilu. Cilji diplomskega dela so deloma razvidni iz predhodnega opisa namena in iz samega uvodnega opisa, ki pa jih sedaj eksaktno povzemam: a) predstavitev samostojnega podjetnika kot pravnega subjekta, njegova priglasitev, poslovanje in računovodstvo, b) predstavitev ponudbe storitev samostojnim podjetnikom v poslovni banki, c) možnosti kreditiranja samostojnih podjetnikov v poslovni banki,.

(7) 6. d) določanje bonitete in kreditne sposobnosti samostojnega podjetnika, e) postopki odobravanja naložb samostojnim podjetnikom v poslovni banki, f) vrste in namen zavarovanja naložb. 1.3 Uporabljene raziskovalne metode Pri pripravi svoje diplomske naloge sem uporabljala strokovno literaturo domačih in tujih avtorjev. Posluževala sem se periodičnega tiska, internih navodil in postopkov banke ter podatkov pridobljenih z internetnih naslovov, predvsem domačih poslovnih bank, ki delujejo na predmetnem področju. V veliko pomoč pa mi je bilo tudi znanje, pridobljeno med študijem in lastne izkušnje pri dosedanjem delu na področju trženja bančnih storitev tako na področju fizičnih oseb, predvsem pa na področju pravnih oseb in samostojnih podjetnikov v poslovni banki. Uporabila sem naslednje metode dela: - zbiranje osnovnih spoznanj o pomenu, razvoju in poslovanju samostojnega podjetnika kot pravnega subjekta ter zakonska osnova z obravnavanega področja, - predstavitev samostojnega podjetnika kot pravni subjekt, njegovega poslovanja in vloga banke pri tem, na osnovi literature, virov ter lastnih izkušenj, - proučevanje teoretičnih in praktičnih spoznanj o bančnih storitvah za pravne osebe in samostojne podjetnike, - predstavitev storitev poslovne banke za samostojne podjetnike s podrobno obravnavo odobravanja naložb, - sinteza zbranih spoznanj o obravnavanem področju..

(8) 7. 2 SAMOSTOJNI PODJETNIK V Sloveniji poznamo poleg osebnih in kapitalskih družbe še podjetnika posameznika, ki je nekakšen hibrid med osebno in kapitalsko družbo (Mramor, 1993, str. 30). Samostojni podjetnik posameznik v Sloveniji je taka organizacijska oblika poslovanja, kjer je lastnik en sam, ki hkrati tudi osebno odgovarja z vsem svojim premoženjem, za obveznosti, ki izhajajo iz poslovanja. Prednost te oblike je, da jo je preprosto ustanoviti, saj se za opravljanje dejavnosti zahteva zgolj potrdilo o ustrezni izobrazbi in ustreznosti prostorov, preostali postopek registracije pa je hiter in poceni. Začetna finančna sredstva niso potrebna, saj ne potrebuje ustanovnega kapitala. Samostojni podjetnik tudi ni pravna, temveč fizična oseba, ki na trgu samostojno opravlja pridobitno dejavnost kot izključno dejavnost (Zakon o gospodarskih družbah, 2001). 2.1 Zakonska osnova gospodarskih subjektov v Sloveniji Zakon o gospodarskih družbah (v nadaljevanju ZGD) predstavlja temeljni pravni okvir za pravno ureditev gospodarskih subjektov v Republiki Sloveniji, v katerih se lahko opravlja pridobitna dejavnost. Novela ZGD-F, ki je začela veljati 22. junija 2001 (Uradni list RS, št. 45/01), na novo in v skladu s smernicami Evropske unije ureja področje delovanja gospodarskih družb. Od leta 1993, ko je bil ZGD sprejet, je bil noveliran že šestkrat, prav zadnja novela pa je najobsežnejša in najkoreniteje posega v dosedanjo ureditev. Zainteresirana oseba se pri odločitvi izbire pravno-organizacijske oblike lahko odloči za ustanovitev ene izmed pojavnih oblik gospodarskih družb, ki so urejene v ZGD. Lahko pa deluje kot samostojni podjetnik posameznik. V prvem odstavku 1. člena ZGD je gospodarska družba opredeljena kot pravna oseba, ki na trgu opravlja pridobitno dejavnost kot svojo izključno dejavnost (Uradni list RS, št. 30/93). Pridobitna dejavnost pa je vsaka dejavnost, ki se opravlja na trgu zaradi pridobivanja dobička. Gospodarske družbe se po tretjem odstavku 1. člena ZGD lahko organizirajo v eni izmed naslednjih oblik: - kot osebne družbe: družba z neomejeno odgovornostjo, komanditna družba, tiha družba; - kot kapitalske družbe: družba z omejeno odgovornostjo, delniška družba in komanditna delniška družba. Gospodarsko družbo lahko ustanovijo domače in tuje fizične ali pravne osebe, lastnost pravne osebe pa si pridobijo z vpisom v sodni register1.. 1. Sodni register je javna knjiga, ki je na vpogled vsem zainteresiranim in vsebuje podatke o glavnih statusnih značilnostih vseh vpisanih subjektov in o dejstvih, ki so pomembna za pravni promet..

(9) 8. 2.2 Status samostojnega podjetnika posameznika V skladu s sedmim odstavkom 1. člena ZGD je oblika organiziranosti pridobitne dejavnosti tudi samostojni podjetnik posameznik oziroma samostojna podjetnica posameznica (v nadaljevanju podjetnik) kot fizična oseba, ki na trgu samostojno opravlja pridobitno dejavnost kot svojo izključno dejavnost (Uradni list RS, št. 30/93). Podjetnik je tako edina pravna organizacijska oblika gospodarskega subjekta, ki ni gospodarska družba. Gre za fizično osebo, ki se ukvarja z gospodarsko dejavnostjo, kar pomeni, da je pri nastopanju na trgu izenačena z gospodarskimi družbami in ima svoje podjetje enako kot gospodarska družba. Podjetje je sredstvo podjetnika, s katerim skupaj z drugimi gospodarskimi subjekti sodeluje na trgu v podjetniški tekmi. Podjetnik je fizična oseba, ki s svojim lastnim premoženjem organizira podjetje, podobno kot družbeniki, ki ustanovijo gospodarsko družbo, in s premoženjem, ki so ga vložili v družbo, kot ustanovitelji organizirajo podjetje. Dilema s katero se srečujejo posamezniki, ko se odločajo ali naj pridobijo status podjetnika ali ustanovijo gospodarsko družbo je, ali bodo odgovarjali za obveznosti iz poslovanja z vsem svojim premoženjem ali le z ustanovitvenim kapitalom. Če posameznik nima kapitala, se odloči za osebno družbo ali pa za pridobitev statusa samostojnega podjetnika posameznika. ZGD ureja pravni položaj fizične osebe, ki na trgu samostojno opravlja pridobitno dejavnost kot svojo izključno dejavnost v osmem poglavju, in tako osebo opredeljuje kot samostojnega podjetnika posameznika oziroma samostojno podjetnico posameznico. Položaj podjetnika je urejen v 8. poglavju zakona, zanj pa se smiselno uporabljajo tudi določbe tega zakona o: • dejavnosti, • firmi, • sedežu, • podružnici, • prokuri in • poslovni skrivnosti ter • sodnem registru, če podjetje podjetnika ustreza merilom za srednje in velike družbe. Bistveno za podjetnika je, da mora opravljati gospodarsko dejavnost trajno, samostojno in s pridobitnim namenom, se pravi z namenom ustvarjanja dobičkov. Zakon ne prepoveduje opravljanja dejavnosti samostojnega podjetnika poleg redne zaposlitve, torej je to vprašanje stvar razmerij med delodajalcem in takim podjetnikom, gledano predvsem z vidika morebitne konkurence. Podjetnik lahko gospodarsko dejavnost opravlja tudi na obrtni način, po pogoji in na način, kot je določeno v predpisih s področja obrti. V tem primeru mora pridobiti obrtno dovoljenje pri Obrtni zbornici Slovenije. Podjetnik naj bi deloval predvsem v manjši gospodarski dejavnosti, čeprav nobene predpis ne omejuje obsega njegovega poslovanja ali števila pri njem zaposlenih delavcev, mora pa pri tem upoštevati ustrezna merila za vodenje računovodstva..

(10) 9. Potrebno je razlikovati med izrazi obrtnik, podjetnik in zasebnik. Pojem zasebnik je najširši od vseh treh in je opredeljen v Zakonu o dohodnini kot fizična oseba, ki opravlja dejavnost s ciljem pridobivanja dobička ter je vpisan v ustrezen register ali drugo predpisano evidenco na območju Republike Slovenije. Podjetnik izhaja iz ZGD kot oblika organiziranosti pridobitne dejavnosti. Pojem obrtnik pa je opredeljen v Obrtnem zakonu (Uradni list RS, št. 50/94) kot fizična oseba, ki ima za opravljanje obrtne dejavnosti obrtno dovoljenje in je vpisan v obrtni register. Obrtno dovoljenje mu izda Obrtna zbornica Slovenije. Razlika med podjetnikom in obrtnikom je v tem, da se podjetnik lahko ukvarja z vsemi gospodarskimi dejavnostmi, razen če zakon ne določa drugače, podjetnik obrtnik pa se lahko ukvarja z gospodarsko dejavnostjo na obrtni način pod pogoji, ki jih določa obrtni zakon. Zasebnike razvrščamo kot: 1. samostojne podjetnike posameznike, in sicer na: o samostojne podjetnike, ki opravljajo dejavnosti po obrtnem zakonu ter o drugi samostojni podjetniki; 2. ostale zasebnike, med katere uvrščamo: o odvetnike, o notarje, o zasebne zdravnike, o zasebne lekarnarje ter o zasebne kulturne delavce. 2.3 Vpis v vpisnik samostojnih podjetnikov posameznikov in začetek poslovanja Podjetnik lahko začne opravljati dejavnost, ko Davčni upravi RS priglasi začetek opravljanja dejavnosti. Če podjetje podjetnika ustreza merilom za srednje in velike družbe, se zanj smiselno uporabljajo določbe zakona o sodnem registru, ne uporabljajo pa se določbe o priglasitvi pri Davčni upravi RS. Priglasitev se opravi pri izpostavi davčnega urada Davčne uprave RS, na območju katerega ima podjetnik svoj sedež. Podrobnejša navodila za vpis podjetnika v register pa so urejena v Pravilniku o načinu in postopku vodenja vpisnika samostojnih podjetnikov posameznikov (Uradni list RS, št. 64/01). Priglasitev podjetnika je pisna in vsebuje: 1. Priglasitveni list (obrazec PL), v katerem je potrebno navesti firmo podjetnika in njegov sedež ter skrajšano firmo, obenem pa tudi ime in priimek podjetnika, davčno številko in njegovo prebivališče, dejavnost v skladu s standardno klasifikacijo dejavnosti, ki jo bo podjetnik opravljal, morebitno podružnico in njen naslov ter ime in priimek, davčno številko in prebivališče osebe, pooblaščene za zastopanje (npr. prokurist). 2. Overjen podpis oseb, pooblaščenih za zastopanje, z navedbo prebivališča in davčne številke (obrazec OPP). Na obrazcu podjetnik predloži overjen lastnoročni podpis, če ima osebe pooblaščene za zastopanje, pa tudi njihove podatke in overjen podpis. Podpise overi notar. 3. Prijavo za poslovne subjekte v poslovni register Slovenije (obrazec PRS-1 oziroma PRS-2). Na obrazcu PRS-1 podjetnik izpolni prijavo za vpis v poslovni register Slovenije, na obrazcu PRS-2 pa prijavo za vpis podružnice..

(11) 10. Izpolnjen priglasitveni list, ki ga podjetnik predloži v dveh izvodih davčnemu organu, mora davčni organ najpozneje v roku petih dni od prejema popolne vloge poslati Agenciji Republike Slovenije za javnopravne evidence in storitve - AJPES, ki določi matično številko in šifro standardne klasifikacije dejavnosti in tako izpolnjen priglasitveni list vrne davčnemu organu. Ko davčni organ ugotovi, da vloga vsebuje vse predpisane podatke, vpiše v priglasitveni list opravilno številko podjetnika in datum vpisa ter najpozneje v roku treh dni pošlje priglasitveni list podjetniku. Postopek priglasitve je hiter in omogoča hiter začetek poslovanja. Z dnem vpisa v vpisnik podjetnikov postane podjetnik zavezanec za davek od dohodkov iz dejavnosti in prispevkov za socialno varnost. Vse spremembe in dopolnitve podatkov v vpisniku podjetnikov mora podjetnik priglasiti pri davčnem organu, pri katerem je vpisan v vpisnik podjetnikov. Davčni organ pri priglasitvi v vpisnik podjetnikov ne zahteva dokazil o izpolnjevanju posebnih pogojev za opravljanje katerekoli dejavnosti. Če drug zakon za začetek opravljanja določene dejavnosti določa še posebne pogoje za opravljanje te dejavnosti, lahko podjetnik začne opravljati to dejavnost, ko izpolni posebne pogoje, določene z drugim zakonom. V primeru, če drug zakon določa, da sme podjetnik začeti opravljati dejavnost, ko pristojni državni organ oziroma organizacija z javnimi pooblastili izda odločbo, s katero ugotovi, da podjetnik izpolnjuje pogoje za opravljanje te dejavnosti, lahko podjetnik začne opravljati to dejavnost, ko pristojni organ izda tako odločbo. To pomeni, da lahko podjetnik začne z opravljanjem obrtne dejavnosti po pridobitvi obrtnega dovoljenja. 2.4 Odgovornost podjetnika za obveznosti Podjetnik odgovarja za obveznosti iz poslovanja z vsem svojim premoženjem, tako s premoženjem podjetja kakor tudi s svojim lastnim, osebnim premoženjem in sicer samostojno in neposredno, saj podjetnikovo podjetje nima statusa pravne osebe in zato ne more odgovarjati subsidiarno. Podjetnik ne more biti družbenik v osebni družbi (družba z neomejeno odgovornostjo in komanditna družba), lahko pa je družbenik v kapitalski družbi (družbi z omejeno odgovornostjo, delniški družbi ali komanditno delniški družbi). Podjetnik lahko sklene pogodbo o tihi družbi, na podlagi katere tihi družbenik vloži v podjetje določena sredstva in s tem pridobi pravico do udeležbe na dobičku. Podjetnik lahko sklepa tudi podjetniške pogodbe, kot npr. pogodbo o obvladovanju ali pogodbo o vodenju poslov, lahko pa je tudi ustanovitelj ali član gospodarskega interesnega združenja, katerega namen je olajševanje in pospeševanje pridobitne dejavnosti članov združenja. 2.5 Nastopanje v pravnem prometu Podjetnik sam vodi in upravlja svoje podjetje, ZGD pa mu daje možnost, da lahko podeli prokuro. Prokura je posebna oblika pooblastila za zastopanje gospodarskih subjektov. Prokurist je pooblaščen za sklepanje vseh vrst pravnih poslov, ki so običajni pri opravljanju določene dejavnosti. Prokura se lahko podeli eni ali več osebam, ne glede na.

(12) 11. to, ali so pri podjetniku zaposlene ali ne. Posebnost ureditve prokure, glede na ostale gospodarske družbe je v tem, da prokura zaradi smrti podjetnika oziroma zaradi izgube poslovne sposobnosti, ne preneha, kar pomeni, da lahko podjetje vsaj začasno posluje naprej. Podjetnik mora v pravnem prometu nastopati s svojo firmo. Firma podjetnika vsebuje poleg označbe in morebitnih dodatnih sestavin tudi ime in priimek podjetnika ter skrajšano označbo, da gre za samostojnega podjetnika (s.ip.). Podjetnik lahko uporablja tudi skrajšano firmo, ki vsebuje vsaj njegovo ime, priimek in označbo s. p. 2.6 Prenehanje poslovanja Prenehanje poslovanja mora podjetnik priglasiti s pisno vlogo za izbris iz vpisnika podjetnikov najkasneje 15 dni pred datumom, s katerim namerava s prenehanjem poslovanja. Po 76. členu ZGD mora podjetnik najmanj 3 mesece pred priglasitvijo prenehanja poslovanja objaviti na primeren način (objava preko sredstev javnega obveščanja, v poslovnih prostorih, s pismi upnikom), da bo prenehal s poslovanjem. Pred prijavo prenehanja poslovanja mora podjetnik razrešiti vsa vprašanja z dolžniki in delavci, saj se za razliko od gospodarskih družb, pri podjetniku ne izpelje postopek likvidacije..

(13) 12. 3 RAČUNOVODSTVO SAMOSTOJNEGA PODJETNIKA 3.1 Namen in cilj računovodstva Podjetja obstajajo za proizvodnjo blaga, storitev in menjavo le-teh s ciljem, da bi dosegala neekonomske (npr. uveljavitev in status v družbi) in ekonomske koristi (zagotavljanje zaposlitve, doseganje dobička, povečanje premoženja ...). Ne glede na to, ali so organizirana kot gospodarska družba ali podjetnik posameznik, organizirajo računovodstvo predvsem za zagotavljanje informacije o ekonomskih koristih. V računovodstvu zato: - zbirajo in urejajo podatke za davčne namene, - zbirajo in urejajo podatke za zakonsko predpisane statistične namene, - zbirajo podatke za kalkulacije, - predvsem pa zbirajo podatke in poročajo za potrebe podjetnika, lastnika, investitorjev. Računovodsko spremljanje poslovanja obsega računovodsko načrtovanje in knjigovodstvo z računovodskimi obračuni, medtem ko računovodsko proučevanje poslovanja obsega računovodsko nadziranje in računovodsko analiziranje. Knjigovodstvo vrednostno spremlja celotno dejavnost podjetja in jo kaže z vrednostjo premoženjskega stanja in uspešnostjo poslovanja podjetja. Nastale poslovne dogodke zajema iz računovodskih listin in jih izoblikuje v obliki izkazov poslovanja. Knjigovodstvo je najpomembnejši del računovodstva, ki se ga vodi sistematično in v časovnem zaporedju – kronološko. Knjigovodske evidence so tudi podlaga za načrtovanje, nadzor in analizo poslovanja podjetja. Računovodsko predračunavanje se ukvarja s prikazovanjem vrednostno izraženih podatkov, ki jih predvidevamo v prihodnjem poslovanju podjetja. To pomeni, da s predračunavanjem obravnavamo vse predvidene spremembe sredstev, obveznosti do virov sredstev, prihodkov in odhodkov. Računovodstvo podjetnika je pogosto zoženo oziroma ni tako kompleksno, kot je računovodstvo gospodarskih družb. Ponavadi je delno omejeno le na knjigovodstvo, medtem ko druge funkcije računovodstva odpadejo. To je tudi razlog, da na ta način pripravljene računovodske informacije podjetnika niso popolne oziroma ne ustrezajo kriterijem za dobre računovodske informacije. Pri zasebnikih je torej računovodsko predračunavanje zelo slabo razvito, pa še takrat je to povezano z viri financiranja. Pri najemanju posojil pri bankah in drugih ustanovah posojilodajalci zahtevajo investicijski načrt, katerega del so tudi predračuni ali vsaj načrt poslovanja za prihodnje obdobje. Pri večjih investicijah, ki zahtevajo investicijski načrt, le tega izdelajo strokovnjaki, ki se s tem poklicno ukvarjajo. 3.2 Vodenje poslovnih knjig Podjetniki načeloma vodijo poslovne knjige po sistemu dvostavnega knjigovodstva in na način, ki je predviden za družbe, v določenih primerih pa lahko vodijo poslovne knjige tudi po sistemu enostavnega knjigovodstva. Podjetnik mora o izbranem sistemu vodenja poslovnih knjig obvestiti pristojni davčni organ najkasneje do 31. decembra tekočega leta.

(14) 13. za naslednje leto. Če prične poslovanje med letom, mora pismeno javiti izbrani sistem vodenja poslovnih knjig najkasneje v 8 dneh po pričetku poslovanja. Priporočljivo je, da podjetnik prepusti vodenje poslovnih knjig za to usposobljenemu strokovnjaku. To pa nikakor ne pomeni, da o vodenju poslovnih knjig ni potrebno ničesar vedeti. Nasprotno. Napak, ki jih zaradi nepoznavanja predpisov storijo podjetniki, še tako dober računovodja ne more popraviti. 3.2.1 Zakonske podlage za vodenje poslovnih knjig podjetnikov Od 1. 1. 2003 dalje vodijo samostojni podjetniki posamezniki poslovne knjige na podlagi novega predpisa – Slovenskega računovodskega standarda 39. Standard uvaja računovodske rešitve pri malih samostojnih podjetnikih posameznikih za dvostavno in enostavno knjigovodstvo. Z uveljavitvijo navedenega standarda je prenehal veljati pravilnik o vodenju poslovnih knjig in sestavljanju letnega poročila za samostojnega podjetnika posameznika. Prav tako je prenehala veljati Odredba o poslovnih knjigah in drugih davčnih evidencah, ki jo je nadomestil Pravilnik o poslovnih knjigah in drugih davčnih evidencah (Uradni list RS št. 114/02). Poleg navedenega morajo podjetniki pri vodenju poslovnih knjig in evidenc ter pri izdelavi letnih poročil upoštevati naslednje predpise: - Zakon o gospodarskih družbah (Uradni list RS, št. 30/93, 29/94, 82/94, 20/98, 84/98, 6/99, 45/01, 59/01 - popr. in 93/02 - odločba US, 57/04), - Zakon o dohodnini (Uradni list RS št. 71/93, 2/94, 1/95-18, 2/95-229, 7/95, 14/96-656, 18/96-1062, 44/96, 68/96-3742, 82/97-3891, 87/97-4010, 1/99, 36/99-1764), - Zakon o davku od dobička pravnih oseb (Uradni list RS št. 72/93, 20/95, 18/96-1062, 34/96, 82/97-3891, 27/98-1070, 1/00-28), - Zakon o davčnem postopku (Uradni list RS št. 18/96, 87/97, 35/98, 82/98, 108/99, 37/01), - Zakon o davku na dodano vrednost (Uradni list RS št. 89/98, 17/00, 19/00-872, 27/001252, 66/00-3066). 3.2.2. Slovenski računovodski standard 39 Od 01. 01. 2003 dalje način vodenja poslovnih knjig in sestavljanja računovodskih izkazov podjetnika, katerega podjetje ustreza merilom za majhne družbe, ureja poseben računovodski standard, t. j. SRS 39 - računovodske rešitve pri malih samostojnih podjetnikih posameznikih (Uradni list RS, št. 5/17. 01. 2003). Novi računovodski standard (v nadaljevanju SRS 39) obravnava: a) letno poročilo podjetnika za zunanje poslovno poročanje, b) razčlenjevanje postavk v izkazu stanja za zunanje poslovno poročanje, c) razčlenjevanje postavk v izkazu poslovnega izida za zunanje poslovno poročanje, d) razkrivanje postavk v izkazu stanja in izkazu poslovnega izida, e) vodenje poslovnih knjig, f) knjigovodske listine, g) amortiziranje, h) začetno računovodsko merjenje zalog,.

(15) 14. i) j) k) l). prevrednotovanje sredstev in obveznosti do njihovih virov, popis sredstev in obveznosti do njihovih virov, dostop do poslovnih knjig in poročil ter kazalnike za analizo izkaza stanja in izkaza poslovnega izida.. Skladno s SRS 39 so obvezne sestavine letnega poročila podjetnika: - bilanca stanja (prikaz sredstev in obveznosti do virov), - izkaz poslovnega izida in - razkritja. Izkazi se izdelujejo za koledarsko leto ali za krajša med-letna obdobja. Določena je ena bilančna shema za izkaz stanja in ena za izkaz poslovnega izida, v obeh se prikazujejo podatki v dveh stolpcih (tekoče in preteklo leto). Podjetnik sprejema računovodske usmeritve s sklepi, ki se hranijo še 10 let po prenehanju opravljanja dejavnosti. Vsak sklep se označi z zaporedno številko po časovnem zaporedju. Za dvostavno knjigovodstvo je obvezno vodenje obeh temeljnih knjig – glavne knjige in dnevnika – medtem, ko so pomožne knjige razčlenjevalni razvidi, ki pojasnjujejo temeljne konte glavne knjige, kot so npr. konti opredmetenih osnovnih sredstev, materiala, proizvodov, kupcev, dobaviteljev. Poleg tega SRS 39 opredeljuje še druge pomožne knjige, kot npr. register opredmetenih osnovnih sredstev, blagajniška knjiga, knjiga prejetih računov. Vodenje pomožnih knjig ni obvezno, če se verodostojni podatki, ki se ponavadi dobivajo na podlagi pomožnih knjig, zagotavljajo drugače. Glavna knjiga se vodi po načelih dvostavnega knjigovodstva, kontni načrt pa se zasnuje na podlagi kontnega okvira, ki ga je pripravil Slovenski inštitut za revizijo (Uradni list RS, št. 13/2003). Knjiženje se izvaja praviloma v 8. dneh po nastanku poslovnega dogodka. Vsi vpisi v knjige si morajo slediti po časovnem zaporedju, biti morajo urejeni, popolni, pravilni in sprotni. Obvezen je tudi register osnovnih sredstev. V registru osnovnih sredstev mora imeti vsako osnovno sredstvo svojo registrsko številko (inventarno številko). Amortizacijske stopnje določa podjetnik samostojno, neodvisno od stopenj, določenih z davčnimi predpisi, in sicer na podlagi predvidene dobe koristnosti. Amortizacija se praviloma obračunava po metodi enakomernega časovnega amortiziranja, lahko pa se podjetnik odloči tudi drugače. Knjigovodska listina za knjiženje prihodkov mora vsebovati najmanj zaporedno številko, podatke o izdajatelju, kraj in datum izdaje, podatke o prejemniku (razen če gre za fizično osebo), podatke o poslovnem dogodku, podpis in lahko tudi žig. Knjigovodsko listino za knjiženje stroškov pa lahko sestavi podjetnik ali kdo drug, imeti mora prav tako vse sestavine kot listine za knjiženje prihodkov. Knjigovodske listine se sestavljajo tudi za knjiženje stroškov posebej za podjetje in posebej za gospodinjstvo, pretokov v gospodinjstvo in iz njega ter stroškov nabave kmetijskih pridelkov, če prodajalec ni dolžan izdati ustrezne listine. Nekatere druge razlike v SRS za podjetnike v primerjavi z družbami: - splošno prevrednotovanje kapitala se ne izvaja,.

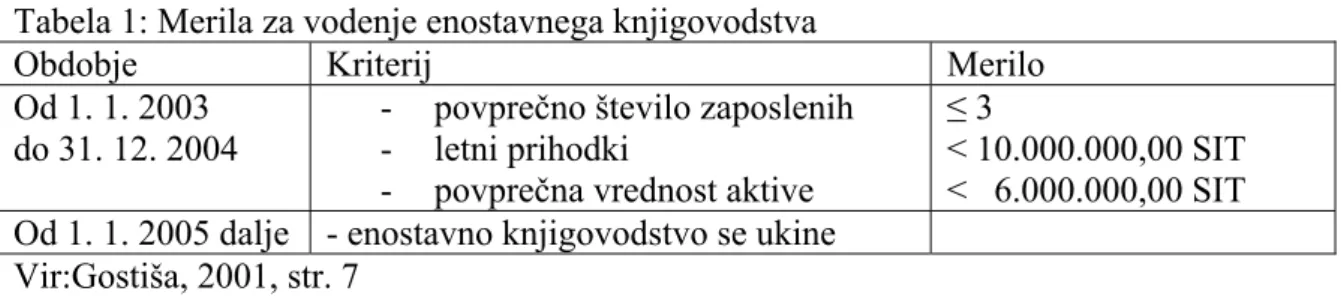

(16) 15. -. popis sredstev in obveznosti poteka tako na začetku opravljanja dejavnosti kot ob njenem zaključku, za terjatve se lahko oblikujejo le popravki vrednosti za posamične terjatve (ni možno skupinsko v %), med sredstvi izkazuje podjetnik tudi stvarno premoženje, preneseno iz gospodinjstva.. V primerjavi z izkazom stanja za gospodarske družbe v izkazu stanja za samostojnega podjetnika posameznika ne najdemo podrobne členitve kapitalskih postavk, temveč le: - terjatve do podjetnika, ki so razlika med nekapitalskimi obveznostmi do virov sredstev in sredstvi, to je torej podjetnikov negativni kapital (dolgovi presegajo premoženje, upniki financirajo tudi njegovo gospodinjstvo), ali - podjetnikov kapital, ki je stanje kapitala na dan izkaza stanja, to je pozitivna razlika med sredstvi in nekapitalskimi obveznostmi. Podjetnikov kapital se lahko dnevno spreminja ob vsakem pritoku denarnih sredstev v gospodinjstvo in ob vsakem odtoku denarnih sredstev iz gospodinjstva. ZGD pod določenimi pogoji dopušča podjetnikom vodenje enostavnega knjigovodstva, kar je opredeljeno v prilogi k standardu 39. Za vodenje enostavnega knjigovodstva se lahko odločijo le mali podjetniki v skladu s posebnim standardom, če ne prekoračujejo dveh v nadaljevanju navedenih kriterijev. Tabela 1: Merila za vodenje enostavnega knjigovodstva Obdobje Kriterij Od 1. 1. 2003 - povprečno število zaposlenih do 31. 12. 2004 - letni prihodki - povprečna vrednost aktive Od 1. 1. 2005 dalje - enostavno knjigovodstvo se ukine Vir:Gostiša, 2001, str. 7. Merilo ≤3 < 10.000.000,00 SIT < 6.000.000,00 SIT. Enostavno knjigovodstvo lahko vodijo podjetniki, ki ne presegajo dveh izmed treh kriterijev, ki so navedeni v preglednici do 31. 12. 2004. Zanje velja, da: - jim med letom ni treba knjižiti gibanja zalog materiala in blaga, ob koncu leta ugotovijo stanje zaloge in porabe s popisom, - obračunano amortizacijo lahko izkažejo neposredno v izkazu poslovnega izida, - poslovni izid ugotavljajo le računsko v predpisani bilančni shemi, - terjatve do podjetnika oz. podjetnikov kapital se ugotavljajo le računsko kot razlika med sredstvi in dolgovi. Poslovne knjige, ki jih morajo voditi, so: - knjiga prihodkov in odhodkov z vključeno ali posebej vodeno evidenco terjatev do kupcev in obveznosti do dobaviteljev, - knjiga ostalih terjatev, - knjiga ostalih obveznosti, - register opredmetenih osnovnih sredstev..

(17) 16. Letno poročilo sestoji iz izkaza stanja in izkaza poslovnega izida. Izbira računovodskih usmeritev je opredeljena s sklepi, ki jih je prav tako treba hraniti še 10 let po prenehanju opravljanja dejavnosti. 3.2.3 Pravilnik o poslovnih knjigah in drugih davčnih evidencah Pravilnik o poslovnih knjigah in drugih davčnih evidencah (Uradni list RS, št. 114/02) določa vodenje poslovnih knjig in evidenc, ki jih morajo voditi zasebniki, ki opravljajo dejavnost in so vpisani v ustrezni register ali drugo predpisano evidenco, prav tako pa tudi tisti, ki dosegajo dohodke: - z rejo perutnine in drugih živali, ki ni vezana na doma pridelano krmo, ribolovom ter gojenjem rib in školjk, - s trsničarstvom, drevesničarstvom, proizvodnjo vrtnin, cvetja in gob, - z opravljanjem kmetijskih storitev drugim s kmetijsko mehanizacijo, če ni z zakonom ali to odredbo določeno drugače. O izbranem načinu vodenja poslovnih knjig (dvostavno oz. enostavno knjigovodstvo) morajo samostojni podjetniki pisno obvestiti pristojni davčni organ najkasneje do 31. decembra za naslednje leto, če pričnejo poslovati med letom, pa v 8. dneh od pričetka poslovanja. Izbranega načina vodenja knjig med letom ni možno spreminjati. Zavezanci, ki opravljajo kulturno, raziskovalno, izobraževalno, novinarsko, športno ter versko dejavnost, zavezanci, ki izdelujejo izdelke domače in umetne obrti, čebelarji, zavezanci, ki sprejemajo goste na prenočevanje v gospodinjstvu in v kmečkem gospodarstvu, zavezanci, ki opravljajo prevoz oseb s plovnimi objekti in avtotaksijem, kočijaži, zavezanci, ki opravljajo kmetijske storitve s kmetijsko mehanizacijo, lahko vodijo evidenco prejetih in izdanih knjigovodskih listin (vedno za koledarsko leto, evidenca se zaključi z 31. decembrom, vanjo se vpisujejo vse prejete in izdane listine, ki dokazujejo prihodke oz. odhodke). Zavezanci za davek iz dejavnosti, katerim se dobiček ugotavlja z upoštevanjem normiranih odhodkov, morajo voditi evidence o doseženih prihodkih pri fizičnih osebah in pri tujih pravnih ali fizičnih osebah. Zavezancem, ki se ukvarjajo z domačo in umetno obrtjo, z rejo perutnine in drugih živali, ki ni vezana na doma pridelano krmo, ter zavezancem, ki poslujejo izključno z eno pravno osebo, lahko prihodke in odhodke ugotavljajo na podlagi evidence, ki jo vodi ta pravna oseba. Zavezanci, ki opravljajo gostinsko in slaščičarsko dejavnost, morajo dnevno voditi tudi evidenco nabave in porabe pijač in živil (poraba živil se lahko ugotavlja mesečno na podlagi popisa), obe evidenci pa morata biti vedno v gostinskem obratu. Stroški porabe živil in pijač se ugotavljajo mesečno na način, kot je določen s SRS. Če iz poslovnih knjig niso zagotovljeni podatki o pretokih med podjetjem in gospodinjstvom, pravilnik predpisuje tudi vodenje evidence knjigovodskih listin pretokov med podjetjem in gospodinjstvom lastnika (zajemati mora vse denarne in nedenarne transakcije med podjetjem in gospodinjstvom lastnika, voditi jo je treba kronološko in zaključevati z 31. decembrom ali z dnem statusne spremembe). Pravilnik še določa, da zavezanci sestavijo letno poročilo najkasneje do 28. februarja. za preteklo leto in ga.

(18) 17. predložijo skupaj z napovedjo za odmero davka od dohodkov iz dejavnosti pristojnemu davčnemu organu (izjema so zavezanci iz 2. in 3. člen pravilnika). 3.3 Računovodstvo za namene javne objave in statistične namene Gospodarska družba in podjetnik sta zavezana k izdelavi različnih statističnih poročil za potrebe Statističnega urada, Banke Slovenije, Zavoda za zaposlovanje ... V nadaljevanju bom podala samo tiste določbe, ki govorijo o javni objavi letnih poročil in oddaji bilančnih podatkov za namene državne statistike. O javni objavi letnih poročil govori 55. člen ZGD, ki velja za vse - tako gospodarske družbe kot za podjetnike ne glede na njihovo velikost. Javna objava letnih poročil je po 55. členu ZGD obvezna. Za potrebe javne objave je treba letna poročila predložiti Agenciji Republike Slovenije za javnopravne evidence in storitve (v nadaljevanju AJPES), in sicer v treh mesecih po preteku poslovnega leta. AJPES mora letna poročila objaviti na spletnih straneh, namenjenih javni objavi letnih poročil. Te spletne strani so dostopne vsakomur proti plačilu nadomestila, določenega s tarifo AJPES. AJPES mora o javni objavi obvestiti tudi registrsko sodišče. Baza podatkov za javno objavo na spletnih straneh obsega letna poročila oziroma letne računovodske izkaze za zadnje poslovno leto. AJPES mora prav tako vsakomur na njegovo zahtevo izročiti kopijo letnega poročila proti plačilu stroškov, določenih z njeno tarifo. Šteje se, da družbe in podjetniki izpolnijo obveznost predložitve letnega poročila oz. letnih računovodskih izkazov, ko jih predložijo in ko plačajo stroške javne objave. Ob predložitvi podatkov AJPES-u družbe in podjetniki podajo tudi izjavo, na podlagi katere se podatki uporabijo tudi za namene državne statistike. 3.4 Letno poročilo Letno poročilo podjetnika je sestavljeno iz: • bilance stanja, • izkaza poslovnega izida ter • priloge s pojasnili k izkazom. Ti sestavni deli letnega poročila tvorijo celoto. Bilanca stanja prikazuje stanje sredstev in obveznosti do virov sredstev ob koncu poslovnega leta, izkaz poslovnega izida pa prikazuje prihodke, odhodke in poslovni izid v poslovnem letu. Računovodski izkazi prikazujejo vrednostno izražene učinke poslov in drugih poslovnih dogodkov, tako da jih združujemo v večje skupine glede na njihove gospodarske značilnosti. Podjetniki na podlagi podatkov iz poslovnih knjig in opravljenega popisa sestavijo bilanco stanja in izkaz poslovnega izida za obračunsko obdobje (koledarsko leto) ter ju v predpisani obliki, najkasneje do 28. februarja naslednje leto predložijo pristojnemu.

(19) 18. davčnemu uradu, kjer so vpisani v davčni register. Za potrebe javne objave pa morajo podjetniki letna poročila predložiti AJPES-u, najkasneje do 31. marca naslednje leto. 3.4.1 Bilanca stanja Bilanca stanja prikazuje stanje sredstev in obveznosti do virov sredstev ob koncu koledarskega leta (Turk et al., 1996, str. 164). Sredstva, izkazana v aktivi bilance stanja, so premoženje podjetnikov, ki se lahko pojavljajo v obliki stvari, pravic in v drugih oblikah. Obveznosti do virov sredstev pa kažejo stanje financiranja podjetja zasebnika iz finančnega zornega kota. Za razliko od izkaza poslovnega izida, kjer ugotavljamo poslovni rezultat za določeno obdobje, nam bilanca stanja kaže premoženje podjetnika na določen dan. Tabela 2: BILANCA STANJA Postavka I. SREDSTVA 1. Neopredmetena dolgoročna sredstva 2. Opredmetena osnovna sredstva 3. Dolgoročne finančne naložbe 4. Zaloge a) Surovine in material b) Nedokončana proizvodnja in storitve ter proizvodi c) Blago 5. Poslovne terjatve a) Dolgoročne poslovne terjatve b) Kratkoročne poslovne terjatve 6. Kratkoročne finančne naložbe 7. Dobroimetja pri bankah, čeki in gotovina 8. Aktivne časovne razmejitve 9. Terjatve do podjetnika Skupaj sredstva (od 1 do 9) II. OBVEZNOSTI DO VIROV SREDSTEV 10. Podjetnikov kapital 11. Dolgoročne rezervacije 12. Finančne in poslovne obveznosti a) Dolgoročne finančne in poslovne obveznosti b) Kratkoročne finančne in poslovne obveznosti 13. Pasivne časovne razmejitve Skupaj obveznosti do virov sredstev (od 10 do 13) Vir: MF – DURS – Obr. št. 2/15. Tekoče leto. Preteklo leto. Predpogoj za pravilno ugotovitev sredstev in obveznosti do virov sredstev je pravilno predhodno evidentiranje vseh poslovnih dogodkov, predvsem pa je pomemben popis sredstev in obveznosti do virov sredstev. Ker je popis (inventura) obenem tudi primerjanje dejanskega stanja s knjiženim, je potrebno ugotoviti razlike oziroma odstopanja med.

(20) 19. knjiženim in dejanskim stanjem. Ena od značilnosti bilance stanja podjetnika so terjatve do podjetnika in podjetnikov kapital. Terjatve do podjetnika – v primeru, ko ima podjetnik v poslovnem letu višje obveznosti od sredstev (premoženja), beleži negativni podjetnikov kapital, torej terjatev do podjetnika. To pomeni, da vse njegovo premoženje kreditirajo zunanji upniki, za znesek pa, ki smo ga evidentirali kot terjatve do podjetnika, kreditirajo upniki še njegovo gospodinjstvo. Podjetnikov, ki v svoji bilanci stanja izkazujejo terjatve do podjetnika, banke praviloma ne kreditirajo. 3.4.2 Izkaz poslovnega izida Izkaz poslovnega izida je temeljni računovodski izkaz, v katerem je resnično in pošteno prikazan poslovni izid za poslovno leto ali med-letna obdobja, za katera se sestavlja. Tabela 3: IZKAZ POSLOVNEGA IZIDA Postavka Tekoče leto 1. Čisti prihodki od prodaje 2. Sprememba vrednosti zalog proizvodov in nedokončane proizvodnje 3. Zmanjšanje vrednosti zalog proizvodov in nedokončane proizvodnje 4. Usredstveni lastni proizvodi in lastne storitve 5. Drugi poslovni prihodki, od tega - subvencije, dotacije, regresi, kompenzacije in drugi prihodki, ki so povezani s poslovnimi učinki - prevrednotovalni poslovni prihodki 6. Stroški materiala in nabavna vrednost prodanega blaga ter stroški storitev a) Nabavna vrednost prodanega materiala in blaga b) Stroški materiala c) Stroški storitev 7. Stroški dela zaposlencev a) Stroški plač b) Stroški pokojninskih zavarovanj c) Stroški drugih zavarovanj d) Drugi stroški dela 8. Odpisi vrednosti a) Amortizacija neopredmetenih dolgoročnih sredstev in opredmetenih osnovnih sredstev b) Prevrednotovalni poslovni odhodki pri neopredmetenih dolgoročnih sredstvih in opredmetenih osnovnih sredstvih c) Prevrednotovalni poslovni odhodki pri obratnih sredstvih 9. Drugi stroški. Preteklo leto.

(21) 20. a) Prispevki za socialno varnost podjetnika b) Ostali stroški 10. Finančni prihodki 11. Finančni odhodki a) Finančni odhodki za obresti b) Drugi finančni odhodki 12. Izredni prihodki 13. Izredni odhodki 14. Podjetnikov dohodek 15. Negativni poslovni izid Vir: MF – DURS – Obr. št. 2/16 Izkaz poslovnega izida prikazuje prihodke, odhodke in poslovni izid v poslovnem letu. V izkazu poslovnega izida izkažemo vse stroške, ne glede na to, da se del stroškov za davčne potrebe ne upošteva oziroma se upošteva v omejenih zneskih. V poslovnih knjigah mora podjetnik zagotoviti tudi podatke za sestavo napovedi za odmero davkov iz dejavnosti. Kot prilogo napovedi za odmero davkov iz dejavnosti podjetnik predloži tudi bilanco stanja in izkaz poslovnega izida. Ugotovljena razlika med prihodki in odhodki v posameznem poslovnem letu, torej dobiček ali izguba, pa ni enaka davčni osnovi, ki jo podjetniki izračunajo v obrazcu Napoved za odmero davka iz dejavnosti, ker v izkazu poslovnega izida zajamejo vse stroške in odhodke poslovanja, ne glede na to, ali so davčno priznani. Prav zaradi tega so stroški oziroma odhodki poslovanja v izkazu poslovnega izida praviloma višji od odhodkov v davčni napovedi. (Gostiša, 2001, str. 52) Tako kot pri bilanci stanja tudi pri izkazu poslovnega izida nekatere kategorije ugotavljamo s pomočjo popisa..

(22) 21. 4 PONUDBA POSLOVNE BANKE ZA SAMOSTOJNE PODJETNIKE V današnjem času se poslovne banke v Sloveniji srečujejo s čedalje večjo domačo in tujo konkurenco, ki nenehno razvija nove storitve. Razumevanje potreb po bančnem financiranju na vseh segmentih in storitev, ki bi jih komitenti želeli uporabljati, je ključnega pomena za uspešno poslovanje banke. Vendar pa vsi komitenti nimajo enakih potreb, zato je potrebno storitve prilagoditi njihovim potrebam. Zelo hitro razvijajoč segment, ne samo v Slovenji, ampak tudi v svetu je segment malega gospodarstva, kamor uvrščamo tudi samostojne podjetnike. Tem bi morale banke iti bolj naproti s storitvami, ki bi pospešile njihov zagon, rast in finančno stabilnost. V nadaljevanju navajam storitve poslovne banke, ki so namenjene samostojnim podjetnikom. 4.1 Računi in poslovanje Temelj vsakega finančnega poslovanja podjetnika je odprtje transakcijskega računa in opravljanje plačilnega prometa preko izbrane poslovne banke. To je osnova, da začne z banko graditi tudi višje oblike poslovnega sodelovanja. Te podjetniku omogočajo poslovno rast in uresničevanje njegovih razvojnih načrtov. Preko transakcijskega računa lahko opravlja tolarski in devizni plačilni promet ter poslovanje s tolarsko gotovino in gotovino v tuji valuti. 4.2 Tržne poti Že davno so minili časi, ko je edina pot v banko vodila skozi njena vhodna vrata. Danes banke ponujajo svojim komitentom celo vrsto sodobnih orodij in jim s tem olajšujejo komuniciranje in poslovanje z banko. Če na kratko povzamemo so danes možne poti do poslovne banke za podjetnike naslednje: a) poslovalnice, b) avtomatski odzivnik, c) klicni center, d) dnevno – nočni trezor, e) elektronsko poslovanje, f) wap portal. 4.3 Naložbe Rezultat kvalitetnega upravljanja z denarjem so presežki denarja. Investicije teh presežkov samostojnega podjetnika ne smejo biti špekulativne narave oziroma visoko tvegane. Morebitne velike izgube zaradi visoko tveganih naložb so zanj lahko usodne. Presežna tolarska sredstva lahko kot tolarski depozit varno in donosno naloži z višjo obrestno mero kot za sredstva na vpogled. Lahko se odloči tudi za namenske depozite. Tolarski depoziti so namenjeni samostojnim podjetnikom, ki bi radi gospodarno upravljali z denarnimi tokovi. Glavne prednosti tolarskega kredita so stimulativna obrestna mera, možnost vplačila depozita v enkratnem znesku ali zaporedno v določenem obdobju ter prilagodljiva ročnost glede na potrebe samostojnega podjetnika..

(23) 22. Prav tako se lahko samostojni podjetnik odloči za naložbo presežkov deviz v devizni depozit. Namenjen je predvsem tistim, ki veliko poslujejo s tujino in opravljajo preko banke devizni plačilni promet. Devizni depozit je mogoče skleniti z različno ročnostjo in v različnih tujih valutah. Potrdila o vlogi so prosto prenosljiva standardizirana oblika vezanih depozitov, s katerimi se banka zavezuje, da bo prinosniku izpolnila vse na blanketu vpisane obveznosti. S potrdilom o vlogi lahko komitent poravna zapadle obveznosti do banke in do drugih upnikov, jih zastavi pri banki za najem posojila ali kot instrument zavarovanja pri drugih bankah ter jih proda na sekundarnem finančnem trgu doma ali v tujini. Potrdila o vlogi lahko komitent shrani v depoju banke, namenjena pa so tistim samostojnim podjetnikom, ki imajo trenutne presežke denarnih sredstev in nimajo natančno določenega denarnega toka. 4.4 Posojila V ponudbi poslovne banke za samostojne podjetnike je tudi več vrst posojil, za reševanje situacij, ko jim pri izvedbi novih poslovnih idej zmanjkuje finančnih sredstev ali pa imajo trenutne likvidnostne težave. Zaradi različnih potreb je ponudba posojil zelo široka. 4.4.1 Mikro kredit Mikro kredit je kratkoročno posojilo namenjeno financiranju gibljivih sredstev in osnovnih sredstev manjših vrednosti. Maksimalni znesek odobritve je 5.000.000,00 SIT, odplačilna doba je do enega leta, odplačilo glavnice in obresti je mesečno. Poraba sredstev odobrenega mikro kredita je nenamenska, potrebno pa je le osnovno zavarovanje kredita. 4.4.2 Klasični limit na transakcijskem računu Klasični limit na poslovnem računu je namenjen zagotavljanju tekočega poslovanja in likvidnosti samostojnega podjetnika. Limit lahko do pogodbeno določene višine podjetniki črpajo glede na želje in potrebe. Od kratkoročnih posojil je limit najdražja oblika posojila. 4.4.3 Likvidnostno posojilo Likvidnostno posojilo je posojilo do 30 dni in je namenjeno premostitvi kratkoročnih likvidnostnih težav samostojnih podjetnikov. Poraba sredstev je nenamenska. 4.4.4 Posojilo za financiranje gibljivih sredstev Posojilo za financiranje gibljivih sredstev je posojilo z različnimi ročnostmi od 31 dni do enega leta in so namenjeni financiranju gibljivih sredstev. Te vrste posojil so lahko tolarska in devizna iz lastnih ali tujih virov. Poraba odobrenih sredstev je nenamenska. 4.4.5 Posojilo za financiranje uvoza blaga in storitev Posojila za financiranje uvoza blaga in storitev so posojila z različnimi ročnostmi do sedmih let, ki so namenjena za financiranje uvoza opreme, reprodukcijskega materiala in.

(24) 23. storitev iz tujine. V ponudbi so tolarska in devizna posojila iz lastnih in tujih virov za financiranje uvoza blaga in storitev. Odobrena sredstva iz tega kredita se koristijo zgolj namensko, pogojeno z nakazilom v tujino. 4.4.6 Namenska posojila za odpiranje akreditivov Namenska posojila za odpiranje akreditivov so namenjena za zagotavljanje kritja, ki je potrebno za otvoritev tolarskih in deviznih akreditivov. Možnost je sklenitve enkratne ali okvirne pogodbe. Ročnost kredita je različna in je odvisna od pogojev akreditiva. V primeru, da na dan plačila po akreditivu niso zagotovljena sredstva za plačilo, se črpajo sredstva odobrenega posojila. Črpano posojilo je potrebno poplačati najkasneje v roku 10 dni. 4.4.7 Posojilo za financiranje dolgoročnih naložb Dolgoročna posojila z ročnostjo do deset let so namenjena za financiranje naložb v osnovna sredstva in trajna gibljiva sredstva. Osnova za odobritev je praviloma investicijski program oziroma za manjše vrednosti poslovni načrt. V ponudbi poslovnih bank so tolarska in devizna posojila, ki so lahko iz lastnih ali tujih virov. Odplačilo glavnice je po dogovoru v mesečnih, četrtletnih ali polletnih obrokih. Možnost je tudi moratorja na odplačilo glavnice. Pri dolgoročnih posojilih banka praviloma zahteva zavarovanje z zastavo nepremičnin (hipoteko). 4.5 Naložbe v vrednostne papirje Vsak uspešen podjetnik ve, da za dober posel ni dovolj samo dober nos. Pomembno je znati doseženo tudi ohraniti in še obogatiti. Pri tem je vloga poslovne banke zelo pomembna. V zvezi z naložbami v vrednostne papirje banka podjetnikom svetuje in posreduje pri: a) Trgovanju z vrednostnimi papirji Poslovna banka posreduje pri nakupih in prodajah vrednostnih papirjev na domači in tujih borzah. Ob klasičnih poslih borznega posredovanja pa poslovne banke nudijo tudi druge storitve pri poslovanju z vrednostnimi papirji, kot na primer terminske nakupe vrednostnih papirjev, nakupe oblikovanih paketov ali dogovore o prodaji in povratnem odkupu vrednostnih papirjev. b) Upravljanju premoženja Pri tem gre za individualno upravljanje premoženja, kot celovita storitev gospodarjenja z naložbami v vrednostne papirje. c) Skrbništvom nad vrednostnimi papirji Skrbniške storitve predstavljajo paleto administrativnih, informacijskih, pravnih in davčnih storitev investitorjem pri poslovanju z vrednostnimi papirji na domačem in tujih trgih..

(25) 24. 4.6 Zavarovanje poslovanja Slovenski podjetniki so vse bolj izpostavljeni hitro se spreminjajočemu mednarodnemu okolju. Pogoj za uspešen nastop na tujih trgih je tako uspešno prilagajanje, kar pa vključuje tudi ustrezno zavarovanje. Poslovne banke nudijo zasebnikom naslednje tipe zavarovanja poslovanja: a) Izvedeni finančni instrumenti Ker se podjetniki pri svojem poslovanju srečujejo s številnimi tveganji, je pametno, da svojo izpostavljenost zavarujejo in tako del tveganja s pomočjo izvedenih finančnih instrumentov prenesejo na druge tržne udeležence. Zavarujejo se lahko pred spremembo deviznih tečajev, obresti, drugih tržnih tveganj (neugodne spremembe cen energije, surovin, vrednostnih papirjev ipd. b) Garancije in menična poroštva Bančne garancije so najzanesljivejši zavarovalni instrumenti, seveda pa je stopnja njihove varnosti pogojena z varnostjo banke, ki je garancijo izdala. Z garancijo se je mogoče zavarovati pred različnimi tveganji v mednarodnem in domačem poslovanju. Glede na obliko oziroma namen razlikujemo: - Garancija za zavarovanje vračila kredita, depozita, varščine: pri prodaji blaga na kredit, najetju posojila pri drugem podjetju, pri plačilu varščine ali depozita se lahko stranki dogovorita za zavarovanje prevzetih obveznosti z bančno garancijo. V primeru neizpolnitve obveznosti se z njo banka obveže plačati vnaprej dogovorjeni znesek. - Garancija za zavarovanje pravočasnega plačila blaga in storitev: garancija zagotavlja prodajalcu oziroma dobavitelju pravočasno plačilo obveznosti po pogodbi med strankama. Banka se z garancijo obvezuje, da bo v primeru nepravočasnega plačila blaga ali storitve vnaprej dogovorjen znesek plačala sama. - Carinska garancija: s to garancijo banka zagotavlja, da bo uvoznik oziroma špediter plačal Carinski upravi Republike Slovenije vse stroške carine in druge dajatve. Banka se zavezuje, da bo na njihov prvi pisni poziv plačala zahtevani znesek do veljavnega zneska in roka veljavnosti garancije. - Garancija za zavarovanje vračila avansa: v gospodarskem poslovanju kupec ali investitor pogodto nakaže prodajalcu ali izvajalcu ob podpisu pogodbe, oziroma zelo kmalu po njem, del kupoprodajne cene v obliki avansa. Z bančno garancijo za vrnitev avansa se kupec ali investitor izogne nevarnosti nepravilne porabe svojih sredstev. - Garancija za resnost ponudbe in sodelovanje na licitaciji: pri izbiri izvajalca ali prodajalca se investitorji pogosto odločajo za javno zbiranje ponudb. Razpisnik licitacije se želi s to garancijo zavarovati pred neresnimi ponudniki. - Garancija za dobro izvedbo posla: z garancijo se investitor zavaruje, da bo prodajalec ali izvajalec del dobavil blago ali izpolnil storitev tako, kot je določeno s pogodbo med strankama. V nasprotnem primeru se banka zavezuje, da bo plačala vnaprej dogovorjeni znesek kot nadomestilo za nastalo škodo. - Garancija za odpravo napak v garancijski dobi: pri realizaciji storitve, ki je bila določena s pogodbo se investitor lahko zavaruje pred morebitnimi napakami v garancijski dobi z bančno garancijo. Z njo se banka zavezuje, da bo na prvi pisni poziv investitorja plačala zahtevani znesek do veljavnega zneska garancije in sicer v primeru, da izvajalec ne bo vzdrževal investicije ali odpravil morebitne napake v garancijski dobi. - Potrditev garancije ali izdaja garancije na podlagi kontragarancije: na zahtevo slovenskih izvoznikov banke potrjujejo garancije domačih in tujih bank ter izdajajo garancije na.

(26) 25. osnovi kontragarancij domačih in tujih bank. S tem prevzamejo odgovornost za poravnavo obveznosti iz osnovne garancije. Z meničnim poroštvom banka jamči za plačilo obveznosti meničnega dolžnika meničnemu upravičencu. c) Dokumentarni akreditiv in inkaso Da bi lahko podjetnik uspešno posloval, mora pravočasno sprejeti ukrepe za zmanjševanje tveganja tako v mednarodni trgovini kot pri poslovanju doma. Sklenitev pogodbe med kupcem in prodajalcem še ne zagotavlja, da bo kupec dobil želeno blago, prodajalec pa zanj prejel plačilo. Dokumentarni akreditiv in dokumentarni inkaso sta dva glavna plačilna instrumenta, ki omogočata varno poslovanje tako doma kot s tujino. Mednarodni dokumentarni akreditiv ni le plačilni instrument, temveč je tudi instrument zavarovanja in financiranja mednarodnih poslov. Za plačilo blaga in storitev v poslovni banki po nalogu kupca odprejo nepreklicni dokumentarni akreditiv v korist tujega dobavitelja. Dokumentarni akreditiv varuje interese obeh strank v poslovnem odnosu in nudi kot plačilni instrument visoko stopnjo zavarovanja, saj se z njim tveganje neplačila prenese na banko. Kupcu blaga zagotavlja, da bo banka prodajalcu izvršila plačilo vrednosti dokumentov, ki bodo dokazovali, da je bilo blago odpremljeno pravočasno, na dogovorjeni način in naslov ter v ustrezni količini. Prodajalcu jamči plačilo za poslano blago v dogovorjenem roku, če bo izpolnil akreditivne pogoje. Za domači dokumentarni akreditiv veljajo enaki pogoji in pravila kot za dokumentarni akreditiv v mednarodnem plačilnem prometu. Mednarodni dokumentarni inkaso nudi večjo varnost kot plačilo na odprt račun. Prodajalec (izvoznik) odpremi blago kupcu (uvozniku) in predloži zahtevane izvozne dokumente svoji banki z jasnimi navodili. Le-ta jih posreduje kupčevi banki na unovčenje. Slednja izroči dokumente kupcu običajno: proti plačilu D/P (Documents against Payment) ali CAD (Cash against Documents), kar predstavlja takojšnje plačilo blaga ali storitve ob predložitvi dokumentov; proti akceptu D/A (Documents against Acceptance), kar predstavlja akceptiranje menice s strani kupca. Le-ta prejme dokumente z akceptom in s tem možnost prevzema blaga, plača pa šele ob dospetju menice. Prodajalec nosi v času do plačila menice plačilno tveganje. 4.7 Ostale storitve Poslovne banke se trudijo, da bi svojim komitentom ponudili res čim širšo ponudbo storitev, kamor sodijo tudi take, ki niso neposredno povezane z bančništvom. S tem jim skušajo omogočiti, da bi čimveč poslovnih zadev opravili v isti hiši, s pristopom, ki so ga vajeni. Te storitve so: • odkup terjatev – faktoring, • zakup – leasing, • svetovanje pri nepremičninah, • sefi in depoji ter • strukturni skladi..

(27) 26. 5 KREDITIRANJE SAMOSTOJNEGA PODJETNIKA V POSLOVNI BANKI 5.1 Poslovni odnos z banko Ker skorajda ni podjetnika, ki bi lahko vse svoje podjetniške ideje uresničil z lastnimi sredstvi, ima sodelovanje z banko pri večini pomembno mesto na poti k njihovi uspešnosti. Po dodatna finančna sredstva za financiranje svojih idej se lahko podjetniki napotijo v katerokoli banko. Le redko je pogoj za pridobitev posojila v banki to, da je zasebnik že komitent banke. Je pa od tega odvisno kakšne pogoje za posojilo bo dosegel. Vsekakor bodo ti ugodnejši, če že sodeluje z banko na drugih področjih, na primer vodenje transakcijskega računa, vezava depozita, poslovanje s tujino, pogodbe na področju kartičnega poslovanja in podobno. Podjetniki, ki v poslovni banki odprejo transakcijski račun, postanejo s tem korakom komitenti banke oziroma z vidika posla njeni deponenti. Banka s tem pridobi možnost spremljanja podjetnikovega poslovanja. To sodelovanje za banko pomeni dobro informacijsko podlago pri ugotavljanju bonitete podjetnika, ko ta zaprosi za različna posojila ali za kakšno drugo bančno storitev. Banka posebej pozorno spremlja tudi podatke o plačilni sposobnosti podjetnika, saj mu v obdobju velikih presežkov likvidnostnih sredstev na transakcijskem računu lahko ponudi na primer vezavo depozita z različno ročnostjo ter s tem ugodnejšo obrestno mero, kot bi jo imel s sredstvi na vpogled. Na podlagi tovrstnega sodelovanja si banka ustvari objektivno sliko o poslovanju podjetnika, še posebej kadar gre za podjetnika, ki večino posluje z gotovino in ima zato slab promet preko transakcijskega računa, kar pomeni slabo referenco pri ugotavljanju bonitete in kreditne sposobnosti podjetnika kot potencialnega kreditojemalca. Podjetnik ima možnost izbrati tisto banko, ki ima za njegove potrebe največji posluh. Le ta se kaže tudi v sposobnosti banke na področju svetovanja svojim komitentom. To najlažje omogočajo s skrbniškim sistemom obravnavanja komitentov. Gre za strokovnjake v banki, ki skrbijo za določeno število komitentov, si vzamejo čas zanje, da jih spoznajo ter jim svetujejo, obdelujejo vloge in v okviru danih pooblastil odobravajo posojila in druge bančne storitve. 5.2 Merila in postopki odobravanja naložb v poslovni banki Najpomembnejši predpisi, ki se navezujejo na področje naložb bank so: Zakon o bančništvu, Zakon o Banki Slovenije, Zakon o gospodarskih družbah, Sklep o veliki izpostavljenosti bank in hranilnic, Sklep o kapitalski ustreznosti bank in hranilnic, Sklep o razvrstitvi aktivnih bilančnih in zunaj bilančnih postavk bank in hranilnic, Sklep o oblikovanju posebnih rezervacij bank in hranilnic in drugo. Na tej (zunanji, obligatorni) ureditvi temeljijo notranji urejevalni akti in priročniki v poslovni banki. Ne glede na vrsto in namene posojila oziroma naložbe, poteka postopek odobravanja naložb komitentom v bankah po natančno opredeljenem zaporedju pravil, ki jih je možno sistematično prikazati in spremljati ter računalniško podpreti..

(28) 27. 5.2.1 Razgovor s podjetnikom, sprejem vloge in dokumentacije Podjetnik mora banki pred odobritvijo kredita dokazati, da je vreden zaupanja. Banka mora pri odobravanju kreditov upoštevati vsa tveganja, ki so lahko kreditna, valutna, obrestna in druga. Posebej pomembno je kreditno tveganje, to je tveganje, da terjatve banke iz njenih naložb ne bodo plačane na dan dospetja oziroma ne bodo plačane v njihovi celotni vrednosti. Za zmanjšanje kreditnega tveganja mora banka pridobiti čim več informacij o komitentu na podlagi dosedanjega poslovnega sodelovanja, finančnih in drugih podatkov o poslovanju komitenta in na podlagi subjektivne ocene bančnega delavca na temelju njegovih izkušenj. Prva faza odobravanja posojila se začne s prispelim zahtevkom za posojilo. Prošnja mora vsebovati splošne podatke o komitentu in posebne podatke, kot so podatki o namenu posojila, znesku, odplačilni dobi, podatki za izvedbo zavarovanj in drugo. Prošnjo in dokumentacijo se vpiše v register prejetih prošenj. Sledi pregled ustreznosti predložene dokumentacije. V primeru nepopolne in neustrezne dokumentacije se od komitenta zahteva dopolnitev. Poleg prošnje mora podjetnik za odobritev naložbe banki predložiti še: 1. dokumentacijo o pravnem statusu: - priglasitveni list samostojnega podjetnika pri pristojni izpostavi davčne uprave RS, - potrdilo o vpisu v ustrezni register ali drugo predpisano evidenco, - obrtno dovoljenje, če opravlja dejavnost iz A in B liste obrtnih dejavnosti, - overjen podpis pooblaščencev za zastopanje, - fotokopija veljavnega osebnega dokumenta (osebna izkaznica ali potni list) in osebnih davčnih številk oseb pooblaščenih za zastopanje; 2. izpolnjene obrazce, ki jih je dobil ob informativnem razgovoru v banki: - anketni vprašalnik in - izjava o povezanosti poslovnih subjektov; 3. dokumente o poslovanju: - računovodske izkaze za zadnji dve leti (overjena napoved za odmero davka iz dejavnosti s prilogami), - odločbo o odmeri davka iz dejavnosti za preteklo obdobje, - potrdilo o poravnanih obveznostih državi in - podatke o poslovanju tekočega leta; 4. v kolikor podjetnik pri banki nima odprtega transakcijskega računa: - potrdilo o solventnosti, - potrdilo o prilivih na transakcijski račun za določeno obdobje in - potrdilo, da transakcijski račun trenutno ni blokiran, kar podjetniku izda banka, ki vodi njegov transakcijski račun; 5. dokumentacija, ki je potrebna glede na vrsto naložbe in posamezno zavarovanje kredita: - zemljiškoknjižni izpiski, - razne pogodbe, - gradbeno ali adaptacijsko dovoljenje, - dokumentacija o namenski porabi kredita (računi in predračuni), - investicisjki program, izdelan po predpisani metodologiji, - potrdila o stanju vrednostnih papirjev idr..

(29) 28. Po pridobitvi ustrezne dokumentacije je potrebno komitenta najprej razvrstiti v ustrezni bonitetni razred in skupino, ter mu določiti kreditno sposobnost oziroma zgornjo mejo zadolževanja v banki. 5.2.2 Kreditna sposobnost in boniteta V bančni poslovni praksi oziroma pri njeni kreditni dejavnosti razumemo z boniteto predvsem obseg kreditne sposobnosti komitenta, ki zagotavlja, da je le-ta zanesljiv dolžnik, medtem ko je v literaturi zaslediti drugačne opredelitve. Z ozirom na to, da gre pri boniteti in kreditni sposobnosti za zelo sorodna pojma, ju bom v nadaljevanju poskušala podrobneje opredeliti. a) Kreditna sposobnost Podjetnik je kreditno sposoben, če mu gospodarski položaj, merjen z ekonomskimi merili, dovoljuje in upravičuje najetje kredita, zagotavlja koristno uporabo tega kredita, plačevanje obresti in vračilo najetega kredita ob dogovorjenem roku (Knez-Riedl, 1991, str. 162). Kreditno sposobnost lahko razumemo v širšem ali ožjem smislu (Žagar, 1991, str. 86): 1. Če gre za kredit, ki naj bi ga uporabnik uporabljal za vse namene svojega poslovanja (poslovni kredit, ki nima natančno določenega namena uporabe), banko zanima celotni poslovni položaj podjetja, prav tako pa tudi njegova poslovna perspektiva. V tem primeru ugotavljanje kreditne sposobnosti temelji na presojanju relativno velikega števila dejavnikov in meril. 2. Če gre za kreditiranje konkretne poslovne aktivnosti, je potrebno tudi preverjanje ekonomske upravičenosti te aktivnosti oziroma preverjanje dejanske podlage za takšno akcijo, ki se jo loteva podjetje. Kreditna sposobnost je odvisna tudi od ravni doseženega poslovnega sodelovanja. Ni namreč vseeno, ali se kot potencialni kreditojemalec pojavlja stalni komitent banke, ki ga ta že več let pozna in spremlja njegovo poslovanje, ali nov komitent, ki ga je šele potrebno vsestransko spoznati in preizkusiti. Zavarovanje naložb s prvovrstnimi in ustreznimi zavarovanji ne vpliva na kreditno sposobnost oziroma zgornjo mejo zadolževanja, ki je določena za posameznega podjetnika. Zavarovanje se uporablja le kot zaščita v primeru nevračila, če bi se okoliščine, ki so bile znane ob odobritvi naložbe spremenile. b) Boniteta Za razliko od pojma kreditne sposobnosti bi lahko pojem boniteta razumeli kot izraz splošnega poslovnega položaja in njegove perspektive, kar pomeni oceno njegove situacije s statičnega in dinamičnega vidika. Za pojem kreditne sposobnosti je še značilno, da se pojavlja kot sintetični izraz dejavnikov, katerih vrednost je mogoče matematično popolnoma točno izraziti, medtem ko pojem boniteta zajema tudi elemente, katerih vrednost je s tega stališča zelo težko določiti. Presoja bonitete posojilojemalca s stališča banke je odvisna tudi od vrste in namena posojila. V literaturi je mogoče najti vrsto različnih mnenj, ki pojem bonitete tolmačijo širše ali ožje. Sprejemljivejše, natančnejše in celovitejše so tiste definicije, ki pojem bonitete razlagajo širše, in sicer kot oceno celovitega položaja podjetja, ki vsebuje ugotovitve o njegovi.

(30) 29. trdnosti, aktivnostih, proizvodnih in razvojnih programih, slovesu, ki ga podjetje uživa v poslovnem svetu, njegovem položaju na trgu ter s tem povezani kreditni in poslovni sposobnosti in nenazadnje tudi plačilni sposobnosti podjetja (Zupan, 1996, str. 12). Vseh dejavnikov bonitete ni mogoče številčno ovrednotiti, zato jih delimo na kvantitativne in kvalitativne. Med kvantitativne dejavnike uvrščamo npr: finančno stanje, gospodarsko uspešnost, pričakovano dobičkonosnost investicije, obseg proizvodnje in prodaje, plačilno sposobnost, odpis opreme, med kvalitativne dejavnike pa inovativnost, podjetništvo, sposobnost vodilne ekipe, življenjski cikel proizvodov, stanje in razvoj prodajnega ter nabavnega trga, kvaliteto kadrov, tehnološko opremljenost itd. (Gatnik, 1990, str. 132). Podjetnike, ki v poslovni banki zaprosijo za kredit, je potrebno po Sklepu banke Slovenije o razvrstitvi aktivnih bilančnih in zunaj bilančnih postavk bank in hranilnic (Uradni list RS, št. 32/99) razvrstiti v bonitetne skupine od A do E. Razvrstitev se izvede na podlagi ocene in vrednotenja dolžnikove sposobnosti izpolnjevanja obveznosti do banke ob dospelosti. Elementi vrednotenja so: - ocene finančnega položaja posameznega dolžnika, - njegove zmožnosti zagotovitve zadostnega denarnega pritoka za redno izpolnjevanje obveznosti do banke v prihodnosti, - vrste in obsega zavarovanja terjatve do posameznega dolžnika, - izpolnjevanje dolžnikovih obveznosti do banke v preteklih obdobjih. Iz navedenega lahko povzamemo, da gre tako pri kreditni sposobnosti, kot pri boniteti za raziskovanje problematike istega področja, s tem, da je boniteta v primerjavi s kreditno sposobnostjo širši pojem, saj ne označuje podjetja le kot plačnika ali dolžnika, temveč celoviteje, kot zanesljivega, solidnega, uspešnega in predvsem perspektivnega poslovnega partnerja. c) Kreditno tveganje in instrumenti za upravljanje kreditnega tveganja Glede na to, da so posojila še vedno osnovni viri prihodka banke, je eno izmed pomembnejših tveganj pri bančnem poslovanju prav gotovo kreditno tveganje. Kreditno tveganje se definira kot tveganje, da komitent ne bo izpolnil finančnih obveznosti, ki izhajajo iz pogodbe z banko. Najbolj tipičen primer nastopi takrat, ko komitent zamuja pri odplačevanju posojila ali pa sploh ni zmožen odplačati celotnega posojila ali njegovega dela. Kreditno tveganje je tudi tveganje, ki izvira iz poslabšanja kreditne sposobnosti komitenta. Ker se v takih primerih dejansko poveča verjetnost, da obveznosti do banke ne bodo v celoti poplačane, se tudi ekonomska vrednost bančne aktive zmanjša. Kreditno tveganje je pomembno zaradi tega, ker tudi plačilna nesposobnost manjšega števila pomembnih komitentov banke lahko pripelje do velikih izgub. Ker ima banka v splošnem veliko število komitentov, se lahko zgodi, da bo določeno število komitentov plačilno nesposobnih. Pomembno pri tem je, da izgube na ravni celotnega kreditnega portfelja obdržimo na sprejemljivi ravni. Zaradi navedenega so pomembni instrumenti za upravljanje kreditnih tveganj, ki jih lahko razdelimo v pet skupin: - bančni kapital, - rezervacije, - prodaja vira tveganja,.

Gambar

Dokumen terkait

(1) Dalam menikmati manfaat ruang dan atau pertambahan nilai ruang sebagai akibat penataan ruang sebagaimana dimaksud dalam pasal 44 huruf c, pelaksanaannya

Kali ini hadir dengan mantra baru atau sebuah kata mutiara dari pepatah arab yaitu “man saara ala darbi washala” yang artinya siapa yang berjalan di jalannya akan sampai

Para peserta dengan antusias mengiku seminar dari se ap narasumber.... Informasi & Berita SAI LIPUTAN

B.BRAUN MEDICAL INDONESIA Proston wound irrigation solution PT... ANTAR MITRA SEMBADA REVISI -

Berdasarkan analisis yang dilakukan dengan metode uji chi-square dan pembacaan hasil dari crosstabs untuk mengetahui hubungan antara keluhan subjektif dengan

Tema yang diangkat dalam perancangan Fasilitas W isata Sejarah Benteng Moraya di Tondano adalah Kontemporerisasi Charles Jencks pada Arsitektur Minahasa yang