BAB II LANDASAN TEORI

A. Pengertian koperasi

Koperasi berasal dari bahasa asing co- operation (co: bersama, operation: usaha ).Di Indonesia pengertian koperasi menurut UU Koperasi tahun 1967 No.12 tentang pokok- pokok perkoperasian adalah sebagai berikut:

“ Koperasi adalah organisasi ekonomi rakyat yang berwatak social, beranggotakan orang- orang atau badan- badan hukum koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama berdasarkan atas asas kekeluargaan”.

Selain pengertian koperasi menurut UU Koperasi tahun 1967 no.12 diatas, dalam UUD 1945 Pasal 33 ayat 1 juga telah digariskan bahwa:“ Perekonomian Indonesia disusun secara usaha bersama dan berdasarkan atas asas kekeluargaan”. Kemudian ditegaskan dalam penjelasan UUD 1945 pasal 33 ayat 1 bahwa:” Bangun perusahaan yang sesuai dengan itu ialah koperasi”. Sedangkan dalam ketetapan MPR dinyatakan bahwa:” Koperasi harus digunakan sebagai salah satu wadah utama untuk membina kemampuan usaha golongan ekonomi lemah”.

Koperasi merupakan bagian dari tata susunan ekonomi. Hal ini berarti bahwa dalam kegiatannya koperasi turut mengambil bagian dari tercapainya kehidupan ekonomi yang sejahtera baik bagi orang- orang yang menjadi anggota maupun masyarakat sekitar.Koperasi sebagai perkumpulan untuk kesejahteraan bersama melakukan usaha dan kegiatan dibidang pemenuhan kebutuhan bersama dari para anggotanya.

1. Landasan Koperasi

Untuk mendirikan koperasi yang kokoh perlu adanya landasan tertentu. Landasan ini merupakan suatu dasar tempat berpijak yang memungkinkan koperasi untuk tumbuh dan berdiri kokoh serta berkembang dalam pelaksanaan usaha- usahanya untuk mencapai tujuan dan cita- citanya.

Landasan- landasan koperasi menurut UU tahun 1967 no. 12 dapat dibagi menjadi: a. Landasan Idiil

Landasan Idiil adalah dasar atau landasan yang digunakan dalam usaha untuk mencapai cita- cita koperasi.Tujuan koperasi sama dengan tujuan bangsa Indonesia yaitu mensejahterakan masyarakat dan mencapai masyarakat adil dan makmur, maka landasan Idiil koperasi adalah PANCASILA.

b. Landasan strukturil dan gerak koperasi

Landasan strukturil koperasi adalah tempat berpijak koperasi dalam susunan hidup masyarakat.

Landasan strukturil koperasi adalah UUD 1945 sedangkan landasan gerak koperasi adalah pasal 33 ayat 1. Dengan demikian koperasi merupakan perwujudan dari pasal 33 ayat 1 UUD 1945.

c. Landasan mental koperasi

Landasan mental koperasi adalah setia kawan dan kesadaran berpribadi. Landasan itu tercermin dari kehidupan bangsa yang berbudaya yaitu gotong

royong, setia kawan merupakan landasan utama untuk bekerjasama berdasarkan asas kekeluargaan.

2. Sendi- sendi koperasi

Adapun sendi- sendi dasar koperasi menurut UU koperasi tahun 1967 no. 12 dapat diuraikan sebagai berikut:

a. Sifat keanggotaanya suka rela dan terbuka untuk setiap warga Negara

Indonesia.

Sifat suka rela mengandung pengertian bahwa setiap orang yang masuk menjadi anggota koperasi harus berdasarkan kesadaran dan keyakinan untuk secara aktif terlibat didalam koperasi.

Sifat terbuka mempunyai arti bahwa koperasi koperasi tidak boleh mengadakan pembatasan misalnya pembatasan diskriminasi social, politik, ekonomi, maupun agama.Terbuka juga punya arti koperasi terbuka untuk semua warga Indonesia yang ingin masuk menjadi anggota koperasi.

b. Rapat anggota merupakan kekuasaan tertinggi sebagai pencerminan

demokrasi dalam koperasi.

Rapat anggota merupakan kekuasaan tertinggi dalam koperasi. Rapat anggota harus benar- benar mewakili kehendak dan keinginan anggota secara perorangan sehingga setiap anggota mempunyai hak suara yang sama dalam pemgambilan keputusan dan anggota yang tidak hadir tidak dapat diwakilkan suaranya kepada anggota lain.

c. Pembagian Sisa Hasil Usaha diatur menurut jasa masing- masing anggota. 11

Pembagian Sisa Hasil Usaha tidak berdasarkan modal yang dimiliki tetapi berdasarkan jasa atau usaha kegiatannya dalam penghidupan koperasi itu. Pembagian Sisa Hasil Usaha diatur dalam anggaran dasar dan anggaran rumah tangga koperasi.

d. Adanya pembatasan bunga atas modal

Bunga atas modal koperasi adalah terbatas sesuai dengan keputusan rapat anggota sendiri.Modal koperasi dapat dibentuk melalui:

1) Simpanan- simpanan anggota, seperti simpana pokok, wajib dan sukarela.

2) Cadangan- cadangan yaitu Sisa Hasil Usaha yang tidak dibagikan tetap

disimpan untuk cadangan.

3) Hasil penyusutan yaitu bagian Sisa Hasil Usaha yang digunakan untuk

menutup penyusutan nilai dari harta milik koperasi yang telah digunakan.

4) Pinjaman- pinjaman yaitu semua pinjaman yang diperoleh koperasi dari

pihak ketiga untuk menutup kebutuhan modal usaha.

e. Mengembangkan kesejahteraan anggota khususnya dan masyarakat pada

umumnya

Sendi dasar koperasi ini pada umumnya mencerminkan watak social dari koperasi yang artinya walaupun koperasi pokok usahanya berupa organisasi ekonomi yang menggunakan prinsip ekonomi dan mengutamakan efisiensi serta dibina oleh dan untuk anggotanya namun koperasi harus turut membangun masyarakat pada umumnya.

f. Usaha dan ketatalaksanaannya bersifat terbuka

Untuk meningkatkan pengetahuan dan partisipasi anggota koperasi harus bersifat terbuka dalam ketatalaksanaanya, pengurus harus bersedia secara terbuka menyampaikan hasil- hasil yang telah dicapai dalam usaha koperasi kepada seluruh anggota sehingga memungkinkan masyarakat untuk mengetahui kondisi koperasi yang sebenarnya.

g. Swadaya, Swakerta, Swasembada, sebagai pencerminan dari pada prinsip

dasar = percaya pada diri sendiri

Tanpa adanya kepercayaan atau keyakinan atas kemampuan diri sendiri, maka tidaklah mungkin timbul suatu kegiatan dalam koperasi.

Swadaya berasal dari kata Swa = milik sendiri, sedang Daya = sesuatu yang dikerjakan. Jadi Swadaya adalah kekuatan atau usaha sendiri.

Swakerta berasal dari kata Swa = sendiri, sedang Kerta = sesuatu yang telah dikerjakan.Jadi Swakerta adalah mengerjakan atau membuat sendiri. Swasembada berarti mencukupi dengan kemampuan sendiri.

3. Jenis- jenis koperasi

Jenis koperasi lahir seirama dengan aneka jenis usaha untuk memperbaiki kehidupan, secara garis besar jenis koperasi yang ada dapat dibagi menjadi 5 golongan yaitu:

13

Koperasi ini bergerak balam bidang pembelian barang- barang konsumsi keperluan sehari- hari dalam jumlah besar dan menyalurkan pada para anggota dengan harga yang layak.

b. Koperasi Kredit atau Koperasi Simpan Pinjam

Koperasi Kredit adalah koperasi dengan kegiatan usaha menyimpan dana dari anggotanya atau pihak lain lalu mengembalikan kembali dana tersebut kepada anggotanya dalam bentuk pinjaman secara mudah, murah, cepat, dan tepat untuk kebutuhan produktif.

Tujuan koperasi kredit adalah:

1) Membantu keperluan kredit para anggota dengan syarat- syarat yang

ringan.

2) Mendidik anggota giat menyimpan uang secara teratur sehingga dapat

membentuk modal sendiri.

3) Mendidik anggota hidup hemat dengan menyisihkan sebagian pendapatan.

4) Menambah pengetahuan tentang perkoperasian.

c. Koperasi Produksi

Koperasi Produksi adalah koperasi yang bergerak dalam bidang kegiatan ekonomi, pembuatan dan penjualan barang- barang oleh koperasi maupun anggota- anggota koperasi.Koperasi produksi ada 2 macam:

14

Koperasi ini beranggotakan orang- orang yang tidak mempunyai perusahaan sendiri, terdiri dari kaum buruh yang memiliki ketrampilan tertentu.

2) Koperasi Produk kaum produsen

Beranggotakan orang- orang yang mempunyai perusahaan sendiri, pada umumnya kaum produsen kecil, misalnya koperasi produksi pertanian, perikanan, peternakan, dan kpoerasi produksi pengrajin dan pengusaha industri kecil.

d. Koperasi Jasa

Koperasi Jasa adalah koperasi yang usahanya dibidang penyediaan jasa tertentu bagi para anggota maupun masyarakat umum.

Contoh: Koperasi angkutan, jasa audit, koperasi untuk mengurusi dokumen seperti SIM, STNK, Paspor dll.

e. Koperasi Serba Usaha atau Koperasi Unit Desa ( KUD)

Koperasi ini bergerak dalam berbagai bidang usaha.

Fungsi KUD: 1) Pengkreditan

15 2) Penyedian dan penyaluran sarana- sarana produksi

3) Pengolahan dan pemasaran hasil produksi dari para anggota 4) Perdagangan, pengangkutan dsb.

Dalam melaksanakan tugasnya KUD harus benar- benar mementingkan pemberian pelayanan kepada anggota dan masyarakat serta menghindarkan kegiatan yang menyaingi kegiatan anggota sendiri ( Arifinal ch, 1979).

4. Koperasi Simpan Pinjam

Koperasi simpan pinjam adalah koperasi dengan kegiatan usaha menghimpun atau mnyimpan dana dari nggotanya atau pihak lain lalu mengembalikn atau menyalurkan dana tersebut kepada anggota dalam bentuk pinjaman secara mudah, murah, cepat, dan tepat yang digunakan untuk kegiatan produktif.

a. Definisi Simpanan

Unit simpan pinjam adalah unit koperasi yang bergerak dibidang usaha simpan pinjam, sebagai bagian dari kegiatan usaha koperasi yang bersangkutan, Unit simpanan ini bertugas untuk menghimpun dana dan menyalurkannya melalui kegiatan usaha simpan pinjam dari dan untuk anggota koperasi (ppri No. 9 1995 tentang pelaksanaan kegiatan usaha simpan pinjam oleh koperasi )

Simpanan adalah dana yang dpercayakan oleh anggota, calon anggota, koperasi- koperasi lain dalam bentuk tabungan dan simpanan koperasi berjangka.

Simpanan terdiri dari 3 macam :

1. Simpanan Pokok

Simpanan pokok adalah simpanan yang dibayar oleh setiap anggota pada saat menjadi anggota koperasi, setiap anggta hanya membayar simpanan pokok satu kali dengan jumlah yang besarnya sama untuk anggota.

Simpanan pokok tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota.(Drs. Amin Widjaja Ak. MBA, 1995:49).

2. Simpanan Wajib

Simpanan wajib adalah simpanan yang harus dibayar oleh setiap anggota secara berbeda ( misalnya tiap bulan ) selama menjadi anggota dengan jumlah yang bsarnya sama untuk setiap anggota. Simpanan wajib tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota.(Drs. Amin Widjaja Tunggal Ak. MBA, 1995:50).

3. Simpanan Sukarela

Simpanan sukarela adalah simpanan yang baik jumlah dan waktu pembayarannya tidak ditentukan melainkan tergantung kepada masing- masing anggota yang bersangkutan, simpanan ini dapat diambil selama yang bersangkutan masih mempunyai simpanan itu. (Drs. Amin Widjaja Tunggal Ak. MBA, 1995:50).

b. Definisi pinjaman

Pinjaman adalah penyediaan uang atau tagihan yang dapat disamakan dengan cara kredit, berdasarkan persetujuan atau kesepakatan pinjam- meminjam antara koperasi dengan anggota yang mewajibkan anggota atau pihak yang meminjam untuk melunasi hutangnya setelah jangka waktu tertentu disertai dengan pembayaran bagi hasilnya.

Ketentuan pinjaman yang berlaku pada KSP Sahabat Surya Tegowanu adalah sebagai berikut:

1. Menjadi anggota koperasi.

2. Besar pinjaman yang diberikan akan mempertimbangkan faktor- faktor : a. Jumlah pinjaman yang diajukan.

b. Taksiran harga jaminan yang diagunkan. c. Besar total kekayaan anggota koperasi. d. Keadaan keuangan koperasi.

5. Manajemen Koperasi

Manajemen koperasi berlandaskan kekeluragaan dan kegotongroyongan yang lebih dikenal dengan landasan pancasila, landasan yang demikian diwujudkan pada sifat manajemen koperasi yang bersifat demokrasi yaitu :

a. Kekuasaan Tertinggi

Semua kebijakkan dan keputusan yang akan dilakukan didalam suatu organisasi ditentukan dalam forum rapat anggota berdasarkan hikmah kebijaksanaan permusyawaratan dimana setiap orang mempunyai hak suara yang sama.

b. Pengurus dan Badan Pemeriksa

Pengurus dan badan pemeriksa adalah anggota yang dikuasakan oleh anggota untuk menggunakan keayaan anggota yang telah dikumpulkan guna menjalankan usaha bersama.

c. Pembagian Sisa Hasil Usaha

Tujuan suatu organisasi adalah untuk menunjang usaha atau meningkatkan daya beli anggota khususnya dan masyarakat sekitar pada umumnya, yang menjadi ukuran bagi keberhasilan koperasi bukan ditentukan berdasarkan besarnya SHU

atau laba yang besar melainkan diukur dari banyaknya anggota dan masyarakat memperoleh pelayanan dari koperasi. Pembagian SHU kepada anggota berdasarkan jasa- jasa anggota itu terhadap koperasi .

d. Usaha Koperasi

Koperasi adalah bentuk usaha bersama, maka pilihan usaha koperasi itu ditentukan oleh kepentingan usaha atau mata pencaharian anggotanya.

Manajemen yang baik adalah faktor yang penting untuk suksesnya koperasi. Dalam menerapkan manajemen pengurus mempunyai tanggung jawab untuk merumuskan kebijaksanaan, menyetujui tanggung jawab untuk merumuskan kebijaksanaan, menyetujui rencana dan program, melimpahkan wewenang kepada Manajer terkecual dalam hokum dan anggaran koperasi tetera untuk dilmpahkan kepada para anggota.

19

B. Pengertian Akuntansi dan Prinsip- Prinsip Akuntansi 1. Pengertian Akuntansi

a. Definisi dari sudut pemakai

Ditinjau dari sudut pemakai, akuntansi dapat di definisikan sebagai:” Suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan- kegiatan suatu organisasi”. b. Definisi dari sudut proses kegiatan

Ditinjau dari sudut kegiatannya, akuntansi dapat di deefinisikan sebagai” Proses pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisisan data keuangan suatu organisasi”.

Prinsip- prinsip akuntansi harus dirumuskan oleh suatu badan yang kompeten. Prinsip- prinsip akuntansi ditetapkan oleh Ikatan Akuntansi Indonesia ( IAI) yang merupakan satu- satunya badan yang berwenag untuk membuat peraturan dibidang akuntansi.

a. Konsep Entintas

Konsep yang mendasar dalam akuntansi adalah entintas atau kesatuan usaha yaitu suatu organisasi atau bagian dari organisasi yang berdiri sendiri, terpisah dari organisasi lain atau individu lain.

Konsep ini penting artinya dalam menilai keadaan keuangan dan hasil usaha yang dicapai suatu organisasi atau bagian organisasi.

b. Prinsip Obyektivitas

Catatan dan laporan akuntansi harus didasarkan pada data yang bisa dipercaya atau diverifikasi (diperiksa kebenarannya ) sebagai laporan yang menyajikan informasi yang tepat dan berguna. Catatan akuntansi harus didasarkan pada informasi dari kegiatan yang didokumentasi dalam bentuk bukti yang obyektif.

20

c. Prinsip Cost atau Biaya

Prinsip cost menetapkan bahwa harta atau jasa yang dibeli atau diperoleh harus dicatat atas dasar biaya yang sesungguhnya.

C. Pengertian Laporan Keuangan Koperasi

Laporan keuangan koperasi adalah laporan yang disusun untuk dapat menggambarkan posisi keuangan, sisa hasil usaha, dan arus kas koperasi secara keseluruhan sebagai pertanggung jawaban pengurus atas pengelolaan koperasi yang terutama ditujukan kepada anggota. Dalam laporan keuangan koperasi terdapat

laporan laba rugi, laporan laba rugi menyajikan hasil akhir yang disebut SHU. SHU koperasi dapat berasal dari usaha yang diselenggarakan untuk anggota dan bukan anggota. Pada rapat anggota tahunan SHU ini diputuiskan untuk dibagi sesuai dengan ketentuan yang tercantum dalam UU dan anggaran dasar koperasi.

Pemakai utama dari laporan keuangan koperasi adalah para anggota koperasi itu sendiri serta para pejabat Pembina, pemakai lain yang mempunyai kepentingan terhadap koperasi adalah calon anggota koperasi, Bank, dan Kantor pajak.

1. Tujuan pelaporan keuangan koperasi

Laporan keuangan koperasi dapat menyediakan informasi yang berguna bagi pemakai utama dan pemakai lainnya untuk:

21

a. Mengetahui manfaat yang diperoleh dengan menjadi anggota koperasi.

b. Mengetahui prestasi keuangan koperasi selama satu periode dengan SHU

dan manfaat keanggotaan koperasi sebagai ukuran.

c. Mengetahui sumber daya ekonomis yang dimiliki koperasi.

d. Mengetahui transaksi, kejadian dan keadaan yang terjadi dalam koperasi

selama satu periode.

e. Mengetahui informasi penting lainnya yang mungkin dapat mempengaruhi

likuiditas dan solvabilitas dalam koperasi. 2. Laporan Tahunan Koperasi

Di samping laporan keuangan, dalam laporan tahunan koperasi perlu disertakan pula acara RAT, tata tertib RAT, notulen RAT tahun sebelumnya, organisasi dan manajemen, permodalan, kegiatan oprasional, rencana kerja, anggaran

pendapatan dan biaya tahun yang akan dating, dan lainnya yang perlu disahkan dalam RAT.

Laporan tahunan disamping terdiri dari laporan pengurus juga disertakan laporan badan pemeriksa.Dengan adanya hal- hal yang harus disampaikan oleh pengurus dalam RAT maka laporan keuangan hanyalah merupakan bagian dari laporan pengurus dalam RAT.

D. Sistem Pengendalian Intern

Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran- ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, ketelitian, dan kendala data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.Pengertian pengendalian intern diatas berlaku baik dalam perusahaan atau koperasi yang mengolah informasi secara manual, dengan mesin pembukuan maupun dengan komputer.

Tujuan sistem pengendalian intern adalah sebagai berikut:

22

1. Menjaga kekayaan organisasi.

2. Mengecek ketelitian dan keandalan data akuntansi. 3. Mendorong efisiensi.

4. Mendorong dipatuhinya kebijakan manajemen.

Unsur- unsure pokok sistem pengendalian intern sebagai berikut :

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan

yang cukup terhadap kekayaan, utang, pendapatan, dan biaya.

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya. E. Bagan Alir ( Flowcharts )

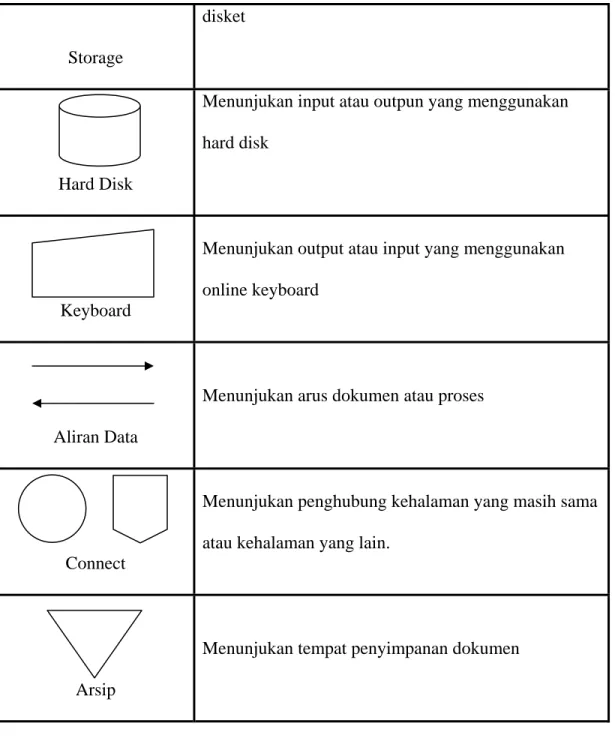

Bagan alir merupakan teknik analitis yang digunakan untuk menjelaskan aspek-aspek Sistem informasi secara jelas, tepat dan logis. Bagan alir menggunakan serangkaian simbol standart untuk menguraikan prosedur pengolahan transaksi yang digunakan oleh sebuah perusahaan, sekaligus menguraikan aliran data dalam sebuah Sistem. (krismiaji).

Bagan alir dokumen digambarkan dengan menggunakan symbol sebagai berikut : 23

Symbol Keterangan

Terminator

Menunjukan awal atau akhir dari suatu aliran data

Dokumen

Menunjukan dokumen input dan output baik untuk proses manual, mekanik maupun computer.

Manual Operation

Menunjukan pekerjaan manual

Proses

Menunjukan pekerjaan proses dari operasi program computer.

Menunjukan input atau output data menggunakan

Storage

disket

Hard Disk

Menunjukan input atau outpun yang menggunakan hard disk

Keyboard

Menunjukan output atau input yang menggunakan online keyboard

Aliran Data

Menunjukan arus dokumen atau proses

Connect

Menunjukan penghubung kehalaman yang masih sama atau kehalaman yang lain.

Arsip

Menunjukan tempat penyimpanan dokumen