PENGARUH KAPASITAS SUMBER DAYA MANUSIA, PENGENDALIAN

INTERNAL AKUNTANSI, DAN PEMANFAATAN TEKNOLOGI

INFORMASI TERHADAP KUALITAS LAPORAN KEUANGAN

(Studi Kasus Koperasi Simpan Pinjam Di Kecamatan Buleleng)

1

Ni Made Trisna Sapitri

1

I Gst Ayu Purnamawati,

2Edy Sujana

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {[email protected], [email protected],

[email protected]}@undiksha.ac.id

Abstrak

Tujuan dari penelitian ini adalah untuk memperoleh bukti empiris pengaruh kapasitas sumber daya manusia, pengendalian internal akuntansi, pemanfaatan teknologi informasi terhadap kualitas laporan keuangan. Penelitian ini merupakan penelitian kuantitatif dengan menggunakan data dari kuesioner dan diukur dengan menggunakan skala likert. Teknik pengambilan sampel dalam penelitian ini menggunakan purposive sampling. Sampel yang digunakan dalam penelitian ini adalah pegawai bagian akuntansi/keuangan pada Koperasi Simpan Pinjam di Kecamatan Buleleng sebanyak 38 karyawan. Teknik analisis data yang digunakan yaitu uji regresi linier berganda. Data dianalisis dengan menggunakan software SPSS versi 19.

Hasil dari penelitian ini menunjukan bahwa: (1) terdapat pengaruh yang positif dan signifikan antara kapasitas sumber daya manusia terhadap kualitas laporan keuangan, (2) terdapat pengaruh yang positif dan signifikan antara pengendalian internal akuntansi terhadap kualitas laporan keuangan, (3) terdapat pengaruh yang positif dan signifikan antara pemanfaatan teknologi informasi terhadap kualitas laporan keuangan, dan (4) terdapat pengaruh signifikan antara kapasitas sumber daya manusia, pengendalian internal akuntansi, pemanfaatan teknologi informasi terhadap kualitas laporan keuangan.

Kata Kunci: sumber daya manusia, pengendalian internal, teknologi informasi, dan kualitas laporan keuangan.

Abstract

The aim of this study was to obtain empirical evidence about the effect of human resource capacity, accounting internal control, use of information technology on quality of financial reports. This was a qualitative research using data collected by questionnaire and measured by Likert’s scale. This study used purposive sampling technique. The sample was 38 accounting /finance section employees in Koperasi Simpan Pinjam in Buleleng regency. The study used multiple linear regression analysis. The data were analyzed using SPSS version 19 software.

The results showed that (1) there is a positive and significant effect of human resource capacity on quality of financial reports, (2) there is a positive and significant effect of accounting internal control on quality of financial reports. (3) there is a positive and significant effect of use of information technology on quality of financial reports and (4) there is a positive and significant effect of human resource capacity, accounting internal control, use of information technology on quality of financial reports.

Keywords: human resource, internal control, information technology, and quality of financial reports

PENDAHULUAN

Perkembangan perekonomian

nasional yang dihadapi dunia usaha

termasuk koperasi dan usaha kecil

menengah saat ini sangat cepat dan dinamis. Koperasi merupakan salah satu bentuk badan usaha yang sesuai dengan kepribadian bangsa Indonesia yang pantas untuk ditumbuhkembangkan sebagai badan usaha penting. Koperasi harus tampil sebagai organisasi yang dapat membentuk kekuatan ekonomi bersama-sama untuk mencapai tingkat kesejahteraan yang lebih baik bagi anggotanya. Akan tetapi dalam

perkembangannya ada berbagai

permasalahan yang dihadapi oleh koperasi dan UKM saat ini, misalnya dalam segi pembiayaan dan permodalan masih sulitnya koperasi dan UKM untuk mengakses lembaga keuangan Perbankan mengingat syarat-syarat yang ditetapkan cukup berat, yaitu: (1) permasalahan pada jaminan yang cukup terbatas, misalnya jaminan terbatas

pada sertifikat property atau SK sebagai

PNS sehingga pelaku usaha kecil

menengah mengalami kesulitan untuk

memenuhi persyaratan jaminan, (2)

permasalahan pada melampirkan bukti secara tertulis besar penghasilan tetap setiap bulan dan penghasilan minimal sudah ditentukan oleh pihak Bank sehingga kredit untuk lapisan masyarakat kecil menengah tidak mudah dicairkan, dan (3) harus terbebas dari hutang pada lembaga keuangan lain untuk mencairkan kredit.

Untuk mengatasi permasalahan

permodalan pada UKM, maka hadir suatu lembaga perkreditan, yaitu salah satunya koperasi simpan pinjam. Koperasi simpan pinjam di dalam menjalankan usaha berupa simpan pinjam. Koperasi simpan pinjam merupakan salah satu lembaga keuangan bukan bank yang bertugas memberikan pelayanan kepada masyarakat, berupa pinjaman dan tempat penyimpanan uang bagi masyarakat. Koperasi simpan pinjam mempunyai peran yang sangat penting, maka dari itu koperasi simpan pinjam ini perlu dengan administrasi dan pembukuan yang baik. Secara umum tujuan jangka pendek dari perusahaan adalah untuk mendapat laba dan keuntungan. Salah satu bagian yang perlu diperhatikan perannya dalam mengendalikan kelangsungan hidup

koperasi simpan pinjam adalah bagian keuangan, di mana bagian ini mempunyai fungsi yang meliputi semua aktivitas koperasi simpan pinjam yang berhubungan dengan usaha untuk mendapatkan dana serta mengalokasikan dana tersebut.

Koperasi sebagai organisasi di bidang ekonomi dan sosial sangat rawan terhadap risiko kerugian hingga koperasi menjadi non aktif. Kerawanan tersebut dapat bersumber dari adanya oknum yang kurang menyukai kegiatan usaha koperasi karena persaingan atau faktor-faktor lain atau mungkin juga

adanya kecenderungan dari oknum

anggota koperasi yang ingin mendahulukan

kepentingan pribadi dengan cara

memanfaatkan kelemahan manajemen

koperasi (Tambunan, 2008). Sistem

pengendalian intern yang tidak dilakukan

dengan baik dapat menimbulkan

kecurangan dalam organisasi sehingga mengalami kebangkrutan atau non aktif. Koperasi Simpan Pinjam di Kecamatan

Buleleng terdapat 31 koperasi yang

tersebar dibeberapa tempat di wilayah Kecamatan Buleleng, di antaranya 20 koperasi yang termasuk kategori masih aktif dan 11 koperasi yang sudah non aktif. Koperasi simpan pinjam (KSP) yang non aktif adalah KSP. Sari Kumla, KSP. Pagosadata, KPS. Darma Yasa Sri Rejeki, KSP. Sari Amerta Jati, KSP. Sami Liang, KSP. Karya Buleleng Bersatu, KSP. Ayu Luwih, KSP. Mandiri, KSP. Bina Insani, KSP. Suryanadi, dan KSP Dana Samudra. Kondisi 11 koperasi simpan pinjam yang mengalami non aktif menunjukkan bahwa terdapat permasalahan dalam pengelolaan keuangan koperasi simpan pinjam. Hal ini

menunjukkan bahwa pengelolaan

keuangan pada koperasi simpan pinjam harus menekan pada kualitas pembukuan atau laporan keuangan. Oleh karena itu, laporan keuangan koperasi sangat penting untuk menghindari resiko kerugian koperasi

akibat kecurangan oknum anggota

koperasi.

Laporan keuangan merupakan

sebuah produk yang dihasilkan oleh bidang atau disiplin ilmu akuntansi (Roviyantie, 2011). Oleh karena itu, dibutuhkan kualitas sumber daya manusia yang kompeten

untuk menghasilkan sebuah laporan

koperasi, untuk menghasilkan laporan

keuangan daerah yang berkualitas

dibutuhkan sumber daya manusia yang memahami dan kompeten dalam akuntansi keuangan. Kualitas laporan keuangan akan meningkat apabila didukung oleh pegawai

koperasi yang memahami standar

akuntansi keuangan. Kualitas pegawai yang

terlibat dalam penyusunan laporan

keuangan harus mengerti dan memahami

bagaimana proses dan pelaksanaan

akuntansi itu dijalankan dengan

berpedoman pada ketentuan yang berlaku. Seseorang dikatakan paham terhadap akuntansi adalah mengerti dan pandai bagaimana proses akuntansi itu dilakukan sampai menjadi suatu laporan keuangan dengan berpedoman pada prinsip dan standar penyusunan laporan keuangan yang diterapkan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) nomor 27 tentang Akuntansi Perkoperasian Tahun 1998.

Untuk hubungan kapasitas sumber daya manusia dengan kualitas laporan

keuangan, peneliti mengacu pada

penelitian yang dilakukan oleh Wati (2014), yang menunjukkan bahwa kompetensi sumber daya manusia berpengaruh positif dan signifikan terhadap kualitas laporan keuangan. Jika tinggi kapasitas sumber daya manusia, maka kualitas laporan keuangan semakin tinggi. Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis pertama:

H1: kapasitas sumber daya manusia

berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

Kualitas laporan keuangan tersebut tercermin dari ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi agar dapat memenuhi tujuannya. Laporan

keuangan yang andal terpenuhi jika

informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan yang material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi.

Untuk itu, diperlukan adanya sistem

pengendalian intern. Sistem pengendalian intern merupakan hal yang paling penting dalam suatu perusahaan. Tanpa adanya sistem ini, maka akan sering terjadi

kecurangan yang akan merugikan

perusahaan itu sendiri. Dalam menyusun

laporan keuangan, akuntansi dihadapkan pada kemungkinan bahaya penyimpangan, dan ketidaktepatan. Untuk meminimumkan bahaya ini, profesi akuntansi mengesahkan seperangkat standar dan prosedur umum yang disebut prinsip-prinsip akuntansi yang diterima umum. Di Indonesia prinsip akuntansi ini, disusun dalam standar

akuntansi keuangan Entitas Tanpa

Akuntabilitas Publik (SAK-ETAP).

Untuk hubungan pengendalian

internal akuntansi dengan kualitas laporan

keuangan, peneliti mengacu pada

penelitian yang dilakukan oleh Soimah

(2014), yang menunjukkan bahwa

pengendalian intern berpengaruh positif dan signifikan terhadap kualitas laporan keuangan. Jika tinggi pengendalian internal akuntansi, maka kualitas laporan keuangan

semakin tinggi. Berdasarkan uraian

tersebut, maka peneliti mengambil hipotesis kedua:

H2: pengendalian internal akuntansi

berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

Sistem informasi yang membantu proses pencatatan dan pelaporan anggaran

dan keuangan, membantu proses

identifikasi, pengukuran, dan pelaporan transaksi ekonomi dari suatu daerah yang

dijadikan sebagai informasi dalam

pengambilan keputusan ekonomi. Dengan

dimanfaatkannya teknologi, informasi yang

didapatkan diharapkan dapat membantu

pihak yang berkepentingan dalam

mengidentifikasi suatu masalah,

menyelesaikan masalah dan

mengevaluasinya, sehingga informasi yang didapatkan haruslah sebuat informasi yang

berkualitas. Sistem informasi dapat

dikatakan efektif apabila sistem mampu menghasilkan informasi yang dapat diterima dan mampu memenuhi harapan informasi

secara tepat waktu (timely), akurat

(accurate), dan dapat dipercaya (reliable) (Widjajanto, 2001). Dengan memanfaatkan teknologi, informasi keuangan menjadi berkualitas, yaitu akurat, tepat waktu, dan relevan.

Untuk hubungan pemanfaatan

teknologi informasi dengan kualitas laporan

keuangan, peneliti mengacu pada

penelitian yang dilakukan oleh Zuliarti

pemanfaatan teknologi informasi berpengaruh positif dan signifikan terhadap kualitas laporan keuangan. Jika tinggi pemanfaatan teknologi informasi, maka kualitas laporan keuangan semakin tinggi. Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis ketiga:

H3: pemanfaatan teknologi informasi

berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

Kapasitas sumber daya manusia,

pemanfaatan teknologi informasi, dan

sistem pengendalian intern merupakan suatu kesatuan yang saling berkaitan satu dengan yang lain. Dalam menghasilkan suatu informasi yang bernilai, menyangkut dua elemen pokok yaitu informasi yang

dihasilkan serta sumberdaya yang

menghasilkannya. Laporan keuangan

tersebut harus dibuat sedemikian rupa sehingga laporan keuangan yang dihasilkan tersebut benar atau valid. Sumber daya manusia yang akan menjalankan sistem tersebut dituntut untuk memiliki kemampuan atau keahlian akuntansi yang memadai

yang dapat dicapai dengan adanya

kemauan untuk belajar dan mengasah

kemampuannya dibidang akuntansi.

Kemampuan sumber daya manusia itu

sendiri sangat berperan dalam

menghasilkan informasi yang andal

sehingga dapat meningkatkan kualitas

penyajian laporan keuangan. Namun,

dalam penyusunan laporan keuangan

kapasitas sumber daya manusia baik harus didukung dengan pemanfaatan teknologi informasi yang tepat karena teknologi informasi akan memberikan kecepatan

pemrosesan transaksi dan membantu

dalam penyiapan laporan. Selain itu dapat menyimpan data dalam jumlah besar, meminimalisir terjadinya kesalahan, dan biaya pemrosesan yang lebih rendah. Pemanfaatan teknologi informasi yang baik, diharapkan dapat menghasilkan pelaporan keuangan yang berkualitas.

Kapasitas sumber daya manusia dan pemanfaatan teknologi informasi yang baik

harus didukung dengan sistem

pengendalian intern yang kuat. Dengan adanya pengendalian internal organisasi, maka dengan sendirinya sistem yang akan melakukan pengawasan guna mencapai

visi, misi dan tujuan organisasi.

Pengendalian intern yang efektif akan membantu melindungi aset perusahaan, menjamin tersedianya pelaporan keuangan dan manajerial yang dapat dipercaya,

meningkatkan kepatuhan terhadap

ketentuan dan peraturan yang berlaku, serta mengurangi risiko terjadinya kerugian, penyimpangan dan pelanggaran (Susanto, 2008). Pengendalian intern diharapkan

mampu mencegah atau mendeteksi

terjadinya kesalahan dalam proses

akuntansi serta dapat memberikan

perlindungan bagi data organisasi dari adanya ancaman penyelewengan atau sabotase sistem. Dengan kualitas sumber daya manusia serta pemanfaatan teknologi informasi yang memadai serta didukung dengan sistem pengendalian intern yang baik, karyawan mampu untuk menyusun laporan keuangan secara tepat dan akurat. Hal ini dikarenakan karyawan memiliki

bekal pengetahuan, pelatihan serta

pengalaman yang baik di bidang akuntansi. Untuk hubungan kapasitas sumber

daya manusia, pengendalian internal

akuntansi, pemanfaatan teknologi informasi dengan kualitas laporan keuangan, peneliti mengacu pada penelitian yang dilakukan oleh Sembiring (2013), yang menunjukkan bahwa kualitas sumber daya manusia,

pemanfaatan teknologi informasi, dan

sistem pengendalian internal berpengaruh signifikan terhadap keterandalan laporan keuangan. Jika tinggi kualitas sumber daya manusia, pemanfaatan teknologi informasi, dan sistem pengendalian internal, maka keterandalan laporan keuangan semakin tinggi. Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis keempat:

H4: kapasitas sumber daya manusia,

pengendalian internal akuntansi,

pemanfaatan teknologi informasi

berpengaruh signifikan terhadap kualitas laporan keuangan.

METODE

Penelitian ini dilaksanakan pada

Koperasi Simpan Pinjam di wilayah

Kecamatan Buleleng. Rancangan penelitian ini menggunakan penelitian kuantitatif. Variabel penelitian ini yaitu kapasitas

sumber daya manusia, pengendalian

internal akuntansi, dan pemanfaatan

variabel bebas. Sedangkan, variabel terikat dalam penelitian ini, yaitu kualitas laporan keuangan.

Teknik pengambilan sampel yang

digunakan adalah purposive sampling.

Sampel dalam penelitian ini adalah

karyawan Koperasi Simpan Pinjam yang masih aktif sebanyak 20 di wilayah Kabupaten Buleleng dengan jumlah seluruh karyawan sebanyak 38 karyawan. Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu teknik kuesioner. Skala

yang digunakan dalam penyusunan

kuesioner penelitian ini adalah skala likert.

Skala likert yaitu skala yang digunakan

untuk mengukur, sikap, pendapat, dan persepsi seseorang atau sekelompok orang

tentang fenomena sosial. Setiap

pernyataan disediakan 5 (lima) alternatif jawaban, yaitu sangat setuju (SS), setuju (S), ragu-ragu (RG), tidak setuju (TS), dan sangat tidak setuju (STS).

Analisis data yang digunakan dalam penelitian ini adalah (1) uji kualitas data yang terdiri dari uji validitas dan uji reliabilitas, (2) Uji hipotesis menggunakan uji regresi linier berganda dengan uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedastisitas.

HASIL DAN PEMBAHASAN HASIL

Kuesioner kapasitas sumber daya manusia terdiri dari 7 butir dengan indeks validitas bergerak dari 0,691 s.d 0,715 dan

indeks reliabilitas Alpha Cronbach sebesar

0,774 dengan klasifikasi tinggi. Kuesioner pengendalian internal akuntansi terdiri dari 7 butir dengan indeks validitas bergerak dari 0,652 s.d 0,753 dan indeks reliabilitas Alpha Cronbach sebesar 0,770 dengan klasifikasi tinggi. Kuesioner pemanfaatan teknologi informasi terdiri dari 7 dengan indeks validitas bergerak dari 0,679 s.d

0,704 dan indeks reliabilitas Alpha

Cronbach sebesar 0,772 dengan klasifikasi

tinggi. Kuesioner kualitas laporan

keuangan terdiri dari 7 butir dengan indeks validitas butir bergerak dari 0,576 s.d 0,647

dan indeks reliabilitas Alpha Cronbach

sebesar 0,749 dengan klasifikasi tinggi.

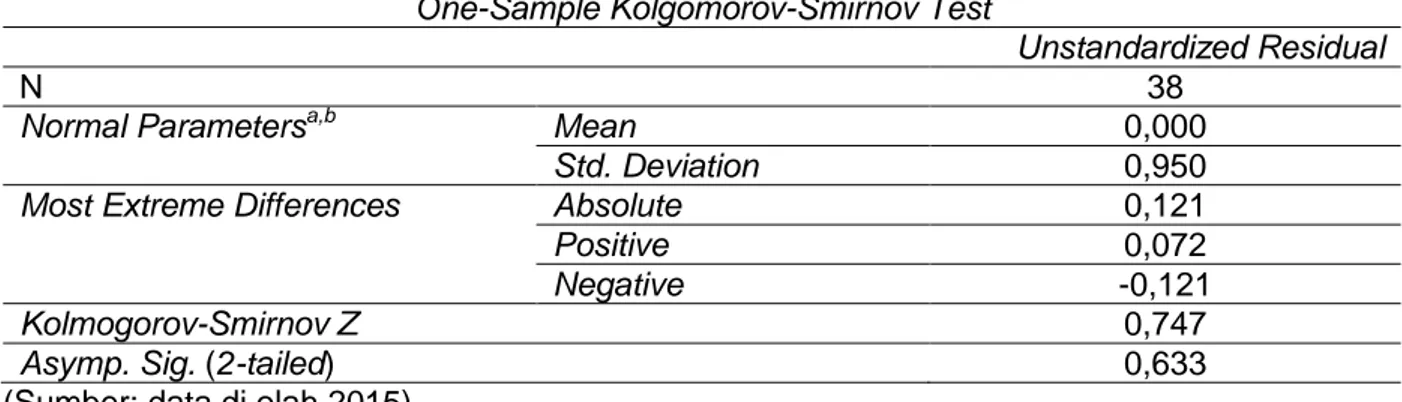

Hasil pengujian normalitas data

menggunakan statistik

Kolmogiorov-Smirnov menunjukkan bahwa nilai Asymp. Sig. (2-tailed) sebesar 0,633. Nilai tersebut lebih besar dari 0,05. Berdasarkan kriteria uji normalitas, data terdistribusi normal jika

nilai Asymp. Sig. (2-tailed) lebih besar dari

0,05. Hal ini menunjukkan bahwa sebaran data berdistribusi normal.

Tabel 1. Hasil Uji Normalitas One-Sample Kolgomorov-Smirnov Test

Unstandardized Residual

N 38

Normal Parametersa,b Mean 0,000

Std. Deviation 0,950

Most Extreme Differences Absolute 0,121

Positive 0,072

Negative -0,121

Kolmogorov-Smirnov Z 0,747

Asymp. Sig. (2-tailed) 0,633

(Sumber: data di olah 2015)

Hal ini menunjukkan bahwa sebaran data kapasitas sumber daya manusia,

pengendalian internal akuntansi,

pemanfaatan teknologi informasi, dan

kualitas laporan keuangan berdistribusi normal. Pada Tabel 2 hasil pengujian

multikolinieritas mengunakan Variance

Inflation Factor (VIF) menunjukkan nilai VIF

dari masing-masing variabel bebas lebih

kecil dari 10 dan nilai tolerance lebih besar

dari 0,1. Berdasarkan nilai VIF dan tolerance, korelasi di antara variabel bebas dapat dikatakan mempunyai korelasi yang lemah. Dengan demikian di antara variabel bebas tidak ada korelasi atau tidak terjadi multikolinearitas pada model regresi linier.

Tabel 2. Hasil Uji Multikolineritas

Model Collinearity Statistics Keterangan

Tolerance VIF

Kapasitas sumber daya manusia 0,611 1,636 Non Multikolineritas

Pengendalian internal akuntansi 0,480 2,085 Non Multikolineritas

Pemanfaatan teknologi informasi 0,458 2,185 Non Multikolineritas

(Sumber: data di olah 2015)

Hasil pengujian heteroskedastisitas

menggunakan uji Glejser menunjukkan

bahwa nilai signifikansi antara variabel

bebas dengan absolut residual lebih besar

dari 0,05, yang ditunjukkan pada Tabel 3. Dengan demikian, tidak ditemukannya masalah heteroskedastisitas pada model regresi.

Tabel 3. Hasil Pengujian Asumsi Heterokedastisitas

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1 (Constant) 2,309 1,186 1,946 0,060

X1 0,045 0,046 0,204 0,989 0,330

X2 -0,027 0,047 -0,131 -0,564 0,577

X3 -0,072 0,053 -0,326 -1,368 0,180

(Sumber: data di olah 2015)

Pada penelitian ini diajukan tiga hipotesis. Pengujian hipotesis digunakan analisis regresi linier ganda. Hasil analisis

uji koefesien determinasi disajikan pada Tabel 4.

Tabel 4. Ringkasan Hasil Uji Koefesien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate

1 0,893 0,798 0,780 0,99111

(Sumber: data di olah 2015)

Berdasarkan Tabel 4, ditunjukkan

bahwa hasil perhitungan koefisien

determinasi sebesar 0,780. Hal ini

menunjukkan bahwa 78,0% variabel

kualitas laporan keuangan dipengaruhi oleh variabel kapasitas sumber daya manusia, pengendalian internal akuntansi,

pemanfaatan teknologi informasi,

sedangkan 22,0% dipengaruhi oleh faktor lain.

Hasil regresi berganda antara variabel

kapasitas sumber daya manusia,

pengendalian internal akuntansi, dan

pemanfaatan teknologi informasi terhadap kualitas laporan keuangan secara parsial dapat dilihat pada Tabel 5.

Tabel 5. Rekapitulasi Hasil Analisis Persamaan Regresi Linier Ganda Secara Parsial

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1 (Constant) 6,023 2,035 2,960 0,006

X1 0,244 0,079 0,306 3,098 0,004

X2 0,315 0,081 0,434 3,900 0,000

X3 0,232 0,091 0,292 2,560 0,015

Berdasarkan Tabel 5 diperoleh model persamaan regresi linier berganda yaitu:

ε.

X

0,232

X

0,315

X

0,244

6,023

Y

ˆ

1

2

3

Model persamaan regresi linier

berganda di atas dapat diinterpretasikan sebagai berikut: (a) Konstanta sebesar 6,023 menunjukan jika variabel kapasitas

sumber daya manusia (X1), pengendalian

internal akuntansi (X2), dan pemanfaatan

teknologi informasi (X3) bernilai konstan,

maka variabel kualitas laporan keuangan (Y) memiliki nilai positif sebesar 6,023 satuan. (b) Variabel kapasitas sumber daya

manusia (X1) memiliki koefisien positif

sebesar 0,244 dan nilai signifikan 0,004. Nilai probabilitas signifikan untuk kapasitas

sumber daya manusia (X1) adalah 0,004.

Nilai ini lebih kecil dari nilai probabilitas α =

5%, maka dapat dinyatakan bahwa

kapasitas sumber daya manusia (X1)

berpengaruh terhadap kualitas laporan keuangan (Y). Sedangkan, nilai koefisien regresi yang positif menunjukkan bahwa

kapasitas sumber daya manusia (X1)

terhadap kualitas laporan keuangan (Y)

berpengaruh positif. Hal ini

menggambarkan bahwa dengan kapasitas sumber daya manusia akan meningkatkan

kualitas laporan keuangan. (c) Variabel

pengendalian internal akuntansi (X2)

memiliki koefisien positif sebesar 0,315 dan nilai signifikan 0,000. Nilai probabilitas

signifikan untuk pengendalian internal

akuntansi (X2) adalah 0,000. Nilai ini lebih

kecil dari nilai probabilitas α = 5%, maka dapat dinyatakan bahwa pengendalian

internal akuntansi (X2) berpengaruh

terhadap kualitas laporan keuangan (Y). Sedangkan, nilai koefisien regresi yang

positif menunjukkan bahwa dengan

pengendalian internal akuntansi akan

meningkatkan kualitas laporan keuangan.

(d) Variabel pemanfaatan teknologi

informasi (X3) memiliki koefisien positif

sebesar 0,232 dan nilai signifikan 0,015.

Nilai probabilitas signifikan untuk

pemanfaatan teknologi informasi (X3)

adalah 0,015. Nilai ini lebih kecil dari nilai probabilitas α = 5%, maka dapat dinyatakan bahwa pemanfaatan teknologi informasi

(X3) berpengaruh terhadap kualitas laporan

keuangan (Y). Sedangkan, nilai koefisien regresi yang positif menunjukkan bahwa dengan pemanfaatan teknologi informasi

akan meningkatkan kualitas laporan

keuangan.

Tabel 6. Rekapitulasi Hasil Analisis Persamaan Regresi Linier Ganda Secara Simultan

Model Sum of Squares df Mean Square F Sig.

1 Regression 131,655 3 43,885 44,676 0,000

Residual 33,398 34 0,982

Total 165,053 37

(Sumber: data di olah 2015)

Hasil regresi berganda antara variabel

kapasitas sumber daya manusia,

pengendalian internal akuntansi, dan

pemanfaatan teknologi informasi terhadap kualitas laporan keuangan secara simultan dapat dilihat pada Tabel 6. Berdasarkan Tabel 4.6, diperoleh nilai F hitung sebesar 44,676 dengan nilai sig hitung adalah 0,000. Nilai sig hitung tersebut lebih kecil dari 0,05, maka keputusannya secara

simultan terdapat pengaruh antara

kapasitas sumber daya manusia,

pengendalian internal akuntansi,

pemanfaatan teknologi informasi terhadap kualitas laporan keuangan diterima.

PEMBAHASAN

Pengaruh Kapasitas Sumber Daya

Manusia terhadap Kualitas Laporan Keuangan

Hipotesis pertama yang menyatakan bahwa kapasitas sumber daya manusia berpengaruh positif dan signifikan terhadap kualitas laporan keuangan diterima.

Berdasarkan teori, Roviyantie (2011) menyebutkan bahwa laporan keuangan merupakan sebuah produk yang dihasilkan oleh bidang atau disiplin ilmu akuntansi. Oleh karena itu, dibutuhkan kualitas sumber daya manusia yang kompeten untuk menghasilkan sebuah laporan keuangan yang berkualitas. Begitu juga di koperasi,

untuk menghasilkan laporan keuangan daerah yang berkualitas dibutuhkan sumber

daya manusia yang memahami dan

kompeten dalam akuntansi keuangan. Kualitas laporan keuangan akan meningkat apabila didukung oleh pegawai koperasi

yang memahami standar akuntansi

keuangan. Kualitas pegawai yang terlibat dalam penyusunan laporan keuangan harus mengerti dan memahami bagaimana proses dan pelaksanaan akuntansi itu dijalankan dengan berpedoman pada ketentuan yang

berlaku. Seseorang dikatakan paham

terhadap akuntansi adalah mengerti dan pandai bagaimana proses akuntansi itu dilakukan sampai menjadi suatu laporan

keuangan dengan berpedoman pada

prinsip dan standar penyusunan laporan

keuangan yang diterapkan dalam

Pernyataan Standar Akuntansi Keuangan (PSAK) nomor 27 tentang Akuntansi Perkoperasian Tahun 1998.

Jadi, rasionalnya adalah dengan adanya kapasitas sumber daya manusia yang baik, maka waktu pembuatan laporan

keuangan dapat efisien, efektif, dan

ekonomis. Hal ini karena sumber daya

manusia tersebut telah memiliki

pengetahuan dan pemahaman mengenai hal-hal yang harus dikerjakan, sehingga laporan keuangan yang disusun dapat diselesaikan dan disajikan tepat pada

waktunya. Semakin cepat laporan

keuangan disajikan maka akan semakin baik dalam hal pengambilan keputusan.

Berdasarkan konsep-konsep tersebut,

tampak bahwa kapasitas sumber daya manusia dan kualitas laporan keuangan daerah berbanding lurus, jika semakin tinggi kapasitas sumber daya manusia pegawai, maka semakin tinggi pula kualitas laporan keuangan daerah yang dihasilkan. Secara empiris hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Wati (2014), yang menunjukkan bahwa kompetensi sumber daya manusia berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

Pengaruh Pengendalian Internal

Akuntansi terhadap Kualitas Laporan Keuangan

Hipotesis kedua yang menyatakan bahwa pengendalian internal akuntansi

berpengaruh positif dan signifikan terhadap kualitas laporan keuangan diterima.

Secara teori, laporan keuangan

merupakan bagian dari proses pelaporan keuangan. Laporan keungan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang disajikan dalam laporan arus kas atau laporan arus dana), catatan dan laporan

lain serta materi penjelasan yang

merupakan bagian integral dari laporan keuangan (IAI, 2007). Suatu laporan keuangan dapat memberi manfaat bagi para pemakainya, maka laporan keuangan tersebut harus mempunyai nilai informasi yang berkualitas dan berguna dalam pengambilan keputusan. Kualitas laporan keuangan tersebut tercermin dari ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi agar dapat memenuhi tujuannya. Laporan keuangan yang andal terpenuhi jika informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan yang material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Untuk itu, diperlukan adanya sistem pengendalian

intern. Sistem pengendalian intern

merupakan hal yang paling penting dalam suatu perusahaan. Tanpa adanya sistem ini, maka akan sering terjadi kecurangan yang akan merugikan perusahaan itu

sendiri. Dalam menyusun laporan

keuangan, akuntansi dihadapkan pada kemungkinan bahaya penyimpangan, dan

ketidaktepatan. Untuk meminimumkan

bahaya ini, profesi akuntansi mengesahkan seperangkat standar dan prosedur umum yang disebut prinsip-prinsip akuntansi yang diterima umum. Di Indonesia prinsip akuntansi ini, disusun dalam standar

akuntansi keuangan Entitas Tanpa

Akuntabilitas Publik (SAK-ETAP).

Penerapan SAK-ETAP, yaitu tentang akuntansi perkoperasian diwujudkan dalam bentuk penyajian laporan keuangan yang

terdiri dari posisi keuangan ,kinerja

keuangan dan arus kas suatu entitas (Mulyani, 2013). Di dalam SAK-ETAP juga dijelaskan tentang perlunya pengendalian

intern dalam suatu perusahaan.

Penggunaan SAK-ETAP diharapkan

perusahaan kecil, menengah, mampu untuk menyusun laporan keuangannya sendiri

dan dapat diaudit sehingga dapat menggunakan laporan keuangannya untuk mendapatkan dana untuk pengembangan usaha. Perusahaan yang menggunakan

SAK-ETAP harus secara eksplisit

menyatakan secara penuh atas kepatuhan terhadap SAK-ETAP dalam catatan laporan keuangan sehingga pengendalian intern suatu perusahaan sangat diperlukan untuk menjaga diterapkannya peraturan tersebut dengan baik.

Jadi, rasionalnya adalah sistem

pengendalian intern dapat memperbaiki berbagai kebijakan terkait dengan catatan keuangan, memberikan keyakinan yang memadai bahwa laporan keuangan telah disusun sesuai dengan standar akuntansi

keuangan, serta penerimaan dan

pengeluaran telah sesuai dengan otorisasi yang memadai, memberikan keyakinan yang memadai atas keamanan aset yang

berdampak material pada laporan

keuangan. Jika penerapan sistem

pengendalian intern berjalan dengan baik, maka laporan keuangan yang dihasilkan akan mempunyai nilai informasi yang baik, begitu juga sebaliknya jika penerapan sistem pengendalian intern tidak berjalan dengan baik maka akan memungkinkan laporan keuangan yang dihasilkan tidak mempunyai nilai informasi yang baik. Secara empiris hasil penelitian ini konsisten dengan hasil penelitian terdahulu yang dilakukan oleh Soimah (2014), yang menunjukkan bahwa pengendalian intern berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

Pengaruh Pemanfaatan Teknologi

Informasi terhadap Kualitas Laporan Keuangan

Hipotesis ketiga yang menyatakan bahwa pemanfaatan teknologi informasi berpengaruh positif dan signifikan terhadap kualitas laporan keuangan diterima.

Secara teori, sistem informasi

akuntansi merupakan bagian yang sangat

penting untuk meningkatkan efisiensi

organisasi dan mendukung daya saing dengan menyediakan informasi keuangan dan akuntansi bagi manajemen (Alsarayreh et al., 2011 dalam Ratnaningsih, 2014). Sistem informasi dapat dikatakan efektif

apabila sistem mampu menghasilkan

informasi yang dapat diterima dan mampu memenuhi harapan informasi secara tepat waktu (timely), akurat (accurate), dan dapat dipercaya (reliable) (Widjajanto, 2001). Sistem informasi yang membantu proses pencatatan dan pelaporan anggaran dan keuangan, membantu proses identifikasi,

pengukuran, dan pelaporan transaksi

ekonomi dari suatu daerah yang dijadikan sebagai informasi dalam pengambilan

keputusan ekonomi. Dengan

dimanfaatkannya teknologi, informasi yang

didapatkan diharapkan dapat membantu

pihak yang berkepentingan dalam

mengidentifikasi suatu masalah,

menyelesaikan masalah dan

mengevaluasinya, sehingga informasi yang didapatkan haruslah sebuat informasi yang berkualitas.

Jadi, rasionalnya adalah dengan

memanfaatkan teknologi, informasi

keuangan menjadi berkualitas, yaitu akurat, tepat waktu, dan relevan. Akurat berarti bebas dari suatu kesalahan, tidak bias karena apabila suatu informasi yang bias

dapat menyesatkan penerima atau

pengguna informasi tersebut. Laporan

keuangan yang andal terpenuhi jika

informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan yang material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Secara empiris hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Zuliarti (2012), yang menunjukkan bahwa

pemanfaatan teknologi informasi

berpengaruh positif dan signifikan terhadap keterandalan pelaporan keuangan.

Pengaruh Kapasitas Sumber Daya

Manusia, Pengendalian Internal

Akuntansi, dan Pemanfaatan Teknologi Informasi Terhadap Kualitas Laporan Keuangan

Hipotesis keempat yang menyatakan bahwa kapasitas sumber daya manusia,

pengendalian internal akuntansi, dan

pemanfaatan teknologi informasi

berpengaruh terhadap kualitas laporan keuangan diterima.

Kualitas sumber daya manusia,

pemanfaatan teknologi informasi, dan

sistem pengendalian intern merupakan suatu kesatuan yang saling berkaitan satu

dengan yang lain. Dalam menghasilkan suatu informasi yang bernilai, menyangkut dua elemen pokok yaitu informasi yang

dihasilkan serta sumber daya yang

menghasilkannya. Laporan keuangan

tersebut harus dibuat sedemikian rupa sehingga laporan keuangan yang dihasilkan tersebut benar atau valid. Sumber daya manusia yang akan menjalankan sistem tersebut dituntut untuk memiliki kemampuan atau keahlian akuntansi yang memadai

yang dapat dicapai dengan adanya

kemauan untuk belajar dan mengasah

kemampuannya dibidang akuntansi.

Kemampuan sumber daya manusia itu

sendiri sangat berperan dalam

menghasilkan informasi yang andal

sehingga dapat meningkatkan kualitas

penyajian laporan keuangan. Namun,

dalam penyusunan laporan keuangan

kapasitas sumber daya manusia baik harus didukung dengan pemanfaatan teknologi informasi yang tepat karena teknologi informasi akan memberikan kecepatan

pemrosesan transaksi dan membantu

dalam penyiapan laporan. Selain itu dapat menyimpan data dalam jumlah besar, meminimalisir terjadinya kesalahan, dan biaya pemrosesan yang lebih rendah. Pemanfaatan teknologi informasi yang baik, diharapkan dapat menghasilkan pelaporan keuangan yang berkualitas.

Kapasitas sumber daya manusia dan pemanfaatan teknologi informasi yang baik

harus didukung dengan sistem

pengendalian intern yang kuat. Dengan adanya pengendalian internal organisasi, maka dengan sendirinya sistem yang akan melakukan pengawasan guna mencapai

visi, misi dan tujuan organisasi.

Pengendalian intern yang efektif akan membantu melindungi aset perusahaan, menjamin tersedianya pelaporan keuangan dan manajerial yang dapat dipercaya,

meningkatkan kepatuhan terhadap

ketentuan dan peraturan yang berlaku, serta mengurangi risiko terjadinya kerugian, penyimpangan dan pelanggaran (Susanto, 2008). Pengendalian intern diharapkan mampu mencegah terjadinya kesalahan

dalam proses akuntansi serta dapat

memberikan perlindungan bagi data

organisasi dari adanya ancaman

penyelewengan atau sabotase sistem.

Pengendalian intern disusun agar

pelaporan keuangan dapat memenuhi asas

ketertiban yang merupakan cerminan

ketaatan terhadap peraturan perundang-undangan. Perwujudan dari asas ketertiban tersebut adalah dengan penyampaian pelaporan keuangan secara tepat waktu (Mirnayanti, 2013). Dengan kualitas sumber daya manusia serta pemanfaatan teknologi informasi yang memadai serta didukung dengan sistem pengendalian intern yang baik, karyawan mampu untuk menyusun laporan keuangan secara tepat dan akurat. Hal ini dikarenakan karyawan memiliki

bekal pengetahuan, pelatihan serta

pengalaman yang baik di bidang akuntansi. Secara empiris hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Sembiring (2013), yang menunjukkan bahwa kualitas sumber daya manusia, pemanfaatan teknologi informasi,

dan sistem pengendalian internal

berpengaruh signifikan terhadap

keterandalan laporan keuangan. SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil penelitian, maka dapat ditarik kesimpulan sebagai berikut.

(1) Variabel kapasitas sumber daya

manusia berpengaruh positif dan signifikan terhadap kualitas laporan keuangan, yang ditunjukkan dengan koefisien regresi yang positif sebesar 0,244 dan nilai probabilitas uji-t sebesar 0,004 yang lebih kecil dari α = 5%. Artinya, apabila kapasitas sumber daya manusia semakin tinggi, maka kualitas laporan keuangan akan semakin tinggi. (2) Variabel pengendalian internal akuntansi berpengaruh positif dan signifikan terhadap

kualitas laporan keuangan, yang

ditunjukkan dengan koefisien regresi yang positif sebesar 0,315 dan nilai probabilitas uji-t sebesar 0,000 yang lebih kecil dari α = 5%. Artinya, apabila pengendalian internal akuntansi semakin tinggi, maka kualitas laporan keuangan juga semakin tinggi. (3) Variabel pemanfaatan teknologi informasi berpengaruh positif dan signifikan terhadap

kualitas laporan keuangan, yang

ditunjukkan dengan koefisien regresi yang positif sebesar 0,232 dan nilai probabilitas uji-t sebesar 0,015 yang lebih kecil dari α = 5%. Artinya, apabila pemanfaatan teknologi

informasi semakin tinggi, maka kualitas laporan keuangan juga semakin tinggi. (4) Variabel kapasitas sumber daya manusia,

pengendalian internal akuntansi,

pemanfaatan teknologi informasi

berpengaruh signifikan terhadap kualitas

laporan keuangan, yang ditunjukkan

dengan nilai probabilitas uji F sebesar 0,000 yang lebih kecil dari α = 5%. Artinya, apabila kapasitas sumber daya manusia,

pengendalian internal akuntansi,

pemanfaatan teknologi informasi semakin tinggi, maka kualitas laporan keuangan juga semakin tinggi.

Saran

Berdasarkan hasil penelitian ini, maka saran yang dapat diberikan adalah sebagai berikut. (1) Bagi manajemen koperasi, perlu

dipertahankan dan ditingkatkannya

kapasitas sumber daya manusia,

pengendalian internal akuntansi,

pemanfaatan teknologi informasi agar bisa meningkatkan kualitas laporan keuangan. (2) Keterbatasan penelitian ini variabel independen yang digunakan hanya tiga variabel, yaitu kapasitas sumber daya manusia, pengendalian internal akuntansi, pemanfaatan teknologi informasi sehingga

bagi peneliti selanjutnya dapat

menggunakan variabel lain yang

mempengaruhi kualitas laporan keuangan namun tidak masuk dalam model yang diuji dalam penelitian ini.

DAFTAR PUSTAKA

Ikatan Akuntan Indonesia. 2007. Standar

Akuntansi Keuangan. Jakarta:

Salemba Empat.

Mirnayanti. 2013. Pengaruh Kapasitas

Sumber Daya Manusia,

Pemanfaatan Teknologi Informasi, dan Pengendalian Intern Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah. Skripsi (tidak diterbitkan).Universitas Hasanuddin, Makassar.

Mulyani. 2013. Analisis Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

pada Koperasi Mandiri Jaya

Tanjungpinang dan Koperasi

Karyawan Plaza Hotel

Tanjungpinang. E-jurnal. Universitas Maritim Raja Ali Haji. Vol.3 No 1. Ratnaningsih, I. K. dan Suaryana, I. G. N.

A. 2014. Pengaruh Kecanggihan

Teknologi Informasi, Partisipasi

Manajemen, dan Pengetahuan

Manajer Akuntansi Pada Efektivitas

Sistem Informasi Akuntansi.

E-Jurnal Akuntansi Universitas

Udayana. Vol.1 No 16, 9-12.

Roviyantie, D. 2011. Pengaruh Kompetensi

Sumber Daya Manusia Dan

Penerapan Sistem Akuntansi

Keuangan Daerah Terhadap

Kualitas Laporan Keuangan Daerah. Skripsi. Universitas Siliwangi.

Sembiring, Febriady Leonard. 2013.

Pengaruh Kualitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, dan Sistem Pengendalian Intern Terhadap Keandalan dan

Ketepatwaktuan Pelaporan

Keuangan Pemerintah. Artikel

Skripsi. Universitas Negeri Padang, Padang.

Soimah, S. 2014. Pengaruh Kapasitas

Sumber Daya Manusia,

Pemanfaatan Teknologi Informasi dan Sistem Pengendalian Intern

Pemerintah terhadap Kualitas

Laporan Keuangan Pemerintah

Daerah Kabupaten Bengkulu Utara. Skripsi. Universitas Bengkulu.

Susanto, A. 2008. Sistem Informasi

Akuntansi: Struktur Pengendalian

Resiko Pengenbangan. Bandung:

Lingga Jaya.

Wati, K. D. 2014. Pengaruh Kompetensi SDM, Penerapan SAP, dan Sistem

Akuntansi Keuangan Daerah

terhadap Kualitas Laporan

Keuangan Daerah. e-Journal S1 Ak. Universitas Pendidikan Ganesha. Vol. 2 No. 1.

Widjajanto, N. 2001. Sistem Informasi Akuntansi. Jakarta: Erlangga.

Zuliarti. 2012. Pengaruh Kapasitas Sumber

Daya Manusia, Pemanfaatan

Teknologi Informasi, dan

Pengendalian Intern Akuntansi

terhadap Nilai Informasi Pelaporan

Keuangan Pemerintah Daerah:

Studi Pada Pemerintah Kabupaten

Kudus. Skripsi. Program Studi

Akuntansi Fakultas Ekonomi