PENGARUH TINGKAT PENGUNGKAPAN LAPORAN

KEBERLANJUTAN TERHADAP KINERJA KEUANGAN

PERUSAHAAN

(Studi Empiris pada Perusahaan Non-Keuangan yang Terdaftar Di

Bursa Efek Indonesia Periode 2013-2015)

1

Ni Nyoman Ayu Karyawati,

2Gede Adi Yuniarta,

3

Edy Sujana.

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail:{

[email protected]

,

[email protected]

,

[email protected]}@undiksha.ac.id

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh pengungkapan masing-masing dimensi laporan keberlanjutan terhadap kinerja keuangan perusahaan. Populasi penelitian ini adalah perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia (BEI) yaitu berjumlah 453 perusahaan. Pemilihan sampel dalam penelitian ini menggunakan metode purposive sampling sehingga diperoleh 30 perusahaan sampel yang diteliti selama periode 2013-2015. Variabel independen adalah pengungkapan ekonomi, pengungkapan lingkungan, dan pengungkapan sosial. Variabel ini diukur dengan cara indeks pengungkapan. Pedoman pelaporan keberlanjutan dari Global Reporting Initiative (GRI) G4 digunakan sebagai dasar perhitungan nilai indeks. Dependen variabel return on asset dan current ratio sebagai ukuran proksi kinerja keuangan, yaitu profitabilitas dan likuiditas. Penelitian ini menggunakan data sekunder yang dikumpulkan dari situs perusahaan dan Bursa Efek Indonesia. Metode regresi dalam penelitian ini adalah regresi linier berganda.

Hasil dari penelitian ini menunjukkan bahwa (1) Pengungkapan laporan keberlanjutan dimensi ekonomi tidak berpengaruh signifikan terhadap profitabilitas perusahaan. (2) Pengungkapan laporan keberlanjutan dimensi ekonomi tidak berpengaruh signifikan terhadap likuiditas perusahaan. (3) Pengungkapan laporan keberlanjutan dimensi lingkungan tidak berpengaruh signifikan terhadap profitabilitas perusahaan. (4) Pengungkapan laporan keberlanjutan dimensi lingkungan tidak berpengaruh signifikan terhadap likuiditas perusahaan. (5) Pengungkapan laporan keberlanjutan dimensi sosial tidak berpengaruh signifikan terhadap profitabilitas perusahaan. (6) Pengungkapan laporan keberlanjutan dimensi sosial tidak berpengaruh signifikan terhadap likuiditas perusahaan.

Kata kunci: pelaporan keberlanjutan, kinerja keuangan, pengungkapan ekonomi, pengungkapan sosial, pengungkapan lingkungan

ABSTRACT

This study aimed at examining the effect of disclosing of each dimension of sustainability reports on companies’ financial performance. The research population was non-financial companies listed on the Indonesian Stock Exchange (BEI), which amounted to 453 companies. The selection of the samples in this study was through a purposive sampling method, so that the company obtained samples were 30, studied during the period 2013-2015. The independent variables were economic disclosures, environmental disclosure, and social disclosure. These variables were measured through disclosure index. Sustainability reporting guidelines of the Global Reporting Initiative (GRI) G4 were used as the basis for calculating the index value. The dependent variable of return on assets and the current ratio were used as proxy measures of financial performance, i.e., profitability and liquidity. This study employed secondary data collected from the

company's site and the Indonesian Stock Exchange. The regression method used in this research was multiple linear regression.

The results of this study indicated that (1) The disclosure of the economic dimension of sustainability reports had no significant effect on the profitability of the companies. (2) The disclosure of the economic dimension of sustainability reports had no significant effect on the companies’ liquidity. (3) The disclosure of the environmental dimension of sustainability reports had no significant effect on the profitability of the companies. (4) The disclosure of the environmental dimension of sustainability reports had no significant effect on the companies’ liquidity. (5) The disclosure of the social dimension of sustainability reports had no significant effect on the profitability of the companies. (6) The disclosure of the social dimension of sustainability reports had no significant effect on the company's liquidity.

Keywords: sustainability reporting, financial performance, economic disclosures, social disclosure, environmental disclosure

PENDAHULUAN

Sebagian besar perusahaan,

terutama di Indonesia saat ini masih

hanya fokus untuk mengungkapkan

laporan keuangan yang berkaitan dengan kinerja keuangan saja. Padahal kinerja keuangan saja sudah tidak relevan lagi, harus ada informasi tambahan yang dilaporkan oleh manajemen perusahaan agar bisa menarik minat para investor. Seperti yang diungkapkan Wibowo dan Faradiza (2014), bahwa investor tertarik

terhadap informasi tambahan yang

dilaporkan dalam laporan tahunan.

Beberapa dekade terakhir ini

informasi tambahan yang meliputi

informasi lingkungan, sosial, dan informasi ekonomi tersebut sudah mulai dilaporkan

secara terintegrasi dengan laporan

tahunan perusahaan (annual report) yang

biasa disebut dengan laporan

pertanggungjawaban sosial perusahaan (corporate social responsibility). Praktik tanggung jawab sosial perusahaan di Indonesia telah diatur dalam Undang-Undang Nomor 40 Tahun 2007 yaitu Undang-Undang Nomor 40 Tahun 2007 yaitu pasal 66 ayat (2) butir (c), telah mengatur secara tegas agar perusahaan

menyampaikan laporan pelaksanaan

tanggungjawab sosial dan lingkungan dalam laporan tahunan. Artinya, laporan dimaksud semestinya dibuat setiap tahun. Baik bersama-sama dan menjadi bagian

dalam laporan tahunan perusahaan,

maupun dibuat terpisah sebagai laporan tanggung jawab sosial dan lingkungan.

Perusahaan mengungkapkan

tindakan pertanggungjawaban sosial yang telah dilakukan oleh perusahaan kepada

stakeholders dalam sustainability report

(laporan keberlanjutan). Laporan

keberlanjutan perusahaan memberikan gambaran yang seimbang dan wajar

terhadap kinerja keberlanjutan dari

organisasi atau perusahaan pelapor, termasuk kontribusi positif dan negatif yang telah mereka lakukan dalam periode tertentu (Nuraini, 2014).

Sustainability report merupakan bagian dari konsistensi perusahaan dalam pelaksanaan kegiatan tanggung jawab sosial dan lingkungannya yang bersifat

sukarela. Pengungkapan sukarela

merupakan pilihan bebas manajemen perusahaan untuk memberikan informasi akuntansi dan informasi lainnya yang dipandang relevan untuk keputusan oleh para pemakai laporan keuangan tersebut (Almilia dan Retrianasari, 2007 dalam Idah, 2013). Hal ini termasuk laporan

keuangan, laporan CSR ataupun

sustainability report sebagai penilaian awal atas kredibilitas suatu perusahaan.

Standar pelaporan sustainability report

yang diakui secara internasional mengacu

pada Global Reporting Initiative (GRI)

(Idah, 2013).

Laporan Global Reporting Initiative

(GRI) yang dinyatakan dalam World

Business Council for Sustainable Develpoment (1999 dalam Dimas, 2013) merupakan sebuah standar panduan sustainability reporting yang dapat

diterapkan dan diterima secara luas.

Jumlah perusahaan yang

mengungkapkan sustainability report

meningkat dari waktu ke waktu, baik menjadi satu dalam laporan keuangannya maupun dilaporkan sebagai laporan yang

terpisah meskipun pengungkapan ini

sifatnya masih bersifat sukarela (voluntary

disclosure) (Chariri dan Nugroho, 2009). Hal ini dipertegas oleh hasil survei yang dilakukan oleh KPMG di tahun 2013 yang menyatakan bahwa perusahaan yang

melampirkan laporan mengenai

lingkungan, sosial dan sustainability pada

laporan keuangannya mulai meningkat secara signifikan.

Penelitian mengenai laporan

keberlanjutan terus mengalami

peningkatan seiring dengan semakin menariknya topik ini. Weber et al (2008)

memberikan bukti bahwa kinerja

berkelanjutan dalam bidang ekonomi,

sosial, lingkungan berkorelasi positif

dengan kinerja keuangan perusahan yang diproksikan dengan laba sebelum bunga

dan pajak, return on asset, dan return on

equity. Penelitian di Indonesia mengenai laporan keberlanjutan memberikan hasil yang tidak konsisten. Penelitian Dewi (2014) menunjukkan adanya pengaruh

positif sustainability reporting yang diukur

dengan sustainability reporting disclosure

index (SRDI) terhadap return on asset. Hasil penelitian ini tidak sesuai dengan hasil penelitian Handayani (2014) yang

menunjukan bahwa aspek ekonomi,

lingkungan dan sosial dalam laporan keberlanjutan tidak berpengaruh signifikan

terhadap likuiditas perusahaan yang

diukur dengan CR. Tarigan dan Semuel

(2014) yang membagi dimensi

sustainability reporting menjadi tiga, yaitu

ekonomi, lingkungan, dan sosial

menunjukkan bahwa dimensi ekonomi

dari sustainability report tidak

berpengaruh terhadap kinerja keuangan, namun dimensi lingkungan dan sosial

berpengaruh meskipun pengaruhnya

negatif. Hasil penelitian Wibowo dan Faradiza (2014) menunjukkan bahwa

pengungkapan sustainability report tidak

berpengaruh terhadap kinerja keuangan

yang diproksikan dengan return on asset

dan current ratio. Hasil penelitian Wibowo dan Faradiza (2014) tidak sejalan dengan penelitian Soelistyoningrum dan Prastiwi (2011) yang menyatakan bahwa semakin

luas pengungkapan sustainability report

yang dilakukan perusahaan, maka akan

meningkatkan return on asset dan current

ratio perusahaan satu tahun yang akan datang.

Berdasarkan fenomena yang telah

diungkapkan sebelumnya, maka

dilakukanlah penelitian ini dengan

menganalisis pengaruh pengungkapan sustainability report terhadap kinerja

keuangan perusahaan yang diukur

menggunakan rasio profitabilitas yaitu return on asset dan rasio likuiditas dengan current ratio.

Adapun rumusan masalah dalam

penelitian ini yaitu apakah tingkat

pengungkapan masing-masing dimensi dari laporan keberlanjutan berpengaruh

terhadap profitabilitas dan likuiditas

perusahaan.

Penelitian ini bertujuan untuk

mengetahui pengaruh tingkat

pengungkapan masing-masing dimensi dari laporan keberlanjutan berpengaruh

terhadap profitabilitas dan likuiditas

perusahaan.

Penelitian ini menggunakan teori

legitimasi, stakeholder dan teori

pesinyalan. Legitimasi merupakan

keadaan psikologis keberpihakan orang dan sekelompok orang yang sangat peka terhadap gejala lingkungan sekitarnya baik fisik maupun non fisik. Nor Hadi (2011 dalam Dimas, 2013) berpendapat

legistimasi organisasi dapat dilihat

sebagai sesuatu yang diberikan

masyarakat kepada perusahaan dan

sesuai yang diinginkan atau dicari

perusahaan dari masyarakat. Legistimasi masyarakat merupakan faktor strategis

bagi perusahaan dalam rangka

mengembangkan perusahaan ke depan. Legitimasi merupaan sistem pengelolaan

perusahaan yang berorientasi pada

keberpihakan terhadap masyarakat,

pemerintah individu, dan kelompok

masyarakat. Legitimasi perusahaan di

mata satakeholder merupakan faktor yang

signifikan untuk mendukung citra dan

reputasi perusahaan dimata stakeholder.

Stakeholder adalah semua pihak baik internal maupun eksternal yang

memiliki hubungan baik bersifat

mempengaruhi maupun dipengaruhi,

bersifat langsung maupun tidak langsung oleh perusahaan. Perusahaan tidak hanya sekedar bertanggungjawab terhadap para

terjadi selama ini, namun bergeser lebih luas yaitu sampai pada ranah sosial

kemasyarakatan (stakeholder). Tanggung

jawab perusahaan yang semula hanya diukur sebatas pada indikator ekonomi (economic focus) dalam laporan keuangan, kini harus bergeser dengan

memperhitungkan faktor-faktor sosial

(social dimentions) terhadap stakeholder, baik internal maupun eksternal.

Signalling theory menekankan

kepada pentingnya informasi yang

dikeluarkan oleh perusahaan terhadap

keputusan investasi pihak di luar

perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis

karena informasi pada hakekatnya

menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi.

Dimensi keberlanjutan ekonomi

berkaitan dengan dampak organisasi

terhadap keadaan ekonomi bagi

pemangku kepentingannya, dan terhadap sistem ekonomi di tingkat lokal, nasional, dan global. Profitabilitas merupakan suatu

indikator kinerja manajemen dalam

mengelola kekayaan perusahaan yang ditunjukkan oleh laba yang dihasilkan. Informasi yang tercantum dalam laporan berkelanjutan dimensi ekonomi dapat meyakinkan potensi sumber daya modal yang kompetitif dengan tingkat risiko yang

rendah pada stakeholder. Menurut

Cahyandito (2010), pelaporan kinerja ekonomi dalam sustainability report akan meningkatkan transparansi perusahaan

yang berdampak pada peningkatan

kepercayaan investor dan kinerja

keuangan. Penelitian yang dilakukan oleh Soelistyoningrum dan Prastiwi (2011)

menyimpulkan bahwa pengungkapan

Sustainability Report memiliki pengaruh signifikan terhadap ROA dengan arah positif. Berdasarkan uraian tersebut dapat dirumuskan hipotesis pertama sebagai berikut.

H1: Terdapat pengaruh positif tingkat

pengungkapan laporan

keberlanjutan dimensi ekonomi

terhadap profitabilitas perusahaan. Rasio likuiditas merupakan rasio yang mengukur kemampuan perusahaan

dalam memenuhi kewajiban jangka

pendeknya kepada kreditur jangka

pendek. Informasi yang tercantum dalam laporan berkelanjutan dimensi ekonomi dapat meyakinkan potensi sumber daya modal yang kompetitif dengan tingkat risiko yang rendah pada stakeholder.

Burton, dkk (2000) dalam

(Soelistyoningrum dan Prastiwi, 2011) juga mengatakan tingkat likuiditas yang tinggi akan menunjukkan kuatnya kondisi

keuangan perusahaan. Likuiditas

merupakan rasio yang mengukur

kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya. Kewajiban atau hutang jangka pendek dapat dipenuhi dari aktiva lancar yang juga berputar dalam jangka pendek. Selain itu penelitaian yang dilakukan oleh Soelistyoningrum dan Prastiwi (2011)

menyimpulkan bahwa pengungkapan

Sustainability Report memiliki pengaruh signifikan terhadap CR dengan arah

positif. Perusahaan dengan tingkat

likuiditas yang tinggi, menunjukkan bahwa perusahaan tersebut memiliki kinerja ekonomi yang kuat (Almilia dan Devi, 2007 dalam Bima, 2014 ). Berdasarkan

uraian tersebut dapat dirumuskan

hipotesis kedua sebagai berikut.

H2: Terdapat pengaruh positif tingkat

pengungkapan laporan

keberlanjutan dimensi ekonomi

terhadap likuiditas perusahaan. Dimensi lingkungan berkelanjutan adalah dampak yang dihasilkan melalui aktivitas produksi perusahaan terhadap lingkungan yang meliputi bahan yang digunakan, energi dan konsumsinya, ekosistem, tanah, udara dan air dan

konsumsinya, pembuangan emisi,

pelepasan limbah (cair, padat, gas), dan lain-lain. Maka dari itu perlu diungkapkan sustainability report untuk menjawab tuntutan dari para stakeholder yang ingin mengetahui kinerja perusahaan yang peduli akan lingkungan yang selanjutnya

akan merespon positif dengan

Penelitaian yang dilakukan oleh Soelistyoningrum dan Prastiwi (2011)

menyimpulkan bahwa pengungkapan

Sustainability Report memiliki pengaruh signifikan terhadap ROA dengan arah

positif. Dengan pengungkapan SR yang

dilakukan perusahaan diharapkan dapat memberikan bukti nyata bahwa proses produksi yang dilakukan perusahaan juga

memperhatikan isu sosial, dan

lingkungan, sehingga dapat meningkatkan

kepercayaan stakeholder yang akan

berdampak pada peningkatan nilai

perusahaan melalui peningkatan investasi yang berdampak pada peningkatan laba perusahaan. Berdasarkan uraian tersebut

dapat dirumuskan hipotesis ketiga

sebagai berikut.

H3: Terdapat pengaruh positif tingkat

pengungkapan laporan

keberlanjutan dimensi lingkungan terhadap profitabilitas perusahaan. Penelitaian yang dilakukan oleh Soelistyoningrum dan Prastiwi (2011)

menyimpulkan bahwa pengungkapan

Sustainability Report memiliki pengaruh signifikan terhadap CR dengan arah

positif. Pengungkapan Sustainability

Report diharapkan mampu meningkatkan

dukungan stakeholder yang dapat

mendorong investasi yang masuk.

Investasi yang diperoleh dari para

stakeholder, dapat digunakan untuk

membiayai kewajiban perusahaan,

sehingga likuiditas perusahaan

meningkat. Berdasarkan uraian tersebut dapat dirumuskan hipotesis keempat sebagai berikut.

H4: Terdapat pengaruh positif tingkat

pengungkapan laporan

keberlanjutan dimensi lingkungan terhadap likuiditas perusahaan. Dimensi sosial dalam sustainability report menyangkut dampak organisasi terhadap masyarakat dimana mereka beroperasi, dan menjelaskan risiko dari interaksi dengan institusi sosial lainnya. Dimensi sosial ini dibagi dalam empat

aspek, yaitu hak asasi manusia,

masyarakat, tanggungjawab atas produk dan tenaga kerja dan pekerjaan layak. Ghozali dan Chariri (2007) menjelaskan bahwa perusahaan terikat kontrak sosial

dengan masyarakat, yang mana

kelangsungan hidup dan pertumbuhannya

didasarkan pada hasil akhir (output) yang dapat diberikan kepada masyarakat. Oleh

karena itu pengungkapan laporan

berkelanjutan dalam dimensi sosial

penting dan berpengaruh terhadap kinerja keuangan organisasi. Hal ini dipertegas oleh hasil penelitian Weber at al (2008) bahwa kinerja berkelanjutan dalam bidang ekonomi, sosial, lingkungan berkorelasi

positif dengan kinerja keuangan

perusahan . Berdasarkan uraian tersebut dapat dirumuskan hipotesis kelima dan keenam sebagai berikut.

H5: Terdapat pengaruh positif tingkat

pengungkapan laporan

keberlanjutan dimensi sosial

terhadap profitabilitas perusahaan. Penelitaian yang dilakukan oleh Soelistyoningrum dan Prastiwi (2011)

menyimpulkan bahwa pengungkapan

Sustainability Report memiliki pengaruh signifikan terhadap CR dengan arah

positif. Pengungkapan Sustainability

Report diharapkan mampu meningkatkan

dukungan stakeholder yang dapat

mendorong investasi yang masuk.

Investasi yang diperoleh dari para

stakeholder, dapat digunakan untuk

membiayai kewajiban perusahaan,

sehingga likuiditas perusahaan

meningkat. Berdasarkan uraian tersebut

dapat dirumuskan hipotesis keenam

sebagai berikut.

H6: Terdapat pengaruh positif tingkat

pengungkapan laporan

keberlanjutan dimensi sosial

terhadap likuiditas perusahaan.

METODE

Penelitian ini merupakan penelitian kuantitatif deskriptif, dimana populasi penelitian ini adalah perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia (BEI). Pemilihan sampel dalam

penelitian ini menggunakan metode

purposive sampling.

Penelitian ini menganalisis laporan

keberlanjutan atau laporan tahunan

perusahaan non-keuangan kemudian

memberikan skor pada suatu item yang diungkapkan yaitu dimensi ekonomi, dimensi sosial dan dimensi lingkungan sesuai dengan pedoman GRI versi 4. Setelah dilakukan pemberian skor pada seluruh item, skor dijumlahkan untuk

memperoleh jumlah skor indikator SR (n) masingmasing aspek yang diungkapkan oleh perusahaan.. Variabel pengungkapan laporan keberlanjutan diukur dengan Sustainability Report Disclosure Index (SRDI). Formula untuk perhitungan SRDI masing-masing dimensi sebagai berikut. SRDI =

Dimana:

SRDI :Sustainability Report Disclosure

Index perusahaan

n : jumlah item yang diungkapkan perusahaan

k : jumlah item yang diharapkan

Serta menganalisis profitabilitas dan

likuiditas yang diproksikan dengan Return

On Asset (ROA) dan Current Ratio (CR) pada laporan keuangan perusahaan non-keuangan yang terdaftar di BEI tahun 2013-2015.

Dari setiap data tersebut akan dianalisis menggunakan metode analisis regresi linier berganda yang dijabarkan sebagai berikut:

ROA= β0 + β1 SRDI(EC) + β1 SRDI(EN) + β1

SRDI(SO) + e ……..(1)

CR= β0 + β1 SRDI(EC) + β1 SRDI(EN) + β1

SRDI(SO) + e……….(2)

Dimana:

ROA : Return On Asset CR : Current Ratio

SRDI : Sustainability Report Disclosure

Index berdasarkan indikator GRIG4 Guidelines

β : Koefisien yang diestimasi e : error term

EC: Dimensi Ekonomi EN: Dimensi Lingkungan SO: Dimensi Sosial

Hasil analisis ini akan menujukan pengaruh tingkat pengungkapan laporan keberlanjutan terhadap kinerja keuangan perusahaan.

HASIL DAN PEMBAHASAN

Populasi dalam penelitian ini

adalah perusahaan non-keuangan yang terdaftar pada Bursa Efek Indonesia periode 2013-2015. Dalam penelitian ini objek penelitian yang digunakan adalah

perusahaan non-keuangan yang

mengungkapkan laporan keberlanjutan yang tercatat di Bursa Efek Indonesia (BEI) untuk periode 2013-2015 dengan memenuhi kriteria yang ditetapkan dalam purposive sampling, yaitu metode penentuan sampel berdasarkan kriteria tertentu.

Populasi dalam penelitian ini

adalah 453 perusahaan, melalui prosedur

penentuan sampel, terdapat 30

perusahaan yang memenuhi kriteria

sampel penelitian. Hasil pengujian regresi dapat dilihat pada table berikut.

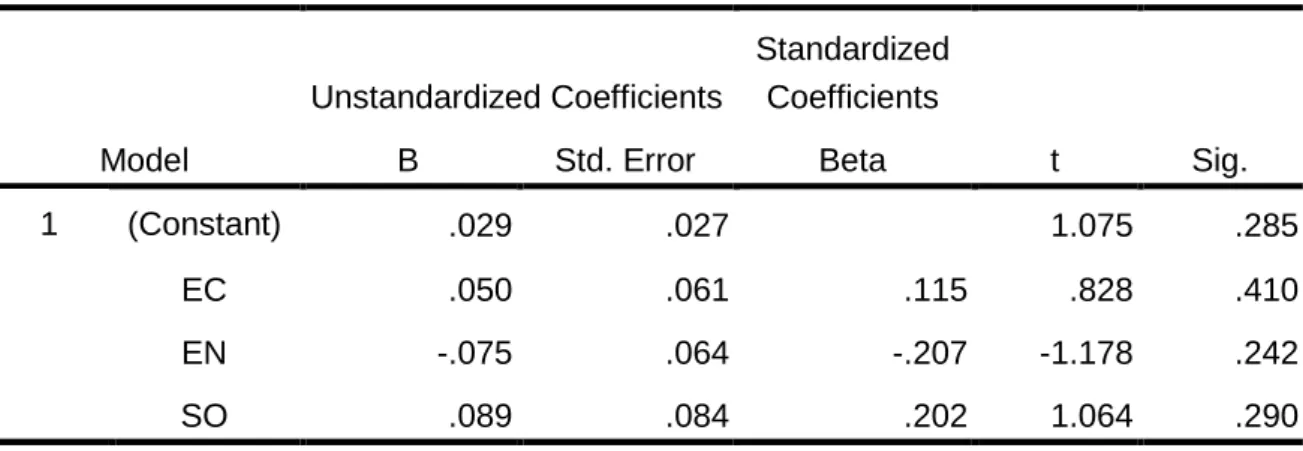

Tabel 1. Hasil Uji Regresi Model I

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .029 .027 1.075 .285 EC .050 .061 .115 .828 .410 EN -.075 .064 -.207 -1.178 .242 SO .089 .084 .202 1.064 .290

a. Dependent Variable: ROA

Pengaruh Pengungkapan Laporan Keberlanjutan Dimensi Ekonomi (X1)

Terhadap Profitabilitas Perusahaan (Y1) Hasil uji regresi model I menunjukan bahwa pengujian H1 ditunjukkan untuk

menguji pengaruh pengungkapan laporan keberlanjutan dimensi ekonomi terhadap profitabilitas perusahaan yang diproksikan

dengan ROA (Return On Asset), dengan

dengan ROA. Berdasarkan hasil regresi pada tabel 1, terlihat bahwa signifikansi variabel dimensi ekonomi (EC) adalah 0,410>0,05 yang artinya pengungkapan laporan keberlanjutan dimensi ekonomi tidak berpengaruh terhadap profitabilitas perusahaan, sehingga hipotesis 1 tidak

dapat diterima. Dimana dimensi

keberlanjutan ekonomi berkaitan dengan dampak organisasi terhadap ekonomi bagi pemangku kepentingannya dan terhadap sistem ekonomi di tingkat lokal, nasional, dan global. Sehingga tampaknya tidak berkaitan dengan ROA yaitu kemampuan

perusahaan dalam memanfaatkan

aktivanya untuk memperoleh laba.

Pengaruh Pengungkapan Laporan Keberlanjutan Dimensi lingkungan (X2)

Terhadap Profitabilitas Perusahaan (Y1)

Pengujian H3 ditunjukkan untuk

menguji pengaruh pengungkapan laporan

keberlanjutan dimensi lingkungan

terhadap profitabilitas perusahaan yang

diproksikan dengan ROA (Return On

Asset), dengan melihat hubungan antara

skor SRDI(EN) dengan ROA. Berdasarkan

hasil regresi pada tabel 1, terlihat bahwa signifikansi variabel dimensi lingkungan (EN) adalah 0,242>0,05 yang artinya

pengungkapan laporan keberlanjutan

dimensi lingkungan tidak berpengaruh

terhadap profitabilitas perusahaan,

sehingga hipotesis 3 tidak dapat diterima. kondisi ini terjadi dikarenakan kinerja keuangan perusahaan-perusahaan non-keuangan seperti perusahaan tambang ataupun manufaktur yang sedang lesu secara global dan mengalami penurunan

selama periode penelitian yang

menyebabkan pengungkapan informasi di bidang lingkungan belum berpengaruh signifikan terhadap kinerja keuangan perusahaan sampel.

Apabila dikaitkan dengan indeks

penilaian laporan keberlanjutan, aspek

penilaian laporan keberlanjutan sebagian

besar hanya menilai pada aspek

lingkungan saja, belum mengaitkan

lingkungan dengan kegiatan operasi yang

pada akhirnya tidak mempengaruhi

keputusan para stakeholder terutama

yang berkaitan dengan kegiatan operasi

seperti pelanggan, konsumen, kreditor dan investor.

Pengaruh Pengungkapan Laporan Keberlanjutan Dimensi Sosial (X3)

Terhadap Profitabilitas Perusahaan (Y1)

Pengujian H5 ditunjukkan untuk

menguji pengaruh pengungkapan laporan keberlanjutan dimensi sosial terhadap profitabilitas perusahaan yang diproksikan

dengan ROA (Return On Asset), dengan

melihat hubungan antara skor SRDI(SO)

dengan ROA. Berdasarkan hasil regresi

pada tabel 1, terlihat bahwa signifikansi variabel dimensi sosial (SO) adalah 0,290>0,05 yang artinya pengungkapan laporan keberlanjutan dimensi sosial tidak

berpengaruh terhadap profitabilitas

perusahaan, sehingga hipotesis 5 tidak dapat diterima.

Pengungkapan kinerja sosial tidak

memiliki pengaruh positif signifikan

terhadap kinerja keuangan dikarenakan kinerja finansial perusahaan yang diukur menggunakan ROA lebih dilihat dari

perolehan laba yang dihasilkan

dibandingkan dengan pengungkapan

kinerja sosial itu sendiri. Dengan

meningkatkan penjualan atau produksi perusahaan akan lebih mampu melihat kenaikan kinerja finansial.

Tidak adanya pengaruh

pengungkapan laporan keberlanjutan

sosial terhadap CR nampaknya dikenakan sifat dari nilai biaya pengungkapan laporan keberlanjutan yang terlalu tinggi,

sehingga menyebabkan keterbatasan

dana anggaran untuk mengungkapkan informasi sosial. Karena keterbatasan dana biaya-biaya untuk mengungkapkan

informasi sosial inilah menyebabkan

perusahaan tidak mendapat dukungan

dari para stakeholder untuk melakukan

investasi sehingga likuiditas perusahaan

menurun menyebabkan perusahaan

menjadi tidak mampu membayar

kewajiban-kewajiban jangka pendeknya

sehingga image perusahaan menjadi

rendah dan negatif dimata para

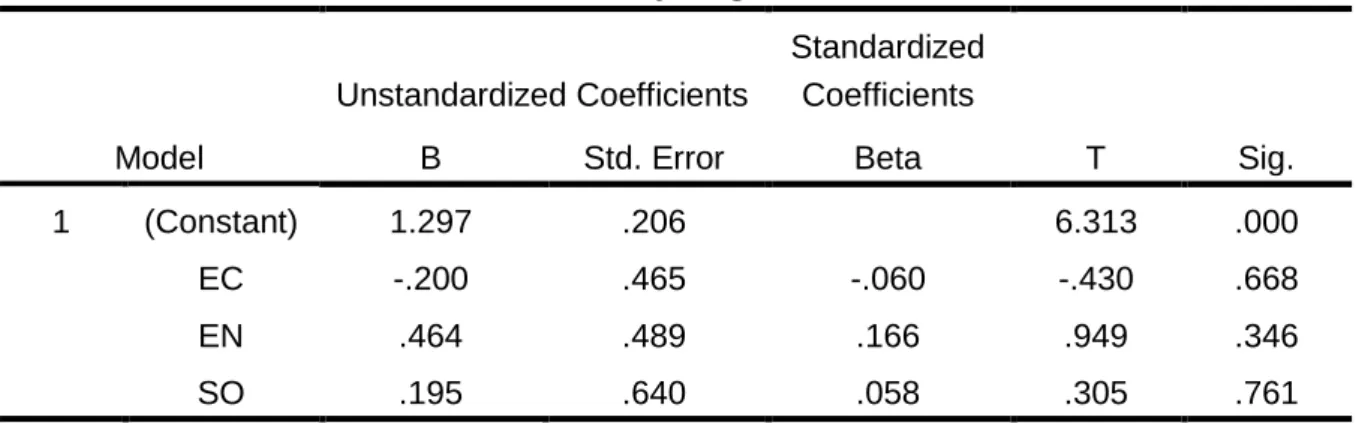

Tabel 2. Hasil Uji Regresi Model II Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 1.297 .206 6.313 .000 EC -.200 .465 -.060 -.430 .668 EN .464 .489 .166 .949 .346 SO .195 .640 .058 .305 .761 a. Dependent Variable: CR

Pengaruh Pengungkapan Laporan Keberlanjutan Dimensi Ekonomi (X1)

Terhadap Likuiditas Perusahaan (Y2)

Pengujian H2 ditunjukkan untuk

menguji pengaruh pengungkapan laporan keberlanjutan dimensi ekonomi terhadap likuiditas perusahaan yang diproksikan

dengan CR (Current Ratio), dengan

melihat hubungan antara skor SRDI(EC)

dengan CR. Berdasarkan hasil regresi

pada tabel 2, terlihat bahwa signifikansi variabel dimensi ekonomi (EC) adalah 0,668>0,05 yang artinya pengungkapan laporan keberlanjutan dimensi ekonomi tidak berpengaruh terhadap likuiditas perusahaan, sehingga hipotesis 2 tidak dapat diterima. Dimensi keberlanjutan

ekonomi berkaitan dengan dampak

organisasi terhadap ekonomi bagi

pemangku kepentingannya dan terhadap sistem ekonomi di tingkat lokal, nasional, dan global. Sehingga tampaknya tidak berkaitan dengan CR yaitu kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya kepada kreditur jangka pendek.

Pengaruh Pengungkapan Laporan Keberlanjutan Dimensi Lingkungan (X2)

Terhadap Likuiditas Perusahaan (Y2) Pengujian H4 ditunjukkan untuk menguji pengaruh pengungkapan laporan

keberlanjutan dimensi lingkungan

terhadap likuiditas perusahaan yang

diproksikan dengan CR (Current Ratio),

dengan melihat hubungan antara skor SRDI(EN) dengan CR. Berdasarkan hasil regresi pada tabel 2, terlihat bahwa signifikansi variabel dimensi lingkungan (EN) adalah 0,364>0,05 yang artinya

pengungkapan laporan keberlanjutan

dimensi lingkungan tidak berpengaruh terhadap likuiditas perusahaan, sehingga hipotesis 4 tidak dapat diterima. Tidak adanya pengaruh pengungkapan laporan keberlanjutan terhadap CR nampaknya dikarenakan untuk menerbitkan laporan

keberlanjutan tidak tergantung pada

tingkat likuiditas. Namun tergantung pada tingkat kepekaan perusahaan terhadap

kepedulian dan tanggung jawabnya

terhadap lingkungan. Meskipun jumlah hutang yang dimiliki perusahaan besar

namun jika perusahaan memiliki

kepedulian dan tanggung jawab yang besar terhadap lingkungannya, maka

perusahaan tersebut akan tetap

menerbitkan laporan keberlanjutan.

Pengaruh Pengungkapan Laporan Keberlanjutan Dimensi Ekonomi (X3)

Terhadap Likuiditas Perusahaan (Y2)

Pengujian H6 ditunjukkan untuk

menguji pengaruh pengungkapan laporan keberlanjutan dimensi sosial terhadap likuiditas perusahaan yang diproksikan

dengan CR (Current Ratio), dengan

melihat hubungan antara skor SRDI(SO)

dengan CR. Berdasarkan hasil regresi

pada tabel 2, terlihat bahwa signifikansi variabel dimensi sosial (SO) adalah 0,761>0,05 yang artinya pengungkapan laporan keberlanjutan dimensi sosial tidak

berpengaruh terhadap likuiditas

perusahaan, sehingga hipotesis 6 tidak dapat diterima.

Tidak adanya pengaruh

pengungkapan laporan keberlanjutan

sosial terhadap CR nampaknya dikenakan sifat dari nilai biaya pengungkapan laporan keberlanjutan yang terlalu tinggi,

sehingga menyebabkan keterbatasan dana anggaran untuk mengungkapkan informasi sosial. Karena keterbatasan dana biaya-biaya untuk mengungkapkan

informasi sosial inilah menyebabkan

perusahaan tidak mendapat dukungan

dari para stakeholder untuk melakukan

investasi sehingga likuiditas perusahaan

menurun menyebabkan perusahaan

menjadi tidak mampu membayar

kewajiban-kewajiban jangka pendeknya

sehingga image perusahaan menjadi

rendah dan negatif dimata para

stakeholder.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil pengujian dan analisis yang telah dilakukan, maka dapat disimpulkan bahwa (1) Tingkat

pengungkapan laporan keberlanjutan

dimensi ekonomi tidak berpengaruh

secara signifikan terhadap profitabilitas perusahaan. (2) Tingkat pengungkapan laporan keberlanjutan dimensi ekonomi

tidak berpengaruh secara signifikan

terhadap likuiditas perusahaan. (3)

Tingkat pengungkapan laporan

keberlanjutan dimensi lingkungan tidak berpengaruh secara signifikan terhadap profitabilitas perusahaan. (4) Tingkat

pengungkapan laporan keberlanjutan

dimensi lingkungan tidak berpengaruh

secara signifikan terhadap likuiditas

perusahaan. (5) Tingkat pengungkapan laporan keberlanjutan dimensi sosial tidak berpengaruh secara signifikan terhadap profitabilitas perusahaan. (6) Tingkat

pengungkapan laporan keberlanjutan

dimensi sosial tidak berpengaruh secara signifikan terhadap likuiditas perusahaan.

Saran

Meskipun pengungkapan laporan

keberlanjutan tidak berpengaruh terhadap

kinerja keuangan, namun demikian

penting bagi perusahaan untuk secara serius menerapkan praktik keberlanjutan

atau sustainability dalam keputusan bisnis

mereka sebagai bentuk

tanggungjawabnya terhadap generasi

berikutnya. Konsumsi yang dilakukan oleh

perusahaan dalam proses produksi

harusnya tidak memberikan dampak negatif terhadap konsumsi generasi yang

akan datang. Bagi investor penting untuk dapat selektif dalam membuat keputusan investasi. Investor seharusnya dapat mempertimbangkan faktor selain faktor

keuangan misalnya tentang praktik

sustainability.

DAFTAR PUSTAKA

Bangkit A, Dimas. 2013. Pengungkapan

Corporate Social Responsibility

(CSR) pada Bank Syariah di

Indonesia. Jurnal. Fakultas Ekonomi

dan Bisnis Universitas

Muhammadiyah Surakarta.

Chariri, Anis dan Firman Aji Nugroho. 2009. Retorika dalam Pelaporan

Corporate Social Responsibility:

Analisis Semiotik atas Sustainability Reporting PT Aneka Tambang Tbk. Simposium Nasional Akuntansi XII Palembang. 4-6 November 2009.

Dewi. 2014. Pengaruh Pengungkapan

Corporate Social Responsibility terhadap Earning Management: A Political Cost Perspective. Tesis. Universitas Diponegoro, Semarang.

Handayani, Titik. 2014. Pengaruh

Pengungkapan Sustainability Report terhadap Likuiditas Perusahaan yang Termasuk dalam Daftar Efek Syariah Tahun 2010-2012. Skripsi.

Fakultas Syariah dan Hukum

Universitas Islam Negeri Sunan Kalijaga Yogyakarta.

Idah. 2013. Peran Corporate Governance

dan Karakteristik Perusahaan terhadap Pengungkapan Sustainability Report pada Perusahaan Terdaftar Di Bei Periode 2010-2011. Skripsi. Sarjana

Fakultas Ekonomi Universitas

Negeri Malang.

Sari, Nuraini. 2014. Analisis

Pengungkapan Corporate Social Responsibility Berdasarkan Global Reporting Initiatives (GRI): Studi

Kasus Perusahaan Tambang

dan Timah (Persero) Tbk. Binus Business Review. Fakultas Ekonomi Universitas BINUS.

Soelistyoningrum, Jenia Nur dan Andri

Prastiwi. 2011. Pengaruh

Pengungkapan Sustainability report terhadap Kinerja Keuangan: Studi Empiris pada Perusahaan yang

Terdaftar dalam Bursa Efek

Indonesia. Jurnal Akuntansi.

Universitas Diponegoro Semarang. Tarigan, Josua dan Hatane Semuel. 2014.

Pengungkapan Sustainability Report

dan Kinerja Keuangan. Jurnal

Akuntansi dan Keuangan. Vol. 16, No. 2 , Tahun 2014. Hal. 88-101. Weber, O., Koellner, T., Habegger, D.,

Steffensen, H., & Ohnemus, P.

2005. The Relation Between

Sustainability Performance and

Financial Performance of Firms. International Journal, Vol. 5, No. 3 Tahun 2008. Hal. 236-564.

Wibowo, Imam dan Sekar Akrom

Faradiza. 2014. Dampak

Pengungkapan Sustainability Report terhadap Kinerja Keuangan dan

Pasar Perusahaan. SNA 17.