INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ilmu Dakwah dan Ilmu Komunikasi untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Komunikasi Islam (S.Kom.I)

Oleh :

QONITA KAMALIAH

NIM: 1111053000002

PROGRAM STUDI MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN IlMU KOMUNIKASI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1436 H / 2015 M

i

Pendistribusian Zakat Infak Sedekah pada Lembaga Amil Zakat Infak Sedekah (LAZIS) PT. Garuda Indonesia”, Fakultas Ilmu Dakwah Dan Ilmu Komunikasi, Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta, 2011.

Pengelolaan zakat tidak hanya sebatas pemberdayaan dana zakat saja, tetapi yang terpenting adalah pengumpulan atau penghimpunan dana zakat. Karena sebuah lembaga pengelola zakat tidak dapat melakukan pemberdayaan apabila tidak memiliki dana zakat yang memadai untuk menjalankan setiap programnya. Akan tetapi, keberhasilan lembaga pengelola zakat bukan hanya terletak pada kemampuannya dalam mengumpulkan dana zakat, tetapi juga pada kemampuan mendistribusikan dana tersebut untuk diberikan kepada yang berhak menerimanya.

Tujuan penelitan ini adalah untuk mengetahui bagaimana metode fundraising yang dilakukan LAZIS PT. Garuda Indonesia, serta bagaimana metode pendistribusian zakat, infak dan sedekah yang dilakukan LAZIS PT. Garuda Indonesia.

Penelitian ini adalah penelitian deskriptif dengan menggunakan pendekatan kualitatif yaitu mengambarkan secara jelas fenomena yang terjadi dilapangan. Data primer dalam penelitian ini diperoleh melalui wawancara dengan membuat list pertanyaan yang diajukan kepada pengurus LAZIS PT. Garuda Indonesia. Sedangkan, data sekunder diperoleh dari hasil kepustakaan yang berkaitan dengan penelitian ini.

Selain membahas mengenai metode fundraising zakat, infak dan sedekah, penelitian ini juga membahas mengenai bagaimana pendistribusian zakat, infak dan sedekah yang dilakukan LAZIS PT. Garuda Indonesia

Penelitian ini menyimpulkan bahwa metode fundraising yang dilakukan oleh LAZIS PT. Garuda Indonesia menggunakan metode langsung dan tidak langsung, diantaranya yang menggunakan direct fundraising yaitu menggunakan surat sms blass dan email blass, membuka konsultasi zakat, membuka gerai zakat ramadhan, menggunakan media dakwah. Metode indirect fundraising yaitu menggunakan media sosial, menggunakan brosur dan banner. Sedangkan Metode pendistribusian yang dilakukan LAZIS PT. Garuda Indonesia ada yang bersifat langsung dan tidak langsung. Pendistribusian langsung yaitu diberikan kepada mustahik secara langsung, baik bersifat konsumtif maupun produktif. Metode pendistribusian tidak langsung yaitu pendistribusian yang menggunakan proposal atau kerjasama dengan lembaga kemanusian lain.

ii

Dengan mengucapkan puji syukur kehadirat Allah SWT., karena rahmat-Nyalah penulis dapat menyelesaikan skripsi ini. Sebagai kelengkapan tugas dan memenuhi sebagian dari syarat-syarat guna mencapai gelar Sarjana Komunikasi Islam pada Fakultas Ilmu Dakwah Dan Ilmu Komunikasi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penyusunan skripsi ini, penulis menyadari masih banyak kekurangan, terutama disebabkan karena keterbatasan penulis sebagai manusia biasa. Tanpa adanya dorongan dan bimbingan dari berbagai pihak tidaklah mungkin skripsi ini dapat terselesaikan. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang sedalam-dalamnya kepada:

1. Dr. Arief Subhan, M.A. sebagai Dekan Fakultas Ilmu Dakwah dan Ilmu Komunikasi. Suparto, M.Ed. Ph.D. sebagai Wakil Dekan bidang akademik Fakultas Ilmu Dakwah dan Ilmu Komunikasi. Drs. Jumroni sebagai Wakil Dekan bidang administrasi umum dan Drs. Wahidin Saputra, MA. sebagai Wakil Dekan bidang kemahasiswaan Fakultas Ilmu Dakwah dan Ilmu Komunikasi.

2. Drs. Cecep Castrawijaya, M.A. sebagai Ketua Jurusan Manajemen Dakwah, Drs. Sugiharto, MA. sebagai Sekertaris Jurusan Manajemen Dakwah

iii

4. Kepada Tim Penguji Skripsi yang telah meluangkan waktunya demi kesempurnaan skripsi ini.

5. Seluruh Dosen Fakultas Ilmu Dakwah dan Ilmu Komunikasi yang telah memberikan ilmu dan pengetahuannya kepada penulis, semoga ilmu yang diberikan bermanfaat serta menjadi berkah bagi penulis.

6. Perpustakaan Utama dan Perpustakaan Ilmu Dakwah dan Ilmu Komunikasi. Yang telah banyak membantu penulis mendapatkan buku referensi yang penulis perlukan. Ungkapan terima kasih juga penulis tujukan kepada segenap staff Perpustakaan Utama dan Perpustakaan Ilmu Dakwah dan Komunikasi. 7. Orang tua tercinta, Ayahanda H. Muhammad Romli, B.A dan Ibunda Hj.

Mawah yang telah merawat dan membesarkan penulis, yang selalu memotivasi dengan penuh keikhlasan dan kesabaran, membantu penulis baik moril maupun materiil, serta untuk Kakakku tercinta Fahmi Hazami, S.Sy., Kakak iparku Mira Silvia, S.Pd.I., dan Adikku Farhan Hariri yang selalu mendoakan dan memberi masukan untuk penulis.

8. Afrizal yang selalu memberikan dukungan baik moril, tenaga, dan pikirannya kepada penulis.

9. Keluarga besar LAZIS Garuda Indonesia khususnya kepada Bapak Dody Muhadi selaku pimpinan LAZIS Garuda Indonesia. Ust. Komarudin, Bapak M. Amsori, Dian Annisa, Ibu Mutmainah dan Ibu Fitri Rahayu Wulandari

iv

sumber informasi melalui wawancara dipenelitian skripsi ini.

10. Segenap kawan-kawan Alumni Pondok Pesantren Al-Itqon 2005-2007 dan Alumni Sekolah Da’il Khairaat khususnya alumni angkatan 2008-2010.

11. Sahabat-sahabat penulis teman seperjuangan Qoyyimah, S.Pd.I., Nur’azizah Has, S.Sy., St. Nisrina, S.Pd., Ratu Solihat , Janah Jamillah, khususnya kepada Nurul Milah, S.Pd., yang selalu ada baik suka maupun duka dan selalu memberikan motivasi kepada penulis hingga skripsi ini selesai.

12. Teman-teman Manajemen Dakwah dan Manajemen Haji dan Umrah angkatan 2011, khususnya kepada Indah Nurwasilah, Septi Andari, Sri Utami, Chairunisa Wahyu Utami, Sonya Maryana, Aang Anwar Mujahid, Wahyu Amaludin, Ardi Kurniawan, Asrul Sani Nasution, dan Agus Nasor Kahfi. Serta teman-teman kkn amnesia 2014 UIN Syarif Hidayatullah khususnya kepada mutiara afni dan nurul hikmah (noe).

Akhirnya penulis hanya bisa berdoa dan berharap semoga skripsi ini dapat bermanfaat bagi penulis dan para pembaca dan semoga amal baik mereka diterima oleh Allah SWT. Amin.

Jakarta, 21 Juni 2015 Penulis

v

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR LAMPIRAN . ... vii

BAB I PENDAHULUAN A. Latar belakang masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 4

C. Tujuan dan Manfaat penelitian ... 5

D. Tinjauan pustaka ... 6

E. Metodologi penelitian ... 9

F. Sistematika penulisan ... 11

BAB II TINJAUAN TEORITIS TENTANG METODE FUNDRAISING DANPENDISTRIBUSIAZAKAT, INFAK, SEDEKAH A. Teori Metode Fundraising ... 13

1. Pengertian Metode ... 13 2. Pengertian Fundrasing ... 13 3. Metode Fundraising ... 14 4. Tujuan Fundraising ... 16 B. Teori Pendistribusian ... 18 1. Pengertian Distribusi ... 18

2. Pola Pendistribusian Zakat ... 19

C. Pengertian Zakat,Infak, dan Sedekah ... 20

1. Zakat . ... 20

vi

2. Infak ... 27

3. Sedekah ... 28

BAB III GAMBARAN UMUM LAZIS PT. GARUDA INDONESIA A. Profil LAZIS ... 30

B. Visi, Misi dan Tujuan. ... 31

C. Struktur Organisasi Pengurusan ... 32

D. Tugas Pokok dan Wewenang Lazis-GA ... 33

E. Program-Program LAZIS PT. Garuda Indonesia ... 41

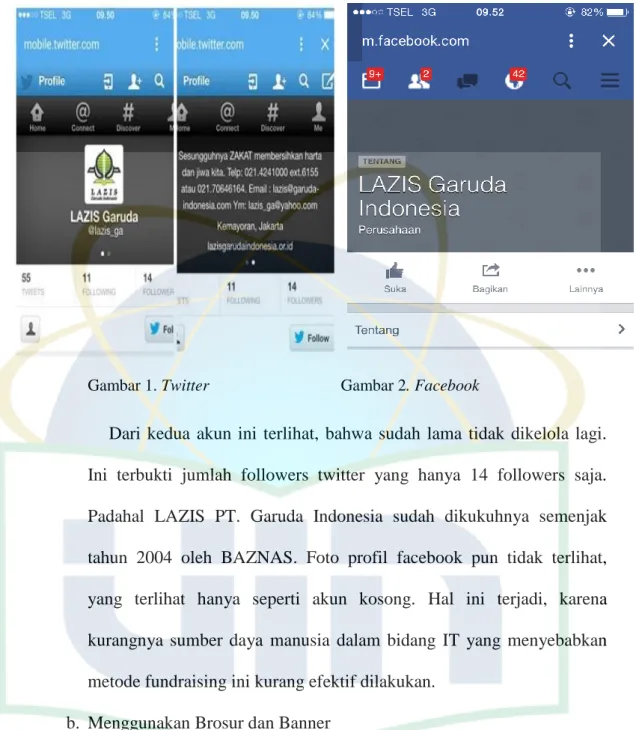

BAB IV METODE FUNDRAISING DAN PENDISTRIBUSIAN ZAKAT INFAK SEDEKAH LAZIS PT.GARUDA INDONESIA A. Analisis terhadap Metode fundraising LAZIS PT. Garuda Indonesia ... 42

B. Analisis terhadap Metode pendistribusian dana zakat, infak dan sedekah LAZIS PT. Garuda Indonesia ... 49 BAB V PENUTUP A. Kesimpulan ... 56 B. Saran ... 57 DAFTAR PUSTAKA ... 58 LAMPIRAN

viii

1. Surat Keterangan Penelitian di LAZIS PT. Garuda Indonesia

2. Surat Keterangan Selesai Penelitian di LAZIS PT. Garuda Indonesia 3. Berita Wawancara dengan Bapak M. Amsori

4. Berita Wawancara dengan Dian Annisa 5. Lampiran Surat Kuasa Pemotongan Gaji

6. Laporan Keuangan LAZIS PT. Garuda Indonesia

7. Lampiran Data muzakki 2014 LAZIS PT. Garuda Indonesia 8. Berita trend data muzakki LAZIS PT. Garuda Indonesia 9. Lampiran Data mustahik 2014 LAZIS PT. Garuda Indonesia 10. Lampiran Data Penerima Manfaat Kurban 2012.

1 A. Latar Belakang Masalah

Lahirnya UU No. 23 Tahun 2011 tentang pengelolaan zakat memberikan perkembangan yang menggembirakan. Perkembangan yang menggembirakan itu antara lain dengan tumbuhnya kesadaran masyarakat untuk menunaikan zakatnya melalui lembaga pengelola zakat. Dengan demikian, meningkatnya kesadaran berzakat menyebabkan semakin meningkatnya jumlah penghimpunan dana zakat.1

Pengelolaan zakat tidak hanya sebatas pemberdayaan dana zakat saja, tetapi yang terpenting adalah pengumpulan atau penghimpunan dana zakat. Karena sebuah lembaga pengelola zakat tidak dapat melakukan pemberdayaan apabila tidak memiliki dana zakat yang memadai untuk menjalankan setiap programnya. Dalam kata lain, harus dikelola juga manajemen yang baik, transparan, dan akuntabel.

Bagi sebuah lembaga pengelola zakat yang tidak memiliki dana awal yang cukup, maka pengumpulan dana untuk membiayai program dan kegiatan sebuah keharusan untuk lembaga tersebut. Pengumpulan dana untuk membiayai program dan kegiatan biasa disebut dengan fundraising.2 Fundraising dapat diartikan sebagai kegiatan dalam rangka menghimpun dana dari masyarakat dan sumber daya lainnya dari masyarakat baik individu,

1

Hamka, Standar Operasional Prosedur Lembaga Pengelola Zakat, Kementrian Agama RI Direktorat Jenderal Bimbingan Masyarakat Islam, Direktorat Pemberdayaan Zakat 2012, h. 31.

2 Setiyo Iswoyo, Seri Panduan Menggalang Dana, In Kina Fundraising, (Depok:

kelompok, organisasi, perusahaan ataupun pemerintah yang digunakan untuk membiayai program dan kegiatan operasional organisasi atau lembaga sehingga mencapai tujuannya.3

Keberhasilan lembaga pengelola zakat bukan hanya terletak pada kemampuannya dalam mengumpulkan dana zakat, tetapi juga pada kemampuan mendistribusikan dana tersebut.4 Permasalahan yang kerap terjadi di masyarakat, pendistribusian zakat dilakukan secara langsung oleh pihak pengelola kepada mustahik. Dibanyak pedesaan di Indonesia, tidak sedikit yang membagikan zakat harta secara langsung, baik yang dikirim melalui amplop maupun dengan cara mengumpulkan mustahik pada suatu tempat tertentu. Fenomena yang cukup memperihatinkan adalah, muzzaki membagikan zakat hartanya dengan cara membagikan kupon, lalu para mustahik berkumpul didepan rumahnya dan saling berebut zakat yang dibagikan. Penyaluran zakat seperti itu justru menimbulkan banyak korban dan menghabiskan biaya perawatan yang lebih besar dari pada jumlah zakat yang diterima. Oleh sebab itu, lembaga pengelola zakat dituntut untuk dapat merumuskan cara yang efektif untuk dapat mendistribusikan zakat melalui program-program yang dapat diterima oleh masyarakat.5

Zakat tidak hanya sekedar sebagai kewajiban, tetapi zakat harus dikelola dengan baik dan didistribusikan secara merata hingga sampai ke tangan yang berhak. Dengan demikian, maka peran organisasi pengelola zakat sangat

3

Ahmad Juwaini, Panduan Direct Mail untuk Fundraising, (Depok: Piramedia, 2005),h.4

4 Didin Hafiduddin, Islam Aplikatif, (Jakarta: Gema Insani Press, 2003), h. 247

5 Hamka, Standarisasi Amil Zakat di Indonesia, Kementrian Agama RI Dirjen Bimbingan

penting. Pada zaman Rasuullah Saw. dikenal sebuah lembaga yang disebut Baitul Mal. Lembaga ini memiliki tugas mengelola keuangan negara mulai dari mengidentifikasi, menghimpun, memungut, mengembangkan, memelihara, hingga menyalurkan. Sumber pemasukannya berasal dari dana zakat, infak, kharaj (pajak bumi), jizyah (pajak yang dikenakan bagi non-muslim), ghanimah (harta rampasan perang) dan lain-lain. Sedangkan penggunaannya untuk asnaf mustahik (yang berhak menerima) yang telah ditentukan, untuk kepentingan dakwah, pendidikan, pertahanan, kesejahteraan sosial dan lain sebagainya.6

Di Indonesia saat ini ada organisasi atau lembaga pengelola zakat. Keberadaan organisasi tersebut diatur dalam Undang-undang Nomor 23 tahun 2011 tentang Pengelolaan Zakat. Lembaga pengelola zakat dalam hal ini yaitu Badan Amil Zakat (BAZ) dan Lembaga Amil Zakat (LAZ).

LAZ merupakan lembaga pengelola zakat yang sepenuhnya dibentuk atas prakarsa masyarakat dan oleh masyarakat yang bergerak dibidang dakwah, pendidikan, sosial dan kemasyarakatan umat Islam.7 Di samping itu, LAZ tidak hanya mengelola zakat, tetapi juga mengelola infak, sedekah dan dana sosial keagamaan lainnya. Salah satu contohnya adalah LAZIS PT. Garuda Indonesia untuk mengelola dana zakat khususnya zakat profesi, infak dan sedekah yang berasal dari karyawan PT. Garuda Indonesia.

6

Djuanda, Gustian dkk, Pelaporan Zakat Pengurang Pajak Penghasilan, (Jakarta: PT. Raja Grafindo Persada, 2006), h. 3

7 Mursyid, Mekanisme Pengumpulan Zakat Infak dan Sedekah (Menurut Hukum Syara’

LAZIS PT. Garuda Indonesia merupakan lembaga yang turut membantu pemerintah dalam menangani permasalahan pengelolaan zakat, yaitu dengan cara mengoptimalkan pengumpulan dan pendistribusian dana zakat, infak dan sedekah sesuai untuk mustahik yang membutuhkan.

Berdasarkan uraian di atas, maka penulis tertarik untuk mengambil judul Metode Fundraising dan Pendistribusian Zakat Infak Sedekah Pada Lembaga Amil Zakat Infak Sedekah (LAZIS) PT. Garuda Indonesia.

B. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

Agar dalam pembahasan ini tidak terlalu luas dan keluar dari tema persoalan, maka dalam hal ini penulis membatasi pada bahasan metode fundraising dan pendistribusian dana zakat infak sedekah yang dilakukan LAZIS PT. Garuda Indonesia untuk mensejahterakan mustahik.

2. Perumusan Masalah

Dengan memperhatikan latar belakang masalah yang ada di atas maka rumusan masalah sebagai berikut :

a. Bagaimana metode fundraising yang dilakukan LAZIS PT. Garuda Indonesia ?

b. Bagaimana metode pendistribusian zakat, infak dan sedekah yang dilakukan LAZIS PT. Garuda Indonesia ?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Sesuai dengan permasalahan yang telah dirumuskan, maka penulis dapat menjelaskan tujuan penelitian yang hendak dicapai adalah:

a. Mengetahui metode fundraising yang dilakukan Lembaga Amil Zakat Infak Sedekah PT. Garuda Indonesia.

b. Mengetahui metode pendistribusian dana zakat, infak dan sedekah yang dilakukan LAZIS PT. Garuda Indonesia.

2. Manfaat Penelitian a. Manfaat Teoritis

Dalam penelitian ini diharapkan dapat menambah pengetahuan tentang zakat, infak, sedekah dan memperkaya khazanah keIslaman pada umumnya, civitas akademika jurusan Manajemen Dakwah program studi Manajemen Zakat Infak Sedekah Wakaf pada khususnya. b. Manfaat Praktis

1) Agar masyarakat mengetahui dan memahami metode fundraising dan pendistribusian dana zakat, infak dan sedekah yang dilakukan LAZIS PT. Garuda Indonesia. Sehingga dapat berpartisipasi dalam menyalurkan zakat, infak, dan sedekahnya kepada LAZIS PT. Garuda Indonesia.

2) Sebagai bahan masukan bagi LAZIS PT. Garuda Indonesia dalam menerapkan dan mengembangkan pengelolaan zakat teruma mengenai penghimpunan dana dan pendistribusian.

D. Tinjauan Pustaka

Dalam penulisan skripsi ini, sebelum penulis mengadakan penelitian lebih lanjut dan menyusunnya menjadi sebuah karya ilmiah, maka langkah awal penulis terapkan adalah membaca, mempelajari dan mengkaji terlebih dahulu skripsi-skripsi yang mempunyai judul hampir sama dengan yang akan penulis teliti. Karena tidak menutup kemungkinan adanya kemiripan dengan yang dituliskan penulis, namun tentunya ada sudut perbedaan dalam hal pembahasan maupun objek kajian dalam penelitian ini.

Adapun tinjauan pustaka terdahulu dalam menunjang penelitian ini dengan melihat beberapa penelitian skripsi sebelumnya, yaitu

1. Karya milik “Dewi Mayang Sari” yang berjudul Kajian Strategi Fundraising BAZIS Provinsi DKI Jakarta Terhadap Peningkatan Pengelolaan Dana ZIS. Jurusan Muammalat (Ekonomi Islam), konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.8 Dalam penelitian ini dibahas tentang strategi fundraising yang dilakukan BAZIS Provinsi terhadap peningkatan pengelolaan dana zakat, infak dan sedekah. Selain itu pada judul skripsi ini membahas tentang kelebihan dan kekurangan program yang sudah berjalan. Kesimpulan dari skripsi ini bahwa strategi fundraising BAZIS Provinsi DKI Jakarta dalam peningkatan pengelolaan dana ZIS, BAZIS DKI selalu berinovasi dan mencari sumber-sumber ZIS baru karena potensi ZIS terutama di Jakarta

8 Dewi Mayang Sari, Kajian Strategi Fundraising BAZIS Provinsi DKI Jakarta Terhadap

masih banyak yang belum sehubungan dengan banyaknya warga muslim diwilayah ibu kota.

2. Karya milik “Niamullah” yang berjudul Metode Fundraising Dana Zakat, Infak dan Shodaqoh Pada Badan Amil Zakat (BAZ) Kabupaten Sukabumi. Jurusan Manajemen Dakwah, Fakultas Ilmu Dakwah dan Ilmu Komunikasi UIN Syarif Hidayatullah Jakarta.9 Dalam penelitian ini dibahas tentang metode fundraising yang dilakukan BAZ Kabupaten Sukabumi dan pengaruhnya terhadap peningkatan dana zakat, infak, shodaqah yang diperoleh. Kesimpulan dari skripsi ini adalah metode fundraising di BAZ Kabupaten Sukabumi yaitu dengan memotivasi donatur melalui program-program yang dilakukan oleh BAZ Kabupaten Sukabumi untuk menunaikan zakat, infak, dan shodaqah.

3. Karya milik “Arif Hamdan” yang berjudul Strategi Fundraising Yang Dilakukan BAZIS DKI Jakarta Untuk Mencapai Target Penerimaan Dana Zakat Infak Dan Sedekah. Jurusan Ekonomi Syariah, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.10 Kesimpulan dari skripsi ini adalah strategi fundraising yang dilakukan BAZIS DKI Jakarta melalui kebijakan fundraising, program sosialisasi, konsep komunikasi, manajemen kemitraan dengan perusahaan, pencarian sumber ZIS kontemporer dan manajemen motivasi dan control. Sendangkan upaya untuk

9 Niamullah, Metode Fundraising Dana Zakat, Infak dan Shodaqoh Pada Badan Amil

Zakat (BAZ) Kabupaten Sukabumi, (Jakarta: FIDKOM UIN Jakarta, 2013), skripsi tidak

diterbitkan.

10 Arif Hamdan, Strategi Fundraising Yang Dilakukan BAZIS DKI Jakarta Untuk

Mencapai Target Penerimaan Dana Zakat Infak Dan Sedekah, (Jakarta: FSH UIN Jakarta, 2010),

memaksimalkan potensi zakat yang ada diwilayah DKI Jakarta dilakukan dengan membentuk petugas operasional yang ada di tingkat kecamatan dan kelurahan.

4. Karya millik “Wahyuddin” yang berjudul Manajemen Penghimpunan Dan Pendayagunaan Zakat, Infaq, Sedekah (ZIS) Dan Wakaf Uang Melalui Teknologi Informasi Pada Lembaga Amil Zakat (LAZ) Portalinfaq. Jurusan Manajemen dakwah, Fakultas Ilmu Dakwah dan Ilmu Komunikasi.11 Kesimpulan dari skripsi ini adalah proses penghimpunan dana zis dan wakaf uang pada lembaga portalinfaq selain menggunakan internet sebagai one stop servicenya, para amil dari lembaga ini juga melakukan penghimpunan secara konvensional. Begitu juga dengan proses pendayagunaan dana zis dan wakaf uang.

Dilihat dari judul di atas, penelitian penulis berbeda dari penelitian sebelumnya. Penelitian kali ini menggambarkan bagaimana metode fundraising yang dilakukan LAZIS PT. Garuda Indonesia dan bagaimana metode pendistribusian dana ZIS yang dilakukan LAZIS PT. Garuda Indonesia dengan menggunakan metode tersebut. LAZIS PT. Garuda Indonesia merupakan lembaga yang turut membantu pemerintah dalam menangani pengelolaan zakat, yaitu dengan cara mengoptimalkan pengumpulan dan pendistribusian dana zakat, infak dan sedekah sesuai untuk mustahik yang membutuhkan.

11 Wahyuddin, Manajemen Penghimpunan Dan Pendayagunaan Zakat, Infaq, Sedekah

(ZIS) Dan Wakaf Uang Melalui Teknologi Informasi Pada Lembaga Amil Zakat (LAZ) Portalinfaq, (Jakarta: FIDKOM UIN Jakarta), skripti tidak diterbitkan.

E. Metodologi Penelitian 1. Metode penelitian

Jenis penelitian yang akan digunakan penulis yaitu menggunakan pendekatan kualitatif. Pendekatan kualitatif ini menitikberatkan pada data-data penelitian yang akan dihasilkan berupa kata-kata melalui pengamatan dan wawancara.12 Sedangkan tipe penelitan menggunakan metode deskriptif karena penulis akan menggambarkan secara jelas fenomena yang terjadi di lapangan.

2. Objek penelitian

Adapun yang menjadi objek penelitian adalah mengenai metode fundraising dan pendistribusian dana ZIS yang dilakukan LAZIS PT. Garuda Indonesia.

3. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah:

a. Sumber data primer; yaitu hasil temuan data di lapangan melalui wawancara dengan 3 orang pengurus LAZIS PT. Garuda Indonesia yaitu dengan Bapak M. Amsori, Ibu Dian Annisa Dan Ibu Fitri Rahayu. b. Sumber data sekunder; yaitu data yang diperoleh dari literatur

buku-buku dan kepustakaan ilmiah lain yang menjadi referensi maupun sumber pelengkap penelitian.

12 Suharsimi Arikunto, Prosedur Penelitian : Suatu Pendekatan Praktek, (Jakarta: PT.

4. Teknik pengumpulan data

Teknik pengumpulan data yaitu dengan cara penelitian lapangan atau survei, sedangkan alat yang digunakan untuk mengumpulkan data adalah sebagai berikut :

a. Observasi

Observasi merupakan salah satu metode utama dalam penelitian sosial keagamaam terutama sekali penelitian naturalistik (kualitatif). Metodenya pengumpulan datanya dengan cara pengamatan langsung dan pencatatan secara sistematis atas strategi fundraising dan pendistribusian dana zakat, infak, dan sedekah LAZIS PT. Garuda Indonesia.

b. Wawancara

Pada teknik wawancara ini penulis mendapatkan data dengan cara tanya jawab dan tatap muka antara peneliti dan pihak-pihak terkait, dalam hal ini pengurus LAZIS PT. Garuda Indonesia.

c. Dokumentasi

Dalam hal ini peneliti mengumpulkan, membaca, memperoleh, dan mempelajari berbagai macam bentuk data melalui pengumpulan dokumen-dokumen yang ada di LAZIS PT. Garuda Indonesia serta data-data lain di perpustakaan yang dapat dijadikan bahan analisa untuk hasil dalam penelitian ini. Teknik ini digunakan untuk memperoleh data yang telah didokumentasikan dalam buku dan majalah sesuai dengan masalah yang diteliti.

5. Teknik Analisis Data

Dalam menganalisis data, penulis menggunakan metode deskriptif analisis yaitu suatu teknik analisis data dimana penulis mendegarkan, membaca, mempelajari, memahami dan kemudian menguraikan semua data yang diperoleh lalu membuat analisa-analisa komprehensif sesuai dengan rumusan masalah dan tujuan penelitian.

6. Teknik Penulisan

Dalam penulisan ini penulis berpedoman dan mengacu kepada buku “Pedoman Penulisan Karya Ilmiah (Skripsi, Tesis dan Disertasi) UIN Syarif Hidayatullah Jakarta 2011”.

F. Sistematika Penulisan

Sistematika penulisan ini terdiri dari lima bab, adapun rincian pembahasannya dalah sebagai berikut:

BAB I Pada bab ini memuat tentang latar belakang masalah, Pembatasan dan Perumusan Masalah, Tujuan dan Manfaat penelitian, Tinjauan pustaka, Metodologi penelitian dan Sistematika Penulisan.

BAB II Pada bab ini memuat tentang Pengertian Metode Fundraising, Tujuan Fundraising, Pengertian Distribusi, Pola Pendistribusian Zakat, Pengertian ZIS.

BAB III Dalam Bab ini membahas Sejarah Singkat LAZIS PT. Garuda Indonesia, Visi Misi dan Tujuan, Struktur Organisasi, Tugas Pokok dan wewenang LAZIS PT. Garuda Indonesia , Program-program LAZIS PT. Garuda Indonesia .

BAB IV Dalam bab ini memuat hasil pembahasan penelitian tentang analisis terhadap metode fundraising yang dilakukan LAZIS PT. Garuda Indonesia Indonesia dan Analisis terhadap metode pendistribusian dana zakat, infak, dan sedekah LAZIS PT. Garuda Indonesia Indonesia.

BAB V Bab ini merupakan bagian akhir dari seluruh rangkaian pembahasan dalam penelitian ini. Bab ini berisi mengenai kesimpulan dan saran yang sudah diterangkan di bab-bab sebelumnya, dan juga berisi beberapa saran-saran untuk pengembangan lebih lanjut.

1 A. Latar Belakang Masalah

Lahirnya UU No. 23 Tahun 2011 tentang pengelolaan zakat memberikan perkembangan yang menggembirakan. Perkembangan yang menggembirakan itu antara lain dengan tumbuhnya kesadaran masyarakat untuk menunaikan zakatnya melalui lembaga pengelola zakat. Dengan demikian, meningkatnya kesadaran berzakat menyebabkan semakin meningkatnya jumlah penghimpunan dana zakat.1

Pengelolaan zakat tidak hanya sebatas pemberdayaan dana zakat saja, tetapi yang terpenting adalah pengumpulan atau penghimpunan dana zakat. Karena sebuah lembaga pengelola zakat tidak dapat melakukan pemberdayaan apabila tidak memiliki dana zakat yang memadai untuk menjalankan setiap programnya. Dalam kata lain, harus dikelola juga manajemen yang baik, transparan, dan akuntabel.

Bagi sebuah lembaga pengelola zakat yang tidak memiliki dana awal yang cukup, maka pengumpulan dana untuk membiayai program dan kegiatan sebuah keharusan untuk lembaga tersebut. Pengumpulan dana untuk membiayai program dan kegiatan biasa disebut dengan fundraising.2 Fundraising dapat diartikan sebagai kegiatan dalam rangka menghimpun dana dari masyarakat dan sumber daya lainnya dari masyarakat baik individu,

1

Hamka, Standar Operasional Prosedur Lembaga Pengelola Zakat, Kementrian Agama RI Direktorat Jenderal Bimbingan Masyarakat Islam, Direktorat Pemberdayaan Zakat 2012, h. 31.

2 Setiyo Iswoyo, Seri Panduan Menggalang Dana, In Kina Fundraising, (Depok:

kelompok, organisasi, perusahaan ataupun pemerintah yang digunakan untuk membiayai program dan kegiatan operasional organisasi atau lembaga sehingga mencapai tujuannya.3

Keberhasilan lembaga pengelola zakat bukan hanya terletak pada kemampuannya dalam mengumpulkan dana zakat, tetapi juga pada kemampuan mendistribusikan dana tersebut.4 Permasalahan yang kerap terjadi di masyarakat, pendistribusian zakat dilakukan secara langsung oleh pihak pengelola kepada mustahik. Dibanyak pedesaan di Indonesia, tidak sedikit yang membagikan zakat harta secara langsung, baik yang dikirim melalui amplop maupun dengan cara mengumpulkan mustahik pada suatu tempat tertentu. Fenomena yang cukup memperihatinkan adalah, muzzaki membagikan zakat hartanya dengan cara membagikan kupon, lalu para mustahik berkumpul didepan rumahnya dan saling berebut zakat yang dibagikan. Penyaluran zakat seperti itu justru menimbulkan banyak korban dan menghabiskan biaya perawatan yang lebih besar dari pada jumlah zakat yang diterima. Oleh sebab itu, lembaga pengelola zakat dituntut untuk dapat merumuskan cara yang efektif untuk dapat mendistribusikan zakat melalui program-program yang dapat diterima oleh masyarakat.5

Zakat tidak hanya sekedar sebagai kewajiban, tetapi zakat harus dikelola dengan baik dan didistribusikan secara merata hingga sampai ke tangan yang berhak. Dengan demikian, maka peran organisasi pengelola zakat sangat

3

Ahmad Juwaini, Panduan Direct Mail untuk Fundraising, (Depok: Piramedia, 2005),h.4

4 Didin Hafiduddin, Islam Aplikatif, (Jakarta: Gema Insani Press, 2003), h. 247

5 Hamka, Standarisasi Amil Zakat di Indonesia, Kementrian Agama RI Dirjen Bimbingan

penting. Pada zaman Rasuullah Saw. dikenal sebuah lembaga yang disebut Baitul Mal. Lembaga ini memiliki tugas mengelola keuangan negara mulai dari mengidentifikasi, menghimpun, memungut, mengembangkan, memelihara, hingga menyalurkan. Sumber pemasukannya berasal dari dana zakat, infak, kharaj (pajak bumi), jizyah (pajak yang dikenakan bagi non-muslim), ghanimah (harta rampasan perang) dan lain-lain. Sedangkan penggunaannya untuk asnaf mustahik (yang berhak menerima) yang telah ditentukan, untuk kepentingan dakwah, pendidikan, pertahanan, kesejahteraan sosial dan lain sebagainya.6

Di Indonesia saat ini ada organisasi atau lembaga pengelola zakat. Keberadaan organisasi tersebut diatur dalam Undang-undang Nomor 23 tahun 2011 tentang Pengelolaan Zakat. Lembaga pengelola zakat dalam hal ini yaitu Badan Amil Zakat (BAZ) dan Lembaga Amil Zakat (LAZ).

LAZ merupakan lembaga pengelola zakat yang sepenuhnya dibentuk atas prakarsa masyarakat dan oleh masyarakat yang bergerak dibidang dakwah, pendidikan, sosial dan kemasyarakatan umat Islam.7 Di samping itu, LAZ tidak hanya mengelola zakat, tetapi juga mengelola infak, sedekah dan dana sosial keagamaan lainnya. Salah satu contohnya adalah LAZIS PT. Garuda Indonesia untuk mengelola dana zakat khususnya zakat profesi, infak dan sedekah yang berasal dari karyawan PT. Garuda Indonesia.

6

Djuanda, Gustian dkk, Pelaporan Zakat Pengurang Pajak Penghasilan, (Jakarta: PT. Raja Grafindo Persada, 2006), h. 3

7 Mursyid, Mekanisme Pengumpulan Zakat Infak dan Sedekah (Menurut Hukum Syara’

LAZIS PT. Garuda Indonesia merupakan lembaga yang turut membantu pemerintah dalam menangani permasalahan pengelolaan zakat, yaitu dengan cara mengoptimalkan pengumpulan dan pendistribusian dana zakat, infak dan sedekah sesuai untuk mustahik yang membutuhkan.

Berdasarkan uraian di atas, maka penulis tertarik untuk mengambil judul Metode Fundraising dan Pendistribusian Zakat Infak Sedekah Pada Lembaga Amil Zakat Infak Sedekah (LAZIS) PT. Garuda Indonesia.

B. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

Agar dalam pembahasan ini tidak terlalu luas dan keluar dari tema persoalan, maka dalam hal ini penulis membatasi pada bahasan metode fundraising dan pendistribusian dana zakat infak sedekah yang dilakukan LAZIS PT. Garuda Indonesia untuk mensejahterakan mustahik.

2. Perumusan Masalah

Dengan memperhatikan latar belakang masalah yang ada di atas maka rumusan masalah sebagai berikut :

a. Bagaimana metode fundraising yang dilakukan LAZIS PT. Garuda Indonesia ?

b. Bagaimana metode pendistribusian zakat, infak dan sedekah yang dilakukan LAZIS PT. Garuda Indonesia ?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Sesuai dengan permasalahan yang telah dirumuskan, maka penulis dapat menjelaskan tujuan penelitian yang hendak dicapai adalah:

a. Mengetahui metode fundraising yang dilakukan Lembaga Amil Zakat Infak Sedekah PT. Garuda Indonesia.

b. Mengetahui metode pendistribusian dana zakat, infak dan sedekah yang dilakukan LAZIS PT. Garuda Indonesia.

2. Manfaat Penelitian a. Manfaat Teoritis

Dalam penelitian ini diharapkan dapat menambah pengetahuan tentang zakat, infak, sedekah dan memperkaya khazanah keIslaman pada umumnya, civitas akademika jurusan Manajemen Dakwah program studi Manajemen Zakat Infak Sedekah Wakaf pada khususnya. b. Manfaat Praktis

1) Agar masyarakat mengetahui dan memahami metode fundraising dan pendistribusian dana zakat, infak dan sedekah yang dilakukan LAZIS PT. Garuda Indonesia. Sehingga dapat berpartisipasi dalam menyalurkan zakat, infak, dan sedekahnya kepada LAZIS PT. Garuda Indonesia.

2) Sebagai bahan masukan bagi LAZIS PT. Garuda Indonesia dalam menerapkan dan mengembangkan pengelolaan zakat teruma mengenai penghimpunan dana dan pendistribusian.

D. Tinjauan Pustaka

Dalam penulisan skripsi ini, sebelum penulis mengadakan penelitian lebih lanjut dan menyusunnya menjadi sebuah karya ilmiah, maka langkah awal penulis terapkan adalah membaca, mempelajari dan mengkaji terlebih dahulu skripsi-skripsi yang mempunyai judul hampir sama dengan yang akan penulis teliti. Karena tidak menutup kemungkinan adanya kemiripan dengan yang dituliskan penulis, namun tentunya ada sudut perbedaan dalam hal pembahasan maupun objek kajian dalam penelitian ini.

Adapun tinjauan pustaka terdahulu dalam menunjang penelitian ini dengan melihat beberapa penelitian skripsi sebelumnya, yaitu

1. Karya milik “Dewi Mayang Sari” yang berjudul Kajian Strategi Fundraising BAZIS Provinsi DKI Jakarta Terhadap Peningkatan Pengelolaan Dana ZIS. Jurusan Muammalat (Ekonomi Islam), konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.8 Dalam penelitian ini dibahas tentang strategi fundraising yang dilakukan BAZIS Provinsi terhadap peningkatan pengelolaan dana zakat, infak dan sedekah. Selain itu pada judul skripsi ini membahas tentang kelebihan dan kekurangan program yang sudah berjalan. Kesimpulan dari skripsi ini bahwa strategi fundraising BAZIS Provinsi DKI Jakarta dalam peningkatan pengelolaan dana ZIS, BAZIS DKI selalu berinovasi dan mencari sumber-sumber ZIS baru karena potensi ZIS terutama di Jakarta

8 Dewi Mayang Sari, Kajian Strategi Fundraising BAZIS Provinsi DKI Jakarta Terhadap

masih banyak yang belum sehubungan dengan banyaknya warga muslim diwilayah ibu kota.

2. Karya milik “Niamullah” yang berjudul Metode Fundraising Dana Zakat, Infak dan Shodaqoh Pada Badan Amil Zakat (BAZ) Kabupaten Sukabumi. Jurusan Manajemen Dakwah, Fakultas Ilmu Dakwah dan Ilmu Komunikasi UIN Syarif Hidayatullah Jakarta.9 Dalam penelitian ini dibahas tentang metode fundraising yang dilakukan BAZ Kabupaten Sukabumi dan pengaruhnya terhadap peningkatan dana zakat, infak, shodaqah yang diperoleh. Kesimpulan dari skripsi ini adalah metode fundraising di BAZ Kabupaten Sukabumi yaitu dengan memotivasi donatur melalui program-program yang dilakukan oleh BAZ Kabupaten Sukabumi untuk menunaikan zakat, infak, dan shodaqah.

3. Karya milik “Arif Hamdan” yang berjudul Strategi Fundraising Yang Dilakukan BAZIS DKI Jakarta Untuk Mencapai Target Penerimaan Dana Zakat Infak Dan Sedekah. Jurusan Ekonomi Syariah, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.10 Kesimpulan dari skripsi ini adalah strategi fundraising yang dilakukan BAZIS DKI Jakarta melalui kebijakan fundraising, program sosialisasi, konsep komunikasi, manajemen kemitraan dengan perusahaan, pencarian sumber ZIS kontemporer dan manajemen motivasi dan control. Sendangkan upaya untuk

9 Niamullah, Metode Fundraising Dana Zakat, Infak dan Shodaqoh Pada Badan Amil

Zakat (BAZ) Kabupaten Sukabumi, (Jakarta: FIDKOM UIN Jakarta, 2013), skripsi tidak

diterbitkan.

10 Arif Hamdan, Strategi Fundraising Yang Dilakukan BAZIS DKI Jakarta Untuk

Mencapai Target Penerimaan Dana Zakat Infak Dan Sedekah, (Jakarta: FSH UIN Jakarta, 2010),

memaksimalkan potensi zakat yang ada diwilayah DKI Jakarta dilakukan dengan membentuk petugas operasional yang ada di tingkat kecamatan dan kelurahan.

4. Karya millik “Wahyuddin” yang berjudul Manajemen Penghimpunan Dan Pendayagunaan Zakat, Infaq, Sedekah (ZIS) Dan Wakaf Uang Melalui Teknologi Informasi Pada Lembaga Amil Zakat (LAZ) Portalinfaq. Jurusan Manajemen dakwah, Fakultas Ilmu Dakwah dan Ilmu Komunikasi.11 Kesimpulan dari skripsi ini adalah proses penghimpunan dana zis dan wakaf uang pada lembaga portalinfaq selain menggunakan internet sebagai one stop servicenya, para amil dari lembaga ini juga melakukan penghimpunan secara konvensional. Begitu juga dengan proses pendayagunaan dana zis dan wakaf uang.

Dilihat dari judul di atas, penelitian penulis berbeda dari penelitian sebelumnya. Penelitian kali ini menggambarkan bagaimana metode fundraising yang dilakukan LAZIS PT. Garuda Indonesia dan bagaimana metode pendistribusian dana ZIS yang dilakukan LAZIS PT. Garuda Indonesia dengan menggunakan metode tersebut. LAZIS PT. Garuda Indonesia merupakan lembaga yang turut membantu pemerintah dalam menangani pengelolaan zakat, yaitu dengan cara mengoptimalkan pengumpulan dan pendistribusian dana zakat, infak dan sedekah sesuai untuk mustahik yang membutuhkan.

11 Wahyuddin, Manajemen Penghimpunan Dan Pendayagunaan Zakat, Infaq, Sedekah

(ZIS) Dan Wakaf Uang Melalui Teknologi Informasi Pada Lembaga Amil Zakat (LAZ) Portalinfaq, (Jakarta: FIDKOM UIN Jakarta), skripti tidak diterbitkan.

E. Metodologi Penelitian 1. Metode penelitian

Jenis penelitian yang akan digunakan penulis yaitu menggunakan pendekatan kualitatif. Pendekatan kualitatif ini menitikberatkan pada data-data penelitian yang akan dihasilkan berupa kata-kata melalui pengamatan dan wawancara.12 Sedangkan tipe penelitan menggunakan metode deskriptif karena penulis akan menggambarkan secara jelas fenomena yang terjadi di lapangan.

2. Objek penelitian

Adapun yang menjadi objek penelitian adalah mengenai metode fundraising dan pendistribusian dana ZIS yang dilakukan LAZIS PT. Garuda Indonesia.

3. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah:

a. Sumber data primer; yaitu hasil temuan data di lapangan melalui wawancara dengan 3 orang pengurus LAZIS PT. Garuda Indonesia yaitu dengan Bapak M. Amsori, Ibu Dian Annisa Dan Ibu Fitri Rahayu. b. Sumber data sekunder; yaitu data yang diperoleh dari literatur

buku-buku dan kepustakaan ilmiah lain yang menjadi referensi maupun sumber pelengkap penelitian.

12 Suharsimi Arikunto, Prosedur Penelitian : Suatu Pendekatan Praktek, (Jakarta: PT.

4. Teknik pengumpulan data

Teknik pengumpulan data yaitu dengan cara penelitian lapangan atau survei, sedangkan alat yang digunakan untuk mengumpulkan data adalah sebagai berikut :

a. Observasi

Observasi merupakan salah satu metode utama dalam penelitian sosial keagamaam terutama sekali penelitian naturalistik (kualitatif). Metodenya pengumpulan datanya dengan cara pengamatan langsung dan pencatatan secara sistematis atas strategi fundraising dan pendistribusian dana zakat, infak, dan sedekah LAZIS PT. Garuda Indonesia.

b. Wawancara

Pada teknik wawancara ini penulis mendapatkan data dengan cara tanya jawab dan tatap muka antara peneliti dan pihak-pihak terkait, dalam hal ini pengurus LAZIS PT. Garuda Indonesia.

c. Dokumentasi

Dalam hal ini peneliti mengumpulkan, membaca, memperoleh, dan mempelajari berbagai macam bentuk data melalui pengumpulan dokumen-dokumen yang ada di LAZIS PT. Garuda Indonesia serta data-data lain di perpustakaan yang dapat dijadikan bahan analisa untuk hasil dalam penelitian ini. Teknik ini digunakan untuk memperoleh data yang telah didokumentasikan dalam buku dan majalah sesuai dengan masalah yang diteliti.

5. Teknik Analisis Data

Dalam menganalisis data, penulis menggunakan metode deskriptif analisis yaitu suatu teknik analisis data dimana penulis mendegarkan, membaca, mempelajari, memahami dan kemudian menguraikan semua data yang diperoleh lalu membuat analisa-analisa komprehensif sesuai dengan rumusan masalah dan tujuan penelitian.

6. Teknik Penulisan

Dalam penulisan ini penulis berpedoman dan mengacu kepada buku “Pedoman Penulisan Karya Ilmiah (Skripsi, Tesis dan Disertasi) UIN Syarif Hidayatullah Jakarta 2011”.

F. Sistematika Penulisan

Sistematika penulisan ini terdiri dari lima bab, adapun rincian pembahasannya dalah sebagai berikut:

BAB I Pada bab ini memuat tentang latar belakang masalah, Pembatasan dan Perumusan Masalah, Tujuan dan Manfaat penelitian, Tinjauan pustaka, Metodologi penelitian dan Sistematika Penulisan.

BAB II Pada bab ini memuat tentang Pengertian Metode Fundraising, Tujuan Fundraising, Pengertian Distribusi, Pola Pendistribusian Zakat, Pengertian ZIS.

BAB III Dalam Bab ini membahas Sejarah Singkat LAZIS PT. Garuda Indonesia, Visi Misi dan Tujuan, Struktur Organisasi, Tugas Pokok dan wewenang LAZIS PT. Garuda Indonesia , Program-program LAZIS PT. Garuda Indonesia .

BAB IV Dalam bab ini memuat hasil pembahasan penelitian tentang analisis terhadap metode fundraising yang dilakukan LAZIS PT. Garuda Indonesia Indonesia dan Analisis terhadap metode pendistribusian dana zakat, infak, dan sedekah LAZIS PT. Garuda Indonesia Indonesia.

BAB V Bab ini merupakan bagian akhir dari seluruh rangkaian pembahasan dalam penelitian ini. Bab ini berisi mengenai kesimpulan dan saran yang sudah diterangkan di bab-bab sebelumnya, dan juga berisi beberapa saran-saran untuk pengembangan lebih lanjut.

13 A. Teori Metode Fundraising

1. Pengertian Metode

Metode berasal dari bahasa Yunani yaitu methodos yang berarti cara atau jalan tempuh. Metode merupakan cara kerja yang mempelajari jalannya pekerjaan manajer. Fungsi metode yaitu sebagai alat untuk mencapai tujuan, atau bagaiman cara melakukan atau membuat sesuatu. Sedangkan menurut Kamus Besar Bahasa Indonesia (KBBI), metode adalah kegiatan guna mencapai tujuan yang diinginkan.1

2. Pengertian Fundraising

Kegiatan Fundraising dapat diartikan sebagai kegiatan dalam rangka menghimpun atau menggalang dana dari masyarakat (baik individu, kelompok organisasi dan pemerintah) yang akan digunakan untuk membiayai program kegiatan dan kegiatan operasional lembaga sehingga tercapainya tujuan.2 Penggalangan dana adalah sebuah proses menjual ide-ide kreatif bahwa donasi dapat mewujudkan perubahan masyarakat. Bila orang telah menerima ide itu, maka mereka mau menyumbang dengan memberikan sebuah gambaran menggalang dana, bukan meminta

1http://id.wikipedia.org/wiki/Metode. Diakses pada tanggal 09 Juli 2015, Jam 13.06 2 Ahmad Juwaini, Panduan Direct Mail Untuk Fundraising, (Depok: Piramedia, 2005),

uang.3 Sebagaimana firman Allah dalam surat At-Taubah : 103

Artinya : “Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. dan Allah Maha mendengar lagi Maha mengetahui.”

Maka dapat disimpulkan, bahwa metode fundraising merupakan pola atau cara-cara yang dilakukan oleh sebuah lembaga zakat dalam rangka menggalang dana zakat, infak dan sedekah dari masyarakat. Metode harus mampu memberikan kepercayaan, kemudahan dan manfaat lebih bagi masyarakat (muzakki).

3. Metode Fundraising

Dalam melaksanakan kegiatan fundraising, banyak metode dan teknik yang dapat dilakukan. Adapun yang dimaksud metode disini adalah suatu bentuk kegiatan yang khas yang dilakukan oleh sebuah organisasi dalam rangka menghimpun dana dari masyarakat. Metode ini pada dasarnya dapat dibagi kepada dua jenis, yaitu langsung (direct fundraising) dan tidak langsung (indirect fundraising).4

a. Metode Fundraising Langsung (Direct Fundraising)

3

Iqbal Setyarso, Manajemen Zakat Berbasis Korporat, Kiprah Lembaga Pengelola Zakat

Pulau Sumatra, (Jakarta: Khairul Bayan, 2008), h. 17

4 Ahmad Juwaini, Panduan Direct Mail Untuk Fundraising, (Depok: Piramedia, 2005),

Metode Fundraising Langsung adalah metode yang menggunakan teknik-teknik atau cara-cara yang melibatkan partisipasi muzakki secara langsung. Yaitu bentuk-bentuk fundraising dimana proses interaksi dan daya akomodasi terhadap respon muzakki bisa seketika (langsung) dilakukan. Dengan metode ini apabila dalam diri muzakki muncul keinginan untuk melakukan donasi setelah mendapatkan promosi dari fundraiser lembaga, maka segera dapat melakukan dengan mudah dan semua kelengkapan informasi yang diperlukan untuk melakukan donasi sudah tersedia. Contoh metode fundraising langaung yaitu direct mail (email langsung), telefundraising (penggalangan dana melalui telepon) dan presentasi langsung.5

b. Metode Fundraising Tidak Langsung ( indirect fundraising)

Metode fundraising ini adalah suatu metode yang menggunakan teknik-teknik atau cara-cara yang tidak melibatkan partisipasi muzakki secara langsung. Yaitu bentuk-bentuk fundraising dimana tidak dilakukan dengan memberikan daya akomodasi langsung terhadap respon muzakki seketika. Metode ini misalnya dilakukan dengan metode promosi yang mengarah kepada pembentukan citra lembaga yang kuat, tanpa diarahkan untuk transaksi donasi pada saat itu. Metode fundraising tidak langsung seperti, advetorial.

5 Didin Hafidhuddin dan Ahmad Juwaini, Membangun Peradaban Zakat, (Ciputat: IMZ,

Pada umumnya setiap lembaga melakukan kedua metode tersebut, karena kedua metode tersebut memiliki kelebihan dan tujuannya sendiri-sendiri. Metode fundraising langsung diperlukan, karena tanpa metode tersebut muzakki akan kesulitan untuk mendonasikan dananya. Sedangkan jika semua bentuk fundraising menggunakan metode langsung, maka akan tampak menjadi baku dan berpotensi menjadi jenuh.6

4. Tujuan Fundraising a. Menghimpun dana

Menghimpun dan merupakan tujuan fundraising yang paling dasar. Termasuk dalam pengertian dana adalah barang atau jasa yang memiliki nilai material, tujuan inilah yang paling pertama dan utama. Karena apabila sumber daya sudah tidak ada, maka lembaga akan kehilangan kemampuan untuk terus menjaga kelangsungannya sehingga pada akhirnya mati.7

b. Menghimpun muzakki

Tujuan kedua fundraising yaitu menghimpun muzakki. Lembaga yang melakukan fundraising harus terus menambah jumlah muzakki. Karena jika jumlah muzakki meningkat, maka pencapaian dana zakat, infak dan sedekahnya pun akan meningkat. Sehingga, akan banyak

6

Didin Hafidhuddin dan Ahmad Juwaini, Membangun Peradaban Zakat, (Ciputat: IMZ, 2006), h. 57

7 Ahmad Juwaini, Panduan Direct Mail Untuk Fundraising, (Depok: Piramedia, 2005),

lagi mustahik yang dapat diberdayakan.8 c. Menghimpun simpatisan dan pendukung

Kadang ada seseorang atau kelompok orang yang telah berinteraksi dengan aktivitas fundraising yang dilakukan oleh sebuah lembaga zakat, kemudian mereka terkesan, menilai positif dan bersimpati. Akan tetapi mereka tidak memiliki kemampuan untuk memberikan sesuatu seperti dana. Kelompok seperti ini kemudian menjadi simpatisan dan pendukung lembaga meskipun tidak menjadi donatur.9

d. Membangun citra lembaga

Aktivitas fundraising yang dilakukan oleh sebuah lembaga zakat, baik langsung maupun tidak langsung akan membentuk citra lembaga tersebut. Fundraising adalah garda terdepan yang menyampaikan informasi dan berinteraksi dengan masyarakat. Hasil informasi dan interaksi ini akan membentuk citra lembaga di masyarakat. Jika citra lembaga positif, maka mereka akan mendukung, bersimpati dan akhirnya memberikan donasi.10

e. Memuaskan muzakki

Tujuan memuaskan muzakki adalah tujuan yang bernilai jangka panjang, karena jika muzakki puas, maka mereka akan mengulang lagi

8 Ahmad Juwaini, Panduan Direct Mail Untuk Fundraising, (Depok: Piramedia, 2005),

Cet 1, h. 6

9

Ahmad Juwaini, Panduan Direct Mail Untuk Fundraising, (Depok: Piramedia, 2005), Cet 1, h. 6

10 Ahmad Juwaini, Panduan Direct Mail Untuk Fundraising, (Depok: Piramedia, 2005),

untuk mendonasikan dananya kepada sebuah lembaga tersebut.11 untuk itu, bagi sebuah lembaga pengelola zakat sangat penting untuk memberikan pelayanan yang baik kepada muzakki. Karena jika pelayanannya baik, maka muzakki pun tidak akan sungkan untuk mengajak kerabat atau temannya untuk turut memberikan donasi kepada lembaga zakat tersebut. Sebaliknya bila pelayanan yang diberikan tidak baik atau tidak memuaskan, makan muzakki pun tidak mau memberikan sumbangannya kembali karena merasa kecewa kepada lembaga pengelola zakat tersebut.

B. Teori Pendistribusian 1. Pengertian Distribusi

Kata distribusi berasal dari bahasa Inggris yaitu distribute yang berarti pembagian atau penyaluran. Secara terminologi distribusi adalah penyaluran (pembagian, pengiriman) kepada beberapa orang atau ke beberapa tempat.12

Distribusi zakat mempunyai sasaran dan tujuan. Sasaran di sini adalah pihak-pihak yang diperbolehkan menerima zakat, sedangkan tujuannya adalah meningkatkan kesejahteraan masyarakat dalam bidang perekonomian sehingga dapat memperkecil kelompok masyarakat yang kurang mampu, yang pada akhirnya akan meningkatkan kelompok

11

Ahmad Juwaini, Panduan Direct Mail Untuk Fundraising, (Depok: Piramedia, 2005), Cet 1, h. 7

12 Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia, (Jakarta: Balai

muzakki.13 Maka, pendistribusian zakat merupakan penyaluran atau pembagian dana zakat kepada mereka yang berhak.

2. Pola Pendistribusian Zakat

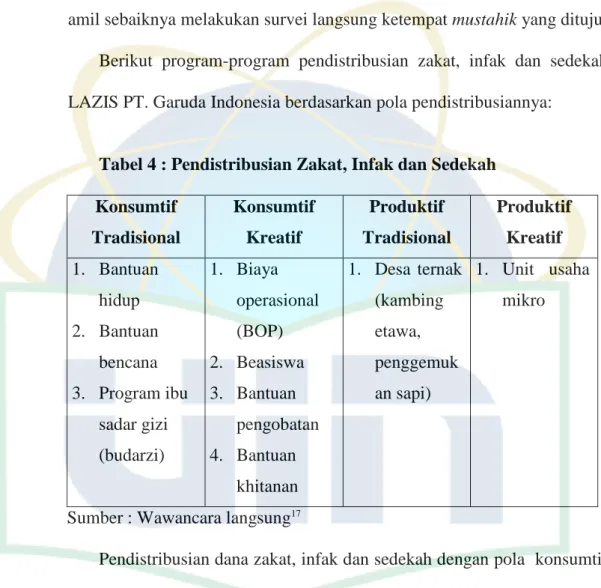

Salah satu fungsi zakat adalah fungsi sosial sebagai sarana saling berhubungan sesama manusia terutama antara orang kaya dan miskin, karena dana zakat dapat dimanfaatkan secara kreatif untuk mengatasi kemiskinan yang merupakan masalah sosial dalam kehidupan masyarakat. Agar dana zakat yang disalurkan itu dapat berdaya guna dan berhasil guna, maka pemanfaatannya harus selektif untuk kebutuhan konsumtif dan produktif.14

a. Konsumtif Tradisional

Zakat dibagikan kepada mustahik secara langsung untuk kebutuhan konsumsi sehari-hari, seperti pembagian zakat fitrah berupa beras atau uang kepada fakir miskin setiap idul fitri atau pembagian zakat maal secara langsung oleh para muzakki kepada mustahik yang sangat membutuhkan karena ketiadaan pangan atau mengalami musibah. Pola ini merupakan program jangka pendek dalam mengatasi permasalahan umat.15

b. Konsumtif Kreatif

Zakat yang diwujudkan dalam bentuk jasa/ barang konsumtif yang

13 Mursyidi, Akuntansi Zakat Kontemporer, (Bandung: PT. Remaja Rosdakarya, 2003),

h.169

14

Hamka, Standar Operasional Prosedur (SOP) Lembaga Pengelola Zakat, Kementrian Agama RI Dirjen Bimbingan Masyarakat Islam Direktorat Pemberdayaan Zakat 2012, h. 66

15 Hamka, Standar Operasional Prosedur (SOP) Lembaga Pengelola Zakat, Kementrian

digunakan untuk membantu orang miskin dalam mengatasi permasalahan sosial dan ekonomi yang dihadapinya. Bantuan tersebut antara lain berupa alat-alat sekolah dan beasiswa untuk para pelajar, bantuan sarana ibadah seperti sarung dan mukenah maupun sejadah.16 c. Produktif Tradisional

Zakat diberikan dalam dalam bentuk barang-barang produktif tradisional, seperti kambing, sapi, mesin jahit, dan sebagainya. Pemberian zakat dalam bentuk ini akan dapat mendorong menciptakan suatu usaha atau memberikan suatu lapangan kerja baru bagi fakir miskin.17

d. Produktif Kreatif

Zakat yang diwujudkan dalam bentuk pemberian modal bergulir baik untuk permodalan proyek sosial seperti membangun sarana sekolah, sarana kesehatan atau tempat ibadah maupun sebagai modal usaha untuk membantu atau bagi pengembangan usaha para pedagang atau pengusaha kecil.18

C. Pengertian Zakat, Infak dan Sedekah 1. Zakat

Zakat berasal dari kata zaka, yang artinya tumbuh dengan subuh. Makna lain kata zaka sebagaimana digunakan dalam Al-Qur’an adalah

16 Hamka, Standar Operasional Prosedur (SOP) Lembaga Pengelola Zakat, Kementrian

Agama RI Dirjen Bimbingan Masyarakat Islam Direktorat Pemberdayaan Zakat 2012, h. 67.

17

Mohammad Daud Ali, Sistem Ekonomi Islam: Zakat dan Wakaf, (Jakarta: UI Press, 1998),h. 63

18 Hamka, Standar Operasional Prosedur(SOP) Lembaga Pengelola Zakat, Kementrian

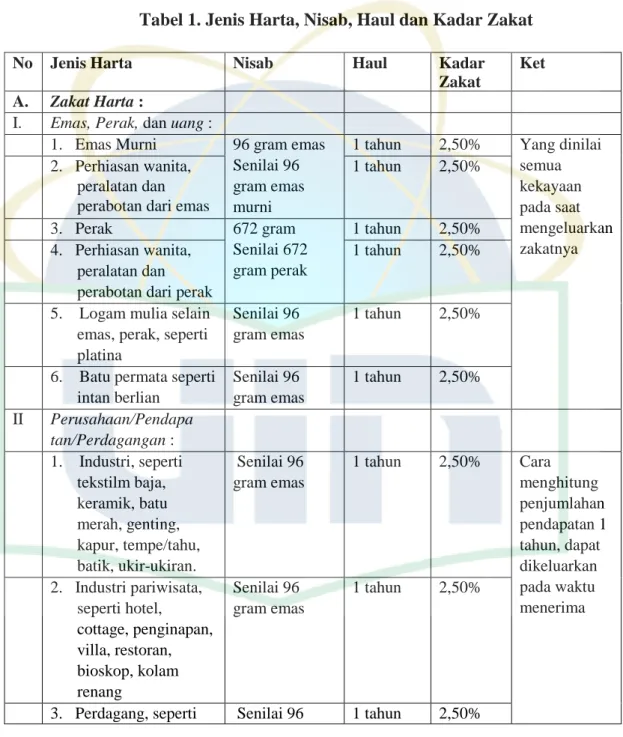

suci dari dosa. Zakat adalah bagian dari harta yang wajib diberikan oleh setiap muslim yang memenuhi syarat kepada orang-orang tertentu, dengan syarat-syarat tertentu pula. Syarat-syarat tertentu itu adalah nisab, haul, dan kadar-nya.19

Tabel 1. Jenis Harta, Nisab, Haul dan Kadar Zakat

No Jenis Harta Nisab Haul Kadar

Zakat

Ket

A. Zakat Harta :

I. Emas, Perak, dan uang :

1. Emas Murni 96 gram emas Senilai 96 gram emas murni

1 tahun 2,50% Yang dinilai semua kekayaan pada saat mengeluarkan zakatnya 2. Perhiasan wanita, peralatan dan perabotan dari emas

1 tahun 2,50% 3. Perak 672 gram Senilai 672 gram perak 1 tahun 2,50% 4. Perhiasan wanita, peralatan dan perabotan dari perak

1 tahun 2,50%

5. Logam mulia selain emas, perak, seperti platina

Senilai 96 gram emas

1 tahun 2,50%

6. Batu permata seperti intan berlian Senilai 96 gram emas 1 tahun 2,50% II Perusahaan/Pendapa tan/Perdagangan : 1. Industri, seperti tekstilm baja, keramik, batu merah, genting, kapur, tempe/tahu, batik, ukir-ukiran. Senilai 96 gram emas 1 tahun 2,50% Cara menghitung penjumlahan pendapatan 1 tahun, dapat dikeluarkan pada waktu menerima 2. Industri pariwisata, seperti hotel, cottage, penginapan, villa, restoran, bioskop, kolam renang Senilai 96 gram emas 1 tahun 2,50%

3. Perdagang, seperti Senilai 96 1 tahun 2,50%

19 Mohammad Daud Ali, Sistem Ekonomi Islam Zakat dan Wakaf, (Jakarta: UI Press,

ekspor-impor, perdagangan dalam negeri, pertokoan, warung, depot/kios, percetakan, penerbitan gram emas

4. Jasa, seperti notaris akuntan, travel, biro-biro, reklame, designer, salon, transportasi laut, darat dan udara

Senilai 96 gram emas

1 tahun 2,50%

5. Real estate, seperti perumahan, penyewaan rumah/tanah. Senilai 96 gram emas 1 tahun 2,50% 6. Pendapatan, seperti gaji, honorium, komisi, penghasilan dokter Senilai 96 gram emas 1 tahun 2,50% 7. Usaha-usaha pertanian, perkebunan, perikanan, seperti tambak, kebun teh/karet/kopi, peternakan ayam, bebek, kelinci dan sebagainya Senilai 96 gram emas 1 tahun 2,50% 8. Uang simpanan, seperti tabanas, deposito, uang tunai.

Senilai 96 gram emas

1 tahun 2,50%

III Binatang Ternak :

1. Kambing, biri-biri, domba 40-120 ekor 121-200 ekor 201-300 ekor 1 tahun 1 tahun 1 tahun 2,50% 2,50% 2,50% Dan seterusnya setiap tambahan 100 ekor, kadar zakatnya tambah 1 ekor 2. Sapi 30 ekor 40 ekor 60 ekor 70 ekor 1 tahun 1 tahun 1 tahun 1 tahun 2,50% 2,50% 2,50% 2,50% Dan seterusnya setiap tambahan 30 ekor sapi, kadar zakatnya tambah 1 ekor sapi

umur 2 tahun. 3. Kerbau dan kuda 30 ekor

40 ekor 60 ekor 70 ekor 1 tahun 1 tahun 1 tahun 1 tahun 2,50% 2,50% 2,50% 2,50% Zakat kerbau dan kuda sama dengan sapi. IV Tumbuh-tumbuhan : 1. Padi 1.350 kg gabah atau 750 kg beras Tiap panen 5 % atau 10 %* *Jika airnya susah 5 %, jika airnya mudah 10 % 2. Biji-bijian, seperti jagung, kedelai Senilai 1.350 kg gabah atau 750 kg beras Tiap panen 5 % atau 10 %* 5 % atau 10 %* 3. Umbi-umbian, seperti ubi, kentang,ubi kayu, ubi jalar, jahe

Senilai 1.350 kg gabah atau 750 kg beras Tiap panen 4. Buah-buahan, seperti kelapa, pisang, durian, rambutan, duku, salak, apel, jeruk, pepaya, nanas, kelapa sawit,

mangga, alpukat, lada, pinang, pala

Senilai 1.350 kg gabah atau 750 kg beras Tiap panen 5 % atau 10 %*

5. Tanaman hias, sepeti anggrek, segala jenis bunga termasuk cengkeh Senilai 1.350 kg gabah atau 750 kg beras Tiap panen 5 % atau 10 %* 6. Rumput-rumputan, seperti serei (minyai serei), bambu, tebu

Senilai 1.350 kg gabah atau 750 kg beras Tiap panen 5 % atau 10 %* 7. Daun-daunan, seperti teh, tembakau, vanilli Senilai 1.350 kg gabah atau 750 kg beras Tiap panen 5 % atau 10 %* 8. Kacang-kacangan, seperti kacang hijau, kedelai, kadang tanah Senilai 1.350 kg gabah atau 750 kg beras Tiap panen 5 % atau 10 %* *Jika airnya susah 5 %, jika airnya mudah 10 % 9. Sayur-sayuran, seperti bawang, mentimun, kol, bit, wortel, petai, bayam, sawi, cabai. Senilai 1.350 kg gabah atau 750 kg beras Tiap panen 5 % atau 10 %* Zakat Fitrah :

Beras, sagu, jagung, singkong/gaplek

Mempunyai kelebihan makanan untuk keluarga pada hari raya Idul

Tiap akhir Ramadhan 2,5 % kg atau 3,5 liter Dikeluarkan pada bulan Ramadhan. Biasa dibayarkan

Fitri dengan uang harga barang tersebut. dilakukan didaerah yang berlaku makanan pokoknya

Sumber : M. Daud Ali, Buku Sistem Ekonomi Islam Zakat dan Wakaf, 1998.

Dari pengertian zakat di atas maka dapat disimpulkan bahwa zakat adalah sejumlah harta yang diberikan kepada orang yang berhak menerimanya dengan jumlah dan persyaratan yang ditentukan oleh hukum Islam.

a. Macam-macam zakat 1) Zakat Maal (harta)

Zakat maal adalah bagian dari harta kekayaan seseorang yang wajib dikeluarkan untuk golongan orang-orang tertentu setelah dipunyai selama jangka waktu tertentu dalam jumlah minimal tertentu.20 Pada umumnya di dalam kitab fikih Islam harta kekayaan yang wajib dizakati atau dikeluarkan zakatnya digolongkan ke dalam kategori, yaitu21 :

a) Emas, perak dan uang (simpanan) b) Barang yang diperdagangkan c) Hasil peternakan

d) Hasil bumi

e) Hasil tambang dan barang temuan

20

Mohammad Daud Ali, Sistem Ekonomi Islam Zakat dan Wakaf, (Jakarta: UI Press, 1998), h. 42

21 Mohammad Daud Ali, Sistem Ekonomi Islam Zakat dan Wakaf, (Jakarta: UI Press,

2) Zakat fitrah

Zakat fitrah adalah zakat untuk diri yang diwajibkan untuk dikeluarkan setiap akhir bulan Ramadhan atau disebut juga dengan zakat pribadi yang wajib dikeluarkan oleh setiap muslim pada hari raya idul fitri. Ketentuan waktu pengeluaran zakat dapat dilakukan mulai dari awal ramadhan sampai yang paling utama pada malam idul fitri dan paling lambat pagi hari idul fitri. Sedangkan hukum wajib atas setiap orang muslim kecil atau dewasa, laki-laki atau perempuan, budak atau merdeka.

Besarnya zakat fitrah menurut ukuran sekaran adalah 2,5 kg. Sedangkan makanan yang wajib dikeluarkan zakatnya yang disebut oleh nash hadist yaitu jewawut, kurma, gandum, zahir (anggur), danagit (semacam keju). Untuk daerah atau negara yang makanannya selain makanan di atas, mazhab Maliki dan Syafi’i membolehkan membayar zakat dengan makanan pokok lainnya.22 b. Golongan yang berhak menerima zakat

Golongan (orang) yang berhak menerima zakat telah ditentukan berdasarkan ayat Al-Qur’an At-Taubah ayat 60 sebagai berikut23 :

22 Abdullah Bin Abdurahman Bin Jibria, Panduan Praktis Rukun Islam, (Jakarta: Darul

Haq, 2001), h. 159.

Artinya : “Sesungguhnya zakat-zakat itu, hanyalah untuk orang-orang fakir, orang-orang-orang-orang miskin, pengurus-pengurus zakat, Para mu'allaf yang dibujuk hatinya, untuk (memerdekakan) budak, orang-orang yang berhutang, untuk jalan Allah dan untuk mereka yang sedang dalam perjalanan, sebagai suatu ketetapan yang diwajibkan Allah, dan Allah Maha mengetahui lagi Maha Bijaksana.”

Ayat di atas menerangkan bahwa golongan yang berhak menerima zakat yaitu : fakir, miskin, amil, muallaf, riqab, gharim, sabilillah, dan ibnu sabil. Penjabaran rumusan kedelapan golongan tersebut dilakukan oleh manusia yang memenuhi syarat untuk berijtihad dalam berbagai aliran hukum Islam. Di Indonesia, tidak ada riqab dalam pengertian semula, oleh karena itu diisi dengan pengertian baru yaitu pembebasan manusia dari “perbudakan” lintah darat (rentenir).24

Perumusan tentang penerima zakat lain juga disesuaikan dengan keadaan Indonesia dan perkembangan masa kini, seperti fakir miskin yaitu biasa penyantunan orang-orang miskin di lembaga-lembaga sosial, panti asuhan, bantuan modal agar mereka dapat berusaha secara produktif. Ke dalam pengertian amil dimasukan juga biaya-biaya administrasi dan personal badan atau organisasi amil serta aktivitas yang dilakukannya untuk meningkatkan kesadaran berzakat di masyarakat. Untuk muallaf, selain diadakan dana untuk membantu penyantunan dan pembinaan orang-orang yang baru masuk Islam disediakan juga dana untung membiayai lembaga dakwah agama. Gharim orang yang berhutang, dirumuskan pengertiannya dengan

24 Mohammad Daud Ali, Sistem Ekonomi Islam Zakat dan Wakaf, (Jakarta: UI Press,

kata : orang-orang atau lembaga-lembaga Islam yang jatuh (bangkrut) dan mempunyai tanggungan hutang sebagai akibat pelaksanaan kegiatan yang baik dan sah menurut hukum. Ke dalam sabilillah dimasukan segala keperluan peribadatan, pendidikan, dakwah, penelitian, penerbitan buku-buku, majalah ilmiah. Untuk ibnu sabil dimasukan segala usaha guna membantu biaya perjalanan seseorang yang kehabisan biaya, beasiswa, dan biaya-biaya kegiatan ilmiah.25 2. Infak

Infak adalah pengeluaran sukarela yang dilakukan seseorang setiap kali ia memperoleh rezeki, sebanyak yang dikehendaki sendiri.26 Kata infak dapat berarti mendermakan atau memberikan rezeki (karunia Allah) atau menafkahkan sesuatu kepada orang lain berdasarkan rasa ikhlas dan karena Allah SWT.27 Jika zakat harus diberikan kepada 8 ashnaf, maka infak boleh diberika kepada siapa pun, seperti kepada teman atau kelurga. Infak pun tidak memiliki nishab seperti halnya zakat, karena infak dikeluarkan bisa ketika dalam keadaan lapang atau sempit.

Maka dari penjelasan tentang infak di atas dapat disimpulkan bahwa infak merupakan pemberian secara sukarela kepada siapapun dan tidak dibatasi dengan nominal.

25 Mohammad Daud Ali, Sistem Ekonomi Islam Zakat dan Wakaf, (Jakarta: UI Press,

1998), h. 68

26

Mohammad Daud Ali, Sistem Ekonomi Islam: Zakat dan Wakaf, (Jakarta: UI Press, 1998), h. 23

27 Cholid Fadlullah, Mengenai Hukum /ZIS dan Pengamalannya di DKI Jakarta,

3. Sedekah

Sedekah atau sedekah adalah pemberian sukarela yang dilakukan oleh seseorang kepada orang lain, terutama kepada orang-orang miskin, setiap kesempatan terbuka tidak ditentukan baik jenis, jumlah maupun waktunya. Sedekah tidak terbatas pada pemberian bersifat material saja, tetapi juga dapat berupa jasa yang bermanfaat bagi orang lain.28

Diantara ayat yang menerangkan tentang sedekah sebagaimana firman Allah SWT, dalam Al-Qur’an surat An-Nisa ayat 114, sebagai berikut :

.

Artinya: “Tidak ada kebaikan pada kebanyakan bisikan-bisikan mereka, kecuali bisikan-bisikan dari orang yang menyuruh (manusia) memberi sedekah, atau berbuat ma'ruf, atau mengadakan perdamaian di antara manusia. dan Barangsiapa yang berbuat demikian karena mencari keredhaan Allah, Maka kelak Kami memberi kepadanya pahala yang besar.”

Hadist riwayat Imam Muslim dari Abu Dzar, Rasulullah SAW menyatakan “jika tidak mampu bersedekah dengan harta maka membaca tasbih, membaca takbir, membaca tahmid, tahlil, dan melakukan amar ma’ruf nahi mungkar adalah sedekah.”29

Dari pengertian sedekah di atas, maka dapat disimpulkan bahwa sedekah merupakan perbuatan amal kebaikan baik pemberian berupa

28

Mohammad Daud Ali, Sistem Ekonomi Islam: Zakat dan Wakaf, (Jakarta: UI Press, 1998), h. 23

29 Abdurrachman Qodir, Zakat Dalam Dimensi Mahdah Dan Sosial, (Jakarta: Raja

material ataupun nonmaterial kepada orang lain. Karena memberikan senyum kepada orang lain dengan ikhlas juga termasuk dalam kategori sedekah, sebagaimana Rasulullah SAW bersabda “Senyum kalian bagi saudaranya adalah sedekah, beramar makruf dan nahi mungkar yang kalian lakukan untuk saudaranya juga sedekah.” (HR. Tirmidzi dan Abu Dzar).