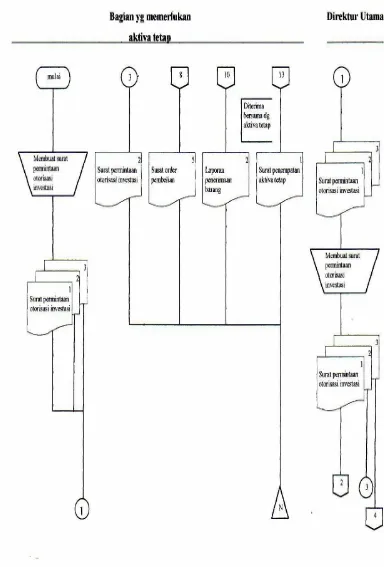

Evaluasi sistem akuntansi pengadaan aktiva tetap pada perum Bulog sub divre Surakarta 3375

Teks penuh

Gambar

Dokumen terkait

saluran distribusi dalam penjualan bahan pangan komersil Perum BULOG. Sub Divre

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk menganalisis Untuk mengetahui distribusi beras sejahtera (Rastra) di Perum Bulog Sub Divre III

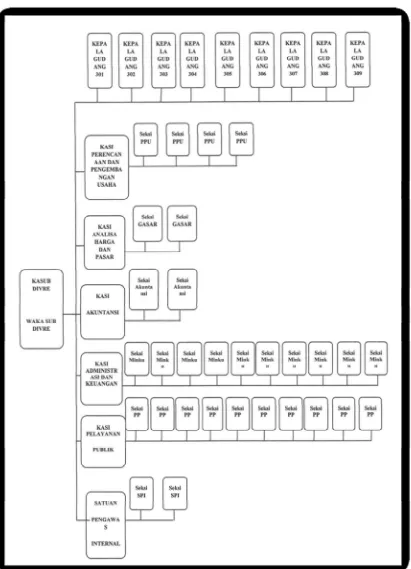

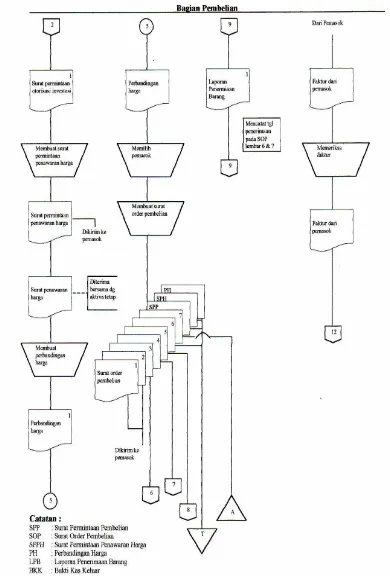

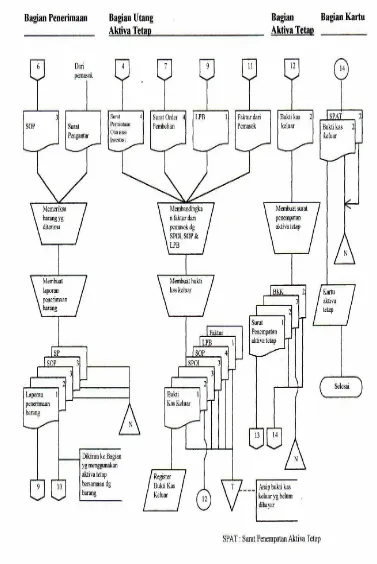

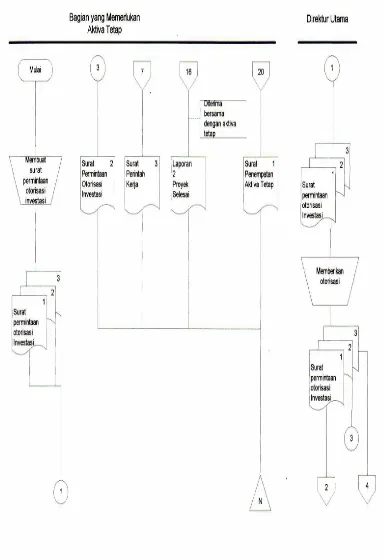

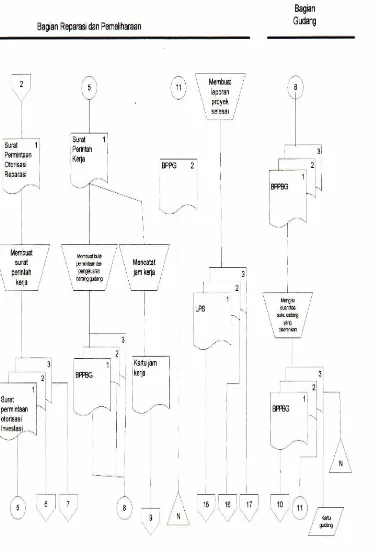

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL TERHADAP ASET TETAP PADA PERUM BULOG DIVRE SUMUT.. Medan,

perusahaan mengenai “Apakah Sistem Pengendalian Internal terhadap Aset Tetap pada Perum Bulog Divre Sumut sudah dijalankan dengan baik?”. Tujuan dan Manfaat Penelitian

KAS PADA PERUM BULOG DIVRE SUMUT” dan disusun guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada Program Studi Diploma.. III Akutansi Fakultas Ekonomi

Metode yang digunakan dalam penyusunan tugas akhir ini adalah metode pembahasan deskriptif, pembahasan deskriptif adalah peneliti membuat gambaran atau deskripsi

Hasil penelitian pada Perusahaan Umum Bulog Divre Sulut dan Gorontalo yaitu bahwa tingkat laba operasi yang dipengaruhi oleh metode Garis Lurus lebih tinggi

Pelaksanaan pendistribusian Raskin pada Perum Bulog Sub-Divre Meulaboh Kabupaten Aceh Barat secara persentase mencapai 64,09% tingkat keberhasilannya, sementara 35,91%