ANALISIS PENCATATAN

PEMBAYARAN PAJAK PENGHASILAN (PPh 21) PADA UMKM DI WILAYAH BEKASI

Anna Maria Afriyani

Mahasiswa Fakultas Ekonomi, Universitas Gunadarma, 2009 Abstrak

Penulisan ini bertujuan untuk mengetahui kondisi pembayaran pajak, pencatatan pembayaran pajak penghasilan (PPh 21) yang dilakukan oleh UMKM dan untuk mengetahui apakah UMKM melakukan pencatatan jika terjadi lebih bayar atau kurang bayar pada saat pembayaran pajak penghasilan (PPh 21), pengumpulan data diperoleh dari mengunakan data sekunder seperti dari internet, dan kemudian dilakukan analisis pencatatan yang dilakukan oleh UMKM dengan menggunakan alat analisis deskriptif dan statisik Inferensial.

Setelah dilakukan penelitian, penulis menyimpulkan bahwa kondisi pembayaran pajak UMKM di wilayah bekasi sudah bagus karena sebagian besar UMKM telah membayar pajak tepat waktu dan telah mengetahui tarif pajak walaupun sedikit kesulitan dalam perhitungn pajak. Hal ini harus mendapatkan perhatian dari petugas pajak untuk lebih mensosialisasikan pembukuan untuk kepentingan pajak. Pembukuan telah dilakukan oleh UMKM walaupun belum sesuai dengan Standar Akuntansi Keuangan Usaha Kecil dan Menengah (SAK UKM) namun UMKM telah melakukan pencatatan yang meliputi modal, omset yang didapat dan biaya-biaya yang dikeluarkan. Hanya sedikit yang pernah mengalami kasus lebih bayar atau kurang bayar, namun jika hal itu terjadi UMKM akan melakukan pencatatan walaupun seadanya.

Kata kunci : pencatatan, pajak penghasilan (PPh 21), UMKM

PENDAHULUAN Latar Belakang

Usaha kecil dan menengah merupakan salah satu kekuatan pendorong terdepan dan pembangunan ekonomi. Gerakan sektor UMKM amat vital untuk menciptakan pertumbuhan dan lapangan pekerjaan. UMKM cukup fleksibel dan dapat dengan mudah beradaptasi dengan pasang surut dan arah permintaan pasar. Mereka juga menciptakan lapangan pekerjaan lebih cepat dibandingkan sektor usaha lainnya, dan mereka juga cukup terdiversifikasi dan memberikan kontribusi penting dalam ekspor dan perdagangan.

Menurut Kementrian koperasi dan UKM perkembangan jumlah UMKM periode 2006-2007 mengalami peningkatan

sebesar 2,18 persen yaitu dari 48.779.151 unit pada tahun 2006 menjadi 49.840.489 unit pada tahun 2007. Sektor ekonomi UMKM yang memiliki proporsi unit usaha terbesar adalah sektor (1) Pertanian, Peternakan, Kehutanan dan Perikanan; (2) Perdagangan, Hotel dan Restoran; (3) Industri Pengolahan; (4) Pengangkutan dan Komunikasi; serta (5) Jasa-jasa dengan perkembangan masing-masing sektor tercatat sebesar 52,48 persen, 28,12 persen, 6,49 persen, 5,54 persen dan 4,60 persen.

Berkembangnya jumlah usaha kecil dan menengah

berdampak juga pada pertumbuhan tenaga kerja di Indonesia, ini dibuktikan dengan data dari Badan Pusat Statistik (BPS) yang menyatakan bahwa jumlah angkatan kerja di Indonesia pada Februari 2009 mencapai 113,74 juta orang, bertambah 1,79 juta orang dibanding jumlah angkatan kerja Agustus 2008 sebesar 111,95 juta orang, atau bertambah 2,26 juta orang dibanding Februari 2008 sebesar 111,48 juta orang..

Menurut Direktorat Jenderal Pajak, UMKM dengan peredaran bruto atau omzet maksimal Rp5 miliar per tahun akan dikenakan pajak penghasilan (PPh) final. Sesuai dengan sistem self assessment, Wajib Pajak mempunyai kewajiban untuk mendaftarkan diri, melakukan sendiri penghitungan pembayaran dan pelaporan pajak terutangnya. Selain mendatangi Kantor Pelayanan Pajak, Wajib Pajak dapat pula mendaftarkan diri secara online melalui e-registration di website Direktorat Jenderal Pajak www.pajak.go.id

Undang-undang Pajak Penghasilan Nomor 36 Tahun 2008 yang akan mulai berlaku tahun 2009 ini menganut diskriminasi tarif, dimana orang pribadi tidak ber-NPWP akan dibebankan tarif pajak penghasilan lebih besar dari pada wajib pajak ber-NPWP. Selain itu, NPWP merupakan persyaratan wajib bila akan mengajukan kredit di perbankan atau lembaga keuangan sampai pada jumlah tertentu. Manfaat lainnya adalah pembebasan fiskal luar negeri bila berpergian ke luar negeri. Bila yang tidak memiliki NPWP diharuskan membayar biaya fiskal sebesar Rp. 2.500.000/orang (dahulu Rp. 1.000.000) maka bagi mereka yang memiliki NPWP tidak dikenakan biaya alias gratis.

Kendala lyang dihadapi UMKM selain sulit memperoleh perijinan dalam memulai usaha adalah tentang penyusunan laporan keuangan, karena pemerintah Indonesia belum mengatur secara khusus

kewajiban UMKM menyusun laporan keuangan. Namun demikian, Undang-undang Republik Indonesia No. 1 tahun 1995 tentang Perseroan Terbatas secara tidak langsung telah mengisyaratkan melalui pasal 56 yang berbunyi “dalam waktu 5 bulan setelah tahun buku perseroan ditutup, direksi menyusun laporan tahunan yang diajukan kepada Rapat Umum Pemengang Saham. Dengan demikian, bagi suatu perusahaan yang berbadan hukum Perseroan Terbatas, tidak terkecuali usaha kecil ataupun, menengah, diwajibkan menyusun laporan keuangan.

Praktek akuntansi, khususnya akuntansi keuangan pada UMKM di Indonesia masih rendah dan memiliki banyak kelemahan, diantaranya disebabkan rendahnya pendidikan, kurangnya pemahaman terhadap Standar Akuntansi Keuangan (SAK) dan tidak adanya peraturan yang mewajibkan penyusunan laporan keuangan bagi UMKM. Perusahaan kecil di Indonesia cenderung untuk memilih norma perhitungan (tanpa menyusun laporan keuangan) sebagai dasar perhitungan pajak. Karena, biaya yang dikeluarkan untuk menyusun laporan keuangan jauh lebih besar dari pada kelebihan pajak yang harus dibayar.

Menghadapi kenyataan bahwa rendahnya pendidikan di Indonesia akan berdampak pada kelancaran pembayaran pajak yang dilakukan UMKM, padahal jumlah usaha UMKM lebih besar dari pada jumlah usaha besar yang berarti akan mempengaruhi penerimaan pajak di Indonesia. Penelitian ini untuk menganalisis pencatatan yang dibuat oleh UMKM untuk kepentingan pajak agar tidak terjadinya lebih

bayar atau kurang bayar dan berfokus pada pajak penghasilan (PPh 21) karena UMKM yang berada di Bekasi lebih dominan berbentuk usaha kecil yang belum berbentuk badan usaha.

Tujuan Penelitian

Tujuan yang ingin dicapai dari penulisan skripsi ini adalah sebagai berikut :

1. Untuk mengetahui kondisi pembayaran pajak UMKM di wilayah Bekasi.

2. Untuk mengetahui pencatatan pembayaran pajak penghasilan (PPh 21) yang dilakukan oleh UMKM di wilayah Bekasi.

3. Untuk mengetahui Apakah UMKM melakukan pencatatan jika terjadi lebih bayar atau kurang bayar pada saat pembayaran pajak penghasilan (PPh 21)

LANDASAN TEORI

Menurut Ali Machmud untuk menjadi informasi, data harus diproses terlebih dahulu dan disajikan sesuai dengan kebutuhan pemakai tertentu.

Kriteria usaha mikro, kecil dan menengah menurut UU No. 20 Tahun 2008 adalah sebagai berikut :

Usaha mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini.

Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan.

Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan dengan jumlah kekayaan bersih atau hasil

penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

Standar Akuntansi Keuangan Usaha Kecil dan Menengah (SAK UKM) menurut Ikatan Akuntan Indonesia dimaksudkan untuk digunakan oleh entitas kecil dan menengah. yang menenuhi kriteria:

a. tidak memiliki akuntabilitas publik yang signifikan; atau b. berdasarkan peraturan

perundang-undangan

digolongkan sebagai entitas kecil dan menengah; dan c. menerbitkan laporan

keuangan untuk tujuan umum (general purpose financial statement) kepada pengguna eksternal.

Menurut Abubakar Arif bagi Negara pajak adalah salah satu sumber penerimaan penting yang akan digunakan untuk membiayai pengeluaran Negara baik pengeluaran rutin maupun pengeluaran pembangunan. Sedangkan bagi perusahaan, pajak

merupakan beban yang akan mengurangi laba bersih.

Menurut Abubakar Arif dan Wibowo Pengertian Surat Ketetapan Pajak Kurang Bayar (SKPKB) adalah surat ketetapan pajak yang menentukan besarnya jumlah pajak yang terutang, jumlah kredit pajak, jumlah kekurangan pembayaran. Surat Ketetapan Pajak Lebih Bayar (SKPLB) adalah Surat Ketetapan Pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar disbanding pajak yang terutang atau tidak seharusnya terutang.

METODE PENELITIAN

Metode penelitian yang digunakan penulis adalah metode deskriptif analitis dan statisik

Inferensial. Sedangkan teknik pengumpulan data yang digunakan untuk memperoleh data-data adalah :

1. Penelitian Lapangan (field research)

Yaitu penelitian yang melakukan peninjauan di lingkungan UMKM. 2. Penelitian Kepustakaan (library

research)

Yaitu penelitian yang dilakukan dengan mempelajari literatur-literatur yang berkaitan dengan masalah yang diteliti dan dengan cara membuka website-website yang berkaitan dengan UMKM dan pajak (www.depkop.go.id, www.ortax.org, www.pajak.go.id, www.bi.go.id, www.bps.go.id dan www.google.com)

3. Kuesioner (Angket)

Yaitu teknik pengumpulan data dengan cara memberi seperangkat pertanyaan tertulis kepada responden dan disebarkan kepada 50 UMKM di wilayah Bekasi yang bergerak dibidang Jasa (percetakan).

Teknik sampling yang digunakan adalah Probability Sampling yaitu teknik pengambilan sampel yang memberikan peluang yang sama dan teknik yang digunakan adalah Simple Random Sampling, yaitu pengambilan anggota sampel dari populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu (Sugiyono,2007).

Statistik Deskriptif

Yaitu bidang ilmu statistika yang mempelajari cara-cara pengumpulan, penyusunan, dan penyajian data dari suatu penelitian.

Statisik Inferensial

Yaitu bidang ilmu statistik yang mempelajari cara-cara penarikan suatu kesimpulan dari suatu populasi tertentu berdasarkan sebagian data (sampel).

Hasil dan Pembahasan

Kondisi Pembayaran Pajak UMKM di wilayah Bekasi

penulis memberikan 10 pertanyaan untuk mengetahui kondisi pembayaran pajak UMKM di wilayah Bekasi

a. Informasi Pajak yang diperoleh UMKM

Berdasarkan hasil penelitan, diketahui bahwa informasi pajak yang diperoleh lebih banyak didapat dari petugas pajak yaitu sebesar 52 persen. Menurut pengakuan pemilik informasi tentang pajak diperoleh di kantor pelayanan pajak pada saat akan melakukan pembayaran pajak penghasilan.

Informasi Pajak yang diperoleh UMKM

40% 52% 4% 4% Dari media massa Dari petugas pajak Dari kerabat Gambar 4.5

Responden Berdasarkan Informasi Pajak pajak yang diperoleh UMKM b. Pembayaran Pajak Tepat Waktu

Berdasarkan hasil penelitan, 48 persen UMKM membayar pajak tepat waktu, ini menunjukkan kesadaran akan kewajiban membayar pajak sudah tinggi.

Pembayaran Pajak 48% 44% 8% Ya Kadan g-Tidak Gambar 4.6

Responden Berdasarkan Pembayaran Pajak

c. Tarif Pajak

Berdasarkan hasil penelitan, 52 persen UMKM sudah mengetahui tarif pajak yang berlaku yaitu sebesar. Hal ini menunjukan bahwa UMKM telah dapat menghitung pajak yang akan dibayarkan sehingga

mencegah terjadinya lebih bayar atau kurang bayar. T arif Pajak 5 2 % 4 8 % Ya Tid Gambar 4.7

Responden Berdasarkan Tarif Pajak d. Cara Perhitungan dalam Pembayaran Pajak

Berdasarkan hasil penelitan, dari 56 persen UMKM sedikit tahu cara perhitungan dalam pembayaran dan pegawai bagian keuangan.

Cara Perhitungan Pajak

12% 12% 56% Tahu Sedikit Tahu Tidak Gambar 4.8

Responden Berdasarkan Cara Perhitungan dalam Pembayaran Pajak

e. Pelaksanaan Pembayaran Pajak Berdasarkan hasil penelitan, sebagian besar UMKM melakukan pembayaran pajak setelah tahun pajak berakhir, ini menunjukkan bahwa UMKM membayar pajak pada tanggal yang telah ditentukan oleh dirjen pajak.

Pelaksanaan Pembayaran Pajak

56% 44% Setel ah Sela ma Gambar 4.9

Responden Berdasarkan Pelaksanaan Pembayaran Pajak

f. Pengisian Surat Pemberitahuan Tahunan (SPT)

Berdasarkan hasil penelitan, pada saat pengisian Surat Pemberitahuan Tahunan, sebagian besar diisikan oleh bagian keuangan. Hal ini menunjukkan bahwa pegawai bagian keuangan mempunyai

peranan penting dalam membuat pencatatan untuk laporan keuangan

Pengisian SPT 8% 20% 20% 52% saya sendiri sendiri petugas b i Gambar 4.10

Responden Berdasarkan Pengisian Surat Pemberitahuan Tahunan (SPT)

g. Kesulitan Dalam Perhitungan Pajak Pada Saat Pengisian

Surat Pemberitahuan Tahunan (SPT)

Berdasarkan hasil penelitan, 68 persen UMKM mengaku mengalami sedikit kesulitan dalam pengisian Surat Pemberitahuan Tahunan. Hal ini menyebabkan sering terjadinya kekeliruan perhitungan pada saat pembayaran pajak penghasilan.

Ke sulitanPe rhitungan Pajak 12% 68% 20% Ya Sedikit sulit T idak Gambar 4.11

Responden Berdasarkan Kesulitan Dalam Perhitungan Pajak Pada Saat Pengisian Surat Pemberitahuan Tahunan (SPT) h. Rata-rata Pembayaran Pajak

Berdasarkan hasil penelitan, dari rata-rata pembayaran pajak UMKM di wilayah Bekasi kurang dari Rp 5.000.000 per tahun dan pemilik UMKM mengaku tidak merasa terbebani.

Rata-rata Pembayaran Pajak

80% 20% > 5 jt 5jt -10 jt 10jt Gambar 4.12

Responden Berdasarkan Rata-rata Pembayaran Pajak

i. Omset

Berdasarkan hasil penelitan, omset UMKM di wilayah Bekasi per bulan sebagian besar antara Rp 10.000.000 samapai dengan Rp 50.000.00 pertahun ini menunjukkan bahwa UMKM di wilayah Bekasi termasuk usaha kecil

Omset 24% 60% 12% 4% < 10 jt 10jt - 50jt 50jt - 200 jt 200jt - 1M Gambar 4.13

Responden Berdasarkan Omset

j. Pengaruh Pembukuan Terhadap Kelancaran Pembayaran Pajak

Berdasarkan hasil penelitan, UMKM di wilayah Bekasi tahu akan pengaruh pembukuan terhadap kelancaran pembayaran pajak, hal ini ditunjukan dari pengakuan 52% UMKM yang menjawab pembukuan sangat mempengaruhi terhadap kelancaran pembayaran pajak dan telah melakukan pembukuan untuk kepentingan pajak. Pengaruh pembukuan 52% 44% 4% Sangat mempengaruhi Mempengaruhi Kurang Mempengaruhi Tidak mempemgaruhi Gambar 4.14

Responden Berdasarkan Pengaruh Pembukuan Terhadap Kelancaran

Pembayaran Pajak

Pencatatan Pembayaran Pajak Penghasilan (PPh 21) yang Dilakukan oleh UMKM di wilayah Bekasi

Untuk mengetahui pencatatan pembayaran pajak penghasilan (PPh 21), penulis memberikan pertanyaan butir 11 sampai dengan 20, berikut ini adalah hasil dari penelitian penulis :

a. Melakukan Pencatatan Setiap Bertransaksi

Berdasarkan hasil penelitan, 84 persen UMKM di wilayah Bekasi selalu melakukan pembukuan setiap bertransaksi, hal ini menunjukkan bahwa pencatatan akuntansi sudah diterapkan di UMKM. Pencatatan 84% 16% Ya Tidak Gambar 4.15

Responden Berdasarkan Pencatatan Setiap Bertransaksi

b. Bentuk Catatan Pembukuan Berdasarkan hasil penelitian, sebagian besar UMKM yang membuat pembukuan, bentuk catatannya rinci mulai modal, omset yang didapat dan biaya-biaya yang dikeluarkan. Hal ini menunjukkan bahwa UMKM telah mengetahui perkembangan usahanya dari catatan yang dibuat. Bentuk pembukuan 16% 52% 16% Sangat rinci Rinci Seadanya Asal saja Gambar 4.16

Responden Berdasarkan Bentuk Catatan Pembukuan c. Posting ke Buku Besar

Berdasarkan hasil penelitian, dari pencatatan transaksi yang dilakukan oleh UMKM telah diposting kebuku besar walaupun pemilik UMKM mengakui bahwa posting yang mereka lakukan tidak selalu sesuai dengan Standar Akuntnsi Keuangan (SAK)

Posting ke buku besar

45% 16% 39% Ya Kadang-kadang Tidak Gambar 4.17

d. Periode Pembukuan

Berdasarkan hasil penelitian, dari pencatatan transaksi yang dilakukan oleh UMKM, sebagian besar langsung dilakukan pembukuan perbulan, hal ini dilakukan oleh UMKM agar mempermudah dalam pembuatan laporan keuangan untuk kepentingan pajak.

Periode Pembukuan 65% 6% 29% sebulan sekali 4 bln sekali 6 bln Gambar 4.18

Responden Berdasarkan Periode Pembukuan

e. Pembukuan Sesuai dengan Standar Akuntansi Keuangan Usaha Kecil dan Menengah (SAK UKM)

Pembukuan sesuai dengan standar akuntansi keuangan usaha kecil dan menengah (SAK UKM) memang belum disosialisasikan lebih lanjut kepada para pelaku UMKM, sehingga 51 persen UMKM di wilayah Bekasi hanya sedikit tahu SAK UKM 30% 51% 19% Tahu Sedikit tahu Tidak Gambar 4.19

Responden Berdasarkan SAK UKM f. Pembukuan Menggunakan Aplikasi Komputer

Berdasarkan hasil penelitian, 32 persen UMKM memanfaatkan aplikasi komputer untuk melakukan pembukuan.

Menggunakan Komputer

32%

68%

Ya

Gambar 4.20

Responden Berdasarkan Penggunaan Aplikasi Komputer

g. Aplikasi Komputer yang digunakan oleh UMKM

Ms. Exel yang paling banyak dipakai oleh UMKM di wilayah Bekasi yaitu sebesar 74 persen

Aplikasi Komputer yang digunakan UMKM

74% 26% Ms. Exel MYOB Ms. Word Lainnya Gambar 4.21

Responden Berdasarkan Aplikasi Komputer yang digunakan oleh

UMKM k. Perencanaan Pajak

Berdasarkan hasil penelitian, sebagian besar UMKM di wilayah Bekasi telah merencanakan jumlah pembayaran pajak yang akan mereka lakukan. Hal ini menunjukkan bahwa UMKM telah mempersiapkan dana untuk membayaran pajak.

Perencanaan Pajak 47% 35% 18% Ya Kadang-kadang Tidak Gambar 4.22

Responden Berdasarkan Perencanaan Pajak

Pencatatan Jurnal Penyesuaian jika Terjadi Lebih Bayar atau Kurang Bayar pada Saat Pembayaran Pajak Penghasilan (PPh 21) di wilayah Bekasi

Untuk mengetahui jurnal penyesuaian yang dilakukan oleh UMKM di wilayah Bekasi jika terjadi lebih bayar atau kurang bayar, penulis memberikan pertanyaan butir 19 sampai dengan 21 kepada UMKM dan hasilnya adalah sebagai berikut : a. Terjadi Lebih Bayar atau Kurang bayar

Berdasarkan hasil penelitian, pada gambar 4.23 menunjukkan bahwa pada saat melakukan pembayaran pajak penghasilan (PPh 21) pemilik UMKM sebesar 8%

pernah mengalami lebih bayar atau kurang bayar namun 92% tidak pernah mengalami lebih bayar atau kurang bayar. Hal ini menunjukkan bahwa tidak terlalu banyak yang pernah mengalami lebih bayar atau kurang bayar pada saat melakukan pembayaran pajak.

Lebih bayar atau kurang Bayar

8% 92% Pernah Tidak Pernah Gambar 4.23 Responden Berdasarkan Terjadi Lebih

Bayar atau Kurang bayar

b. Penyesuaian Pembukuan Jika Terjadi Lebih Bayar atau Kurang Bayar

Berdasarkan hasil penelitian, pada gambar 4.24 menunjukkan bahwa sebagian besar UMKM melakukan penyesuaian jika terjadi lebih bayar atau kurang bayar walaupun penyesuaian yang dibuat tidak sesuai dengan Standar Akuntansi Keuangan Usaha Kecil dan Menengah (SAK UKM). Penyesuaian Pembukuan 53% 47% Ya Tida k Gambar 4.24

Responden Berdasarkan Penyesuaian Pembukuan

c. Pencatatan Pembayaran Pajak

Berdasarkan hasil penelitian, pada gambar 4.25 menunjukkan bahwa sebagian besar UMKM di wilayah Bekasi mencatat jumlah pembayaran pajak, hal ini dilakukan untuk pembanding pada saat pembayaran pajak tahun berikutnya serta mengantisipasi terjadi lebih bayar.

Pencatatan Pembukuan 46% 22% 24% Ya Kadang-kadang Tidak Gambar 4.25

Responden Berdasarkan Pencatatan Pembayaran Pajak

Studi Kasus

Pada penelitian ini digunakan studi kasus, yang diharapkan dapat menjadi contoh bagi UMKM dengan tidak bermaksud menyamakan kesimpulan yang di dapat dengan hasil penelitian yang diperoleh dari responden. Studi kasus ini memilih responden CV. Karya Minang.

Untuk mengetahui kondisi pembayaran pajak pada CV. Karya Minang diperlukan beberapa unsur yaitu :

a. Tarif Pajak

Peredaran bruto CV. Karya Minang berjumlah kurang dari Rp 120.000.000 setahun sehingga dalam perhitungan pajak menggunakan norma perhitungan.

b. Pembayaran pajak

Berdasarkan informasi yang diperoleh dari Bapak Wahyu Firmansyah, berikut ini adalah jumlah pembayaran pajak CV. Karya Minang.

Tabel 4.1

Jumlah Pembayaran Pajak CV. Karya Minang

Tahun Jumlah Pembayaran Pajak

2006 Rp 801.600

2007 Rp 1.111.200

2008 Rp 885.000

Sumber : pemilik CV. Karya MInang b. Perhitungan pajak

berikut ini penulis sajikan perhitungan pajak yang dilakukan oleh CV. Karya Minang tahun 2008 :

Penerimaan bruto Rp 88.500.000

Tarif pajak 20% Rp 17.700.000

Tarif pajak 5% Rp 885.000 (Rp 17.700.000 X 5%)

jumlah yang pajak yang dibayarkan pada tahun 2008 adalah sebesar Rp 885.000.

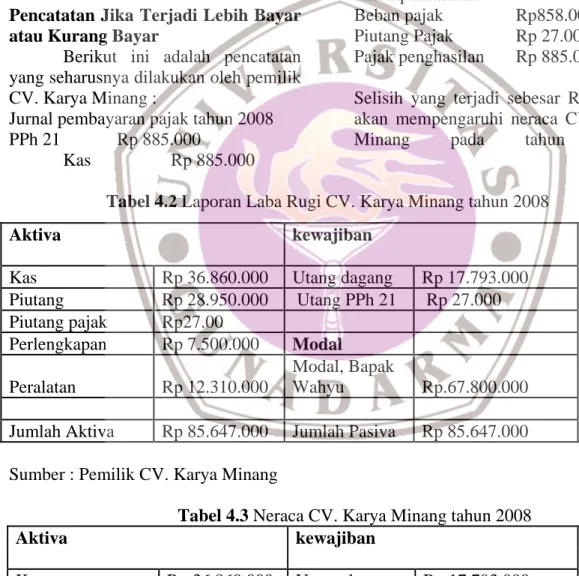

Pada tahun 2008 menurut informasi dari pemilik CV. Karya Minang, telah terjadi lebih bayar yang dikarenakan Salah pencatatan pada saat pengisisan Surat Pemberitahuan Tahunan (SPT) Pencatatan Jika Terjadi Lebih Bayar atau Kurang Bayar

Berikut ini adalah pencatatan yang seharusnya dilakukan oleh pemilik CV. Karya Minang :

Jurnal pembayaran pajak tahun 2008 PPh 21 Rp 885.000

Kas Rp 885.000

Jurnal lebih bayar yang dikompensasikan

Beban pajak Rp858.000 Piutang Pajak Rp 27.000 Pajak penghasilan Rp 885.000 Selisih yang terjadi sebesar Rp 27.000 akan mempengaruhi neraca CV. Karya Minang pada tahun 2008.

Tabel 4.2 Laporan Laba Rugi CV. Karya Minang tahun 2008

Aktiva kewajiban

Kas Rp 36.860.000 Utang dagang Rp 17.793.000 Piutang Rp 28.950.000 Utang PPh 21 Rp 27.000 Piutang pajak Rp27.00 Perlengkapan Rp 7.500.000 Modal Peralatan Rp 12.310.000 Modal, Bapak Wahyu Rp.67.800.000

Jumlah Aktiva Rp 85.647.000 Jumlah Pasiva Rp 85.647.000 Sumber : Pemilik CV. Karya Minang

Tabel 4.3 Neraca CV. Karya Minang tahun 2008

Aktiva kewajiban

Kas Rp 36.860.000 Utang dagang Rp 17.793.000 Piutang Rp 28.950.000 Utang PPh 21 Rp 27.000 Piutang pajak Rp27.00 Perlengkapan Rp 7.500.000 Modal Peralatan Rp 12.310.000 Modal, Bapak Wahyu Rp.67.800.000

Jumlah Aktiva Rp 85.647.000 Jumlah Pasiva Rp 85.647.000 Sumber : Pemilik CV. Karya Minang

Kesimpulan

Berdasarkan hasil penelitian penulis menarik kesimpulan sebagai berikut :

1. Sebagian besar UMKM di wilayah Bekasi mengetahui informasi pajak dari petugas pajak serta telah membayar pajak tepat waktu, tarif pajak dan cara perhitungannya pun telah diketahui. Pembayaran pajak dilakukan setelah tahun pajak berakhir dan pegawai bagian keuangan yang mengisi Surat Pemberitahuan Tahunan (SPT) walaupun merasa sedikit kesulitan. Rata-rata pembayaran pajak dibawah Rp 5.000.000 dengan omset antara Rp 10.000.000 sampai dengan Rp 50.000.000

2. Sebesar 84 persen UMKM telah melakukan pencatatan setiap bertransaksi, bentuk catatannya rinci mulai dari modal, omset yang didapat dan biaya-biaya yang dikeluarkan. Sebagian besar telah diposting ke buku besar dengan periode pembukuan setahun sekali namun hanya sedikit yang mengetahui Standar Akuntansi Keuangan usaha kecil dan menengah (SAK UKM). Aplikasi komputer dimanfaarkan sebagian UMKM yaitu Ms. Exel dan sebagian besar UMKM telah merencanakan pembayaran pajak.

3. Lebih bayar atau kurang bayar hanya sedikit yang mengalaminya, hal ini menunjukkan bahwa jarang terjadi kekeliruan pada saat melakukan pembayaran namun UMKM akan melakukan pencatatan jika terjadi lebih bayar atau kurang bayar.

Saran

Penulis ingin memberikan beberapa sumbangan pikiran antara lain :

1. Petugas pajak sebaiknya lebih gencar mensosialisasikan pencatatan untuk kepentingan pajak

2. Pegawai bagian keuangan sebaiknya bertanya kepada petugas pajak agar tidak kesulitan pada saat pengisian Surat Pemberitahuan Tahunan (SPT)

3. Standar Akuntansi Keuangan Usaha Kecil dan Menengah (SAK UKM) sebaiknya lebih

disosialisasikan kepada UMKM di wilayah Bekasi agar pihak UMKM tahu standar yang berlaku.

DAFTAR PUSTAKA

Abubakar Arif & Wibowo, 2004, Akuntansi untuk Bisnis Usaha Kecil dan Menengah, Jakarta: Penerbit PT Grasindo.

Erly Suandy, 2002, Hukum Pajak edisi ke dua, Jakarta: Penerbit Salemba empat

Muhammad Rusjdi, 2004, KUP Ketentuan Umum dan Tata Cara Perpajakan edisi revisi, Jakarta: Penerbit PT Indeks. Sugiyono, 2007, Metode Penelitian

Kuantitatif, Kualitatif dan R & D, Bandung: PT. Alfabeta. Wirawan B. Ilyas dan Richard

Burton, 2007, Hukum Pajak, Jakarta: Penerbit Salemba empat.

Waluyo, 2006, Perpajakan Indonesia: pembahasan sesuai dengan ketentuan perundang-undangan

perpajakan dan aturan pelaksanaan perpajakan terbaru, Jakarta: Salemba empat.